Global Biosimilar Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

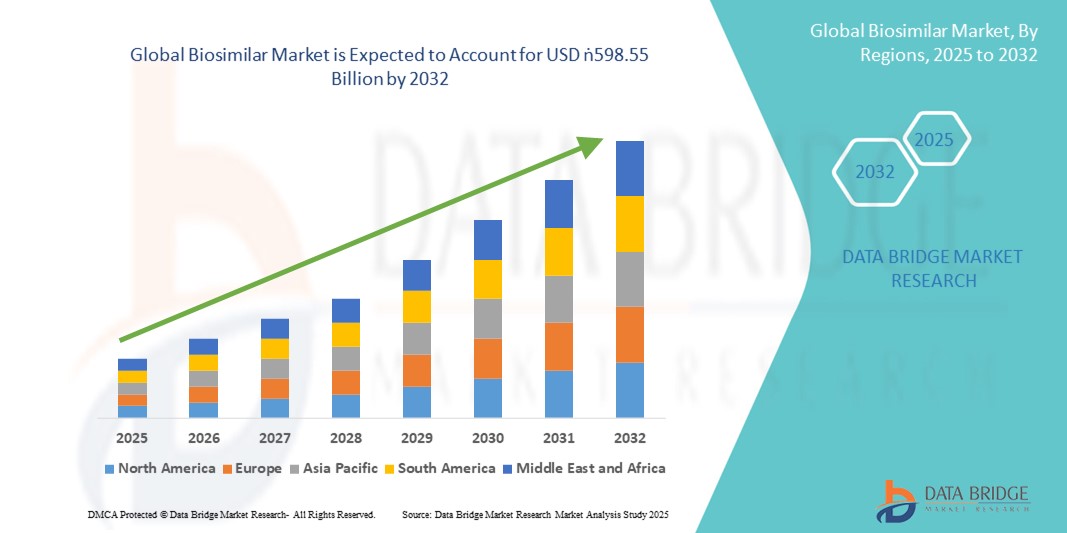

64.93 Billion

USD

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

(أ) نوع التصنيـع (التصنيـع والتصنيـع والتعـديـر)، (التصنـيع (التصنيع والتصنـيع والتصنيع) (التصنيـف) (التصنيع (التصنيـف والتصنيع) (التصنيع) (التصنيع) (التصنيع) (التصنيع) (التصنيع) (التصنيع) (التصنيع) (تصنيع) (تصنيع) (تصنيع العقد، وتصنيع العقد) (تصنيع العقد)، الإجراءات (التصنيع)

السوق الحجم

- وتم تقدير حجم السوق العالمي للمناظرة البيولوجية الأحيائية على أساس:مبلغ قدره 6493 مليار دولار من دولارات الولايات المتحدة في 2024ومن المتوقع أن يتم ذلك5-98.55 مليار دولار, ما(أ) الرقم الإجماليخلال الفترة التي

- ويرجع السبب الرئيسي وراء توسع السوق في المقام الأول إلى تزايد عدد براءات الاختراع المستفحلة من البراءات من البيولوجيا التي لا تُحصى، وتزايد انتشار أمراض مزمنة مثل السرطان، واضطرابات المناعة الذاتية، وداء السكري، التي تغذي الطلب على البدائل الفعالة من حيث التكلفة.

- وبالإضافة إلى ذلك، فإن الأطر التنظيمية المواتية، وزيادة الاستثمارات من شركات الأدوية، وزيادة قبول مقدمي الرعاية الصحية، تعجل بتطوير واعتماد المشابهات البيولوجية على نطاق العالم.

تحليل السوق

- وقد أصبحت المتماثلات البيولوجية، المصممة كبدائل شديدة التشابه وفعالية من حيث التكلفة للعقاقير البيولوجية المعتمدة، جزءاً حاسماً من نظم الرعاية الصحية العالمية لأنها تعزز إمكانية الحصول على العلاج، وتحد من تكاليف الرعاية الصحية، وتوسع نطاق وصول المرضى إلى الظروف المزمنة والمهدِّدة للحياة مثل السرطان، واضطرابات المناعة الذاتية، والسكري.

- ويؤجج الطلب المتزايد على المشابهات الأحيائية أساساً موجة حالات انتهاء صلاحية براءات الاختراع من البيولوجيا التي لا تخلو من بُيولوجيا، وزيادة ضغوط الإنفاق على الرعاية الصحية، وزيادة قبول المشابهات البيولوجية بين مقدمي الخدمات والمرضى باعتبارها خيارات علاجية مأمونة وفعالة.

- وسيطرت أمريكا الشمالية على السوق العالمية للبيولوجيا المتماثلة حيث كانت حصة أكبر من الإيرادات تبلغ 42.8 في المائة في عام 2024، وقاد ذلك الدعم التنظيمي القوي من هيئة تنمية الحراجة في الولايات المتحدة، وزيادة دخول المشابهات البيولوجية في فئات علاجية عالية القيمة، وزيادة الاعتماد بين دافعي الأجور الساعين إلى إيجاد بدائل ميسورة التكلفة للبيولوجيا المكلفة. وقد شهدت الولايات المتحدة على وجه الخصوص اختراقاً سريعاً للأسواق بسبب التحولات المواتية في السياسات، والتسعير التنافسي، ووجود شركات صيدلانية رائدة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في السوق المتماثلة أحيائياً خلال الفترة المتوقعة بسبب توسيع البنية الأساسية للرعاية الصحية، وارتفاع معدل الإصابة بالأمراض المزمنة، والمبادرات الحكومية الداعمة في بلدان مثل الصين والهند وكوريا الجنوبية.

- وسيطر قطاع الأورام على السوق المتماثلة أحيائياً بحصة إيرادات قدرها 42.2 في المائة في عام 2024، مدفوعة بارتفاع تكلفة البيولوجيا المرجعية، وزيادة انتشار السرطان على الصعيد العالمي، وامتصاص سريع للأجسام المضادة الأحادية الأُحادية الأُحادية الأُكلونية البيولوجية والعلاجات الداعمة.

التقرير عن النطاق والتقسيم

| الصفات الأولى | باء- التأكّد |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

اتجاهات السوق

إمكانية الوصول من خلال الأنظمة المفضلة والوفورات في التكاليف

- ومن الاتجاهات الهامة والمتسارعة في السوق البيولوجية المتماثلة على الصعيد العالمي توسيع نطاق أطر الدعم التنظيمي والسياسات التي تشجع على الإسراع في الموافقة على المشابهات البيولوجية وتوسيع نطاق اعتمادها كبدائل مجدية من حيث التكلفة للبيولوجيا العالية الأسعار.

- فعلى سبيل المثال، أصدرت هيئة تنمية الحراجة في الولايات المتحدة في عام 2023 توجيهات جديدة بشأن قابلية التبادل لتبسيط دخول المشابهات البيولوجية إلى السوق، في حين واصلت الوكالة الأوروبية للأدوية القيادة مع أكبر عدد من الموافقات المماثلة للبيولوجيا على نطاق العالم.

- في الولايات المتحدة، على سبيل المثال، دخلت شركة Amgen's Amjevifita، وهي شركة مماثلة لـ Humira، السوق في عام 2023 بتكلفة أقل كثيراً من تكلفة بيولوجيا آبفي المرجعية، الأمر الذي يشكل سابقة لتوسيع نطاق الاستيعاب. وعلى نحو مماثل، يعمل الـ Biocon و Viatris بنشاط على نشر علم الأورام ونظيرات السكري البيولوجية في نقاط الأسعار التي يسهل الوصول إليها في آسيا والمحيط الهادئ.

- ومما يعزز هذا الاتجاه تزايد ثقة الأطباء حيث أن الأدلة الأكثر واقعية في العالم تؤكد أن المشابهات البيولوجية توفر السلامة والفعالية على نحو مماثل للبيولوجيا المنشئة.

- وبالإضافة إلى ذلك، فإن الشراكات بين الشركات العالمية للصيدليات والجهات الفاعلة الإقليمية تيسر التنمية والتوزيع على نحو يتسم بكفاءة التكلفة.

- وهذه الدفعة التنظيمية والاقتصادية نحو الاعتماد المتماثل أحيائياً تعيد بصورة أساسية تشكيل الأسواق العالمية للبيولوجيا بصورة أساسية، مع ارتفاع الطلب بسرعة في كل من الاقتصادات المتقدمة والاقتصادات الناشئة، مع إيلاء أصحاب المصلحة أولوية متزايدة لوفورات التكاليف وإمكانية الحصول على العلاج.

ديناميات السوق

سائق

الطلب التصاعدي الذي تحفزه حالات انتهاء البراءات البيولوجية والأخطار المزمنة

- وتعزى الزيادة في الطلب الأحيائي المتماثل أساساً في المقام الأول إلى فقدان منح براءات الاختراع الحصرية لأنواع بيولوجيا مثل هوميرا، وهرسبتين، وأفاستين، مما يهيئ فرصاً لمشابهات بيولوجية منخفضة التكلفة لاحتباس حصة كبيرة من السوق.

- فعلى سبيل المثال، أُطلقت في الولايات المتحدة الأمريكية في عام 2023 مشابهات أحيائية متعددة الهاوميرا في عام 2023 من شركات من بينها شركة أمغن، وبوهرينجر إنغلهايم، وساندوز، مما أدى إلى بيئة تنافسية للتسعير ووصول أوسع إلى المرضى.

- والعبء العالمي المتزايد من الأمراض المزمنة مثل السرطان واضطرابات المناعة الذاتية ومرض السكري يزيد من الحاجة إلى علاجات بيولوجية ميسورة التكلفة، وتحديد المشابهات البيولوجية كأهمية حيوية لاستدامة نظام الرعاية الصحية

- وتقوم الحكومات وشركات التأمين على نحو متزايد بتنفيذ حوافز للسداد وسياسات بديلة لتشجيع الاستيعاب المتماثل بيولوجياً، وتهيئة بيئة مواتية للمصنعين

- زيادة الوعي بين الأطباء والمرضى فيما يتعلق بفعالية وتعادل سلامة المتماثلات البيولوجية مقارنة بالمُنشئات، وزيادة زيادة تعزيز الاعتماد، بدعم من مبادرات تعليمية مستمرة من سلطات الرعاية الصحية

التعرّض/التحديي

الحواجز التي تعوق قابلية التبادل

- وعلى الرغم من توقعات النمو القوية، فإن التحديات المحيطة بالتبادل والتعقيد التنظيمي لا تزال تحد من الاعتماد الواسع الانتشار. ففي الولايات المتحدة، يظل تعيين القابلية للتبادل يشكل عقبة حاسمة، حيث لا تُمنح كل المشابهات البيولوجية حقوق إبدال تلقائية على مستوى الصيدلة.

- على سبيل المثال، في حين أن Amjivita Amgen's Amjevita دخل سوق الولايات المتحدة، فإنه لم يكن في البداية في وضع التبادلية، مما أدى إلى تباطؤ الإحلال مقارنة بالرسوم العامة التقليدية. ويظل هذا تحدياً للوافدين الجدد الذين يحاولون اكتساب قدرة سريعة على الجذب.

- كما أن التصنيع المتماثل بيولوجياً يشكل حواجز تقنية عالية، لأن البيولوجيا هي جزيئات كبيرة ومعقدة تتطلب نظماً متقدمة للإنتاج ومراقبة الجودة. وأي تباين في عمليات الإنتاج قد يثير المخاوف التنظيمية ويؤخر عمليات الموافقة.

- وعلاوة على ذلك، فإن تردد الأطباء وتردد المرضى في بعض المناطق لا يزالان مستمرين في بعض المناطق بسبب المفاهيم الخاطئة عن الفعالية والسلامة المتماثلتين أحيائيا.

- ويشكل تآكل الأسعار بسبب المنافسة الشرسة تحدياً آخر، حيث تواجه الشركات ضغوطاً لخفض التكاليف بينما تدير نفقات التنمية والإنتاج المرتفعة. وهذا من شأنه أن يحد من ربحية الأطراف الأصغر حجماً التي تدخل السوق.

- والتغلب على هذه العقبات من خلال طرق تنظيمية أوضح، وتحسين قدرات التصنيع، وتعليم أصحاب المصلحة الأقوى سيكون أمرا حيويا لتحقيق النمو المستدام في القطاع البيولوجي المتماثل.

نوع السوق البيولوجي

وتقسم السوق على أساس نوع المنتج، وفئة المخدرات، ونوع التصنيع، والإجراء، والمرض، والإشارة، ونوع العلاج، والمستعملين النهائيين.

- حسب النوع

وعلى أساس نوع المنتج، تُقسم السوق البيولوجية المتماثلة إلى ما يلي: ماسحات رنين مغنطيسية، وماسحات قياسية، وماسحات قياسية، وماسحات قياسية، وماسحات قياسية، وماسحات قياسية، وماسحات قياسية، وماسحات قياسية، وماسحات كشفية، وما إلى ذلك، وأجهزة قياسية، وأجهزة قياسية للعين، وأجهزة قياسية للدماغ، وأجهزة تناظرية للقلب، وأجهزة تناظرية، وأجهزة رصد للضوء عبر الجمجمة، وأجهزة رصد ضغط داخل الجمجمة، وأجهزة ضغط داخل الجمجمة، وأجهزة كهربائية، وأجهزة استشعار، وأجهزة لتصوير الرنين، وكابلات، وقد هيمنة قطاع التصوير بالرنين المغناطيسي على السوق في عام 2024 مع أكبر حصة من الإيرادات، وذلك بسبب دوره الحاسم في علم الأورام وعلم الأعصاب من أجل التصوير العالي الاستبانة ورصد الأمراض، كما أن الطلب على الرنين المغنطيسي يغذيه تطبيق واسع النطاق في الكشف عن الأورام، والاضطرابات المشتركة، وظروف القلب والأوعية الدموية، بما يتماشى مع تزايد انتشار الأمراض المزمنة، وتفضّل المستشفيات ومراكز التشخيص المتماثلات البيولوجية القائمة على الرنين

ومن المتوقع أن يسجل قطاع الإلكترونات أسرع نمو خلال الفترة من 2025 إلى 2032 نظراً لتوسع استخدامها عبر مختلف إجراءات التشخيص. ذلك أن القدرة على تحمل تكاليفها، وامكانية استخدامها، وزيادة الطلب عليها في علم الأعصاب والقلب تجعلها جذابة إلى حد كبير في الأسواق الناشئة حيث تكون فعالية التكاليف حرجة. والواقع أن التوسع الحضري السريع وتجمع المرضى المتنامي الذي يتطلب رصداً من جانب فريق التقييم البيئي وفريق الرصد البيئي يعملان أيضاً على تغذية عملية الاعتماد. فضلاً عن ذلك فإن اتجاه التشخيصات التي تجرى على نقاط الرعاية والأجهزة المحمولة للرصد يعمل على توسيع نطاق استخدام هذه المواد الاستهلاكية. كما أن نمو القطاع مدعوم أيضاً بتطورات في علوم المواد التي تعمل على تحسين حساسية الطاقة الكهربائية وراحة المريض.

- حسب فئة

وعلى أساس فئة المخدرات، تنقسم السوق البيولوجية المتماثلة إلى أجسام مضادة للأنسولين، والغليكون، والكالسيتونين، والتريباراتيد، والإينوكساباراين الصوديوم. وكانت شريحة المضادات الأحادية الكلونية هي الغالبة على السوق في عام 2024 بسبب أهميتها الحاسمة في علم الأورام، وعلم المناعة، والاضطرابات الذاتية. وقد أدت حالات انتهاء صلاحية الأدوية المضادة للأجسام الأحادية الأُحادية الصنع، مقترنة بتكاليف علاجها المرتفعة، إلى خلق حافز قوي للتنمية المتماثلة أحيائياً. وتُستخدم هذه البويولوجيات على نطاق واسع في علاج السرطانات، والتهاب المفاصل الروميتويدية، ومرض الأمعاء، مما جعل منها خياراً رفيع المستوى لصانعي الأدوية المتماثلة أحيائياً. وقد خلقت هذه الشريحة فوائد إضافية من المسارات التنظيمية التي تشجع على التعجيل بعمليات الموافقة والقبول السريري.

ومن المتوقع أن يشهد قطاع الأنسولين أسرع نمو من 2025 إلى 2032، مدعوماً بارتفاع معدل انتشار السكري في جميع أنحاء العالم. ذلك أن تزايد عدد سكان العالم السكري، وخاصة في آسيا والمحيط الهادئ، يخلق طلباً قوياً على بدائل الأنسولين الميسورة التكلفة. وقد حصلت العديد من المشابهات الأحيائية للإنسولين على موافقة تنظيمية، مما أدى إلى تسارع اختراق الأسواق. وتعمل الحكومات ونظم الرعاية الصحية بنشاط على تشجيع المشابهات البيولوجية للإنسولين لخفض تكاليف العلاج وتعزيز إمكانية وصول المرضى. وعلاوة على ذلك، فإن تحسين تكنولوجيات التصنيع والشراكات بين شركات المستحضرات الصيدلانية يعمل على تيسير المزيد من التوافر.

- حسب نوع الصنع

واستناداً إلى نوع التصنيع، فإن السوق المتماثلة أحيائياً تنقسم إلى تصنيع داخلي وتصنيع تعاقدي، وسيطر قطاع التصنيع الداخلي على السوق في عام 2024 حيث تحتفظ شركات الصيدلة الكبرى بسيطرة على الإنتاج لضمان الجودة والامتثال للأنظمة الصارمة المماثلة أحيائياً. ذلك أن وجود مرافق داخلية يسمح للشركات بإدارة الملكية الفكرية، والتحكم في لوجستيات سلسلة التوريد، وتحسين تكاليف الإنتاج إلى الحد الأمثل في الأمد البعيد. كما يضمن جودة المنتجات المتسقة، والتي تعد بالغة الأهمية لكسب ثقة الأطباء والمريض في المشابهات البيولوجية. ولا تزال شركات الصيدلة الكبرى ذات البنية الأساسية البيولوجية الراسخة تعتمد اعتماداً كبيراً على النظم الداخلية للحفاظ على الميزة التنافسية.

ومن المتوقع أن يكون قطاع تصنيع العقود أسرع نمواً خلال الفترة المتوقعة بسبب تزايد اتجاهات الاستعانة بمصادر خارجية فيما بين المطورين البيولوجيين المتوسط الحجم والصغير المماثلين. فمنظمات التصنيع التعاقدي توفر الخبرة المتخصصة، والقدرة على القياس، والكفاءة من حيث التكلفة، مما يسمح بدخول لاعبين جدد أسرع إلى الأسواق. والواقع أن تزايد خط الأنابيب من المشابهات البيولوجية، إلى جانب تزايد نشاط البحث والتطوير في الأسواق الناشئة، يعمل على زيادة الطلب على الشراكات الخارجية. وبالإضافة إلى ذلك، تعمل منظمات التصنيع التعاقدي على توسيع قدراتها مع أنظمة متقدمة للمفاعلات الأحيائية ومرافق ممتثلة للأنظمة التنظيمية لتلبية احتياجات العملاء العالميين. كما أن التعاون الاستراتيجي بين شركات الصيدلة والمنظمات التجارية المركزية تعمل على زيادة دفع مسار النمو في هذا القطاع.

- براتج

وعلى أساس الإجراءات المتبعة، فإن السوق البيولوجية المتماثلة مقسمة إلى سوق غازية وغير متشنجة، وسيطر القطاع غير الاقتحامي على السوق في عام 2024 مع أكبر حصة من الإيرادات، وذلك بسبب تفضيل المرضى المتزايد للخيارات العلاجية الأقل إيلاماً والأكثر أماناً والأكثر ملاءمة. وتُستخدم النُهج غير التطفلية على نطاق واسع في علاج الأورام والأمراض المزمنة حيث يكون امتثال المرضى أمراً حاسماً. كما تفضل الهيئات التنظيمية والمستشفيات العلاجات غير الاقتحامية بسبب الحد من مخاطر المضاعفات، وقصر مدة الإقامة في المستشفيات، وانخفاض تكاليف العلاج. ويزيد ارتفاع معدلات التصوير المتقدم، والتشخيص الأحيائي المشابه، والعلاجات المستهدفة من تفاقم هيمنة هذه الفئة.

ومن المتوقع أن يسجل القطاع الغازي أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعاً بالطلب المتزايد على التدخلات الدقيقة في أمراض معقدة مثل اضطرابات القلب والأوعية الدموية والاضطرابات العصبية. فالمشابهات البيولوجية الغازية بالغة الأهمية في العمليات الجراحية المتقدمة والعلاجات المستهدفة حيث يكون التسليم المباشر للبيولوجيا ضرورية. والواقع أن ارتفاع عدد مرضى الرعاية الحرجة الذين يحتاجون إلى تدخلات جراحية يعمل على تغذية عملية التبني. وعلاوة على ذلك، فإن التقدم في التقنيات الجراحية الحدية التوسعية يعمل على تحسين سمات السلامة، الأمر الذي يؤدي إلى قبول أوسع نطاقا. كما يدعم نمو القطاع ارتفاع استثمارات البنية الأساسية للرعاية الصحية في البلدان النامية.

وعلى أساس المرض، فإن السوق البيولوجية المتماثلة تنقسم إلى سكتة دماغية وخرف وصرع. وكان قطاع السكتة الدماغية يهيمن على السوق في عام 2024 مع أعلى حصة من الدخل، ويرجع ذلك أساساً إلى تزايد حدوث السكتات الدماغية غير الكيميائية والنزفية على مستوى العالم. وتؤدي المشابهات البيولوجية دوراً حاسماً في تحسين القدرة على تحمل تكاليف العلاجات المتقدمة المستخدمة في الرعاية بعد الصدمة. وتعتمد المستشفيات ومراكز إعادة التأهيل بشكل متزايد على العلاجات القائمة على المتماثلة أحيائياً لإدارة نتائج التعافي وتخفيف العبء المالي على المرضى. والمبادرات الحكومية الرامية إلى تحسين الوصول إلى علاجات السكتة الدماغية بأسعار معقولة تزيد من تعزيز هيمنة هذا القطاع.

ومن المتوقع أن يشهد قطاع الخرف نمواً أسرع من 2025 إلى 2032، مدفوعاً بتزايد شيخوخة سكان العالم بسرعة وتزايد انتشار مرض الزهايمر وما يتصل به من اضطرابات. فمع تعرض أنظمة الرعاية الصحية للضغوط اللازمة لإدارة التكاليف المرتفعة لرعاية الخرف، فإن المشابهات البيولوجية توفر بديلاً فعالاً من حيث التكلفة للعلاج الطويل الأجل. وتعمل شركات الصيدلة بنشاط على تطوير مشابهات حيوية أحادية الكلورة مضادة للأجسام تستهدف بيتا-أميلويد وبروتينات تاو المرتبطة بالخرف. وبالإضافة إلى ذلك، فإن أدوات التشخيص المبكرة مقترنة بالعلاجات القائمة على المشابهات البيولوجية آخذة في التوسع في الاعتماد السريري. كما أن نمو هذا القطاع مدعوماً بالمزيد من مبادرات السياسة العامة والتمويل البحثي الموجه نحو الاضطرابات العصبية.

- بالزك

واستناداً إلى الإشارة، فإن السوق المتماثلة أحيائياً تنقسم إلى عيب ابتزازي اختباري، وعطب بطيني في الرحم، وبراءة اختراع من أجل أولا (PFO)، وانسداد صمام الأورطي، وغير ذلك.() وقد هيمنة قطاع ترقّب الصمامات الأورطيّة على السوق في عام 2024 بسبب ارتفاع انتشار ظروف القلب والأوعية الدموية والحاجة إلى تدخلات ذات بيولوجيّة ميسورة التكلفة.() وتساعد المشابهات الأحيائية في تخفيف العبء الإجمالي لتكلفة استبدال الصمامات والعلاجات ذات الصلة، مما يجعل العلاجات أيسر.() وتزيد زيادة الاعتماد في الاقتصادات المتقدمة والاقتصادات الناشئة على حد سواء من تعزيز هذه الهيمنة.() وتفضّل المستشفيات أيضاً التدخلات القائمة على المشابهة البيولوجية بسبب الفعالية المؤكدة ووفورات التكاليف لدى أعداد كبيرة من المرضى.

ومن المتوقع أن ينمو جزء العيب البطيني في النطفة (VSD) بمعدل أسرع خلال الفترة من 2025 إلى 2032، مدفوعاً بارتفاع معدل الإصابة بأمراض القلب الخلقي لدى الرضع والأطفال. ويتزايد إدماج المشابهات البيولوجية في بروتوكولات العلاج نظراً لإمكانية تحمل تكاليفها وإمكانية الوصول إليها. وتتسارع وتيرة تبني التحسينات في الرعاية القلبية للأطفال وتنامي الإنفاق على الرعاية الصحية في الاقتصادات الناشئة. وعلاوة على ذلك، تساعد زيادة التعاون بين المطورين المتماثلين أحيائياً ومستشفيات الأطفال على توسيع خط الأنابيب العلاجية. كما يساهم في هذا النمو أيضاً زيادة حملات التوعية حول ظروف القلب الخلقي.

- نوع المعالجة

وعلى أساس نوع العلاج، فإن السوق البيولوجية المتماثلة تنقسم إلى علم الأورام، وعلم المناعة، وعلم الدم، والعلاج بالهرمون، واضطرابات الأيض، وغير ذلك. وكان قسم الأورام هو المهيمن في السوق في عام 2024 مع أكبر حصة من الإيرادات تبلغ 42.2%، يدعمه الاستخدام الواسع النطاق لمشابهات الأجسام المضادة الأحادية الأُحادية الأُحادية الأُجسام في علاج السرطان. وعبء السرطان العالمي المتزايد، إلى جانب التكاليف المرتفعة للبيولوجيا الوراثية التجارية، يدفع إلى الاعتماد المتماثل أحيائياً. وقد أعطت الهيئات التنظيمية الأولوية لسبل الموافقة على المشابهات البيولوجية في علم الأورام، الأمر الذي مكّن المرضى من الوصول الأسرع. وتعمل المستشفيات ومراكز السرطان بسرعة على دمج المشابهات البيولوجية في بروتوكولات العلاج لتحسين القدرة على تحمل التكاليف والوصول إليها. كما أن نمو خطوط الأنابيب من المشابهات البيولوجية في علم الأوكولوجيا يزيد من تعزيز الموقف السوقي القوي لهذا القطاع.

ومن المتوقع أن يسجل قطاع علم المناعة أسرع نمو خلال الفترة من 2025 إلى 2032، مدعوماً بارتفاع معدلات انتشار ظروف المناعة الذاتية مثل التهاب المفاصل الروهيوماتويدي، والشلل الصدري، ومرض الأمعاء الإلتهابي. وتوفر المشابهات البيولوجية بدائل مجدية من حيث التكلفة للبيولوجيا المكلفة مثل مثبطات NTF وعلاجات الاستهداف IL. ويتعزز هذا الجزء من خلال الأطر التنظيمية الداعمة التي تشجع على الإحلال في مجال المناعة. كما يدعم الطلب على خيارات علاجية طويلة الأجل وميسورة التكلفة أيضاً الإمتصاص السريع. ومع كفاءة التحقق من صحة البيانات السريرية القوية، تكتسب مشابهات علم المناعة البيولوجية قبولاً واسع النطاق بين الأطباء.

- انت تنفيذ

واستناداً إلى المستخدمين النهائيين، تُقسم السوق البيولوجية المتماثلة إلى مستشفيات وعيادات ومراكز تشخيص وغيرها، ويهيمن قطاع المستشفيات على السوق في عام 2024 نظراً لدوره كمراكز رئيسية لإدارة العلاجات المتماثلة أحيائياً عبر علم الأورام، وعلم القلب، وعلم الأعصاب. وتستفيد المستشفيات من القوة الشرائية السائبة، وتقيم شراكات مع المصنعين المتماثلين أحيائياً، مما يمكنها من خفض تكاليف العلاج بشكل كبير. كما تعمل برامج المستشفيات وسياسات سداد تكاليف التأمين الممولة من الحكومة على زيادة تعزيز الاعتماد المتماثل أحيائياً في هذه الأماكن. وبالإضافة إلى ذلك، توفر المستشفيات البنية التحتية والخبرة اللازمة لمعالجة البيولوجيا المعقدة بأمان.

ومن المتوقع أن يشهد قطاع العيادات أسرع نمو من 2025 إلى 2032، مدفوعاً بتزايد اتجاه الرعاية الخارجية للمرضى والتوسع في العيادات المتخصصة لإدارة الأمراض المزمنة. وتتبنى العيادات بشكل متزايد متماثلات أحيائية بسبب انخفاض تكاليفها وسهولة اندماجها في بروتوكولات العلاج الروتيني. ويفضل المرضى العيادات من حيث سهولة الوصول إليها، وقصر فترات الانتظار، ونهج الرعاية الشخصية. وعلاوة على ذلك، تلعب العيادات دوراً هاماً في توسيع نطاق الوصول إلى المشابه الأحيائي في المناطق شبه الحضرية والريفية. كما تؤدي الشراكات بين المطورين البيولوجيين المتماثلين وشبكات العيادات إلى المزيد من التشجيع على الاعتماد.

السوق الإقليمية

- سيطرت أمريكا الشمالية على السوق العالمية للبيولوجيا المتماثلة مع أكبر حصة من الإيرادات بلغت 42.8 في المائة في عام 2024، بقيادة دعم تنظيمي قوي من هيئة تنمية الحراجة في الولايات المتحدة، وزيادة دخول المتماثلات البيولوجية في فئات علاجية عالية القيمة، وزيادة الاعتماد بين دافعي الضرائب الذين يبحثون عن بدائل ميسورة التكلفة للبيولوجيا المكلفة.

- وقد شجع الإطار التنظيمي الراسخ في المنطقة، ولا سيما مسار الموافقة المتماثلة أحيائيا الذي وضعته هيئة التنمية الحرجية، دخولا قويا إلى الأسواق وشجع على الابتكار بين مصنعي المستحضرات الصيدلانية.

- كما أن الإنفاق العالي على الرعاية الصحية، والبنية التحتية المتقدمة للرعاية الصحية، والتغطية التأمينية القوية، تدعم زيادة دعم سرعة استيعاب البدائل البيولوجية المتماثلة كبدائل ميسورة التكلفة للبيولوجيا الموسومة

سوق الولايات المتحدة الأمريكية للبيولوجيا المتشابهة

واستأثرت سوق الولايات المتحدة للبيولوجيا المتماثلة بأكبر حصة من الإيرادات بلغت 83 في المائة في عام 2024 داخل أمريكا الشمالية، ويغذيها الطلب القوي على البدائل البيولوجية الفعالة من حيث التكلفة والتوسع السريع في التطبيقات العلاجية في علم الأورام وعلم المناعة. ويتزايد اعتماد الأطباء والمرضى لمشابهات أحيائية بسبب ما أثبتوه من سلامة وفعالية، إلى جانب وفورات كبيرة في التكاليف مقارنة بالبيولوجيا ذات العلامات التجارية. ويتسارع الدعم التنظيمي المفضل من هيئة التنمية الحرجية وتنامي قبول شركات التأمين للاختراق عبر المستشفيات والعيادات المتخصصة. وعلاوة على ذلك، فإن دخول شركات الأدوية الكبرى وتوسيع نطاق تغطية السداد يساهمان إسهاماً كبيراً في نمو الأسواق.

أوروبا: السوق

ومن المتوقع أن تتوسع سوق أوروبا البيولوجية المتماثلة في ظل قدر كبير من الكفاءة في الاقتصاد الكلي خلال الفترة المتوقعة، مدفوعة بمسارات تنظيمية راسخة واعتمادها في وقت مبكر عبر فئات علاجية رئيسية. وتتصدر بلدان مثل ألمانيا وفرنسا والمملكة المتحدة في مجال الاستخدام المتماثل البيولوجي بسبب المبادرات الحكومية القوية الرامية إلى خفض نفقات الرعاية الصحية. والواقع أن ارتفاع انتشار الأمراض المزمنة، إلى جانب دفع العلاجات الميسورة التكلفة، يعمل على تعزيز الاستيعاب عبر علم الأورام، وعلم الغدد الصم، وعلم الأورام. كما تعمل زيادة الثقة بالأطباء واستراتيجيات التسعير التنافسي على تغذية الاختراق الأحيائي عبر قنوات المستشفيات والصيد بالتجزئة.

المملكة المتحدة، سوق بيولوجيا مناظرة

ومن المتوقع أن تنمو سوق المملكة المتحدة للبيولوجيا المتماثلة في المملكة المتحدة عند مستوى جدير بالذكر من معدلات النمو في إطار نظام مراجعة الحسابات الشاملة خلال الفترة المتوقعة، مدعومة بسياسات مواتية في مجال الصحة الوطنية للصحة العامة تشجع بشكل نشط على الاعتماد المتماثل أحيائياً. ويتحول مقدمو الرعاية الصحية بشكل متزايد نحو المتماثلات البيولوجية في علم الأورام، وعلم المناعة، والاضطرابات الأيضية بسبب ضغوط التكاليف والحاجة إلى وصول أوسع نطاقاً إلى المرضى. ومن المتوقع أن يؤدي القبول المتزايد بين مقدمي الخدمات والمرضى، إلى جانب العطاءات التنافسية وتخفيضات الأسعار، إلى التعجيل باختراق السوق. وبالإضافة إلى ذلك، فإن التعاون بين دوائر الصحة الوطنية والشركات المصنعة المتماثلة أحيائياً يعمل على تعزيز الثقة وتحفيز المزيد من الاعتماد.

ألمانيا سوق Biosimilar

ومن المتوقع أن تشهد سوق ألمانيا البيولوجية المتماثلة توسعاً كبيراً في إطار سجل مراجعة الحسابات السنوية خلال الفترة المتوقعة، والذي تغذيه مكانة البلاد باعتبارها أحد أول البلدان التي تبنت المشابهات البيولوجية في أوروبا. ذلك أن سياسات الرعاية الصحية القوية التي تشجع على الإحلال، إلى جانب التسعير التنافسي، جعلت ألمانيا رائدة في الاختراق الأحيائي المتماثل عبر المناطق العلاجية. والتركيز على خفض تكاليف الرعاية الصحية وتحسين الوصول إلى البيولوجيا يدعم الاستيعاب السريع في أمراض الأورام وأمراض المناعة الذاتية. فضلاً عن ذلك فإن الإبداع المحلي وبرامج توعية الأطباء وأطر السداد المنظمة تعمل على تعزيز النمو في السوق.

سوق آسيا والمحيط الهادئ

إن سوق آسيا والمحيط الهادئ البيولوجية المتماثلة على وشك أن تنمو في أسرع مستوياتها في إطار سجل غلوريا العالمي للأرصدة السمكية بنسبة 25% خلال الفترة المتوقعة من عام 2025 إلى عام 2032، وذلك بسبب العبء المتزايد للأمراض المزمنة، وتوسيع البنية الأساسية للرعاية الصحية، وزيادة القدرة على تحمل تكاليف المشابهات البيولوجية في بلدان مثل الصين واليابان والهند. والواقع أن المبادرات الحكومية المفضلة، إلى جانب قدرات التصنيع المحلية، تعمل على جعل المشابهات البيولوجية أيسر وصولاً إلى عدد أكبر من السكان المرضى. فضلاً عن ذلك فإن التعاون الاستراتيجي بين الفاعلين المحليين والدوليين يعمل على تعزيز الإبداع وضمان الموافقات التنظيمية. والواقع أن التوسع السكاني في الطبقة المتوسطة في المنطقة والاستثمارات المتنامية في مجال الرعاية الصحية تعمل على زيادة تسريع الاعتماد الأحيائي المتماثل.

سوق اليابان

الواقع أن سوق اليابان البيولوجية المتماثلة تكتسب زخماً بسبب الدعم الحكومي القوي، وشيخوخة احتياجات السكان، وارتفاع انتشار السرطان وأمراض المناعة الذاتية. ولقد نجحت الهيئات التنظيمية في اليابان في تبسيط مسارات الموافقة، الأمر الذي عزز من توافر المشابهات البيولوجية عبر المناطق العلاجية. والواقع أن الاعتماد المتزايد في المستشفيات والعيادات المتخصصة، إلى جانب الثقة المتنامية بين الأطباء، يعمل على تغذية الطلب. فضلاً عن ذلك فإن البنية الأساسية المتقدمة للرعاية الصحية في البلاد والتركيز على احتواء التكاليف يشجعان على زيادة استيعاب الأسواق على نطاق أوسع. والواقع أن الشراكات بين شركات الأدوية البيولوجية اليابانية والعالمية تزيد من دعم توسع الأسواق.

سوق الهند المتشابهة

كانت سوق الهند المتماثلة أحيائياً تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2024، بدعم من نظام إيكولوجي محلي قوي للتصنيع والطلب المتزايد على البيولوجيا الميسورة التكلفة. ولقد احتلت الهند مكاناً كمحور عالمي للتنمية والإنتاج المتماثلين أحيائياً، حيث توفر الأسواق المحلية والدولية على حد سواء. والواقع أن ارتفاع حالات الإصابة بمرض السكري والسرطان وأمراض المناعة الذاتية تعمل على تغذية الاعتماد في مختلف المجالات العلاجية. فضلاً عن ذلك فإن المبادرات الحكومية الرامية إلى تعزيز إمكانية الوصول إلى الرعاية الصحية، إلى جانب وجود اللاعبين المحليين الرئيسيين، تؤدي إلى قوة الاختراق الأحيائي المتماثل. كما أن استراتيجيات التسعير التنافسية وزيادة ثقة الأطباء تعمل على زيادة دفع نمو الأسواق.

حصة السوق البيولوجية

وتقود الصناعة البيولوجية المتماثلة في المقام الأول شركات راسخة، من بينها:

- نوفارتس أ. (سويسرا)

- أوريون فارما (السويد)

- (الولايات المتحدة الأمريكية)

- سامسونغ بيوبيبيس. (كوريا الجنوبية)

- (الولايات المتحدة الأمريكية)

- Amgen Inc. (الولايات المتحدة)

- LLC (الولايات المتحدة الأمريكية)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة Mark KGA (ألمانيا)

- شركة Teva Adddd الصيدلاستيs Industries Ltd. (U.S.)

- BC BC (الهند)

- شركة باير AG (ألمانيا)

- AppVie Inc. (الولايات المتحدة)

- )الهند(

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في السوق العالمية للبيولوجيا المتماثلة؟

- وفي أيار/مايو 2025، وافقت هيئة التنمية الحرجية على أن ستارجيمزا (Usttekiinumab-hmny) هو المقياس البيولوجي الثامن المماثل لستيلارا (ustekinumab)، الذي يعرض على المرضى خيارات علاجية محسنة للظروف الهضمية والمعدية الهضمية.

- وفي شباط/فبراير 2025، عينت هيئة التنمية الحرجية السلارسدي، وهو شبيه بيولوجيا بستيلارا (ustekinumab) كعامل قابل للتبادل، مما يعني أن الصيدليين قد يحلوه محل ستيلارا دون تدخل من قبل السلطة بعد انقضاء فترات الحصر، وتبسيط وصول المرضى إلى العلاج وتبنيهم إلى حد كبير.

- وفي شباط/فبراير 2025، وافقت هيئة التنمية الحرجية على مريلوج (insulin-aspart-szjjj)، وهي أول بيولوجيا إنسولين سريعة المفعول مماثلة لنيوفولوج (insulin aspart)، وهي متاحة في شكلي القلم والقارورة اللذين تم ملؤهما مسبقا.

- وفي كانون الأول/ديسمبر 2024، منحت هيئة تنمية الحراجة الموافقة على ستيكيما (أوستيكينوماب - ستبا) باعتبارها سابع مناظر أحيائي لستيلارا (أوستيكينوماب)، مما يتيح مزيدا من المنافسة وخيارات علاجية موسعة في مجال الرعاية من المناعة الذاتية والرعاية من الأمراض الالتهابية

- وفي تشرين الأول/أكتوبر 2024، أعلنت الشركة أن هيئة التنمية الحرجية وافقت على Imoloosa (ustetekinumab-srlf)، وهو مماثل بيولوجياً لستيلارا (ustekinumab)، لنفس المؤشرات الإشباعية المزمنة - بما في ذلك الستيرياسيس، والتهاب المفاصل الصدغي، ومرض كرون، والتهاب القولونات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.