Global Bispecific Antibody Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

622.80 Million

USD

1,062.11 Million

2024

2032

USD

622.80 Million

USD

1,062.11 Million

2024

2032

| 2025 –2032 | |

| USD 622.80 Million | |

| USD 1,062.11 Million | |

| % | |

|

تجزئة سوق الأجسام المضادة ثنائية التخصص العالمية، حسب النوع (الغلوبولين المناعي ج (IgG) مثل الجزيء، والغلوبولين المناعي ج (IgG) غير المناعي ج (IgG) مثل الجزيء)، وآلية العمل (الأجسام المضادة ثنائية التخصص والأجسام المضادة ثنائية التخصص لخلايا T)، والاستخدام (علم الأورام، وأمراض المناعة الذاتية، وغيرها)، والأدوية (Blinatumomab، وCatumaxomab، وDuligotumab، وغيرها)، وطرق الإعطاء (عن طريق الفم والحقن)، والمستخدمين النهائيين (المستشفيات، والعيادات التخصصية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأجسام المضادة ثنائية التخصص

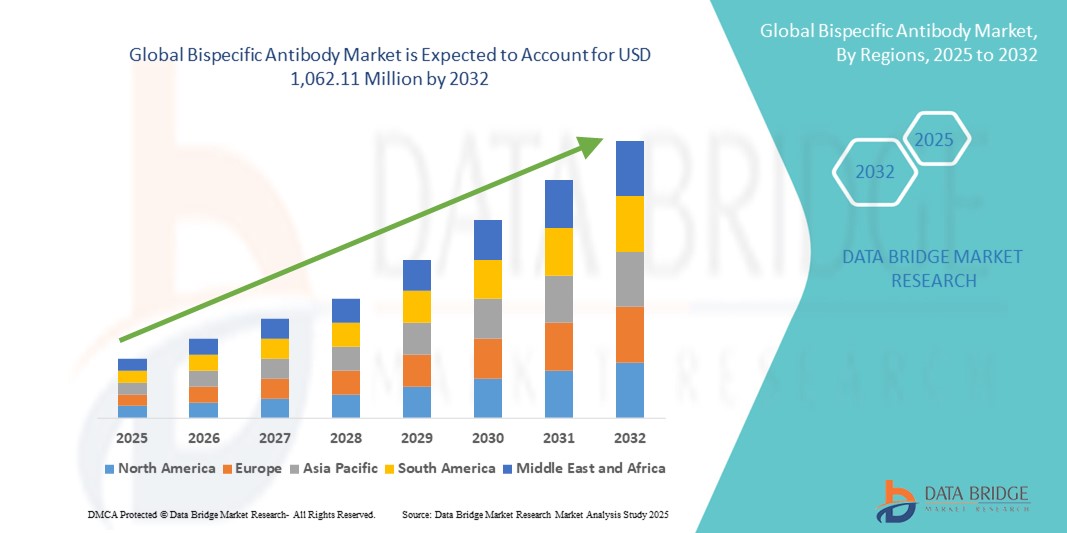

- تم تقييم حجم سوق الأجسام المضادة ثنائية التخصص العالمية بـ 622.80 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،062.11 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.90٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال التقدم في هندسة الأجسام المضادة، إلى جانب التركيز المتزايد على العلاجات المناعية المستهدفة للسرطان، والاضطرابات المناعية الذاتية، والأمراض المعدية ، والتي تعمل على تغذية توسع كبير في خطوط الأنابيب.

- علاوة على ذلك، فإن تزايد الموافقات التنظيمية، والتعاون الاستراتيجي بين شركات الأدوية الحيوية، والطلب القوي على المستحضرات البيولوجية من الجيل التالي، كلها عوامل تُرسّخ مكانة الأجسام المضادة ثنائية التخصص كفئة علاجية ثورية. تُسرّع هذه العوامل المتقاربة من تبني العلاجات السريرية والاستثمار فيها، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأجسام المضادة ثنائية التخصص

- تكتسب الأجسام المضادة ثنائية التخصص، المصممة لاستهداف مستضدين أو نمطين مختلفين، أهمية سريعة في التطوير العلاجي بسبب قدرتها على تعزيز الاستجابة المناعية وزيادة دقة العلاج وتوفير خيارات جديدة في علم الأورام وأمراض المناعة الذاتية وإدارة الأمراض النادرة.

- إن الطلب المتزايد على الأجسام المضادة ثنائية التخصص مدفوع في المقام الأول بالعبء المتزايد للسرطان والتقدم القوي في خطوط الأنابيب والتعاون الاستراتيجي في مجال الأدوية الحيوية والموافقات السريرية المتزايدة، مما يجعلها بمثابة علاج بيولوجي من الجيل التالي

- سيطرت أمريكا الشمالية على سوق الأجسام المضادة ثنائية التخصص بأكبر حصة إيرادات بلغت 47.2% في عام 2024، بدعم من نشاط التجارب السريرية القوي، والموافقات التنظيمية المبكرة، والوجود القوي لشركات الأدوية الحيوية الرائدة التي تدفع التبني التجاري.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأجسام المضادة ثنائية التخصص خلال الفترة المتوقعة، مدعومة بالاستثمارات المتزايدة في التكنولوجيا الحيوية، وتوسيع نطاق وصول المرضى إلى المواد البيولوجية، والمبادرات المدعومة من الحكومة في جميع أنحاء الصين واليابان وكوريا الجنوبية.

- هيمن قطاع الأورام على سوق الأجسام المضادة ثنائية التخصص بحصة سوقية بلغت 71.9% في عام 2024، مدفوعًا بالنجاح السريري لعلاجات إشراك الخلايا التائية ثنائية التخصص (BiTE) وخط أنابيب قوي يستهدف كل من الأورام الخبيثة الدموية والأورام الصلبة.

نطاق التقرير وتجزئة سوق الأجسام المضادة ثنائية التخصص

|

صفات |

رؤى رئيسية حول سوق الأجسام المضادة ثنائية التخصص |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأجسام المضادة ثنائية التخصص

توسيع نطاق التبني السريري من خلال الاختراقات في علم الأورام

- من الاتجاهات المهمة والمتسارعة في سوق الأجسام المضادة ثنائية التخصص العالمية دورها المتنامي في علم الأورام، وخاصةً في الأورام الخبيثة الدموية، حيث تُظهر مُنشِّطات الخلايا التائية ثنائية التخصص (BiTEs) والأجسام المضادة الشبيهة بـ IgG نتائج سريرية ملحوظة. يُعيد هذا التقدم العلاجي تعريف العلاج المناعي للسرطان من خلال تمكين آليات الاستهداف المزدوج التي تُحسّن القضاء على الورم.

- على سبيل المثال، يظل دواء Blinatumomab من إنتاج شركة Amgen علاجًا رائدًا لسرطان الدم الليمفاوي الحاد (ALL)، في حين أثبت دواء Hemlibra (emicizumab) من إنتاج شركة Roche فعالية مذهلة في علاج الهيموفيليا من النوع A، مما يؤكد الإمكانات الأوسع للأجسام المضادة ثنائية التخصص التي تتجاوز علم الأورام.

- يتواصل توسع خطوط الإنتاج بوتيرة سريعة، حيث يخضع العديد من الأدوية المرشحة لتجارب المرحلتين الثانية والثالثة لعلاج سرطانات الرئة والثدي والجهاز الهضمي. وتقود شركات مثل جينماب وريجينيرون جهودًا لتطوير صيغ ثنائية التخصص تتميز بثبات وسلامة وإمكانية تصنيع مُحسّنة.

- تُمكّن منصات جديدة مثل كروس ماب (روش) وديو بودي (جينماب) من تحسين خصائص الأدوية، وتقليل المناعة، والإنتاج القابل للتوسع، وهي اتجاهات رئيسية تُحفّز تبني الأدوية الحيوية. علاوة على ذلك، يُوسّع التوجه نحو الأنظمة العلاجية المُركّبة مع مُثبّطات نقاط التفتيش المناعية من الفائدة السريرية للأدوية ثنائية التخصص.

- يُحدث هذا التركيز المتزايد على الابتكار المُوجه نحو الأورام تغييرًا جذريًا في توقعات تطوير الأدوية البيولوجية. ونتيجةً لذلك، تُضخّ شركات الأدوية والتكنولوجيا الحيوية الرائدة استثماراتٍ ضخمةً في خطوط إنتاج الأدوية ثنائية التخصص من الجيل التالي، مما يجعلها أصولًا محوريةً في استراتيجيات علاج السرطان المستقبلية.

- يتزايد الطلب على الأجسام المضادة ثنائية التخصص التي توفر فعالية فائقة وتغطية علاجية أوسع ومقاومة أقل للعلاج بسرعة في أسواق الرعاية الصحية الرئيسية، مما يعكس تحولاً تحويليًا في العلاج المناعي الحديث

ديناميكيات سوق الأجسام المضادة ثنائية التخصص

سائق

ارتفاع عبء السرطان والتقدم في هندسة الأجسام المضادة

- إن تزايد حالات الإصابة بالسرطان على مستوى العالم، إلى جانب الانتشار المتزايد لأمراض المناعة الذاتية، هو المحرك الرئيسي لاعتماد الأجسام المضادة ثنائية التخصص، لأنها توفر دقة استهداف فائقة مقارنة بالأجسام المضادة وحيدة النسيلة التقليدية

- على سبيل المثال، في عام ٢٠٢٤، وسّعت ريجينيرون وبيونتيك تعاونهما لتطوير أجسام مضادة ثنائية التخصص للأورام الصلبة، مما يُظهر زخمًا في القطاع نحو تسخير العلاجات المناعية ثنائية الاستهداف. ومن المتوقع أن تُسرّع هذه الاستراتيجيات الابتكار ونمو السوق.

- توفر المواد ثنائية التخصص مزايا فريدة، مثل إعادة توجيه الخلايا التائية إلى الأورام، وحجب مسارات الإشارة المزدوجة، والتغلب على مقاومة المواد البيولوجية ذات الهدف الواحد، مما يجعلها جذابة للغاية في علم الأورام.

- علاوة على ذلك، فإن زيادة شراكات الأدوية التكنولوجية الحيوية، وزيادة الموافقات السريعة من إدارة الغذاء والدواء، والتحسينات المستمرة في منصات التصنيع تسهل التسويق بشكل أسرع ووصول المرضى.

- إن قصص النجاح السريرية المتزايدة، وخاصة في سرطانات الدم والهيموفيليا، تعمل على تعزيز ثقة الأطباء والمرضى، مما يدفع الطلب عبر المستشفيات والعيادات المتخصصة في جميع أنحاء العالم

ضبط النفس/التحدي

تعقيدات التطوير العالية وحواجز التكلفة

- على الرغم من إمكانات النمو القوية، يواجه سوق الأجسام المضادة ثنائية التخصص تحديات كبيرة بسبب متطلبات التصنيع المعقدة، ومخاوف الاستقرار، والمتطلبات التنظيمية الصارمة، والتي يمكن أن تؤخر الجداول الزمنية للتسويق.

- على سبيل المثال، تم سحب التنسيقات ثنائية التخصص من الجيل المبكر مثل Catumaxomab بسبب مشكلات المناعة وقابلية التوسع المحدودة، مما يسلط الضوء على العقبات الفنية في التصميم والإنتاج

- تُشكّل التكلفة العالية لتطوير العلاج، إلى جانب ضغوط التسعير في مجال الأدوية البيولوجية المُستخدمة في علاج الأورام، عوائق أمام الشركات والمرضى على حد سواء. قد تتجاوز تكلفة علاجات مثل بليناتوموماب 170,000 دولار أمريكي سنويًا، مما يُعيق اعتمادها في الأسواق الحساسة للتكلفة.

- بالإضافة إلى ذلك، لا تزال إدارة المخاوف المتعلقة بالسلامة مثل متلازمة إطلاق السيتوكين (CRS) والسمية غير المستهدفة تشكل تحديًا تنظيميًا وإكلينيكيًا، مما يتطلب بروتوكولات مراقبة متقدمة وإدارة المرضى.

- إن التغلب على هذه التحديات من خلال منصات الهندسة من الجيل التالي، والتعاون الاستراتيجي لتقاسم التكاليف، وتحسين تصميمات التجارب السريرية سيكون أمرًا بالغ الأهمية لاستدامة النمو وتوسيع نطاق الوصول إلى علاجات الأجسام المضادة ثنائية التخصص على مستوى العالم.

نطاق سوق الأجسام المضادة ثنائية التخصص

يتم تقسيم السوق على أساس النوع، وآلية العمل، والتطبيق، والأدوية، وطريقة الإدارة، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق الأجسام المضادة ثنائية التخصص العالمي إلى جزيئات الغلوبولين المناعي ج (IgG) - مثل الجزيئات، وجزيئات غير الغلوبولين المناعي ج (IgG) - مثل الجزيئات. هيمن قطاع الجزيئات الشبيهة بالغلوبولين المناعي ج على السوق محققًا أكبر حصة إيرادات بلغت 62.5% في عام 2024، نظرًا لتشابهها الهيكلي مع الأجسام المضادة وحيدة النسيلة التقليدية، مما يُسهّل هندستها وتصنيعها وتطويرها. كما أن عمرها النصفي الأطول، واستقرارها العالي، ومساراتها التنظيمية الراسخة تجعلها أكثر جاذبية للتطوير التجاري. تُفضّل شركات الأدوية الحيوية الرائدة الأجسام المضادة ثنائية التخصص الشبيهة بالغلوبولين المناعي ج في خطوط أنابيب علاج الأورام، مما يُسهم في انتشارها السريري على نطاق واسع. بالإضافة إلى ذلك، يدعم هذا النموذج العلاجات المركبة، ويمكن دمجه في البنية التحتية الحالية للأدوية البيولوجية، مما يُعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع الجزيئات غير الشبيهة بـ IgG أسرع معدل نمو سنوي مركب خلال فترة التوقعات، بفضل مرونتها المبتكرة في التصميم وإمكانية تحقيقها لخصوصية ارتباط أعلى. تُستخدم هذه الأشكال، بما في ذلك DARTs وTandAbs وBiTEs، بشكل متزايد في التجارب السريرية الجديدة التي تستهدف سرطانات الدم والأورام الصلبة. يسمح حجمها الأصغر باختراق أفضل للأنسجة وآليات عمل فريدة، مما يجعلها جذابة لعلاجات الجيل التالي. مع تحول البحث والتطوير في مجال الأدوية الحيوية نحو تنويع المنصات، من المتوقع أن تشهد الجزيئات غير IgG انتشارًا سريعًا على الرغم من تحديات التصنيع الحالية.

- حسب آلية العمل

بناءً على آلية العمل، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى أجسام مضادة ثنائية التخصص لتنشيط الخلايا التائية (BiTE) وأجسام مضادة ثنائية التخصص للخلايا السرطانية. هيمن قطاع أجسام BiTE المضادة على السوق بحصة سوقية بلغت 55.3% في عام 2024، مدعومًا بفعاليتها المُثبتة في إعادة توجيه الخلايا التائية نحو الخلايا السرطانية، مما يُؤدي إلى نشاط قوي في قتل الأورام. وقد حققت أدوية مثل Blinatumomab بالفعل معيارًا جديدًا، حيث أظهرت معدلات شفاء عالية في حالات سرطان الدم الليمفاوي الحاد. يستفيد شكل BiTE من مسارات تطوير مُبسطة، وتحقق سريري قوي، وإلمام متزايد من الأطباء. ولا يزال نجاحه في علاج الأورام الخبيثة الدموية يُعزز اعتماده ويُلهم الأبحاث الجارية في مجال الأورام الصلبة.

من المتوقع أن يكون قطاع الأجسام المضادة ثنائية التخصص الأسرع نموًا خلال فترة التوقعات، نظرًا لصغر حجمها وقدرتها على اختراق الأورام بشكل أفضل. تتميز هذه الأجسام بقدرتها العالية على التكيف مع التطوير قبل السريري، وتوفر كفاءة ارتباط أفضل مقارنةً بتركيبات الأجسام المضادة الأكبر حجمًا. على الرغم من أنها لا تزال أقل نضجًا سريريًا من الأجسام المضادة ثنائية التخصص، إلا أن الأجسام المضادة ثنائية التخصص تكتسب زخمًا في مشاريع البحث والتطوير نظرًا لتركيبتها المعيارية وإمكانية إنتاجها بتكلفة معقولة. وتعمل الشركات التي تستكشف منصات الأجسام المضادة ثنائية التخصص على توسيع نطاق دواعي استخدامها لتشمل مجالات أخرى غير علم الأورام، مما سيُسرّع من اعتمادها مستقبلًا.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى قسمين: علم الأورام، وأمراض المناعة الذاتية، ومجالات أخرى. وقد هيمن قطاع الأورام على السوق بحصة بلغت 71.9% في عام 2024، حيث برزت الأجسام المضادة ثنائية التخصص كعلاج رائد لكل من الأورام الخبيثة الدموية والأورام الصلبة. وقد أدى تزايد عبء السرطان العالمي، إلى جانب التطوير القوي لخطوط الإنتاج، إلى جعل علم الأورام أكبر وأكثر المجالات العلاجية تقدمًا تجاريًا للأجسام المضادة ثنائية التخصص. وتُسرّع عمليات التعيين السريع من قِبل إدارة الغذاء والدواء الأمريكية (FDA) وموافقات العلاجات المبتكرة من اعتمادها في علاج السرطان. وتُعدّ آلية الاستهداف المزدوج لهذه الأجسام المضادة قيّمة بشكل خاص للتغلب على المقاومة المرتبطة بعلاجات الأجسام المضادة المفردة، مما يُعزز هيمنة السوق.

من المتوقع أن ينمو قطاع أمراض المناعة الذاتية بأسرع معدل نمو سنوي مركب، مدفوعًا بالاهتمام المتزايد بالأدوية ثنائية التخصص لعلاج حالات مثل التهاب المفاصل الروماتويدي، والذئبة، والتصلب اللويحي. تتميز هذه العلاجات بقدرتها على تعديل نشاط الجهاز المناعي بدقة أكبر من الأدوية البيولوجية التقليدية، مما يقلل من الآثار الجانبية ويعزز النتائج العلاجية. ومع تزايد التعاون البحثي وتوسع التجارب السريرية، يشهد قطاع الأدوية المناعية الذاتية للأجسام المضادة ثنائية التخصص نموًا سريعًا. ومن المتوقع أن يُسهم هذا القطاع بشكل كبير في تنويع السوق على المدى الطويل، بما يتجاوز نطاق علم الأورام.

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى بليناتوموماب، وكاتوماكسوماب، ودوليجوتوموماب، وغيرها. هيمن بليناتوموماب على السوق بحصة بلغت 47.8% في عام 2024، ليكون أول جسم مضاد ثنائي التخصص معتمد من إدارة الغذاء والدواء الأمريكية لعلاج سرطان الدم الليمفاوي الحاد (ALL) المُنْتَكس أو المُقاوم للعلاج، وهو من سلائف الخلايا البائية. وقد منحته فعاليته السريرية القوية، ومعرفته الطبية الواسعة، وتسويقه الراسخ من قِبل شركة أمجين، مكانةً رائدة. ولا يزال الدواء مرجعًا للعلاجات ثنائية التخصص الأخرى قيد التطوير، ويستفيد من حالات الاستخدام المُوسّعة في التجارب السريرية. وتعزز هيمنته السوقية مسارات سداد مستقرة وفوائد مُثبتة للبقاء على قيد الحياة.

من المتوقع أن يكون قطاع "الأدوية الأخرى"، الذي يشمل أدويةً مرشحة جديدة مثل إميسيزوماب (هيمليبرا) والعديد من الأدوية قيد التطوير، الأسرع نموًا خلال فترة التوقعات. وقد أثبت هيمليبرا فعاليته المذهلة في علاج الهيموفيليا (أ)، بينما تشهد أدوية أخرى مرشحة في مراحلها المتأخرة من روش وريجينيرون وجينماب تقدمًا سريعًا في مجالي الأورام والمناعة. وسيجعل توسع خط الموافقات، إلى جانب تنامي الاستثمار العالمي في البحث والتطوير، هذه الفئة المحرك الرئيسي لنمو السوق مستقبلًا.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى حقن وفموية. وقد هيمن قطاع الحقن على السوق بحصة بلغت 93.6% في عام 2024، نظرًا لأن العلاجات البيولوجية، مثل الأجسام المضادة ثنائية التخصص، عبارة عن جزيئات كبيرة ومعقدة تتطلب إعطاءً وريديًا. تضمن الأشكال القابلة للحقن استقرار الدواء، وضبط الجرعات، والتوافر الحيوي المباشر، وهي عوامل بالغة الأهمية في الحالات المهددة للحياة مثل سرطان الدم والليمفوما. وتفضل المستشفيات والعيادات التخصصية هذا المسار على نطاق واسع للإعطاء الفعال تحت إشراف طبي. بالإضافة إلى ذلك، فإن معظم الأدوية ثنائية التخصص المعتمدة والمرشحة في المراحل المتأخرة مصممة للحقن، مما يعزز هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع الأدوية الفموية بأسرع معدل نمو سنوي مركب، وإن كان من قاعدة منخفضة للغاية، مدفوعًا بالبحث والتطوير المستمر في أنظمة توصيل الأدوية البيولوجية الفموية. تُمكّن التطورات في تقنيات الناقلات النانوية، وناقلات الببتيد، ومعززات التوافر الحيوي من استكشاف تركيبات فموية من الأدوية البيولوجية المعقدة. في حين أن الترجمة السريرية لا تزال محدودة، فإن سهولة الإعطاء الفموي توفر إمكانات هائلة للاعتماد طويل الأمد إذا تم التغلب على العوائق التكنولوجية بنجاح.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى مستشفيات، وعيادات متخصصة، وقطاعات أخرى. وقد هيمن قطاع المستشفيات على السوق بحصة بلغت 68.9% في عام 2024، حيث تُقدّم غالبية علاجات الأجسام المضادة ثنائية التخصص في بيئات مستشفيات مُراقَبة. تُوفّر المستشفيات بنية تحتية مُتطورة لعلاجات التسريب، ومراقبة وإدارة الآثار الجانبية المُحتملة، مثل مُتلازمة إطلاق السيتوكين (CRS). إضافةً إلى ذلك، ساهم التبني السريري واسع النطاق في أجنحة الأورام في ترسيخ مكانة المستشفيات كمركز الرعاية الرئيسي لهذه العلاجات. وتُعزّز القوة الشرائية المركزية وآليات السداد هيمنة المستشفيات في هذا السوق.

من المتوقع أن يكون قطاع العيادات التخصصية الأسرع نموًا خلال فترة التوقعات، مدفوعًا بالتحول المتزايد نحو نماذج الرعاية اللامركزية وخدمات التسريب للمرضى الخارجيين. وتتزايد جاهزية العيادات التخصصية لإدارة الأدوية البيولوجية المتقدمة، مما يوفر الراحة للمرضى ويخفف العبء على المستشفيات. ومع ازدياد اعتماد الأجسام المضادة ثنائية التخصص للاستخدام المزمن في أمراض المناعة الذاتية، من المتوقع أن تستحوذ العيادات التخصصية على حصة أكبر من السوق.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأجسام المضادة ثنائية التخصص إلى صيدليات المستشفيات وصيدليات التجزئة. وقد هيمن قطاع صيدليات المستشفيات على السوق بحصة بلغت 65.7% في عام 2024، مما يعكس الدور المركزي للمستشفيات في إدارة وتوزيع العلاجات ثنائية التخصص. تُدير هذه الصيدليات عمليات شراء وتخزين وتوزيع الأدوية البيولوجية عالية التكلفة على المرضى، مما يضمن الامتثال للوائح التنظيمية والتداول الآمن. ويضمن تكاملها القوي مع أقسام الأورام وأمراض الدم في المستشفيات وصولًا مستمرًا إلى الأدوية ثنائية التخصص للمرضى الداخليين.

من المتوقع أن ينمو قطاع صيدليات التجزئة بأسرع معدل نمو سنوي مركب، مدفوعًا بزيادة وصفات المرضى الخارجيين وتوسع استخدام الأدوية البيولوجية في علاج أمراض المناعة الذاتية المزمنة. ومع تزايد استخدام الأجسام المضادة ثنائية التخصص في علاجات الصيانة، ستلعب قنوات التجزئة دورًا أكبر في توفير الأدوية. ومن المتوقع أيضًا أن يؤدي التحول نحو شبكات صيدليات التجزئة المتخصصة إلى زيادة توافر الأدوية للمرضى خارج المستشفيات.

تحليل إقليمي لسوق الأجسام المضادة ثنائية التخصص

- سيطرت أمريكا الشمالية على سوق الأجسام المضادة ثنائية التخصص بأكبر حصة إيرادات بلغت 47.2% في عام 2024، بدعم من نشاط التجارب السريرية القوي، والموافقات التنظيمية المبكرة، والوجود القوي لشركات الأدوية الحيوية الرائدة التي تدفع التبني التجاري.

- يقدر المرضى ومقدمو الرعاية الصحية في أمريكا الشمالية بشكل كبير الفعالية السريرية والعمل المستهدف وخيارات العلاج المتقدمة التي توفرها الأجسام المضادة ثنائية التخصص، وخاصة في الأورام الخبيثة الدموية والأمراض النادرة.

- ويتم دعم هذا التبني الواسع النطاق من خلال التعاون الاستراتيجي واستثمارات البحث والتطوير وزيادة وعي الأطباء بالجيل القادم من المواد البيولوجية، مما يجعل الأجسام المضادة ثنائية التخصص خيارًا علاجيًا مفضلًا في المستشفيات والعيادات المتخصصة في المنطقة.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في الولايات المتحدة

استحوذ سوق الأجسام المضادة ثنائية التخصص في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 81% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد السريع على المنتجات البيولوجية المبتكرة والاستثمار القوي في البحث والتطوير في مجالي الأورام والمناعة. ويولي مقدمو الرعاية الصحية والمرضى أولوية متزايدة للعلاجات الموجهة التي توفر فعالية أفضل وآثارًا جانبية أقل مقارنةً بالعلاجات التقليدية. ويساهم تنامي إنتاج الأجسام المضادة ثنائية التخصص المعتمدة من إدارة الغذاء والدواء الأمريكية، إلى جانب التطورات في تقنيات التصنيع والتوصيل، في دفع عجلة نمو السوق. كما أن التعاون بين شركات التكنولوجيا الحيوية وشركات الأدوية، إلى جانب البنية التحتية القوية للتجارب السريرية، يُسهم بشكل كبير في توسيع السوق.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في أوروبا

من المتوقع أن يشهد سوق الأجسام المضادة ثنائية التخصص في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار السرطان وأمراض المناعة الذاتية، والأطر التنظيمية الداعمة للأدوية البيولوجية. ويعزز وعي المرضى المتزايد بالعلاجات المتقدمة، إلى جانب الاستثمارات في ابتكارات الأدوية الحيوية، من تبنيها. وتعمل أنظمة الرعاية الصحية الأوروبية على دمج الأجسام المضادة ثنائية التخصص في المستشفيات والعيادات التخصصية، مما يُحسّن وصول المرضى إليها. كما يدعم نمو السوق التجارب السريرية الجارية والتعاون مع رواد صناعة الأدوية العالمية.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في المملكة المتحدة

من المتوقع أن ينمو سوق الأجسام المضادة ثنائية التخصص في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدل الإصابة بالأورام الخبيثة في الدم والتركيز على الطب الدقيق. ويتزايد سعي مقدمي الرعاية الصحية والمرضى إلى استخدام الجيل التالي من الأدوية البيولوجية التي توفر آليات ثنائية الهدف لتحقيق نتائج أفضل. علاوة على ذلك، تدعم البنية التحتية القوية للأبحاث السريرية في المملكة المتحدة، إلى جانب سياسات السداد المواتية، تسريع اعتماد العلاجات ثنائية التخصص في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في ألمانيا

من المتوقع أن يشهد سوق الأجسام المضادة ثنائية التخصص في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا ببنية تحتية متطورة للرعاية الصحية والتركيز على أحدث المستحضرات البيولوجية. ويعزز نمو السوق ازدياد الوعي بالعلاجات الجديدة، والتجارب السريرية الجارية في مجال الأورام، وتركيز الدولة على البحث والابتكار. وتعمل المستشفيات والعيادات التخصصية على دمج الأجسام المضادة ثنائية التخصص في أنظمة العلاج القياسية لكل من مؤشرات الأورام وأمراض المناعة الذاتية. كما أن الدعم الحكومي القوي للبحث والتطوير في مجال التكنولوجيا الحيوية، والتركيز على إتاحة العلاجات المبتكرة للمرضى، يُسهمان بشكل أكبر في توسع السوق.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الأجسام المضادة ثنائية التخصص في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 24% خلال الفترة 2025-2032، مدفوعًا بارتفاع معدل انتشار السرطان، وتوسع البنية التحتية للرعاية الصحية، ونمو البحث والتطوير الدوائي في دول مثل الصين واليابان والهند. ويساهم تزايد الوعي بالعلاجات المتقدمة، والمبادرات الحكومية المواتية للمستحضرات البيولوجية، وتزايد وصول المرضى إليها، في تسريع تبنيها. علاوة على ذلك، يُحسّن قطاع التكنولوجيا الحيوية المتنامي في المنطقة، وقدرات التصنيع المحلية للمستحضرات البيولوجية، من القدرة على تحمل التكاليف وتوافرها، مما يتيح انتشارًا أوسع في السوق.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في اليابان

يشهد سوق الأجسام المضادة ثنائية التخصص في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للتكنولوجيا الطبية في البلاد، وتزايد حالات الإصابة بالسرطان، وتزايد الطلب على العلاجات الدقيقة. وتعتمد المستشفيات والعيادات التخصصية الأجسام المضادة ثنائية التخصص كجزء من أنظمة علاجية مبتكرة، غالبًا ما تُدمج مع العلاجات المركبة وبروتوكولات العلاج المناعي. ويزيد شيخوخة السكان في اليابان من الطلب على الأدوية البيولوجية الفعالة والموجهة ذات الآثار الجانبية القابلة للتحكم، لا سيما في علاج الأورام وأمراض المناعة الذاتية.

نظرة عامة على سوق الأجسام المضادة ثنائية التخصص في الهند

استحوذ سوق الأجسام المضادة ثنائية التخصص في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تنامي الوعي الصحي، وارتفاع معدل انتشار السرطان وأمراض المناعة الذاتية، وتوسع البنية التحتية للمستشفيات. ويُعد تزايد توافر العلاجات المتقدمة، والتجارب السريرية الجارية، والاستثمار المحلي في الأدوية الحيوية، عوامل رئيسية تدفع نمو السوق. علاوة على ذلك، تُسهم المبادرات الحكومية الداعمة لأبحاث التكنولوجيا الحيوية، وزيادة وصول المرضى إلى العلاجات المبتكرة، في تعزيز اعتماد الأجسام المضادة ثنائية التخصص في المستشفيات والعيادات التخصصية.

حصة سوق الأجسام المضادة ثنائية التخصص

إن صناعة الأجسام المضادة ثنائية التخصص يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إينوفنت بيولوجيكس (الولايات المتحدة)

- شركة أفيمد المحدودة (الصين)

- شركة أمجين (ألمانيا)

- أسترازينيكا (المملكة المتحدة)

- زينكور (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- إيلي ليلي (الولايات المتحدة)

- شركة بيريس للأدوية (الولايات المتحدة)

- Mereo BioPharma Group plc (المملكة المتحدة)

- سوبي، شركة TG Therapeutics Inc (السويد)

- ميروس (هولندا)

- شركة ماكروجينيكس (الولايات المتحدة)

- شركة جينماب أ/س (الدنمارك)

- شركة Emergent BioSolutions Inc (الولايات المتحدة)

- ألتيوجين (كوريا الجنوبية)

- شركة أستيلاس فارما (اليابان)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة سيلجين (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأجسام المضادة ثنائية التخصص العالمية؟

- في يوليو 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقةً مُعجّلة على دواء لينفوسلتاما-جي سي بي تي (لينوزيفيك)، وهو مُنشِّط للخلايا التائية CD3 ثنائي التخصص، مُوجَّه لمستضد نضوج الخلايا البائية (BCMA)، طورته شركة ريجينيرون للأدوية. هذه الموافقة مُخصَّصة للبالغين المُصابين بورم النخاع المتعدد المُنتكس أو المُقاوم للعلاج، والذين تلقوا أربعة خطوط علاجية سابقة على الأقل، بما في ذلك مُثبِّط البروتيازوم، وعامل مُعَدِّل للمناعة، وجسم مضاد وحيد النسيلة مُضاد لـ CD38.

- في يونيو 2025، أعلنت بيونتيك وبريستول مايرز سكويب عن شراكة استراتيجية عالمية لتطوير وتسويق BNT327، وهو جسم مضاد ثنائي التخصص يستهدف PD-L1 وVEGF-A لعلاج أنواع مختلفة من الأورام الصلبة. يشمل التعاون دفعة مقدمة ومدفوعات محتملة على مراحل، مع العديد من التجارب السريرية العالمية المخطط لها أو قيد التنفيذ، بما في ذلك دراسات المرحلة الثالثة في سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)، وسرطان الرئة ذو الخلايا الصغيرة (SCLC)، وسرطان الثدي الثلاثي السلبي (TNBC).

- في أبريل 2024، أعلنت شركة أليجيتور بيوساينس وشركة أوريون عن تطبيق خيار تطوير بموجب اتفاقية التعاون البحثي والترخيص في مجال علم الأورام المناعي لعام 2021. يركز هذا التعاون على تطوير أجسام مضادة ثنائية التخصص تستهدف الخلايا السرطانية، باستخدام مكتبات عرض العاثيات الخاصة بشركة أليجيتور وصيغة RUBY للأجسام المضادة ثنائية التخصص.

- في مارس 2025، أعلنت سانوفي عن استحواذها على DR-0201، مُنشِّط الخلايا النخاعية ثنائي التخصص من شركة درين بيو، والذي أظهر انخفاضًا ملحوظًا في الخلايا البائية في الدراسات ما قبل السريرية والدراسات السريرية المبكرة. يهدف هذا الاستحواذ، الذي قُدِّرت قيمته الأولية بـ 600 مليون دولار أمريكي، إلى توسيع نطاق أبحاث سانوفي في مجال المناعة وترسيخ مكانتها كشركة رائدة في هذا المجال. يخضع DR-0201 حاليًا للتقييم في دراستين جاريتين من المرحلة الأولى، ولديه القدرة على إعادة ضبط الجهاز المناعي، مما يُقدِّم نهجًا علاجيًا جديدًا لأمراض المناعة الذاتية.

- في يونيو 2023، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقةً مُعجّلة على غلوفيتاماب (الاسم التجاري: Columvi)، وهو جسم مضاد ثنائي التخصص طورته شركة جينينتك. صُممت هذه الموافقة لعلاج المرضى البالغين المصابين بسرطان الغدد الليمفاوية المنتشر كبير الخلايا البائية (DLBCL) المتكرر أو المقاوم للعلاج، والذين تلقوا خطين علاجيين جهازيين سابقين أو أكثر. يستهدف غلوفيتاماب بروتين CD20 على الخلايا البائية وبروتين CD3 على الخلايا التائية، مما يُسهّل تدمير الخلايا البائية بوساطة الخلايا التائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.