Global Critical Communication Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

17.96 Billion

USD

31.56 Billion

2024

2032

USD

17.96 Billion

USD

31.56 Billion

2024

2032

| 2025 –2032 | |

| USD 17.96 Billion | |

| USD 31.56 Billion | |

| % | |

|

تجزئة سوق الاتصالات الحرجة العالمية، حسب العرض (الأجهزة والخدمات)، والتكنولوجيا (اللاسلكي الأرضي المتنقل (LMR) والتطور طويل الأمد (LTE))، وحجم المؤسسة (الشركات الكبيرة والصغيرة والمتوسطة)، والقطاعات الرأسية (السلامة العامة، والمرافق، والنقل والخدمات اللوجستية، والتعدين، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق الاتصالات الحرجة العالمي ومعدل النمو؟

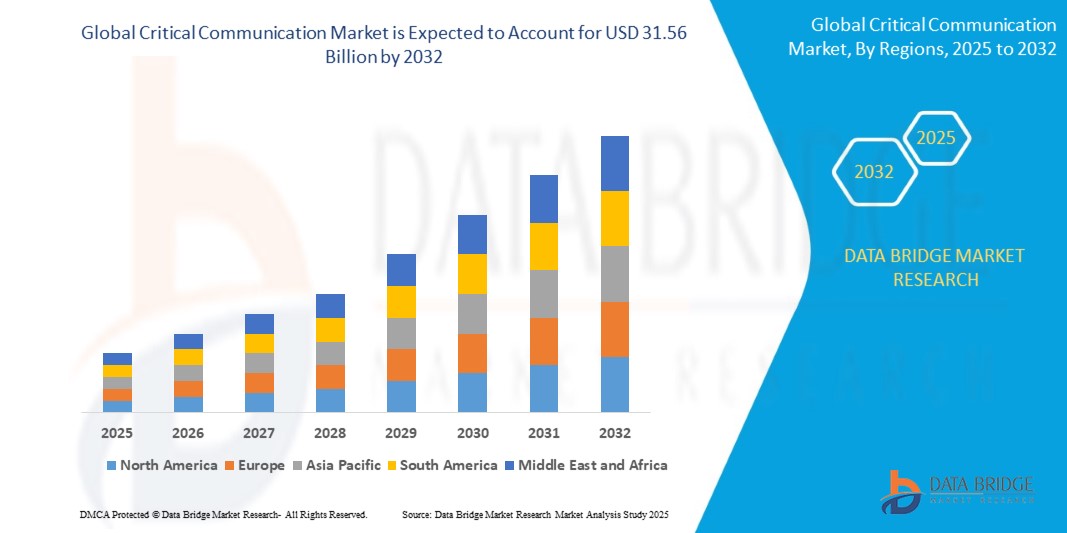

- تم تقييم حجم سوق الاتصالات الحرجة العالمي بـ 17.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.56 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة

- ينشأ هذا النمو في المقام الأول من خلال التقدم في تقنيات الاتصالات اللاسلكية، والاعتماد المتزايد على الأنظمة المهمة للمهام، والحاجة إلى اتصالات آمنة في الوقت الفعلي عبر قطاعات السلامة العامة والدفاع والصناعة.

- بالإضافة إلى ذلك، فإن التركيز المتزايد على الاستعداد للاستجابة للكوارث، إلى جانب الاستثمارات الحكومية في البنية التحتية للاتصالات من الجيل التالي، يدفع الطلب على حلول الاتصالات الحرجة على مستوى العالم.

ما هي أهم النقاط المستفادة من سوق الاتصالات الحرجة؟

- أصبحت أنظمة الاتصالات الحرجة ضرورية للاتصالات الموثوقة والمتواصلة في حالات الطوارئ والدفاع والصناعات، حيث توفر اتصالاً مرنًا وزمن وصول منخفضًا ونقلًا آمنًا للبيانات حتى في البيئات الصعبة

- إن الاعتماد المتزايد على تقنيات الاتصالات القائمة على LTE و5G، إلى جانب الانتقال من الشبكات التناظرية إلى الشبكات الرقمية، يعمل على تسريع تطور السوق نحو منصات الاتصالات القائمة على IP

- ويتم دعم نمو القطاع بشكل أكبر من خلال الشراكات بين القطاعين العام والخاص، وتطورات المدن الذكية ، وعمليات القيادة والتحكم الحديثة، مما يؤكد الدور الاستراتيجي للاتصالات الحرجة في أطر الأمن الوطني والمؤسسي.

- سيطرت أمريكا الشمالية على سوق الاتصالات الحرجة بأكبر حصة إيرادات بلغت 42.21% في عام 2024، مدفوعةً بالاعتماد الكبير على الأنظمة المهمة للمهام في قطاعات السلامة العامة والدفاع والصناعة.

- من المتوقع أن ينمو سوق الاتصالات الحرجة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 12.40٪ من عام 2025 إلى عام 2032، مدفوعًا بالتوسع السريع في البنية التحتية والتحضر والمخاوف الأمنية المتزايدة في دول مثل الصين واليابان والهند.

- سيطرت شريحة الأجهزة على السوق بأكبر حصة من إيرادات السوق بنسبة 67.9% في عام 2024، مدفوعة بالنشر المتزايد لأجهزة الاتصالات المادية مثل أجهزة الإرسال والاستقبال ومحطات القاعدة والهوائيات ووحدات التحكم.

نطاق التقارير وتجزئة سوق الاتصالات الحرجة

|

صفات |

الاتصالات الحرجة - رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الاتصالات الحرجة؟

" التكامل المتزايد مع شبكات الجيل الخامس وشبكات زمن الوصول المنخفض "

- يشهد سوق الاتصالات الحرجة تحولاً ملحوظاً مع دمج تقنية الجيل الخامس وشبكات الاتصالات فائقة السرعة. يُحسّن هذا التوجه سرعة وموثوقية وتغطية الاتصالات الفورية للخدمات التجارية وخدمات الطوارئ.

- يتيح الجيل الخامس نقل البيانات بشكل فوري للتنبيهات الحرجة، وموجزات مراقبة الفيديو، والمصادقة البيومترية في البيئات عالية الخطورة أو سريعة الحركة مثل السلامة العامة، والمناطق الصناعية، والعمليات العسكرية

- يستفيد النشر المتزايد لحلول النطاق العريض المهمة من عرض النطاق الترددي لشبكة الجيل الخامس وانخفاض زمن الوصول لدعم الاتصال المستمر بين مراكز القيادة والموظفين الميدانيين والأجهزة المتصلة

- في يناير 2024، أعلنت شركة Motorola Solutions عن تحسينات في محفظة الاتصالات المهمة التي تعمل بتقنية LTE و5G، بما في ذلك أجهزة الدفع للتحدث (PTT) ذات النطاق العريض وحلول الفيديو التي تهدف إلى تحسين الاستجابة التشغيلية.

- ومن المتوقع أن يؤدي هذا الاتجاه إلى تحويل أنظمة الاستجابة للطوارئ والأتمتة الصناعية وحماية البنية التحتية الحيوية من خلال ضمان أطر اتصال أسرع وأكثر أمانًا واستجابة عالية.

ما هي العوامل الرئيسية المحركة لسوق الاتصالات الحرجة؟

- تعمل المبادرات الحكومية في جميع أنحاء العالم على تعزيز نشر أنظمة الاتصالات من الجيل التالي لفرق الاستجابة للطوارئ وإنفاذ القانون وإدارة الكوارث

- إن الاستثمارات في التحول الرقمي للبنية التحتية للسلامة العامة، بما في ذلك مشاريع المدن الذكية، تعمل على تعزيز الطلب على شبكات الاتصالات الآمنة في الوقت الفعلي

- إن الحاجة إلى التشغيل البيني بين الإدارات، مثل الشرطة والإطفاء وخدمات الطوارئ الطبية، تشجع على تكامل منصات الاتصالات الحرجة القياسية.

- في مارس 2024، قامت وزارة الداخلية البريطانية بتسريع طرح شبكة خدمات الطوارئ (ESN)، واستبدال أنظمة TETRA القديمة بشبكة اتصالات تعتمد على 4G/5G لتحسين التنسيق والتغطية

- مع تولي السلامة العامة مركز الاهتمام، فإن الدعم المؤسسي والتمويل لحلول الاتصالات الحديثة سيكون بمثابة محرك نمو محوري لسوق الاتصالات الحرجة

ما هو العامل الذي يعيق نمو سوق الاتصالات الحرجة؟

- أحد العقبات الرئيسية هو تجزئة بروتوكولات الاتصال ومعايير الأجهزة، مما يجعل من الصعب على الأنظمة من بائعين مختلفين العمل بسلاسة

- تواجه العديد من المؤسسات صعوبة في ترقية الأنظمة القديمة أو دمج التقنيات الجديدة دون تعطيل العمليات أو تكبد تكاليف عالية بسبب مشكلات التوافق

- في قطاعات مثل السلامة العامة أو النقل، غالبًا ما تعوق الحاجة إلى التنسيق بين الوكالات المتعددة في الوقت الفعلي الأنظمة والهندسة المعمارية للبرامج المختلفة

- أبرز تقرير صادر عن هيئة الاتصالات العامة للسلامة في أوروبا (PSCE) في عام 2023 أن أكثر من 40% من مقدمي خدمات الطوارئ في أوروبا واجهوا تأخيرات في الاتصال عبر الأنظمة الأساسية أثناء العمليات التعاونية بسبب الأنظمة غير المتوافقة

- لضمان نمو سلس وقابل للتطوير، يجب على الصناعة إعطاء الأولوية لجهود التوحيد القياسي، وتطوير منصات قابلة للتشغيل المتبادل، وتعزيز التعاون بين البائعين من أجل حلول الاتصالات الموحدة.

كيف يتم تقسيم سوق الاتصالات الحرجة؟

يتم تقسيم السوق على أساس العرض والتكنولوجيا وحجم المؤسسة والقطاع العمودي.

• عن طريق العرض

بناءً على العرض، يُقسّم سوق الاتصالات الحرجة إلى قسمين: الأجهزة والخدمات. وقد هيمن قطاع الأجهزة على السوق محققًا أكبر حصة من إيرادات السوق، بنسبة 67.9% في عام 2024، مدفوعًا بالتوسع المتزايد في استخدام أجهزة الاتصالات المادية، مثل أجهزة الإرسال والاستقبال، ومحطات القاعدة، والهوائيات، ووحدات التحكم. ويزداد الطلب على الأجهزة المتينة والموثوقة بشكل خاص في قطاعات مثل السلامة العامة والعمليات الصناعية، حيث يُعدّ الاتصال الفوري الموثوق أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتركيز المتزايد على الصيانة والخدمات المُدارة وتكامل الأنظمة. ومع سعي المؤسسات إلى تحديث أنظمتها القديمة، تزداد الحاجة إلى الدعم الفني والاستشارات وإدارة دورة حياة الأنظمة لضمان الأداء الأمثل للنظام.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الاتصالات الحرجة إلى قطاعي الاتصالات اللاسلكية المتنقلة الأرضية (LMR) والتطور طويل الأمد (LTE). وقد استحوذ قطاع الاتصالات اللاسلكية المتنقلة الأرضية على أكبر حصة من إيرادات السوق بنسبة 58.4% في عام 2024، بفضل موثوقيته المُثبتة، ومرونته في البيئات القاسية، واستخدامه المُستقر في قطاعات السلامة العامة والقطاعات الحيوية. ولا تزال تقنيات الاتصالات اللاسلكية المتنقلة الأرضية، مثل TETRA وP25، تُهيمن على السوق بفضل وضوحها الصوتي العالي، وانخفاض زمن الوصول، واستخدامها المُخصص للطيف الترددي.

من المتوقع أن يشهد قطاع LTE أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بقدرته على دعم البيانات عالية السرعة، وبث الفيديو، وتطبيقات النطاق العريض. إن قابلية LTE للتوسع وتوافقه مع معايير الجيل الخامس تجعله خيارًا جذابًا لتلبية احتياجات الاتصالات المتطورة في قطاعات المرافق والخدمات اللوجستية وتطبيقات المدن الذكية.

• حسب حجم المؤسسة

بناءً على حجم المؤسسة، يُقسّم سوق الاتصالات الحرجة إلى شركات كبيرة وأخرى صغيرة ومتوسطة. وسيستحوذ قطاع الشركات الكبيرة على أكبر حصة من إيرادات السوق، بنسبة 61.5% في عام 2024، بفضل مواردها المالية الأكبر، واحتياجاتها التشغيلية المعقدة، واعتمادها المبكر لأنظمة الاتصالات الحرجة المتقدمة للتحكم المركزي والامتثال للوائح التنظيمية.

من المتوقع أن ينمو قطاع الشركات الصغيرة والمتوسطة بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد القدرة على تحمل تكاليف تقنيات الاتصالات والوعي المتزايد بأهمية البنية التحتية الآمنة والقابلة للتطوير للاتصالات. كما تتبنى العديد من الشركات الصغيرة والمتوسطة حلولًا قائمة على السحابة أو تُركز على الأجهزة المحمولة للحفاظ على مرونة عملياتها.

• عموديا

بناءً على القطاعات، يُقسّم سوق الاتصالات الحرجة إلى قطاعات السلامة العامة، والمرافق، والنقل والخدمات اللوجستية، والتعدين، وغيرها. وقد استحوذ قطاع السلامة العامة على أكبر حصة من إيرادات السوق، بنسبة 46.3% في عام 2024، وذلك بفضل الطلب المتزايد من الشرطة، وإدارات الإطفاء، وخدمات الطوارئ الطبية، ووحدات الاستجابة للكوارث على الاتصالات الفورية ذات الأهمية البالغة. ويُعزز التمويل الحكومي والمبادرات الرامية إلى تحديث أنظمة اتصالات الطوارئ هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع النقل والخدمات اللوجستية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالحاجة إلى اتصالات آنية للأسطول، وتتبعه، وتحسين مساراته. ومع تزايد رقمنة سلاسل التوريد العالمية، أصبحت أنظمة الاتصالات الحرجة الموثوقة جزءًا لا يتجزأ من الكفاءة التشغيلية والسلامة في بيئات النقل.

أية منطقة تمتلك أكبر حصة من سوق الاتصالات الحرجة؟

- هيمنت أمريكا الشمالية على سوق الاتصالات الحرجة، مستحوذةً على أكبر حصة إيرادات بلغت 42.21% في عام 2024، مدفوعةً بالاعتماد الكبير على الأنظمة بالغة الأهمية في قطاعات السلامة العامة والدفاع والصناعة. وتستفيد المنطقة من بنية تحتية قوية، واستثمارات حكومية كبيرة، وقاعدة مستخدمين ناضجة تُركز على قدرات اتصال موثوقة وفورية.

- إن الطلب المتزايد على الاتصالات الآمنة والمتواصلة أثناء حالات الطوارئ - وخاصة في مجال إنفاذ القانون والاستجابة للطوارئ والمرافق - يعزز نمو السوق

- بالإضافة إلى ذلك، فإن وجود لاعبين رئيسيين مثل Motorola Solutions وAT&T وHarris Corporation، إلى جانب التقدم المستمر في تقنيات LMR وLTE، يدعم الريادة الإقليمية.

نظرة ثاقبة على سوق الاتصالات الحرجة في الولايات المتحدة

هيمن سوق الاتصالات الحرجة في الولايات المتحدة على حصة الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بمشاريع تحديث السلامة العامة واسعة النطاق وزيادة الاعتماد في قطاعي الصناعة والنقل. ويُعد نشر شبكة FirstNet (هيئة شبكة المستجيبين الأوائل)، وهي مبادرة أطلقتها الحكومة الأمريكية، حافزًا رئيسيًا للنمو. فهي تُعزز الوصول إلى النطاق العريض على مستوى البلاد لفرق الاستجابة الأولية باستخدام شبكات الاتصالات الحرجة القائمة على تقنية LTE. كما أن ازدياد تطوير البنية التحتية الحيوية والاستعداد للكوارث الطبيعية يُعزز الطلب على أنظمة اتصالات متينة وقابلة للتشغيل البيني.

نظرة ثاقبة على سوق الاتصالات الحرجة في أوروبا

من المتوقع أن ينمو سوق الاتصالات الحرجة في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الضغوط التنظيمية لتوفير اتصالات طوارئ مرنة وتطوير المدن الذكية. ويتزايد اعتماد هذه الخدمات في قطاعات النقل والطاقة والسلامة العامة، مع مبادرات حكومية تُشجع شبكات النطاق العريض ذات الأهمية الحيوية. كما أن سعي أوروبا نحو التوافق التشغيلي، وتنسيق الطيف الترددي، وشبكات LTE الخاصة يُسرّع عملية الانتقال من أنظمة الاتصالات الراديوية المحمولة التقليدية إلى أنظمة الاتصالات الهجينة.

نظرة ثاقبة على سوق الاتصالات الحرجة في المملكة المتحدة

من المتوقع أن يشهد سوق الاتصالات الحرجة في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بمشروع شبكة خدمات الطوارئ (ESN) الذي يهدف إلى استبدال أنظمة TETRA القديمة بحلول تدعم تقنية LTE. ويعزز تركيز المملكة المتحدة على الأمن القومي وتطوير البنية التحتية الذكية الاستثمارات في تكنولوجيا الاتصالات الحرجة. كما يتزايد الطلب في القطاعات التجارية، مثل المرافق والنقل، حيث يُعدّ الاتصال السلس أمرًا بالغ الأهمية لتحقيق الكفاءة التشغيلية والامتثال لمعايير السلامة.

نظرة عامة على سوق الاتصالات الحرجة في ألمانيا

يشهد سوق الاتصالات الحرجة في ألمانيا نموًا مطردًا، مدعومًا بتمويل قوي للسلامة العامة، ومبادرات الثورة الصناعية الرابعة، والتركيز المتزايد على الاتصالات الآمنة في البيئات الصناعية الذكية. وينتشر استخدام هذه التقنيات بين الشرطة وخدمات الطوارئ وهيئات النقل، بينما تكتسب شبكات LTE الخاصة زخمًا متزايدًا في مراكز التصنيع. ويعزز دمج الاتصالات الحرجة مع منصات الأتمتة وإنترنت الأشياء حالات الاستخدام المتقدمة في القطاعين العام والخاص.

ما هي المنطقة الأسرع نمواً في سوق الاتصالات الحرجة؟

من المتوقع أن ينمو سوق الاتصالات الحرجة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.40% بين عامي 2025 و2032، مدفوعًا بالتوسع السريع في البنية التحتية، والتحضر، وتزايد المخاوف الأمنية في دول مثل الصين واليابان والهند. تستثمر حكومات المنطقة بكثافة في المدن الذكية وشبكات اتصالات الطوارئ، بينما يُسهم النمو الصناعي في زيادة الطلب على الأنظمة اللاسلكية بالغة الأهمية. كما أن الحضور المتزايد للمصنعين المحليين والبيئات التنظيمية المواتية يُوسّع نطاق الوصول إلى حلول الاتصالات الحرجة ويزيد من قدرتها على تحمل التكاليف.

نظرة ثاقبة على سوق الاتصالات الحرجة في اليابان

يشهد السوق الياباني نموًا قويًا بفضل منظومته التكنولوجية المتطورة والتركيز الوطني على مواجهة الكوارث. ومع تكرار الكوارث الطبيعية، أولت الدولة الأولوية لشبكات الاتصالات المتقدمة في حالات الطوارئ، مما جعل الاتصالات الحرجة جزءًا أساسيًا من بنيتها التحتية للسلامة العامة. ويتزايد انتشار التكامل مع تقنيات إنترنت الأشياء والذكاء الاصطناعي للاستجابة التنبؤية لحالات الطوارئ والتنسيق الفوري في جميع أنحاء المدن والمناطق الصناعية.

نظرة ثاقبة على سوق الاتصالات الحرجة في الصين

استحوذت الصين على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى الاستثمارات الضخمة في أنظمة السلامة العامة والاتصالات الصناعية. ويساهم تركيز الحكومة على بناء المدن الذكية، وتوسيع بنيتها التحتية لشبكات الجيل الخامس، ورقمنة خدمات الطوارئ، في توسيع نطاق تبني هذه الأنظمة في السوق بوتيرة متسارعة. ويلعب موردون محليون، مثل هواوي وZTE، دورًا محوريًا من خلال توفير أنظمة اتصالات حيوية ميسورة التكلفة وقابلة للتطوير، ومصممة للاستخدام على نطاق واسع في مختلف القطاعات.

ما هي أفضل الشركات في سوق الاتصالات الحرجة؟

وتقود صناعة الاتصالات الحرجة في المقام الأول شركات راسخة، بما في ذلك:

- الملكية الفكرية لشركة AT&T (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- Telefonaktiebolaget LM إريكسون (السويد)

- موتورولا (الولايات المتحدة)

- شركة ZTE (الصين)

- أتوس (فرنسا)

- شركة هايتيرا للاتصالات (الصين)

- نوكيا (فنلندا)

- دام (إسبانيا)

- مجموعة إنمارسات (المملكة المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- كوبهام ساتكوم (المملكة المتحدة)

- شركة سيكيور لاند للاتصالات (الولايات المتحدة)

- شركة تايت للاتصالات (نيوزيلندا)

- أسكوم (سويسرا)

- سيموكو للاتصالات اللاسلكية (المملكة المتحدة)

- زينيتل (النرويج)

- حلول LS Spectrum (الهند)

- شركة إي إف جونسون تكنولوجيز (الولايات المتحدة)

- مجموعة مينتورا (فنلندا)

ما هي التطورات الأخيرة في سوق الاتصالات الحرجة العالمية؟

- في أغسطس 2024، أعلنت AT&T للملكية الفكرية وأوراكل عن تعاون استراتيجي لدمج اتصال إنترنت الأشياء من AT&T في منصة اتصالات المؤسسات (ECP) من أوراكل، مما يوفر اتصالاً آمنًا وموثوقًا وقدرات اتصال شبه آنية لمستخدمي تطبيقات أوراكل السحابية. يدعم هذا التكامل تطبيقات متنوعة، بما في ذلك السلامة العامة من خلال FirstNet وواجهات برمجة تطبيقات الشبكة من AT&T، مما يُبسط عمليات الشبكة ويُحسّن موثوقية الخدمة. يمثل هذا التعاون خطوة مهمة في تعزيز الاتصالات الحيوية من خلال حلول إنترنت الأشياء المُدمجة في السحابة.

- في يوليو 2024، حصلت شركة تليفوناكتيبولجيت إل إم إريكسون على لقب "رائدة" في تقرير غارتنر ماجيك كوادرانت لعام 2024 لحلول البنية التحتية لشبكات الوصول اللاسلكي لشبكات الجيل الخامس (CSP 5G RAN)، محققةً أعلى تصنيف في مجال "القدرة على التنفيذ". يُبرز هذا التكريم تميز إريكسون في تقديم حلول قوية لشبكات الوصول اللاسلكي لشبكات الجيل الخامس (5G RAN) والسحابة (Cloud RAN) وحلول النقل، والتي تُدير حصة كبيرة من حركة مرور الهاتف المحمول العالمية مع تعزيز كفاءة الطاقة وأداء الشبكات. يُؤكد هذا التكريم ريادة إريكسون في هذا المجال والتزامها بالابتكار في تقنية الجيل الخامس.

- في يناير 2023، أجرت إيرباص وM1 بنجاح أول تجربة جوية مستقلة لتقنية الجيل الخامس في سنغافورة، مستعرضةً إمكاناتها في دعم تطبيقات مثل الطائرات بدون طيار، والمراقبة الجوية، وأنظمة الاتصالات المتطورة. أظهر هذا التعاون كيف يُمكن لتقنية الجيل الخامس إحداث ثورة في التقنيات الجوية، ووضع سنغافورة في صدارة التطورات التكنولوجية في مجال الاتصالات. وقد وضعت هذه التجربة معيارًا جديدًا لدمج قدرات تقنية الجيل الخامس في الأنظمة الجوية والأنظمة غير المأهولة.

- في فبراير 2022، أطلقت شركة Radisys حزمة برامج إنترنت الأشياء 5G، والتي تهدف إلى تمكين مزودي خدمات الاتصالات والشركات من نشر تطبيقات إنترنت الأشياء وإدارتها بكفاءة عبر شبكات 5G. تستفيد هذه الحزمة من السرعات الفائقة، وانخفاض زمن الوصول، وإمكانية الاتصال الهائلة التي توفرها تقنية 5G لدعم حالات استخدام إنترنت الأشياء المعقدة وعالية الطلب. وقد عزز هذا الإصدار دور Radisys في تسريع التحول إلى إنترنت الأشياء المدعوم بتقنية 5G في مختلف القطاعات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.