Global Digital Banking Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

تقسيم سوق الخدمات المصرفية الرقمية العالمية، حسب الخدمات (الأنشطة غير المتعلقة بالمعاملات، والمعاملات)، ونوع النشر (في الموقع، وعلى السحابة)، والتكنولوجيا (الخدمات المصرفية عبر الإنترنت، والمدفوعات الرقمية، والخدمات المصرفية عبر الهاتف المحمول)، والصناعات (الإعلام والترفيه، والتصنيع، وتجارة التجزئة، والخدمات المصرفية، والرعاية الصحية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الخدمات المصرفية الرقمية

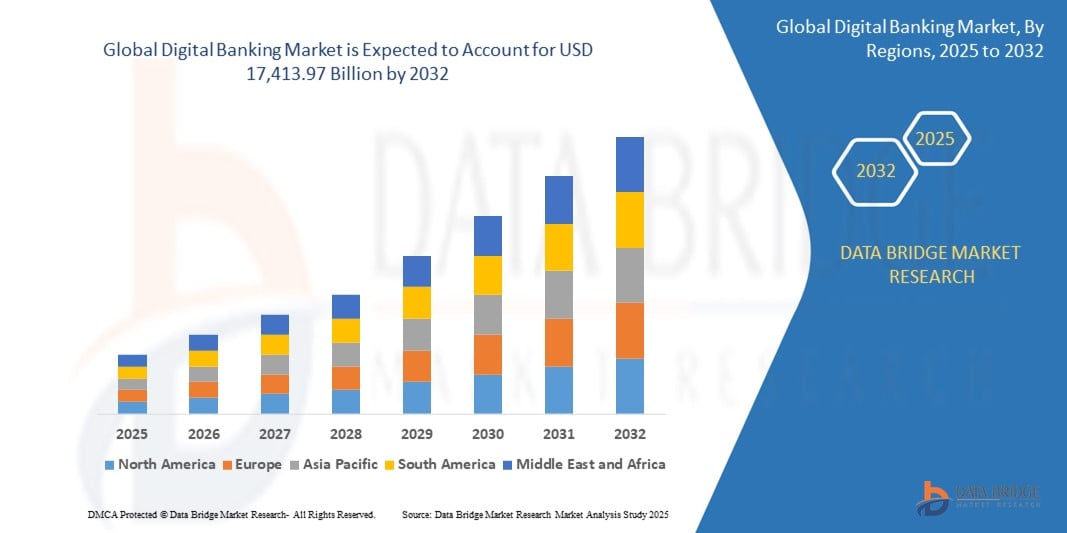

- بلغت قيمة سوق الخدمات المصرفية الرقمية العالمية 9800.46 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 17413.97 مليار دولار أمريكي بحلول عام 2032.

- من المتوقع أن ينمو السوق خلال الفترة المتوقعة من عام 2025 إلى عام 2032 بمعدل نمو سنوي مركب قدره 8.7%، مدفوعًا بشكل أساسي بتزايد الإقبال على الخدمات المالية الرقمية.

- يعود هذا النمو إلى عوامل مثل ارتفاع نسبة انتشار الهواتف الذكية، وتزايد الطلب على تجارب مصرفية سلسة، والدعم التنظيمي لمبادرات الخدمات المصرفية الرقمية، والتقدم في الحلول المالية المدعومة بالذكاء الاصطناعي.

تحليل سوق الخدمات المصرفية الرقمية

- تشمل الخدمات المصرفية الرقمية مجموعة واسعة من الخدمات المالية التي تستفيد من التكنولوجيا لتوفير تجارب مصرفية سلسة وفعالة وآمنة. وهي تشمل الخدمات المصرفية عبر الإنترنت، والخدمات المصرفية عبر الهاتف المحمول، والمدفوعات الرقمية، والخدمات المالية المدعومة بالذكاء الاصطناعي.

- يتزايد الطلب على الخدمات المصرفية الرقمية بشكل ملحوظ نتيجةً لتزايد استخدام الهواتف الذكية، وانتشار الإنترنت، والتحول نحو المعاملات غير النقدية. كما أن التركيز المتزايد على الشمول المالي والدعم التنظيمي لمبادرات الخدمات المصرفية الرقمية يُسهم في تسريع توسع السوق.

- تبرز أمريكا الشمالية كإحدى المناطق الرائدة في مجال الخدمات المصرفية الرقمية، مدفوعة ببنيتها التحتية المالية الراسخة، وانتشار استخدام حلول التكنولوجيا المالية، والأطر التنظيمية التي تشجع الابتكار.

- فعلى سبيل المثال، ازداد عدد مستخدمي الخدمات المصرفية الرقمية في الولايات المتحدة بشكل مطرد. فمن البنوك التقليدية التي تبنت التحول الرقمي إلى ظهور البنوك الرقمية الناشئة وشركات التكنولوجيا المالية، لا تقتصر ريادة أمريكا الشمالية على تبني هذه التقنيات فحسب، بل إنها تقود الابتكار في النظام البيئي العالمي للخدمات المصرفية الرقمية.

- على الصعيد العالمي، تُعدّ منصات الخدمات المصرفية الرقمية من أهمّ مكونات الخدمات المالية الحديثة ، إذ تلعب دورًا محوريًا في ضمان الكفاءة والأمان وسهولة الوصول في العمليات المصرفية. ويستمرّ دمج الذكاء الاصطناعي وتقنية سلسلة الكتل والحوسبة السحابية في إعادة تعريف تجربة الخدمات المصرفية.

نطاق التقرير وتجزئة سوق الخدمات المصرفية الرقمية

|

صفات |

رؤى رئيسية حول سوق الخدمات المصرفية الرقمية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الخدمات المصرفية الرقمية

"زيادة اعتماد الذكاء الاصطناعي، وتقنية سلسلة الكتل، والتكامل السحابي"

- من أبرز الاتجاهات في سوق الخدمات المصرفية الرقمية العالمية هو تزايد اعتماد حلول الخدمات المصرفية القائمة على الذكاء الاصطناعي وتقنية سلسلة الكتل (البلوك تشين) والحوسبة السحابية.

- تعمل هذه التقنيات المتقدمة على تعزيز كفاءة وأمان وتخصيص الخدمات المصرفية الرقمية من خلال أتمتة العمليات المالية، وتحسين اكتشاف الاحتيال، وتمكين المعاملات السلسة في الوقت الفعلي.

- فعلى سبيل المثال، تُحدث روبوتات الدردشة والمساعدون الافتراضيون المدعومون بالذكاء الاصطناعي ثورة في خدمة العملاء من خلال توفير الدعم الفوري، ومنع الاحتيال، وتقديم التوصيات المالية، مما يقلل الحاجة إلى زيارات البنوك الفعلية.

- يساهم دمج تقنية البلوك تشين في تحسين الشفافية والأمان في المعاملات الرقمية، والحد من مخاطر الاحتيال، وتعزيز معالجة المدفوعات عبر الحدود.

- تتيح حلول الخدمات المصرفية السحابية للمؤسسات المالية توسيع نطاق عملياتها بكفاءة، مما يضمن تخزين البيانات بشكل آمن، وتبسيط الامتثال، وخفض تكاليف البنية التحتية.

- يُعيد هذا التوجه تشكيل القطاع المصرفي، مما يؤدي إلى زيادة الشمول المالي، وتحسين تجارب العملاء، وزيادة الطلب على حلول مصرفية آمنة تعتمد على التكنولوجيا في جميع أنحاء العالم.

ديناميكيات سوق الخدمات المصرفية الرقمية

السائق

"الحاجة المتزايدة نتيجة التحول الرقمي في القطاع المصرفي"

- يساهم الطلب المتزايد على حلول مصرفية مريحة وآمنة وفعالة بشكل كبير في سرعة تبني الخدمات المصرفية الرقمية في جميع أنحاء العالم

- مع تحول المستهلكين والشركات نحو المعاملات غير النقدية، والخدمات المصرفية عبر الهاتف المحمول، والخدمات المالية عبر الإنترنت، تستمر الحاجة إلى منصات مصرفية رقمية سلسة وآمنة في النمو.

- تتطور نماذج العمل المصرفي التقليدية، حيث تستثمر المؤسسات المالية في الأتمتة المدعومة بالذكاء الاصطناعي، وأمن تقنية سلسلة الكتل (البلوك تشين)، والبنى التحتية المصرفية السحابية لتحسين تجارب العملاء والكفاءة التشغيلية.

- تُبرز التطورات المستمرة في حلول التكنولوجيا المالية الطلب المتزايد على أنظمة الدفع الفوري، والكشف عن الاحتيال المدعوم بالذكاء الاصطناعي، والمصادقة البيومترية، مما يضمن تجارب مصرفية أسرع وأكثر أمانًا وتخصيصًا.

- مع ازدياد اعتماد الأفراد والشركات على أساليب الخدمات المصرفية الرقمية، يرتفع الطلب على حلول مصرفية مبتكرة، مما يدفع نمو السوق والشمول المالي.

على سبيل المثال،

- في مارس 2023، ووفقًا لتقرير صادر عن البنك الدولي، كان لدى ما يقرب من 76% من البالغين حول العالم حسابات مصرفية رقمية، مما يعكس التوجه المتزايد نحو الشمول المالي الرقمي. ويُعد هذا التوجه محركًا رئيسيًا لسوق الخدمات المصرفية الرقمية العالمية، حيث تواصل المؤسسات المالية توسيع نطاق خدماتها الرقمية.

- في أكتوبر 2022، أشار تقرير صادر عن شركة ماكينزي وشركاه إلى أن أكثر من 90% من المعاملات المصرفية في أمريكا الشمالية وأوروبا تتم رقميًا، مما يؤكد تفضيل المستهلكين المتزايد لتطبيقات الخدمات المصرفية عبر الهاتف المحمول، وبرامج الدردشة الآلية المدعومة بالذكاء الاصطناعي، والمدفوعات الرقمية.

- نتيجةً للطلب المتزايد على الخدمات المالية الرقمية، وتعزيز الأمن السيبراني، وتجارب الخدمات المصرفية المدعومة بالذكاء الاصطناعي، يشهد سوق الخدمات المصرفية الرقمية العالمي نموًا سريعًا، مما يعيد تشكيل مستقبل الصناعة المالية.

فرصة

"تحويل الخدمات المصرفية من خلال دمج الذكاء الاصطناعي"

- تُحدث منصات الخدمات المصرفية الرقمية المدعومة بالذكاء الاصطناعي ثورة في قطاع الخدمات المالية من خلال تمكين تجارب فائقة التخصيص، وتعزيز الأمن، والأتمتة الذكية للعمليات المصرفية.

- تستطيع خوارزميات الذكاء الاصطناعي تحليل كميات هائلة من البيانات المالية في الوقت الفعلي للكشف عن الأنشطة الاحتيالية، والتوصية بمنتجات مالية مخصصة، وأتمتة خدمة العملاء، مما يعزز عملية اتخاذ القرارات ويحسن رضا العملاء.

- بالإضافة إلى ذلك، يساعد دمج الذكاء الاصطناعي في تقييم الجدارة الائتمانية، وتقييم المخاطر، والموافقة على القروض، مما يمكّن المؤسسات المالية من خدمة السكان الذين لا يحصلون على خدمات مصرفية بكفاءة ودقة أكبر.

على سبيل المثال،

- في يناير 2025، ووفقًا لتقرير نشرته شركة برايس ووترهاوس كوبرز، من المتوقع أن يساهم الذكاء الاصطناعي بأكثر من تريليون دولار أمريكي في قطاع الخدمات المصرفية العالمي بحلول عام 2030، وذلك بشكل أساسي من خلال تعزيز الإنتاجية، وتخصيص التجارب المصرفية، وخفض التكاليف التشغيلية.

- في أكتوبر 2023، سلطت دراسة أجرتها شركة أكسنتشر الضوء على أن البنوك التي تستخدم روبوتات الدردشة المدعومة بالذكاء الاصطناعي والوكلاء الافتراضيين قد حققت وفورات في التكاليف تصل إلى 30% في عمليات دعم العملاء، مع تحسين تفاعل العملاء ورضاهم بشكل كبير.

- لا يقتصر دمج الذكاء الاصطناعي في الخدمات المصرفية الرقمية على تبسيط العمليات الداخلية فحسب، بل يؤدي أيضًا إلى تسريع أوقات المعاملات، وتقديم رؤى مالية تنبؤية، وتقليل الأخطاء البشرية.

ضبط النفس/التحدي

"ارتفاع تكاليف البنية التحتية والامتثال يعيق اختراق السوق"

- تمثل التكلفة العالية لتنفيذ وصيانة البنية التحتية المصرفية الرقمية تحديًا كبيرًا للسوق، لا سيما بالنسبة للمؤسسات المالية الصغيرة والمتوسطة الحجم وفي الاقتصادات النامية.

- يتطلب بناء منصات رقمية آمنة وقابلة للتوسع استثمارًا كبيرًا في الأمن السيبراني، والبنية التحتية السحابية، وأنظمة الذكاء الاصطناعي، والامتثال للأطر التنظيمية المعقدة، مما قد يرهق الموارد المالية والتقنية.

- قد يمنع هذا العائق المالي البنوك الصغيرة والاتحادات الائتمانية من منافسة المؤسسات الأكبر حجماً والملمّة بالتكنولوجيا أو شركات التكنولوجيا المالية، مما يحد من الابتكار وشمولية السوق.

على سبيل المثال،

- في نوفمبر 2024، ووفقًا لتقرير صادر عن معهد كابجيميني للأبحاث، أشار أكثر من 65% من البنوك الصغيرة والمتوسطة إلى قيود الميزانية وارتفاع تكاليف التنفيذ كعقبات رئيسية أمام تطوير قدراتها المصرفية الرقمية.

- في سبتمبر 2023، وجدت دراسة أجرتها شركة ديلويت أن تكاليف الامتثال للخدمات المصرفية الرقمية قد زادت بنسبة 20% على أساس سنوي، لا سيما في المناطق التي لديها قوانين أكثر صرامة لحماية خصوصية البيانات المالية، مثل الاتحاد الأوروبي وأجزاء من منطقة آسيا والمحيط الهادئ.

- ونتيجة لذلك، يمكن أن يؤدي محدودية الوصول إلى رأس المال وارتفاع تكاليف التشغيل إلى تأخير التحول الرقمي، وتقليل القدرة التنافسية، وخلق عدم تكافؤ في الوصول إلى الخدمات المصرفية الحديثة.

- للتغلب على هذا التحدي، يستكشف الفاعلون في القطاع شراكات استراتيجية، وحلول مصرفية معيارية، ومنصات رقمية مشتركة لخفض التكاليف وتوسيع نطاق الوصول إلى الخدمات المالية الرقمية

نطاق سوق الخدمات المصرفية الرقمية

يتم تقسيم السوق على أساس الخدمات، ونوع النشر، والتكنولوجيا، والصناعات.

|

التجزئة |

التقسيم الفرعي |

|

الخدمات |

|

|

حسب نوع النشر |

|

|

بواسطة التكنولوجيا |

|

|

حسب الصناعات

|

|

تحليل إقليمي لسوق الخدمات المصرفية الرقمية

"أمريكا الشمالية هي المنطقة المهيمنة في سوق الخدمات المصرفية الرقمية"

- تهيمن أمريكا الشمالية على سوق الخدمات المصرفية الرقمية العالمية، مدفوعة بنظام بيئي مالي قوي، واعتماد سريع لحلول التكنولوجيا المالية المتقدمة، وتركيز عالٍ من المستهلكين الملمين بالتكنولوجيا.

- تستحوذ الولايات المتحدة على حصة كبيرة بفضل قطاعها المصرفي الناضج، وانتشار استخدام القنوات الرقمية، والدعم التنظيمي القوي للابتكار في الخدمات المالية.

- لقد ساهم وجود البنوك الرقمية الكبرى، والشركات الناشئة في مجال التكنولوجيا المالية، والمؤسسات المالية الراسخة التي تستثمر بكثافة في تقنيات الذكاء الاصطناعي، وتقنية سلسلة الكتل (البلوك تشين) ، والأمن السيبراني، في تسريع التحول الرقمي في جميع أنحاء المنطقة.

- بالإضافة إلى ذلك، تساهم البنية التحتية المتطورة ، واللوائح المصرفية المفتوحة المواتية، والتحول المتزايد نحو المدفوعات غير التلامسية ومنصات الخدمات المصرفية عبر الهاتف المحمول في هيمنة المنطقة.

- يدفع الطلب المتزايد من المستهلكين على الوصول إلى الخدمات المصرفية على مدار الساعة وطوال أيام الأسبوع ، والتجارب الرقمية السلسة، والخدمات المالية الشخصية، البنوك إلى تعزيز قدراتها الرقمية، مما يدفع إلى مزيد من التوسع في السوق.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الخدمات المصرفية الرقمية ، مدفوعة بالتحول الرقمي السريع، وتوسع انتشار الإنترنت، وتزايد استخدام الهواتف الذكية والخدمات المالية عبر الهاتف المحمول.

- تبرز دول مثل الصين والهند وإندونيسيا كأسواق رئيسية نظراً لارتفاع عدد سكانها غير المتعاملين مع البنوك ، وتزايد مبادرات الشمول المالي، وارتفاع الطلب على حلول مصرفية مريحة وسهلة الوصول.

- أصبحت الهند ، بفضل مبادراتها الحكومية مثل مبادرة "الهند الرقمية" ونظام المدفوعات الموحد (UPI) ، رائدة عالميًا في مجال المعاملات الرقمية الفورية. كما أن الطفرة في ابتكارات التكنولوجيا المالية والشراكات بين البنوك ومزودي التكنولوجيا تُسهم في تعزيز هذا النمو.

- لا تزال الصين تهيمن بفضل عمالقة التكنولوجيا مثل علي بابا وتينسنت ، الذين أحدثت محافظهم الرقمية وأنظمتهم المالية ثورة في الخدمات المصرفية عبر الهاتف المحمول والمدفوعات

- وتشهد المنطقة أيضاً استثمارات أجنبية مباشرة كبيرة في مجال التكنولوجيا المالية، إلى جانب إصلاحات تنظيمية تهدف إلى تشجيع تراخيص الخدمات المصرفية الرقمية والابتكار.

- مع استمرار تحسن البنية التحتية الرقمية وتزايد استخدام الهواتف الذكية، فإن قطاع الخدمات المصرفية الرقمية في منطقة آسيا والمحيط الهادئ مهيأ لنمو مستدام ومتسارع ، مما يوفر فرصًا هائلة لكل من الشركات القائمة والشركات الجديدة.

حصة السوق في الخدمات المصرفية الرقمية

يُقدّم تحليل المشهد التنافسي للسوق تفاصيل شاملة عن كل منافس، تشمل نبذة عن الشركة، وبياناتها المالية، والإيرادات المُحققة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والانتشار العالمي، ومواقع ومرافق الإنتاج، والطاقات الإنتاجية، ونقاط القوة والضعف، وإطلاق المنتجات، وتنوعها، وهيمنتها على التطبيقات. وتقتصر البيانات المذكورة أعلاه على تركيز الشركات في السوق.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة Appway AG (سويسرا)

- بنك نيويورك ميلون كوربوريشن (الولايات المتحدة الأمريكية)

- شركة كريالوجيكس المساهمة (سويسرا)

- إي بنك آي تي (البرتغال)

- إترونيكا (ليتوانيا)

- شركة فيدور سوليوشنز إيه جي (ألمانيا)

- فيناسترا (المملكة المتحدة)

- هالكوم (سلوفينيا)

- ieDigital (المملكة المتحدة)

- شركة إنفوسيس المحدودة (الهند)

- شركة إنتليكت ديزاين أرينا المحدودة (الهند)

- المقر الرئيسي لشركة تيمينوس (سويسرا)

- شركة NETinfo Plc (قبرص)

- إن إف إنوفا (صربيا)

- أوراكل (الولايات المتحدة)

- شركة SAP (ألمانيا)

- سوبرا ستيريا (فرنسا)

- شركة تاتا للاستشارات المحدودة (الهند)

- تيكنيسيس (الأرجنتين / الآن جزء من شركة سوفي، الولايات المتحدة الأمريكية)

- وورلدلاين (فرنسا)

آخر التطورات في سوق الخدمات المصرفية الرقمية العالمية

- في ديسمبر 2022، عقدت شركة فيناسترا شراكة مع فيم، وهي منصة عالمية للدفع الإلكتروني، لتعزيز قدرات المؤسسات المالية. وقد أتاح هذا التعاون للبنوك وغيرها من الكيانات تحديث أنظمة الدفع الخاصة بها وتزويد العملاء بحلول رقمية متطورة لحسابات القبض وحسابات الدفع لتحسين الكفاءة.

- في نوفمبر 2022، دخلت شركة Finastra في شراكة مع Modefin، وهي منصة مصرفية رقمية، لتقديم حلول مبتكرة في مجال التكنولوجيا المالية مصممة خصيصًا للبنوك في جميع أنحاء الأسواق الأفريقية والهندية، بهدف تعزيز التحول الرقمي وتوسيع نطاق الشمول المالي في هذه المناطق سريعة النمو.

- في أبريل 2022، استحوذت شركة Fiserv, Inc. على شركة Finxact لتعزيز قدراتها الرقمية، مما يُمكّن المؤسسات المالية من تقديم خدمات مصرفية رقمية مبتكرة ومتميزة تُحسّن تجربة العملاء وتدعم تقديم المنتجات بمرونة.

- في يوليو 2021، دخلت شركة تيمينوس في شراكة مع بنك يو بي إل لتقديم وتنفيذ حلول مصرفية رقمية من الجيل التالي. ويهدف هذا التعاون إلى دفع عجلة التحول الرقمي لبنك يو بي إل عبر جميع القنوات والمنتجات وشرائح العملاء، ودعم عملياته المحلية وتوسعه الدولي.

- في أبريل 2021، تعاونت شركة NCR مع Google Cloud لتوسيع نطاق توفر مجموعة برامجها المصرفية الرقمية على السحابة. وشمل ذلك خدمات قنوات NCR للخدمات المصرفية للأفراد ومنصة معالجة المدفوعات الخاصة بها، مما يعزز قابلية التوسع والأداء وسهولة الوصول للمؤسسات المالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الخدمات المصرفية الرقمية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق التي تغطيها

2. تجزئة السوق

2.1 أهم النقاط الرئيسية

2.2 الوصول إلى سوق الخدمات المصرفية الرقمية العالمية

2.2.1 شبكة تحديد مواقع الموردين

2.2.2 منحنى دورة حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 النمذجة متعددة المتغيرات

2.2.6 معايير القياس

2.2.7 التحليل من أعلى إلى أسفل

2.2.8 تحليل حصة الموردين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الخدمات المصرفية الرقمية العالمية: لمحة بحثية

2.4 الافتراضات

3. نظرة عامة على السوق

3.1 السائقون

3.2 القيود

3.3 الفرص

3.4 التحديات

4. ملخص تنفيذي

5 رؤى مميزة

5.1 تحليل الصناعة والسيناريو المستقبلي

5.2 رسم خرائط احتمالات الاختراق والنمو

5.3 استراتيجيات التسعير الرئيسية للمنافسين

5.4 تحليل التكنولوجيا

5.4.1 التقنيات الرئيسية

5.4.2 التقنيات التكميلية

5.4.3 التقنيات المجاورة

الشكل 1: مصفوفة التكنولوجيا

المنتج/الخدمة التي تقدمها الشركة

5.5 تحليل المنافسة بين الشركات

5.5.1 التطوير الاستراتيجي

5.5.2 عملية تطبيق التكنولوجيا

5.5.2.1. التحديات

5.5.2.2. التنفيذ الداخلي / التنفيذ الخارجي (طرف ثالث)

5.5.3 إنفاق الشركة على التكنولوجيا

5.5.4 قاعدة العملاء

5.5.5 تحديد موقع الخدمة

5.5.6 ملاحظات العملاء / التقييم (B2B أو B2C)

5.5.7 نطاق التطبيق

5.5.8 مصفوفة منصة الخدمة

الشكل 2: تحليل مقارن للشركات

شركة بارامترز أ

الحصة السوقية

نمو (٪)

الجمهور المستهدف

هيكل الأسعار

استراتيجيات التسويق

آراء العملاء

تحديد موقع الخدمة

ملاحظات العملاء/التقييم

التنمية الاستراتيجية

عمليات الاستحواذ وقيمتها (مليون دولار أمريكي)

نطاق التطبيق

الشكل 3: مصفوفة منصة خدمة الشركة

5.6 تفاصيل التمويل - تفاصيل المستثمر، سبب الاستثمار من المستثمر

5.7 حالات الاستخدام وتحليلها

الشكل 4: تحليل حالات الاستخدام

المنتج/الخدمة التي تقدمها الشركة

6. سوق الخدمات المصرفية الرقمية العالمية، حسب نوع الخدمات المصرفية

6.1 نظرة عامة

6.2 الخدمات المصرفية للأفراد

6.2.1 بواسطة التكنولوجيا

6.2.1.1. إنترنت الأشياء

6.2.1.2. برامج الدردشة الآلية

6.2.1.3. التعلم الآلي

6.2.1.4. البيانات الضخمة والتحليلات المتقدمة

6.2.1.5. أتمتة العمليات الروبوتية (RPA)

6.2.1.6. أخرى

6.3 الخدمات المصرفية للشركات

6.3.1 بواسطة التكنولوجيا

6.3.1.1. إنترنت الأشياء

6.3.1.2. روبوتات الدردشة

6.3.1.3. التعلم الآلي

6.3.1.4. البيانات الضخمة والتحليلات المتقدمة

6.3.1.5. أتمتة العمليات الروبوتية (RPA)

6.3.1.6. أخرى

6.4 الخدمات المصرفية الاستثمارية

6.4.1 بواسطة التكنولوجيا

6.4.1.1. إنترنت الأشياء

6.4.1.2. روبوتات الدردشة

6.4.1.3. التعلم الآلي

6.4.1.4. البيانات الضخمة والتحليلات المتقدمة

6.4.1.5. أتمتة العمليات الروبوتية (RPA)

6.4.1.6. أخرى

7. سوق الخدمات المصرفية الرقمية العالمية، حسب نوع الخدمة

7.1 نظرة عامة

7.2 المعاملات

7.2.1 إيداع وسحب النقود

7.2.2 القروض

7.2.3 تحويل الأموال

7.2.4 خدمات الخصم التلقائي/الائتمان التلقائي

7.3 غير متعلق بالمعاملات

7.3.1 أمن المعلومات

7.3.2 التخطيط المالي

7.3.3 إدارة المخاطر

7.3.4 نصائح بشأن الأسهم

8. سوق الخدمات المصرفية الرقمية العالمية، من خلال العرض

8.1 نظرة عامة

8.2 الحلول

8.2.1 مراقبة المدفوعات/المعاملات

8.2.2 إدارة العملاء والقنوات المتعددة

8.2.3 إدارة المخاطر

8.2.4 مكافحة غسل الأموال والكشف عن الاحتيال

8.2.5 خدمات المعالجة

8.2.6 أخرى

8.3 الخدمات

8.3.1 عملية الأعمال كخدمة (BPAAS)

8.3.2 البرمجيات كخدمة (SAAS)

8.3.3 المنصة كخدمة (PAAS)

8.3.4 البنية التحتية كخدمة (IAAS)

9. سوق الخدمات المصرفية الرقمية العالمية، حسب نموذج النشر

9.1 نظرة عامة

9.2 السحابة

9.2.1 هجين

9.2.2 عام

9.2.3 خاص

9.3 التثبيت المحلي

10. سوق الخدمات المصرفية الرقمية العالمية، حسب نمط الخدمات المصرفية

10.1 نظرة عامة

10.2 ويندوز

10.3 لينكس

10.4 ماك

10.5 موبايل

10.5.1 أندرويد

10.5.2 آيفون وآيباد

11. سوق الخدمات المصرفية الرقمية العالمية، حسب نموذج التشغيل

11.1 نظرة عامة

11.2 الخدمات المصرفية عبر الإنترنت

11.3 الخدمات المصرفية عبر الهاتف المحمول

12 سوق الخدمات المصرفية الرقمية العالمية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 الأفراد

12.2.1 عن طريق العرض

12.2.1.1. الحل

12.2.1.1.1. مراقبة المدفوعات/المعاملات

12.2.1.1.2. إدارة العملاء والقنوات المتعددة

12.2.1.1.3. إدارة المخاطر

12.2.1.1.4. مكافحة غسل الأموال وكشف الاحتيال

12.2.1.1.5. خدمات المعالجة

12.2.1.1.6. أخرى

12.2.1.2. الخدمات

12.2.1.2.1. عملية الأعمال كخدمة (BPAAS)

12.2.1.2.2. البرمجيات كخدمة (SAAS)

12.2.1.2.3. المنصة كخدمة (PAAS)

12.2.1.2.4. البنية التحتية كخدمة (IAAS)

12.3 الشركات

12.3.1 عن طريق العرض

12.3.1.1. الحل

12.3.1.1.1. مراقبة المدفوعات/المعاملات

12.3.1.1.2. إدارة العملاء والقنوات المتعددة

12.3.1.1.3. إدارة المخاطر

12.3.1.1.4. مكافحة غسل الأموال وكشف الاحتيال

12.3.1.1.5. خدمات المعالجة

12.3.1.1.6. أخرى

12.3.1.2. الخدمات

12.3.1.2.1. عملية الأعمال كخدمة (BPAAS)

12.3.1.2.2. البرمجيات كخدمة (SAAS)

12.3.1.2.3. المنصة كخدمة (PAAS)

12.3.1.2.4. البنية التحتية كخدمة (IAAS)

12.3.2 عن طريق الملكية

12.3.2.1. عام

12.3.2.2. خاص

12.4 المؤسسات الاستثمارية

12.4.1 عن طريق العرض

12.4.1.1. الحل

12.4.1.1.1. مراقبة المدفوعات/المعاملات

12.4.1.1.2. إدارة العملاء والقنوات المتعددة

12.4.1.1.3. إدارة المخاطر

12.4.1.1.4. مكافحة غسل الأموال وكشف الاحتيال

12.4.1.1.5. خدمات المعالجة

12.4.1.1.6. أخرى

12.4.1.2. الخدمات

12.4.1.2.1. عملية الأعمال كخدمة (BPAAS)

12.4.1.2.2. البرمجيات كخدمة (SAAS)

12.4.1.2.3. المنصة كخدمة (PAAS)

12.4.1.2.4. البنية التحتية كخدمة (IAAS)

12.5 الحكومة

12.5.1 عن طريق العرض

12.5.1.1. الحل

12.5.1.1.1. مراقبة المدفوعات/المعاملات

12.5.1.1.2. إدارة العملاء والقنوات المتعددة

12.5.1.1.3. إدارة المخاطر

12.5.1.1.4. مكافحة غسل الأموال وكشف الاحتيال

12.5.1.1.5. خدمات المعالجة

12.5.1.1.6. أخرى

12.5.1.2. الخدمات

12.5.1.2.1. عملية الأعمال كخدمة (BPAAS)

12.5.1.2.2. البرمجيات كخدمة (SAAS)

12.5.1.2.3. المنصة كخدمة (PAAS)

12.5.1.2.4. البنية التحتية كخدمة (IAAS)

13. سوق الخدمات المصرفية الرقمية العالمية، حسب المنطقة

13.1 سوق الخدمات المصرفية الرقمية العالمية، (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

13.2 أمريكا الشمالية

13.2.1 الولايات المتحدة

13.2.2 كندا

13.2.3 المكسيك

13.3 أوروبا

13.3.1 ألمانيا

13.3.2 فرنسا

13.3.3 المملكة المتحدة

13.3.4 إيطاليا

13.3.5 إسبانيا

13.3.6 روسيا

13.3.7 تركيا

13.3.8 بلجيكا

13.3.9 هولندا

13.3.10 سويسرا

13.3.11 باقي أوروبا

13.4 آسيا والمحيط الهادئ

13.4.1 اليابان

13.4.2 الصين

13.4.3 كوريا الجنوبية

13.4.4 الهند

13.4.5 أستراليا

13.4.6 سنغافورة

13.4.7 تايلاند

13.4.8 ماليزيا

13.4.9 إندونيسيا

13.4.10 الفلبين

13.4.11 باقي منطقة آسيا والمحيط الهادئ

13.5 أمريكا الجنوبية

13.5.1 البرازيل

13.5.2 الأرجنتين

13.5.3 بقية أمريكا الجنوبية

13.6 الشرق الأوسط وأفريقيا

13.6.1 جنوب أفريقيا

13.6.2 مصر

13.6.3 المملكة العربية السعودية

13.6.4 الإمارات العربية المتحدة

13.6.5 إسرائيل

13.6.6 بقية الشرق الأوسط وأفريقيا

14. سوق الخدمات المصرفية الرقمية العالمية، المشهد التنافسي للشركات

14.1 تحليل حصة الشركة: عالميًا

14.2 تحليل حصة الشركة: أمريكا الشمالية

14.3 تحليل أسهم الشركة: أوروبا

14.4 تحليل حصة الشركة: آسيا والمحيط الهادئ

14.5 عمليات الاندماج والاستحواذ

14.6 تطوير المنتجات الجديدة والموافقات عليها

14.7 التوسعات

14.8 التغييرات التنظيمية

14.9 الشراكة والتطورات الاستراتيجية الأخرى

15 سوق الخدمات المصرفية الرقمية العالمية، تحليل SWOT وDBMR

16 سوق الخدمات المصرفية الرقمية العالمية، نبذة عن الشركات

16.1 شركة إنتلكت ديزاين أرينا المحدودة

16.1.1 لمحة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 محفظة المنتجات

16.1.4 التطورات الأخيرة

16.2 شركة أوراكل

16.2.1 لمحة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 محفظة المنتجات

16.2.4 التطورات الأخيرة

16.3 SAP SE

16.3.1 لمحة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 محفظة المنتجات

16.3.4 التطورات الأخيرة

16.4 تيمينوس إيه جي

16.4.1 لمحة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 محفظة المنتجات

16.4.4 التطورات الأخيرة

16.5 خدمات تاتا الاستشارية

16.5.1 لمحة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 محفظة المنتجات

16.5.4 التطورات الأخيرة

16.6 شركة فيدور سوليوشنز المساهمة

16.6.1 لمحة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 محفظة المنتجات

16.6.4 التطورات الأخيرة

16.7 برنامج سوبرا المصرفي

16.7.1 لمحة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 محفظة المنتجات

16.7.4 التطورات الأخيرة

16.8 TECHNISYS SA

16.8.1 لمحة عن الشركة

16.8.2 تحليل الإيرادات

16.8.3 محفظة المنتجات

16.8.4 التطورات الأخيرة

16.9 ساب

16.9.1 لمحة عن الشركة

16.9.2 تحليل الإيرادات

16.9.3 محفظة المنتجات

16.9.4 التطورات الأخيرة

16.1 إترونيكا

16.10.1 لمحة عن الشركة

16.10.2 تحليل الإيرادات

16.10.3 محفظة المنتجات

16.10.4 التطورات الأخيرة

16.11 APPWAY AG

16.11.1 لمحة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 محفظة المنتجات

16.11.4 التطورات الأخيرة

16.12 شركة ميلون

16.12.1 لمحة عن الشركة

16.12.2 تحليل الإيرادات

16.12.3 محفظة المنتجات

16.12.4 التطورات الأخيرة

16.13 إيبانك إت

16.13.1 لمحة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 محفظة المنتجات

16.13.4 التطورات الأخيرة

16.14 CREALOGIX AG

16.14.1 لمحة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 محفظة المنتجات

16.14.4 التطورات الأخيرة

16.15 فيناسترا

16.15.1 لمحة عن الشركة

16.15.2 تحليل الإيرادات

16.15.3 محفظة المنتجات

16.15.4 التطورات الأخيرة

16.16 IEDIGITAL

16.16.1 لمحة عن الشركة

16.16.2 تحليل الإيرادات

16.16.3 محفظة المنتجات

16.16.4 التطورات الأخيرة

16.17 إن إف إنوفا

16.17.1 لمحة عن الشركة

16.17.2 تحليل الإيرادات

16.17.3 محفظة المنتجات

16.17.4 التطورات الأخيرة

16.18 شركة NCR

16.18.1 لمحة عن الشركة

16.18.2 تحليل الإيرادات

16.18.3 محفظة المنتجات

16.18.4 التطورات الأخيرة

16.19 NCINO

16.19.1 لمحة عن الشركة

16.19.2 تحليل الإيرادات

16.19.3 محفظة المنتجات

16.19.4 التطورات الأخيرة

16.2 ميولسوفت

16.20.1 لمحة عن الشركة

16.20.2 تحليل الإيرادات

16.20.3 محفظة المنتجات

16.20.4 التطورات الأخيرة

16.21 الكامي

16.21.1 لمحة عن الشركة

16.21.2 تحليل الإيرادات

16.21.3 محفظة المنتجات

16.21.4 التطورات الأخيرة

16.22 D3 تكنولوجيا الخدمات المصرفية

16.22.1 لمحة عن الشركة

16.22.2 تحليل الإيرادات

16.22.3 محفظة المنتجات

16.22.4 التطورات الأخيرة

16.23 شركة كور للحلول المالية المحدودة

16.23.1 لمحة عن الشركة

16.23.2 تحليل الإيرادات

16.23.3 محفظة المنتجات

16.23.4 التطورات الأخيرة

16.24 شركة VSOFT

16.24.1 لمحة عن الشركة

16.24.2 تحليل الإيرادات

16.24.3 محفظة المنتجات

16.24.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، وإنما بناءً على طلب عميل سابق. نُجري دراسات على أكثر من 100 شركة، ولذلك يمكن تعديل أو استبدال قائمة الشركات بناءً على طلب العميل.

17. الخاتمة

18 استبيان

19 تقريرًا ذا صلة

20 حول أبحاث سوق داتا بريدج

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.