Global Embedded Finance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

112.67 Billion

USD

288.47 Billion

2025

2033

USD

112.67 Billion

USD

288.47 Billion

2025

2033

| 2026 –2033 | |

| USD 112.67 Billion | |

| USD 288.47 Billion | |

| % | |

|

تجزئة سوق التمويل المضمن العالمي، حسب النوع (الدفع المضمن، التأمين المضمن، الاستثمار المضمن، الإقراض المضمن، والخدمات المصرفية المضمنة)، نموذج العمل (بين الشركات، بين الشركات والمستهلكين، بين الشركات وبين الشركات، وبين الشركات والمستهلكين)، الاستخدام النهائي (التجزئة، الرعاية الصحية، الخدمات اللوجستية، التصنيع، السفر والترفيه، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق التمويل المضمن

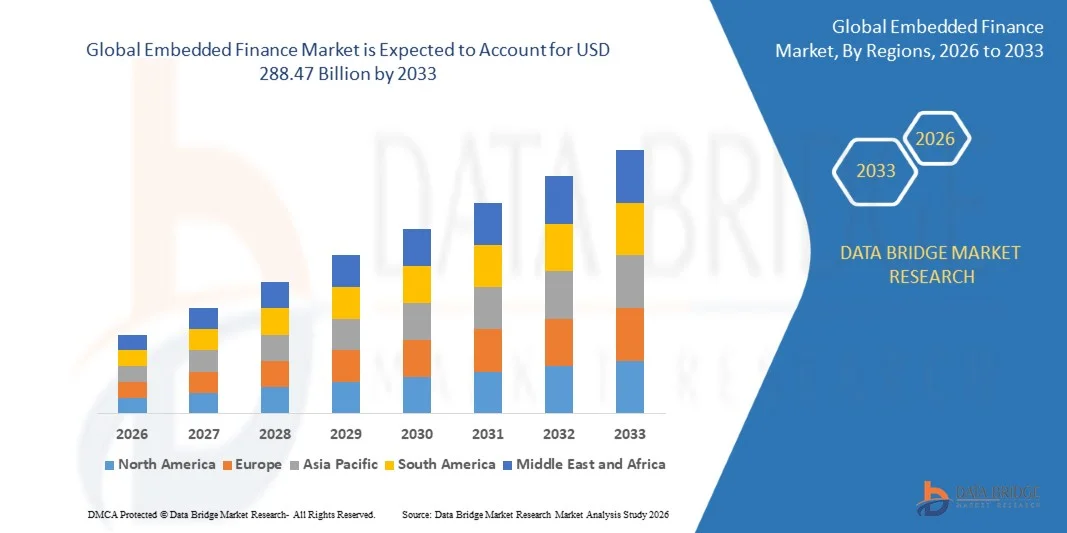

- تم تقدير حجم سوق التمويل المضمن العالمي بـ 112.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 288.47 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.47٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التكامل المتزايد للخدمات المالية في المنصات غير المالية، مما يتيح المعاملات والإقراض والمدفوعات السلسة للمستهلكين والشركات

- يؤدي الاعتماد المتزايد على المحافظ الرقمية وحلول الشراء الآن والدفع لاحقًا (BNPL) والتأمين المدمج عبر منصات التجارة الإلكترونية والتجزئة والتنقل إلى زيادة الطلب

تحليل سوق التمويل المضمن

- يشهد سوق التمويل المضمن نموًا قويًا بسبب الطلب المتزايد على الخدمات المالية الشخصية والمريحة والفورية ضمن المنصات غير المصرفية

- تعمل الشراكات الاستراتيجية بين شركات التكنولوجيا المالية والبنوك التقليدية والمنصات الرقمية على تسريع عروض المنتجات وتعزيز مشاركة المستهلكين عبر القطاعات

- سيطرت أمريكا الشمالية على سوق التمويل المضمن بأكبر حصة إيرادات بلغت 38.75% في عام 2025، مدفوعة بالتبني السريع لحلول الخدمات المصرفية الرقمية، وابتكارات التكنولوجيا المالية، والتكامل المتزايد للخدمات المالية في المنصات غير المالية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق التمويل المضمن العالمي ، مدفوعًا بالتوسع السريع في التجارة الإلكترونية، وتبني الدفع الرقمي المتزايد، والمبادرات الحكومية التي تشجع المعاملات غير النقدية، والطلب المتزايد على الخدمات المالية المضمنة عبر الشركات الصغيرة والمتوسطة والمستهلكين.

- سيستحوذ قطاع المدفوعات المدمجة على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالاعتماد المتزايد على المحافظ الرقمية، والمدفوعات عبر الهاتف المحمول، وحلول الدفع المتكاملة عبر منصات التجارة الإلكترونية والخدمات. تُبسط حلول الدفع المدمجة المعاملات، وتُحسّن راحة المستخدم، وتُعزز تفاعل العملاء، مما يجعلها مفضلة لدى المستهلكين والشركات على حد سواء.

نطاق التقرير وتجزئة سوق التمويل المضمن

|

صفات |

رؤى السوق الرئيسية للتمويل المضمن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق التمويل المضمن

"صعود الخدمات المصرفية المدمجة وحلول الدفع"

- يُحدث التكامل المتزايد للخدمات المالية مع المنصات غير المالية تحولاً جذرياً في مشهد التمويل المُدمج، إذ يُتيح وصولاً سلساً إلى حلول الخدمات المصرفية والإقراض والدفع مباشرةً من خلال التطبيقات أو منصات التجارة الإلكترونية. وهذا يُعزز راحة المستخدم، ويُقلل من تعقيد المعاملات، ويُحسّن التفاعل العام مع العملاء، مما يُؤدي إلى زيادة حجم المعاملات وتكرار الاستخدام. ومع تزايد اعتماد القطاعات على النظم البيئية الرقمية، أصبح التمويل المُدمج عنصراً أساسياً في استراتيجيات تجربة العملاء، مما يُعزز الولاء والتفاعل طويل الأمد.

- يُسرّع الطلب المتزايد من المستهلكين والشركات الصغيرة والمتوسطة، الذين يُفضّلون الخدمات الرقمية، على خدمات الائتمان والمحافظ الإلكترونية ومعالجة المدفوعات، من وتيرة تبني هذه الخدمات. تُمكّن المنصات التي تُقدّم خدمات مالية متكاملة المستخدمين من إتمام معاملاتهم دون الحاجة لمغادرة التطبيق المُضيف، مما يُحسّن الكفاءة والرضا. كما يدعم هذا التوجه الشمول المالي من خلال توفير الخدمات المصرفية للفئات التي لا تحظى بتغطية مصرفية كافية، مما يُوسّع آفاق السوق عبر مختلف المناطق الجغرافية والديموغرافية.

- إن مرونة حلول التمويل المُدمج وقابليتها للتوسع تجعلها جذابة للتجار والمنصات التي تسعى لتقديم خدمات مالية مُصممة خصيصًا. تستفيد الشركات من زيادة معدلات الاحتفاظ بالعملاء، وزيادة حجم المعاملات، والرؤى المُستندة إلى البيانات حول سلوك المستهلك. يتيح التكامل مع أدوات التحليلات والذكاء الاصطناعي لمقدمي الخدمات تقديم خيارات ائتمان ودفع وتأمين مُخصصة، مما يُعزز تجربة المستخدم ويزيد من نمو الإيرادات.

- على سبيل المثال، في عام ٢٠٢٣، قامت العديد من منصات التجارة الإلكترونية في أمريكا الشمالية وأوروبا بدمج حلول BNPL (اشترِ الآن وادفع لاحقًا) والمحافظ الرقمية، مما أدى إلى زيادة المبيعات وتوسيع نطاق وصول العملاء وزيادة التفاعل. كما حسّنت هذه التكاملات إدارة التدفق النقدي للشركات الصغيرة والمتوسطة، مع تمكين المستهلكين من الوصول إلى خيارات دفع مرنة، مما ساهم في تسريع تبنيها في السوق.

- في ظل تزايد اعتماد التمويل المُدمج، يعتمد النمو طويل الأجل على الابتكار المستمر، والامتثال للوائح التنظيمية، وتطوير حلول آمنة وقابلة للتطوير لتلبية متطلبات السوق المتطورة. يجب على مُقدمي الخدمات التركيز على قابلية التشغيل البيني، وتجربة مستخدم سلسة، وتدابير أمنية قوية لضمان التوسع المُستدام والحفاظ على الميزة التنافسية.

ديناميكيات سوق التمويل المضمن

سائق

"الطلب المتزايد على الخدمات المالية الرقمية المتكاملة"

- يُسهم تفضيل المستهلكين المتزايد للخدمات المالية المتكاملة عبر المنصات في تعزيز تبني التمويل المدمج. ويسعى المستخدمون بشكل متزايد إلى الوصول السريع والمريح والسهل إلى خدمات الائتمان والمدفوعات والتأمين دون الحاجة إلى التنقل بين التطبيقات. ويزداد هذا الطلب بفضل أنماط الحياة التي تعتمد على الهواتف المحمولة، والمحافظ الرقمية، وشعبية حلول الدفع الفوري عبر منصات التجارة الإلكترونية والخدمات.

- تُعزز رقمنة التجارة والأنظمة المالية الطلب على الخدمات المصرفية والمدفوعات والإقراض المُدمجة. وتستفيد الشركات من واجهات برمجة التطبيقات (APIs) وشراكات التكنولوجيا المالية لتقديم منتجات مالية مُصممة خصيصًا، مما يُعزز الكفاءة التشغيلية وتدفقات الإيرادات. كما يُمكّن التمويل المُدمج المنصات من جمع رؤى العملاء العملية، مما يُحسّن فرص البيع المتبادل والبيع الإضافي، مع تعزيز التفاعل طويل الأمد.

- تدعم الأطر التنظيمية التي تُشجع ابتكارات التكنولوجيا المالية والخدمات المصرفية المفتوحة تكامل الخدمات المالية المُدمجة. تُشجع هذه السياسات على تقديم منتجات مالية آمنة وشفافة ومتوافقة مع المعايير في مختلف القطاعات. تُسهّل الحكومات والهيئات المالية بشكل متزايد بيئات الاختبار التجريبي، وأطر الترخيص، وإرشادات الامتثال، مما يُسرّع من تبني الخدمات ويُقلل من عوائق دخول الجهات الفاعلة الجديدة.

- على سبيل المثال، في عام ٢٠٢٢، أطلقت العديد من منصات التجارة الإلكترونية والبرمجيات العالمية خدمات إقراض ودفع مدمجة لتحسين تجربة العملاء، وزيادة تحويل المبيعات، وتوسيع نطاق الشمول المالي. وقد أتاحت هذه التطبيقات تجارب دفع أكثر سلاسة، وخفضت معدلات التخلي عن سلة التسوق، وحسّنت الوصول إلى المنتجات المالية للتجار الصغار والفئات المحرومة.

- في حين أن الرقمنة وطلب العملاء يدفعان النمو، فإن الاستثمار المستمر في البنية التحتية الآمنة، وواجهات برمجة التطبيقات القابلة للتطوير، وعروض المنتجات المبتكرة أمرٌ ضروري لتوسع السوق على المدى الطويل. يجب على مقدمي الخدمات إعطاء الأولوية للتحسينات المستمرة لتجربة المستخدم، وإدارة المخاطر المتقدمة، والتكامل السلس مع منصات الجهات الخارجية لاستدامة النمو.

ضبط النفس/التحدي

"الامتثال التنظيمي والمخاوف الأمنية"

- يُشكّل المشهد التنظيمي المُعقّد في مختلف المناطق تحدياتٍ لمُقدّمي خدمات التمويل المُدمج. يُمكن أن يُؤدّي الامتثال للوائح المصرفية والمدفوعات وخصوصية البيانات إلى زيادة التكاليف التشغيلية وإبطاء دخول الجهات الفاعلة الجديدة إلى السوق. كما تُشكّل مُتطلبات الامتثال متعددة الولايات القضائية، بما في ذلك معايير مكافحة غسل الأموال/اعرف عميلك، أعباءً تشغيلية وقانونية إضافية على شركات التكنولوجيا المالية والمنصات.

- لا تزال المخاطر الأمنية، بما في ذلك الاحتيال واختراق البيانات، مصدر قلق كبير في مجال التمويل المدمج. يجب على المنصات الاستثمار في تدابير أمنية سيبرانية فعّالة لحماية البيانات المالية الحساسة للعملاء، والحفاظ على الثقة، والامتثال للمتطلبات التنظيمية. ويؤدي تزايد الهجمات السيبرانية المتطورة وحوادث سرقة البيانات إلى زيادة مخاطر المسؤولية، ويتطلب مراقبة مستمرة وتشفيرًا وأنظمة مصادقة آمنة.

- قد تُحدّ تحديات التكامل مع الأنظمة القديمة ومنصات التكنولوجيا المالية المتنوعة من اعتمادها. يُعدّ ضمان التوافق السلس بين حلول التمويل المُدمجة وتطبيقات المُضيف أمرًا بالغ الأهمية لتوفير تجربة مستخدم سلسة. قد تُعيق الأعطال التقنية، وعدم توافق واجهات برمجة التطبيقات (API)، وتأخر تحديثات النظام المعاملات الفورية وتُقوّض ثقة المستخدم، مما يؤثر على معدلات اعتمادها الإجمالية.

- على سبيل المثال، في عام ٢٠٢٣، واجهت العديد من منصات التكنولوجيا المالية في أوروبا وآسيا تأخيرات في طرح حلول الخدمات المصرفية المدمجة وقروض BNPL، وذلك بسبب عمليات تدقيق الامتثال والتحسينات الأمنية، مما أثر على نمو السوق. كما أثرت هذه التأخيرات على توقعات الإيرادات، وأبطأت عملية انضمام الشركات الصغيرة والمتوسطة والمستهلكين، مما أبرز أهمية الاستعداد التنظيمي.

- مع استمرار تطور التكنولوجيا، تظل معالجة التحديات التنظيمية والأمنية والتكاملية أمرًا بالغ الأهمية لاستدامة تبني هذه الحلول وتعزيز قدرتها التنافسية على المدى الطويل في سوق التمويل المُدمج العالمي. يجب على الشركات التركيز على استراتيجيات الامتثال الاستباقية، والكشف المتقدم عن الاحتيال، والتكامل التقني السلس للحد من المخاطر وضمان التوسع المستدام.

نطاق سوق التمويل المضمن

يتم تقسيم سوق التمويل المضمن على أساس النوع ونموذج العمل والاستخدام النهائي.

• حسب النوع

يُقسّم سوق التمويل المُدمج، حسب نوعه، إلى: الدفع المُدمج، والتأمين المُدمج، والاستثمار المُدمج، والإقراض المُدمج، والخدمات المصرفية المُدمجة. سيُحقق قطاع الدفع المُدمج أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالاعتماد المتزايد على المحافظ الرقمية، والمدفوعات عبر الهاتف المحمول، وحلول الدفع المُتكاملة عبر منصات التجارة الإلكترونية والخدمات. تُبسّط حلول الدفع المُدمج المعاملات، وتُحسّن راحة المستخدم، وتُعزز تفاعل العملاء، مما يجعلها مُفضّلة بشدة لدى المستهلكين والشركات على حد سواء.

من المتوقع أن يشهد قطاع الإقراض المدمج أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على حلول الشراء الآن والدفع لاحقًا (BNPL)، والوصول الفوري إلى الائتمان، وتمويل نقاط البيع. يُمكّن الإقراض المدمج المنصات من توفير خيارات ائتمان سلسة دون الحاجة إلى إعادة توجيه المستخدمين إلى خدمات مالية خارجية، مما يزيد من حجم المعاملات ويحسّن رضا العملاء بشكل عام.

• حسب نموذج العمل

بناءً على نموذج العمل، يُقسّم سوق التمويل المُدمج إلى قطاعات B2B، وB2C، وB2B2B، وB2B2C. وسيستحوذ قطاع B2C على أكبر حصة من إيرادات السوق في عام 2025، بفضل دمج الخدمات المالية مباشرةً في التطبيقات الموجهة للمستهلكين، مثل التجارة الإلكترونية، والسفر، ومنصات حجز السيارات. يُحسّن التمويل المُدمج B2C تجربة العملاء، ويشجع على تكرار الاستخدام، ويدعم الشمول المالي الرقمي.

من المتوقع أن يشهد قطاع خدمات الأعمال بين الشركات والمستهلكين (B2B2C) أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالشركات التي تقدم خدمات مالية مدمجة للشركات، والتي بدورها تخدم المستهلكين النهائيين. يُمكّن هذا النموذج من توسيع نطاق انتشاره في السوق، ويدعم الشركات الصغيرة والمتوسطة في توفير خيارات التمويل، ويزيد من اعتماده في قطاعات متعددة.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق التمويل المُدمج إلى قطاعات التجزئة، والرعاية الصحية، والخدمات اللوجستية، والتصنيع، والسفر والترفيه، وغيرها. وسيستحوذ قطاع التجزئة على أكبر حصة من إيرادات السوق بحلول عام 2025، مدفوعًا بالطلب المتزايد على حلول الدفع المتكاملة، والمحافظ الرقمية، وخيارات التمويل في نقاط البيع ضمن قنوات التجارة الإلكترونية والمتاجر التقليدية. ويُحسّن التمويل المُدمج في قطاع التجزئة كفاءة المعاملات، وبرامج الولاء، وتفاعل العملاء.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالاعتماد المتزايد على حلول الدفع والإقراض المدمجة للخدمات الطبية، ومطالبات التأمين، وتمويل المرضى. تُبسّط هذه الحلول عمليات الدفع، وتُخفّف الأعباء الإدارية، وتُحسّن الوصول إلى خدمات الرعاية الصحية، مما يُحفّز توسّع السوق.

تحليل إقليمي لسوق التمويل المضمن

- سيطرت أمريكا الشمالية على سوق التمويل المضمن بأكبر حصة إيرادات بلغت 38.75% في عام 2025، مدفوعة بالتبني السريع لحلول الخدمات المصرفية الرقمية، وابتكارات التكنولوجيا المالية، والتكامل المتزايد للخدمات المالية في المنصات غير المالية.

- يقدر المستهلكون والشركات في المنطقة بشكل كبير حلول الدفع والإقراض والخدمات المصرفية السلسة عبر المنصة، والتي تعمل على تقليل احتكاك المعاملات وتعزيز الكفاءة التشغيلية.

- ويتم دعم هذا التبني الواسع النطاق من خلال الانتشار الرقمي العالي، وتزايد اعتماد الشركات الصغيرة والمتوسطة، والأطر التنظيمية التي تروج للخدمات المصرفية المفتوحة، وترسيخ التمويل المضمن كمحرك رئيسي للشمول المالي والتجارة الرقمية.

نظرة ثاقبة على سوق التمويل المضمن في الولايات المتحدة

استحوذ سوق التمويل المُدمج في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالتكامل السريع لخدمات الدفع والإقراض والتأمين في منصات التجارة الإلكترونية والبرمجيات. ويولي المستهلكون والشركات الصغيرة والمتوسطة أولوية متزايدة لسهولة الوصول إلى الخدمات المالية دون الحاجة إلى مغادرة تطبيقات المُضيف. ويساهم تزايد استخدام حلول BNPL (الشراء الآن والدفع لاحقًا) والمحافظ الرقمية وحلول الإقراض المُدمج، إلى جانب البنية التحتية القوية لواجهات برمجة التطبيقات (API) وشراكات التكنولوجيا المالية، بشكل كبير في توسيع السوق.

نظرة ثاقبة على سوق التمويل المضمن في أوروبا

من المتوقع أن يشهد سوق التمويل المُدمج في أوروبا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بأطر تنظيمية صارمة، وتزايد تبني التكنولوجيا المالية، والطلب على الحلول المالية المتكاملة في مختلف القطاعات. ويعتمد قطاعا الأعمال والمستهلكون الأوروبيون على الخدمات المصرفية والإقراض وخدمات الدفع عبر المنصات، مستفيدين من تحسين تجربة المستخدم، والكفاءة التشغيلية، والشمول المالي. وتشهد المنطقة نموًا ملحوظًا في قطاعات التجزئة والسفر والرعاية الصحية.

نظرة ثاقبة على سوق التمويل المضمن في المملكة المتحدة

من المتوقع أن يشهد سوق الخدمات المالية المُدمجة في المملكة المتحدة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتنامي ابتكارات التكنولوجيا المالية، وانتشار التبني الرقمي، والتوجه المتزايد نحو المعاملات المالية السلسة. ويتزايد اعتماد الشركات والمستهلكين على حلول الخدمات المصرفية المُدمجة وحلول الدفع لتبسيط العمليات وتحسين تجربة العملاء. ومن المتوقع أن يواصل نظام التجارة الإلكترونية القوي في المملكة المتحدة، إلى جانب الدعم التنظيمي للخدمات المصرفية المفتوحة، دفع عجلة نمو السوق.

نظرة عامة على سوق التمويل المدمج في ألمانيا

من المتوقع أن يشهد سوق التمويل المُدمج في ألمانيا نموًا سريعًا بين عامي 2026 و2033، مدفوعًا بثقافة مصرفية قائمة على التكنولوجيا، وتزايد اعتماد الشركات الصغيرة والمتوسطة، والطلب على الخدمات المالية المتكاملة. تُعزز البنية التحتية المالية المتطورة في ألمانيا وتركيزها على الابتكار حلول المدفوعات والإقراض والتأمين المُدمجة، لا سيما في قطاعي التجزئة والتصنيع. ويدعم التكامل المتزايد لواجهات برمجة التطبيقات (APIs) وشراكات التكنولوجيا المالية تجارب مستخدم سلسة وكفاءة تشغيلية.

نظرة عامة على سوق التمويل المضمن في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التمويل المُدمج في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتحول الرقمي السريع، وتزايد انتشار الهواتف الذكية، والمبادرات الحكومية الداعمة لابتكارات التكنولوجيا المالية في دول مثل الصين واليابان والهند. ويشجع توسع منظومات التجارة الإلكترونية والدفع الرقمي في المنطقة على تبني حلول الخدمات المصرفية والإقراض والدفع المُدمجة على نطاق واسع. كما تبرز منطقة آسيا والمحيط الهادئ كمركز لتطوير التكنولوجيا المالية، مما يزيد من إمكانية الوصول إلى الخدمات المالية المُدمجة وبأسعار معقولة.

نظرة ثاقبة على سوق التمويل المضمن في اليابان

من المتوقع أن يشهد سوق الخدمات المالية المدمجة في اليابان نموًا قويًا بين عامي 2026 و2033، بفضل امتلاك سكان البلاد لمهارات تقنية عالية، واعتمادهم الواسع على الخدمات الرقمية، وتفضيلهم للخدمات المالية المريحة. وتتزايد دمج حلول الخدمات المصرفية والإقراض والدفع المدمجة في منصات التجارة الإلكترونية وتطبيقات الهاتف المحمول، مما يُحسّن تجربة المستخدم وتفاعله. ومن المرجح أيضًا أن يُسهم ارتفاع نسبة كبار السن في اليابان في زيادة الطلب على حلول مالية أبسط وأكثر أمانًا وسهولة في الوصول، سواءً للمستهلكين أو الشركات الصغيرة والمتوسطة.

نظرة على سوق التمويل المدمج في الصين

سيستحوذ سوق التمويل المُدمج في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى النمو السريع للاقتصاد الرقمي في البلاد، واعتماده الواسع على التكنولوجيا المالية، وتوسع الطبقة المتوسطة. ويتزايد دمج خدمات المدفوعات والإقراض والتأمين المُدمجة في منصات التجارة الإلكترونية والتجزئة والخدمات. ويساهم التوجه نحو المحافظ الرقمية، وحلول القروض غير المشروطة (BNPL)، والأنظمة البيئية المالية الذكية، إلى جانب الابتكار المحلي القوي في مجال التكنولوجيا المالية، في دفع عجلة نمو السوق في الصين.

حصة سوق التمويل المضمن

إن صناعة التمويل المضمن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سترايب (الولايات المتحدة)

- بايريكس (الولايات المتحدة)

- شركة سايبريد للتكنولوجيا (الولايات المتحدة)

- شركة والنات للتأمين (الولايات المتحدة)

- ليندفلو (الولايات المتحدة)

- فيناسترا (المملكة المتحدة)

- بنك زوبا المحدود (المملكة المتحدة)

- فورتيس لأنظمة الدفع، ذ.م.م (الولايات المتحدة)

- مدفوعات ترانسكارد (الولايات المتحدة)

- شركة فلوينسي المحدودة (أستراليا)

أحدث التطورات في سوق التمويل المضمن العالمي

- في مارس 2023، أطلقت شركة Stripe Inc. شراكة استراتيجية مع Weave، وهي منصة تفاعل وتواصل مع العملاء للشركات الصغيرة والمتوسطة، لمعالجة المدفوعات عبر Stripe Connect لأكثر من 27000 عميل للرعاية الصحية المتخصصة في جميع أنحاء الولايات المتحدة. يعزز هذا التعاون كفاءة الدفع، ويبسط العمليات المالية للشركات الصغيرة والمتوسطة، ويعزز حضور Stripe في قطاع التكنولوجيا المالية للرعاية الصحية، مما يؤدي إلى زيادة اعتماد حلول الدفع المضمنة.

- في مارس 2023، أطلقت شركة Bidmii، وهي شركة ناشئة في مجال التكنولوجيا مقرها تورنتو، منتجها المالي المدمج "انجزها، ادفع لاحقًا"، الذي يجمع بين برنامج تمويل المستهلكين من مجموعة Humm ومنصة Bidmii لحماية الدفع. يُمكّن هذا الحل أصحاب المنازل من تمويل مشاريع تحسين منازلهم بسلاسة، مما يُحسّن وصول العملاء إلى الائتمان، ويشجع على اعتماد التمويل المدمج في قطاع الخدمات المنزلية.

- في فبراير 2023، أعلنت شركة Transcard Payments عن تكاملها مع شركة Skyscend، مما أدى إلى دمج Skyscend Pay في منصة المدفوعات المدمجة SMART Suite من Transcard. يتيح هذا التطوير للمؤسسات إدارة وصرف المدفوعات من أي حساب أو نظام محاسبة، مما يعزز الكفاءة التشغيلية، ويختصر أوقات المعالجة، ويوسع نطاق حلول الدفع المدمجة في تمويل سلسلة التوريد.

- في فبراير 2023، كشف بنك زوبا المحدود عن خططه للاستحواذ على منصة تكنولوجيا تمويل نقاط البيع والإقراض التابعة لشركة DivideBuy البريطانية لإطلاق برنامج BNPL 2.0. يدمج هذا الحل المالي المدمج قرارات الائتمان الفورية، وضمانات البنوك المنظمة، وتجربة عملاء سلسة في نقاط البيع، مما يعزز مكانة زوبا التنافسية ويدفع نحو اعتماد أوسع لخدمات الشراء الفوري والدفع لاحقًا في سوق المملكة المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.