Global Flame Retardant Masterbatch Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.60 Billion

USD

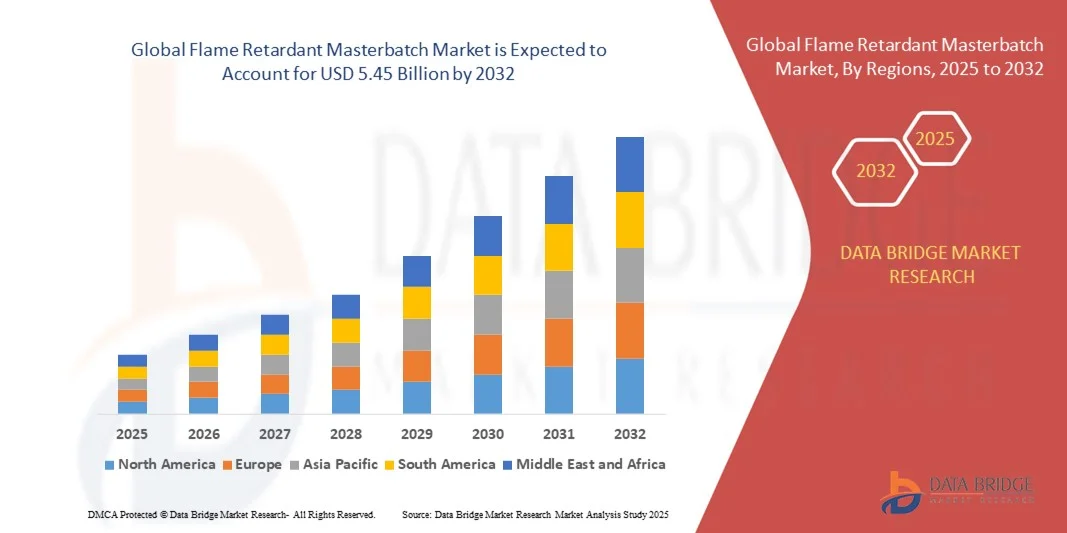

5.45 Billion

2024

2032

USD

2.60 Billion

USD

5.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.60 Billion | |

| USD 5.45 Billion | |

| % | |

|

تجزئة سوق ماسترباتش مثبطات اللهب العالمية، حسب المنتج (المكلور المبروم، الفوسفور العضوي، أكاسيد الأنتيمون، ثلاثي هيدرات الألومينا، وغيرها)، الراتنج (PE، PP، ABS، PS، PC، وغيرها)، المستخدمون النهائيون (السيارات، الزراعة، البناء والتشييد، الكهرباء والإلكترونيات، المنتجات الاستهلاكية، التعبئة والتغليف، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق ماسترباتش مثبطات اللهب

- تم تقييم حجم سوق ماسترباتش مثبطات اللهب العالمية بنحو 2.60 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.45 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.70٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على البلاستيك المقاوم للحريق في مختلف الصناعات مثل صناعة السيارات والبناء والإلكترونيات

- إن زيادة لوائح السلامة والاستخدام المتزايد لمواد البوليمر خفيفة الوزن في تطبيقات التصنيع تدعم بشكل أكبر توسع السوق

تحليل سوق ماسترباتش مثبطات اللهب

- يشهد السوق نموًا قويًا بسبب التقدم في تقنيات تصنيع البوليمرات والتركيز المتزايد على معايير سلامة المنتج

- إن الاستخدام المتزايد للمواد الخام المقاومة للهب في التطبيقات الكهربائية والإلكترونية لمواد العزل والتغليف يعزز الطلب في السوق

- سيطرت منطقة آسيا والمحيط الهادئ على سوق ماسترباتش مثبطات اللهب بأكبر حصة إيرادات بلغت 43.12٪ في عام 2024، مدفوعة بالتصنيع السريع وتوسع قطاع التصنيع والطلب المتزايد من صناعات البناء والسيارات

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق المواد الخام المقاومة للهب العالمية ، مدفوعة بالتقدم التكنولوجي ومعايير السلامة الصارمة والطلب المتزايد من صناعات السيارات والإلكترونيات الاستهلاكية.

- حقق قطاع المواد المكلورة المبرومة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل مقاومته الفائقة للهب واستخدامه الواسع في التطبيقات الكهربائية والإلكترونية والبناء. تُفضل هذه المركبات لكفاءتها من حيث التكلفة وفعاليتها عند الأحمال المنخفضة، مما يجعلها مثالية للبلاستيك عالي الأداء وأنظمة البوليمر.

نطاق التقرير وتقسيم سوق المواد الخام المقاومة للهب

|

صفات |

رؤى رئيسية حول سوق المواد الرئيسية المقاومة للهب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق ماسترباتش المقاومة للهب

الطلب المتزايد على مثبطات اللهب الصديقة للبيئة والخالية من الهالوجين

- يشهد السوق العالمي تحولًا كبيرًا نحو مُركّبات الأصباغ المقاومة للهب الخالية من الهالوجين، مدفوعةً بتزايد اللوائح البيئية والحاجة إلى مواد أكثر أمانًا في تطبيقات الاستخدام النهائي. تُقلّل هذه التركيبات الانبعاثات السامة أثناء الاحتراق، وتتوافق مع معايير السلامة الدولية، مما يجعلها مثالية لممارسات التصنيع المستدامة في مختلف القطاعات. كما أن تزايد التزامات الاستدامة بين المصنّعين يُسرّع الاستثمارات في تقنيات المواد المضافة الصديقة للبيئة.

- يشجع الوعي المتزايد بالمخاطر الصحية المرتبطة بالمركبات الهالوجينية المصنّعين على الاستثمار في بدائل قائمة على الفوسفور والمعادن. وتُطبّق هذه الحلول الصديقة للبيئة بسرعة في تطبيقات السيارات والبناء والإلكترونيات لتلبية متطلبات الامتثال البيئي. كما أن الطلب المتزايد على المواد القابلة لإعادة التدوير وغير السامة يدفع إلى إقامة شراكات بين منتجي المواد المضافة ومركّبات البوليمر لتطوير حلول مخصصة خالية من الهالوجين.

- يدعم الابتكار في توافق البوليمرات واستقرارها الحراري التحول نحو الحلول الخالية من الهالوجين. يتيح ذلك تحسين مقاومة اللهب دون المساس بأداء المواد، مما يدعم دمجها في أنظمة البلاستيك المتقدمة. وتركز جهود البحث والتطوير بشكل متزايد على تطوير ماسترباتشات متعددة الوظائف تعزز السلامة ومتانة المواد، مما يعزز استخدامها في الجيل القادم من البلاستيك الهندسي.

- على سبيل المثال، في عام ٢٠٢٣، طرحت العديد من شركات البوليمر الأوروبية مُركّبات رئيسية مقاومة للهب خالية من الهالوجين، مُصمّمة خصيصًا للتصميمات الداخلية للسيارات وهياكل الإلكترونيات، مما يُحسّن السلامة من الحرائق وقابلية إعادة التدوير. تتماشى هذه الابتكارات مع أهداف الصفقة الخضراء للاتحاد الأوروبي ومبادرات الاقتصاد الدائري، مما يُشجّع مُصنّعي المعدات الأصلية على اعتماد مكونات صديقة للبيئة. وقد عزز هذا التحول ريادة أوروبا في ابتكار البوليمرات المستدامة.

- في حين تكتسب البدائل الصديقة للبيئة زخمًا متزايدًا، إلا أن تكلفتها المرتفعة نسبيًا وتعقيد تركيبتها لا يزالان يُشكلان تحديًا أمام انتشارها على نطاق واسع. ومن المتوقع أن يُسهم البحث والتطوير المُستمر وتحسين العمليات في خفض تكاليف الإنتاج وتعزيز انتشارها في السوق العالمية. ومن المتوقع أن يُسهم إنشاء مراكز بحثية تعاونية وبرامج استدامة ممولة حكوميًا في دفع عجلة التسويق التجاري على نطاق واسع في السنوات القادمة.

ديناميكيات سوق ماسترباتش مثبطات اللهب

سائق

زيادة لوائح السلامة في صناعات البناء والسيارات والكهرباء

- يُعدّ تزايد صرامة لوائح السلامة من الحرائق في قطاعات مثل البناء والسيارات والإلكترونيات عاملاً رئيسياً في نمو السوق. تُلزم الحكومات حول العالم باستخدام مواد مقاومة للهب لتعزيز سلامة المنتجات وتقليل مخاطر الحرائق. يُعزز هذا التوجه الطلب العالمي على حلول مقاومة للهب عالية الأداء ومتوافقة مع المعايير، تضمن السلامة دون المساس بالجودة.

- يُدمج المُصنِّعون مُركَّبات رئيسية مُثبِّطة للهب في البوليمرات المُستخدمة في مواد البناء، ومكونات المركبات، والأجهزة الإلكترونية الاستهلاكية، وذلك امتثالاً للمعايير العالمية مثل UL 94 وREACH. وقد ساهم هذا التوجه التنظيمي بشكل كبير في توسيع نطاق اعتماد المنتجات في كلٍّ من الأسواق المتقدمة والناشئة. علاوةً على ذلك، تُساعد الشراكات مع هيئات الاعتماد المُصنِّعين على تبسيط الامتثال وتوسيع نطاق منتجاتهم عالميًا.

- يُحفّز الطلب المتزايد على البلاستيك خفيف الوزن والمتين والمقاوم للهب في المركبات الكهربائية ومشاريع البنية التحتية السوق بشكل أكبر. تضمن الخلطات الرئيسية المقاومة للهب الامتثال مع الحفاظ على السلامة الميكانيكية ومرونة التصميم. مع نمو صناعة المركبات الكهربائية، يُتيح استخدام أنظمة البوليمر المقاومة للحرائق في البطاريات ووحدات الشحن والأجزاء الداخلية آفاق نمو جديدة للمصنعين.

- على سبيل المثال، في عام ٢٠٢٣، اعتمدت شركات صناعة السيارات في الولايات المتحدة وأوروبا موادًا رئيسية متطورة مقاومة للهب في أغلفة بطاريات السيارات الكهربائية وطلاءات الأسلاك، وذلك لتلبية معايير السلامة المُحسّنة. تُبرز هذه التطورات التوافق المتزايد بين معايير السلامة والابتكار في مجال المواد في قطاع التنقل. كما تُرسي هذه المبادرة معيارًا للتكامل المستقبلي لحلول مقاومة الاشتعال المستدامة في المركبات الكهربائية.

- في حين تُعزز اللوائح التنظيمية الطلب، يُعدّ الابتكار والاختبار المستمر للمواد أمرًا بالغ الأهمية لتحقيق التوازن بين مقاومة اللهب والأداء الميكانيكي والسلامة البيئية. وتلعب برامج البحث والتطوير التعاونية بين رواد الصناعة والمؤسسات الأكاديمية دورًا حاسمًا في تحسين وظائف المواد. ومع تطور معايير السلامة العالمية، ستساعد هذه المبادرات في استدامة نمو الصناعة وتوحيد معاييرها على المدى الطويل.

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة ومشاكل التوافق مع البوليمرات

- يتطلب تطوير ماسترباتس عالية الأداء مقاومة للهب إضافات باهظة الثمن، ومعدات متخصصة، وعمليات تركيب معقدة. ويؤدي ذلك إلى ارتفاع تكاليف الإنتاج، مما يحد من اعتمادها بين المصنّعين الذين يتأثرون بالأسعار، وخاصة في الاقتصادات النامية. علاوة على ذلك، يؤثر تقلب أسعار المواد الخام بشكل أكبر على هوامش الإنتاج وثبات العرض في مختلف الأسواق.

- قد تؤدي تحديات التوافق بين إضافات مثبطات اللهب ومختلف مصفوفات البوليمر إلى انخفاض القوة الميكانيكية، وعدم استقرار اللون، وصعوبات في المعالجة. غالبًا ما تُقيّد هذه القيود التقنية استخدام المنتج في تطبيقات محددة. تتطلب معالجة هذه المشكلات هندسة واختبارات متقدمة للتركيبات، مما يزيد من وقت التطوير وتكاليفه على المصنّعين.

- تواجه الشركات المصنّعة الصغيرة عوائقَ بسبب نقص الوصول إلى التركيبات المتقدمة والبنية التحتية للاختبار، مما يعيق الابتكار وقابلية التوسع في السوق العالمية. كما أن محدودية تمويل البحث والتطوير تُقيّد التجارب على المواد الكيميائية المضافة الجديدة، مما يُبطئ تسويق الجيل التالي من الخلطات الرئيسية. لذا، تُعدّ التعاونات الاستراتيجية والمنح الحكومية أمرًا حيويًا لسد هذه الفجوة التكنولوجية.

- على سبيل المثال، في عام ٢٠٢٣، أبلغ العديد من مُصنِّعي المركبات الآسيويين عن زيادة في تكاليف الإنتاج بعد الانتقال إلى تركيبات غير مُهلجنة، مُشيرين إلى تقلب أسعار المواد المضافة وصعوبات المزج. كما أدى نقص المعايير المُوحدة والخبرة الفنية إلى تأخير اعتماد المنتجات واعتمادها على نطاق واسع. تُؤكد هذه التحديات على الحاجة إلى اختبارات مُوحدة ومبادرات إقليمية لتبادل المعرفة.

- سيكون تحسين كفاءة التكلفة من خلال تحسين استخدام المواد الخام وتقنيات تشتيت المواد المضافة المُحسّنة أمرًا بالغ الأهمية للتغلب على هذه التحديات والحفاظ على نمو السوق. ويمكن لتوسيع مرافق التصنيع المحلية والاستثمار في الأتمتة أن يُخفّض تكاليف التشغيل بشكل أكبر. وسيُمكّن هذا، إلى جانب تعزيز تكامل سلسلة التوريد، المُصنّعين من تقديم حلول مثبطة للهب عالية الأداء وفعالة من حيث التكلفة عالميًا.

نطاق سوق ماسترباتش مثبطات اللهب

يتم تقسيم سوق المواد الرئيسية المقاومة للهب على أساس المنتج والراتنج والمستخدمين النهائيين.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الماسترباتشات المقاومة للهب إلى: المُبروم المكلور، والفوسفور العضوي، وأكاسيد الأنتيمون، وثلاثي هيدرات الألومينا، وغيرها. وقد حقق قطاع المُبروم المكلور أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل مقاومته الفائقة للهب واستخدامه الواسع في التطبيقات الكهربائية والإلكترونية والبناء. وتُفضّل هذه المركبات لكفاءتها من حيث التكلفة وفعاليتها عند الأحمال المنخفضة، مما يجعلها مثاليةً للبلاستيك عالي الأداء وأنظمة البوليمر.

من المتوقع أن يشهد قطاع الفوسفور العضوي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المحاليل الخالية من الهالوجين وتزايد القيود التنظيمية على الإضافات المبرومة. تتميز هذه المركبات بثبات حراري ممتاز وسمية منخفضة، مما يتوافق مع معايير الاستدامة العالمية ويعزز اعتمادها في قطاعي السيارات والسلع الاستهلاكية.

- بواسطة الراتنج

بناءً على الراتنج، يُقسّم السوق إلى بولي إيثيلين، وبولي بروبيلين، وأكريلونيتريل بوتادين ستايرين، وبولي بروبيلين، وبولي كربونات، وغيرها. وقد حقق قطاع البولي بروبيلين أكبر حصة من الإيرادات في عام ٢٠٢٤، ويعزى ذلك إلى استخدامه الواسع في قطع غيار السيارات، والأغلفة الكهربائية، وتطبيقات التغليف، بفضل متانته وسهولة معالجته. توفر الخلطات الرئيسية المقاومة للهب المصنوعة من البولي بروبيلين توازنًا مثاليًا بين السلامة من الحرائق والقوة الميكانيكية، مما يجعلها مادة مفضلة لمختلف الاستخدامات الصناعية.

من المتوقع أن يُسجل قطاع الحواسيب الشخصية أسرع معدل نمو بين عامي 2025 و2032، بفضل مقاومته العالية للحرارة وشفافيته، مما يجعله مناسبًا للمكونات الإلكترونية والإضاءة والتطبيقات البصرية. ويعزز الاستخدام المتزايد للحواسيب الشخصية في الأجهزة الكهربائية خفيفة الوزن وعالية القوة الطلب على الماسترباتشات المقاومة للهب والمتوافقة مع هذا النوع من الراتنجات.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى قطاعات السيارات، والزراعة، والبناء والتشييد، والكهرباء والإلكترونيات، والمنتجات الاستهلاكية، والتغليف، وغيرها. وقد حقق قطاع الكهرباء والإلكترونيات أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدعومًا بلوائح السلامة الصارمة والحاجة إلى مواد مقاومة للحريق في الأسلاك، ولوحات الدوائر، والأغلفة. ويتزايد اعتماد المصنّعين على الماسترباتشات المقاومة للهب لتلبية معايير الامتثال وتعزيز موثوقية المنتجات.

من المتوقع أن يُسجل قطاع السيارات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على البوليمرات خفيفة الوزن والمقاومة للهب في مكونات السيارات الكهربائية والأنظمة الداخلية. كما أن التوجه المستمر نحو الاعتماد على الكهرباء والتركيز على سلامة الركاب يُعززان الطلب على المنتجات في مراكز تصنيع السيارات العالمية.

تحليل إقليمي لسوق ماسترباتش مثبطات اللهب

- سيطرت منطقة آسيا والمحيط الهادئ على سوق ماسترباتش مثبطات اللهب بأكبر حصة إيرادات بلغت 43.12٪ في عام 2024، مدفوعة بالتصنيع السريع وتوسع قطاع التصنيع والطلب المتزايد من صناعات البناء والسيارات

- إن الوجود القوي لمصنعي البلاستيك والبوليمر في المنطقة، إلى جانب لوائح السلامة المتزايدة والتركيز الحكومي على معايير الحماية من الحرائق، يدعم اعتماد المنتجات على نطاق واسع

- علاوة على ذلك، فإن توافر المواد الخام منخفضة التكلفة، وتوسيع قدرات الإنتاج، والاستثمارات المتزايدة في تقنيات مقاومة اللهب المستدامة تعمل على تعزيز ريادة سوق منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق المواد الخام المقاومة للهب في الصين

استحوذ سوق ماسترباتش مثبطات اللهب في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالطلب القوي من قطاعات الكهرباء والبناء والسيارات. وقد ساهم امتلاك البلاد قاعدة تصنيع قوية وتركيزًا على الامتثال لمعايير السلامة في جميع المنتجات الاستهلاكية في تسريع تبني هذه المنتجات. علاوة على ذلك، تُعزز استثمارات الصين المتنامية في التركيبات الخالية من الهالوجين والصديقة للبيئة هيمنتها، مدعومةً بالابتكار التكنولوجي المستمر والمبادرات الحكومية الفعّالة التي تُشجع ممارسات الإنتاج المستدامة.

نظرة عامة على سوق ماسترباتش المقاومة للهب في اليابان

من المتوقع أن يشهد سوق الماسترباتش المقاوم للهب في اليابان نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بالبنية التكنولوجية القوية للبلاد والتركيز على سلامة المنتجات. وتُعدّ صناعتا السيارات والإلكترونيات العريقتان في اليابان من أبرز المستهلكين، حيث تعتمدان حلولًا متطورة مقاومة للهب تتوافق مع لوائح السلامة من الحرائق والبيئة الصارمة. علاوة على ذلك، يُشجع الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء في المركبات الكهربائية والأجهزة الذكية على استخدام الماسترباتش الخالية من الهالوجين. ويدعم الابتكار المستمر في علوم المواد والتركيز على ممارسات التصنيع المستدامة نمو السوق في اليابان.

نظرة عامة على سوق المواد الخام المقاومة للهب في أمريكا الشمالية

من المتوقع أن يشهد سوق ماسترباتش مثبطات اللهب في أمريكا الشمالية نموًا مطردًا بين عامي 2025 و2032، مدفوعًا بلوائح السلامة من الحرائق الصارمة والوعي المتزايد بسلامة المواد في الصناعات الحيوية. ويواصل الاستخدام الواسع النطاق للمواد مثبطة اللهب في الإلكترونيات، وديكورات السيارات الداخلية، وتطبيقات البناء، دعم الطلب المطرد. كما أن وجود جهات فاعلة رئيسية تركز على ابتكار المنتجات، والاستدامة، والامتثال للمعايير البيئية يعزز نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق ماسترباتش مثبطات اللهب في الولايات المتحدة

من المتوقع أن يشهد سوق المواد الرئيسية المقاومة للهب في الولايات المتحدة نموًا مطردًا بين عامي 2025 و2032، مدعومًا بزيادة استخدامه في قطاعي البناء والنقل. وقد حفّز الطلب المتزايد على المواد خفيفة الوزن والمقاومة للحرائق، لا سيما في المركبات الكهربائية ومشاريع البنية التحتية، على تبني هذه المواد. علاوة على ذلك، يتماشى التوجه نحو المواد الرئيسية الخالية من الهالوجين والقابلة لإعادة التدوير وعالية الأداء مع التركيز المتزايد في البلاد على الاستدامة والامتثال للوائح التنظيمية. كما يُسهم الابتكار المستمر في مجال توافق البوليمرات وتشتيت المواد المضافة في توسع السوق.

نظرة عامة على سوق ماسترباتش مقاومة اللهب في أوروبا

من المتوقع أن يشهد سوق ماسترباتش مثبطات اللهب في أوروبا نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بلوائح بيئية صارمة ومعايير سلامة. وتتجه دول المنطقة نحو بدائل خالية من الهالوجين وصديقة للبيئة استجابةً لتوجيهات REACH وRoHS. ويدعم تزايد استخدام المواد البلاستيكية المستدامة في قطاعات البناء والسيارات والإلكترونيات توسعًا مطردًا في السوق. علاوة على ذلك، تُعزز التطورات التكنولوجية في تركيبات البوليمر وأنظمة مثبطات اللهب القابلة لإعادة التدوير اعتماد المنتجات في جميع الصناعات الأوروبية.

نظرة عامة على سوق ماسترباتش مثبطات اللهب في ألمانيا

من المتوقع أن يشهد سوق ماسترباتشات مثبطات اللهب في ألمانيا أسرع معدل نمو في أوروبا بين عامي 2025 و2032، مدفوعًا بقاعدته الصناعية المتينة وتركيزه الكبير على الابتكار والسلامة البيئية. ويُعدّ قطاعا السيارات والكهرباء في البلاد من أبرز القطاعات المساهمة في طلب السوق، مع التركيز على المواد غير السامة عالية الأداء. علاوة على ذلك، يدعم التكامل المتزايد لحلول مثبطات اللهب في البوليمرات القابلة لإعادة التدوير والمستدامة التزام ألمانيا الأوسع بممارسات التصنيع الخضراء، مما يعزز مكانتها كسوق أوروبية رئيسية.

نظرة عامة على سوق ماسترباتش مثبطات اللهب في المملكة المتحدة

من المتوقع أن يشهد سوق ماسترباتش مثبطات اللهب في المملكة المتحدة نموًا مطردًا بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالسلامة من الحرائق وتطبيق معايير تنظيمية صارمة في قطاعي البناء والسلع الاستهلاكية. ويؤدي تزايد استخدام المواد الصديقة للبيئة والقابلة لإعادة التدوير في قطاعات التعبئة والتغليف والسيارات والإلكترونيات في البلاد إلى زيادة الطلب على التركيبات الخالية من الهالوجين ومنخفضة الدخان. علاوة على ذلك، فإن تركيز المملكة المتحدة المتزايد على الاستدامة، إلى جانب المبادرات الحكومية لتعزيز التصنيع الأخضر، يشجع المنتجين المحليين على تطوير ماسترباتش مبتكرة مثبطة للهب تتوافق مع الأهداف البيئية.

حصة سوق ماسترباتش مثبطات اللهب

تقود شركات راسخة بشكل أساسي صناعة المواد الرئيسية المقاومة للهب، بما في ذلك:

• BASF SE (ألمانيا)

• Ampacet Corporation (الولايات المتحدة)

• Clariant (سويسرا)

• Cromex S/A (البرازيل)

• DIC Corporation (اليابان)

• Dongguan GreenTech Plastics Co., Ltd. (الصين)

• Dover Chemical Corporation (الولايات المتحدة)

• Ferroplast (إيطاليا)

• LANXESS (ألمانيا)

• Nouryon - غرفة التجارة (هولندا)

• PPM, Tous droits réservés (فرنسا)

• Tosaf (إسرائيل)

• Americhem (الولايات المتحدة)

• Polytechs (فرنسا)

• Albemarle Corporation (الولايات المتحدة)

• Akzo Nobel NV (هولندا)

• Dow-DuPont (الولايات المتحدة)

أحدث التطورات في سوق ماسترباتش مثبطات اللهب العالمية

- في أغسطس 2025، طرحت شركة باسف الألمانية (BASF SE) مجموعة جديدة من الماسترباتشات المقاومة للهب ذات الأساس الحيوي، والموجهة لصناعة السيارات. يركز هذا المنتج على دمج مواد مستدامة لتقليل الأثر البيئي مع الحفاظ على معايير أداء عالية. تعزز هذه المبادرة التزام باسف بالابتكار الصديق للبيئة، وتضع الشركة في موقع يؤهلها لتلبية الطلب العالمي المتزايد على حلول تصنيع صديقة للبيئة. من المتوقع أن يعزز هذا الإطلاق حضور باسف في السوق، وأن يؤثر على تحول الصناعة نحو تقنيات مقاومة اللهب المستدامة.

- في يوليو 2025، وسّعت شركة كلاريانت إيه جي (سويسرا) نطاق تصنيعها في آسيا بإنشاء منشأة إنتاج جديدة للماستربات المقاومة للهب. يهدف هذا التوسع إلى تلبية الطلب الإقليمي المتزايد على مواد السلامة من الحرائق المتطورة وتحسين الكفاءة التشغيلية. تتيح هذه الخطوة لشركة كلاريانت تقليل فترات التسليم، وتعزيز موثوقية سلسلة التوريد، وتعزيز مكانتها التنافسية في الأسواق الآسيوية الرئيسية. ومن المتوقع أن يعزز تشغيل المنشأة الطاقة الإنتاجية ويدعم استراتيجية الشركة للنمو على المدى الطويل.

- في سبتمبر 2025، دخلت سابك (المملكة العربية السعودية) في شراكة استراتيجية مع شركة تقنية لتطوير مواد مقاومة للهب مُعززة بالذكاء الاصطناعي. يركز هذا التعاون على الاستفادة من الذكاء الاصطناعي لتسريع ابتكار المنتجات، وتحسين التركيبات، وتخصيص الأداء لتلبية احتياجات الصناعة. تهدف هذه الشراكة إلى تحسين كفاءة البحث والتطوير والاستجابة لاتجاهات السوق، مما يُمكّن سابك من اكتساب ميزة تكنولوجية. تُعزز هذه المبادرة دور سابك كشركة رائدة في حلول المواد المتقدمة في سوق مثبطات اللهب العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.