Global Ganglion Cysts Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.70 Billion

USD

2.92 Billion

2024

2032

USD

1.70 Billion

USD

2.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.92 Billion | |

| % | |

|

تجزئة سوق علاج الأكياس العقدية العالمية، حسب النوع (مؤلم وغير مؤلم)، التشخيص ( التصوير بالرنين المغناطيسي، الأشعة السينية، الموجات فوق الصوتية، وغيرها)، العلاج (جراحي، غير جراحي، وغيرها)، مناطق الجسم (اليدين، المعصم، القدم، الركبة، وغيرها)، الشدة (خفيفة، متوسطة، وشديدة)، الجنس (ذكر وأنثى)، المستخدمون النهائيون (المستشفيات، العيادات المتخصصة، الرعاية الصحية المنزلية ، وغيرها)، قنوات التوزيع (العطاء المباشر، صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الأكياس العقدية

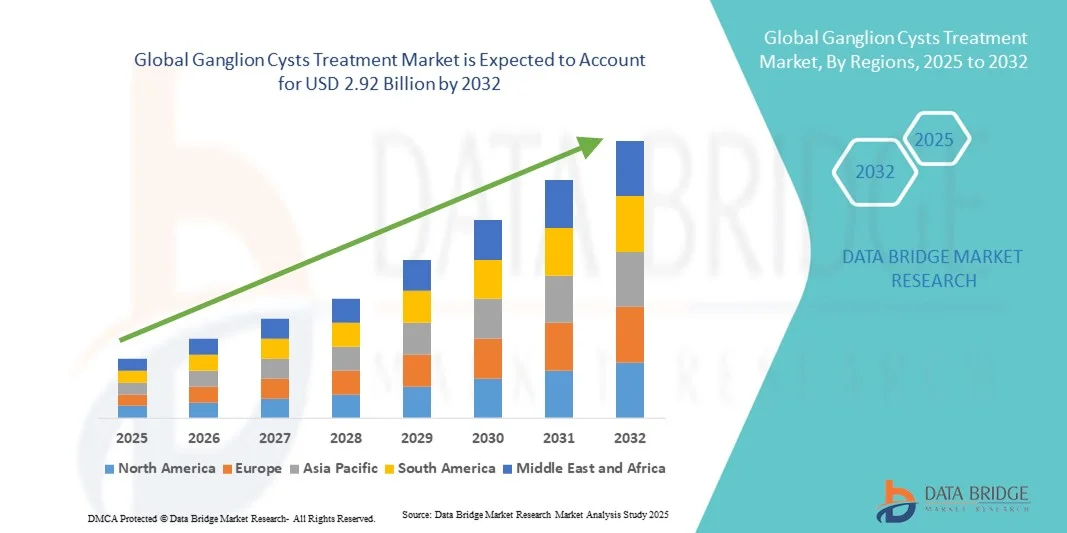

- تم تقييم حجم سوق علاج الأكياس العقدية العالمية بنحو 1.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.92 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.00٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي وزيادة الوعي بالتشخيص المبكر وعلاج الأكياس العقدية. كما أن التطورات في الإجراءات الجراحية قليلة التوغل، وتقنيات التصوير، والتدخلات الدوائية تُعزز توسع سوق علاج الأكياس العقدية عالميًا.

- علاوة على ذلك، فإن تزايد عدد كبار السن، إلى جانب تزايد الإصابات الرياضية وزيادة إمكانية الوصول إلى مراكز الرعاية الصحية المتخصصة ومراكز جراحة العظام، يدفع باتجاه اعتماد حلول فعّالة لعلاج الأكياس العقدية. تُسرّع هذه العوامل المتقاربة من اعتماد خيارات العلاج الجراحية وغير الجراحية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج الأكياس العقدية

- يُنظر إلى علاج الأكياس العقدية، بما في ذلك الاستئصال الجراحي والشفط والعلاج المحافظ، على نحو متزايد كحلٍّ حاسم لإدارة أكياس الأنسجة الرخوة الحميدة وتحسين جودة حياة المرضى. ويساهم الانتشار المتزايد للأكياس العقدية والتطورات في أساليب العلاج الأقل توغلًا في توسع السوق عالميًا.

- يُعزى نمو السوق بشكل رئيسي إلى زيادة الوعي بين مقدمي الرعاية الصحية والمرضى بشأن التشخيص المبكر والإدارة الفعالة لأكياس العقدة العصبية. بالإضافة إلى ذلك، يُسرّع تحسين إمكانية الوصول إلى عيادات العظام والمراكز الجراحية المتخصصة من اعتماد حلول العلاج.

- سيطرت أمريكا الشمالية على سوق علاج الأكياس العقدية بأكبر حصة إيرادات بلغت 41.3% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وارتفاع معدل الإصابة باضطرابات الجهاز العضلي الهيكلي، والتبني القوي للإجراءات الجراحية قليلة التوغل في الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الأكياس العقدية خلال فترة التنبؤ، مدفوعة بزيادة الوعي بالرعاية الصحية، وارتفاع الدخول المتاحة، وتوسيع الوصول إلى مراكز العلاج التخصصية والعظام في دول مثل الصين والهند.

- سيطرت شريحة الألم على أكبر حصة من إيرادات السوق بنسبة 55.3٪ في عام 2024، مدفوعًا بعدم الراحة، وتقييد الحركة، والحاجة الملحة إلى طلب العلاج المرتبط بالألم

نطاق التقرير وتجزئة سوق علاج الأكياس العقدية

|

صفات |

رؤى رئيسية حول سوق علاج الأكياس العقدية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الأكياس العقدية

تزايد اعتماد الإجراءات الجراحية قليلة التدخل والإجراءات الخارجية

- إن الاتجاه الملحوظ في سوق علاج الأكياس العقدية العالمية هو التبني المتزايد للإجراءات الأقل توغلاً، مثل تقنيات الاستئصال والشفط بالمنظار، والتي توفر تعافيًا أسرع ومضاعفات أقل مقارنة بالجراحة المفتوحة التقليدية

- على سبيل المثال، في مارس 2023، أطلق مستشفى رائد في ألمانيا برنامجًا لاستئصال كيسات العقدة الرسغية بالمنظار للمرضى الخارجيين، مما يُمكّن المرضى من العودة إلى منازلهم في نفس اليوم واستئناف أنشطتهم الطبيعية خلال أسبوع. ويكتسب هذا النهج رواجًا متزايدًا في مرافق الرعاية الصحية الحضرية وشبه الحضرية.

- هناك اتجاه آخر يتمثل في التكامل المتزايد للتوجيه التصويري، مثل الموجات فوق الصوتية، أثناء الشفط أو الإجراءات الجراحية، مما يحسن الدقة ويقلل من تكرار المرض ويعزز نتائج المرضى.

- كما يقوم الأطباء بشكل متزايد بدمج العلاج المحافظ مع العلاج الطبيعي بعد العملية لتحسين حركة المفاصل وتقليل خطر تكرار المرض

- الاتجاه نحو العلاجات الخارجية والعلاجات الأقل تدخلاً مدفوع بتفضيل المريض للخيارات الأقل تدخلاً، وإقامة أقصر في المستشفى، وانخفاض تكاليف العلاج الإجمالية

- يستثمر مقدمو الرعاية الصحية في التدريب والمعدات المتقدمة لتلبية هذا الطلب، مما يؤدي إلى اعتماد أوسع لهذه الإجراءات المبتكرة في المستشفيات والعيادات المتخصصة على مستوى العالم

ديناميكيات سوق علاج الأكياس العقدية

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار الأكياس العقدية وزيادة الوعي بها

- إن الانتشار المتزايد لأكياس العقدة العصبية بين البالغين والوعي المتزايد فيما يتعلق بالتشخيص المبكر وخيارات العلاج هو محرك مهم للطلب المتزايد في السوق

- على سبيل المثال، في أبريل 2024، أطلق كبار مقدمي الرعاية الصحية حملات توعية ومبادرات تشخيصية متقدمة لتحسين الكشف المبكر عن الأكياس العقدية وإدارتها. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الرئيسية نمو قطاع علاج الأكياس العقدية خلال الفترة المتوقعة.

- مع تزايد وعي المرضى والأطباء بالمضاعفات المرتبطة بالأكياس غير المعالجة، بما في ذلك عدم الراحة، وانخفاض القدرة على الحركة، والضغط المحتمل على الأعصاب، يتزايد الطلب على العلاجات الفعالة مثل الشفط، وحقن الكورتيكوستيرويد، والتدخلات الجراحية.

- علاوة على ذلك، فإن التوافر المتزايد للإجراءات الأقل تدخلاً والإجراءات الخارجية يجعل العلاج أكثر سهولة وراحة للمرضى، مما يحسن التبني في كل من المناطق الحضرية وشبه الحضرية.

- تُعدّ سهولة الخيارات غير الجراحية، وسرعة التعافي، وتحسين النتائج من خلال التقنيات الجراحية المتقدمة عوامل رئيسية تدفع نحو اعتماد علاجات الكيسات العقدية في كل من المستشفيات والعيادات المتخصصة. كما يُسهم التوجه نحو التدخل المبكر وزيادة وعي المرضى بخيارات العلاج في نمو السوق.

ضبط النفس/التحدي

المخاوف بشأن تكاليف العلاج ومعدلات تكرار المرض

- تُشكّل المخاوف المُحيطة بالتكلفة المرتفعة لبعض علاجات الكيسات العقدية، وخاصةً التدخلات الجراحية، تحديًا كبيرًا أمام التوسع في السوق. قد يختار المرضى في المناطق النامية أو من يعانون من قيود الميزانية العلاج المحافظ بدلًا من الإجراءات المُتقدمة.

- على سبيل المثال، أدت الحالات المتكررة من الأكياس العقدية بعد العلاج الأولي إلى تردد بعض المرضى في الخضوع للتدخل الجراحي، مما أثر على الإقبال العام على العلاج.

- إن معالجة هذه التحديات من خلال حلول علاجية فعّالة من حيث التكلفة، وتغطية تأمينية، وتوعية المرضى بفوائد ومخاطر مختلف التدخلات الجراحية أمرٌ بالغ الأهمية لبناء ثقة المستهلك. تُركز المستشفيات والعيادات على فرقها الطبية الخبيرة ونتائج علاجاتها الناجحة لطمأنة المرضى. إضافةً إلى ذلك، قد تُشكّل التكلفة المرتفعة نسبيًا للعلاجات الجراحية المتقدمة مقارنةً بالعلاج التقليدي عائقًا أمام تبنيها، لا سيما في المناطق ذات البنية التحتية المحدودة للرعاية الصحية. في حين أصبحت تقنيات الشفط الأساسية أكثر انتشارًا وبأسعار معقولة، إلا أن التدخلات الجراحية المتميزة، مثل الاستئصال بالمنظار أو العلاج المتخصص بعد الجراحة، غالبًا ما تكون أعلى تكلفة.

- في حين أن إمكانية الوصول إلى العلاج تتحسن تدريجيًا، إلا أن مخاوف المرضى بشأن تكرار المرض والنتائج طويلة الأمد لا تزال قد تعيق التبني، وخاصة بالنسبة لأولئك الذين لا يدركون الأعراض الفورية أو القيود الوظيفية.

- إن التغلب على هذه التحديات من خلال تحسين التدريب السريري وتطوير خيارات العلاج بأسعار معقولة وتعزيز تثقيف المرضى حول الرعاية بعد العلاج والوقاية من تكرار المرض سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق.

نطاق سوق علاج الأكياس العقدية

يتم تقسيم السوق على أساس النوع والتشخيص والعلاج ومنطقة الجسم والشدة والجنس والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الأكياس العقدية إلى كيسات مؤلمة وغير مؤلمة. وقد هيمنت الشريحة المؤلمة على أكبر حصة من إيرادات السوق بنسبة 55.3% في عام 2024، مدفوعةً بالإزعاج، وتقييد الحركة، والحاجة المُلِحّة للعلاج المُرتبط بالألم. يميل مرضى الأكياس المؤلمة إلى استشارة الأطباء، والخضوع للتصوير، واختيار العلاجات الفعالة، بما في ذلك التدخلات الجراحية وغير الجراحية. وتُركز المستشفيات والعيادات التخصصية على هذه الحالات لتحقيق نتائج أفضل. وتُسهم حملات التوعية المُتزايدة والعلاجات المُستهدفة في زيادة الإقبال على هذه العلاجات. كما أن ارتفاع عدد كبار السن وفي سن العمل الذين يعانون من آلام في المعصم واليد يُعزز الطلب. وغالبًا ما تؤثر الأكياس المؤلمة على الأنشطة اليومية، مما يُشجع على تسريع العلاج. ويستفيد هذا القطاع من التغطية التأمينية وسياسات السداد في المناطق المُتقدمة. بالإضافة إلى ذلك، تُبلغ المستشفيات الحضرية عن ارتفاع معدلات الاستشارات للمرضى الذين تظهر عليهم أعراض، مما يُعزز نمو الإيرادات. ويدعم الطلب تفضيل الأطباء للتدخل المُبكر ورغبة المرضى في تحسين وظائفهم.

من المتوقع أن يشهد قطاع الرعاية الصحية غير المؤلمة أسرع معدل نمو سنوي مركب بنسبة 12.8% بين عامي 2025 و2032، مدفوعًا بزيادة الوعي وبرامج الفحص الروتينية. يخضع المرضى المصابون بأكياس بدون أعراض الآن للتشخيص للرعاية الوقائية والمشاكل التجميلية. يتزايد اعتماد هذه الخدمات في المراكز الخارجية والعيادات التخصصية. يقلل التدخل المبكر من خطر تطور الحالات المؤلمة، مما يشجع على العلاج الاختياري. غالبًا ما يتم اكتشاف الحالات غير المؤلمة أثناء التصوير لمشاكل غير ذات صلة، مما يدعم النمو. يساهم تثقيف المرضى والاستشارات عن بُعد في زيادة الوعي. يجذب توافر الإجراءات الجراحية طفيفة التوغل المرضى الحذرين. يسهّل ارتفاع الدخل المتاح في الاقتصادات الناشئة العلاجات الاختيارية. يركز مقدمو الرعاية الصحية على الإدارة غير الجراحية حيثما أمكن. كما أن النمو مدفوع أيضًا بالتقدم في العلاجات المحافظة والعلاج الطبيعي. تتزايد التغطية التأمينية للرعاية الاختيارية تدريجيًا، مما يدعم الإقبال عليها.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى التصوير بالرنين المغناطيسي، والأشعة السينية، والموجات فوق الصوتية، وغيرها. سيطر قطاع الموجات فوق الصوتية على أكبر حصة من إيرادات السوق بنسبة 46.7% في عام 2024، بفضل فعاليته من حيث التكلفة، والتصوير الفوري، وعدم التدخل الجراحي. يُستخدم على نطاق واسع للتقييم الأولي ومراقبة ما بعد العلاج. تُفضّل مراكز العيادات الخارجية والمستشفيات الموجات فوق الصوتية لسهولة حملها وسرعتها. كما يوفر تحليلًا دقيقًا لحجم الكيس وموقعه ومحتوى السوائل. يدعم الموجات فوق الصوتية الشفط الموجه والرعاية اللاحقة. تُقلل هذه التقنية من التدخلات الجراحية غير الضرورية. يُوصي أخصائيو الرعاية الصحية بالموجات فوق الصوتية كأداة تشخيصية أولية. يُعزز توافرها في العيادات الحضرية وشبه الحضرية اعتمادها. تُقلل الموجات فوق الصوتية من انزعاج المريض أثناء الفحوصات المتكررة. كما أنها تدعم مراقبة الأكياس المتكررة بفعالية. تُعزز برامج تدريب فنيي الموجات فوق الصوتية موثوقية التشخيص. تُبرز الإرشادات السريرية الموجات فوق الصوتية كطريقة مفضلة، مما يُحافظ على هيمنة السوق.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع معدل نمو سنوي مركب بنسبة 13.2% بين عامي 2025 و2032، مدفوعًا بتصوير الأنسجة الرخوة بدقة عالية. يُفضل استخدام التصوير بالرنين المغناطيسي في حالات التكيسات المعقدة أو العميقة، والحالات المتكررة، والتخطيط قبل الجراحة. تضمن الدقة العالية الحد الأدنى من المضاعفات أثناء الجراحة. تعمل مراكز التصوير المتقدمة والمستشفيات على توسيع نطاق توفر التصوير بالرنين المغناطيسي. يدعم الوعي المتزايد للأطباء بمزايا التصوير بالرنين المغناطيسي اعتماده. يُعد التصوير بالرنين المغناطيسي بالغ الأهمية للتشخيص التفريقي عندما تُحاكي الأعراض حالات أخرى. يُحسّن التكامل مع التخطيط ثلاثي الأبعاد دقة الجراحة. يدعم النمو زيادة استثمارات المستشفيات في التصوير المتقدم. يُعزز تفضيل المرضى للتشخيصات الدقيقة غير الجراحية هذا القطاع. تتزايد التغطية التأمينية للتصوير بالرنين المغناطيسي في الحالات المعقدة. يزداد استخدام التصوير بالرنين المغناطيسي في الدول المتقدمة ذات البنية التحتية المتقدمة للرعاية الصحية. تُعزز الابتكارات التكنولوجية، مثل تسلسلات التصوير بالرنين المغناطيسي الأسرع، من إنتاجية المرضى، مما يُعزز النمو.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى جراحي وغير جراحي وأنواع أخرى. سيطر القطاع الجراحي على أكبر حصة من إيرادات السوق بنسبة 51.5% في عام 2024، بفضل معدلات النجاح العالية وإزالة الأكياس بشكل دائم. تُقدّم المستشفيات والعيادات المتخصصة خيارات الاستئصال بالمنظار والاستئصال المفتوح. تضمن العلاجات الجراحية استعادة الوظائف وتقليل معدلات التكرار. تُعزّز المستشفيات الحضرية والمتخصصة الإيرادات بفضل توافر الجراحين المهرة. يُؤيّد تفضيل المرضى للنتائج طويلة الأمد تبني الجراحة. تُقلّل الجراحة طفيفة التوغل من مدة الإقامة في المستشفى وفترة النقاهة. يُحسّن العلاج الطبيعي بعد الجراحة النتائج الوظيفية. يُسهّل تعويض التأمين عن الجراحة في الدول المتقدمة الإقبال عليها. يُحافظ تزايد انتشار الأكياس المتكررة على الطلب. يُفضّل الجراحون البروتوكولات المُوحّدة، مما يضمن نتائج مُتسقة. تُشجّع حملات التوعية السريرية على التدخل الجراحي في الوقت المناسب. يُعزّز شيخوخة السكان وزيادة استخدام المعصم/اليد في الحياة اليومية تبني الجراحة.

من المتوقع أن يشهد قطاع العلاج غير الجراحي أسرع معدل نمو سنوي مركب بنسبة 12.5% بين عامي 2025 و2032، مدفوعًا بتفضيل المرضى للعلاج المحافظ. تشمل التقنيات الشفط، وحقن الكورتيكوستيرويد، والعلاج الطبيعي. يدعم العلاج في العيادات الخارجية والعيادات الخارجية سرعة تبني هذه التقنيات. كما أن اختصار وقت التعافي وقلة التدخل الجراحي يجذبان المرضى. تشجع حملات التوعية على البدائل غير الجراحية. تُسهّل الاستشارات عن بُعد التدخل المبكر والرعاية اللاحقة. يدعم تزايد تبني هذه التقنيات في المناطق الناشئة النمو. تُعد الإجراءات غير الجراحية فعالة من حيث التكلفة مقارنةً بالجراحة. يتحسن التزام المرضى بالعلاج الطبيعي المنزلي. تتوسع التغطية التأمينية للخيارات غير الجراحية. تُعزز المخاوف التجميلية الإقبال عليها بين المرضى الأصغر سنًا. يُعزز توافر الأطباء السريريين المدربين إمكانية الوصول إلى العلاج. تُفضل التدخلات غير الجراحية في الحالات الخفيفة إلى المتوسطة، مما يُحافظ على النمو.

- حسب منطقة الجسم

بناءً على مساحة الجسم، يُقسّم السوق إلى اليدين والمعصم والقدم والركبة وغيرها. سيطر قطاع المعصم على أكبر حصة من إيرادات السوق بنسبة 47.8% في عام 2024، وذلك بسبب ارتفاع معدل الإصابة بأكياس العقد العصبية في المعصم وأهميتها الوظيفية. تؤثر أكياس المعصم على المهام اليومية والأنشطة المهنية، مما يُشجع على العلاج. تُعطي العيادات والمستشفيات الأولوية لحالات المعصم للعلاج الجراحي وغير الجراحي. تُستخدم التشخيصات التصويرية على نطاق واسع لأكياس المعصم. تُعد أكياس المعصم المتكررة شائعة، مما يُعزز الطلب على تكرار العلاج. يُشدد تثقيف المرضى على العلاج المبكر لتحسين وظائف المعصم. يُبلغ سكان المناطق الحضرية عن ارتفاع معدل الإصابة بسبب العمل المكتبي. تدعم الأبحاث السريرية البروتوكولات التي تُركز على المعصم. تضمن إدارة أكياس المعصم استعادة الوظيفة وتقليل تكرارها. يُحسّن الجراحون وأخصائيو العلاج الطبيعي المهرة النتائج. تُسهّل التغطية التأمينية الوصول إلى الخدمات. تُعزز حملات التوعية الكشف المبكر، مما يُحافظ على الهيمنة.

من المتوقع أن يشهد قطاع اليد أسرع معدل نمو سنوي مركب بنسبة 13.0% بين عامي 2025 و2032، مدفوعًا بالمخاوف التجميلية والأهمية الوظيفية. يتزايد الكشف المبكر عن أكياس اليد بفضل الفحوصات الروتينية. تدعم التدخلات الخارجية الراحة والتعافي السريع. تشجع العلاجات غير الجراحية والأقل تدخلاً على تبنيها. يعزز تثقيف المرضى حول حركة اليد وخفة حركتها العلاج المبكر. تعمل العيادات على توسيع نطاق عروض العلاج المخصصة لليد. تُحسّن الاستشارات الطبية عن بُعد من الالتزام بالمتابعة. يدعم النمو حملات التوعية المتزايدة. تزداد التغطية التأمينية لإجراءات علاج اليد. تجذب النتائج التجميلية فئات المرضى الأصغر سنًا. يعزز الوعي ببيئة العمل العلاج. تحافظ الأكياس المتكررة في مناطق اليد على الطلب. تقلل الإجراءات الأقل تدخلاً من وقت التوقف عن العمل، مما يعزز تبنيها.

- حسب درجة الخطورة

بناءً على شدتها، يُقسّم السوق إلى خفيفة، ومتوسطة، وشديدة. وقد هيمنت الفئة المتوسطة على أكبر حصة من إيرادات السوق بنسبة 49.2% في عام 2024، حيث غالبًا ما تُضعف الأكياس المتوسطة الوظيفة وتتطلب عناية طبية. يتضمن العلاج عادةً مزيجًا من التصوير، والعلاج غير الجراحي، والجراحة الانتقائية. تُعطي العيادات والمستشفيات الأولوية للحالات المتوسطة لاستعادة وظائفها. تضمن الشدة المتوسطة مشاركة أكبر للمرضى ومتابعتهم. تُسهم الأكياس المتكررة في تكرار الطلب على العلاج. تُشجع حملات التوعية على التدخل قبل تطور الحالات إلى حالات خطيرة. التغطية التأمينية للعلاج المتوسط متاحة على نطاق واسع. تُفضل الإجراءات الخارجية للحالات المتوسطة. يُكمل العلاج الطبيعي العلاج لتحسين الحركة. تُلاحظ الأكياس المتوسطة عادةً في المعصم واليد. تُبلغ العيادات الحضرية وشبه الحضرية عن أعداد عالية من الحالات، مما يدعم نمو الإيرادات. يُحافظ شيخوخة السكان على انتشار الشدة المتوسطة.

من المتوقع أن يشهد قطاع الحالات الشديدة أسرع معدل نمو سنوي مركب بنسبة 12.7% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي والحاجة إلى التدخل الجراحي. ترتبط الأكياس الشديدة بالألم، أو القصور الوظيفي، أو الانتكاس. يُفضل العلاج الجراحي للشفاء الدائم. تضمن المراقبة الخارجية رعاية مناسبة بعد العملية. تعمل العيادات المتخصصة على توسيع برامج إدارة الأكياس الشديدة. يدعم تعويض التأمين الصحي تبني هذه البرامج في الدول المتقدمة. يُسلط تثقيف المرضى الضوء على ضرورة العلاج العاجل. تُقلل الجراحة طفيفة التوغل من مدة الإقامة في المستشفى. تُحسّن بروتوكولات إعادة التأهيل من التعافي. يدعم التوسع في البنية التحتية للرعاية الصحية في المناطق الحضرية النمو. تُحسّن التشخيصات المتقدمة من اكتشاف الحالات الشديدة. تُركز حملات التوعية على العلاج في الوقت المناسب، مما يُحافظ على الطلب. تُعزز الأبحاث السريرية أفضل الممارسات لإدارة الأكياس الشديدة.

- حسب الجنس

بناءً على الجنس، يُقسّم السوق إلى قسمين، قسم للذكور وقسم للإناث. استحوذت شريحة الإناث على أكبر حصة من إيرادات السوق بنسبة 54.1% في عام 2024، مما يعكس ارتفاعًا في حالات تكيسات العقد العصبية بين النساء، وخاصةً في المعصم واليد. يُرجّح أن تسعى المريضات للحصول على رعاية طبية لأسباب وظيفية وتجميلية. تُبلغ العيادات عن ارتفاع معدلات الاستشارات بين النساء. كما أن اعتماد التصوير والعلاج أعلى بين النساء. تدعم اتجاهات سكان المناطق الحضرية هيمنة النساء على الإيرادات. تُحفّز النتائج التجميلية العلاج الاختياري لدى النساء. تُركّز برامج التوعية على الكشف المبكر. تُشجّع التغطية التأمينية على التدخل. تُحسّن برامج العيادات الخارجية المُركّزة على النساء من إمكانية الوصول. يُسهّل التطبيب عن بُعد متابعة النساء العاملات. تُحافظ التكيسات المتكررة لدى النساء على الطلب على العلاج. تُعطي المستشفيات والعيادات التخصصية الأولوية للمريضات. يُحافظ كلٌّ من الاستعادة الوظيفية وانخفاض معدلات التكرار على نمو السوق.

من المتوقع أن يشهد قطاع الذكور أسرع معدل نمو سنوي مركب بنسبة 11.9% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالعلاجات الجراحية وغير الجراحية وتبنيها. يتزايد إقبال الرجال على العلاج بسبب ضعف وظائفهم واحتياجاتهم المهنية. تجذب برامج التدخل المبكر المرضى الذكور. تقدم العيادات رعاية صحية مصممة خصيصًا لهم. تدعم إجراءات العيادات الخارجية والجراحات طفيفة التوغل التعافي السريع. تتزايد التغطية التأمينية للمرضى الذكور. يدعم النمو تزايد أعداد كبار السن الذكور. تستهدف حملات التوعية المخاطر الخاصة بالذكور. تُسهّل الاستشارات عن بُعد الالتزام بالرعاية. تزداد أهمية المخاوف التجميلية بين الرجال. تُحسّن التشخيصات المتقدمة الكشف لدى المرضى الذكور. يدعم تبني هذه الخدمات في المناطق الحضرية وشبه الحضرية التوسع السريع. من المتوقع أن يستمر نمو قطاع الذكور بقوة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، وخدمات رعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 58.5% في عام 2024، بفضل توافر البنية التحتية الجراحية، والكوادر المتخصصة، ومرافق التشخيص المتطورة. تُعنى المستشفيات بالحالات الخفيفة والشديدة، وتُقدّم رعاية متكاملة لما بعد الجراحة. تُسجّل المستشفيات الحضرية تدفقًا متزايدًا من المرضى. يُعزّز تعويض التأمين والدعم الحكومي اعتماد المستشفيات. تُعدّ المستشفيات رائدة في الإجراءات الجراحية طفيفة التوغل والمتقدمة. يتم تبسيط رعاية المرضى الخارجيين والمتابعة. تدعم البروتوكولات السريرية نتائج علاجية ثابتة. تُشجّع حملات التوعية على استشارات المستشفيات. تُدار الأكياس المتكررة بكفاءة. تضمن المستشفيات استعادة وظائف الجسم وانخفاض معدلات التكرار. يُعزّز تفضيل المرضى للمؤسسات الموثوقة هيمنة المستشفيات. تُحافظ البنية التحتية المتطورة على حصة الإيرادات.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 13.5% بين عامي 2025 و2032، مدفوعًا بارتفاع رعاية المرضى الخارجيين، والإجراءات الجراحية طفيفة التوغل، وتفضيل المرضى للخدمات المريحة. تقدم العيادات علاجًا مُركزًا لأكياس الرسغ واليد. تدعم الخيارات غير الجراحية، والعلاج الطبيعي، والتدخلات التجميلية النمو. يتزايد الإقبال على هذه الخدمات في المناطق الحضرية وشبه الحضرية. تزيد حملات التوعية من زيارات العيادات. يُحسّن تكامل التطبيب عن بُعد من متابعة المرضى. تُخفف رعاية المرضى الخارجيين من عبء المستشفيات. يدفع الكشف المبكر والإجراءات الاختيارية النمو. تتحسن التغطية التأمينية للعلاج في العيادات. تجذب النتائج الوظيفية والتجميلية المرضى الأصغر سنًا. يُحسّن الكادر الطبي المتخصص والمعدات الحديثة جودة الخدمة. يُسهم توسع العيادات في المناطق الناشئة في سرعة الإقبال.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، وصيدليات مستشفيات، وصيدليات بيع بالتجزئة، وصيدليات إلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 52.4% في عام 2024، بفضل التوافر المباشر للعلاج بعد الاستشارة الطبية وسلاسل التوريد الموثوقة. تضمن صيدليات المستشفيات الوصول الفوري للأدوية وتدعم رعاية المرضى الداخليين. تساهم المستشفيات الحضرية بحصة إيرادات عالية. تدعم التغطية التأمينية اعتماد صيدليات المستشفيات. يعزز توافر العلاجات المركبة من الاستحواذ على السوق. تدير المستشفيات الحالات الشديدة والمتكررة بكفاءة. تضمن المراقبة السريرية الاستخدام السليم للأدوية. يُحسّن التدريب والتوعية التزام المرضى بالعلاج. تدعم نماذج الرعاية المتكاملة الإيرادات. يحافظ توزيع صيدليات المستشفيات على مستوى عالٍ من الثقة والمصداقية. تعزز رعاية ما بعد الجراحة وصرف الوصفات الطبية الهيمنة. يُسهم توسيع البنية التحتية للمستشفيات في استدامة الإيرادات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 14.1% بين عامي 2025 و2032، مدفوعًا بسهولة الاستخدام، واعتماد التطبيب عن بُعد، وتزايد انتشار التجارة الإلكترونية. يفضل المرضى خدمة التوصيل المنزلي للأدوية غير العاجلة. يدعم انتشار الإنترنت في المناطق الحضرية وشبه الحضرية هذا النمو. كما يشجع الوعي المتزايد والمعرفة الرقمية على تبني هذا القطاع. توفر الصيدليات الإلكترونية إمكانية الوصول إلى الأدوية النادرة أو المتخصصة. تُحسّن نماذج الاشتراك والتوصيل من الالتزام بالعلاج. يُحسّن تكامل الاستشارات عن بُعد تجربة المستخدم. تجذب الفعالية من حيث التكلفة المرضى المهتمين بالسعر. يدعم التبني المُعزّز في ظل الجائحة استمرار النمو. تُسهّل شراكات التأمين عمليات السداد. تعتمد المناطق الناشئة بشكل متزايد على الوصول عبر الإنترنت. تُحسّن الخدمات اللوجستية السريعة والتتبع موثوقية الخدمة. يُحافظ توسع منصات الصيدليات الإلكترونية على زخم السوق.

تحليل إقليمي لسوق علاج الأكياس العقدية

- سيطرت أمريكا الشمالية على سوق علاج الأكياس العقدية بأكبر حصة إيرادات بلغت 41.3% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وارتفاع معدل الإصابة باضطرابات الجهاز العضلي الهيكلي، والتبني القوي للإجراءات الجراحية قليلة التوغل في الولايات المتحدة. تستفيد المنطقة من المستشفيات والعيادات المتخصصة الراسخة التي تقدم خيارات تشخيصية وعلاجية متقدمة.

- إن زيادة وعي المرضى بالنتائج الوظيفية والتجميلية تُحفّز تبني هذه العلاجات. كما يُحسّن الإنفاق المرتفع على الرعاية الصحية والتغطية التأمينية من إمكانية الحصول على العلاجات. كما يُسهم سكان المدن ذوو أنماط الحياة الخاملة في ارتفاع معدل انتشار المرض، مما يُشجّع على التدخل المبكر. ويدعم تزايد الإقبال على مراكز الرعاية الخارجية ومراكز الرعاية المتنقلة توسّع السوق.

- تُعزز تقنيات التصوير المتقدمة تقنيًا، مثل التصوير بالرنين المغناطيسي والموجات فوق الصوتية، معدلات التشخيص والعلاج. كما تُعزز حملات التوعية السريرية وبرامج التدريب المهني تدفق المرضى. ويعزز ارتفاع أعداد كبار السن والبالغين في سن العمل المصابين بإصابات الإجهاد المتكررة الطلب. كما يُسهم الدعم الحكومي القوي وسياسات السداد المواتية في نمو السوق.

نظرة عامة على سوق علاج الأكياس العقدية في الولايات المتحدة:

استحوذ سوق علاج الأكياس العقدية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في عام 2024 في أمريكا الشمالية، مدفوعًا بارتفاع معدل انتشار أكياس المعصم واليد، وتزايد عدد كبار السن، وزيادة الطلب على العمليات الجراحية طفيفة التوغل. يتزايد إقبال المرضى على العلاج لأسباب تتعلق بالاستعادة الوظيفية والتجميل. يُحسّن توافر تقنيات التصوير والعلاج المتقدمة، إلى جانب جراحي العظام ذوي الخبرة، من نتائج العلاج. تُوسّع إجراءات العيادات الخارجية والرعاية النهارية نطاق التبني. يُحسّن التطبيب عن بُعد والرعاية اللاحقة من التزام المرضى. تُسجّل المناطق الحضرية والضواحي ارتفاعًا في أعداد الحالات بسبب عوامل نمط الحياة والمهنة. تُسهّل التغطية التأمينية وسياسات السداد الداعمة نمو السوق. تُحفّز حملات التوعية ومبادرات تثقيف المرضى التدخل المبكر. تُساهم المبادرات الحكومية التي تُعزز صحة الجهاز العضلي الهيكلي في هذا التوسع. يُؤدي ارتفاع معدل تكرار الأكياس إلى زيادة تكرار الإجراءات. يتزايد العلاج الاختياري للمشاكل التجميلية والوظيفية. تُواصل البنية التحتية للمستشفيات ومراكز جراحة العظام المتقدمة دعم هيمنة السوق.

نظرة عامة على سوق علاج الأكياس العقدية في أوروبا:

من المتوقع أن يشهد سوق علاج الأكياس العقدية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الوعي بصحة الجهاز العضلي الهيكلي، والتقدم التكنولوجي في الإجراءات طفيفة التوغل، وأنظمة الرعاية الصحية المتطورة. تشجع اللوائح الصارمة والمبادئ التوجيهية المهنية على التشخيص والعلاج المبكرين. يدعم التوسع الحضري وارتفاع الدخل المتاح القدرة على تحمل تكاليف العلاج. تعمل المستشفيات والعيادات التخصصية على توسيع خدماتها، مقدمةً رعاية شاملة للتدخلات الجراحية وغير الجراحية. يتزايد تفضيل المرضى لإجراءات العيادات الخارجية والرعاية النهارية. تركز حملات التوعية السريرية على التعافي الوظيفي والنتائج التجميلية. تُسهّل سياسات السداد الحكومية الوصول إلى العلاجات المتقدمة. تُقلل التقنيات طفيفة التوغل الناشئة من وقت التعافي وتُحسّن رضا المرضى. يشمل الطلب الحالات الأولية والمتكررة. يُشجع التركيز المتزايد على الرعاية الوقائية على التدخل المبكر. تدعم تحسينات البنية التحتية للرعاية الصحية تقديم العلاج بشكل منتظم. يُساهم تزايد انتشار اضطرابات الجهاز العضلي الهيكلي في التوسع المطرد للسوق.

نظرة عامة على سوق علاج الأكياس العقدية في المملكة المتحدة:

من المتوقع أن ينمو سوق علاج الأكياس العقدية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد الوعي باضطرابات المعصم واليد، واعتماد الجراحات طفيفة التوغل، وتفضيل المرضى للرعاية الخارجية. تدعم البنية التحتية عالية الجودة للرعاية الصحية خيارات التصوير والعلاج المتقدمة. تساهم أنماط الحياة المتطورة، بما في ذلك العمل المكتبي وإصابات الإجهاد المتكررة، في انتشار المرض. يسعى المرضى بشكل متزايد إلى التدخل المبكر لتحقيق فوائد وظيفية وتجميلية. تعزز المبادرات الحكومية والتغطية التأمينية القدرة على تحمل التكاليف. تعمل العيادات والمستشفيات المتخصصة على توسيع نطاق خدماتها. يعزز التطبيب عن بُعد وإعادة التأهيل المنزلي التزام المرضى. تُبلغ المراكز الحضرية عن زيادة في عدد الإجراءات بسبب الاضطرابات المرتبطة بنمط الحياة. تزيد حملات الصحة العامة من الوعي بأمراض الجهاز العضلي الهيكلي. يقلل اعتماد الإجراءات التنظيرية والجراحية طفيفة التوغل من وقت التعافي. يُكمل الاهتمام المتزايد بالعلاجات غير الجراحية والمحافظة الأساليب الجراحية. يُحفز التوجه نحو مسارات العلاج المتكاملة نمو السوق بشكل عام.

نظرة عامة على سوق علاج الأكياس العقدية في ألمانيا:

من المتوقع أن يشهد سوق علاج الأكياس العقدية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالانتشار الواسع لاضطرابات الجهاز العضلي الهيكلي، والبنية التحتية المتطورة للرعاية الصحية، والتركيز على إجراءات تقويم العظام طفيفة التوغل. المستشفيات والعيادات التخصصية مجهزة بأحدث تقنيات التصوير والجراحة. يتزايد وعي المرضى بالنتائج الوظيفية والتجميلية. تُفضل علاجات العيادات الخارجية ودور الرعاية النهارية لكفاءتها وراحتها. تُعزز التغطية التأمينية وسياسات السداد سهولة الوصول. يساهم التحضر وأنماط الحياة المستقرة في ارتفاع أعداد الحالات. تدعم الإرشادات الوطنية التشخيص المبكر وبروتوكولات العلاج الموحدة. تُدير مراكز تقويم العظام المتخصصة الحالات الأولية والمتكررة بفعالية. تُحسّن برامج إعادة التأهيل بعد الجراحة نتائج المرضى. تدعم الأبحاث والدراسات السريرية اعتماد تقنيات طفيفة التوغل. يُقلل التقدم التكنولوجي في الإجراءات الجراحية من المضاعفات. تُشجع حملات التوعية على التدخل المبكر. يضمن تزايد عدد كبار السن استمرار الطلب على العلاجات.

نظرة عامة على سوق علاج الأكياس العقدية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق علاج الأكياس العقدية في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بتزايد الوعي الصحي، وارتفاع الدخل المتاح، وتوسيع نطاق الوصول إلى مراكز العلاج المتخصصة في جراحة العظام في دول مثل الصين والهند. تُعزز المبادرات الحكومية التي تُعزز صحة الجهاز العضلي الهيكلي التشخيص والعلاج المبكرين. يُفاقم التحضر والتصنيع من انتشار إصابات الإجهاد المتكررة. تُوسّع مرافق الرعاية الصحية الخاصة والعامة نطاق خدماتها للإجراءات الجراحية طفيفة التوغل. يُشجع تزايد وعي المرضى بالنتائج الوظيفية والتجميلية على العلاج. تزداد تفضيلات الرعاية الخارجية وإجراءات الرعاية النهارية. تُحسّن الاستثمارات في البنية التحتية للرعاية الصحية من توافر العلاج. يُحسّن تدريب جراحي العظام جودة الرعاية. يُسهّل التطبيب عن بُعد والمنصات الرقمية المتابعة وإعادة التأهيل. تشهد الاقتصادات الناشئة تزايدًا في القدرة على تحمل التكاليف وسهولة الوصول. يدعم اعتماد وسائل التصوير المتقدمة التشخيص الدقيق. تُحفّز المخاوف التجميلية والمتطلبات المهنية الإجراءات الاختيارية. ويدعم التوسع الشامل في الرعاية الصحية في منطقة آسيا والمحيط الهادئ النمو القوي للسوق.

نظرة عامة على سوق علاج الأكياس العقدية في اليابان:

يشهد سوق علاج الأكياس العقدية في اليابان زخمًا متزايدًا بفضل تزايد أعداد كبار السن، وارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، وبنية تحتية قوية للرعاية الصحية. تتوفر خيارات التصوير المتقدمة والعلاج طفيف التوغل على نطاق واسع. يسعى المرضى إلى العلاج لاستعادة وظائفهم وتحسين مظهرهم. تُفضل الرعاية الخارجية وإجراءات الرعاية النهارية. تعزز المبادرات الحكومية الوعي الصحي للجهاز العضلي الهيكلي. تدعم التغطية التأمينية القدرة على تحمل التكاليف وسهولة الوصول. يُحسّن التطبيب عن بُعد رعاية المتابعة والتزام المرضى. يُظهر سكان المدن انتشارًا أعلى بسبب العمل المكتبي. تُقدم المستشفيات والعيادات التخصصية إدارة شاملة. تُقلل برامج التدخل المبكر من خطر تكرار المرض. يضمن التقدم التكنولوجي في الإجراءات الجراحية نتائج فعّالة. تُحسّن برامج إعادة التأهيل بعد العلاج معدلات التعافي. تُحفز المخاوف التجميلية والوظيفية تفضيلات المرضى.

نظرة عامة على سوق علاج الأكياس العقدية في الصين:

شكّل سوق علاج الأكياس العقدية في الصين أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تزايد الوعي الصحي، وارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، وتوسيع نطاق الوصول إلى مراكز العلاج المتخصصة في جراحة العظام. يساهم التوسع الحضري السريع وتغيرات نمط الحياة في ارتفاع معدل الإصابة بأكياس المعصم واليد. ويفضل المرضى بشكل متزايد خيارات الجراحة طفيفة التوغل والرعاية الخارجية. وتعمل المستشفيات والعيادات التخصصية على توسيع خدماتها لتلبية الطلب المتزايد. ويُحسّن التطبيب عن بُعد وإعادة التأهيل المنزلي من إمكانية الحصول على العلاج. كما تُحسّن المبادرات الحكومية وسياسات التأمين القدرة على تحمل التكاليف. ويدعم نمو الدخل المتاح الإجراءات الاختيارية لتحقيق نتائج تجميلية ووظيفية. وتُسهّل وسائل التصوير المتقدمة التشخيص المبكر. وتؤدي الحالات المتكررة إلى تكرار الإجراءات. وتُثقف حملات التوعية المرضى حول خيارات العلاج. وتُبلغ المراكز الحضرية عن زيادة في عدد الإجراءات. ويضمن الوصول إلى جراحي العظام المدربين رعاية عالية الجودة. ويدعم تزايد طلب المرضى على استعادة الوظائف نمو السوق.

حصة سوق علاج الأكياس العقدية

إن صناعة علاج الأكياس العقدية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة سترايكر (الولايات المتحدة)

• شركة جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

• شركة مايكرو بورت ساينتفك (الصين)

• شركة آرثركس (الولايات المتحدة)

• شركة سميث آند نيفو (المملكة المتحدة ) •

شركة كون ميد (الولايات المتحدة) • شركة

ميتيك للأدوية الرياضية (الولايات المتحدة) •

شركة ميدترونيك (أيرلندا/الولايات المتحدة

) • شركة نوفاسيف (الولايات المتحدة ) •

شركة زيمر بيوميت هولدينجز (الولايات المتحدة)

• شركة أورثوفيكس ميديكال (الولايات المتحدة ) •

شركة جلوبس ميديكال (الولايات المتحدة)

• شركة بي براون إس إي (ألمانيا)

• شركة إنتيغرا لايف ساينسز هولدينجز (الولايات المتحدة)

• شركة هينان تيانروي ميديكال إنسترومنت المحدودة (الصين)

أحدث التطورات في سوق علاج الأكياس العقدية العالمية

- في مارس 2023، أُجريت تجربة تحكم تدخلية مستقبلية في مستشفى كلية سافيثا الطبية في تشيناي، الهند، لمقارنة فعالية الاستئصال الجراحي مقابل حقن الستيرويد في علاج الأكياس العقدية. شملت الدراسة 54 مريضًا، وهدفت إلى تقديم رؤى حول خيارات العلاج الأكثر فعالية لهذه الحالة.

- في أغسطس 2025، كشف تحليلٌ رجعيٌّ أُجري على 1784 مريضًا خضعوا لجراحة تجميلية لأكياس العقد العصبية أن 83.4% منهم لديهم أكياس في الطرف العلوي، و58.9% منهم متمركزة في المعصم الظهري. هدفت الدراسة إلى تقييم أساليب العلاج ونتائجها لأكياس العقد العصبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.