Global Hypercoagulable Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

767.10 Billion

USD

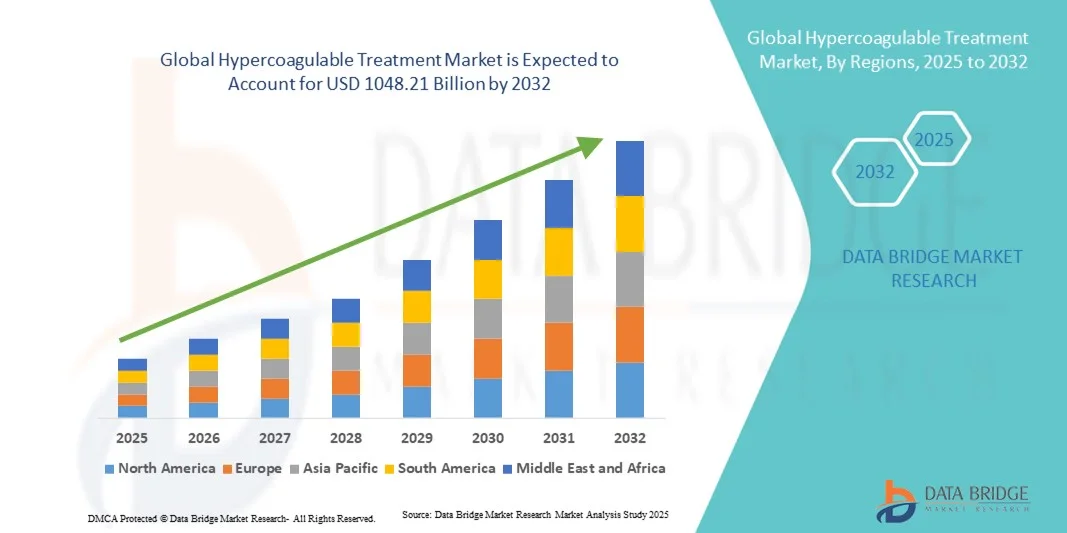

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

تجزئة سوق علاجات فرط التخثر العالمية، حسب النوع (عامل التخثر الخامس لايدن، البروثرومبين 20210، متلازمة مضادات الفوسفوليبيد، وغيرها)، الأدوية (الهيبارين، الوارفارين، مضادات فيتامين ك ، مثبطات الثرومبين المباشرة، وغيرها)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، المراكز المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج فرط التخثر

- تم تقييم حجم سوق علاج فرط التخثر العالمي بـ 767.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1048.21 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.98٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات فرط التخثر، والتقدم في تقنيات التشخيص، وتطوير مضادات التخثر المبتكرة والعلاجات المستهدفة، والتي تعمل على تحسين نتائج المرضى وتقليل خطر الأحداث الخثارية.

- علاوة على ذلك، يُسهم تزايد الوعي بين مُقدّمي الرعاية الصحية والمرضى، إلى جانب تزايد توافر خيارات العلاج المُخصّصة وغير الجراحية، في ترسيخ علاج فرط التخثر كمجال تركيز رئيسي في أمراض الدم ورعاية القلب والأوعية الدموية. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول علاج فرط التخثر، مما يُعزّز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج فرط التخثر

- أصبح العلاج لفرط التخثر، بما في ذلك مضادات التخثر وعلاجات مضادات الصفائح الدموية والعلاجات المستهدفة الجديدة، مكونًا أساسيًا في طب أمراض الدم وأمراض القلب والأوعية الدموية الحديثة نظرًا لفعاليته في منع الأحداث الخثارية وتحسين نتائج المرضى.

- الطلب المتزايد على علاج فرط التخثر مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات فرط التخثر، والتقدم في تقنيات التشخيص والعلاج، والوعي المتزايد بين المتخصصين في الرعاية الصحية والمرضى بشأن التدخل المبكر.

- سيطرت أمريكا الشمالية على سوق علاج التخثر المفرط بأكبر حصة إيرادات بلغت 42.3% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات المبتكرة، وأنشطة البحث والتطوير القوية في الولايات المتحدة، مما دفع إلى تبني العلاج على نطاق أوسع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج فرط التخثر خلال الفترة المتوقعة بسبب الانتشار المتزايد للاضطرابات الخثارية، وتحسين الوصول إلى الرعاية الصحية، وارتفاع الدخول المتاحة في دول مثل الصين والهند.

- هيمن قطاع العلاج عن طريق الفم على السوق بنسبة 52% من حصة الإيرادات في عام 2024، مدفوعًا بالراحة وسهولة العلاج على المدى الطويل وامتثال المرضى بشكل أفضل

نطاق التقرير وتجزئة سوق علاج فرط التخثر

|

صفات |

رؤى رئيسية حول سوق علاج فرط التخثر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج فرط التخثر

التطورات في العلاجات المبتكرة وتكامل الصحة الرقمية

- من الاتجاهات المهمة والمتسارعة في سوق علاج فرط التخثر العالمي، الاعتماد المتزايد على التشخيصات المتقدمة، وأدوات تقييم المخاطر بمساعدة الذكاء الاصطناعي ، وبروتوكولات العلاج الشخصية. تُحسّن هذه الابتكارات بشكل كبير إدارة المرضى، والتدخل المبكر، ونتائج العلاج الإجمالية.

- على سبيل المثال، في مارس 2023، أطلقت شركة سيمنز هيلثينيرز نظامًا لمراقبة التخثر مُدعّمًا بالذكاء الاصطناعي، يُمكّن الأطباء من تقييم مخاطر التخثر لدى المرضى بدقة أكبر، وضبط علاج مضادات التخثر آنيًا. وبالمثل، طرحت شركة روش دياجنوستيكس اختبارًا مختبريًا من الجيل التالي، قادرًا على الكشف السريع عن حالات فرط التخثر، مما يدعم التشخيص المبكر والتدخل في الوقت المناسب.

- يُحسّن دمج منصات الصحة الرقمية وأنظمة المراقبة عن بُعد نتائج المرضى. على سبيل المثال، تتيح بعض الأجهزة القابلة للارتداء الآن مراقبةً مستمرةً لمعايير التخثر، وتنبيه مقدمي الرعاية الصحية في حال اكتشاف أي خلل، وتمكين الإدارة الاستباقية.

- تُسهّل هذه التطورات إدارة المرضى مركزيًا، مما يُمكّن الأطباء من تتبع فعالية العلاج، وإدارة تعديلات الجرعات، والتنبؤ بعوامل الخطر من خلال منصة واحدة. يدعم هذا النهج الموحد تنسيقًا أفضل للرعاية، ويُقلل من المضاعفات، ويُحسّن الالتزام بأنظمة العلاج الموصوفة.

- إن التوجه نحو استراتيجيات علاجية أكثر تخصيصًا واستباقية وقائمة على البيانات لحالات فرط التخثر يُعيد صياغة توقعات المرضى للرعاية بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل باكستر إنترناشونال وغريفولز علاجاتٍ مُتقدمة مضادة للتخثر وحلول مراقبة لتحسين خطط العلاج وتعزيز سلامة المرضى.

- يتزايد الطلب على حلول علاج فرط التخثر التي تجمع بين التشخيص المبتكر والعلاج الشخصي والمراقبة الرقمية بسرعة في كل من المستشفيات والمستشفيات الخارجية، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية بشكل متزايد للرعاية الدقيقة وتحسين النتائج.

ديناميكيات سوق علاج فرط التخثر

سائق

ارتفاع معدل انتشار الاضطرابات الخثارية وتزايد الوعي بها

- إن الانتشار المتزايد لأمراض فرط التخثر، مثل تجلط الأوردة العميقة (DVT)، والانسداد الرئوي (PE)، والتخثر الوراثي، هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، في أبريل 2024، وسّعت شركة باير للرعاية الصحية محفظة علاجاتها المضادة للتخثر مع التركيز على فئات المرضى المعرضين لمخاطر عالية، بهدف توفير خيارات علاجية أكثر أمانًا وفعالية. ومن المتوقع أن تُسهم هذه المبادرات من الشركات الرائدة في تعزيز تبني علاجات فرط التخثر خلال فترة التوقعات.

- إن تزايد الوعي بين العاملين في مجال الرعاية الصحية والمرضى بشأن مخاطر حالات فرط التخثر غير المعالجة يعزز الطلب على التشخيص والتدخل المبكر. على سبيل المثال، شددت الحملات التثقيفية التي أطلقتها جمعية القلب الأمريكية عام ٢٠٢٣ على أهمية فحص التخثر لدى الفئات الأكثر عرضة للخطر.

- علاوة على ذلك، فإن التبني المتزايد لأساليب الطب الشخصي يدفع الطلب، حيث يقوم الأطباء بشكل متزايد بتصميم العلاج المضاد للتخثر بناءً على العوامل الوراثية ونمط الحياة والأمراض المصاحبة.

- يُسهّل توسيع البنية التحتية للرعاية الصحية، وخاصةً في الاقتصادات الناشئة، الوصولَ إلى حلول تشخيصية وعلاجية أوسع نطاقًا لاضطرابات فرط التخثر. على سبيل المثال، في يوليو 2023، أبرمت شركة سيمنز هيلثينيرز شراكةً مع مستشفيات في الهند لنشر منصات اختبار تخثر متقدمة في مراكز الرعاية الصحية الإقليمية.

- كما أن زيادة الاستثمار في البحث والتطوير لأدوية مضادات التخثر الجديدة، والمستحضرات البيولوجية، والعلاجات المركبة تدعم نمو السوق. في سبتمبر 2024، أعلنت شركة فايزر عن تجربة سريرية لمضاد تخثر فموي من الجيل التالي يستهدف اضطرابات التخثر الوراثية النادرة.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود إلى العلاجات المتقدمة

- تظل التكلفة العالية لأدوات التشخيص المتقدمة وعلاجات مضادات التخثر تشكل عائقًا كبيرًا أمام التبني الواسع النطاق، وخاصة في البلدان المنخفضة والمتوسطة الدخل

- على سبيل المثال، سلطت دراسة أجريت عام 2024 الضوء على أن تكلفة الفحص الجيني لمرض الثرومبوفيليا يمكن أن تتجاوز عدة مئات من الدولارات لكل مريض، مما يحد من إمكانية الوصول إليه.

- إن التوفر المحدود لأخصائيي أمراض الدم ومرافق اختبار التخثر المتقدمة يحد من وصول المرضى، وخاصة في المناطق الريفية والمحرومة

- يمكن للتحديات التنظيمية وتأخيرات الموافقة على العلاجات الجديدة أن تُبطئ توسع السوق. على سبيل المثال، في يونيو 2025، أعلنت شركة جريفولز عن تمديد فترات المراجعة التنظيمية لعلاج جديد مضاد للتخثر في بعض الدول الأوروبية.

- قد تعيق الآثار الجانبية والمضاعفات المحتملة المرتبطة بالعلاج المضاد للتخثر، مثل مخاطر النزيف، تبنيه بين الأطباء والمرضى

- إن التباين في سياسات السداد عبر المناطق يحد من إمكانية الوصول إلى علاجات التخثر المتقدمة، وخاصةً بالنسبة للعلاجات البيولوجية عالية التكلفة

- إن التغلب على هذه التحديات من خلال منصات التشخيص الفعالة من حيث التكلفة، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتدريب المتخصصين في الرعاية الصحية، وتثقيف المرضى سيكون أمرًا بالغ الأهمية لتحقيق نمو مستدام للسوق في قطاع علاج فرط التخثر.

نطاق سوق علاج فرط التخثر

يتم تقسيم السوق على أساس النوع والأدوية وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاجات فرط التخثر إلى عوامل تخثر عامل الخامس لايدن، والبروثرومبين 20210، ومتلازمة مضادات الفوسفوليبيد، وغيرها. وقد هيمن قطاع عوامل التخثر عامل الخامس لايدن على أكبر حصة من إيرادات السوق بنسبة 41.8% في عام 2024، مدفوعًا بانتشاره الواسع بين مرضى خُثار الدم الوراثي. ويُعزز الاستخدام الواسع للاختبارات الجينية والفحص الروتيني في الفئات السكانية عالية الخطورة التشخيص والتدخل المبكرين. ويستفيد مرضى عوامل التخثر عامل الخامس لايدن من علاجات مضادات التخثر المُستهدفة التي تُساعد في منع تكرار حالات الانصمام الخثاري. وتدعم حملات التوعية القوية بين مُقدمي الرعاية الصحية والمرضى تبني هذه العلاجات. وتُعزز سياسات السداد في المناطق المتقدمة، إلى جانب إدراجها في الإرشادات السريرية، من انتشار هذه العلاجات في السوق. وقد أدى التقدم في الطب الدقيق، وتصنيف المخاطر، ومراقبة المرضى إلى تحسين النتائج العلاجية. ولا تزال الأبحاث السريرية حول مضادات التخثر الجديدة تُوفر فرصًا للنمو. وتعتمد مؤسسات الرعاية الصحية بشكل متزايد بروتوكولات علاجية موحدة. يستفيد هذا القطاع أيضًا من تزايد برامج تثقيف المرضى، وتحسّن التشخيصات المخبرية، وتزايد انتشار عوامل الخطر المرتبطة بنمط الحياة. وتساهم المستشفيات والمراكز التخصصية بشكل كبير في الإيرادات.

من المتوقع أن يشهد قطاع متلازمة أضداد الفوسفوليبيد أسرع معدل نمو سنوي مركب بنسبة 11.2% بين عامي 2025 و2032، مدفوعًا بزيادة التشخيص بين النساء في سن الإنجاب وزيادة الوعي بمضاعفات الحمل المصاحبة. يُسهم الانتشار المتزايد لاضطرابات المناعة الذاتية عالميًا في توسيع قاعدة المرضى. تُحسّن استراتيجيات التدخل المبكر والعلاجات المُحسّنة بمضادات التخثر النتائج وتُقلل من مخاطر الجلطات. تدعم مراكز العلاج المتخصصة وبرامج الرعاية متعددة التخصصات تبني هذا القطاع. تُشجع مبادرات التوعية الحكومية التشخيص والعلاج في الوقت المناسب. يُحسّن توافر العلاجات المُستهدفة لمتلازمة أضداد الفوسفوليبيد التزام المرضى بالعلاج. يُساهم توسيع خدمات الرعاية المنزلية وحلول الطب عن بُعد في نمو السوق. تُولّد التجارب السريرية الجارية والبحوث في العلاجات الجديدة زخمًا إضافيًا. يستفيد هذا القطاع من البرامج التعليمية المُوجهة لكل من الأطباء والمرضى. كما تُعزز جماعات دعم المرضى ومناصرة المرضى الوعي. يُعزز دمج الاختبارات التشخيصية مع خطط العلاج المُخصصة الإقبال على العلاج.

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق علاجات فرط التخثر إلى الهيبارين، والوارفارين، ومضادات فيتامين ك، ومثبطات الثرومبين المباشرة، وغيرها. استحوذ قطاع الوارفارين على أكبر حصة من إيرادات السوق بنسبة 43.5% في عام 2024، بفضل استخدامه السريري طويل الأمد وفعاليته المثبتة في الوقاية من حالات الانصمام الخثاري. كما أن فعاليته من حيث التكلفة، وسهولة الوصول إليه، وإدراجه في بروتوكولات العلاج القياسية تُعزز من اعتماده. كما أن إلمام الأطباء بالوارفارين يضمن ارتفاع معدلات وصفه. وتعتمد المستشفيات والمراكز التخصصية على الوارفارين بشكل كبير لعلاج مضادات التخثر المزمنة. وتدعم المراقبة الدورية باستخدام اختبارات INR الاستخدام الآمن والفعال. ويساهم توافره في صيدليات المستشفيات، وصيدليات التجزئة، وشبكات الرعاية الصحية في تحقيق إيرادات ثابتة. كما يُسهّل سداد تكاليف الوارفارين وتغطية التأمين الصحي وصول المرضى إليه. وتُحسّن برامج تثقيف المرضى الالتزام بالعلاج طويل الأمد. ويُعزز إدراج الوارفارين في إرشادات العلاج من قِبل الجمعيات الطبية الرائدة هيمنته على السوق.

من المتوقع أن يشهد قطاع مثبطات الثرومبين المباشرة أسرع معدل نمو سنوي مركب بنسبة 10.8% بين عامي 2025 و2032، مدفوعًا بزيادة الإقبال عليه بين المرضى الذين لا يتحملون مضادات التخثر التقليدية وأولئك الذين يبحثون عن علاجات تتطلب مراقبة أقل. يستفيد هذا القطاع من تحسين معايير السلامة، وانخفاض خطر النزيف، وسهولة الإعطاء. كما أن راحة المرضى الخارجيين والوعي المتزايد بالعلاجات الجديدة يعززان الإقبال عليها. ويساهم إدراجها في الإرشادات السريرية للعلاج الموجه في نمو هذا القطاع. وتقدم المستشفيات وخدمات الرعاية المنزلية بشكل متزايد مثبطات الثرومبين المباشرة لإدارة المرضى. ويدعم تفضيل المرضى المتزايد لمضادات التخثر الحديثة التوسع. ويخلق البحث والتطوير لمثبطات الجيل التالي فرصًا إضافية. كما أن التوافر عبر قنوات توزيع متعددة، مثل المستشفيات والصيدليات الإلكترونية، يُسرّع من الإقبال. وتُثبت التجارب السريرية فعالية العلاج، مما يعزز ثقة الأطباء. ويتحسن التزام المرضى بالعلاج مع تبسيط أنظمة الجرعات. ويُسهّل التطبيب عن بُعد وتكامل الصحة الرقمية المراقبة والاستشارات عن بُعد.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى أدوية فموية وأدوية حقن. هيمنت الأدوية الفموية على السوق بنسبة 52% من الإيرادات في عام 2024، بفضل الراحة وسهولة العلاج طويل الأمد والتزام المرضى بالعلاج. يُقلل الإعطاء الفموي من زيارات المستشفيات ومتطلبات المراقبة، كما يدعم إدارة المرضى الخارجيين والرعاية المنزلية. تُحسّن المعرفة الواسعة بالأطباء من معدلات وصف الأدوية. تُفضّل مضادات التخثر الفموية في الحالات المزمنة والعلاج الوقائي. يُحسّن السداد والتغطية التأمينية من وصول المرضى إلى الأدوية. تُساهم المستشفيات والمراكز التخصصية وخدمات الرعاية المنزلية بشكل كبير في الإيرادات. تُعزز برامج التزام المرضى بالعلاج الاستخدام المُستدام. يضمن التوافر في صيدليات التجزئة والصيدليات الإلكترونية سهولة الوصول. تُشجع حملات التوعية العالمية على تبني الأدوية. تُحسّن الجرعات المُبسطة ومتطلبات المراقبة البسيطة من قبول الأدوية. يدعم التكامل مع منصات الرعاية الصحية عن بُعد مراقبة الالتزام بالعلاج.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 10.5% بين عامي 2025 و2032، مدفوعًا بمتطلبات الرعاية الحادة، والإدارة في المستشفيات، والاستخدام في فترة ما حول الجراحة أو في الحالات عالية الخطورة. تُعزز الحقن المعبأة مسبقًا والتركيبات المُحسّنة السلامة وسهولة الاستخدام. تُعدّ العلاجات بالحقن بالغة الأهمية في حالات الطوارئ والمرضى الداخليين. تُعزز الفعالية العالية في مضادات التخثر السريعة اعتمادها. تُعدّ المستشفيات والمراكز الجراحية والعيادات التخصصية من المستخدمين النهائيين الرئيسيين. يُسهم التوجيه عن بُعد للحقن المنزلي في تعزيز ثقة المرضى. تدعم الموافقات التنظيمية وسداد التكاليف النمو. تزيد إدارة الجلطات الحادة والعلاج المؤقت من الطلب. تُحسّن برامج التدريب لمقدمي الرعاية والأطباء من الالتزام. يُعزز الوعي المتزايد بالبدائل بالحقن الإقبال السريع. يضمن التكامل مع بروتوكولات المستشفيات تبسيط العلاج.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، ومراكز متخصصة، وغيرها. استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 45% في عام 2024، بفضل توافر الرعاية المتخصصة، والمراقبة المخبرية، والتدفق الكبير للمرضى الذين يحتاجون إلى علاج فوري بمضادات التخثر. توفر المستشفيات علاجًا شاملاً، وإمكانية الوصول إلى فرق متعددة التخصصات، وبروتوكولات موحدة. يدعم تكامل التشخيصات، وإدارة الأدوية، والمراقبة تحقيق نتائج فعّالة. تُحسّن التغطية التأمينية وسياسات السداد من إمكانية وصول المرضى. كما تُشجّع المستشفيات البحث السريري وتبني العلاجات الحديثة. يضمن توافر الخيارات الفموية والحقنية المرونة. تُحسّن المبادرات التعليمية الالتزام والسلامة. يُعزز التعاون مع خدمات الرعاية المنزلية استمرارية الرعاية. تحافظ المستشفيات على موثوقية المخزون وسلسلة التوريد. يُعزز توسيع مراكز الرعاية الثالثية والتخصصية هيمنة السوق.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 11% بين عامي 2025 و2032، مدفوعًا بتفضيل المرضى للعلاج الذاتي، والدعم الطبي عن بُعد، وسهولة العلاجات الفموية. يُسهّل استخدام الرعاية المنزلية أجهزة مضادات التخثر المحمولة وأنظمة التوصيل سهلة الاستخدام. يُعزز الوعي المتزايد بإدارة الأمراض المزمنة الإقبال على هذه الخدمات. يُعزز التكامل مع منصات الصحة الرقمية مراقبة الالتزام. تُعزز برامج تدريب المرضى ومقدمي الرعاية الثقة والسلامة. تدعم التغطية التأمينية لخدمات الرعاية المنزلية توسع السوق. تُقلل الاستشارات والمراقبة عن بُعد من زيارات المستشفيات. يُحسّن التطبيب عن بُعد والتذكيرات الرقمية من مستوى الالتزام. يُعزز نمو فئة كبار السن الطلب. تُعزز سهولة الوصول إلى التركيبات الفموية والحقنية الإقبال على هذه الخدمات. تُشجع برامج التوعية الحكومية وغير الحكومية على حلول الرعاية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة، وغيرها. هيمن قطاع صيدليات المستشفيات على حصة الإيرادات بنسبة 48% في عام 2024، مستفيدًا من سلاسل التوريد المباشرة، والمشتريات المؤسسية، والتكامل مع بروتوكولات رعاية المرضى. تضمن المستشفيات التوافر المستمر، ومراقبة الجودة، والالتزام ببروتوكولات العلاج. يدعم الشراء المركزي كفاءة التكلفة. يعزز التوجيه والمراقبة المهنية أثناء العلاج السلامة. كما تلعب المستشفيات دورًا رئيسيًا في تدريب موظفي الرعاية الصحية والمرضى على الإعطاء السليم للأدوية، مما يعزز فعالية العلاج ونتائج المرضى.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 12% بين عامي 2025 و2032، مدفوعًا بتبني التجارة الإلكترونية، وسهولة التوصيل المنزلي، وخدمات الوصفات الطبية الرقمية، وتكامل خدمات الرعاية الصحية عن بُعد. توفر الصيدليات الإلكترونية إمكانية الوصول إلى العلاجات الفموية والحقنية، مما يوسع نطاق وصول المرضى. وتساهم الراحة والخصوصية وسهولة الوصول في تعزيز هذا التوجه. تدعم الاستشارات الطبية عن بُعد الإدارة الذاتية الآمنة للأدوية. كما تُسرّع الحملات الترويجية وبرامج التوعية من وتيرة الإقبال. ويضمن التكامل مع منصات الصحة الرقمية تتبع الالتزام بالعلاج. ويدعم تزايد انتشار الإنترنت واستخدام الهواتف الذكية هذا التوسع. توفر منصات الصيدليات الإلكترونية خدمة التوصيل والتذكير بالاشتراك. كما يُقلل التوصيل المنزلي من العوائق اللوجستية ويُعزز استمرارية الرعاية. كما تُعزز التغطية التأمينية وسداد تكاليف المشتريات الإلكترونية النمو.

تحليل إقليمي لسوق علاج فرط التخثر

- سيطرت أمريكا الشمالية على سوق علاج التخثر المفرط بأكبر حصة إيرادات بلغت 42.3% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات المبتكرة، وأنشطة البحث والتطوير القوية في الولايات المتحدة، مما دفع إلى تبني العلاج على نطاق أوسع.

- تستفيد المنطقة من مستشفيات عريقة ومراكز علاج متخصصة وبرامج توعية شاملة للمرضى تشجع على التشخيص المبكر والالتزام بالأنظمة العلاجية. كما أن ارتفاع الإنفاق على الرعاية الصحية، وسياسات السداد المواتية، والتركيز على الطب الدقيق، كلها عوامل تساهم في نمو السوق.

- تُمكّن التجارب السريرية المتزايدة والتعاون بين مؤسسات الرعاية الصحية وشركات الأدوية من الوصول بشكل أسرع إلى العلاجات الجديدة. كما يُسهم توافر أدوات التشخيص المتقدمة في الكشف الدقيق وفي الوقت المناسب عن الاضطرابات الخثارية.

نظرة ثاقبة على سوق علاجات فرط التخثر في الولايات المتحدة:

استحوذ سوق علاجات فرط التخثر في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالانتشار المتزايد لاضطرابات التخثر وزيادة اعتماد علاجات مضادات التخثر المتقدمة. وتعزز البنية التحتية القوية للرعاية الصحية، والوعي العالي لدى المرضى، والتفضيل المتزايد للتشخيص المبكر والرعاية المتخصصة، توسع السوق. وتشهد البلاد طفرة في التجارب السريرية ومبادرات البحث التي تركز على تطوير علاجات الجيل التالي. بالإضافة إلى ذلك، تُسهّل المبادرات الحكومية والبرامج الصحية التي تستهدف أمراض القلب والأوعية الدموية والجلطات انتشار العلاج على نطاق أوسع. ويضمن اعتماد نماذج الرعاية القائمة على المستشفيات والرعاية الخارجية إدارة فعالة لحالات فرط التخثر، مما يُحسّن نتائج المرضى ويدفع عجلة نمو السوق المستدام.

نظرة ثاقبة على سوق علاجات فرط التخثر في أوروبا:

من المتوقع أن يشهد سوق علاجات فرط التخثر في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتزايد الوعي باضطرابات التخثر، وتزايد أعداد كبار السن، والمبادرات الصحية الحكومية. ويعزز الطلب المتزايد على العلاجات المتقدمة وبروتوكولات العلاج المنظمة في المستشفيات والعيادات التخصصية هذا النمو. كما تُسهم الأطر التنظيمية التي تشجع على استخدام مضادات التخثر المبتكرة والعلاجات الداعمة في هذا النمو. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا تحسنًا في معدلات التشخيص بفضل تحسين فرص الحصول على الرعاية الصحية وبرامج تثقيف المرضى. كما يُعزز الاستثمار في البحث والتطوير لخيارات علاجية جديدة نمو السوق في جميع أنحاء أوروبا، وخاصةً في مراكز الرعاية الصحية الحضرية والعيادات التخصصية.

نظرة ثاقبة على سوق علاجات فرط التخثر في المملكة المتحدة:

من المتوقع أن ينمو سوق علاجات فرط التخثر في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد انتشار اضطرابات التخثر وبنية تحتية قوية للرعاية الصحية. تعمل هيئة الخدمات الصحية الوطنية (NHS) وقطاع الرعاية الصحية الخاص بنشاط على تعزيز التشخيص المبكر والإدارة الفعالة من خلال العلاجات المضادة للتخثر. كما تشجع الإرشادات السريرية التي توصي بأنظمة علاجية منظمة للمرضى المعرضين لمخاطر عالية على تبني هذه العلاجات. ويدعم النمو وعي المرضى المتزايد بمخاطر التخثر، إلى جانب برامج البحث المستمرة وتوافر العلاجات المبتكرة. بالإضافة إلى ذلك، فإن وجود مراكز متخصصة في أمراض الدم والتعاون بين المستشفيات ومعاهد البحث يعزز من إمكانية الحصول على العلاج وجودته، مما يساهم في التوسع المطرد للسوق في المملكة المتحدة.

نظرة عامة على سوق علاجات فرط التخثر في ألمانيا:

من المتوقع أن يشهد سوق علاجات فرط التخثر في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي باضطرابات التخثر وتزايد الطلب على العلاجات المبتكرة. تدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز القوي على البحث والتطوير، اعتماد خيارات علاجية متقدمة. المستشفيات والمراكز التخصصية مجهزة بأحدث أدوات التشخيص، مما يتيح الكشف الدقيق والتدخل في الوقت المناسب. كما تعزز برامج تثقيف المرضى ومبادرات الرعاية الوقائية نمو السوق. بالإضافة إلى ذلك، تشجع التغطية التأمينية وسياسات السداد المواتية لعلاجات مضادات التخثر على توسيع نطاق استخدامها بين الفئات السكانية المعرضة للخطر، مما يعزز التوسع المستدام للسوق.

نظرة عامة على سوق علاجات فرط التخثر في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق علاجات فرط التخثر في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، والذي يُقدر بنحو 1.5 مليار دولار أمريكي، مدفوعًا بتزايد انتشار الاضطرابات الخثارية، وتحسين البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح في دول مثل الصين والهند واليابان. تشهد المنطقة تحسنًا في الوصول إلى المستشفيات والعيادات التخصصية ومراكز التشخيص، مما يُسهّل الكشف والعلاج في الوقت المناسب. تُسهم المبادرات الحكومية المتنامية لتحسين تغطية الرعاية الصحية، إلى جانب زيادة برامج توعية المرضى، في زيادة اعتماد العلاجات المتقدمة. كما تُسرّع استثمارات شركات الأدوية في المنطقة من توافر خيارات علاجية مبتكرة. ويزيد التوسع الحضري السريع وتزايد أعداد الطبقة المتوسطة من الطلب على علاجات فرط التخثر سهلة المنال وفعالة.

نظرة ثاقبة على سوق علاجات فرط التخثر في اليابان:

يشهد سوق علاجات فرط التخثر في اليابان زخمًا متزايدًا بفضل تزايد انتشار اضطرابات التخثر، وشيخوخة السكان، والبنية التحتية الصحية المتينة. تُسهّل المستشفيات والمراكز التخصصية المتطورة، المجهزة بتقنيات تشخيص وعلاج متطورة، الكشف المبكر وإدارة العلاج بفعالية. كما أن الوعي العالي لدى المرضى والمبادرات الحكومية التي تُعزز الرعاية الوقائية والالتزام بإرشادات العلاج تُعزز نمو السوق. إضافةً إلى ذلك، يُسهم تركيز اليابان على البحث والتطوير في مجال أمراض الدم وعلاجات مضادات التخثر في دعم طرح علاجات مبتكرة، مما يُحسّن نتائج المرضى ويوسع السوق باستمرار.

نظرة عامة على سوق علاجات فرط التخثر في الصين:

شكّل سوق علاجات فرط التخثر في الصين أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تزايد انتشار الاضطرابات الخثارية، والتوسع العمراني السريع، وارتفاع الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية. وقد ساهم تحسين الوصول إلى المستشفيات والعيادات التخصصية ومراكز التشخيص في تعزيز التشخيص المبكر واعتماد العلاجات الفعالة. كما تدعم المبادرات الحكومية التي تشجع على تحديث الرعاية الصحية وتوفر علاجات مضادة للتخثر متقدمة نمو السوق. ويساهم تزايد الوعي بين المرضى ومقدمي الرعاية الصحية، إلى جانب الاستثمار في البحث والتطوير للعلاجات المبتكرة، في توسع السوق. ويواصل نمو الطبقة المتوسطة في الصين والتركيز على تقديم رعاية صحية عالية الجودة دفع عجلة اعتماد علاجات فرط التخثر في جميع أنحاء البلاد.

حصة سوق علاج فرط التخثر

إن صناعة علاج فرط التخثر يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سانوفي (فرنسا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة إيساي المحدودة (اليابان)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- ليلي (الولايات المتحدة)

أحدث التطورات في سوق علاج فرط التخثر العالمي

- في أبريل 2024، وافقت إدارة الغذاء والدواء الأمريكية على عقار Beqvez (fidanacogene elaparvovec) لعلاج البالغين المصابين بالهيموفيليا B المتوسطة إلى الشديدة. يوفر هذا العلاج الجيني حلاً طويل الأمد من خلال معالجة السبب الجيني الكامن وراء هذا الاضطراب، مما يمثل إنجازًا مهمًا في علاج الهيموفيليا.

- في أغسطس 2025، أفادت الجمعية الأوروبية لأمراض القلب أن العلاج المطول بأبيكسابان بجرعة 2.5 ملغ مرتين يوميًا قلل بشكل ملحوظ من تكرار الإصابة بالانسداد الوريدي الخثاري (VTE) لدى المرضى الذين يعانون من أحداث مُستحثة. تُؤكد هذه النتيجة أهمية العلاج المُطول بمضادات التخثر في منع تكرار الإصابة بالانسداد الوريدي الخثاري.

- في سبتمبر 2025، سلّطت المؤسسة الوطنية لاضطرابات النزيف الضوء على تطورات جديدة في مجال رعاية اضطرابات النزيف، بما في ذلك إدخال علاجات مُمتدة لنصف العمر وعوامل إعادة التوازن. تهدف هذه الابتكارات إلى تحسين فعالية العلاج وجودة حياة المريض.

- في مارس 2025، أعلنت شركة سانوفي عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على دواء Qfitlia (fitusiran) كأول علاج في الولايات المتحدة لعلاج الهيموفيليا A أو B، مع أو بدون مثبطات. تُمثل هذه الموافقة تقدمًا ملحوظًا في علاج اضطرابات النزيف، حيث تُقدم نهجًا جديدًا لإدارة هذه الحالات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.