Global Hyponatremia Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.49 Billion

USD

3.62 Billion

2024

2032

USD

2.49 Billion

USD

3.62 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.62 Billion | |

| % | |

|

تجزئة سوق علاج نقص صوديوم الدم العالمي، حسب النوع (نقص صوديوم الدم الكاذب، نقص صوديوم الدم الحقيقي، نقص صوديوم الدم الانتقالي، وغيرها)، العلاج (العلاج بالسوائل الوريدية، الأدوية، وغيرها)، طرق الإعطاء (عن طريق الفم، الحقن، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، الرعاية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج نقص صوديوم الدم

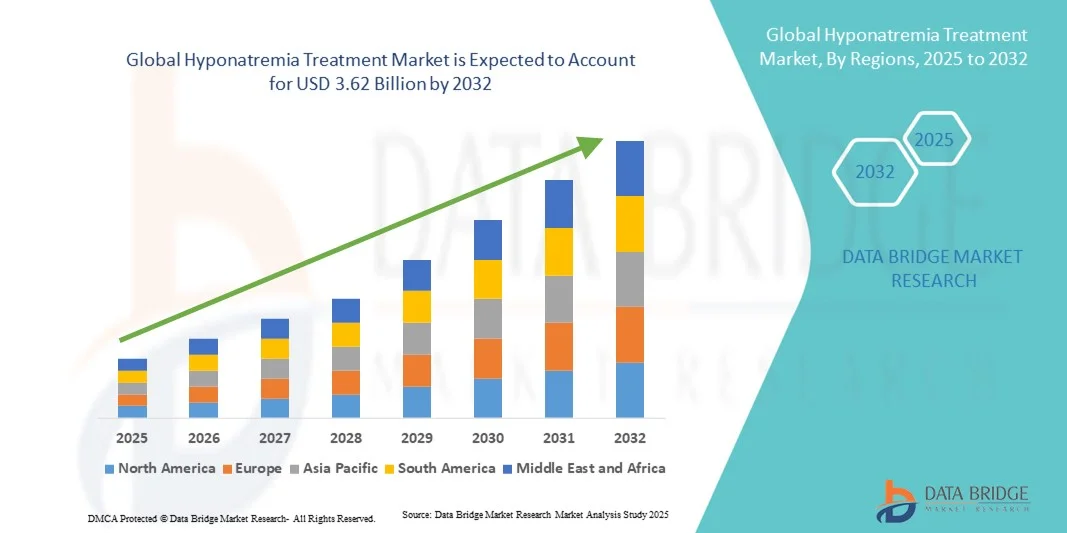

- تم تقييم حجم سوق علاج نقص صوديوم الدم العالمي بنحو 2.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لنقص صوديوم الدم عالميًا، بالإضافة إلى تزايد الوعي بالتشخيص والعلاج المبكرين. كما أن التطورات التكنولوجية في أساليب التشخيص وتطوير أساليب علاجية جديدة تُعزز توسع السوق.

- بالإضافة إلى ذلك، فإن تزايد أعداد كبار السن، وتزايد حالات دخول المستشفيات بسبب الأمراض المزمنة، وإدخال تركيبات دوائية متطورة، كلها عوامل تُولّد طلبًا قويًا على حلول علاجية فعّالة لنقص صوديوم الدم. تُسرّع هذه العوامل مجتمعةً بشكل كبير من اعتماد منتجات علاج نقص صوديوم الدم، وتُعزز نمو السوق بشكل عام.

تحليل سوق علاج نقص صوديوم الدم

- أصبح سوق علاج نقص صوديوم الدم، الذي يتناول إدارة مستويات الصوديوم المنخفضة بشكل غير طبيعي في الدم، مهمًا بشكل متزايد في إعدادات الرعاية الصحية الحديثة بسبب الانتشار المتزايد للأمراض المزمنة، وتوسع عدد كبار السن، والوعي المتزايد بشأن اضطرابات الإلكتروليت.

- ينشأ نمو السوق في المقام الأول بسبب زيادة حالات الإصابة بأمراض مثل قصور القلب وتليف الكبد وأمراض الكلى، والتي غالبًا ما تؤدي إلى نقص صوديوم الدم، إلى جانب التقدم في تقنيات التشخيص وتطوير خيارات علاجية أكثر فعالية.

- هيمنت أمريكا الشمالية على سوق علاج نقص صوديوم الدم، محققةً أكبر حصة إيرادات بلغت 41.7% في عام 2024، مدعومةً ببنية تحتية قوية للرعاية الصحية، ومعدلات تشخيص أعلى، وانتشار واسع لخيارات العلاج المتقدمة. وتصدّرت الولايات المتحدة المنطقة بفضل أنشطة البحث القوية، وارتفاع نفقات الرعاية الصحية، وتوافر العلاجات ذات العلامات التجارية والعلاجات الجنيسة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج نقص صوديوم الدم خلال فترة التنبؤ، ويعزى ذلك إلى نمو مجموعة المرضى وزيادة الاستثمارات في الرعاية الصحية وتحسين الوصول إلى الرعاية الطبية في دول مثل الصين والهند واليابان.

- هيمن قطاع الأدوية على سوق علاج نقص صوديوم الدم بأكبر حصة إيرادات بلغت 49.3% في عام 2024، مدفوعًا بالاستخدام الواسع النطاق لمضادات مستقبلات الفازوبريسين، ومدرّات البول العروية، والديميكلوسيكلين في كل من الحالات الحادة والمزمنة.

نطاق التقرير وتجزئة سوق علاج نقص صوديوم الدم

|

صفات |

رؤى السوق الرئيسية لعلاج نقص صوديوم الدم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج نقص صوديوم الدم

راحة مُحسَّنة من خلال الابتكارات العلاجية المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق علاج نقص صوديوم الدم العالمي التكامل المتزايد بين التقنيات العلاجية المتقدمة، وأنظمة توصيل الأدوية المبتكرة، وأدوات الصحة الرقمية التي تُحسّن دقة العلاج وراحة المريض. يُمكّن هذا التقارب مُقدمي الرعاية الصحية من تقديم رعاية أكثر تخصيصًا وفعالية للأفراد الذين يعانون من اضطرابات اختلال توازن الصوديوم.

- على سبيل المثال، يزداد استخدام التركيبات الحديثة، مثل العلاجات القائمة على التولفابتان، لآلية عملها المُستهدفة في إدارة نقص صوديوم الدم المرتبط بقصور القلب ومتلازمة إفراز الهرمون المضاد لإدرار البول غير المناسب (SIADH). وبالمثل، أدى طرح تركيبات المحاليل الملحية الوريدية الجاهزة للاستخدام والعلاجات الفموية المُتحكم في إطلاقها إلى تبسيط سير العمل في المستشفيات مع تحسين سلامة العلاج ودقته.

- كما حسّنت التطورات الحديثة في أنظمة التشخيص في نقطة الرعاية إمكانية مراقبة مستويات الصوديوم في المصل آنيًا، مما يُمكّن الأطباء من إجراء تعديلات علاجية دقيقة وفي الوقت المناسب. علاوة على ذلك، يتم اعتماد منصات مراقبة العلاج المتكاملة رقميًا في البيئات السريرية لمساعدة الأطباء على تتبع تقدم حالة المريض وتعديل برامج العلاج بناءً على استجاباته الفردية.

- يُسهّل التكامل السلس لهذه الحلول العلاجية المتقدمة مع أدوات دعم القرارات السريرية إدارة المرضى بشكل مركزي وفعّال. فمن خلال واجهة رقمية واحدة، يُمكن لمتخصصي الرعاية الصحية مراقبة توازن السوائل، وتحليل نتائج المختبر، وتعديل جرعات الأدوية، مما يضمن نتائج علاجية مُثلى.

- هذا التوجه نحو مناهج علاجية قائمة على البيانات، ومخصصة، ومرتكزة على المريض، يُحدث تغييرًا جذريًا في مشهد إدارة نقص صوديوم الدم. ونتيجةً لذلك، تُضخّ شركات الأدوية الرائدة، مثل شركة أوتسوكا للأدوية المحدودة، وشركة فيرينج للأدوية، استثماراتٍ ضخمة في البحث والتطوير لعلاجات الجيل التالي التي تهدف إلى تحسين الفعالية، وتقليل الآثار الجانبية، وتعزيز التزام المرضى بالعلاج.

- يتزايد الطلب على العلاجات التي توفر دقة أكبر في العلاج وسهولة في الإدارة وتحسين تجربة المريض بسرعة في المستشفيات ومرافق الرعاية الخارجية في جميع أنحاء العالم، حيث يؤكد الأطباء وأنظمة الرعاية الصحية بشكل متزايد على أهمية إدارة الإلكتروليت الشاملة

ديناميكيات سوق علاج نقص صوديوم الدم

سائق

الحاجة المتزايدة بسبب ارتفاع معدل الإصابة والوعي باضطرابات الإلكتروليت

- إن ارتفاع معدل الإصابة بنقص صوديوم الدم على مستوى العالم، مدفوعًا بتزايد عدد كبار السن، وانتشار الأمراض المزمنة مثل قصور القلب، وتليف الكبد، واضطرابات الكلى، وزيادة معدلات الاستشفاء، هو المحرك الرئيسي لنمو السوق.

- على سبيل المثال، في أبريل 2024، وسّعت شركة أوتسوكا للأدوية المحدودة نطاق التجارب السريرية لعلاجها المضاد لمستقبلات الفازوبريسين لتقييم فعاليته وسلامته على المدى الطويل في علاج نقص صوديوم الدم المزمن. تُبرز هذه التطورات الحاجة المتزايدة إلى خيارات علاجية مبتكرة وموثوقة في هذا المجال العلاجي.

- مع تزايد وعي الأطباء والمرضى بالمخاطر المحتملة المرتبطة باختلال توازن الصوديوم غير المعالج أو غير المُدار بشكل صحيح، يتزايد الطلب على التدخلات الدوائية وغير الدوائية الفعالة

- علاوة على ذلك، فإن التركيز المتزايد على برامج إدارة الإلكتروليت القائمة على المستشفيات وبروتوكولات التشخيص المتكاملة يعزز اعتماد أنظمة العلاج الموحدة التي تعزز كل من النتائج السريرية وسلامة المرضى.

- إن سهولة استخدام التركيبات الجديدة، بما في ذلك مضادات الفازوبريسين الفموية والمحاليل الملحية عالية التوتر المصممة لتصحيح مستويات الصوديوم بشكل مُتحكم فيه، تُعزز الإقبال عليها في كل من مرافق الرعاية الصحية الداخلية والخارجية. إضافةً إلى ذلك، يُسهم توافر الإرشادات السريرية القائمة على الأدلة وزيادة الإنفاق على الرعاية الصحية في إدارة اضطرابات الإلكتروليت في تعزيز توسع السوق.

ضبط النفس/التحدي

المخاوف بشأن الآثار السلبية وتكاليف العلاج والوصول المحدود في المناطق النامية

- على الرغم من تزايد الطلب، تُشكّل بعض التحديات - مثل الآثار الجانبية الضارة المرتبطة بفئات أدوية مُحددة، وارتفاع تكاليف العلاج، وعدم تكافؤ فرص الحصول على الرعاية الصحية - قيودًا على الاستخدام الأوسع. على سبيل المثال، تتطلب علاجات مثل التولفابتان مراقبة دقيقة لوظائف الكبد ، مما قد يحد من استخدامها لدى فئات معينة من المرضى.

- وعلاوة على ذلك، فإن التكاليف المرتفعة المرتبطة بالعلاجات الدوائية المتقدمة يمكن أن تشكل عائقاً في البلدان المنخفضة والمتوسطة الدخل حيث تظل ميزانيات الرعاية الصحية وأطر السداد محدودة.

- إن معالجة هذه المخاوف من خلال إنتاج أدوية عامة فعالة من حيث التكلفة ، وتوسيع نطاق برامج التوعية السريرية ، وتحسين بروتوكولات الجرعات أمرٌ بالغ الأهمية لضمان تكافؤ فرص الحصول على العلاج. وتؤكد شركات الأدوية بشكل متزايد على شفافية بيانات السلامة ومبادرات القدرة على تحمل التكاليف لبناء ثقة أكبر بين الأطباء والمرضى.

- في حين أن تحسينات البنية التحتية للرعاية الصحية جارية على مستوى العالم، فإن التفاوت في القدرات التشخيصية وتوافر الأدوية لا يزال يعيق الإدارة المتسقة لنقص صوديوم الدم، وخاصة في أنظمة الرعاية الصحية الريفية أو غير المتطورة.

- إن التغلب على هذه الحواجز من خلال التعليم السريري المعزز وبرامج اليقظة الدوائية القوية والتعاون الاستراتيجي بين شركات الأدوية ومنظمات الرعاية الصحية سيكون ضروريًا لتحقيق نمو مستدام للسوق.

نطاق سوق علاج نقص صوديوم الدم

يتم تقسيم السوق على أساس النوع والعلاج وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج نقص صوديوم الدم إلى نقص صوديوم الدم الكاذب، ونقص صوديوم الدم الحقيقي، ونقص صوديوم الدم الانتقالي، وغيرها. هيمن قطاع نقص صوديوم الدم الحقيقي على السوق محققًا أكبر حصة إيرادات بلغت 46.8% في عام 2024، مدفوعًا بانتشاره الواسع بين مرضى الكلى المزمن، وقصور القلب الاحتقاني، وتليف الكبد. يُمثل نقص صوديوم الدم الحقيقي انخفاضًا فعليًا في مستويات الصوديوم في المصل، مما يجعله النوع الأكثر أهمية سريريًا والذي يتطلب رعاية طبية فورية. تُولي المستشفيات والعيادات المتخصصة أولوية لعلاج نقص صوديوم الدم الحقيقي لارتباطه المباشر بالمرض وخطر الوفاة. يُسهم ازدياد الوعي بين العاملين في مجال الرعاية الصحية وتحسين القدرات التشخيصية في تعزيز هيمنته على السوق. يستفيد هذا القطاع من تزايد استخدام مضادات مستقبلات الفازوبريسين، وحقن المحاليل الملحية عالية التوتر، وغيرها من التدخلات الدوائية. تُعزز تقنيات المراقبة المتقدمة في وحدات العناية المركزة والعناية المركزة الكشف المبكر وفعالية العلاج. تُعزز المبادرات الحكومية والخاصة للتوعية باضطرابات الإلكتروليت اعتماد هذا القطاع. وتُوحَّد بروتوكولات العلاج عالميًا، مما يجعل هذا القطاع محوريًا لإيرادات السوق الإجمالية. ويزيد تزايد أعداد كبار السن والأمراض المزمنة المرتبطة بنمط الحياة من انتشاره. وتدعم الأبحاث السريرية وموافقات العلاجات الجديدة باستمرار حضوره القوي في السوق. وتعزز الابتكارات الدوائية التي تركز على سلامة وفعالية العلاجات الموجهة ريادة هذا القطاع. ويضمن الجمع بين عبء المرض المرتفع وخيارات العلاج الموثوقة نموًا واستثمارًا ثابتين في السوق.

من المتوقع أن يشهد قطاع نقص صوديوم الدم الانتقالي أسرع معدل نمو سنوي مركب بنسبة 7.9% بين عامي 2025 و2032، مدفوعًا بتزايد حالات تخفيف الصوديوم المرتبطة بفرط سكر الدم والاضطرابات الأيضية. ينشأ نقص صوديوم الدم الانتقالي نتيجةً لتحولات السوائل الناتجة عن حالات فرط الأسمولية، والتي يزداد تشخيصها في وحدات العناية المركزة ومرضى السكري. تساعد التشخيصات المختبرية المُحسّنة على تمييزه عن نقص صوديوم الدم الحقيقي، مما يسمح بالتدخل في الوقت المناسب ومنع المضاعفات. وقد زاد الكشف المبكر وإرشادات العلاج المناسبة من ثقة الأطباء في إدارة هذا النوع بفعالية. ويعزز الوعي المتزايد بين أخصائيي الرعاية الصحية بخصائصه المرضية المميزة اعتماده. وتُطبّق المستشفيات والعيادات التخصصية بشكل متزايد بروتوكولات لإدارة السوائل بدقة. كما تُساعد التطورات في معدات الفحص والمراقبة في نقطة الرعاية على تسريع التشخيص. وتوفر الخيارات الدوائية، إلى جانب العلاج المناسب بالسوائل، نتائج فعّالة. ويدعم انتشار نقص صوديوم الدم الانتقالي في رعاية الطوارئ ومرضى العمليات الجراحية الطلب عليه. وتُسلّط برامج التعليم الطبي المستمر الضوء على أهميته، مما يُحفّز اعتماده. يُعزز التوسع الحضري المتزايد وفرص الحصول على الرعاية الصحية في الاقتصادات الناشئة فرص النمو. ومن المتوقع أن يُسرّع الاستثمار في أبحاث تحسين النهج العلاجية توسع السوق. كما يُسهم تزايد خيارات مراقبة المرضى الخارجيين والرعاية المنزلية في نمو القطاع، مما يضمن معدل نمو سنوي مركب سريع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج نقص صوديوم الدم إلى علاجات السوائل الوريدية، والأدوية، وغيرها. هيمن قطاع الأدوية على السوق محققًا أكبر حصة من الإيرادات بنسبة 49.3% في عام 2024، مدفوعًا بالاستخدام الواسع النطاق لمضادات مستقبلات الفازوبريسين، ومدرّات البول العروية، والديميكلوسيكلين في الحالات الحادة والمزمنة. تُوفّر الأدوية تحكمًا مُوجّهًا في مستويات الصوديوم في المصل بنتائج متوقعة، مما يجعلها الخيار الأول للأطباء. تُفضّل المستشفيات والعيادات ومراكز الرعاية المتخصصة على نطاق واسع التدخل الدوائي لإدارة نقص صوديوم الدم الحاد. تُوصف الأدوية ذات العلامات التجارية، مثل التولفابتان والكونيفابتان، على نطاق واسع نظرًا لفعاليتها المُثبتة. تُعزّز زيادة الاستثمار في البحث والتطوير للعلاجات الجديدة ريادة هذا القطاع. كما يستفيد هذا القطاع من الموافقات التنظيمية القوية والتغطية التأمينية في المناطق المتقدمة. يُحسّن اعتماد بروتوكولات العلاج القائمة على الأدلة النتائج السريرية. يدعم ارتفاع معدل انتشار الأمراض المصاحبة التي تتطلب أدوية طويلة الأمد الطلب المُستمر. يُعزز التعليم الطبي المُستمر والإرشادات السريرية استخدامها. يساهم تزايد وعي المرضى بالعلاجات الدوائية في زيادة اعتمادها. وتوسّع شركات الأدوية قنوات توزيعها عالميًا. ويضمن الجمع بين الفعالية وسهولة الوصول ومسارات العلاج الموحدة هيمنة هذه الشركات. وتعتمد المستشفيات ومرافق العيادات الخارجية بشكل كبير على الأدوية في الرعاية الحادة والوقائية.

من المتوقع أن يشهد قطاع العلاج بالسوائل الوريدية أسرع معدل نمو سنوي مركب بنسبة 8.2% بين عامي 2025 و2032، نظرًا لأهميته في إدارة نقص صوديوم الدم الحاد. تتيح المحاليل الملحية عالية التوتر ومتساوية التوتر تصحيحًا سريعًا لمستويات الصوديوم المنخفضة بشكل خطير. تعتمد أقسام العناية المركزة والطوارئ بشكل متزايد على العلاج بالسوائل لتحقيق الاستقرار الفوري. تضمن البروتوكولات السريرية المُحسّنة الإدارة الآمنة، مما يقلل من خطر متلازمة إزالة الميالين التناضحية. يتزايد اعتماد هذا العلاج في الدول النامية ذات البنية التحتية المتنامية للمستشفيات. يُعزز التكامل مع أنظمة التسريب المتقدمة الدقة ونتائج العلاج. يتم تدريب مقدمي الرعاية الصحية على تخصيص العلاج بناءً على حالة المريض. تُفضل المستشفيات العلاج الوريدي للمرضى الذين يعانون من أمراض مصاحبة حادة تتطلب مراقبة مستمرة. تُساهم المراقبة المدعومة بالطب عن بُعد وخدمات التسريب المنزلي في زيادة اعتماد المرضى الخارجيين. تُعزز الابتكارات الصيدلانية لتركيبات وريدية أكثر أمانًا النمو بشكل أكبر. يدعم ارتفاع معدل انتشار نقص صوديوم الدم الحاد لدى مرضى الجراحة والأورام توسع هذا القطاع. تُسلط حملات التوعية الضوء على التدخل العلاجي بالسوائل في الوقت المناسب. إن التركيز المتزايد على الرعاية التي تركز على المريض والخروج السريع من المستشفى يؤدي إلى التبني المستدام.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم سوق علاج نقص صوديوم الدم إلى علاج فموي، وحقني، وغيرها. هيمن قطاع العلاج بالحقن على السوق محققًا أكبر حصة إيرادات بلغت 45.6% في عام 2024، نظرًا لتفضيله للإعطاء الوريدي في الحالات الحادة والمُعالجة في المستشفيات. يضمن الإعطاء بالحقن تصحيحًا سريعًا ومنضبطًا لمستويات صوديوم الدم، وهو أمر بالغ الأهمية في وحدة العناية المركزة والرعاية الطارئة. تُعطي المستشفيات الأولوية لهذا المسار لعلاج المحاليل الملحية عالية التوتر ومضادات الفازوبريسين القابلة للحقن نظرًا لنتائجها العلاجية الموثوقة. يُسهّل الطاقم الطبي الماهر ومرافق الحقن المتطورة الإعطاء. تتيح المراقبة المستمرة ضبط الجرعة بدقة. تدعم مبادرات الرعاية الصحية الحكومية والخاصة العلاج بالحقن في المستشفيات. تُحسّن البروتوكولات المُوحدة للعلاج بالحقن السلامة وتُقلل المضاعفات. يُعزز الإقبال الكبير على العلاج بالحقن في مراكز الرعاية الحرجة ورعاية ما بعد الجراحة ريادة هذا القطاع. تُفضّل الإرشادات السريرية الإعطاء بالحقن في حالات نقص صوديوم الدم الشديد. يستفيد هذا القطاع من البنية التحتية القوية للمستشفيات في أمريكا الشمالية وأوروبا. يضمن التطور الصيدلاني تركيبات معقمة وآمنة وفعالة. ويعزز الوعي بين العاملين في مجال الرعاية الصحية استمرارية تبني هذه المنتجات. وتدعم هيمنة هذا القطاع ارتفاع معدلات انتشاره ومتطلبات الرعاية الحرجة.

من المتوقع أن يُسجل قطاع العلاج الفموي أسرع معدل نمو سنوي مركب بنسبة 7.4% بين عامي 2025 و2032، مدفوعًا بالراحة وخيارات العلاج غير الجراحية لنقص صوديوم الدم المزمن. تُوفر الأدوية الفموية، مثل أقراص تولفابتان، مرونةً لرعاية المرضى الخارجيين والعلاج المنزلي. ويتحسن التزام المرضى بالعلاج بفضل سهولة الاستخدام ومتطلبات المراقبة البسيطة. ويُعزز توسيع خدمات الرعاية المنزلية ودعم الصحة عن بُعد تبني العلاج الفموي. وتُعزز الابتكارات الصيدلانية لتحسين التوافر البيولوجي والتركيبات ذات الإطلاق المُستدام النمو. وتُشجع برامج إدارة الأمراض المزمنة العلاج الفموي للعلاج طويل الأمد. وتصف المستشفيات والعيادات بشكل متزايد الأدوية الفموية لنقص صوديوم الدم الخفيف إلى المتوسط. وتُعلم حملات التوعية المرضى حول الإدارة المنزلية الآمنة. وتدعم العيادات الخارجية العلاج الفموي باعتباره فعالاً من حيث التكلفة وملائمًا للمرضى. ويُعزز النمو في الأسواق الناشئة مع تحسين الوصول إلى الرعاية الصحية تبني العلاج. وتُزيد خيارات العلاج المُركب من التنوع السريري. وبشكل عام، تُعزز راحة المرضى وتوسع البنية التحتية للرعاية المنزلية تبني العلاج السريع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج نقص صوديوم الدم إلى عيادات ومستشفيات ورعاية منزلية وغيرها. استحوذ قطاع المستشفيات على أكبر حصة من الإيرادات بنسبة 53.1% في عام 2024، بفضل إدارة حالات نقص صوديوم الدم الحادة والمعقدة للمرضى الداخليين. تمتلك المستشفيات بنية تحتية متطورة للتشخيص والمراقبة والعلاج. تضمن الفرق متعددة التخصصات في وحدات العناية المركزة والعناية الحرجة إدارة فعّالة. تقدم المستشفيات العلاج الوريدي والتدخلات الدوائية والمراقبة المستمرة. يزيد الإقبال الكبير على المستشفيات وانتشار الأمراض المصاحبة من اعتمادها. تُفضّل سياسات التغطية التأمينية وسداد التكاليف العلاجات القائمة على المستشفيات. كما تُعدّ المستشفيات مواقع رئيسية للتجارب السريرية واعتماد العلاجات الجديدة. يُعزز التدريب المستمر للموظفين بروتوكولات الإدارة السليمة. تدعم مبادرات المستشفيات الحكومية والخاصة توسيع البنية التحتية. تبقى المستشفيات نقطة التوزيع الرئيسية لأدوية الرعاية الحرجة. يُعزز اعتماد بروتوكولات العلاج القائمة على الأدلة النتائج. يُعزز التحضر وزيادة الإنفاق على الرعاية الصحية هيمنة هذا القطاع. تظل المستشفيات هي المستخدم النهائي الأكثر ثقة لإدارة نقص صوديوم الدم.

من المتوقع أن يُسجل قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 8.6% بين عامي 2025 و2032، مدفوعًا بالاتجاه المتزايد نحو المراقبة المنزلية وعلاج نقص صوديوم الدم الخفيف أو المزمن. يُفضل المرضى بشكل متزايد الأدوية الفموية وأجهزة المراقبة المحمولة. تُمكّن منصات الطب عن بُعد الأطباء من مراقبة مستويات الصوديوم عن بُعد وتعديل العلاج. يُقلل تبني الرعاية المنزلية من حالات إعادة الدخول إلى المستشفى وتكاليفها. يُعزز توافر موارد تثقيف المرضى الالتزام. تُعزز برامج إدارة الأمراض المزمنة العلاج المنزلي الآمن. يدعم توسيع نطاق تغطية التأمين الصحي لعلاجات الرعاية المنزلية النمو. تُسهّل التطورات التكنولوجية في أجهزة التسريب والتشخيص المحمولة تبني هذه الخدمات. يستفيد هذا القطاع من تزايد الوعي براحة الرعاية المنزلية. يستفيد كبار السن والمرضى ذوو الإعاقة بشكل خاص. تُكمل الصيدليات الإلكترونية وخدمات الصحة الإلكترونية الرعاية المنزلية. تشهد المناطق الحضرية وشبه الحضرية معدلات تبني أعلى. تُحفز مرونة الرعاية المنزلية ونهجها المُركز على المريض نمو السوق السريع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج نقص صوديوم الدم إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 47.8% في عام 2024، بفضل الشراء المركزي وصرف الأدوية الأساسية. تضمن المستشفيات مراقبة الجودة وأصالة العلاجات. تلبي صيدليات المستشفيات احتياجات المرضى الداخليين ووحدات العناية المركزة. يتم الحصول على الأدوية الأساسية، مثل مضادات الفازوبريسين والمحاليل الملحية عالية التوتر، بشكل أساسي من هذه الصيدليات. ينسق الطاقم الطبي مع صيدليات المستشفيات لضمان التوزيع في الوقت المناسب. تستفيد صيدليات المستشفيات من الثقة المؤسسية وسلاسل التوريد الراسخة. يضمن الشراء بالجملة توافر الأدوية الأساسية. يعزز الامتثال للوائح التنظيمية الموثوقية والسلامة. يُحسّن اعتماد أنظمة إدارة صيدليات المستشفيات الكفاءة التشغيلية. يُسهّل التكامل مع السجلات الصحية الإلكترونية دقة الوصفات الطبية. يُعزز تركيز المستشفيات على سلامة المرضى استخدام الصيدليات. تُعزز العلاقات الراسخة مع شركات الأدوية استقرار الإمداد. تظل صيدليات المستشفيات نقطة التوزيع الرئيسية للأدوية عالية القيمة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 9.1% بين عامي 2025 و2032، مدفوعًا بسهولة الاستخدام وتزايد انتشار التجارة الإلكترونية في قطاع الرعاية الصحية. يفضل المرضى بشكل متزايد طلب أدوية العلاج المزمن عبر الإنترنت. تتكامل خدمات الطب عن بُعد مع الصيدليات الإلكترونية للتوصيل إلى المنازل. توفر المنصات الرقمية شفافية أفضل في الأسعار، وتوفرًا أفضل، ودعمًا أفضل للمرضى. تُعزز الصيدليات الإلكترونية الوصول إلى الخدمات في المناطق النائية والمحرومة. يُعزز انتشار الهواتف الذكية والوصول إلى الإنترنت الاستخدام. تُحسّن خدمات الاشتراك وإعادة التعبئة التلقائية من الالتزام. تدعم الأطر التنظيمية في الدول المتقدمة مبيعات الأدوية عبر الإنترنت. يُشجع التوسع في الرعاية المنزلية والعلاج في العيادات الخارجية التوزيع عبر الإنترنت. تُعزز حملات التسويق والتوعية ثقة المرضى. تضمن الشراكات مع شركات الخدمات اللوجستية التسليم في الوقت المحدد. تتوفر معلومات تثقيف المرضى ومعلومات السلامة على نطاق واسع رقميًا. يستفيد هذا القطاع من نمو تبني الصحة الرقمية عالميًا، مما يضمن معدل نمو سنوي مركب مرتفعًا ومستدامًا.

تحليل إقليمي لسوق علاج نقص صوديوم الدم

- سيطرت أمريكا الشمالية على سوق علاج نقص صوديوم الدم بأكبر حصة إيرادات بلغت 41.7% في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، ومعدلات التشخيص والعلاج الأعلى، والاعتماد الواسع النطاق على خيارات العلاج المتقدمة.

- يواصل التركيز القوي في المنطقة على الأبحاث السريرية، إلى جانب وجود كبار اللاعبين في مجال الأدوية، تسريع اعتماد الأدوية ذات العلامات التجارية والأدوية العامة لإدارة اضطرابات اختلال توازن الصوديوم.

- علاوة على ذلك، تساهم سياسات السداد المواتية والوعي المتزايد بين الأطباء فيما يتعلق بالمخاطر المرتبطة بنقص صوديوم الدم في ريادة المنطقة للسوق.

نظرة عامة على سوق علاج نقص صوديوم الدم في الولايات المتحدة

استحوذ سوق علاج نقص صوديوم الدم في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والقدرات التشخيصية القوية، والطلب القوي على العلاجات المبتكرة مثل مضادات مستقبلات الفازوبريسين ومستحضرات المحاليل الملحية عالية التوتر. وتُسهم البنية التحتية السريرية المتطورة في البلاد، والأنشطة البحثية المكثفة في مجال إدارة اضطرابات الإلكتروليت، في تعزيز تبني العلاج. إضافةً إلى ذلك، فإن تزايد عدد كبار السن، وزيادة حالات دخول المستشفيات، وانتشار الأمراض المزمنة مثل قصور القلب وتليف الكبد، كلها عوامل تدفع الطلب المستمر على حلول إدارة نقص صوديوم الدم في المستشفيات ومرافق الرعاية الخارجية.

نظرة عامة على سوق علاج نقص صوديوم الدم في أوروبا

من المتوقع أن يشهد سوق علاج نقص صوديوم الدم في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتزايد الوعي باضطرابات اختلال توازن الإلكتروليتات وتحسينات بروتوكولات الإدارة السريرية في جميع أنحاء المنطقة. ويساهم وجود أنظمة رعاية صحية جيدة التنظيم ومبادرات حكومية لتعزيز دقة التشخيص في تعزيز اعتماد مناهج علاجية موحدة. علاوة على ذلك، فإن شيخوخة السكان وتزايد حالات الأمراض المزمنة، مثل اضطرابات الكلى، يزيدان الطلب على العلاجات الموجهة. كما تشهد المنطقة استثمارات متزايدة في أنظمة المراقبة في المستشفيات لضمان الكشف عن حالات نقص صوديوم الدم وإدارتها في الوقت المناسب.

نظرة عامة على سوق علاج نقص صوديوم الدم في المملكة المتحدة

من المتوقع أن ينمو سوق علاج نقص صوديوم الدم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد عبء الأمراض المزمنة، وزيادة حالات دخول المستشفيات، وزيادة التركيز السريري على إدارة اختلال توازن الكهارل. وقد شددت هيئة الخدمات الصحية الوطنية (NHS) على تحسين الفحص والعلاج للحالات التي تؤدي عادةً إلى نقص صوديوم الدم، مثل قصور القلب وتليف الكبد. علاوة على ذلك، من المتوقع أن يعزز الوعي الصحي العام المتزايد والبحوث الجارية حول العلاجات الفعالة من حيث التكلفة انتشار السوق. كما أن دمج المبادئ التوجيهية القائمة على الأدلة في الممارسة السريرية يُحسّن نتائج العلاج ويدعم نموًا مطردًا في السوق.

نظرة عامة على سوق علاج نقص صوديوم الدم في ألمانيا

من المتوقع أن يشهد سوق علاج نقص صوديوم الدم في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتركيز القوي على الابتكار الطبي والبحوث السريرية وسلامة المرضى. وتدعم البنية التحتية المتطورة للمستشفيات في ألمانيا، والتركيز على تحسين العلاج من خلال الطب الدقيق، زيادة اعتماد العلاجات الدوائية المتقدمة. ولا يزال ارتفاع عدد كبار السن في البلاد، إلى جانب ارتفاع معدل انتشار أمراض القلب والأوعية الدموية والكلى، يدفع الطلب على حلول موثوقة لإدارة نقص صوديوم الدم. علاوة على ذلك، يُحسّن الاستخدام المتزايد للأدلة الواقعية وتحليلات البيانات السريرية في اتخاذ القرارات المتعلقة بالرعاية الصحية من دقة العلاج ونتائج المرضى.

نظرة عامة على سوق علاج نقص صوديوم الدم في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج نقص صوديوم الدم في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة (2025-2032)، مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة، ونمو استثمارات الرعاية الصحية، وتحسين الوصول إلى خدمات التشخيص والعلاج في الاقتصادات النامية. ويعزز التوسع الحضري السريع، والنمو الاقتصادي، وزيادة الوعي الصحي في دول مثل الصين والهند واليابان، الطلب على خيارات علاجية فعالة. كما أن إصلاحات الرعاية الصحية التي تقودها الحكومات، وتوسيع شبكات المستشفيات، والتركيز المتزايد على التشخيص المبكر، تُحسّن نتائج المرضى. ويدعم توسع السوق وجود شركات تصنيع محلية تُقدم تركيبات جنيسة فعالة من حيث التكلفة.

نظرة عامة على سوق علاج نقص صوديوم الدم في اليابان

يشهد سوق علاج نقص صوديوم الدم في اليابان زخمًا متزايدًا بفضل شيخوخة السكان، والتركيز الكبير على الجودة السريرية، والطلب المتزايد على أنظمة العلاج المُخصصة. يشجع نظام الرعاية الصحية الياباني التشخيص المبكر والمراقبة المستمرة لاضطرابات الإلكتروليت، مما يدعم اعتماد العلاجات المتقدمة. كما يُسهم قطاع الأدوية المُعتمد على الأبحاث في البلاد، والمبادرات الحكومية الهادفة إلى إدارة الأمراض المزمنة، في تحفيز النمو. إضافةً إلى ذلك، يُواصل التركيز على سلامة المرضى والابتكار في رعاية المستشفيات تعزيز استخدام أساليب العلاج التقليدية والمبتكرة لنقص صوديوم الدم.

نظرة عامة على سوق علاج نقص صوديوم الدم في الصين

استحوذ سوق علاج نقص صوديوم الدم في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى اتساع قاعدة المرضى في البلاد، وتزايد نفقات الرعاية الصحية، والتحسن السريع في البنية التحتية للمستشفيات. ويُعدّ الوعي المتزايد باضطرابات الإلكتروليتات والمبادرات الحكومية لتعزيز القدرة التشخيصية من العوامل الرئيسية الدافعة للنمو. ويضمن بروز الصين كمركز رائد لتصنيع الأدوية توافرًا واسعًا للتركيبات الدوائية ذات العلامات التجارية والأدوية الجنيسة بأسعار تنافسية. كما يُعزز تكامل أنظمة البيانات السريرية ومنصات الصحة الرقمية كفاءة العلاج وإمكانية الوصول إليه، مما يُسهم في نمو مستدام للسوق.

حصة سوق علاج نقص صوديوم الدم

إن صناعة علاج نقص صوديوم الدم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- شركة باكستر الدولية (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة أستيلاس فارما يو إس، المحدودة (الولايات المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة ألكيم لابوراتوريز المحدودة (الهند)

- جلينمارك للأدوية المحدودة (الهند)

- شركة كمبرلاند للأدوية (الولايات المتحدة)

أحدث التطورات في سوق علاج نقص صوديوم الدم العالمي

- في أكتوبر 2025، أعلنت أسترازينيكا أن دواءها التجريبي، باكسدروستات، قد حقق الهدف الأساسي في تجربة سريرية في مراحلها الأخيرة على مرضى يعانون من ارتفاع ضغط الدم المقاوم للعلاج. على مدى 12 أسبوعًا، أظهر المرضى الذين تلقوا 2 ملغ من باكسدروستات بالإضافة إلى الرعاية القياسية انخفاضًا ملحوظًا في ضغط الدم مقارنةً بمن تناولوا دواءً وهميًا. يستهدف هذا العلاج هرمون الألدوستيرون، مقدمًا نهجًا جديدًا ومختلفًا عن العلاجات التقليدية. تخطط أسترازينيكا للتقدم بطلب للحصول على الموافقة التنظيمية بحلول نهاية عام 2025، وتتوقع أن يحقق باكسدروستات مبيعات سنوية تتجاوز 5 مليارات دولار أمريكي في ذروة المبيعات.

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء سامسكا (تولفابتان) لعلاج فرط حجم الدم ونقص صوديوم الدم ذي الأهمية السريرية. سامسكا هو مضاد انتقائي لمستقبلات الفازوبريسين V2، يُستخدم لعلاج انخفاض تركيزات الصوديوم في المصل المرتبط بحالات مثل قصور القلب ومتلازمة إفراز هرمون مضاد لإدرار البول غير المناسب (SIADH).

- في أكتوبر 2024، نُشرت دراسة في مجلة الغدد الصماء والتمثيل الغذائي (Journal of Clinical Endocrinology & Metabolism) قارنت فعالية التولفابتان مع تقييد السوائل لدى المرضى الذين يعانون من نقص صوديوم الدم المتوسط إلى الشديد. وخلصت الدراسة إلى أن التولفابتان، وهو مضاد لمستقبلات AVP V2، يُعد علاجًا بديلًا فعالًا لنقص صوديوم الدم، مما يوفر خيارًا علاجيًا هامًا للأطباء الذين يعالجون هذه الحالة.

- في مايو 2024، نُشرت دراسة في مجلة Kidney International حول سلامة وفعالية جرعة منخفضة من التولفابتان لعلاج متلازمة نقص صوديوم الدم المرتبط بالإفراز غير المناسب للهرمون المضاد لإدرار البول (SIADH). وخلصت الدراسة إلى أن جرعة منخفضة من التولفابتان فعالة وآمنة لعلاج نقص صوديوم الدم المرتبط بالإفراز غير المناسب للهرمون المضاد لإدرار البول (SIADH)، مما يوفر خيارًا علاجيًا محتملًا لهذه الفئة من المرضى.

- في مارس 2024، استعرضت دراسة نُشرت في مجلة "طب الكلى وغسيل الكلى وزراعة الكلى" بروتوكولات العلاج القياسية لنقص صوديوم الدم، مؤكدةً على أهمية وضع خطط علاجية فردية. وأشارت الدراسة إلى أنه على الرغم من أن تقييد السوائل يُعدّ نهجًا أوليًا شائعًا، إلا أن اختيار العلاج الثانوي، مثل استخدام الفابتانات، يجب أن يستند إلى خصائص المريض الخاصة والأسباب الكامنة وراء نقص صوديوم الدم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.