Global Imo Compliant Marine Fuel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.81 Billion

USD

5.20 Billion

2025

2033

USD

2.81 Billion

USD

5.20 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 5.20 Billion | |

| % | |

|

تجزئة سوق الوقود البحري العالمي المتوافق مع معايير المنظمة البحرية الدولية، حسب النوع (زيت الغاز البحري المقطر (MGO)، والزيت البحري منخفض الكبريت للغاية (ULSFO)، وزيت الوقود منخفض الكبريت جدًا (VLSFO))، والاستخدام (ناقلات النفط، وناقلات البضائع السائبة، والبضائع العامة، وسفن الحاويات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية

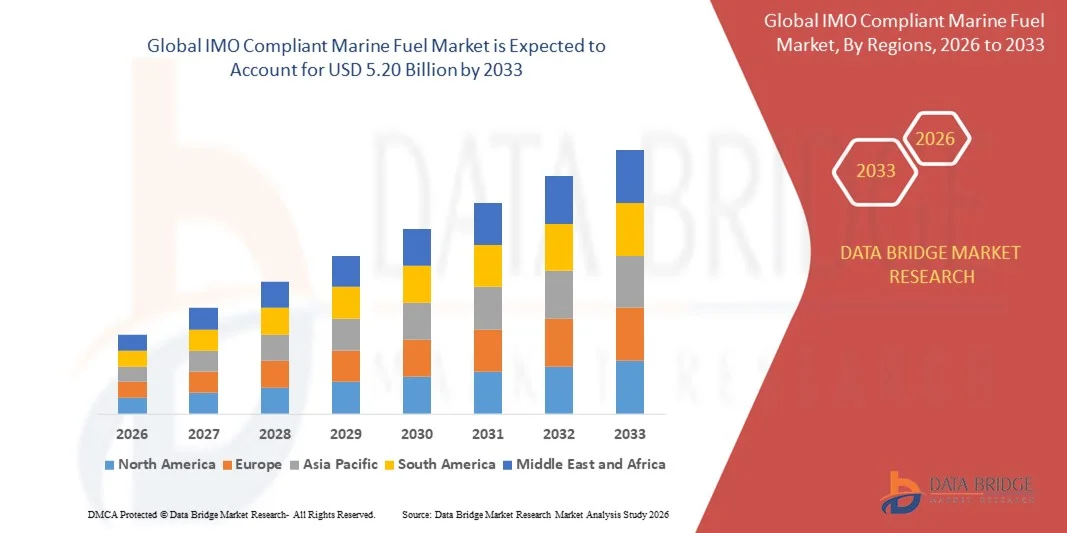

- تم تقييم حجم سوق الوقود البحري العالمي المتوافق مع معايير المنظمة البحرية الدولية بنحو 2.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.20 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال تطبيق لوائح الانبعاثات المتزايدة مثل IMO 2020، والتي تفرض تقليل محتوى الكبريت في الوقود البحري

- زيادة اعتماد بدائل الوقود النظيفة من قبل مشغلي الشحن لتحسين كفاءة الأسطول والحد من التأثير البيئي

تحليل سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية

- يشهد السوق تحولًا قويًا نحو وقود الزيت منخفض الكبريت (LSFO) وزيت الغاز البحري (MGO) والمزائج الجديدة المتوافقة مع إعطاء شركات الشحن الأولوية للامتثال التنظيمي والاستدامة

- يعمل موردو الوقود والمصافي على توسيع قدرات الإنتاج، بدعم من التقدم في تقنيات إزالة الكبريت وزيادة حركة النقل البحري عبر طرق التجارة الرئيسية

- سيطرت أمريكا الشمالية على سوق الوقود البحري المتوافق مع المنظمة البحرية الدولية بأكبر حصة من الإيرادات في عام 2025، مدفوعة بالتطبيق المبكر للوائح المنظمة البحرية الدولية لعام 2020 والتوافر القوي للوقود البحري منخفض الكبريت عبر الموانئ الرئيسية

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الوقود البحري العالمي المتوافق مع معايير المنظمة البحرية الدولية ، مدفوعًا بزيادة أحجام التجارة البحرية، وتوسيع أنشطة بناء السفن، والطلب المتزايد على الوقود البحري منخفض الكبريت والبديل عبر الموانئ الرئيسية.

- حقق قطاع الوقود منخفض الكبريت (VLSFO) أكبر حصة سوقية في عام 2025، بفضل اعتماده الواسع بين الأساطيل التجارية الساعية إلى الامتثال الفعال من حيث التكلفة لحدود الكبريت التي وضعتها المنظمة البحرية الدولية (IMO) لعام 2020. يتميز الوقود منخفض الكبريت (VLSFO) بمحتوى كبريت أقل، وموثوقية تشغيلية، وتوافر واسع في مراكز التزويد الرئيسية بالوقود، مما يجعله الخيار الأمثل للسفن الكبيرة العابرة للمحيطات.

نطاق التقرير وتقسيم سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية

|

صفات |

رؤى رئيسية حول سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الوقود البحري المتوافقة مع معايير المنظمة البحرية الدولية

صعود الوقود البحري منخفض الكبريت والبديل

- يُسرّع التحول العالمي نحو لوائح المنظمة البحرية الدولية لعام 2020 من اعتماد الوقود البحري منخفض الكبريت، مما يُمكّن السفن من خفض انبعاثات أكسيد الكبريت بشكل ملحوظ. ويتجه مُشغّلو الشحن بشكل متزايد إلى استخدام وقود زيتي منخفض الكبريت جدًا (VLSFO) وزيت غاز بحري (MGO) لضمان الامتثال مع الحفاظ على موثوقية التشغيل. كما يُحسّن هذا التحول من كفاءة المحركات ويُقلل من المخاطر التشغيلية المرتبطة بعدم الامتثال.

- يدعم التركيز المتزايد على الاستدامة الطلب على أنواع الوقود البديلة، مثل الغاز الطبيعي المسال والوقود الحيوي والميثانول. توفر هذه الأنواع من الوقود احتراقًا أنظف، وتساعد شركات الشحن على خفض انبعاثات غازات الاحتباس الحراري، بما يتماشى مع أهداف إزالة الكربون على المدى الطويل. كما أن السعي المتزايد نحو صافي انبعاثات صفرية يشجع مالكي الأساطيل الكبيرة على الاستثمار في محركات متوافقة مع أنواع متعددة من الوقود.

- تكتسب تقنيات خلط الوقود الموفرة للتكاليف زخمًا متزايدًا، مما يسمح للمصافي بإنتاج وقود متوافق مع معايير المنظمة البحرية الدولية دون المساس بأداء المحركات. ويدعم هذا التوجه أيضًا التعاون الاستراتيجي بين المصافي ومالكي السفن، والذي يركز على تحسين تركيبات الوقود لتحقيق الكفاءة. كما تساعد أنواع الوقود المخلوطة على استقرار الأسعار، مما يجعل الامتثال أكثر جدوى للمشغلين متوسطي الحجم.

- على سبيل المثال، في عام ٢٠٢٣، أعلنت عدة مصافي في منطقة آسيا والمحيط الهادئ عن توسيع طاقتها الإنتاجية من زيت الوقود منخفض الكبريت (VLSFO)، مما ساهم في استقرار العرض وتقليل تقلبات الأسعار لشركات الشحن التي تعتمد وقودًا أنظف. وقد مكّن هذا التوسع من توفير أنواع وقود متوافقة مع المعايير على نطاق أوسع عبر طرق التجارة الرئيسية. كما حسّن القدرة التنافسية الإقليمية في سلسلة توريد وقود السفن العالمية.

- في حين تشهد أنواع الوقود المتوافقة مع المعايير إقبالاً متزايداً، فإن التطورات المستمرة في عمليات التكرير، وتحسين سلسلة التوريد، والوقود البديل الأنظف ستكون ضرورية لتلبية المعايير البيئية البحرية المتطورة. وتستكشف مصافي التكرير تركيبات جديدة لتقليل انبعاثات الجسيمات وتحسين توافق المحركات. وستلعب هذه الابتكارات دوراً محورياً في دعم التوافق التنظيمي طويل الأمد.

ديناميكيات سوق الوقود البحري المتوافقة مع المنظمة البحرية الدولية

سائق

تزايد تطبيق لوائح المنظمة البحرية الدولية لعام 2020 ومعايير الانبعاثات

- أدى التطبيق الصارم للحدود القصوى العالمية للكبريت من قِبل المنظمة البحرية الدولية إلى زيادة كبيرة في الطلب على الوقود البحري المطابق للمعايير، مما دفع مالكي السفن إلى التحول بسرعة عن زيت الوقود التقليدي عالي الكبريت. يُعزز هذا التحول نمو السوق مع تحديث الأساطيل لاستراتيجيات الوقود. كما تُسرّع العقوبات الصارمة على عدم الامتثال من وتيرة تبني الوقود.

- يُشجع تزايد الوعي البيئي بين شركات الشحن على الاستثمار في أنواع وقود أنظف ومحركات أكثر كفاءة. ويُدرك المُشغّلون المخاطر المالية والتنظيمية طويلة الأجل المترتبة على عدم الامتثال، مما يؤدي إلى زيادة اعتماد أنواع الوقود القائمة على زيت الوقود منخفض الكبريت (VLSFO) وزيت الغاز الطبيعي المُسال (MGO) والغاز الطبيعي المُسال. كما يُؤثر تزايد مشاركة المستثمرين المُهتمين بالاستدامة على قرارات تحديث الأسطول.

- تطبق الحكومات وسلطات الموانئ أنظمة مراقبة صارمة، وتشجع على استخدام وقود أنظف، مما يضمن الاستخدام السلس للوقود المتوافق مع معايير المنظمة البحرية الدولية عبر طرق التجارة العالمية. كما تعمل أطر التفتيش المُحسّنة وأنظمة تتبع الانبعاثات على تبسيط الامتثال. تُسهم هذه المبادرات مجتمعةً في الحد من عدم اليقين التشغيلي المرتبط بالتحولات التنظيمية.

- على سبيل المثال، في عام ٢٠٢٣، عززت عدة موانئ أوروبية آليات مراقبة انبعاثات الكبريت، مما أدى إلى زيادة معدلات الامتثال وزيادة الطلب على الوقود البحري منخفض الكبريت. كما سهّلت هذه التحديثات الكشف المبكر عن السفن غير الملتزمة، مما حسّن شفافية الإنفاذ. وقد عزز هذا ريادة المنطقة في مجال مراقبة الانبعاثات البحرية العالمية.

- بينما يستمر الضغط التنظيمي في تعزيز توسع السوق، يبقى الحفاظ على ثبات العرض، وضبط التكاليف، ودعم تحديثات البنية التحتية أمرًا بالغ الأهمية لاستدامة الامتثال. وسيتطلب الأمر تعاونًا من جانب قطاع النفط والغاز للتغلب على تفاوتات العرض الإقليمية. وستساهم الاستثمارات في أنظمة التخزين والتكرير والتزويد بالوقود في تعزيز مرونة السوق على المدى الطويل.

ضبط النفس/التحدي

ارتفاع تكلفة الوقود المتوافق مع معايير المنظمة البحرية الدولية والبنية التحتية المحدودة للوقود البديل

- يُشكّل الارتفاع الكبير في أسعار الوقود البحري منخفض الكبريت والبديل تحديًا ماليًا كبيرًا لمالكي السفن، وخاصةً مشغلي الأساطيل الصغيرة. يؤثر ارتفاع تكاليف الوقود بشكل مباشر على ربحية الشحن البحري، ويُعيق انتشاره في الأسواق الحساسة للتكاليف. ولا تزال هذه الفجوة السعرية تؤثر على مسارات الأسطول والتخطيط التشغيلي.

- تفتقر العديد من المناطق النامية إلى بنية تحتية كافية لتزويد السفن بالوقود البديل، مثل الغاز الطبيعي المسال والميثانول والوقود الحيوي. ويؤدي غياب المرافق الداعمة إلى تقييد توافر الوقود، ويحد من قدرة السفن على الانتقال إلى خيارات وقود متطورة وأكثر نظافة. ونتيجةً لذلك، غالبًا ما تؤخر شركات الشحن الاستثمار في السفن التي تعمل بالوقود المزدوج أو البديل.

- تؤثر قيود سلسلة التوريد، مثل عدم ثبات طاقة التكرير والتوزيع الإقليمي غير المتكافئ للوقود المطابق للمعايير، بشكل أكبر على اختراق السوق. غالبًا ما يواجه المشغلون تأخيرات أو تعديلات على مساراتهم للوصول إلى مصادر الوقود المطابق للمعايير. هذه الاضطرابات ترفع التكاليف التشغيلية وتقلل من موثوقية جداول الشحن العالمية.

- على سبيل المثال، في عام ٢٠٢٣، أفادت عدة موانئ أفريقية وأميركية لاتينية بمحدودية توافر خدمات التزويد بالوقود من نوع VLSFO والغاز الطبيعي المسال، مما أدى إلى اضطرابات تشغيلية لشركات النقل الدولية. كما زاد هذا النقص من الاعتماد على مصادر الوقود لمسافات طويلة. ونتيجةً لذلك، لا تزال المناطق أقل تنافسية في دعم معايير الوقود الحديثة.

- بينما يواصل القطاع توجهه نحو اعتماد وقود أنظف، فإن معالجة ضغوط التكلفة، وتوسيع البنية التحتية، وتحسين توافر الوقود عالميًا، ستكون عوامل أساسية لاستقرار السوق على المدى الطويل. وستكون الشراكات الاستراتيجية بين القطاعين العام والخاص ضرورية لسد الفجوات الإقليمية. كما ستؤثر الاستثمارات في مراكز الوقود البديل واسعة النطاق على مسارات الشحن المستقبلية.

نطاق سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية

يتم تقسيم السوق على أساس النوع والتطبيق

- حسب النوع

يُقسّم سوق الوقود البحري العالمي المتوافق مع معايير المنظمة البحرية الدولية (IMO) حسب نوعه إلى: زيت الغاز البحري المُقطّر (MGO)، وزيت الوقود البحري منخفض الكبريت للغاية (ULSFO)، وزيت الوقود منخفض الكبريت جدًا (VLSFO). وقد حقق قطاع زيت الوقود منخفض الكبريت للغاية (VLSFO) أكبر حصة من إيرادات السوق في عام 2025، بفضل انتشاره الواسع بين الأساطيل التجارية الساعية إلى الامتثال الفعال من حيث التكلفة لحدود الكبريت التي وضعتها المنظمة البحرية الدولية لعام 2020. يتميز زيت الوقود منخفض الكبريت (VLSFO) بانخفاض نسبة الكبريت فيه، وموثوقية تشغيلية، وتوافر واسع في مراكز التزويد الرئيسية بالوقود، مما يجعله الخيار الأمثل للسفن الكبيرة العابرة للمحيطات.

من المتوقع أن يشهد قطاع وقود الديزل متعدد الاحتراق (MGO) أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بخصائص احتراقه الأنظف، وملاءمته للمحركات المساعدة، وانتشاره السريع بين المشغلين الذين يولون أولوية لخفض الانبعاثات. إن توافق وقود الديزل متعدد الاحتراق (MGO) مع أنظمة المحركات الحالية، وتزايد استخدامه في مجالات التحكم في الانبعاثات، يجعله خيارًا جذابًا للمشغلين الذين يبحثون عن مرونة تشغيلية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الوقود البحري العالمي المتوافق مع معايير المنظمة البحرية الدولية إلى ناقلات النفط، وناقلات البضائع السائبة، والبضائع العامة، وسفن الحاويات، وغيرها. وقد استحوذ قطاع سفن الحاويات على أكبر حصة من إيرادات السوق في عام 2025 بفضل ارتفاع أحجام التجارة العالمية، وكثرة عمليات النقل لمسافات طويلة، وميل القطاع القوي نحو خيارات الوقود الموثوقة منخفضة الكبريت لضمان الامتثال المستمر. ويستفيد هذا القطاع من برامج تحديث الأساطيل الكبيرة والطلب المستمر على الوقود البحري النظيف.

من المتوقع أن يشهد قطاع ناقلات النفط أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد أنشطة نقل النفط الخام والمنتجات المكررة، والتحول المتزايد نحو الوقود منخفض الكبريت لتلبية المتطلبات التنظيمية. كما أن زيادة الرحلات عبر الطرق الحساسة للانبعاثات، والتركيز المتزايد على الأداء البيئي بين مشغلي الناقلات، يُسرّعان من اعتماد القطاع للوقود المتوافق مع معايير المنظمة البحرية الدولية.

تحليل إقليمي لسوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية

- سيطرت أمريكا الشمالية على سوق الوقود البحري المتوافق مع المنظمة البحرية الدولية بأكبر حصة من الإيرادات في عام 2025، مدفوعة بالتطبيق المبكر للوائح المنظمة البحرية الدولية لعام 2020 والتوافر القوي للوقود البحري منخفض الكبريت عبر الموانئ الرئيسية

- يعطي مشغلو السفن في المنطقة الأولوية للوصول الموثوق إلى VLSFO وMGO والوقود البديل الناشئ لضمان الامتثال السلس لمعايير الانبعاثات أثناء الرحلات الدولية

- ويتم دعم هذه الهيمنة أيضًا من خلال قدرات التكرير المتقدمة والسياسات البيئية الصارمة والتركيز العالي لحركة الشحن الدولية التي تتطلب الوصول المستمر إلى خيارات الوقود المتوافقة.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في أمريكا الشمالية

استحوذ سوق الوقود البحري الأمريكي المتوافق مع معايير المنظمة البحرية الدولية (IMO) على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2025، مدعومًا بتوسع طرق التجارة الساحلية والاعتماد السريع على أنواع الوقود منخفضة الكبريت. وقد أدى تزايد الرقابة التنظيمية وتحديث عمليات التكرير إلى تعزيز إمدادات الوقود البحري النظيف على مستوى البلاد. وسّعت الموانئ، مثل تلك الواقعة على طول ساحل الخليج، قدراتها في مجال التزويد بالوقود، مما مكّن شركات الشحن من الانتقال بكفاءة من خيارات الوقود عالية الكبريت إلى أنواع الوقود المتوافقة. ويساهم التركيز المتزايد على الاستدامة وتكامل البنية التحتية للتزويد بالوقود القائم على الغاز الطبيعي المسال في تسريع نمو السوق في الولايات المتحدة.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في أوروبا

من المتوقع أن يشهد سوق الوقود البحري الأوروبي المتوافق مع معايير المنظمة البحرية الدولية (IMO) أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بلوائح بيئية صارمة والتزام المنطقة الراسخ بخفض انبعاثات الكربون في قطاع النقل البحري. وتعمل موانئ رئيسية في دول مثل هولندا وألمانيا وإسبانيا على توسيع قدراتها في مجال تزويد السفن بالوقود من نوع VLSFO والغاز الطبيعي المسال لدعم عمليات التحول في استخدام الوقود وفقًا للمعايير. ويعزز تزايد مبادرات الشحن المستدام، إلى جانب تركيز المنطقة على خفض انبعاثات أكاسيد الكبريت وثاني أكسيد الكربون، اعتماد أنواع وقود بحرية بديلة ومنخفضة الكبريت على نطاق واسع في الأساطيل التجارية.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في المملكة المتحدة

من المتوقع أن يشهد سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في المملكة المتحدة نموًا ملحوظًا بين عامي 2026 و2033، مدعومًا بتشديد معايير الانبعاثات البحرية وزيادة الاستثمارات في البنية التحتية النظيفة للموانئ. وتتجه شركات الشحن بشكل متزايد نحو استخدام الغاز الطبيعي الميثان (MGO) والزيت الخام منخفض الكبريت (VLSFO) والغاز الطبيعي المسال (LNG) في إطار استراتيجياتها طويلة الأجل لإزالة الكربون. علاوة على ذلك، تشجع المخاوف المتزايدة بشأن الامتثال البيئي وكفاءة التشغيل المشغلين على اعتماد أنواع وقود تقلل من المخاطر التنظيمية المتعلقة بالانبعاثات في مسارات الشحن المحلية والدولية.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في ألمانيا

من المتوقع أن يشهد سوق الوقود البحري الألماني المتوافق مع معايير المنظمة البحرية الدولية نموًا كبيرًا بين عامي 2026 و2033، مدفوعًا بتطور قطاع التكرير في البلاد والأطر التنظيمية القوية التي تُشجع على العمليات البحرية النظيفة. تعمل الموانئ الألمانية على تعزيز شبكات إمدادها بالوقود منخفض الكبريت، وتستثمر في حلول تزويد السفن بالغاز الطبيعي المسال والميثانول لدعم أهداف الاستدامة المتطورة. يُسهم تركيز ألمانيا على مبادرات الشحن الأخضر، إلى جانب معاييرها العالية لحماية البيئة، في تسريع اعتماد أنواع الوقود المتوافقة مع معايير المنظمة البحرية الدولية عبر مجموعة واسعة من فئات السفن.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وقود السفن المتوافق مع معايير المنظمة البحرية الدولية (IMO) في منطقة آسيا والمحيط الهادئ نموًا سريعًا بين عامي 2026 و2033، مدفوعًا بتوسع التجارة البحرية، وارتفاع الطلب على الوقود في مراكز الشحن الرئيسية، والتحديثات المستمرة للبنية التحتية للموانئ. تقود دول مثل الصين وسنغافورة واليابان والهند عملية التحول نحو أنواع الوقود المتوافقة من خلال زيادة إنتاج التكرير وتعزيز قدرات التزويد بالوقود. تُسرّع المبادرات الحكومية لتعزيز الامتثال البيئي ودور المنطقة كقوة عالمية في مجال الشحن من انتشار أنواع VLSFO وMGO وLNG وأنواع الوقود البحري البديلة الناشئة في السوق.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في اليابان

من المتوقع أن يشهد سوق الوقود البحري الياباني المتوافق مع معايير المنظمة البحرية الدولية (IMO) نموًا قويًا بين عامي 2026 و2033، بفضل تطور القطاع البحري في البلاد، والتركيز على الشحن منخفض الانبعاثات، والاعتماد الكبير على تقنيات الوقود النظيف. وتعمل الموانئ الرئيسية في اليابان بنشاط على توسيع نطاق خدماتها لتزويد السفن بالوقود من زيت الوقود منخفض الكبريت (VLSFO) والغاز الطبيعي المسال، مما يدعم الأساطيل التي تسعى إلى حلول امتثال موثوقة. ويساهم دمج بدائل الوقود المستدامة في عمليات الموانئ، إلى جانب ريادة اليابان في التقنيات البحرية الموفرة للطاقة، في توسيع السوق على الصعيد الوطني.

نظرة عامة على سوق الوقود البحري المتوافق مع معايير المنظمة البحرية الدولية في الصين

استحوذ سوق الوقود البحري الصيني المتوافق مع معايير المنظمة البحرية الدولية على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، بفضل طاقة التكرير القوية، ومنظومة التجارة البحرية المتينة، والاعتماد الواسع النطاق على أنواع الوقود منخفضة الكبريت. وتعمل الموانئ الصينية الرئيسية، مثل شنغهاي وشنتشن وتشينغداو، على تطوير البنية التحتية للتزويد بالوقود بوتيرة متسارعة لدعم أنواع الوقود المتوافقة مع معايير المنظمة البحرية الدولية والسفن التي تعمل بالغاز الطبيعي المسال. وتُعدّ الاستثمارات الكبيرة التي تبذلها الصين في ممرات الشحن الخضراء، وأسطولها المتنامي بسرعة من شركات النقل الدولية، عوامل رئيسية تُسرّع الطلب على أنواع الوقود البحري المتوافقة مع معايير المنظمة البحرية الدولية في جميع أنحاء المنطقة.

حصة سوق الوقود البحري المتوافقة مع المنظمة البحرية الدولية

إن صناعة الوقود البحري المتوافقة مع معايير المنظمة البحرية الدولية يقودها في المقام الأول شركات راسخة، بما في ذلك:

فيما يلي الشركات في شكل نقاط ، بدون رمز © ، مع المقر الرئيسي بين قوسين تمامًا كما هو مطلوب:

• شركة إكسون موبيل (الولايات المتحدة)

• شركة شل (المملكة المتحدة)

• شركة بي بي بي إل سي (المملكة المتحدة)

• شركة شيفرون (الولايات المتحدة

) • شركة الصين للبتروكيماويات (الصين

) • شركة غازبروم نفط

(روسيا) • شركة النفط الهندية المحدودة (الهند)

• شركة بتروتشاينا المحدودة (الصين)

• بتروبراس (البرازيل)

• شركة توتال إنرجيز إس إي (فرنسا)

• شركة كوسكو الصينية (الصين)

• شركة كليبر أويل (الولايات المتحدة)

• ماركارد آند بالز (ألمانيا)

• شركة بينينسولا بتروليوم المحدودة (جبل طارق/المملكة المتحدة)

• شركة إس كيه للشحن (كوريا الجنوبية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.