Global Indirect Debris Removal Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

48.77 Million

USD

238.43 Million

2024

2032

USD

48.77 Million

USD

238.43 Million

2024

2032

| 2025 –2032 | |

| USD 48.77 Million | |

| USD 238.43 Million | |

| % | |

|

تجزئة سوق إزالة الحطام غير المباشر العالمي، حسب المدار (LEO، وMEO، وGEO)، وحجم الحطام (من 1 مم إلى 10 مم، ومن 10 مم إلى 100 مم، وأكثر من 100 مم)، والتقنية المستخدمة (الشراع السحب، والحبل الكهروديناميكي، وغيرها من تقنيات إزالة الحطام غير المباشر) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إزالة الحطام غير المباشر

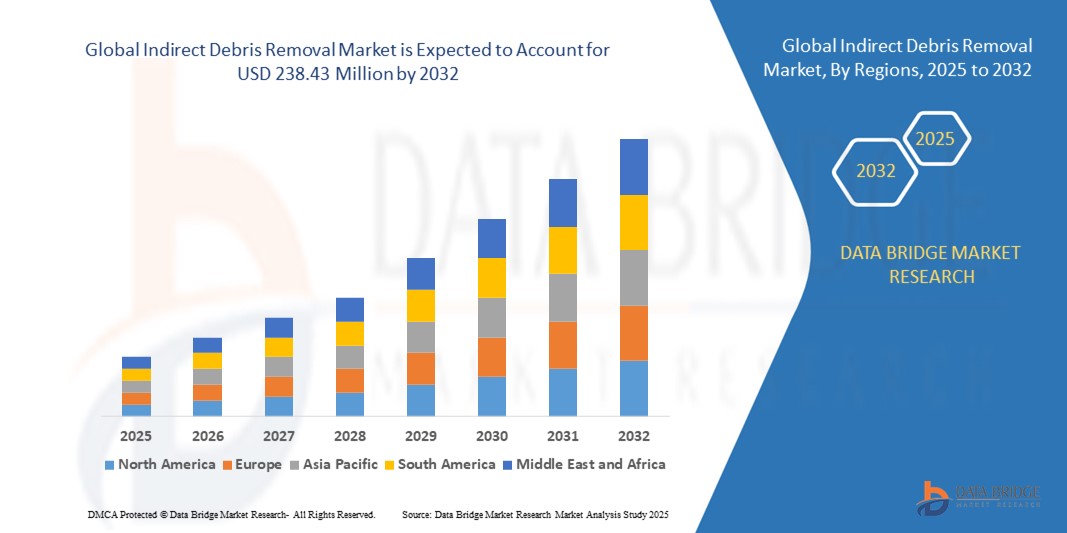

- تم تقييم حجم سوق إزالة الحطام غير المباشر العالمي بـ 48.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 238.43 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 21.94٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالحاجة المتزايدة إلى استدامة الفضاء وتخفيف مخاطر الاصطدام مع تسارع إطلاق الأقمار الصناعية وأنشطة استكشاف الفضاء على مستوى العالم

- إن الاستثمارات المتزايدة من جانب الوكالات الحكومية وشركات الفضاء الخاصة في تقنيات تتبع الحطام المداري وإزالته وإعادة تدويره تعمل على تعزيز الطلب في السوق بشكل أكبر

تحليل سوق إزالة الحطام غير المباشر

- يشهد السوق تطورات تكنولوجية سريعة مثل الأذرع الروبوتية وأنظمة الربط وطرق إزالة الحطام القائمة على الليزر، مما يتيح عمليات تنظيف مدارية آمنة وفعالة من حيث التكلفة.

- إن الشراكات الاستراتيجية بين منظمات الفضاء الجوي ووكالات الدفاع ومشغلي الفضاء التجاريين تخلق فرصًا جديدة لمهام إزالة الحطام على نطاق واسع وتطوير الإطار التنظيمي

- سيطرت أمريكا الشمالية على سوق إزالة الحطام غير المباشر بأكبر حصة من الإيرادات في عام 2024، مدفوعة بزيادة إطلاق الأقمار الصناعية والبنية التحتية المتقدمة للفضاء الجوي والاستثمارات المتزايدة في برامج استدامة الفضاء.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق إزالة الحطام غير المباشر العالمي ، مدفوعًا بالنشر السريع للأقمار الصناعية، والاستثمارات المتزايدة في أبحاث الفضاء، وأطر السياسات القوية التي تعزز استدامة الفضاء.

- حقق قطاع المدار الأرضي المنخفض (LEO) أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالنمو السريع في مجموعات الأقمار الصناعية والكثافة العالية للحطام المتركز في مدار أرضي منخفض. تتطلب مهمات المدار الأرضي المنخفض حلولًا فعّالة لتخفيف الحطام نظرًا لتزايد مخاطر الاصطدام بالأقمار الصناعية العاملة وخطط الإطلاق المستقبلية.

نطاق التقرير وتجزئة سوق إزالة الحطام غير المباشر

|

صفات |

رؤى رئيسية حول سوق إزالة الحطام غير المباشر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• الطلب المتزايد على العمليات الفضائية المستدامة |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق إزالة الحطام غير المباشر

التطورات التكنولوجية في تخفيف الحطام الفضائي

• يُحفّز التركيز المتزايد على استكشاف الفضاء المستدام اعتماد تقنيات إزالة الحطام غير المباشرة المُصمّمة لمنع مخاطر الاصطدام في المدار. ومع التزايد الحاد في نشر الأقمار الصناعية، تُساعد الأنظمة غير المباشرة على الحدّ من الفوضى الفضائية، مع ضمان سلامة العمليات الفضائية على المدى الطويل، مما يضمن عمل البعثات المستقبلية دون أي تداخل مع الحطام غير المُتحكّم فيه.

يتزايد الطلب على حلول تخفيف الحطام غير التلامسية، مثل الأنظمة القائمة على الليزر وتقنيات رعي الحزم الأيونية، نظرًا لدقتها وقدرتها على التعامل مع الشظايا الأصغر حجمًا التي تُشكل مخاطر تشغيلية عالية على المركبات الفضائية. تستطيع هذه الأنظمة استهداف الجسيمات عالية السرعة التي يصعب تتبعها، مما يُقلل من احتمالية وقوع تصادمات كارثية في مدار الأرض المنخفض.

تُسرّع أطر العمل المُجدية اقتصاديًا لتخفيف آثار الحطام، المدعومة بشراكات بين القطاعين العام والخاص، البحثَ عن حلول آلية قابلة للتطوير لمنع تكوّن سُحب حطام جديدة في المدار الأرضي المنخفض. تُمكّن هذه التعاونات من إطلاق مبادرات تمويل عابرة للحدود، وتقليل عوائق دخول الشركات الناشئة، ودمج أهداف الاستدامة في مناقشات سياسات الفضاء.

على سبيل المثال، في عام ٢٠٢٣، أطلقت العديد من وكالات الفضاء والطيران الأوروبية برامج تعاونية لدمج تقنيات إزالة الحطام غير المباشر في مجموعات الأقمار الصناعية القادمة للحد من مخاطر الاصطدام المستقبلية. وشملت هذه البرامج اختبارات قائمة على المحاكاة، ومنصات تحليل بيانات مشتركة، وآليات تمويل لتسريع اعتمادها من قبل المشغلين التجاريين.

مع تقدّم الابتكار في مجال منع الحطام الفضائي، يعتمد التبني طويل الأمد على لوائح عالمية موحدة، وحوافز مالية، واستمرار الاستثمار في مشاريع استدامة الفضاء في مراحلها المبكرة. ويركز صانعو السياسات وقادة الصناعة الآن على أطر تقاسم المخاطر لتشجيع المشاركة التجارية طويلة الأمد في أنشطة تخفيف الحطام الفضائي.

ديناميكيات سوق إزالة الحطام غير المباشر

سائق

تزايد إطلاق الأقمار الصناعية والقلق المتزايد بشأن السلامة المدارية

يؤدي التوسع السريع لمجموعات الأقمار الصناعية المخصصة للاتصالات والملاحة ومراقبة الأرض إلى زيادة الازدحام في المدار الأرضي المنخفض، مما يزيد الطلب على تقنيات إزالة الحطام غير المباشر للحد من مخاطر الاصطدام. ومع التوسع السريع لمجموعات الأقمار الصناعية الضخمة مثل ستارلينك وون ويب، ازدادت احتمالية حوادث الحطام الناتجة عن الاصطدام بشكل كبير.

تُولي وكالات الفضاء والمشغلون من القطاع الخاص أولويةً قصوى لتخفيف آثار الحطام الفضائي كعنصر أساسي في تخطيط البعثات الفضائية لحماية الأصول القيّمة وضمان استدامة عمليات الفضاء الخارجي. ويؤدي هذا إلى تكثيف التعاون بين الهيئات الحكومية وشركات الفضاء وشركات التأمين لتطوير بروتوكولات للحد من المخاطر ومعايير اعتماد.

يُشجع التعاون الدولي بين الدول الرائدة في مجال الفضاء على تطوير مبادئ توجيهية مشتركة لرصد الحطام الفضائي وتقنيات الوقاية منه. تُمهّد هذه المبادرات الطريق لأنظمة موحدة لتتبع الحطام الفضائي ونماذج للتنبؤ بالاصطدامات آنيًا عبر وكالات فضاء متعددة حول العالم.

على سبيل المثال، في عام ٢٠٢٢، أعلنت وكالة الفضاء الأوروبية (ESA) عن تمويل أنظمة الجيل التالي لرصد الحطام لتحسين استراتيجيات الكشف المبكر عن الحطام المداري وإزالته. قدّم هذا البرنامج خوارزميات تتبع مدارية تعتمد على الذكاء الاصطناعي، قادرة على التنبؤ بمسارات الحطام بدقة أكبر بكثير من الأنظمة الحالية.

مع أن تزايد الوعي يدعم النمو، إلا أن السوق لا يزال بحاجة إلى حلول آلية فعّالة من حيث التكلفة وقابلة للتطوير لعمليات الإطلاق المتكررة للأقمار الصناعية. ويشمل ذلك تصميم أنظمة معيارية قابلة لإعادة الاستخدام، يسهل دمجها في الأقمار الصناعية في مرحلة التصنيع، مما يقلل تكاليف التشغيل بمرور الوقت.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة وعدم اليقين التنظيمي

يتطلب نشر أنظمة إزالة الحطام غير المباشرة استثمارًا أوليًا كبيرًا في البحث والهندسة والاختبار، مما يحد من اعتمادها بين مشغلي الأقمار الصناعية التجارية الأصغر حجمًا. وتكافح العديد من الشركات الناشئة لتلبية هذه المتطلبات المالية، مما يُبطئ وتيرة الابتكار في هذا المجال.

• يُصعّب غياب اللوائح الدولية المُوحّدة وعدم وضوح أطر المسؤولية على الجهات الفاعلة الخاصة تبرير استثماراتها طويلة الأجل في البنية التحتية لتخفيف الحطام. فبدون سياسات عالمية واضحة، يواجه المُشغّلون غموضًا قانونيًا بشأن المسؤولية في حالة وقوع أضرار عرضية أثناء عمليات إزالة الحطام.

• يُؤخّر التعقيد التكنولوجي وغياب التجارب العملية واسعة النطاق المُثبتة التبني التجاري وفرص التمويل في الأسواق الناشئة. ويؤدي هذا إلى انعدام ثقة المستثمرين ومحدودية فرص الحصول على رأس المال الخاص لمطوري تقنيات إزالة الحطام في مراحلها الأولى.

على سبيل المثال، في عام ٢٠٢٣، أجّلت العديد من شركات الفضاء الناشئة في آسيا مشاريع تخفيف الحطام الفضائي المخطط لها بسبب ارتفاع تكاليف التشغيل ومحدودية الدعم التنظيمي لمهام إزالة الحطام. كما أدى تأخر الموافقات الحكومية على التمويل ونقص بروتوكولات الاختبار الموحدة إلى إعاقة الجداول الزمنية للمشاريع.

لمواجهة هذه التحديات، يجب على الجهات المعنية التعاون في نماذج تقاسم التكاليف، وعروض التكنولوجيا، ووضع سياسات عالمية واضحة لتشجيع مشاركة القطاع الخاص في مبادرات استدامة الفضاء. ومن شأن إطار عمل دولي موحد أن يُسهم في تسريع التبني التجاري وتعزيز ثقة المستثمرين.

نطاق سوق إزالة الحطام غير المباشر

يتم تقسيم السوق على أساس المدار وحجم الحطام والتقنية.

- بواسطة أوربت

بناءً على المدار، يُقسّم سوق إزالة الحطام غير المباشر إلى مدارات أرضية منخفضة (LEO)، ومدارات أرضية متوسطة (MEO)، ومدارات أرضية ثابتة (GEO). وقد استحوذ قطاع المدارات الأرضية المنخفضة (LEO) على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالنمو السريع في مجموعات الأقمار الصناعية والكثافة العالية للحطام المتركز في مدار أرضي منخفض. وتتطلب المهام القائمة على مدارات أرضية منخفضة (LEO) حلولًا فعّالة لتخفيف الحطام نظرًا لتزايد مخاطر الاصطدام بالأقمار الصناعية العاملة وخطط الإطلاق المستقبلية.

من المتوقع أن يشهد قطاع المدار الأرضي المتوسط (MEO) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على أقمار الملاحة والاتصالات في هذا النطاق المداري. وتكتسب حلول إزالة الحطام غير المباشرة في المدار الأرضي المتوسط اهتمامًا متزايدًا مع تزايد نشر الأقمار الصناعية، مما يستلزم ممارسات مستدامة لإدارة المدارات.

- حسب حجم الحطام

بناءً على حجم الحطام، يُقسّم سوق إزالة الحطام غير المباشر إلى حطام من 1 مم إلى 10 مم، وحطام من 10 مم إلى 100 مم، وحطام أكبر من 100 مم. وقد حازت فئة الحطام من 1 مم إلى 10 مم على أكبر حصة من إيرادات السوق في عام 2024، نظرًا لصعوبة تتبع جزيئات الحطام الأصغر حجمًا، وكونها تُشكّل مخاطر تصادم كبيرة عند السرعات المدارية. ويتزايد التركيز على تقنيات الكشف والإزالة غير المباشرة المتقدمة في هذا القطاع لضمان سلامة الفضاء.

من المتوقع أن يشهد قطاع الحطام من 10 مم إلى 100 مم أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد خطر الحطام متوسط الحجم القادر على إلحاق أضرار جسيمة بالمركبات الفضائية. وتحظى تقنيات التخفيف غير المباشر التي تستهدف هذا النطاق بدعم استثماري نظرًا للأهمية التشغيلية لحماية الأصول الفضائية عالية القيمة.

- حسب التقنية

بناءً على التقنية المستخدمة، يُقسّم سوق إزالة الحطام غير المباشر إلى تقنية الشراع السحبي، والربط الكهروديناميكي، وتقنيات أخرى لإزالة الحطام غير المباشر. وقد استحوذت تقنية الشراع السحبي على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرتها على إخراج الأقمار الصناعية من المدار بشكل سلبي في نهاية عمرها الافتراضي، مع توفير حل فعال من حيث التكلفة لمهام المدار الأرضي المنخفض. كما أن بساطتها وقابليتها للتوسع تجعلها خيارًا مفضلًا لمشغلي الأقمار الصناعية.

من المتوقع أن يشهد قطاع الحبل الكهروديناميكي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بإمكانية خروجه المستمر من المدار دون استخدام الوقود، مما يُخفّض تكاليف البعثات طويلة الأجل. وتُسرّع برامج البحث الجارية من اعتماده في البعثات الفضائية التجارية والدفاعية على حد سواء.

تحليل إقليمي لسوق إزالة الحطام غير المباشر

• سيطرت أمريكا الشمالية على سوق إزالة الحطام غير المباشر بأكبر حصة من الإيرادات في عام 2024، مدفوعة بزيادة إطلاق الأقمار الصناعية والبنية التحتية المتقدمة للفضاء الجوي والاستثمارات المتزايدة في برامج استدامة الفضاء.

• إن الوجود القوي لشركات الفضاء الخاصة في المنطقة، إلى جانب سياسات التخفيف من الحطام التي تقودها الحكومة، يعمل على تسريع اعتماد تقنيات إزالة الحطام غير المباشرة.

• إن القلق المتزايد بشأن سلامة المدار، إلى جانب التعاون البحثي المستمر الذي تقوم به وكالة ناسا، يعزز الطلب على أنظمة إزالة الحطام الوقائية في كل من التطبيقات التجارية والدفاعية.

نظرة عامة على سوق إزالة الحطام غير المباشر في الولايات المتحدة

استحوذ سوق إزالة الحطام غير المباشر في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدعومًا بالنمو السريع لمجموعات الأقمار الصناعية، وابتكارات القطاع الخاص، والتمويل القوي لبرامج السلامة المدارية. ويعزز التعاون المتزايد بين ناسا وشركات الفضاء الخاصة والمؤسسات الأكاديمية تطوير أنظمة آلية وقابلة للتطوير لتخفيف آثار الحطام. علاوة على ذلك، فإن ريادة البلاد في سياسات الفضاء وتركيزها على مهمات الاستكشاف المستدامة يُسرّعان من نشر التكنولوجيا.

نظرة عامة على سوق إزالة الحطام غير المباشر في أوروبا

من المتوقع أن يشهد سوق إزالة الحطام غير المباشر في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد استثمارات وكالة الفضاء الأوروبية (ESA) والتزام المنطقة بالاتفاقيات الدولية لاستدامة الفضاء. وتشارك شركات الفضاء الأوروبية بنشاط في مهمات تعاونية لتخفيف الحطام، بهدف دمج تقنيات متقدمة غير تلامسية في مجموعات الأقمار الصناعية. بالإضافة إلى ذلك، تُعزز اللوائح الصارمة المتعلقة بسلامة الفضاء ورصد الحطام المداري اعتماد هذه التقنية في البعثات التجارية والحكومية على حد سواء.

نظرة عامة على سوق إزالة الحطام غير المباشر في المملكة المتحدة

من المتوقع أن يشهد سوق إزالة الحطام غير المباشر في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا ببرامج الابتكار الفضائي المدعومة حكوميًا، وتزايد عدد الشركات الناشئة الخاصة في مجال الفضاء والطيران. ويساهم تركيز المملكة المتحدة على البحث والتطوير، إلى جانب مبادرات تعزيز سلامة الأقمار الصناعية التجارية، في تسريع الطلب على حلول إزالة الحطام غير المباشر. كما أن مشاركة المملكة المتحدة في التعاون الدولي لتخفيف آثار الحطام تدعم توسع السوق.

نظرة عامة على سوق إزالة الحطام غير المباشر في ألمانيا

من المتوقع أن يشهد سوق إزالة الحطام غير المباشر في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالبنية التحتية القوية لقطاع الفضاء في البلاد والتزامها باستكشاف الفضاء المستدام. وتستثمر معاهد البحوث الألمانية والشركات الخاصة بكثافة في تقنيات متقدمة لمنع الحطام، مثل الأنظمة القائمة على الليزر وأشرعة السحب. بالإضافة إلى ذلك، يُسهم تركيز البلاد على الابتكار الهندسي والمشاركة في مهمات تخفيف الحطام التي تقودها وكالة الفضاء الأوروبية في دفع عجلة التقدم التكنولوجي في هذا القطاع.

نظرة عامة على سوق إزالة الحطام غير المباشر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إزالة الحطام غير المباشر في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا ببرامج النشر السريع للأقمار الصناعية في دول مثل الصين واليابان والهند. وتُسهم المبادرات الحكومية المتزايدة المتعلقة بسلامة الفضاء، إلى جانب توسع صناعة الأقمار الصناعية التجارية في المنطقة، في تسريع تبني التكنولوجيا. علاوة على ذلك، يُعزز بروز منطقة آسيا والمحيط الهادئ كمركز لتصنيع الفضاء الجوي منخفض التكلفة من توافر حلول ميسورة التكلفة لتخفيف آثار الحطام.

نظرة عامة على سوق إزالة الحطام غير المباشر في اليابان

من المتوقع أن يشهد سوق إزالة الحطام غير المباشر في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل ريادة البلاد في مجال الروبوتات الفضائية، والبحوث المدارية، ومهام تخفيف الحطام المبتكرة. ويساهم تركيز اليابان على أنظمة الفضاء المستقلة، إلى جانب التزامها باتفاقيات السلامة المدارية الدولية، في تسريع وتيرة تبني هذه التقنيات. كما تُعزز المشاريع التعاونية بين وكالة استكشاف الفضاء اليابانية (JAXA) وشركات الفضاء الخاصة تطوير تقنيات الجيل التالي لإزالة الحطام غير المباشر.

نظرة عامة على سوق إزالة الحطام غير المباشر في الصين

استحوذ سوق إزالة الحطام غير المباشر في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالتوسعات السريعة لشبكات الأقمار الصناعية، وقدرات التصنيع المحلية القوية، ومبادرات السلامة الفضائية المدعومة حكوميًا. وتساهم أجندة الصين الطموحة لاستكشاف الفضاء، إلى جانب قطاع الأقمار الصناعية التجارية المتنامي، في زيادة الطلب على أنظمة تخفيف الحطام. كما أن استثمار الصين المتزايد في تقنيات استدامة الفضاء يعزز مكانتها في السوق العالمية.

حصة سوق إزالة الحطام غير المباشر

إن صناعة إزالة الحطام غير المباشر يقودها في المقام الأول شركات راسخة، بما في ذلك:

- إيرباص (فرنسا)

- فوييجر (الولايات المتحدة)

- أستروسكيل (اليابان)

- كلير سبيس (سويسرا)

- دي-أوربيت (إيطاليا)

- أنظمة البصريات الكهربائية (أستراليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- شركة أوبروتا لحلول الفضاء (كندا)

- حراس المدار (الولايات المتحدة)

- ألدوريا (فرنسا)

- شركة ساري لتكنولوجيا الأقمار الصناعية المحدودة (المملكة المتحدة)

- شركة كال موريس (الولايات المتحدة)

أحدث التطورات في سوق إزالة الحطام غير المباشر العالمي

- في فبراير 2024، أطلقت شركة أستروسكيل هولدينغز، وهي شركة ناشئة يابانية، قمرًا صناعيًا لفحص مُكوّن صاروخ مُهمَل في المدار، مُمثلةً بذلك تقدمًا كبيرًا في إدارة الحطام الفضائي. تُقدّم هذه المبادرة، التي تعمل على ارتفاع 600 كيلومتر فوق الأرض، أول تقنية مُصممة لتقييم الحطام في المدار، مما يُتيح مهام إزالة أكثر أمانًا في المستقبل، ويُعزز جهود استدامة الفضاء العالمية.

- في فبراير 2024، أطلقت روكيت لاب بنجاح مجمع أقمار أستروسكيل لإزالة الحطام المداري 1 من نيوزيلندا، والذي يضم وحدة ADRAS-J. صُمم هذا النظام، المجهز بكاميرات تفتيش متطورة، للمناورة حول مراحل الصواريخ المستهدفة، مما يوفر بيانات مهمة لتخفيف الحطام المداري ودعم تطوير حلول إزالة فعّالة.

- في أبريل 2024، حققت أستروسكيل إنجازًا تاريخيًا بالتقاطها أول صورة على الإطلاق للحطام الفضائي من خلال عمليات الالتقاء والتقارب (RPO) باستخدام قمرها الصناعي ADRAS-J. يُحسّن هذا الإنجاز دقة تتبع الحطام، ويُعزز الكشف المبكر، ويُسرّع تسويق تقنيات إزالة الحطام الفضائي، مما يُحفّز الابتكار ونمو سوق استدامة الفضاء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.