Global Methanol Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

33.49 Billion

USD

48.73 Billion

2024

2032

USD

33.49 Billion

USD

48.73 Billion

2024

2032

| 2025 –2032 | |

| USD 33.49 Billion | |

| USD 48.73 Billion | |

| % | |

|

تقسيم سوق الميثانول العالمي، حسب النوع (الغاز الطبيعي، الفحم، وغيرها)، المشتقات (الفورمالديهايد، حمض الأسيتيك، MTBE، MMA، خليط البنزين، الديزل الحيوي، DME، TAME، DMT، MTO/MTP، وغيرها)، المشتقات الفرعية (إضافات البنزين، الأوليفينات، راتنجات UF/PF، VAM، البولي أسيتالات، MDI، PTA، إسترات الأسيتات، أنهيدريد الأسيتيك، الوقود، وغيرها)، الصناعات الاستهلاكية (البناء، السيارات، الكهرباء والإلكترونيات، الأدوية، التعبئة والتغليف، الدهانات والطلاءات، الزراعة، وغيرها)، المواد الخام (الفحم، الغاز الطبيعي، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الميثانول

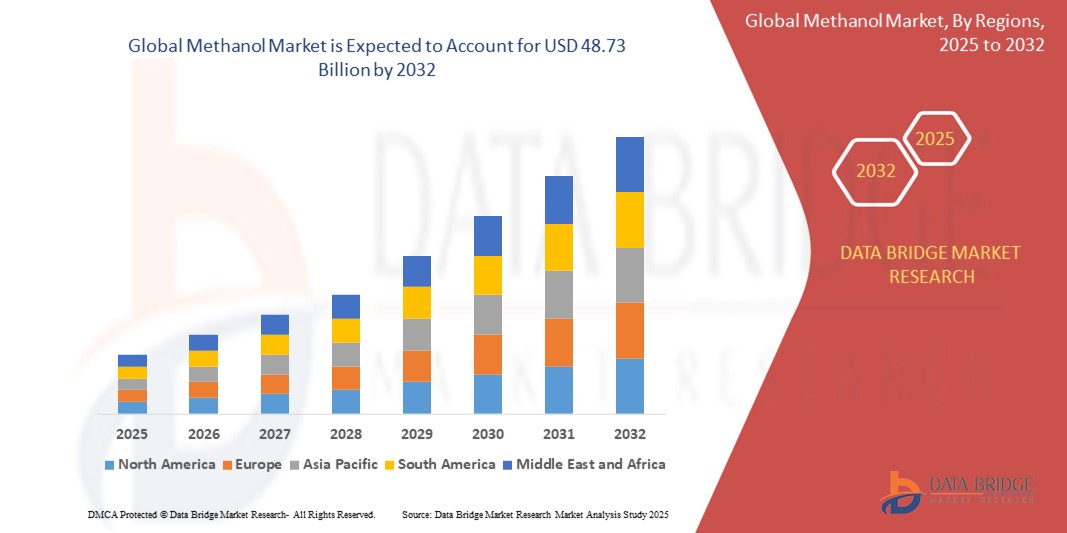

- تم تقييم حجم سوق الميثانول بـ 33.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 48.73 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الطلب المتزايد على الميثانول كوقود بديل ومادة خام في مختلف الصناعات مثل صناعة السيارات والبناء والمواد الكيميائية، مدفوعًا باتجاهات الاستدامة وجهود تنويع الطاقة.

- علاوة على ذلك، يُعزز ارتفاع إنتاج الراتنجات القائمة على الفورمالديهايد والميثانول إلى أوليفينات (MTO)، وخاصةً في اقتصادات منطقة آسيا والمحيط الهادئ، الطلب العالمي. تُسرّع هذه التطورات من استخدام الميثانول في التطبيقات التقليدية والناشئة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الميثانول

- الميثانول، وهو مصدر كيميائي وطاقي يستخدم على نطاق واسع، يشكل حجر الأساس في إنتاج الفورمالديهايد وحمض الأسيتيك ومشتقات البتروكيماويات المختلفة، ويُستخدم بشكل متزايد كوقود بديل في القطاعات البحرية والسيارات.

- الطلب المتزايد على الميثانول مدفوع في المقام الأول بتطبيقاته في مجال الطاقة والسيارات والبناء والتصنيع الكيميائي، إلى جانب الاعتماد المتزايد على تقنية تحويل الميثانول إلى أوليفينات (MTO) ومبادرات الوقود النظيف على مستوى العالم.

- تهيمن أمريكا الشمالية على سوق الميثانول بأكبر حصة إيرادات تبلغ 36.4٪ في عام 2025، بقيادة الولايات المتحدة، حيث غذت احتياطيات الغاز الصخري الوفيرة قدرة إنتاج الميثانول الكبيرة، مما يجعل المنطقة مصدرًا ومستهلكًا رئيسيًا للميثانول عبر كل من قطاعات الوقود وغير الوقود.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الميثانول خلال فترة التوقعات، بدعم من التصنيع السريع، وتوسع التصنيع الكيميائي، والاستهلاك المتزايد للميثانول في دول مثل الصين والهند، وخاصة في تطبيقات الفورمالديهايد وميثيل أوكسي تريفثالات.

- من المتوقع أن يتصدر قطاع الفورمالديهايد سوق تطبيقات الميثانول بحصة تبلغ 38.2٪ في عام 2025، وذلك بسبب الطلب المستمر عليه في إنتاج الراتنجات المستخدمة في صناعات البناء والسيارات والأثاث في جميع أنحاء العالم.

نطاق التقرير وتجزئة سوق الميثانول

|

صفات |

رؤى رئيسية حول سوق الميثانول |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الميثانول

" توسيع تكنولوجيا تحويل الميثانول إلى أوليفينات (MTO) وتبني الميثانول الأخضر "

- من الاتجاهات الرئيسية والمتسارعة في سوق الميثانول العالمي الانتشار المتزايد لتقنية تحويل الميثانول إلى أوليفينات (MTO)، لا سيما في الصين. ويعزى هذا التوجه إلى الحاجة المتزايدة لتنويع المواد الخام لإنتاج الأوليفينات وتقليل الاعتماد على النافثا التقليدية المشتقة من النفط الخام.

- على سبيل المثال، في مايو 2024، أعلنت مجموعة جيوتاي للطاقة الصينية عن التشغيل الناجح لمصنعها لتحويل الميثانول إلى أكسيد الألومنيوم بقدرة إنتاجية تبلغ 1.8 مليون طن سنويًا في منغوليا الداخلية، باستخدام الميثانول القائم على الفحم كمادة خام لإنتاج الإيثيلين والبروبيلين، وهما اللبنات الأساسية للبلاستيك والمواد الاصطناعية.

- في الوقت نفسه، يُعزز التوجه العالمي نحو الحياد الكربوني اعتماد الميثانول الأخضر، المُنتَج من مصادر متجددة كالكتلة الحيوية والهيدروجين الأخضر وثاني أكسيد الكربون المُستَقطَب. ويدعم هذا التحول تحوّل قطاع النقل البحري نحو الوقود منخفض الكربون لتحقيق أهداف المنظمة البحرية الدولية (IMO) في مجال إزالة الكربون.

- في أبريل 2024، استلمت شركة ميرسك أول سفينة حاويات تعمل بالوقود المزدوج في العالم تعمل بالميثانول الأخضر وأعلنت عن شراكات مع موردين أوروبيين وآسيويين لإنشاء سلسلة توريد عالمية للميثانول الأخضر

- بدأت شركة ميتسوبيشي للغاز الكيميائي، في مارس 2024، الإنتاج التجريبي للميثانول الإلكتروني باستخدام الكهرباء المتجددة وثاني أكسيد الكربون الملتقط في اليابان، مما يعكس حركة صناعية أوسع نحو مسارات الإنتاج المستدامة.

- تُبرز هذه التطورات التركيز المتزايد على حلول الكربون الدائرية والمواد الخام البديلة في سوق الميثانول. ومع انتقال الصناعات إلى عمليات أكثر مراعاةً للبيئة، تُعدّ قدرة الميثانول على التكيف حجر الزاوية في استراتيجيات إزالة الكربون في قطاعات الكيماويات والوقود والشحن.

- يُحدث دمج عمليات تحويل الميثانول (MTO) المتقدمة ومبادرات الميثانول المستدام تغييرًا جذريًا في مشهد سوق الميثانول. تستثمر شركات مثل OCI وProman وMethanex في مصانع الميثانول منخفضة الكربون، مُهيّئةً نفسها لريادة اقتصاد كيميائي نظيف مُركّز على المستقبل.

ديناميكيات سوق الميثانول

سائق

"ارتفاع الطلب على الوقود النظيف والمواد الخام البتروكيماوية"

- إن التركيز العالمي المتزايد على التحول إلى الطاقة النظيفة والحاجة إلى مواد خام بتروكيماوية أكثر كفاءة هي محركات رئيسية لتسريع الطلب على الميثانول في مختلف الصناعات

- على سبيل المثال، في أبريل 2024، أعلنت شركة OCI Global عن إطلاق خط إنتاج ميثانول منخفض الكربون، يشمل الميثانول الحيوي والميثانول الإلكتروني، لتلبية الطلب المتزايد من قطاعي الشحن ومزج الوقود. تدعم هذه الخطوة الأهداف العالمية لإزالة الكربون، وتوفر للصناعات بديلاً عمليًا للوقود الأحفوري.

- يكتسب الميثانول زخمًا كوقود بحري بفضل لوائح المنظمة البحرية الدولية (IMO) التي تهدف إلى تقليل انبعاثات غازات الاحتباس الحراري بنسبة 50% بحلول عام 2050. وتستثمر شركات مثل ميرسك وبرومان في السفن التي تعمل بالميثانول، مما يغذي الطلب المتزايد على إنتاج الميثانول النظيف.

- علاوةً على ذلك، يدعم دور الميثانول كمادة خام رئيسية في إنتاج الفورمالديهايد وحمض الأسيتيك والأوليفينات استخدامه المتزايد في مواد البناء والدهانات والمواد اللاصقة والتغليف. ويتزايد هذا الطلب بفضل التعافي الصناعي بعد الجائحة واستثمارات البنية التحتية في الاقتصادات الناشئة.

- إن القدرة على إنتاج الميثانول من مواد خام متنوعة، بما في ذلك الغاز الطبيعي والفحم والموارد المتجددة، تجعله مادة كيميائية متعددة الاستخدامات واستراتيجية، جذابة لقطاعي الطاقة والكيماويات. تُعد هذه المرونة بالغة الأهمية للأسواق التي تسعى إلى ضمان أمن سلسلة التوريد وكفاءة التكلفة.

- علاوة على ذلك، يشهد اعتماد تقنية تحويل الميثانول إلى أوليفينات (MTO) توسعًا سريعًا في آسيا، وخاصةً الصين، حيث يسعى منتجو البتروكيماويات إلى مسارات بديلة لإنتاج أوليفينات عالية القيمة. لا يقتصر هذا التوجه على تعزيز استهلاك الميثانول فحسب، بل يعزز أيضًا الأهمية الاستراتيجية لهذا الجزيء في الإنتاج الكيميائي الحديث.

ضبط النفس/التحدي

" تقلب أسعار المواد الخام والمخاوف البيئية الناجمة عن الميثانول المستخرج من الوقود الأحفوري "

- من التحديات الرئيسية التي تواجه سوق الميثانول تقلب أسعار المواد الخام الرئيسية، مثل الغاز الطبيعي والفحم، مما يؤثر بشكل مباشر على تكاليف الإنتاج وهوامش الربح. ويتجلى هذا التقلب بشكل خاص في المناطق التي يعتمد فيها إنتاج الميثانول بشكل كبير على الوقود الأحفوري.

- على سبيل المثال، في أكتوبر 2023، دفعت أسعار الغاز الطبيعي المرتفعة في أوروبا العديد من منتجي الميثانول، بما في ذلك شركتا باسف وأو سي آي، إلى تقليص الإنتاج مؤقتًا أو خفضه، مشيرين إلى تكاليف تشغيل غير مستدامة. يُشكّل هذا النوع من عدم القدرة على التنبؤ في أسواق الطاقة عائقًا أمام استقرار إمدادات الميثانول وتخطيط الاستثمارات.

- بالإضافة إلى ذلك، يواجه إنتاج الميثانول المعتمد على الفحم، والمنتشر في الصين، تدقيقًا متزايدًا نظرًا لارتفاع بصمته الكربونية. في مارس 2024، أصدرت الحكومة الصينية إرشادات بيئية جديدة تُلزم بخفض الانبعاثات في مشاريع تحويل الفحم إلى كيماويات، مما أثر بشكل مباشر على منتجي الميثانول المعتمد على الفحم مثل شركة يانكوانغ للطاقة.

- تُناقش أيضًا الاستدامة البيئية للميثانول. فبينما يكتسب الميثانول الأخضر والأزرق زخمًا متزايدًا، لا يزال معظم إنتاج الميثانول العالمي قائمًا على الوقود الأحفوري، مما يثير مخاوف الجهات التنظيمية والجماعات البيئية بشأن جدواه على المدى الطويل كـ"وقود نظيف".

- علاوة على ذلك، لا يزال إنشاء بنية تحتية واسعة النطاق للميثانول الأخضر يتطلب رأس مال ضخمًا، ويتطلب استثمارات كبيرة في أنظمة الهيدروجين المتجدد، واحتجاز الكربون، وتوزيعه. على سبيل المثال، في أبريل 2024، أقرت شركة ميرسك بأن محدودية توفر الميثانول الأخضر قد تؤخر انتقال أسطولها بالكامل ما لم تتوسع سلاسل التوريد بسرعة.

- إن التغلب على هذه القيود سيتطلب دعم السياسات والابتكار التكنولوجي والتعاون عبر قطاعات الطاقة والكيمياء والبحرية لتقليل انبعاثات الإنتاج وضمان إمداد موثوق به وفعال من حيث التكلفة من الميثانول منخفض الكربون.

نطاق سوق الميثانول

يتم تقسيم السوق على أساس النوع والمشتقات والمشتقات الفرعية وصناعة المستخدم النهائي والمواد الخام.

- حسب النوع

يُقسّم سوق الميثانول، حسب نوعه، إلى الغاز الطبيعي والفحم وغيرهما. وسيستحوذ قطاع الغاز الطبيعي على أكبر حصة من إيرادات السوق بحلول عام 2025، بفضل فعاليته من حيث التكلفة وتوافره الواسع في مناطق إنتاج رئيسية مثل أمريكا الشمالية والشرق الأوسط وأجزاء من آسيا. ويُفضّل استخدام الميثانول المُصنّع من الغاز الطبيعي على نطاق واسع نظرًا لانخفاض بصمته الكربونية نسبيًا مقارنةً بالطرق المعتمدة على الفحم، مما يدعم دوره في استراتيجيات الوقود النظيف وتطبيقات المواد الخام للبتروكيماويات.

من المتوقع أن يشهد قطاع الفحم نموًا ملحوظًا في مناطق مثل الصين، حيث تتوفر احتياطيات الفحم بكثرة، وتتمتع عمليات تحويل الفحم إلى ميثانول المتكاملة بسمعة راسخة. ومع ذلك، قد تؤثر اللوائح البيئية المتنامية على التوقعات طويلة الأجل لهذا القطاع، مما يشجع على الاستثمار في تقنيات الإنتاج الأنظف.

• حسب المشتقات

بناءً على المشتقات، يُقسّم سوق الميثانول إلى الفورمالديهايد، وحمض الأسيتيك، وMTBE، وMMA، ومزيج البنزين، والديزل الحيوي، وDME، وTAME، وDMT، وMTO/MTP، وغيرها. سيستحوذ قطاع الفورمالديهايد على أكبر حصة من إيرادات السوق في عام 2025، نظرًا لاستخدامه الواسع في مواد البناء، والمواد اللاصقة، ومنتجات الأخشاب. ويدعم الطلب المستمر على الفورمالديهايد في إنتاج الراتنجات مثل UF وPF استمرار هيمنته.

من المتوقع أن يشهد قطاع تحويل الميثانول إلى أوليفينات/الميثانول إلى بروبيلين (MTO/MTP) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد عدد مصانع تحويل الميثانول إلى أوليفينات في الصين، حيث يسعى المنتجون إلى طرق بديلة لإنتاج الأوليفينات في ظل تقلبات أسعار النفط الخام. ويكتسب هذا القطاع أهمية استراتيجية نظرًا لدوره في تكامل قطاع البتروكيماويات.

• حسب المشتقات الفرعية

بناءً على المشتقات الفرعية، يُقسّم سوق الميثانول إلى إضافات البنزين، والأوليفينات، وراتنجات UF/PF، وVAM، والبولي أسيتالات، وMDI، وPTA، وإسترات الأسيتات، وأنهيدريد الأسيتيك، والوقود، وغيرها. وقد استحوذ قطاع راتنجات UF/PF على أكبر حصة سوقية في عام 2025، نظرًا لاستخدامه الواسع في الخشب الرقائقي، والألواح الخشبية، والصفائح. وتُعدّ هذه الراتنجات أساسية في قطاعي البناء والأثاث، وخاصةً في منطقة آسيا والمحيط الهادئ.

من المتوقع أن يشهد قطاع الأوليفينات نموًا سريعًا حتى عام ٢٠٣٢، مدفوعًا بالطلب على الإيثيلين والبروبيلين في تصنيع البلاستيك، وخاصةً عبر عمليات تحويل الميثانول إلى أوليفين. وتعزز مرونة الميثانول كمادة خام لإنتاج الأوليفينات قيمته في مسارات البتروكيماويات.

• حسب صناعة المستخدم النهائي

بناءً على قطاع المستخدم النهائي، يُقسّم سوق الميثانول إلى قطاعات البناء، والسيارات، والكهرباء والإلكترونيات، والمستحضرات الصيدلانية، والتغليف، والدهانات والطلاءات، والزراعة، وغيرها. وسيستحوذ قطاع البناء على أكبر حصة من إيرادات السوق في عام 2025، مدعومًا بالطلب على راتنجات الفورمالديهايد المشتقة من الميثانول، والمستخدمة في الأخشاب الهندسية ومنتجات العزل. ويعزز التوسع الحضري ونمو البنية التحتية في الاقتصادات الناشئة هذا التوجه.

ومن المتوقع أن يشهد قطاع السيارات أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا باستخدام الميثانول في مزج الوقود وإنتاج الديزل الحيوي، وخاصة في المناطق التي تروج للوقود البديل للحد من انبعاثات الكربون.

• حسب المواد الخام

بناءً على المواد الخام، يُقسّم سوق الميثانول إلى الفحم والغاز الطبيعي وغيرهما. وسيُهيمن الغاز الطبيعي على حصة السوق بحلول عام 2025، بفضل عملية إنتاجه الأنظف وتوافره الأوسع في الاقتصادات المتقدمة. ويُعدّ الغاز الطبيعي الخيار الأمثل لتصنيع الميثانول المستدام، ويدعم إنتاج أنواع منخفضة الكربون مثل الميثانول الأزرق والأخضر.

لا يزال قطاع الفحم يحظى بأهمية كبيرة في الصين بسبب تكامله مع سياسات الطاقة المحلية والاحتياطيات الوفيرة، على الرغم من أن تشديد المعايير البيئية قد يؤثر على قابليته للاستمرار على المدى الطويل.

تحليل إقليمي لسوق الميثانول

- تهيمن أمريكا الشمالية على سوق الميثانول بأكبر حصة إيرادات بنسبة 36.4٪ في عام 2024، مدفوعة بالوجود القوي لمرافق إنتاج الميثانول القائمة على الغاز الطبيعي والطلب المتزايد على الميثانول في تطبيقات الفورمالديهايد وحمض الأسيتيك ومزج الوقود.

- يستفيد المنتجون في المنطقة من وفرة الغاز الصخري منخفض التكلفة، والذي يدعم تصنيع الميثانول بكفاءة ونظافة، مما يجعل أمريكا الشمالية مصدرًا رئيسيًا للأسواق العالمية الأخرى، وخاصة أوروبا وآسيا.

- ويتم دعم هذه الهيمنة أيضًا من خلال المستويات العالية من النشاط الصناعي، والاستثمارات المتزايدة في بدائل الوقود القائمة على الميثانول مثل الديزل الحيوي ومادة MTBE، والتوسعات الاستراتيجية من قبل الشركات الرائدة التي تسعى إلى تعزيز مرونة سلسلة التوريد الخاصة بها وتلبية الطلب المحلي والدولي المتزايد.

نظرة عامة على سوق الميثانول في الولايات المتحدة

استحوذ سوق الميثانول الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 81% بحلول عام 2025، بفضل وفرة الغاز الطبيعي منخفض التكلفة ووجود منشآت إنتاج رئيسية. تُعدّ الولايات المتحدة مُصدّرًا رئيسيًا للميثانول إلى أوروبا وآسيا، مدعومةً ببنيتها التحتية المتطورة وبيئتها التنظيمية المواتية. ويواصل الاستخدام المتزايد للميثانول في إنتاج الفورمالديهايد وميثيل إيثر الإيثر، إلى جانب الاهتمام المتزايد بالميثانول كوقود بديل أنظف، تعزيز الطلب. علاوةً على ذلك، تُسهم الاستثمارات في تحويل الميثانول إلى بنزين (MTG) ووقود السفن القائم على الميثانول في نمو سوق الميثانول الأمريكي على المدى الطويل.

نظرة عامة على سوق الميثانول في أوروبا

من المتوقع أن يشهد سوق الميثانول الأوروبي نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتحول المنطقة نحو الوقود المستدام ومنخفض الانبعاثات. وتُعدّ اللوائح البيئية الصارمة والاعتماد المتزايد على الميثانول في إنتاج الديزل الحيوي والفورمالديهايد من العوامل الرئيسية الدافعة للنمو. ويتزايد الطلب على حمض الأسيتيك والأوليفينات المشتقة من الميثانول في قطاعي الكيماويات والبناء في المنطقة. إضافةً إلى ذلك، تشهد أوروبا استثمارات متزايدة في المبادرات الخضراء ومبادرات الميثانول الحيوي لتحقيق أهداف إزالة الكربون، مما يدعم توسع السوق بشكل أكبر.

نظرة عامة على سوق الميثانول في المملكة المتحدة

من المتوقع أن ينمو سوق الميثانول في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالطلب على الوقود النظيف والوسائط الكيميائية. ويشجع قطاع التصنيع الكيميائي القوي في البلاد، والتركيز على خفض انبعاثات الكربون، على اعتماد الميثانول في خلط الديزل الحيوي وتطبيقات صناعية أخرى. ومن المتوقع أن تُسهم زيادة الاستثمارات في الكيمياء الدائرية والخضراء، إلى جانب البحث في استخدام الميثانول كناقل للهيدروجين ووقود بحري، في خلق فرص نمو كبيرة.

نظرة عامة على سوق الميثانول في ألمانيا

من المتوقع أن يشهد سوق الميثانول الألماني نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع الطلب على مشتقات الميثانول في صناعة البلاستيك والطلاءات وتطبيقات السيارات. ويعزز تركيز ألمانيا على الابتكار الصناعي والاستدامة البحث في مجال إنتاج الميثانول المتجدد، بما في ذلك تحويل النفايات إلى ميثانول والميثانول القائم على ثاني أكسيد الكربون. ولا تزال قاعدة التصنيع القوية في البلاد في قطاعي السيارات والكيماويات تدعم استخدام الميثانول كمادة خام متعددة الاستخدامات في تطبيقات متعددة.

نظرة عامة على سوق الميثانول في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الميثانول في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يتجاوز 24% في عام 2025، مدفوعًا بالطلب الصناعي المتزايد، لا سيما في الصين والهند وجنوب شرق آسيا. ويُعد استهلاك المنطقة المتزايد من الميثانول لإنتاج الأوليفينات من خلال تقنيات MTO/MTP عاملًا رئيسيًا، إلى جانب الاستخدام المتزايد في خلط الوقود وتصنيع الفورمالديهايد. كما أن وجود منتجي الميثانول الرئيسيين المعتمدين على الفحم، وتوافر المواد الخام منخفضة التكلفة في دول مثل الصين، يجعل منطقة آسيا والمحيط الهادئ مركزًا عالميًا لإنتاج واستهلاك الميثانول.

نظرة عامة على سوق الميثانول في اليابان

يشهد سوق الميثانول في اليابان زخمًا متزايدًا بفضل الطلب المتزايد في الإلكترونيات والأدوية وتطبيقات السيارات. ويحفز التزام اليابان بإزالة الكربون وتوفير الطاقة النظيفة الاهتمام بتقنيات الميثانول الأخضر وخلايا الوقود. ويجري حاليًا استكشاف دمج الميثانول كناقل للهيدروجين ووقود بحري بديل لدعم أهداف الاستدامة طويلة المدى في اليابان. علاوة على ذلك، تُعزز قاعدة التصنيع المتقدمة في اليابان الطلب على مشتقات الميثانول عالية النقاء.

نظرة على سوق الميثانول في الصين

استحوذ سوق الميثانول الصيني على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى الطاقة الإنتاجية الهائلة للميثانول المعتمد على الفحم في البلاد واستخدامها المكثف لتقنية تحويل الميثانول إلى أوليفينات (MTO). تُعد الصين أكبر منتج ومستهلك للميثانول في العالم، حيث تشمل تطبيقاته قطاعات البناء والسيارات والوقود والكيماويات. ويساهم تركيز الحكومة على أنواع الوقود النظيف البديلة، بالإضافة إلى ازدياد استخدام المركبات التي تعمل بالميثانول ووقود السفن، في تسريع نمو السوق. ويعزز الإنتاج المحلي القوي، إلى جانب توسع التطبيقات اللاحقة، مكانة الصين المهيمنة في سوق الميثانول العالمي.

حصة سوق الميثانول

وتقود صناعة الميثانول في المقام الأول شركات راسخة، بما في ذلك:

- شركة ميثانكس (كندا)

- شركة برومان لخدمات البنية التحتية المحدودة (سويسرا)

- سابك (المملكة العربية السعودية)

- شركة يانكوانغ للطاقة المحدودة (الصين)

- ZPCIR (إيران)

- شركة سيلانيز (تكساس)

- شركة باسف إس إي (ألمانيا)

- بتروليام ناسيونال بيرهاد (بتروناس) (ماليزيا)

- شركة ميتسوبيشي للكيماويات الغازية (اليابان)

- شركة ميتسوي وشركاه المحدودة (اليابان)،

- شركة ليونديل باسل للصناعات بي في (الولايات المتحدة)

- OCI (هولندا)

- مجموعة ميتافراكس (روسيا)

- شركة سبكيم (المملكة العربية السعودية)

أحدث التطورات في سوق الميثانول العالمي

-

في مارس 2025، أطلقت شركة ناشئة ألمانية منشأةً رائدةً في مانهايم، رائدةً في تحويل مياه الصرف الصحي إلى ميثانول نظيف. تستخدم هذه المنشأة، الأولى من نوعها، الغاز الحيوي من محطة معالجة المياه المحلية، وتدمجه مع الهيدروجين الأخضر لإنتاج الميثانول. وقد دعمت الحكومة الألمانية هذه المبادرة بمنحة قدرها 2.2 مليون دولار أمريكي، إدراكًا منها لإمكاناتها في تعزيز الطلب على الميثانول الإلكتروني مستقبلًا. يُجسّد المشروع الابتكار المستدام، إذ يُوفر مصدر وقود بديلًا واعدًا مع تقليل الأثر البيئي. ويمكن أن يُشكّل هذا التقدم سابقةً لمنشآت مماثلة حول العالم، مما يُعزز بيئة طاقة أنظف وأكثر كفاءة.

- في نوفمبر 2024، أطلقت شركة أوميوم إنترناشونال، بالتعاون مع سبيرار إنرجي، وبريز للعلوم التطبيقية، ومركز جواهر لال نهرو للأبحاث العلمية المتقدمة (JNCASR)، أول منشأة في الهند لتحويل ثاني أكسيد الكربون إلى ميثانول أخضر. يستخدم المصنع أجهزة التحليل الكهربائي بتقنية غشاء التبادل البروتوني (PEM) من أوميوم لتوليد الهيدروجين الأخضر، والذي يُدمج بعد ذلك مع ثاني أكسيد الكربون المُلتقط من محطة سينجاريني للطاقة الحرارية لإنتاج ميثانول مستدام. تُمثل هذه المبادرة خطوةً مهمةً نحو إزالة الكربون واستدامة الطاقة في الهند، مما يُقلل الاعتماد على الوقود الأحفوري ويُطور تقنية الهيدروجين الأخضر.

- في نوفمبر 2024، افتتحت شركة NTPC، أكبر شركة منتجة للطاقة في الهند، أول مصنع في العالم لتحويل ثاني أكسيد الكربون إلى ميثانول في منشأتها في فيندياتشال. ويمثل هذا الإنجاز، الذي أُطلق في الذكرى الخمسين لتأسيس NTPC، تقدمًا ملحوظًا في إدارة الكربون وتقنيات الوقود الأخضر. يلتقط المصنع انبعاثات ثاني أكسيد الكربون من العمليات الصناعية ويحولها إلى ميثانول باستخدام محفز متخصص طورته NTPC. كما نشرت NTPC حافلات تعمل بالهيدروجين في ليه، وأدخلت تقنيات خضراء مبتكرة، مما يعزز التزامها بالطاقة المستدامة.

- في يوليو 2024، واصلت الصين توسيع طاقتها الإنتاجية من الميثانول، حيث زادت العديد من الشركات إنتاجها لتلبية الطلب المحلي والعالمي المتزايد. ولا تزال الصين لاعبًا رئيسيًا في سوق الميثانول، مستفيدةً من قدرته على التكيف كمواد خام كيميائية ووقود نظيف. ورغم التحديات، مثل سياسات استهلاك الطاقة واللوائح البيئية، نمت طاقة الصين الإنتاجية من الميثانول بمقدار 3.80 مليون طن متري سنويًا، لتصل إلى 111.81 مليون طن متري. ويتماشى هذا التوسع مع استراتيجية الصين الأوسع لدعم حلول الطاقة منخفضة الكربون والتطبيقات الصناعية.

- في يناير 2024، أطلقت شركة سيلانيز، بالشراكة مع شركة ميتسوي وشركاه، عمليات التقاط الكربون واستخدامه في مصنع فيرواي للميثانول التابع لها في كلير ليك، تكساس. يلتقط المصنع 180,000 طن متري من ثاني أكسيد الكربون سنويًا ويحوله إلى 130,000 طن متري من الميثانول، مما يمثل خطوة مهمة نحو إنتاج الميثانول المستدام. تتماشى هذه المبادرة مع الجهود العالمية للحد من الانبعاثات الصناعية وتعزيز البدائل منخفضة الكربون في الصناعة الكيميائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.