Global Non Steroidal Anti Inflammatory Drugs Nsaids Lymphedema Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

56.29 Million

USD

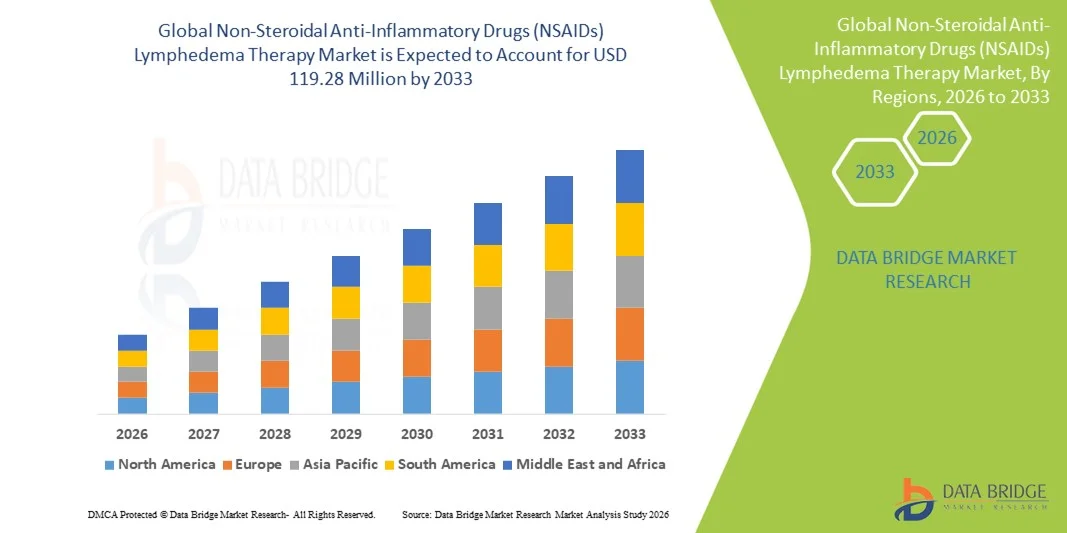

119.28 Million

2025

2033

USD

56.29 Million

USD

119.28 Million

2025

2033

| 2026 –2033 | |

| USD 56.29 Million | |

| USD 119.28 Million | |

| % | |

|

تقسيم سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية عالميًا، حسب النوع (مضادات الالتهاب غير الستيرويدية، والكورتيكوستيرويدات، والمسكنات، وغيرها)، وطريقة الإعطاء (عن طريق الفم، والموضعي، والحقن، وغيرها)، والمستخدمين النهائيين (المستشفيات، والعيادات، ومراكز الرعاية المنزلية، ومراكز إعادة التأهيل، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

- بلغت قيمة سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية العالمية 56.29 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 119.28 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.84% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الأمراض الالتهابية المزمنة، وارتفاع عدد كبار السن، وتزايد الوعي بشأن العلاجات الفعالة لإدارة الوذمة اللمفاوية.

- علاوة على ذلك، فإن زيادة استخدام مضادات الالتهاب غير الستيرويدية في علاج الوذمة اللمفاوية، إلى جانب التطورات في تركيبات الأدوية وخيارات العلاج الموجهة، يُسرّع من تبني حلول علاج الوذمة اللمفاوية باستخدام مضادات الالتهاب غير الستيرويدية، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs)

- تُعدّ مضادات الالتهاب غير الستيرويدية (NSAIDs)، التي توفر تأثيرات مضادة للالتهاب ومسكنة للألم، مكونات حيوية بشكل متزايد في علاج الوذمة اللمفية الحديثة في كل من البيئات السريرية والرعاية المنزلية نظرًا لفعاليتها في تقليل التورم والالتهاب والانزعاج المصاحب لهما

- يرجع الطلب المتزايد على الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في المقام الأول إلى الانتشار المتزايد للوذمة اللمفية، وارتفاع عدد كبار السن، وزيادة الوعي بالتدخلات العلاجية الفعالة.

- هيمنت أمريكا الشمالية على سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs) بحصة إيرادات بلغت 40.22% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع النطاق لعلاجات NSAIDs المبتكرة، ووجود شركات أدوية رائدة. وشهدت الولايات المتحدة نموًا ملحوظًا بفضل برامج إدارة الوذمة اللمفية الاستباقية والوعي المتزايد بأهمية التدخل المبكر.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية خلال الفترة المتوقعة، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وتزايد عدد السكان، وارتفاع معدل انتشار الوذمة اللمفية، وتحسين الوصول إلى خيارات العلاج المتقدمة في دول مثل الصين والهند واليابان.

- استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 52.8% في عام 2025، مدفوعة بسهولة الاستخدام، والتزام المرضى، وتوافرها على نطاق واسع. تُعد مضادات الالتهاب غير الستيرويدية الفموية علاجًا قياسيًا لكل من الوذمة اللمفية الحادة والمزمنة، وغالبًا ما تُدمج مع تعديلات نمط الحياة والعلاج الطبيعي.

نطاق التقرير وتجزئة سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

|

صفات |

رؤى رئيسية حول سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• فايزر (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

تزايد الإقبال على أنظمة العلاج المضاد للالتهابات الموجهة

- من أبرز الاتجاهات في السوق العالمية لعلاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية، هو تزايد الإقبال على الأنظمة العلاجية المضادة للالتهاب الموجهة لتقليل الوذمة وتحسين وظائف الجهاز اللمفاوي. ويُفضل المرضى ومقدمو الرعاية الصحية بشكل متزايد العلاجات التي تجمع بين الفعالية وقلة الآثار الجانبية.

- فعلى سبيل المثال، في مارس 2025، طرحت إحدى شركات الأدوية الرائدة تركيبةً معدلة الإطلاق من مضادات الالتهاب غير الستيرويدية، مصممة خصيصًا لعلاج الوذمة اللمفية المزمنة، مما يسمح بتأثير مضاد للالتهاب مستدام مع تقليل المخاطر على الجهاز الهضمي. وقد ساهم ذلك في تسريع اعتمادها في العيادات الخارجية والمستشفيات.

- تُطبّق المؤسسات الطبية بشكل متزايد بروتوكولات جرعات مضادات الالتهاب غير الستيرويدية الخاصة بكل مريض لتحسين النتائج، وخاصة للأفراد الذين يعانون من أمراض مصاحبة مثل مرض السكري أو أمراض القلب والأوعية الدموية.

- هناك اهتمام متزايد بالعلاجات المركبة التي تجمع بين مضادات الالتهاب غير الستيرويدية والعلاج الطبيعي وتقنيات الضغط لتحسين التصريف اللمفاوي، مما يخلق استراتيجيات علاجية أكثر شمولاً.

- يؤكد المتخصصون في الرعاية الصحية على مسارات العلاج القائمة على الأدلة والتي تتضمن مضادات الالتهاب غير الستيرويدية لإدارة الوذمة اللمفية على المدى الطويل في كل من الأطراف العلوية والسفلية.

- يركز البحث الدوائي على تطوير تركيبات موضعية أكثر أمانًا من مضادات الالتهاب غير الستيرويدية، مما يقلل من التعرض الجهازي مع الحفاظ على الفعالية العلاجية. ويتأثر هذا التوجه أيضًا بحملات توعية المرضى التي تسلط الضوء على فوائد التدخل المبكر في حالات الوذمة اللمفية المزمنة.

- شجعت الدراسات السريرية التي أفادت بتحسن وظائف الأطراف، وانخفاض الالتهاب، وتحسن جودة الحياة، على اعتماد هذه التقنية على نطاق أوسع في المستشفيات والعيادات. كما يبرز دمج العلاج بمضادات الالتهاب غير الستيرويدية مع برامج المراقبة الصحية عن بُعد، مما يسمح بتقييم انخفاض الوذمة والالتزام بنظام العلاج عن بُعد.

- يتزايد إقبال مقدمي الرعاية الصحية في المناطق المتقدمة على إدراج العلاج بمضادات الالتهاب غير الستيرويدية كجزء أساسي من بروتوكولات إدارة الوذمة اللمفاوية.

ديناميكيات سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

السائق

تزايد انتشار الوذمة اللمفية والمضاعفات المصاحبة لها

- يُعدّ ارتفاع معدل انتشار الوذمة اللمفية على مستوى العالم، والناجم عن التدخلات الجراحية وعلاجات السرطان والقصور الوريدي المزمن، عاملاً مهماً في زيادة الطلب على مضادات الالتهاب غير الستيرويدية.

- فعلى سبيل المثال، في يناير 2025، سلطت دراسة متعددة المراكز الضوء على أن ما يقرب من 30% من الناجيات من سرطان الثدي يعانين من الوذمة اللمفية في الأطراف العلوية، مما دفع الأطباء إلى دمج العلاج بمضادات الالتهاب غير الستيرويدية كتدخل أولي

- يساهم ازدياد الوعي بالإدارة المبكرة والوقاية من المضاعفات الثانوية، مثل التليف والعدوى، بشكل أكبر في نمو السوق

- كما أن تزايد أعداد كبار السن، الأكثر عرضة لاضطرابات الجهاز اللمفاوي، يوسع نطاق المرضى المحتملين الذين يحتاجون إلى العلاج بمضادات الالتهاب غير الستيرويدية. وتتبنى المستشفيات والعيادات بشكل متزايد بروتوكولات علاجية موحدة تتضمن مضادات الالتهاب غير الستيرويدية للسيطرة على الالتهاب بفعالية وتحسين جودة حياة المرضى.

- أدت التطورات في علم الأدوية إلى تطوير مضادات الالتهاب غير الستيرويدية ذات خصائص أمان محسّنة، مما يشجع الأطباء على وصفها بثقة أكبر. كما تدعم مراكز الرعاية الخارجية ومقدمو الرعاية الصحية المنزلية الالتزام بالعلاج، مما يعزز الاستخدام المستدام.

- تُركز برامج التعليم السريري لمقدمي الرعاية الصحية على التدخل المبكر باستخدام مضادات الالتهاب غير الستيرويدية للحد من تلف الأنسجة المزمن وتحسين نتائج العلاج. كما أن توفر تركيبات متعددة، بما في ذلك العلاجات الفموية والموضعية والمركبة، يُعزز التزام المرضى بالعلاج ويُوسع نطاق انتشاره في السوق.

ضبط النفس/التحدي

المخاوف المتعلقة بالسلامة والقيود التنظيمية

- تشكل المخاوف المتعلقة بالسلامة طويلة الأمد لمضادات الالتهاب غير الستيرويدية، ولا سيما مخاطر نزيف الجهاز الهضمي ومضاعفات القلب والأوعية الدموية ومشاكل الكلى، تحديًا كبيرًا لنمو السوق.

- فعلى سبيل المثال، في فبراير 2025، أصدرت الهيئات التنظيمية في أوروبا إرشادات محدثة تقيد استخدام جرعات عالية من مضادات الالتهاب غير الستيرويدية لدى المرضى الذين يعانون من أمراض قلبية مصاحبة، مما أثر على ممارسات وصف الأدوية.

- يتزايد اهتمام مقدمي الرعاية الصحية برصد الآثار الجانبية، التي قد تُعقّد خطط العلاج وتُقلّل من التزام المرضى به. كما أن التكلفة المرتفعة نسبياً لتركيبات مضادات الالتهاب غير الستيرويدية ذات الإطلاق المُعدّل والأكثر أماناً، مقارنةً بمضادات الالتهاب غير الستيرويدية التقليدية، قد تُشكّل عائقاً أمام المرضى الذين يُراعون السعر، لا سيما في المناطق النامية.

- إن زيادة الوعي بالعلاجات البديلة، مثل العلاج الطبيعي أو العلاج بالضغط، قد يقلل أحيانًا من الاعتماد على التدخلات الدوائية. ويتعين على شركات الأدوية الاستثمار في مراقبة ما بعد التسويق ودراسات السلامة للحفاظ على ثقة الأطباء والمرضى.

- قد تؤدي الموافقات التنظيمية الصارمة على تركيبات مضادات الالتهاب غير الستيرويدية الجديدة إلى تأخير دخولها إلى السوق، مما يؤثر على نمو إيرادات المنتجات المبتكرة. كما أن تردد المرضى بسبب الخوف من الآثار الجانبية قد يحد من استخدامها، على الرغم من التوصيات السريرية.

- قد يكون سداد التأمين لعلاجات مضادات الالتهاب غير الستيرويدية المتميزة غير منتظم، مما يؤثر على إمكانية الحصول عليها. لذا، يلزم وجود برامج تثقيفية لتوجيه الاستخدام الأمثل لهذه المضادات وتقليل مخاطر المضاعفات.

- تزيد إدارة تعدد الأدوية لدى المرضى المسنين من تعقيد وصف مضادات الالتهاب غير الستيرويدية والالتزام بها. وبشكل عام، تُعد اعتبارات السلامة وتحديات الامتثال التنظيمي من العوامل الحاسمة التي تحد من نمو السوق.

نطاق سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

يتم تقسيم السوق على أساس النوع، وطريقة الإدارة، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs) إلى مضادات الالتهاب غير الستيرويدية، والكورتيكوستيرويدات، والمسكنات، وأنواع أخرى. استحوذت مضادات الالتهاب غير الستيرويدية على الحصة الأكبر من إيرادات السوق بنسبة 46.5% في عام 2025، مدفوعةً بانتشار استخدامها السريري الواسع للحد من الالتهاب وتحسين التصريف اللمفاوي. تُفضّل المستشفيات والعيادات مضادات الالتهاب غير الستيرويدية نظرًا لفعاليتها المُثبتة وسلامتها المُثبتة في علاج الوذمة اللمفية الحادة والمزمنة. كما يتأثر تفضيل المرضى لمضادات الالتهاب غير الستيرويدية بسهولة استخدامها، وتوافرها بأشكال صيدلانية متعددة، وتكلفتها المعقولة مقارنةً بالعلاجات الأخرى. ويستفيد هذا القطاع من ثقة الأطباء الكبيرة بها وإدراجها على نطاق واسع في بروتوكولات العلاج. علاوةً على ذلك، تُعزز الدراسات السريرية الجارية فعاليتها، مما يُشجع على استمرار استخدامها. وقد طوّرت شركات الأدوية الكبرى تركيبات مُحسّنة، بما في ذلك مضادات الالتهاب غير الستيرويدية المُعدّلة الإطلاق والموضعية، مما يُحسّن التزام المرضى بالعلاج. وتُركّز حملات التوعية العالمية حول علاج الوذمة اللمفية على استخدام مضادات الالتهاب غير الستيرويدية كعلاج أولي. يضمن توفر مضادات الالتهاب غير الستيرويدية في المستشفيات والصيدليات ومتاجر التجزئة والصيدليات الإلكترونية سهولة الوصول إليها، مما يعزز ريادة السوق. ويساهم تزايد أعداد كبار السن، والناجين من السرطان، والمرضى بعد العمليات الجراحية في استمرار الطلب عليها. وبشكل عام، لا يزال قطاع مضادات الالتهاب غير الستيرويدية مهيمناً بفضل تفضيل المرضى لها، وفعاليتها، وسهولة الحصول عليها، والابتكار المستمر فيها.

من المتوقع أن يشهد قطاع الكورتيكوستيرويدات أسرع معدل نمو سنوي مركب بنسبة 19.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتأثيرها القوي المضاد للالتهابات في حالات الوذمة اللمفية الشديدة أو المقاومة للعلاج. ويزداد وصف الكورتيكوستيرويدات في برامج العلاج قصيرة الأمد لتقليل الوذمة بسرعة. ويُساهم ارتفاع معدل الإصابة بالوذمة اللمفية المعقدة لدى مرضى ما بعد الجراحة أو مرضى السرطان في زيادة الطلب عليها. كما تُحسّن التركيبات الأحدث ذات الآثار الجانبية الجهازية الأقل، بما في ذلك الكورتيكوستيرويدات الموضعية القابلة للحقن، من تقبّل المرضى لها. ويُلاحظ ارتفاع معدل استخدامها في المستشفيات والعيادات تحت إشراف متخصصين. وتركز شركات الأدوية على خيارات الكورتيكوستيرويدات الأكثر أمانًا، مما يزيد من توافرها في الأسواق الناشئة. وتُشجع برامج التوعية التي تُثقّف الأطباء حول تحسين الجرعات ومراقبة المرضى على استخدامها. كما يُحسّن الجمع بين الكورتيكوستيرويدات والعلاج الطبيعي والعلاج بالضغط من نتائج العلاج. وتُؤهلها مرونتها في إدارة الحالات الحادة لتكون قطاعًا سريع النمو. بالإضافة إلى ذلك، يُسهم توسيع نطاق التغطية التأمينية وسداد التكاليف في الأسواق المتقدمة في تسريع تبني هذه التقنية. ويُعدّ ارتفاع ثقة الأطباء والنتائج السريرية الإيجابية من العوامل الرئيسية المُحفزة لمعدل النمو السنوي المركب. وبشكل عام، يشهد قطاع الكورتيكوستيرويدات نموًا سريعًا في السوق العالمية نظرًا للطلب السريري والفعالية العلاجية.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى أربعة قطاعات: الفموية، والموضعية، والحقن، وغيرها. استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 52.8% في عام 2025، مدفوعةً بسهولة الاستخدام، والتزام المرضى، وتوافرها على نطاق واسع. تُعدّ مضادات الالتهاب غير الستيرويدية الفموية علاجًا قياسيًا للوذمة اللمفية الحادة والمزمنة، وغالبًا ما تُدمج مع تعديلات نمط الحياة والعلاج الطبيعي. تُفضّل المستشفيات والعيادات ومراكز الرعاية المنزلية الإعطاء الفموي لبساطته وفعاليته المُثبتة. غالبًا ما تُعطي الإرشادات السريرية الأولوية للتركيبات الفموية كخط علاج أولي. يستفيد هذا القطاع من التوزيع القوي عبر المستشفيات والصيدليات، مما يضمن وصول المرضى إليه باستمرار. كما أن توافر الأدوية الجنيسة والعلامات التجارية يجعل العلاج فعالًا من حيث التكلفة. يُساهم الوعي العالمي بالتدخل المبكر في علاج الوذمة اللمفية في زيادة الاعتماد على مضادات الالتهاب غير الستيرويدية الفموية. تسمح طرق الإعطاء الفموية أيضًا بتعديلات مرنة للجرعات بناءً على شدة الحالة وتحمّل المريض. بشكل عام، لا يزال الإعطاء الفموي هو الخيار المُهيمن نظرًا لسهولته، وتوافره، وثقة الأطباء به.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 18.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتأثير العلاجي السريع والتوصيل الموجه لحالات الوذمة اللمفية الشديدة. ويتزايد استخدام مضادات الالتهاب غير الستيرويدية والكورتيكوستيرويدات القابلة للحقن في المستشفيات ومراكز التأهيل. ويتزايد الطلب عليها لدى المرضى بعد العمليات الجراحية الذين يحتاجون إلى السيطرة الفورية على الوذمة. وتساهم التركيبات الجديدة ذات التأثيرات الجهازية المخففة في تحسين السلامة وزيادة الإقبال عليها. ويضمن العلاج الذي يُقدمه أخصائيون دقة الجرعات وتقليل المضاعفات. كما تدعم طرق الحقن استراتيجيات العلاج المركب مع العلاج الطبيعي أو العلاج بالضغط. ويساهم تزايد عدد عيادات التسريب الخارجية وخدمات الرعاية المنزلية في توسيع نطاق الوصول إلى هذه العلاجات. ويُعد تفضيل الأطباء للعلاج بالحقن في الحالات الحرجة عاملًا رئيسيًا في زيادة الإقبال عليه. كما يُشجع التغطية التأمينية ودعم سداد التكاليف على استخدامه. ويُعزى نمو هذا القطاع إلى فعاليته العالية، والحاجة السريرية إليه، واعتماده في مرافق الرعاية الصحية المتقدمة.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات، ومراكز رعاية منزلية، ومراكز تأهيل، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 58.3% في عام 2025، مدفوعًا بالشراء بالجملة، وبروتوكولات العلاج المركزية، وارتفاع معدل انتشار حالات الوذمة اللمفية المعقدة. تُقدّم المستشفيات خدمات الرعاية للمرضى الداخليين والخارجيين، وتُدمج العلاج بمضادات الالتهاب غير الستيرويدية مع العلاج الطبيعي والتدخلات الجراحية. تُشجّع الإرشادات السريرية والتغطية التأمينية العلاج في المستشفيات. تضمن الشراكات الاستراتيجية مع شركات الأدوية استمرار الإمداد. كما تُحافظ المستشفيات على برامج مراقبة الالتزام بالعلاج وتثقيف المرضى. يُساهم ارتفاع معدل انتشار الوذمة اللمفية بعد الجراحة والوذمة المرتبطة بالسرطان في دعم الطلب في المستشفيات. تُساهم مرافق التشخيص المتقدمة والمتخصصون في الرعاية الصحية المُدرّبون في زيادة الإقبال على العلاج. يضمن الشراء على نطاق واسع فعالية التكلفة وتوافر تركيبات متعددة. تهيمن المستشفيات على السوق نظرًا لحجم المرضى، ومرافق الرعاية الشاملة، والعلاج القائم على البروتوكولات.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 17.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تفضيل المرضى لإدارة الوذمة اللمفية بشكل مريح ومستمر في المنزل. تُسهّل تركيبات مضادات الالتهاب غير الستيرويدية الفموية والموضعية الاستخدام الذاتي. ويتزايد الإقبال على الرعاية المنزلية بين كبار السن ومرضى الوذمة اللمفية المزمنة. كما يُتيح دمج خدمات التطبيب عن بُعد المراقبة عن بُعد، مما يُعزز الثقة في العلاج المنزلي. ويُشجع سهولة الوصول عبر الصيدليات الإلكترونية ومنافذ البيع بالتجزئة على الالتزام بالعلاج. وتُساهم حملات التوعية المتزايدة في تثقيف المرضى ومقدمي الرعاية حول الإدارة المنزلية. وتتوسع خدمات الرعاية المنزلية والإدارة بمساعدة الممرضات، لا سيما في أمريكا الشمالية وأوروبا. ويُدعم الطلب المتزايد بانخفاض مدة الإقامة في المستشفيات واحتياجات الإدارة بعد الخروج. كما تُعزز القدرة على تحمل تكاليف مضادات الالتهاب غير الستيرويدية الفموية والموضعية من الإقبال عليها. وبشكل عام، تُمثل بيئات الرعاية المنزلية قطاعًا سريع النمو نظرًا لسهولة استخدامها، واستقلالية المريض، وتوجهات الرعاية الصحية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية، وغيرها. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 57.4% في عام 2025، وذلك بفضل الشراء بالجملة للاستخدام الداخلي والخارجي، والالتزام بالمعايير التنظيمية، وضمان الجودة. تحافظ المستشفيات على أنظمة توزيع مركزية وشراكات استراتيجية مع الشركات المصنعة. تضمن صيدليات المستشفيات توفرًا مستمرًا للعلاجات المضادة للالتهاب غير الستيرويدية عن طريق الفم، والموضعية، والحقن. يدعم هذا القطاع المبيعات القائمة على الوصفات الطبية، وسداد التأمين، وبرامج رعاية المرضى المتكاملة. تستفيد المستشفيات من وفورات الحجم وخصومات الشراء بالجملة. كما أن ارتفاع عدد المرضى ومتطلبات مراقبة العلاج تُعزز هيمنتها. تبقى صيدلية المستشفى القناة المفضلة للأطباء نظرًا لموثوقيتها، والتزامها بالبروتوكولات، وسهولة الوصول إليها.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 19.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على منصات التجارة الإلكترونية لمنتجات الرعاية الصحية. يفضل المرضى بشكل متزايد خدمة التوصيل المنزلي المريحة لعلاجات مضادات الالتهاب غير الستيرويدية والكورتيكوستيرويدات. توفر الصيدليات الإلكترونية خدمة توصيل سرية على مدار الساعة وطوال أيام الأسبوع، بالإضافة إلى نماذج توصيل قائمة على الاشتراك. يسهل دمج الطب عن بُعد مع الطلب عبر الإنترنت التحقق من الوصفات الطبية وضمان استمرار الإمداد. تشهد الأسواق الناشئة نموًا سريعًا في انتشار الصيدليات الإلكترونية. تشجع الراحة والفعالية من حيث التكلفة وإمكانية الوصول إلى علامات تجارية متعددة المرضى على تفضيلها. كما تعزز المنصات الرقمية الالتزام بالعلاج من خلال التذكيرات وإشعارات إعادة التعبئة. يستفيد هذا القطاع من تزايد انتشار الهواتف الذكية والإنترنت عالميًا. تعزز ثقة المرضى في التقييمات عبر الإنترنت وسمعة العلامة التجارية من الإقبال على الصيدليات الإلكترونية. بشكل عام، تمثل الصيدليات الإلكترونية القناة الأسرع نموًا نظرًا لسهولة الوصول إليها وتكاملها الرقمي.

تحليل إقليمي لسوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs)

- هيمنت أمريكا الشمالية على سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) بحصة إيرادات بلغت 40.22% في عام 2025.

- مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات المبتكرة بمضادات الالتهاب غير الستيرويدية، ووجود شركات الأدوية الرائدة

- يشهد السوق نمواً كبيراً بفضل برامج إدارة الوذمة اللمفاوية الاستباقية والوعي المتزايد بأهمية التدخل المبكر

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في الولايات المتحدة:

استحوذ سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بالتبني المبكر للعلاجات المتقدمة بمضادات الالتهاب غير الستيرويدية، وبرامج الفحص والإدارة الاستباقية للوذمة اللمفية، وتزايد الوعي بين مقدمي الرعاية الصحية والمرضى. كما يُسهم التركيز المتزايد على الرعاية المتمحورة حول المريض ودمج البروتوكولات العلاجية الحديثة بشكل كبير في نمو السوق.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في أوروبا:

من المتوقع أن يشهد سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بتزايد انتشار الأمراض الالتهابية، وأنظمة الرعاية الصحية المتطورة، وتزايد اعتماد بروتوكولات العلاج المتقدمة. وتشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة نموًا كبيرًا نتيجةً لارتفاع الطلب على إدارة فعّالة للوذمة اللمفية والعلاجات القائمة على مضادات الالتهاب غير الستيرويدية.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في المملكة المتحدة:

من المتوقع أن ينمو سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا ببنية تحتية قوية للرعاية الصحية، ومبادرات حكومية تشجع على التشخيص المبكر وإدارة الوذمة اللمفية، وزيادة الوعي بفوائد العلاج بالأدوية غير الستيرويدية المضادة للالتهابات.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في ألمانيا:

من المتوقع أن يتوسع سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في ألمانيا بمعدل نمو سنوي مركب كبير، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والبحث والتطوير الصيدلاني المتقدم، والطلب المتزايد على تركيبات NSAIDs المبتكرة لإدارة الوذمة اللمفية.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بارتفاع معدل انتشار الوذمة اللمفية، وزيادة البنية التحتية للرعاية الصحية، وتوسيع قدرات تصنيع الأدوية، وتحسين الوصول إلى علاجات مضادات الالتهاب غير الستيرويدية المتقدمة في دول مثل الصين والهند واليابان.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في اليابان:

يشهد سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في اليابان نموًا كبيرًا نظرًا لشيخوخة السكان، وزيادة حالات الإصابة بالوذمة اللمفية، وارتفاع معدل استخدام علاجات NSAIDs المبتكرة، لا سيما في العيادات الخارجية والرعاية المنزلية.

نظرة عامة على سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في الصين:

استحوذ سوق علاج الوذمة اللمفية باستخدام الأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs) في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وزيادة انتشار الوذمة اللمفية، وتزايد إمكانية الوصول إلى الرعاية الصحية، وتوافر علاجات NSAID بأسعار معقولة، إلى جانب وجود شركات تصنيع أدوية محلية قوية.

حصة سوق علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية

تتصدر شركات راسخة صناعة علاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs)، بما في ذلك:

• فايزر (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• نوفارتس (سويسرا)

• روش (سويسرا)

• جلاكسو سميث كلاين (المملكة المتحدة)

• ميرك آند كو (الولايات المتحدة) •

أبفي (الولايات المتحدة ) •

سانوفي (فرنسا)

• باير (ألمانيا)

• إيلي ليلي (الولايات المتحدة)

• بريستول مايرز سكويب (الولايات المتحدة)

• تيفا للأدوية (إسرائيل)

• تاكيدا للأدوية (اليابان)

• أمجن (الولايات المتحدة)

• بوهرينغر إنجلهايم (ألمانيا)

• أستيلاس فارما (اليابان)

• حكمة للأدوية (الأردن)

• فريزينيوس كابي (ألمانيا)

• صن للأدوية (الهند)

آخر التطورات في السوق العالمية لعلاج الوذمة اللمفية باستخدام مضادات الالتهاب غير الستيرويدية (NSAIDs)

- في أكتوبر 2023، أجرت جامعة ستانفورد دراسة رصدية سريرية (NCT03783715) للتحقق من تأثير الكيتوبروفين الفموي (200 ملغ مرة واحدة يوميًا) على مدى ستة أشهر على مرضى الوذمة اللمفية، وقياس التغيرات في سمك الجلد وحجم الأطراف والالتهاب الجهازي (مستويات G-CSF).

- في أغسطس 2023، أظهرت تجربة تجريبية مفتوحة التسمية ودراسة متابعة عشوائية مضبوطة بالغفل أن تناول 75 ملغ من الكيتوبروفين ثلاث مرات يوميًا لمدة 4 أشهر يقلل بشكل كبير من سمك الجلد ويحسن المؤشرات النسيجية المرضية لدى مرضى الوذمة اللمفاوية، مع ملف أمان جيد (بدون أحداث ضائرة خطيرة).

- في يونيو 2024، سلطت مراجعة منهجية للعوامل الدوائية المستخدمة في علاج الوذمة اللمفية الضوء على الكيتوبروفين، من بين عوامل أخرى مضادة للالتهابات، باعتباره أحد أكثر العلاجات المعاد استخدامها الواعدة - حيث أظهرت أدلة سريرية وما قبل سريرية على تقليل الالتهاب في الأنسجة المصابة بالوذمة اللمفية

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.