Global Oil Gas Fabrication Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

90.20 Billion

USD

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

تقسيم سوق تصنيع النفط والغاز العالمي، حسب نوع التصنيع (التصنيع البري والتصنيع البحري)، والهيكل (المنصات الثابتة، والمنصات شبه الغاطسة، ومنصات الرفع، والتخزين والتفريغ الإنتاجي العائم)، وقطاع المنبع (الاستكشاف والإنتاج، والنقل، والتخزين)، وقطاع المصب (التكرير، والبتروكيماويات، والغاز الطبيعي المسال)، ومواد التصنيع (الفولاذ، والخرسانة، والمواد المركبة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تصنيع النفط والغاز

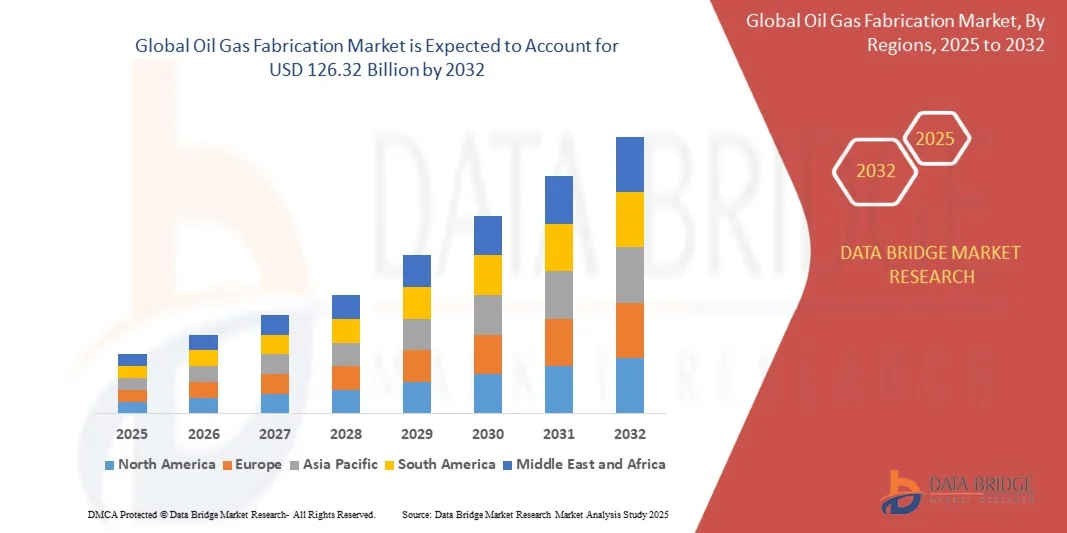

- تم تقييم حجم سوق تصنيع النفط والغاز العالمي بنحو 90.2 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 126.32 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.30٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى زيادة الاستثمارات في البنية التحتية للنفط والغاز البرية والبحرية، مدفوعةً بارتفاع الطلب العالمي على الطاقة والحاجة إلى استبدال الأصول القديمة. وتُتيح أنشطة الاستكشاف والإنتاج المتنامية، لا سيما في حقول المياه العميقة والعميقة جدًا، فرصًا كبيرة لتصنيع المنصات المعيارية، ووحدات الإنتاج والتخزين والتفريغ العائم، وخطوط الأنابيب، ووحدات المعالجة.

- علاوة على ذلك، تُمكّن التطورات التكنولوجية في عمليات التصنيع، بما في ذلك البناء المعياري، واللحام الآلي، ومواد الفولاذ والمواد المركبة المتطورة، من تنفيذ المشاريع بشكل أسرع وزيادة الكفاءة التشغيلية. هذه الابتكارات، إلى جانب الطلب المتزايد على الهياكل عالية الجودة والمتانة والمتوافقة مع معايير السلامة، تُسرّع من اعتماد حلول التصنيع المتقدمة، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق تصنيع النفط والغاز

- يُعدّ تصنيع النفط والغاز، بما في ذلك تصميم وبناء وتجميع المنصات وخطوط الأنابيب ومرافق التخزين، أمرًا بالغ الأهمية لتطوير البنية التحتية للطاقة في جميع أنحاء العالم. وتضمن القدرة على تنفيذ مشاريع تصنيع واسعة النطاق وعالية الدقة استمرارية الإنتاج وتقلل من فترات توقف العمليات للمشغلين.

- يُعزى الطلب المتزايد على حلول التصنيع البحرية والبرية بشكل رئيسي إلى التوسع العالمي المستمر في قطاع الطاقة، ومبادرات استكشاف المياه العميقة، ومشاريع البنية التحتية المدعومة حكوميًا. كما تُشجع اللوائح البيئية ولوائح السلامة المتزايدة على اعتماد أساليب تصنيع متطورة تكنولوجيًا ومستدامة.

- سيطرت أمريكا الشمالية على سوق تصنيع النفط والغاز بحصة تزيد عن 35٪ في عام 2024، وذلك بسبب وجود البنية التحتية المتقدمة لحقول النفط والاستثمارات القوية في المشاريع البرية والبحرية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تصنيع النفط والغاز خلال فترة التوقعات بسبب زيادة أنشطة الاستكشاف والتطوير البحري والاستثمارات في مشاريع الغاز الطبيعي المسال في دول مثل الصين والهند وأستراليا. من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تصنيع النفط والغاز خلال فترة التوقعات بسبب زيادة أنشطة الاستكشاف والتطوير البحري والاستثمارات في مشاريع الغاز الطبيعي المسال في دول مثل الصين والهند وأستراليا.

- هيمن قطاع الصلب على السوق بحصة سوقية بلغت 60.5% في عام 2024، بفضل نسبة قوته إلى وزنه العالية، وتعدد استخداماته، وفعاليته من حيث التكلفة للهياكل البرية والبحرية. يدعم تصنيع الصلب البناء المعياري والتركيب السريع للمنصات وخطوط الأنابيب ووحدات المعالجة، مما يجعله الخيار الأمثل للمشغلين حول العالم. كما أن توفره الواسع وتقنيات تصنيعه الراسخة يعززان هيمنته، مما يضمن الموثوقية وسهولة الصيانة.

نطاق التقرير وتقسيم سوق تصنيع النفط والغاز

|

صفات |

رؤى رئيسية حول سوق تصنيع النفط والغاز |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تصنيع النفط والغاز

"نمو حلول التصنيع المعيارية والبحرية"

- يشهد سوق تصنيع النفط والغاز تحولاً جذرياً مدفوعاً بالاعتماد المتزايد على حلول التصنيع المعيارية والبحرية. ويدفع تزايد تعقيد المشاريع، وقيود التكلفة، والحاجة إلى تسريع مواعيد التنفيذ، الشركات إلى اعتماد البناء المعياري والوحدات الجاهزة التي يسهل تجميعها في الموقع.

- على سبيل المثال، قامت شركتا ماكديرموت الدولية وكيويت كوربوريشن بتوسيع أحواض التصنيع البحرية التابعة لهما لخدمة مشاريع النفط والغاز الكبرى في أمريكا الشمالية والشرق الأوسط. وتعمل الشركتان على تطوير مرافق تصنيع متكاملة قادرة على التعامل مع وحدات ضخمة للمنصات البحرية ومحطات الغاز الطبيعي المسال والبنية التحتية للتكرير.

- يُساعد التحوّل نحو التصنيع المعياري شركات الطاقة على تقليل متطلبات العمالة في الموقع، وتحسين مراقبة الجودة، وتقصير أوقات تسليم المشاريع. يسمح هذا النهج بتصنيع مكونات متعددة للمشروع في وقت واحد في بيئات مُتحكم بها، مما يُحسّن الكفاءة ويُقلل من مخاطر التأخيرات الناجمة عن الأحوال الجوية.

- بالإضافة إلى ذلك، يُعزز التركيز المتزايد على أنشطة الاستكشاف والإنتاج البحري، وخاصةً في مناطق مثل خليج المكسيك وبحر الشمال، الطلب على حلول التصنيع البحري المتخصصة. وتشمل هذه الحلول وحدات السطح، والهياكل البحرية، ومكونات وحدات الإنتاج والتخزين والتفريغ العائمة (FPSO) المصممة لعمليات المياه العميقة.

- يُمكّن التعاون المتنامي بين مقاولي الهندسة والمشتريات والبناء (EPC) ومقدمي خدمات التصنيع من تحقيق تكامل سلس بين مراحل التصميم والمشتريات والتصنيع. يُحسّن هذا التآزر الأداء العام للمشروع مع الالتزام بمعايير السلامة والامتثال البيئي الصارمة.

- من المتوقع أن يستمر التوجه نحو التجميع والتصنيع البحري في التوسع، مدعومًا بالتطورات في أدوات التصميم الرقمي، وتقنيات الأتمتة، واستراتيجيات التحول العالمي في مجال الطاقة. تُعيد هذه التطورات تعريف معايير كفاءة التكلفة والإنتاجية في تطوير البنية التحتية للنفط والغاز.

ديناميكيات سوق تصنيع النفط والغاز

سائق

"الطلب العالمي المتزايد على الطاقة وتوسع البنية التحتية"

- يُعدّ الطلب العالمي المتزايد على الطاقة والاستثمار المستمر في البنية التحتية للنفط والغاز من العوامل الرئيسية التي تُغذّي توسّع سوق التصنيع. ويُولّد تزايد استهلاك النفط والغاز الطبيعي والغاز الطبيعي المُسال في الاقتصادات النامية والمتقدمة طلبًا كبيرًا على قدرات التصنيع المُتقدّمة.

- على سبيل المثال، تُبرم شركات مثل سايبم وهيونداي للصناعات الثقيلة عقودًا هندسية وتصنيعية ضخمة لمشاريع الغاز الطبيعي المسال والمنصات البحرية في مناطق مثل الشرق الأوسط وأفريقيا وشرق آسيا. تُتيح هذه المشاريع فرصًا كبيرة لأحواض التصنيع لتوسيع طاقتها الإنتاجية ودمج التقنيات المتقدمة.

- يُفاقم تطوير مصافي النفط وشبكات الأنابيب والمحطات الجديدة الحاجة إلى وحدات ومكونات هيكلية مُصممة بدقة. وتعمل شركات التصنيع على تطوير منشآتها للتعامل مع الرفع الثقيل، واللحام المُعقد، وإنتاج الفولاذ عالي القوة، لتلبية هذه الاحتياجات المتزايدة للبنية التحتية.

- بالإضافة إلى ذلك، تُسرّع الحكومات والمستثمرون من القطاع الخاص مبادرات تحديث البنية التحتية للطاقة لضمان أمن الإمدادات ومرونتها. وهذا يُحفّز طلبًا مطردًا على خدمات التصنيع المتكاملة التي تشمل التصميم والتجميع ودعم التركيب للمشاريع البرية والبحرية.

- مع استمرار تطور مشهد الطاقة العالمي مع ارتفاع الاستهلاك والابتكار التكنولوجي، فإن شركات التصنيع التي تركز على قدرات الإنتاج عالية القدرة والكفاءة والمتوافقة مع السلامة على استعداد للاستفادة من فرص نمو كبيرة خلال الفترة المتوقعة.

ضبط النفس/التحدي

"تكاليف رأس المال المرتفعة والتعقيد التنظيمي"

- يواجه سوق تصنيع النفط والغاز تحديات كبيرة ناجمة عن ارتفاع تكاليف رأس المال المرتبطة بتطوير البنية التحتية والامتثال للمعايير التنظيمية الصارمة. يتطلب إنشاء مرافق تصنيع كبيرة وصيانتها استثمارات كبيرة في المعدات والعمالة الماهرة وأنظمة السلامة.

- على سبيل المثال، أعلنت شركات مثل بتروفاك والشركة الوطنية للإنشاءات البترولية عن تخصيص مبالغ مالية كبيرة لتطوير أحواض التصنيع لتلبية معايير السلامة البحرية والبيئية المتطورة. هذه الاستثمارات، على الرغم من أهميتها، قد تُثقل كاهل الربحية، لا سيما خلال فترات تقلب أسعار النفط.

- تُفاقم الأطر التنظيمية المُعقّدة التي تُنظّم السلامة البيئية، ومراقبة الانبعاثات، وقوانين العمل، من تعقيد العمليات. وغالبًا ما يتطلب الامتثال عمليات تدقيق مُستمرة، وشهادات اعتماد للمرافق، والالتزام بمعايير البناء الدولية، مما يُبطئ الجداول الزمنية لتنفيذ المشاريع.

- يُفاقم تقلب أسعار المواد الخام وانقطاعات سلسلة التوريد العالمية من غموض التكاليف، مما يُصعّب وضع الميزانيات والجداول الزمنية. وتواجه شركات التصنيع الصغيرة صعوبة متزايدة في منافسة الشركات الكبرى التي تمتلك موارد مالية وفنية أوسع.

- للتخفيف من حدة هذه التحديات، يجب على القطاع التركيز على التخطيط الفعال للمشاريع، وتكامل التصنيع الرقمي، واتباع مناهج إدارة المخاطر التعاونية. وسيكون مواءمة ممارسات التصنيع مع الأطر التنظيمية المتطورة واستراتيجيات تحسين التكلفة أمرًا بالغ الأهمية للحفاظ على القدرة التنافسية في قطاع تصنيع النفط والغاز المتنامي.

نطاق سوق تصنيع النفط والغاز

يتم تقسيم السوق على أساس نوع التصنيع والهيكل والقطاع العلوي والقطاع السفلي ومواد التصنيع.

• حسب نوع التصنيع

بناءً على نوع التصنيع، يُقسّم سوق تصنيع النفط والغاز إلى تصنيع بري وتصنيع بحري. وقد هيمن قطاع التصنيع البري على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بانخفاض تعقيد وتكلفة البناء نسبيًا مقارنةً بالمشاريع البحرية. تتيح مرافق التصنيع البري سهولة أكبر في الخدمات اللوجستية، ووصول القوى العاملة، وتركيب المعدات، مما يجعلها جذابة للمشغلين الذين يركزون على سرعة تنفيذ المشاريع. علاوة على ذلك، تستفيد المشاريع البرية من تبسيط الإجراءات التنظيمية وتقليل القيود البيئية، مما يعزز جاذبيتها للمستثمرين. كما يشهد هذا القطاع طلبًا مستدامًا بفضل النمو المطرد في أنشطة الاستكشاف والتطوير البري في المناطق المنتجة للنفط الناضجة والناشئة.

من المتوقع أن يشهد قطاع التصنيع البحري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة عمليات الاستكشاف في احتياطيات المياه العميقة والعميقة جدًا. ورغم كثافة رأس المال في المشاريع البحرية، إلا أنها تتيح الوصول إلى احتياطيات هيدروكربونية غير مستغلة، وتعتمد على التطورات التكنولوجية في مجال البناء تحت سطح البحر، والمنصات المعيارية، والهياكل العائمة. كما أن زيادة استثمارات شركات النفط الوطنية والمشغلين من القطاع الخاص في مشاريع التطوير البحري تُسرّع من تبني السوق. كما يُسهم التحول نحو تنويع مصادر الطاقة ومشاريع الغاز الطبيعي المسال البحرية في النمو، مما يُبرز الأهمية الاستراتيجية للتصنيع البحري في تلبية الطلب العالمي على الطاقة.

• حسب الهيكل

بناءً على هيكلها، تُقسّم سوق تصنيع النفط والغاز إلى منصات ثابتة، ومنصات شبه غاطسة، ومنصات رفع، ووحدات إنتاج وتخزين وتفريغ عائمة (FPSO). هيمن قطاع المنصات الثابتة على السوق في عام 2024 بفضل استقرارها المُثبت، ومتانتها، وعمرها التشغيلي الطويل في حقول المياه الضحلة. وتُفضّل المنصات الثابتة على نطاق واسع لقدرتها على دعم معدات الحفر والإنتاج الثقيلة، مع توفيرها السلامة والموثوقية في مختلف الظروف البحرية. كما أن سجلها الحافل في العمليات البحرية العالمية يُعزز ثقة السوق ويُشجع على الاستثمار طويل الأجل.

من المتوقع أن يشهد قطاع وحدات الإنتاج والتخزين العائمة (FPSO) أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عمليات الاستكشاف في المياه العميقة والحاجة إلى حلول مرنة وقابلة للنشر في المناطق البحرية النائية. توفر وحدات الإنتاج والتخزين العائمة مزايا مثل سهولة التنقل، وسرعة التركيب، والقدرة على معالجة وتخزين الهيدروكربونات في البحر، مما يُغني عن الاعتماد على خطوط الأنابيب. وتتزايد الشركات التي تعتمد وحدات الإنتاج والتخزين العائمة (FPSO) في حقول النفط الناشئة، مدعومةً بالابتكارات في تصميم الهياكل، وأنظمة الإرساء، ووحدات الجزء العلوي. ويتماشى الطلب المتزايد على حلول الإنتاج العائمة مع تنامي أنشطة النفط والغاز البحرية في أفريقيا وأمريكا الجنوبية وجنوب شرق آسيا.

• حسب قطاع المنبع

بناءً على قطاع المنبع، يُقسّم السوق إلى قطاعات الاستكشاف والإنتاج، والنقل، والتخزين. وقد هيمن قطاع الاستكشاف والإنتاج على السوق في عام 2024، بفضل التوسع المستمر في مشاريع استكشاف الهيدروكربونات وتطوير حقول نفط وغاز جديدة عالميًا. يُركز المُشغّلون على مرافق التصنيع المُتطورة لتحسين كفاءة الإنتاج، وتعزيز السلامة التشغيلية، وتقليل فترات التوقف في عمليات الاستخراج. يُمكّن الاستثمار في هياكل الاستكشاف والإنتاج المعيارية والمُصنّعة مسبقًا من تسريع التشغيل والتحكم في التكاليف، مما يُعزز مكانتهم المُهيمنة. كما أن الطلب المُتزايد على أمن الطاقة في كل من الأسواق المُتقدمة والناشئة يُعزز الهيمنة المُستدامة لأنشطة التصنيع في قطاع الاستكشاف والإنتاج.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الاستثمارات في خطوط الأنابيب البحرية، والبنية التحتية لنقل الغاز الطبيعي المسال، ومرافق ناقلات النفط. يتطلب تصنيع النقل هندسة متخصصة لخطوط الأنابيب عالية الضغط والمقاومة للتآكل، ويضمن اعتماد مواد مبتكرة الموثوقية والكفاءة التشغيلية. تُسرّع التطورات التكنولوجية في التصنيع الآلي ولحام الأنابيب تنفيذ المشاريع، بينما يُحفّز تزايد تجارة الطاقة عبر الحدود الطلب. تُولي الشركات أولوية متزايدة لحلول النقل لتحسين ترابط سلسلة التوريد وتقليل التحديات اللوجستية في عمليات النفط والغاز.

• حسب القطاع المصب

بناءً على قطاع المصب، يُقسّم السوق إلى التكرير، والبتروكيماويات، والغاز الطبيعي المسال. هيمن قطاع التكرير على السوق في عام 2024 بفضل الحجم الكبير لمعالجة النفط الخام والبنية التحتية العالمية الراسخة للتكرير. تتطلب مرافق تصنيع التكرير وحدات معالجة معقدة، وخزانات تخزين، ووحدات معيارية لضمان الكفاءة التشغيلية والامتثال للمعايير البيئية. يدعم التحديث المستمر للمصافي لتحسين الإنتاج وجودة المنتجات وكفاءة الطاقة المكانة المهيمنة لهذا القطاع. كما يتعزز الطلب على تصنيع المصب في قطاع التكرير من خلال التحديثات المستمرة في الأسواق الناضجة ومشاريع التوسع في الاقتصادات الناشئة.

من المتوقع أن يشهد قطاع الغاز الطبيعي المسال أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب العالمي على الغاز الطبيعي وتوسع محطات تصديره. يتضمن تصنيع الغاز الطبيعي المسال خزانات تخزين متطورة بتقنية التبريد العميق، ووحدات إعادة التغويز، ووحدات التسييل، والتي تتطلب هندسة دقيقة ومواد مبتكرة. ويشهد هذا القطاع نموًا قويًا بشكل خاص في مناطق مثل الولايات المتحدة الأمريكية وقطر وأستراليا، حيث يجري تنفيذ مشاريع ضخمة للغاز الطبيعي المسال. كما أن التركيز المتزايد على الوقود النظيف واتفاقيات تجارة الغاز الدولية يُسرّعان من توسع سوق تصنيع الغاز الطبيعي المسال.

• حسب مادة التصنيع

بناءً على مواد التصنيع، يُقسّم السوق إلى الفولاذ والخرسانة والمواد المركبة. وقد هيمن قطاع الفولاذ على السوق بحصة سوقية بلغت 60.5% في عام 2024، بفضل نسبة قوته إلى وزنه العالية، وتعدد استخداماته، وفعاليته من حيث التكلفة للهياكل البرية والبحرية. يدعم تصنيع الفولاذ البناء المعياري والتركيب السريع للمنصات وخطوط الأنابيب ووحدات المعالجة، مما يجعله الخيار الأمثل للمشغلين حول العالم. كما أن انتشاره الواسع وتقنيات تصنيعه الراسخة يعززان هيمنته، مما يضمن الموثوقية وسهولة الصيانة.

من المتوقع أن يشهد قطاع المواد المركبة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب على بدائل خفيفة الوزن ومقاومة للتآكل وعالية القوة للصلب والخرسانة التقليديين. ويتزايد استخدام المواد المركبة في تطبيقات المياه العميقة والبحرية، بما في ذلك خطوط الأنابيب والهياكل البحرية ووحدات الإنتاج والتخزين والتفريغ العائم (FPSO)، حيث تُعد المتانة وطول العمر أمرًا بالغ الأهمية. وتُوسّع الابتكارات التكنولوجية في البلاستيك المقوى بالألياف، ومركبات ألياف الكربون، والمواد الهجينة نطاق تطبيقها، بينما تُعزز معايير البيئة والسلامة المتزايدة اعتمادها في مشاريع النفط والغاز الحديثة.

تحليل إقليمي لسوق تصنيع النفط والغاز

- سيطرت أمريكا الشمالية على سوق تصنيع النفط والغاز بأكبر حصة إيرادات بأكثر من 35٪ في عام 2024، مدفوعة بوجود البنية التحتية المتقدمة لحقول النفط والاستثمارات القوية في المشاريع البرية والبحرية

- يركز المشغلون في المنطقة بشكل متزايد على ترقية المنصات الحالية وتصنيع حلول معيارية لتعزيز الكفاءة التشغيلية والسلامة

- إن الانتشار الواسع لتقنيات التصنيع الحديثة، إلى جانب المعايير التنظيمية الصارمة، يدعم البناء عالي الجودة ويختصر الجداول الزمنية للمشاريع. وتستثمر الولايات المتحدة، على وجه الخصوص، بكثافة في المشاريع البحرية ومشاريع المياه العميقة، مما يعزز هيمنة السوق في أمريكا الشمالية.

نظرة عامة على سوق تصنيع النفط والغاز في الولايات المتحدة

استحوذ سوق تصنيع النفط والغاز في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بأنشطة الاستكشاف والإنتاج المكثفة في البر والبحر. ويعزز ارتفاع إنتاج النفط والغاز في حقول الصخر الزيتي، إلى جانب السعي لتحديث البنية التحتية القديمة، الطلب على حلول التصنيع المتقدمة. وتشهد خدمات التصنيع التي تركز على المنصات الفولاذية وخطوط الأنابيب والوحدات المعيارية إقبالًا كبيرًا. كما تُسهم الحوافز الحكومية والدعم التكنولوجي لمشاريع الاستكشاف في المياه العميقة والبحرية في تسريع نمو السوق.

نظرة عامة على سوق تصنيع النفط والغاز في أوروبا

من المتوقع أن يشهد سوق تصنيع النفط والغاز في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بالاستثمارات في تكامل الطاقة المتجددة، والمنصات البحرية، والبنية التحتية تحت سطح البحر. ويركز المشغلون بشكل متزايد على تقنيات التصنيع عالية الدقة لتلبية اللوائح البيئية ومتطلبات السلامة الصارمة. وتشهد دول مثل النرويج وهولندا طلبًا قويًا على الهياكل البحرية والمنصات المعيارية. علاوة على ذلك، تُعزز التطورات في مواد التصنيع، مثل الفولاذ المركب والمقاوم للتآكل، النمو في قطاعي الاستكشاف والإنتاج، وقطاع المصب.

نظرة عامة على سوق تصنيع النفط والغاز في المملكة المتحدة

من المتوقع أن ينمو سوق تصنيع النفط والغاز في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بمشاريع التطوير البحرية الجارية في بحر الشمال. وتشجع الحاجة إلى استبدال البنية التحتية القديمة وتحسين الكفاءة التشغيلية على الاستثمار في تقنيات التصنيع الحديثة. وتكتسب حلول التصنيع المعيارية ووحدات الإنتاج والتخزين والتفريغ العائم زخمًا متزايدًا، بينما يعزز تركيز الحكومة على معايير السلامة والاستدامة من تبني هذه الحلول في السوق. وتدعم سلسلة التوريد الراسخة والقوى العاملة الماهرة في المملكة المتحدة مشاريع التصنيع واسعة النطاق لتلبية الاحتياجات المحلية والتصديرية.

نظرة عامة على سوق تصنيع النفط والغاز في ألمانيا

من المتوقع أن يشهد سوق تصنيع النفط والغاز في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالاستثمارات في البنية التحتية للطاقة ودمج التقنيات المتقدمة في عمليات التصنيع. ويركز المشغّلون الألمان على الحلول عالية الجودة والمتوافقة مع المعايير البيئية، لا سيما في مشاريع التكرير والبتروكيماويات. ويدعم التركيز المتزايد على وحدات التصنيع المعيارية والهياكل البحرية المتينة نمو السوق. علاوة على ذلك، يتماشى اعتماد الفولاذ والمواد المركبة في مشاريع التصنيع مع أولويات الاستدامة والابتكار الصناعي في البلاد.

نظرة عامة على سوق تصنيع النفط والغاز في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تصنيع النفط والغاز في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بتزايد أنشطة الاستكشاف، وتطوير الحقول البحرية، والاستثمارات في مشاريع الغاز الطبيعي المسال في دول مثل الصين والهند وأستراليا. ويعزز الطلب المتزايد على الطاقة في المنطقة، وتوسع البنية التحتية لحقول النفط، متطلبات التصنيع في القطاعين البري والبحري. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع رئيسي لتصنيع النفط والغاز، بفضل توافر الأيدي العاملة منخفضة التكلفة، ووفرة المواد الخام، ومرافق بناء السفن المتطورة، مما يعزز توسع السوق.

نظرة عامة على سوق تصنيع النفط والغاز في اليابان

يشهد سوق تصنيع النفط والغاز في اليابان زخمًا متزايدًا بفضل تزايد مشاريع الاستكشاف البحرية والتركيز المتزايد على البنية التحتية لاستيراد الغاز الطبيعي المسال. تُولي اليابان أولوية لخدمات التصنيع عالية الجودة لتلبية معايير السلامة والزلازل الصارمة. ويدعم دمج تقنيات التصنيع الآلي والهياكل الفولاذية المتطورة كفاءة جداول الإنتاج. كما أن تركيز اليابان على تكامل الطاقة المتجددة واعتماد المنصات المعيارية يُعزز الطلب على المشاريع البحرية والمصب.

نظرة عامة على سوق تصنيع النفط والغاز في الصين

استحوذ سوق تصنيع النفط والغاز في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع العمراني السريع، وتوسع الإنتاج البحري والبري، ومشاريع الغاز الطبيعي المسال واسعة النطاق. يوفر وجود العديد من أحواض بناء السفن وشركات التصنيع المحلية حلولاً فعّالة من حيث التكلفة وعالية القدرة. وتُعدّ المبادرات الحكومية لتعزيز البنية التحتية للطاقة، وتزايد عدد مشاريع الاستكشاف في المياه العميقة، عوامل رئيسية تدفع نمو السوق. علاوة على ذلك، يُعزز الموقع الاستراتيجي للصين في سلسلة التوريد الإقليمية للصلب والمكونات المعيارية قدراتها التصنيعية وسيطرتها على السوق.

حصة سوق تصنيع النفط والغاز

إن صناعة تصنيع النفط والغاز يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نيوبارك ريسورسز (الولايات المتحدة)

- شركة تكنيب اف ام سي بي ال سي (المملكة المتحدة)

- الأحواض الجافة العالمية (الإمارات العربية المتحدة)

- لارسن آند توبرو المحدودة (الهند)

- شركة ماكديرموت الدولية (الولايات المتحدة)

- شركة لامبريل بي إل سي (الإمارات العربية المتحدة)

- شركة نورثرن ويلدارك المحدودة (كندا)

- شركة جيه جي سي (اليابان)

- شركة الخليج للأنابيب (مجموعة IMCC) (الإمارات العربية المتحدة)

- شركة بيكتل (الولايات المتحدة)

- شركة Eversendai Berhad (ماليزيا)

- شركة فلور (الولايات المتحدة)

- شركة الإنشاءات البترولية الوطنية (NPCC) (الإمارات العربية المتحدة)

- شركة سايبم (إيطاليا)

- شركة ليفبفر للهندسة (الإمارات العربية المتحدة)

- شركة حلول التدفق المتكاملة (الولايات المتحدة)

أحدث التطورات في سوق تصنيع النفط والغاز العالمي

- في عام 2025، أعلنت شركة NOV عن استحواذها على أعمال التصنيع التابعة لشركة National Oilwell Varco مقابل 2.8 مليار دولار أمريكي. يُعزز هذا الاستحواذ بشكل كبير قدرات NOV في مجال التصنيع والتصنيع، مما يُمكّنها من تقديم مجموعة أوسع من الحلول المتكاملة لمشاريع النفط والغاز البرية والبحرية. من خلال الجمع بين الموارد والخبرة التكنولوجية، يُمكن لشركة NOV تنفيذ مشاريع تصنيع أكبر وأكثر تعقيدًا، بما في ذلك المنصات المعيارية، ووحدات الإنتاج والتخزين والتفريغ العائم (FPSOs)، والأنظمة البحرية. كما تعكس الصفقة عملية التوحيد المستمرة في سوق تصنيع النفط والغاز، والتي من المتوقع أن تُعزز القدرة التنافسية، وتُحسّن الكفاءة التشغيلية، وتُوسّع محفظة الخدمات. وبشكل عام، من المتوقع أن يُسرّع هذا التطور نمو السوق من خلال تلبية الطلب العالمي المتزايد على البنية التحتية الجديدة والمُحسّنة لحقول النفط، وتعزيز القدرة على تحديث الأصول القديمة.

- في أغسطس 2022، وقّعت الأحواض الجافة العالمية - دبي اتفاقية استراتيجية مع شركة سيلفر ستريم تكنولوجيز لتعزيز تقنية التشحيم الهوائي للسفن التي تُقدّم لها خدماتها في حوض بناء السفن التابع لها. يُخفّف التشحيم الهوائي من مقاومة الماء، ويُحسّن كفاءة استهلاك الوقود، ويُساعد السفن على استيفاء معايير مؤشر كفاءة الطاقة للسفن الحالية (EEXI) ومؤشر كثافة الكربون (CII) التابعين للمنظمة البحرية الدولية. ومن خلال اعتمادها كمُثبّت لهذه التقنية، تُرسّخ الأحواض الجافة العالمية مكانتها كجهة فاعلة رئيسية في مجال حلول التصنيع المستدامة للسفن والمنشآت البحرية. يُعزّز هذا التعاون سوق خدمات التحديث والتقنيات الموفرة للطاقة في قطاع النفط والغاز، مُشجّعًا على اعتماد ممارسات تصنيع صديقة للبيئة. كما يُتيح فرصًا جديدة لأحواض بناء السفن ومُقدّمي خدمات التصنيع البحري للتميّز بحلول عالية القيمة ومتوافقة مع اللوائح التنظيمية.

- في مايو 2022، أبرمت الأحواض الجافة العالمية اتفاقية مع شركة Yinson Production الماليزية لتحديث وتجديد وتحويل منصة الإنتاج العائمة البحرية (FPSO Atlanta) لصالح شركة النفط البرازيلية Enauta. يُظهر هذا المشروع الاعتماد المتزايد على خدمات التجديد وإطالة عمر أنظمة الإنتاج العائمة البحرية، وخاصةً في عمليات المياه العميقة. تُبرز ترقية منصة الإنتاج العائمة البحرية (FPSO Atlanta) الأهمية الاستراتيجية لقدرات التصنيع المعيارية والمتخصصة في إطالة عمر الأصول، وتحسين كفاءة الإنتاج، وخفض النفقات الرأسمالية للمشغلين. من الناحية السوقية، يُسلط هذا الضوء على قطاع متنامٍ في صناعة تصنيع النفط والغاز يُركز على التحديث والتحديث، والذي من المتوقع أن يتوسع مع نضوج الاحتياطيات البحرية وسعي المشغلين إلى حلول بنية تحتية فعّالة من حيث التكلفة.

- في أبريل 2022، منحت الحكومة الفيدرالية شركة شانتييه ديفي عقدًا بقيمة 6.5 مليون دولار أمريكي لأعمال تجديد سفينة خفر السواحل الكندي CCGS Louis S. St-Laurent في منشآتها بمدينة كيبيك. يُركز هذا المشروع، المُبرم من الباطن عبر شركة بابكوك كندا، على الطلب المتزايد على خدمات التصنيع الدقيق في القطاعين الحكومي والدفاعي، بما في ذلك أعمال التجديد والصيانة المتخصصة للسفن البحرية. يعكس العقد توجهًا أوسع في سوق تصنيع النفط والغاز نحو أحواض بناء سفن متعددة الخدمات قادرة على التعامل مع مشاريع الطاقة والمشاريع البحرية. تُدر هذه المبادرات المدعومة حكوميًا إيرادات لمقدمي خدمات التصنيع، وتُعزز القدرات الفنية وخبرة القوى العاملة، مما يُسهم في استقرار السوق ونموه على المدى الطويل في المنطقة.

- في أبريل 2021، حصل قسم الإنشاءات في شركة لارسن آند توبرو على طلبات لتصميم وإنشاء محطتين فرعيتين بجهد 132/11 كيلو فولت في دبي، الإمارات العربية المتحدة، بما في ذلك لوحات مفاتيح متطورة معزولة بالغاز. تُبرز هذه الطلبات الجاهزة الطلب المتزايد على حلول الهندسة والتصنيع المتكاملة في مشاريع البنية التحتية للطاقة، والتي غالبًا ما تتقاطع مع عمليات النفط والغاز. يعكس هذا المشروع تركيزًا متزايدًا على التحديث والتقنيات عالية الكفاءة وتطوير البنية التحتية واسعة النطاق في الشرق الأوسط. بالنسبة لسوق تصنيع النفط والغاز، يُظهر هذا الدور المتنامي لمقدمي التصنيع المتنوعين القادرين على تقديم حلول معقدة وعالية الدقة، تدعم قطاعي المنبع والمصب، مع تمكين التنفيذ السريع للمشاريع والامتثال لمعايير التشغيل الصارمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.