Global Payment Wallet Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

117.03 Billion

USD

405.37 Billion

2024

2032

USD

117.03 Billion

USD

405.37 Billion

2024

2032

| 2025 –2032 | |

| USD 117.03 Billion | |

| USD 405.37 Billion | |

| % | |

|

تجزئة سوق محافظ الدفع العالمية، حسب المكونات (المحافظ الإلكترونية، والمحافظ الرقمية، والمدفوعات اللاتلامسية)، المنتج (المحافظ الرقمية والمحافظ المادية)، العرض (معالجة المدفوعات، والأمان والحماية من الاحتيال، وخدمة العملاء)، التطبيق (التجزئة، والتجارة الإلكترونية، والنقل، والرعاية الصحية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق محفظة الدفع

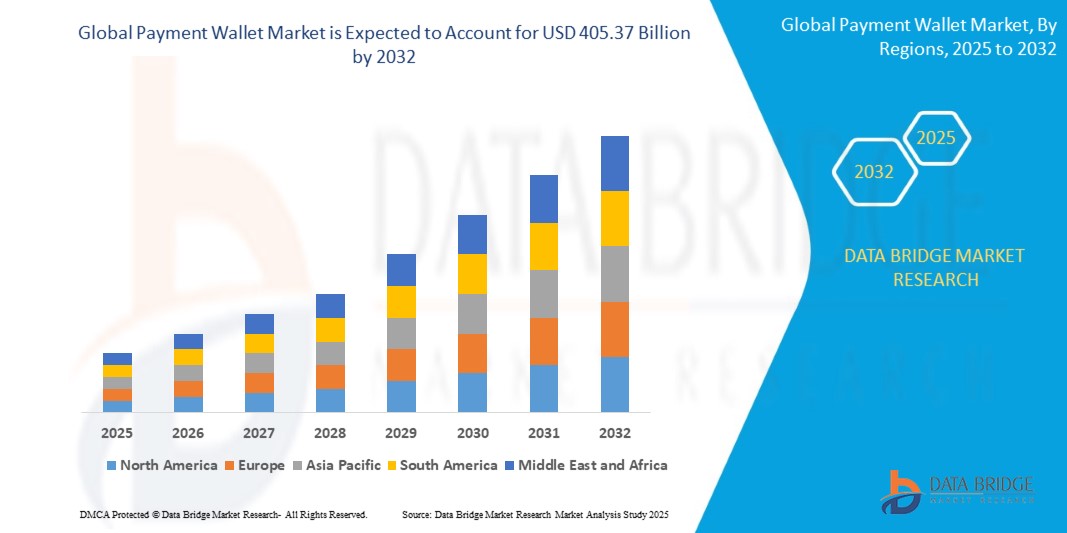

- تم تقييم حجم سوق محفظة الدفع العالمية بـ 117.03 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 405.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.8٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد للهواتف الذكية، وانتشار الوصول إلى الإنترنت، والتحول السريع نحو الخدمات المالية الرقمية، مما يتيح للمستهلكين والشركات إجراء معاملات سلسة من خلال منصات المحفظة الإلكترونية والهواتف المحمولة.

- علاوة على ذلك، يُسهم الطلب المتزايد من المستهلكين على حلول دفع آمنة وسريعة وغير تلامسية في ترسيخ مكانة المحافظ الرقمية كأسلوب المعاملات المفضل في قطاعات التجزئة والنقل والتجارة الإلكترونية. تُسرّع هذه العوامل المتقاربة من اعتماد محافظ الدفع، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق محفظة الدفع

- محافظ الدفع هي تطبيقات رقمية تتيح للمستخدمين تخزين بيانات الدفع وإجراء المعاملات إلكترونيًا عبر الهواتف الذكية أو الأجهزة المتصلة الأخرى. تدعم هذه المحافظ ميزات متنوعة، بما في ذلك التحويلات بين الأقران، ودفع الفواتير، والمشتريات داخل المتاجر وعبر الإنترنت، والتكامل مع برامج الولاء.

- يرجع التبني المتزايد للمحافظ الرقمية في المقام الأول إلى الطلب المتزايد على الراحة في المدفوعات اليومية، والمبادرات الحكومية التي تروج للاقتصادات غير النقدية، والتقدم في تقنيات الأمان مثل المصادقة البيومترية والرمز المميز.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق محافظ الدفع بحصة بلغت 49.5% في عام 2024، وذلك بسبب الانتشار السريع للهواتف الذكية، وتوسع البنية التحتية للدفع الرقمي، والمبادرات المدعومة من الحكومة لتعزيز الاقتصادات غير النقدية.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق محافظ الدفع خلال الفترة المتوقعة بسبب الطلب المتزايد على تجارب الدفع الآمنة والمريحة والسلسة عبر المنصات الرقمية والمادية

- هيمن قطاع المحافظ الرقمية على السوق بحصة سوقية بلغت 64.6% في عام 2024، بفضل التحول السريع نحو المعاملات غير النقدية وتكامل المحافظ الرقمية مع تطبيقات الهاتف المحمول وبطاقات الولاء والخدمات المصرفية. توفر المحافظ الرقمية حلاً شاملاً للمدفوعات وتحويل الفواتير، وحتى تخزين العملات المشفرة، مما يجذب مجموعة واسعة من المستهلكين والشركات المتمرسين في مجال التكنولوجيا. ويساهم دورها في تبسيط المعاملات عبر الإنترنت وفي المتاجر، إلى جانب تنامي الثقة في المنصات الرقمية المشفرة، في ترسيخ مكانتها الرائدة.

نطاق التقرير وتجزئة سوق محفظة الدفع

|

صفات |

رؤى السوق الرئيسية لمحفظة الدفع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق محفظة الدفع

تكامل متزايد مع تقنية البلوكشين

- يتطور سوق محافظ الدفع بسرعة مع دمج تقنية blockchain، والتي توفر شفافية محسنة وإمكانية التتبع والأمان للمعاملات من نظير إلى نظير وعبر الحدود، مما يجعل المحافظ الرقمية أكثر تنوعًا وموثوقية للمستخدمين في جميع أنحاء العالم

- على سبيل المثال، تُطلق شركات بطاقات الدفع الرائدة، مثل فيزا وماستركارد، ميزاتٍ مدعومة بتقنية بلوكتشين لمنصات محافظها، مما يُتيح تسويةً شبه فورية، ودعمًا للعملات المشفرة المتعددة، وكفاءةً في التكلفة للمدفوعات والتحويلات عبر الحدود. تُسهّل العديد من المحافظ الآن المعاملات القائمة على رمز الاستجابة السريعة (QR) والعقود الذكية، مما يُؤتمت عمليات التسوية ويعزز اعتمادها في قطاع التكنولوجيا المالية والتجارة الإلكترونية.

- توفر تقنية Blockchain دفتر حسابات لامركزي يتيح للمستخدمين والشركات تتبع سجلات الدفع، والتحقق من صحة الملكية من خلال التوقيعات الرقمية، وأتمتة المدفوعات باستخدام العقود الذكية، مما يقلل بشكل كبير من مخاطر الاحتيال والتأخيرات التشغيلية

- يدعم دمج blockchain مع المحافظ التشغيل البيني السلس، مما يسمح للمستهلكين بالتبديل بسهولة بين الأصول الورقية والمشفرة وإجراء المعاملات بشكل آمن داخل النظم البيئية المالية المتنوعة

- تضمن بيانات الدفع الشاملة على شبكات blockchain المسموح بها توفر مسارات التدقيق وقدرات الامتثال في الوقت الفعلي للشركات، مما يعزز الثقة والشفافية بشكل أكبر

- ويعمل هذا الاتجاه أيضًا على تسريع الشمول المالي، من خلال توفير حلول المحفظة الرقمية منخفضة التكلفة والتي لا تعرف حدودًا للفئات السكانية المحرومة وتوسيع نطاق الوصول إلى التجارة العالمية والأصول الرقمية

ديناميكيات سوق محفظة الدفع

سائق

التقدم التكنولوجي السريع

- إن الوتيرة المتواصلة للابتكار في تقنيات الدفع - بما في ذلك القياسات الحيوية للأجهزة المحمولة، وتقنية الاتصال قريب المدى، والتخصيص المدعوم بالذكاء الاصطناعي، وبرامج الولاء المضمنة - تدفع إلى ترقيات مستمرة وتبني أوسع لمنصات محفظة الدفع

- على سبيل المثال، تعمل شركات التمويل العالمية العملاقة ومقدمو المحافظ مثل Apple Pay وGoogle Pay وPayPal وSamsung Pay على تطوير وظائف المحفظة من خلال ميزات مثل الدفع بالنقرة والمدفوعات المفعلة صوتيًا والمصادقة البيومترية، مما يخلق تجارب عملاء بديهية وآمنة وسلسة عبر القنوات المادية والرقمية.

- تتيح التطورات في واجهات برمجة التطبيقات المصرفية المفتوحة والتكاملات مع تطبيقات الخدمات المصرفية للمستخدمين إدارة الأموال ونقلها واستلامها على الفور، مما يعزز المدفوعات في الوقت الفعلي ويحسن فائدة المحافظ لكل من التجار والمستهلكين

- يؤدي اعتماد الواقع المعزز والذكاء الاصطناعي إلى تعزيز جاذبية المحافظ وسهولة الوصول إليها، وتمكين المكافآت المخصصة، والتجميع الديناميكي لخيارات الدفع الرقمية، والرؤى القائمة على البيانات للتجار

- تدعم المحافظ الآن تخزين العملات المتعددة والبطاقات المتعددة والخدمات المالية ذات القيمة المضافة، مما يجعلها مركزية للخدمات المصرفية الرقمية والتجارة الإلكترونية والنظم المالية الناشئة على مستوى العالم

ضبط النفس/التحدي

تزايد المخاوف الأمنية

- على الرغم من النمو القوي، تتعرض محافظ الدفع لاستهداف متزايد من قِبل مجرمي الإنترنت، مما يجعل الأمن مصدر قلق بالغ لدى المستخدمين والشركات والجهات التنظيمية. تشمل التهديدات الشائعة التصيد الاحتيالي، والبرامج الضارة، واختراق البيانات، وفقدان الأجهزة، وهجمات الهندسة الاجتماعية.

- على سبيل المثال، كشفت الأبحاث الحديثة حول Apple Pay وGoogle Pay وPayPal عن نقاط ضعف مرتبطة بالمصادقة القديمة والاستخدام غير السليم لمعلومات البطاقة المميزة، مع تضخيم المخاطر إذا لم تكن المحافظ محمية بتدابير أمنية متقدمة أو لم يكن المستخدم يقظًا بشأن أمان الجهاز.

- تتطلب تعقيدات حماية البنية التحتية للمحفظة ضد التهديدات المتطورة استثمارًا مستمرًا في التشفير والمصادقة الثنائية واكتشاف الاحتيال والاستجابة السريعة للحوادث

- تشكل الخصوصية تحديًا إضافيًا، حيث يقوم مزودو المحفظة بجمع بيانات واسعة النطاق عن المعاملات والسلوك، مما يثير المخاوف بشأن مشاركة بيانات الطرف الثالث وتتبعها والامتثال لمعايير حماية البيانات

- يمكن أن تؤدي الثغرات الأمنية أو الخروقات البارزة إلى تقويض ثقة المستخدم وإبطاء عملية التبني، خاصة في الأسواق ذات الثقة المنخفضة في الدفع الرقمي أو في القطاعات ذات الفهم المحدود لأفضل ممارسات أمان المحفظة

نطاق سوق محفظة الدفع

يتم تقسيم السوق على أساس المكونات والمنتج والعرض والتطبيق.

- حسب المكونات

بناءً على مكوناتها، تُقسّم سوق محافظ الدفع إلى محافظ جوالة، ومحافظ إلكترونية، ومدفوعات بدون تلامس. وقد شكّل قطاع محافظ الجوال أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالانتشار المتزايد للهواتف الذكية والإنترنت الجوال، بالإضافة إلى تفضيل المستهلكين المتزايد للمعاملات الرقمية أثناء التنقل. توفر محافظ الجوال للمستخدمين الراحة والسرعة والتكامل مع برامج الولاء، وتطبيقات الخدمات المصرفية، وأنظمة الدفع القائمة على رمز الاستجابة السريعة (QR)، مما يجعلها وسيلة الدفع المفضلة في المناطق الحضرية وشبه الحضرية. كما أن الدعم الواسع من البنوك وشركات التكنولوجيا المالية والتجار يُعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع المدفوعات اللاتلامسية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على تجارب الدفع الصحية والسريعة بعد الجائحة. وتكتسب المدفوعات اللاتلامسية، المُفعّلة بتقنية الاتصال قريب المدى (NFC) أو رموز الاستجابة السريعة (QR codes)، زخمًا كبيرًا في وسائل النقل العام، ومنافذ الطعام، وسلاسل البيع بالتجزئة، نظرًا لاختصارها لوقت المعاملات وتعزيز سلامة المستخدم. ويساهم تزايد قبولها عالميًا، لا سيما في الاقتصادات النامية التي تتبنى أنظمة الدفع غير النقدي، في تسريع نمو هذا القطاع.

- حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى محافظ رقمية ومحافظ مادية. وقد هيمن قطاع المحافظ الرقمية على أكبر حصة من الإيرادات بنسبة 64.6% في عام 2024، بفضل التحول السريع نحو المعاملات غير النقدية ودمج المحافظ الرقمية مع تطبيقات الهاتف المحمول وبطاقات الولاء والخدمات المصرفية. تُوفر المحافظ الرقمية حلاً شاملاً للمدفوعات وتحويل الفواتير، وحتى تخزين العملات المشفرة، ما يجذب مجموعة واسعة من المستهلكين والشركات المُلِمّين بالتكنولوجيا. ويساهم دورها في تبسيط المعاملات عبر الإنترنت وفي المتاجر، إلى جانب تنامي الثقة في المنصات الرقمية المُشفّرة، في ترسيخ مكانتها الرائدة.

من المتوقع أن يشهد قطاع المحافظ المادية نموًا معتدلًا، على الرغم من أن ابتكارات مثل البطاقات الذكية المزودة بتقنية NFC والأجهزة القابلة للارتداء تُنعش الطلب. توفر هذه الحلول تجارب دفع ملموسة بلمسة واحدة، تجمع بين المألوف التقليدي والوظائف الحديثة، مما يجذب المستخدمين الذين يبحثون عن بدائل بسيطة بدون أجهزة للدفع عبر الهاتف المحمول. كما تُعدّ المحافظ المادية أدوات دفع موثوقة في المناطق ذات انتشار محدود للهواتف الذكية أو الثقافة الرقمية. تدعم متانتها، وسهولة استخدامها دون اتصال بالإنترنت، وسهولة تبنيها استمرار أهميتها. مع تطور أنظمة الدفع الهجينة، تحافظ المحافظ المادية على دورها المكمل إلى جانب المنصات الرقمية.

- عن طريق العرض

بناءً على العرض، يُقسّم سوق محافظ الدفع إلى معالجة المدفوعات، والأمان والحماية من الاحتيال، وخدمة العملاء. وقد استحوذ قطاع معالجة المدفوعات على الحصة الأكبر في عام ٢٠٢٤، مدعومًا بدوره المحوري في تمكين المعاملات السلسة والفورية بين المستخدمين والتجار عبر المنصات الرقمية. مع توسّع التجارة الإلكترونية وعمليات الشراء عبر الهاتف المحمول، تظل البنية التحتية الفعّالة والقابلة للتطوير لمعالجة المدفوعات أمرًا حيويًا. ويستثمر المزودون الرئيسيون في واجهات برمجة تطبيقات قوية وأدوات تحسين قائمة على الذكاء الاصطناعي لتقليل حالات فشل المعاملات وزمن الوصول، مما يعزز الطلب.

من المتوقع أن يُسجل قطاع الأمن والحماية من الاحتيال أسرع نمو بين عامي 2025 و2032، حيث تُجبر التهديدات السيبرانية المتزايدة وضغوط الامتثال التنظيمي مُزودي خدمات المحافظ على إعطاء الأولوية للتشفير المُتقدم، والترميز، والتحقق البيومتري، وأنظمة كشف الاحتيال المُعتمدة على الذكاء الاصطناعي. تُساعد هذه التقنيات على الكشف عن أي خلل في الوقت الفعلي ومنع الوصول غير المُصرّح به، مما يحمي بيانات اعتماد المستخدم وبيانات المعاملات. يُحفز التركيز المتزايد على ثقة المستهلك وحماية البيانات في جميع الخدمات المالية، وخاصةً في المناطق عالية المخاطر، اعتماد عروض أمنية مُحسّنة. كما يُعزز دمج أطر الامتثال مثل PCI DSS وGDPR الطلب بشكل أكبر.

- حسب الطلب

حقق قطاع التجارة الإلكترونية أعلى حصة من الإيرادات في عام 2024، مدفوعًا بالزيادة الكبيرة في التسوق الإلكتروني والأسواق الرقمية وحلول الدفع المُخصصة. تُعزز محافظ الدفع التجارة الإلكترونية من خلال توفير مدفوعات بنقرة واحدة، وتخزين بيانات البطاقات، وحوافز استرداد النقود، مما يُسهّل تجربة المستخدم. كما يُعزز تكاملها مع برامج الولاء وخيارات "اشترِ الآن، ادفع لاحقًا" (BNPL) من تفاعل العملاء. كما يدعم انتشار التجارة عبر التطبيقات وزيادة عمليات الشراء عبر الحدود ريادة هذا القطاع. ومع نمو نماذج البيع بالتجزئة الرقمية، تظل المحافظ عنصرًا أساسيًا في كفاءة المعاملات والاحتفاظ بالعملاء.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا باعتماد أنظمة الأجرة الرقمية في النقل العام، وخدمات حجز السيارات، وأكشاك تحصيل الرسوم. تُبسط المدفوعات عبر المحافظ الإلكترونية العمليات من خلال تمكين تحصيل الأجرة آليًا وبدون تلامس، وتقليل الاعتماد على العملات التقليدية. تُعزز مبادرات المدن الذكية وقوانين الدفع الرقمي المدعومة حكوميًا دمج المحافظ الإلكترونية في منصات التنقل الحضري، مما يُقلل من التعامل النقدي ويُحسّن الكفاءة التشغيلية. كما يُعزز خصم الأجرة الفوري ومسح رمز الاستجابة السريعة راحة الركاب. مع تحديث المدن لبنيتها التحتية، تُصبح محافظ الدفع الإلكترونية عاملًا أساسيًا في تمكين تجارب نقل سلسة.

تحليل إقليمي لسوق محافظ الدفع

- سيطرت منطقة آسيا والمحيط الهادئ على سوق محافظ الدفع بأكبر حصة إيرادات بلغت 49.5% في عام 2024، مدفوعة بالانتشار السريع للهواتف الذكية، وتوسيع البنية التحتية للدفع الرقمي، والمبادرات المدعومة من الحكومة لتعزيز الاقتصادات غير النقدية.

- إن النظام البيئي القوي للتكنولوجيا المالية في المنطقة، وارتفاع المعاملات القائمة على رمز الاستجابة السريعة (QR) ورمز UPI، وأنشطة التجارة الإلكترونية المتنامية تعمل على تسريع تبني المحفظة في المناطق الحضرية والريفية

- إن الأطر التنظيمية الداعمة، وجهود الشمول المالي المتزايدة، وثقة المستهلكين المتزايدة في حلول الدفع عبر الهاتف المحمول تعمل على تعزيز توسع السوق في المنطقة.

نظرة عامة على سوق محافظ الدفع في الصين

استحوذت الصين على الحصة الأكبر في سوق محافظ الدفع في منطقة آسيا والمحيط الهادئ عام 2024، بفضل منظومة الدفع الرقمية المتطورة وهيمنة منصات مثل Alipay وWeChat Pay. ويُعدّ دمج المحافظ في الأنشطة اليومية، والدعم الحكومي القوي لمشاريع العملات الرقمية التجريبية، وقدرات تحليلات المستهلكين المتقدمة، من أهم محركات النمو. ويواصل سكان البلاد المتمرسون في مجال التكنولوجيا، وشبكة الإنترنت واسعة النطاق عبر الهاتف المحمول، تعزيز استخدام المحافظ في قطاعات التجزئة والنقل والمدفوعات المباشرة.

نظرة عامة على سوق محافظ الدفع في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بمبادرات مثل "الهند الرقمية" والنمو الهائل في المدفوعات عبر الهاتف المحمول القائمة على واجهة الدفع الموحدة (UPI). ويساهم تزايد استخدام الهواتف الذكية، وبرامج التثقيف المالي، والزيادة الكبيرة في انضمام الشركات الصغيرة والمتوسطة إلى النظام الرقمي، في تعزيز تبني المحافظ الرقمية. كما أن الحوافز الحكومية لنمو التكنولوجيا المالية، إلى جانب تزايد الطلب على المعاملات الآمنة واللا تلامسية في قطاعات مثل تجارة التجزئة والنقل، تُسرّع من توسع السوق.

نظرة عامة على سوق محافظ الدفع في أوروبا

يشهد سوق محافظ الدفع في أوروبا نموًا مطردًا، مدعومًا بتوجه متزايد من المستهلكين نحو المدفوعات اللاتلامسية والمدفوعات عبر الهاتف المحمول، إلى جانب الدعم التنظيمي القوي من خلال أطر عمل PSD2 والخدمات المصرفية المفتوحة. يساهم الاستخدام الواسع للهواتف الذكية، والمستهلكون المهتمون بالأمن، وابتكارات المحافظ التي تقودها البنوك في تحقيق نمو مستدام. كما أن التركيز على قابلية التشغيل البيني عبر الحدود والطلب المتزايد على حلول الدفع المتكاملة للولاء يعززان جاذبية السوق.

نظرة عامة على سوق محافظ الدفع في ألمانيا

يشهد سوق محافظ الدفع في ألمانيا نموًا متزايدًا في رقمنة الخدمات المصرفية، وتفضيلًا متزايدًا لتجارب الدفع التي تُركّز على الهواتف المحمولة، وانتشارًا واسعًا لقبول التجار للأنظمة اللاتلامسية. ورغم ثقافة الاعتماد على النقد تاريخيًا، فإن الطلب المتزايد على الراحة والأمان وميزات الدفع المتكاملة يدفع عجلة تبني هذه الخدمات في قطاع التجزئة وخدمات التنقل. كما تُسهم التعاونات بين البنوك التقليدية وشركات التكنولوجيا المالية في تشكيل منظومة المحافظ الإلكترونية.

نظرة عامة على سوق محافظ الدفع في المملكة المتحدة

يستفيد سوق المملكة المتحدة من اقتصاد رقمي ناضج، وابتكارات قوية في مجال التكنولوجيا المالية، وانفتاح المستهلكين على الخدمات المصرفية عبر الهاتف المحمول وأدوات الدفع. ويدعم الطلب على هذه الخدمات التحولات التي أعقبت خروج بريطانيا من الاتحاد الأوروبي نحو حلول الدفع المحلية، وتزايد استخدام المحافظ الإلكترونية للتسوق عبر الإنترنت، وتنامي الثقة في المصادقة البيومترية الآمنة. كما أن الاستثمارات المستمرة في الخدمات المالية التي تُركّز على الهاتف المحمول، وتكاملات التجزئة الذكية، تُعزز الإقبال على استخدام المحافظ الإلكترونية في المراكز الحضرية.

نظرة عامة على سوق محافظ الدفع في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على تجارب دفع آمنة ومريحة وسلسة عبر المنصات الرقمية والمادية. ويدعم المشهد المتطور للتكنولوجيا المالية في المنطقة، والبنية التحتية القوية لبطاقات الائتمان والخصم، والانتشار الواسع لتطبيقات الهاتف المحمول في قطاعي الخدمات المصرفية والتجزئة، الاستخدام القوي للمحافظ الإلكترونية. كما يُسهم تزايد استخدام المدفوعات اللاتلامسية والمدمجة في الأجهزة القابلة للارتداء وأجهزة إنترنت الأشياء في هذا النمو.

نظرة عامة على سوق محافظ الدفع في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية عام 2024، مدعومةً بقطاع التجارة الإلكترونية القوي، وثقافة المعرفة الرقمية العالية، والاعتماد المتزايد على Apple Pay وGoogle Pay وPayPal. ومن أهم العوامل المحفزة نمو التجارة عبر الهاتف المحمول، واتجاهات التمويل المدمج، والشراكات بين شركات التكنولوجيا العملاقة وتجار التجزئة. كما تُعزز التحسينات الأمنية، مثل الترميز والمصادقة متعددة العوامل، ثقة المستهلكين في منصات المحافظ الإلكترونية عبر مختلف التطبيقات.

حصة سوق محفظة الدفع

إن صناعة محافظ الدفع يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة باي بال القابضة (الولايات المتحدة)

- شركة أبل (الولايات المتحدة)

- شركة جوجل المحدودة (الولايات المتحدة)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- سكوير، المحدودة (الولايات المتحدة)

- شركة فيزا (الولايات المتحدة)

- ماستركارد إنكوربوريتد (الولايات المتحدة)

- مجموعة علي بابا القابضة المحدودة (الصين)

- شركة تينسنت القابضة المحدودة (الصين)

- شركة أمريكان إكسبريس (الولايات المتحدة)

أحدث التطورات في سوق محافظ الدفع العالمية

- في يناير 2025، أطلقت شركة موبي كويك (ONE MOBIKWIK SYSTEMS LIMITED)، أكبر محفظة رقمية في الهند، النسخة الكاملة من العملة الرقمية للبنك المركزي الهندي (CBDC) - الروبية الإلكترونية (e₹)، بالتعاون مع بنك الاحتياطي الهندي (RBI) وبنك يس. تُمثل هذه الخطوة نقلة نوعية نحو تبني العملات الرقمية في الهند، مما يُعزز منظومة المحافظ الرقمية من خلال تمكين معاملات آمنة مدعومة من جهات حكومية. ومن المتوقع أن تعزز هذه الخطوة ثقة المستخدمين، وتُقلل الاعتماد على العملات التقليدية، وتُسرّع انتقال الهند إلى بنية تحتية مالية رقمية رائدة، لا سيما بين المستخدمين المُلِمّين بالتكنولوجيا الرقمية وصغار التجار.

- في نوفمبر 2024، أطلقت ماستركارد خدمة "ماستركارد باي لوكال"، وهي خدمة عالمية تتيح للمستهلكين ربط بطاقاتهم الائتمانية أو المدينة بمحافظ رقمية محلية لإجراء مدفوعات سلسة عبر البطاقات. يُلغي هذا الإطلاق الحاجة إلى شحن رصيد المحافظ مسبقة الدفع، ويُبسّط المعاملات الرقمية العابرة للحدود. يُعزز هذا الإطلاق مكانة ماستركارد في منظومة المحافظ الرقمية، مع توفير تجربة دفع أكثر تكاملاً وسلاسة للمستهلكين. كما تدعم هذه المبادرة قبول التجار لطرق دفع متنوعة، وتُحسّن التوافق التشغيلي بين الأسواق، مما يُشجع على استخدام المحافظ على نطاق أوسع.

- في أكتوبر 2024، أطلقت مبادرة المدفوعات الأوروبية (EPI) خدمة Wero، وهي حل دفع فوري بين الحسابات، مصمم لتوفير خيار دفع رقمي موحد وسيادي للمستهلكين الأوروبيين. طُرح Wero في البداية لعملاء البنوك الفرنسية الكبرى، ويمثل جهدًا استراتيجيًا لتقليل الاعتماد على أنظمة الدفع غير الأوروبية. ومن المتوقع أن يعزز هذا الإطلاق استقلالية المدفوعات الإقليمية، ويبسط المعاملات بين الأفراد ومعاملات التجزئة، ويزيد من اعتماد المدفوعات الرقمية الفورية في جميع أنحاء أوروبا، مما يعزز الاقتصاد الرقمي المحلي.

- في يونيو 2023، أبرمت شركة باي بال القابضة اتفاقية حصرية متعددة السنوات مع شركة الاستثمار العالمية KKR لالتزامها بتجديد قرض بقيمة 3 مليارات يورو (3.37 مليار دولار أمريكي). وبموجب هذه الاتفاقية، ستشتري صناديق الائتمان الخاصة التابعة لشركة KKR ما يصل إلى 40 مليار يورو (44.87 مليار دولار أمريكي) من مستحقات قروض "اشترِ الآن وادفع لاحقًا" (BNPL) في جميع أنحاء إيطاليا وفرنسا والمملكة المتحدة وإسبانيا وألمانيا. تُعزز هذه الشراكة بشكل كبير قدرات باي بال في مجال "اشترِ الآن وادفع لاحقًا" (BNPL) في أوروبا، وتزيد من مرونة الإقراض، وتعزز السيولة. كما تُمكّن باي بال من توسيع نطاق خدمات الدفع بالتقسيط مع تقليل مخاطر الميزانية العمومية، مما يُعزز قدرتها التنافسية في قطاع الائتمان الرقمي الأوروبي.

- في فبراير 2023، أطلق بنك HDFC، بالتعاون مع Crunchfish، مشروع OfflinePay، وهو مشروع ضمن برنامج RBI Regulatory Sandbox، يهدف إلى تمكين المدفوعات الرقمية غير المتصلة بالإنترنت لكل من التجار والعملاء. تُعالج هذه المبادرة تحديات الاتصال في المناطق النائية والريفية من خلال إتاحة المعاملات دون اتصال بالإنترنت في الوقت الفعلي. وتلعب دورًا حاسمًا في تعزيز الشمول الرقمي، وتعزيز مرونة المعاملات، ودعم التوسع في استخدام المحافظ الرقمية بين مختلف الفئات السكانية في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.