Global Recloser Controller Substation Automation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.20 Billion

USD

2.37 Billion

2024

2032

USD

1.20 Billion

USD

2.37 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 2.37 Billion | |

| % | |

|

تجزئة سوق أتمتة محطات التحكم الفرعية العالمية بوحدات إعادة الإغلاق، حسب الوحدة (IED، RTU، BCU، وSCADA)، والاتصالات (السلكية واللاسلكية)، والأنواع (النقل والتوزيع)، والمستخدم النهائي (المرافق والصناعة)، والمرحلة (التحديث والجديد) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أتمتة محطات التحكم في إعادة الإغلاق

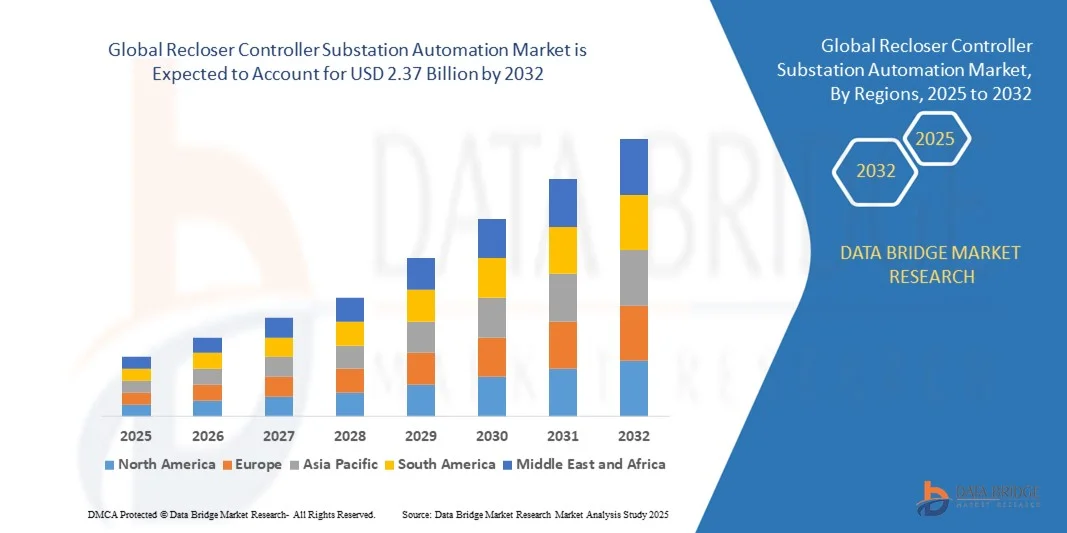

- تم تقييم حجم سوق أتمتة محطات التحكم في إعادة الإغلاق العالمية بنحو 1.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.90٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على أنظمة توزيع الطاقة الموثوقة، والتركيز المتزايد على تحديث الشبكة، والتكامل المتزايد لتقنيات الشبكة الذكية

- إن التوسع في توليد الطاقة المتجددة والحاجة إلى أنظمة فعالة للكشف عن الأعطال وعزلها يدعمان تطوير السوق بشكل أكبر

تحليل سوق أتمتة محطات الطاقة الفرعية المزودة بوحدة تحكم إعادة الإغلاق

- يشهد سوق أتمتة محطات التحكم في إعادة الإغلاق نموًا كبيرًا بسبب الانتشار المتزايد للأجهزة الإلكترونية الذكية (IEDs) والمحطات الرقمية في جميع المرافق والقطاعات الصناعية

- إن التركيز المتزايد على تقليل انقطاعات التيار الكهربائي وتحسين الكفاءة التشغيلية يعمل على تسريع اعتماد وحدات التحكم في الإغلاق التلقائي التي تمكن من الاستجابة السريعة للأخطاء واستعادة الشبكة

- سيطرت أمريكا الشمالية على سوق أتمتة محطات التحكم في إعادة الإغلاق بأكبر حصة إيرادات بلغت 38.42٪ في عام 2024، مدفوعة بمبادرات تحديث الشبكة المستمرة، والتبني السريع للمحطات الفرعية الرقمية، وزيادة الاستثمارات في البنية التحتية للشبكة الذكية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أتمتة محطات التحكم في إعادة الإغلاق العالمية ، مدفوعة بتطوير البنية التحتية على نطاق واسع، وزيادة تكامل الطاقة المتجددة، وتحديث شبكات النقل والتوزيع عبر الاقتصادات الناشئة مثل الصين والهند.

- حقق قطاع أنظمة التحكم الإشرافي وتحصيل البيانات (SCADA) أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة المراقبة والتحكم المركزية في محطات الكهرباء الفرعية. توفر أنظمة SCADA رؤيةً مُحسّنة، وإدارةً فوريةً للأعطال، وقدرات تشغيل عن بُعد، مما يُمكّن شركات المرافق من تحسين استقرار الشبكة وكفاءة التشغيل.

تقرير نطاق ووحدة التحكم في إعادة الإغلاق وتجزئة سوق أتمتة محطات الطاقة الفرعية

|

صفات |

رؤى رئيسية حول سوق أتمتة محطات التحكم في إعادة الإغلاق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق أتمتة محطات الطاقة الفرعية المزودة بوحدة تحكم إعادة الإغلاق

دمج الذكاء الاصطناعي والتعلم الآلي لإدارة الشبكة التنبؤية

- يُحدث دمج تقنيات الذكاء الاصطناعي والتعلم الآلي نقلة نوعية في مجال أتمتة محطات التحكم الفرعية بوحدات إعادة الإغلاق، وذلك من خلال تمكين الصيانة التنبؤية، والكشف الفوري عن الأعطال، واتخاذ القرارات الذكية. تُساعد هذه التقنيات شركات المرافق على توقع الأعطال، وتحسين موثوقية الشبكة، وتقليل فترات الانقطاع، مما يضمن استمرارية توصيل الطاقة عبر البنى التحتية الحيوية. علاوة على ذلك، تُعزز وحدات التحكم القائمة على الذكاء الاصطناعي رؤية الشبكة من خلال معالجة تدفقات البيانات الضخمة من أجهزة الاستشعار وأجهزة إنترنت الأشياء، مما يُسهّل الاستجابة السريعة لاضطرابات الشبكة.

- يُسرّع التعقيد المتزايد لشبكات الطاقة الحديثة والتحول نحو محطات التحويل الرقمية من اعتماد وحدات تحكم إعادة الإغلاق الذكية المزودة بتحليلات مدمجة. وتستفيد شركات المرافق من خوارزميات التعلم الآلي لتحليل سلوك الشبكة، والتنبؤ بالأعطال المحتملة، وتطبيق الإجراءات التصحيحية تلقائيًا، مما يُقلل من مخاطر التشغيل وتكاليف الصيانة. بالإضافة إلى ذلك، يُمكّن اتخاذ القرارات المستندة إلى البيانات المُشغّلين من تحديد أولويات ترقيات النظام وتخطيط جداول الصيانة بكفاءة أكبر.

- يُعزز الطلب المتزايد على أنظمة الشبكات ذاتية الإصلاح الاهتمام بالأتمتة القائمة على الذكاء الاصطناعي، والتي تُمكّن من عزل الأعطال واستعادة النظام بشكل أسرع. يُسهم هذا في تحسين كفاءة الشبكة، واستمرارية الخدمة، وزيادة قدرتها على مواجهة الاضطرابات الخارجية كالعواصف أو أعطال المعدات. تستطيع أجهزة إعادة الإغلاق المُحسّنة بالذكاء الاصطناعي إعادة تهيئة توزيع الطاقة ديناميكيًا وبشكل فوري، مما يضمن إمدادًا ثابتًا بالطاقة حتى في ظل ظروف الأحمال المتقلبة.

- على سبيل المثال، في عام ٢٠٢٣، طبّق العديد من مزودي خدمات المرافق في أمريكا الشمالية وحدات تحكم إعادة إغلاق مدعومة بالذكاء الاصطناعي ومتكاملة مع منصات SCADA وإنترنت الأشياء، مما أدى إلى انخفاض مدة الانقطاعات بنسبة تصل إلى ٢٥٪ وتحسين استقرار الشبكة خلال فترات الطلب المرتفع. وقد أظهرت هذه التطبيقات كيف يمكن للأتمتة أن تُحسّن بشكل كبير أداء توصيل الطاقة مع تقليل الاعتماد على التدخل اليدوي في الأعطال. ويشجع النشر الناجح لهذه الأنظمة شركات المرافق العالمية على تسريع اعتماد الذكاء الاصطناعي في عمليات محطات التوزيع الفرعية.

- في حين يُحدث الذكاء الاصطناعي والتعلم الآلي ثورةً في أتمتة محطات الطاقة الفرعية، فإن نجاحهما يعتمد على بنية تحتية قوية للبيانات، وأطر عمل للأمن السيبراني، وتوافر قوى عاملة ماهرة. يجب على المصنّعين وشركات المرافق التعاون لتطوير حلول أتمتة متوافقة وآمنة وقابلة للتطوير، تلبي متطلبات قطاع الطاقة المتطورة. علاوةً على ذلك، ستكون الاستثمارات في تدريب القوى العاملة وأطر السياسات ضروريةً للاستفادة الكاملة من إمكانات تقنيات أتمتة الشبكات الذكية.

ديناميكيات سوق أتمتة محطات الطاقة الفرعية المزودة بوحدة تحكم إعادة الإغلاق

سائق

الطلب المتزايد على إمدادات الطاقة الموثوقة وتحديث الشبكة

- يدفع التوجه العالمي نحو تحديث الشبكات الذكية الطلب على أنظمة تحكم متطورة لإعادة الإغلاق، قادرة على توفير إدارة آلية للأعطال واستعادة سريعة للطاقة. وتستثمر شركات المرافق بكثافة في محطات التحويل الرقمية لتعزيز موثوقية التشغيل وتقليل انقطاعات التيار الكهربائي. كما تركز مبادرات التحديث على دمج مصادر الطاقة المتجددة في الشبكة، مما يتطلب حلولاً ذكية ومتكيّفة لإعادة الإغلاق.

- يُجبر الطلب المتزايد على الكهرباء من القطاعات الصناعية والتجارية والسكنية شركات المرافق على اعتماد وحدات تحكم ذكية لإعادة الإغلاق، تضمن استقرار الشبكة وإدارة فعالة للأحمال. تُمكّن هذه الأنظمة من المراقبة الفورية وعزل الأعطال بسرعة، مما يُقلل من وقت التوقف ويُحسّن جودة الخدمة. ومع استمرار التوسع العمراني، يُعزز الطلب على إمدادات الطاقة غير المنقطعة الاستثمار في الأتمتة والبنية التحتية المقاومة للأعطال.

- تُسرّع المبادرات الحكومية التي تُعزز البنية التحتية المستدامة للطاقة والمرونة نمو السوق. وتُشجع برامج تحديث الشبكات الوطنية في مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ شركات المرافق على نشر تقنيات أتمتة إعادة الإغلاق على نطاق واسع. علاوة على ذلك، يُساعد التمويل المُوجّه بالسياسات وبرامج المدن الذكية شركات المرافق على تبني أنظمة تحكم رقمية تُعزز الموثوقية وكفاءة الطاقة.

- على سبيل المثال، في عام ٢٠٢٣، أطلقت وزارة الطاقة الأمريكية مبادراتٍ لتحديث البنية التحتية القديمة للشبكة الكهربائية بأنظمة متطورة لأتمتة إعادة الإغلاق والتغذية، وذلك لتعزيز موثوقية الطاقة ومرونة الشبكة. تهدف هذه البرامج إلى تعزيز مرونة الشبكة الوطنية ودمج مصادر الطاقة المتجددة، مثل الطاقة الشمسية وطاقة الرياح. ويجري حاليًا تكرار مبادرات مماثلة في الاقتصادات الناشئة، مع التركيز على التحول الرقمي في قطاع الطاقة.

- في حين أن الطلب المتزايد على أنظمة طاقة مرنة وفعالة يُحفّز توسع السوق، فإن استمرارية تبنيها ستعتمد على تحسين التكلفة، والتوافق التشغيلي، والتكامل مع منصات إدارة الطاقة المتجددة. يتطلب الانتقال إلى محطات الطاقة الذكية مواءمة المعايير الرقمية والابتكار المستمر في تقنيات نقل البيانات. وسيظل ضمان توافق النظام والسلامة التشغيلية أمرًا محوريًا في جهود التحديث واسعة النطاق.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة وثغرات الأمن السيبراني في الأنظمة الآلية

- يُشكّل الاستثمار الرأسمالي الأولي اللازم لنشر وحدات التحكم في إعادة الإغلاق والبنية التحتية للأتمتة تحديًا لمُقدّمي الخدمات الصغيرة والإقليمية. تُزيد تكلفة أجهزة الاستشعار الذكية ووحدات الاتصال ووحدات التحكم من إجمالي نفقات النشر، مما يحدّ من اعتمادها في الأسواق الحساسة للتكلفة. علاوة على ذلك، تُفاقم الحاجة إلى خبرة متخصصة في التركيب والتدريب على الصيانة العبء المالي الإجمالي.

- تُشكّل مخاوف الأمن السيبراني المرتبطة بمحطات التوزيع الفرعية المترابطة والمؤتمتة تحديًا كبيرًا أيضًا. فمع اعتماد شركات المرافق للأنظمة الرقمية المتصلة بإنترنت الأشياء، يتزايد خطر الوصول غير المصرح به، واختراق البيانات، وانقطاعات التشغيل، مما يستلزم مراقبة أمنية مستمرة وتحديثات للنظام. ويمكن أن يؤدي حادث إلكتروني واحد إلى خسائر مالية فادحة وعدم استقرار في الشبكة، مما يجعل استثمارات الأمن السيبراني أولوية بالغة الأهمية.

- غالبًا ما ينطوي دمج أنظمة أتمتة إعادة الإغلاق الجديدة مع إعدادات الشبكة القديمة الحالية على مشاكل فنية ومشاكل في التوافق، مما يؤدي إلى إطالة زمن التركيب وزيادة المخاطر التشغيلية خلال مراحل الانتقال. يتطلب تحديث الأنظمة القديمة دعمًا هندسيًا متخصصًا ومعايرة دقيقة لمنع تعارضات النظام أو توقفه عن العمل. وهذا يحد من عمليات التحديث واسعة النطاق في المناطق ذات البنية التحتية الكهربائية القديمة.

- على سبيل المثال، في عام ٢٠٢٣، أبلغت العديد من شركات المرافق في أوروبا عن تأخيرات في مشاريع أتمتة محطات الطاقة الفرعية بسبب ارتفاع تكاليف تكامل الأنظمة ومتطلبات الامتثال للأمن السيبراني التي تفرضها الجهات التنظيمية. وقد أدت الحاجة إلى ضمان التشفير الشامل وسلامة البيانات إلى زيادة تكلفة وتعقيد هذه التطبيقات. وتُبرز هذه التحديات ضرورة وجود بروتوكولات موحدة والتعاون بين الموردين لتبسيط التكامل.

- في حين توفر الأتمتة فوائد طويلة الأمد من حيث الكفاءة والموثوقية، إلا أن معالجة عوائق التكلفة، وتوحيد البروتوكولات، وتعزيز أطر الأمن السيبراني، تظل أمورًا بالغة الأهمية لضمان توسع آمن وفعّال من حيث التكلفة في السوق. يجب على الحكومات والجهات المعنية من القطاع الخاص التعاون لتوفير الدعم التمويلي ودعم السياسات المتعلقة بالبنية التحتية الرقمية. وسيكون تحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف والأمان أمرًا بالغ الأهمية لاعتمادها على نطاق واسع.

نطاق سوق أتمتة محطات الطاقة الفرعية المزودة بوحدة تحكم إعادة الإغلاق

يتم تقسيم سوق أتمتة محطات التحكم في إعادة الإغلاق العالمية على أساس الوحدة، والاتصالات، والأنواع، والمستخدم النهائي، والمرحلة.

- حسب الوحدة

بناءً على الوحدة، يُقسّم سوق أتمتة محطات الطاقة الفرعية المزودة بوحدات تحكم إعادة الإغلاق إلى وحدات IED، ووحدات RTU، ووحدات BCU، وأنظمة SCADA. وقد استحوذ قطاع SCADA على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة المراقبة والتحكم المركزية في محطات الطاقة الفرعية. توفر أنظمة SCADA رؤيةً مُحسّنة، وإدارةً فوريةً للأعطال، وقدرات تشغيل عن بُعد، مما يُمكّن شركات المرافق من تحسين استقرار الشبكة وكفاءة التشغيل.

من المتوقع أن يشهد قطاع الأجهزة الإلكترونية الذكية (IED) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالانتشار المتزايد للأجهزة الإلكترونية الذكية التي تُسهّل الأتمتة والصيانة التنبؤية واكتشاف الأعطال. وتُستخدم الأجهزة الإلكترونية الذكية بشكل متزايد في تطبيقات الشبكات الذكية، مما يتيح تواصلًا سلسًا بين أنظمة التحكم والمعدات الميدانية، مع تقليل زمن الاستجابة والتدخل اليدوي.

- عن طريق التواصل

بناءً على الاتصالات، يُقسّم السوق إلى سلكي ولاسلكي. سيطر قطاع الاتصالات السلكية على السوق في عام ٢٠٢٤، بفضل موثوقيته، ومعدل نقل البيانات العالي، وزمن الوصول المنخفض في عمليات محطات الطاقة الفرعية الحرجة. تُفضّل أنظمة الاتصالات السلكية في محطات الطاقة الفرعية عالية الجهد، حيث يُعدّ الاتصال المستقر والحد الأدنى من التداخل أمرًا أساسيًا للسلامة والكفاءة.

من المتوقع أن يُسجل قطاع الاتصالات اللاسلكية أسرع نمو بين عامي 2025 و2032، بفضل التكامل المتزايد لتقنيات إنترنت الأشياء والمنصات السحابية في الشبكات الذكية. يوفر الاتصال اللاسلكي مرونةً وقابليةً للتوسع وفعاليةً من حيث التكلفة في محطات الطاقة الفرعية النائية أو التي يصعب الوصول إليها، مما يُتيح مشاركة البيانات في الوقت الفعلي وأتمتةً سلسة عبر بيئات الشبكات المتنوعة.

- حسب الأنواع

يُقسّم السوق، حسب نوعه، إلى قطاعي النقل والتوزيع. وقد استحوذ قطاع التوزيع على أكبر حصة سوقية في عام ٢٠٢٤، بفضل التركيز المتزايد على أتمتة شبكات التوزيع متوسطة ومنخفضة الجهد لتحسين اكتشاف الأعطال واستعادة الطاقة. تُحسّن أتمتة التوزيع الكفاءة التشغيلية وتُقلل من وقت تعطل الخدمة للمستهلكين النهائيين.

من المتوقع أن يشهد قطاع النقل نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بمبادرات تحديث أنظمة النقل عالية الجهد ودمج مصادر الطاقة المتجددة. ويدعم استخدام وحدات التحكم المتطورة في إعادة الإغلاق في محطات النقل الفرعية مرونة الشبكة واستقرارها في ظل ظروف الأحمال المتغيرة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعي المرافق والقطاع الصناعي. وقد استحوذ قطاع المرافق على الحصة الأكبر في عام ٢٠٢٤، مدفوعًا بتزايد الاستثمارات في مشاريع الشبكات الذكية والحاجة إلى تقليل فترات انقطاع التيار الكهربائي. وتعتمد شركات المرافق بشكل متزايد على وحدات التحكم في إعادة الإغلاق لضمان استمرارية توصيل الطاقة وتلبية توقعات المستهلكين المتزايدة بشأن الموثوقية.

من المتوقع أن يشهد قطاع الصناعة نموًا ملحوظًا بين عامي 2025 و2032 بفضل اعتماد تقنيات الأتمتة في مصانع التصنيع والمرافق الصناعية. وتنشر الصناعات وحدات تحكم ذكية لإعادة الإغلاق لضمان السلامة التشغيلية، ومنع التوقف، وتحسين استخدام الطاقة في جميع خطوط الإنتاج.

- حسب المرحلة

بناءً على المرحلة، يُقسّم السوق إلى تجديدات وتحديثات. وقد استحوذ قطاع التجديدات على أكبر حصة من الإيرادات في عام ٢٠٢٤، حيث تُركز شركات المرافق على تحديث البنية التحتية الحالية للشبكة باستخدام تقنيات الأتمتة الذكية. يُحسّن تجديد محطات التوزيع الحالية باستخدام وحدات تحكم إعادة الإغلاق من موثوقية الأصول، ويطيل عمرها الافتراضي، ويدعم مبادرات التحول الرقمي.

من المتوقع أن يشهد هذا القطاع الجديد أسرع نمو بين عامي 2025 و2032، مدفوعًا بالتوسع السريع لشبكات النقل والتوزيع، لا سيما في الاقتصادات الناشئة. ويتم تصميم مشاريع محطات الطاقة الفرعية الجديدة بشكل متزايد باستخدام أنظمة الأتمتة وأنظمة إعادة الإغلاق الذكية منذ البداية، مما يضمن كفاءة تشغيلية أعلى وأداءً شبكيًا جاهزًا للمستقبل.

تحليل إقليمي لسوق أتمتة محطات التحكم في إعادة الإغلاق

- سيطرت أمريكا الشمالية على سوق أتمتة محطات التحكم في إعادة الإغلاق بأكبر حصة إيرادات بلغت 38.42٪ في عام 2024، مدفوعة بمبادرات تحديث الشبكة المستمرة، والتبني السريع للمحطات الفرعية الرقمية، وزيادة الاستثمارات في البنية التحتية للشبكة الذكية.

- تركز شركات المرافق في المنطقة على تعزيز الكفاءة التشغيلية وتقليل أوقات الانقطاع من خلال وحدات التحكم في الإغلاق المتقدمة المدمجة مع أنظمة إنترنت الأشياء والذكاء الاصطناعي وأنظمة SCADA

- إن النضج التكنولوجي العالي، والتمويل الحكومي لتكامل الطاقة المتجددة، والتركيز المتزايد على الأتمتة والمرونة يدعمان بشكل أكبر توسع السوق عبر شبكات التوزيع الحضرية والريفية.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية بوحدات التحكم في إعادة الإغلاق في الولايات المتحدة

استحوذ سوق أتمتة محطات الطاقة الفرعية بوحدات التحكم في إعادة الإغلاق في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا باستثمارات البلاد المتسارعة في تحديث بنيتها التحتية القديمة للطاقة. وقد دفع الطلب المتزايد على الكهرباء والتركيز المتزايد على موثوقية الشبكة شركات المرافق إلى نشر وحدات تحكم ذكية لإعادة الإغلاق قادرة على الكشف الآلي عن الأعطال وعزلها. علاوة على ذلك، تُشجع المبادرات الفيدرالية، مثل مبادرة تحديث الشبكة، على اعتماد الأتمتة الرقمية، مما يُحسّن المراقبة الآنية والمرونة التشغيلية في جميع محطات الطاقة الفرعية.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في أوروبا مع وحدة تحكم إعادة الإغلاق

من المتوقع أن يشهد سوق أتمتة محطات الطاقة الفرعية المزودة بوحدات تحكم إعادة الإغلاق في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالمعايير التنظيمية الصارمة المتعلقة بموثوقية الطاقة والتحول نحو شبكات الطاقة الذكية. تستثمر شركات المرافق الأوروبية في وحدات تحكم إعادة الإغلاق التي تدعم تحليلات البيانات، والتشغيل عن بُعد، وإدارة الأعطال المتقدمة. ويؤدي تركيز المنطقة على إزالة الكربون ودمج مصادر الطاقة المتجددة، مثل طاقة الرياح والطاقة الشمسية، إلى زيادة الطلب على أنظمة الأتمتة التي تعزز استقرار الشبكة ومرونتها.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في المملكة المتحدة مع وحدة تحكم إعادة الإغلاق

من المتوقع أن يشهد سوق أتمتة محطات الطاقة الفرعية في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بجهود الدولة لتحديث الشبكات الرقمية ودمج مصادر الطاقة المتجددة. ويتزايد اعتماد وحدات التحكم الذكية القادرة على إدارة توليد الطاقة الموزعة وموازنة الأحمال في الوقت الفعلي. علاوة على ذلك، تدعم الجهود الحكومية الرامية إلى تطوير شبكات طاقة ذاتية الإصلاح ومرنة نشر الأنظمة الآلية، مما يضمن الموثوقية في جميع أنحاء البنية التحتية الحيوية ويقلل من تكرار انقطاع التيار الكهربائي.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في ألمانيا مع وحدة تحكم إعادة الإغلاق

من المتوقع أن يشهد سوق أتمتة محطات الطاقة الفرعية المزودة بوحدات تحكم إعادة الإغلاق في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتزام البلاد القوي بالتحول في مجال الطاقة (Energiewende) وابتكار شبكات الطاقة المستدامة. وتستثمر شركات المرافق الألمانية بشكل متزايد في تقنيات الأتمتة المتقدمة لإدارة عمليات الشبكة المعقدة ودمج مصادر الطاقة المتجددة بكفاءة. ويدعم التركيز على الأمن السيبراني، والتوافقية، وحلول الصيانة التنبؤية، الانتشار الواسع لوحدات تحكم إعادة الإغلاق الذكية عبر شبكات النقل والتوزيع.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أتمتة محطات الطاقة الفرعية المزودة بوحدات تحكم إعادة الإغلاق في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بارتفاع الطلب على الكهرباء، والتوسع الحضري السريع، والاستثمارات الضخمة في تطوير الشبكات الذكية في دول مثل الصين واليابان والهند. ويساهم التوسع الصناعي والمبادرات الحكومية لتحديث البنية التحتية الرقمية في تعزيز تبني هذه التقنية. كما أن التركيز المتزايد في المنطقة على تقليل خسائر الطاقة، وتحسين استعادة الأعطال، وضمان شبكات توزيع موثوقة، يعزز إمكانات نمو السوق.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في اليابان

من المتوقع أن يشهد سوق أتمتة محطات الطاقة الفرعية المزودة بوحدات تحكم إعادة الإغلاق في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالابتكار التكنولوجي، وأهداف كفاءة الطاقة، والحاجة إلى أنظمة طاقة مرنة. وتركز شركات المرافق اليابانية على نشر وحدات تحكم إعادة الإغلاق المدعومة بالذكاء الاصطناعي وإنترنت الأشياء لتحسين تشخيص الأعطال، والصيانة التنبؤية، وأتمتة العمليات. علاوة على ذلك، تُعزز جهود البلاد لدمج مصادر الطاقة المتجددة في شبكات التوزيع الطلب على حلول أتمتة محطات الطاقة الفرعية الذكية والمتكيّفة.

نظرة عامة على سوق أتمتة محطات الطاقة الفرعية في الصين

استحوذ سوق أتمتة محطات الطاقة الفرعية بوحدات تحكم إعادة الإغلاق في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بالاستثمارات الحكومية المكثفة في تحديث الشبكة والتوسع المستمر في مشاريع الطاقة المتجددة. وفي إطار مبادراتها المتعلقة بالشبكة الذكية والبنية التحتية الجديدة، تتبنى الصين بسرعة وحدات تحكم إعادة الإغلاق الذكية لتحسين استجابة الأعطال وموثوقية الشبكة. ويواصل وجود شركات تصنيع محلية رائدة، إلى جانب توسع برامج كهربة المناطق الريفية، تسريع نمو السوق في قطاعي النقل والتوزيع.

حصة سوق أتمتة محطات التحكم في إعادة الإغلاق

تعد صناعة أتمتة محطات التحكم في إعادة الإغلاق بقيادة شركات راسخة في المقام الأول، بما في ذلك:

• شركة كرومبتون جريفز للكهربائيات الاستهلاكية المحدودة (الهند)

• مختبرات شفايتزر الهندسية (الولايات المتحدة)

• شركة هانيويل الدولية (الولايات المتحدة)

• شركة نوفا تيك (الولايات المتحدة)

• شركة إيه دي آي للهندسة (الولايات المتحدة)

• أنظمة التحكم المتقدمة (الولايات المتحدة)

• شركة أدفانتيك المحدودة (تايوان)

• شركة أميتيك لأدوات الطاقة (الولايات المتحدة)

• شركة إيتون (أيرلندا)

• شركة شنايدر إلكتريك (فرنسا) •

شركة جنرال إلكتريك (الولايات المتحدة)

• شركة سيمنز (ألمانيا)

• شركة إيه بي بي (سويسرا )

• شركة تريليانت القابضة (الولايات المتحدة)

• شركة جريدنت (الولايات المتحدة)

• شركة لارسن آند توبرو المحدودة (الهند)

• شركة هندسة أنظمة الطاقة (الولايات المتحدة)

• شركة يامال للغاز الطبيعي المسال (روسيا)

• شركة سي جي جلوبال (الهند)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.