Global Relapsing Polychondritis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

تقسيم سوق علاج التهاب الغضروف المتكرر العالمي، حسب العلاج (الكورتيكوستيرويدات، مضادات الالتهاب غير الستيرويدية، الأدوية المثبطة للمناعة، المضادات الحيوية ، وغيرها)، والتشخيص (تحاليل الدم، فحوصات التصوير، الخزعة، وغيرها)، والأعراض (الدوخة، التهاب الغضروف، فقدان السمع، الاحمرار، التورم، ألم المفاصل، تلف الأنسجة المسبب للتشوه، تضيق القصبة الهوائية، ضيق التنفس، الأزيز، الغثيان، القيء، وغيرها)، والجرعة ( أقراص ، حقن، وغيرها)، وطريقة الإعطاء (عن طريق الفم، عن طريق الوريد، وغيرها)، والمستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، الصيدليات، والصيدليات الإلكترونية) - اتجاهات السوق وتوقعاته حتى عام 2033

حجم سوق علاج التهاب الغضروف المتكرر

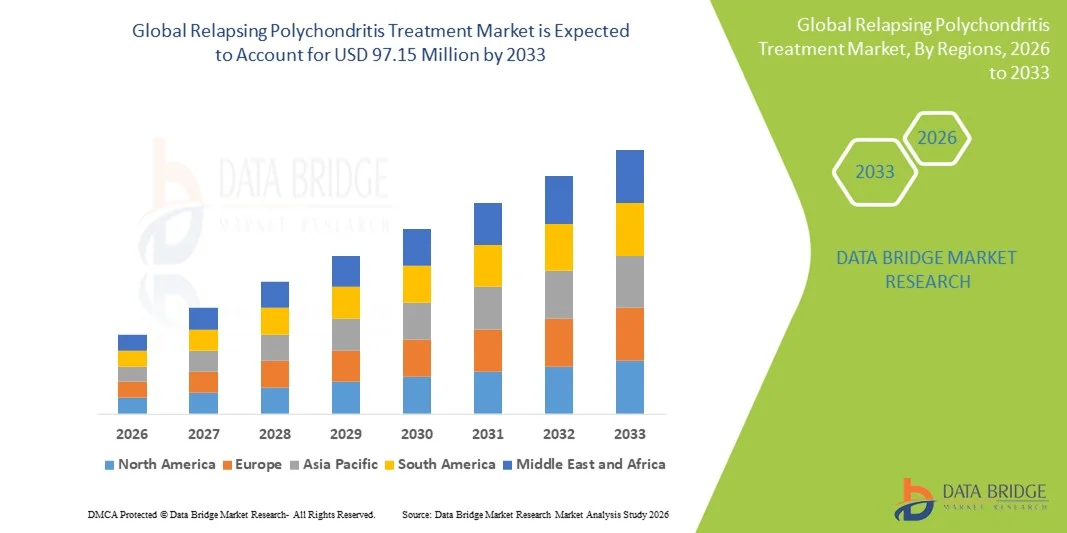

- بلغت قيمة سوق علاج التهاب الغضروف المتكرر العالمي 60.50 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 97.15 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الوعي بأمراض المناعة الذاتية النادرة، والتقدم في تقنيات التشخيص، وارتفاع معدل انتشار التهاب الغضروف المتكرر (RP) في جميع أنحاء العالم

- علاوة على ذلك، فإن الطلب المتزايد على خيارات العلاج الفعالة والموجهة، بما في ذلك العلاجات المثبطة للمناعة والعلاجات البيولوجية والرعاية الداعمة، يُسرّع من تبني حلول علاج التهاب الغضروف المتكرر، مما يعزز نمو الصناعة بشكل كبير.

تحليل سوق علاج التهاب الغضروف المتكرر

- يُعد التهاب الغضروف المتكرر، وهو اضطراب مناعي ذاتي نادر يصيب الغضروف في جميع أنحاء الجسم، حالةً حرجةً يتم الاعتراف بها بشكل متزايد، وتتطلب تشخيصًا في الوقت المناسب وإدارة فعالة لدى كل من البالغين والأطفال، وذلك بسبب مضاعفاته التدريجية التي قد تُسبب الإعاقة.

- إن الطلب المتزايد على علاج التهاب الغضروف المتكرر مدفوع في المقام الأول بتزايد الوعي بين الأطباء، وانتشار اضطرابات المناعة الذاتية، وزيادة استخدام الخيارات العلاجية المتقدمة بما في ذلك الأدوية المثبطة للمناعة والعلاجات البيولوجية.

- هيمنت أمريكا الشمالية على سوق علاج التهاب الغضروف المتكرر، محققةً أعلى حصة من الإيرادات بلغت حوالي 39.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ومعدلات تشخيص عالية، وبرامج بحثية سريرية نشطة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية والأدوية. وشهدت الولايات المتحدة نموًا ملحوظًا بفضل الكشف المبكر عن المرض، وتوفر مراكز علاج متخصصة، والاستثمار الكبير في إدارة اضطرابات المناعة الذاتية النادرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق علاج التهاب الغضروف المتكرر خلال فترة التوقعات، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وتحسين الوصول إلى العيادات المتخصصة، وارتفاع مستوى الوعي بأمراض المناعة الذاتية النادرة، والمبادرات الحكومية المستمرة لدعم إدارة الأمراض النادرة في دول مثل الهند والصين واليابان.

- استحوذت العلاجات الفموية على الحصة الأكبر من إيرادات السوق بنسبة 57.5% في عام 2025، وذلك لسهولة استخدامها في إدارة حالات التهاب الغضروف المتكرر المزمن. وتتيح العلاجات الفموية إمكانية العلاج في العيادات الخارجية والالتزام طويل الأمد بالعلاج.

نطاق التقرير وتجزئة سوق علاج التهاب الغضروف المتكرر

|

صفات |

أهم المعلومات السوقية حول علاج التهاب الغضروف المتكرر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة إف. هوفمان-لا روش (سويسرا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج التهاب الغضروف المتكرر

التركيز المتزايد على أساليب الإدارة الشخصية والمتعددة التخصصات

- يُعدّ اعتماد استراتيجيات العلاج الشخصية التي تجمع بين العلاج الدوائي، والعوامل المعدلة للمناعة، ونهج الرعاية متعددة التخصصات، اتجاهاً رئيسياً ومتسارعاً في السوق العالمية لعلاج التهاب الغضروف المتكرر.

- يرجع هذا الاتجاه إلى تعقيد المرض، الذي يؤثر على أجهزة متعددة في الجسم بما في ذلك الغضروف والجهاز التنفسي وأنسجة القلب والأوعية الدموية.

- فعلى سبيل المثال، في مارس 2024، سلطت مبادرة تعاونية بين جامعة كاليفورنيا في سان فرانسيسكو والمعاهد الوطنية للصحة الضوء على دمج العلاج المثبط للمناعة مع العلاج الطبيعي ومراقبة الجهاز التنفسي للمرضى الذين يعانون من إصابة شديدة في المسالك الهوائية. ومن المتوقع أن تُحسّن هذه المبادرات نتائج المرضى، وترفع من جودة حياتهم، وتُساهم في تطوير ممارسات العلاج العالمية.

- بالإضافة إلى ذلك، يكتسب التوجه نحو التدخل المبكر باستخدام المؤشرات الحيوية والتشخيص التصويري زخمًا متزايدًا. وتُدمج تقنيات التصوير المتقدمة، مثل التصوير المقطعي بالإصدار البوزيتروني (PET-CT) والتصوير بالرنين المغناطيسي (MRI) للكشف عن التهاب الغضروف، بشكل متزايد في المراقبة الروتينية، مما يتيح إجراء تعديلات علاجية في الوقت المناسب.

- إن دمج سجلات المرضى ودراسات الأدلة الواقعية يدعم هذا التوجه بشكل أكبر، مما يساعد الأطباء على تصميم خطط علاجية مخصصة بناءً على شدة المرض والأمراض المصاحبة وأنماط الاستجابة الفردية.

ديناميكيات سوق علاج التهاب الغضروف المتكرر

السائق

ارتفاع معدل الانتشار وزيادة الوعي بين مقدمي الرعاية الصحية

- يُعدّ الانتشار العالمي المتزايد لمرض التهاب الغضروف المتكرر، إلى جانب ازدياد وعي الأطباء بأهمية التشخيص والتدخل المبكرين، محركاً رئيسياً لنمو السوق. وقد ساهم تحسّن تشخيص الأمراض المناعية الذاتية النادرة وتسهيل الوصول إلى الرعاية المتخصصة في زيادة الطلب على أساليب العلاج المتقدمة.

- فعلى سبيل المثال، في يونيو 2023، أطلق التحالف الأوروبي لجمعيات أمراض الروماتيزم (EULAR) إرشادات جديدة تؤكد على العلاج المبكر المثبط للمناعة وبروتوكولات المراقبة لالتهاب الغضروف المتكرر، والتي من المتوقع أن تعمل على توحيد الرعاية وتشجيع اعتماد أوسع للعلاجات الموصى بها.

- يُسهم توسيع برامج دعم المرضى وحملات التوعية التي تُنظمها مؤسسات الرعاية الصحية وشركات الأدوية في زيادة الإقبال على السوق. كما تُحسّن المبادرات التعليمية الموجهة للأطباء والمرضى على حدٍ سواء الالتزام بالعلاج وتُعزز التدخل المبكر.

- علاوة على ذلك، فإن الاستثمار المتزايد في البحث والتطوير السريري للعوامل المناعية المعدلة الجديدة والعلاجات المركبة يدفع خط الإنتاج نحو تدخلات أكثر فعالية واستهدافًا، مما يعزز آفاق نمو السوق.

ضبط النفس/التحدي

مخاوف بشأن محدودية الخيارات العلاجية وارتفاع تكاليف العلاج

- على الرغم من التقدم المحرز، لا يزال التهاب الغضروف المتكرر مرضًا نادرًا ومعقدًا، كما أن توافر العلاجات المعتمدة محدود.

- يعتمد العلاج الحالي بشكل كبير على الكورتيكوستيرويدات، ومثبطات المناعة، والعلاجات البيولوجية غير المصرح بها، والتي قد لا تكون فعالة في جميع فئات المرضى. ويشكل هذا القيد تحديًا كبيرًا أمام التوسع في السوق على نطاق أوسع.

- فعلى سبيل المثال، أدت التكاليف الباهظة المرتبطة بالعلاج المثبط للمناعة طويل الأمد، والمراقبة المتكررة، ودخول المستشفى إلى جعل العلاج عبئًا ماليًا على العديد من المرضى، وخاصة في المناطق النامية.

- بالإضافة إلى ذلك، غالباً ما يؤدي تأخر التشخيص بسبب تنوع أعراض المرض إلى تفاقم الحالة واحتياجها إلى علاج مكثف، مما يزيد من نفقات العلاج.

- سيكون التصدي لهذه التحديات من خلال برامج الوصول الموسع، وتطوير علاجات موجهة جديدة، وبروتوكولات تشخيصية محسنة، أمراً بالغ الأهمية لضمان نتائج أفضل للمرضى ودعم النمو المستدام للسوق.

نطاق سوق علاج التهاب الغضروف المتكرر

يتم تقسيم السوق على أساس العلاج والتشخيص والأعراض والجرعة وطريقة الإعطاء والمستخدمين النهائيين وقناة التوزيع.

- عن طريق العلاج

استنادًا إلى العلاج، يُقسّم سوق علاج التهاب الغضروف المتكرر إلى الكورتيكوستيرويدات، ومضادات الالتهاب غير الستيرويدية، والأدوية المثبطة للمناعة، والمضادات الحيوية، وغيرها. استحوذت الكورتيكوستيرويدات على الحصة الأكبر من إيرادات السوق بنسبة 54.2% في عام 2025، مدفوعةً بتأثيراتها المضادة للالتهاب السريعة وقدرتها على إدارة النوبات الحادة بفعالية. يُفضّل الأطباء الكورتيكوستيرويدات كعلاج أولي نظرًا لنتائجها المتوقعة. كما يُساهم توفرها على نطاق واسع وتغطيتها التأمينية في تعزيز استخدامها. غالبًا ما تتضمن بروتوكولات المستشفيات الكورتيكوستيرويدات كخط علاج أولي للسيطرة على الأعراض. ويُشجع ازدياد وعي المرضى بالعلاجات الفعالة على بدء العلاج مبكرًا. وتُعزز الدراسات السريرية التي تُؤكد فعاليتها في منع تدهور الغضروف من استخدامها. وتعتمد العيادات المتخصصة الكورتيكوستيرويدات للإدارة الجهازية للالتهاب. وتضمن برامج الرعاية الصحية الحكومية في الدول المتقدمة استمرارية الوصول إليها. كما تُحسّن التحسينات في التركيبة من سلامة استخدامها على المدى الطويل. ويستفيد المرضى من الأطفال والبالغين من أنظمة الجرعات المرنة. تساهم التطورات الصيدلانية في مجال الكورتيكوستيرويدات الفموية والحقنية في تعزيز هيمنة السوق. ويضمن التعاون بين المستشفيات وشركات التكنولوجيا الحيوية توزيعًا موثوقًا. كما تدعم الأبحاث السريرية الجارية توسيع نطاق الاستخدامات العلاجية.

من المتوقع أن يشهد قطاع الأدوية المثبطة للمناعة أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة استخدامها لدى المرضى الذين يعانون من أمراض حادة أو مستعصية. وتؤكد الأدلة المتزايدة فعالية مثبطات المناعة في الحد من تلف الغضاريف والأعضاء على المدى الطويل. كما أن ارتفاع معدل انتشار المضاعفات المرتبطة بأمراض المناعة الذاتية يحفز استخدامها سريريًا. وتُساهم العلاجات البيولوجية والجزيئات الصغيرة الحديثة في توسيع خيارات العلاج. وتُدمج المستشفيات والعيادات المتخصصة العلاج المثبط للمناعة بشكل متزايد في بروتوكولات العلاج. وتُحسّن برامج السداد الحكومية من القدرة على تحمل التكاليف في المناطق النامية. وتُشجع حملات التوعية الطبية على البدء المبكر بالعلاج للمرضى المعرضين لمخاطر عالية. كما يُعزز العلاج المركب بالكورتيكوستيرويدات الفعالية، مما يُشجع على استخدامه بشكل أكبر. وتُحفز التجارب السريرية لمعدلات المناعة من الجيل التالي اهتمام السوق. وتُوفر سجلات المرضى المتوسعة أدلة واقعية تدعم استخدامها. وتُساعد خدمات التطبيب عن بُعد في مراقبة الالتزام بالعلاج المثبط للمناعة. وتضمن الشراكات مع شركات الأدوية استقرار الإمدادات. وتُعزز نتائج المرضى المُحسّنة القبول العام للأدوية المثبطة للمناعة.

- حسب التشخيص

استنادًا إلى التشخيص، يُقسّم السوق إلى فحوصات الدم، وفحوصات التصوير، والخزعات، وغيرها. استحوذت فحوصات الدم على الحصة الأكبر من إيرادات السوق بنسبة 48.6% في عام 2025، مدفوعةً باستخدامها الواسع في الكشف عن مؤشرات الالتهاب مثل سرعة ترسب الدم (ESR) وبروتين سي التفاعلي (CRP). توفر فحوصات الدم تقييمًا سريعًا وفعالًا من حيث التكلفة لمراقبة نشاط المرض. يعتمد الأطباء على نتائج التحاليل المخبرية لتأكيد النوبات وتوجيه قرارات العلاج. تُعطي المستشفيات الأولوية لفحوصات الدم نظرًا لبساطتها وقلة إزعاجها للمريض. يُشجع الكشف المبكر من خلال الفحص الروتيني على التدخل في الوقت المناسب. يدعم الوعي المتزايد بين الأطباء زيادة حجم الفحوصات. يُحسّن دمج نتائج فحوصات الدم مع السجلات الطبية الإلكترونية من رعاية المتابعة. يُعزز التغطية التأمينية للفحوصات التشخيصية معدلات استخدامها. تُساعد مؤشرات الدم في التنبؤ بتطور المرض، مما يُساعد في تخطيط العلاج. يُسهّل توسع شبكة المختبرات الوصول إليها في المناطق الحضرية وشبه الحضرية. تُوصي الإرشادات التشخيصية بإجراء فحوصات دم روتينية لمراقبة المرض. تُؤكد الأبحاث التي تربط المؤشرات الحيوية في الدم بالنتائج السريرية على صحة استخدامها. تُحافظ التحسينات المستمرة في دقة التحليل على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع اختبارات التصوير أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات في التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني لتقييم الغضروف بدقة. يدعم التصوير الكشف المبكر عن الأضرار الهيكلية ويوجه استراتيجيات التدخل. وتُدمج المستشفيات بشكل متزايد بروتوكولات التصوير في سير العمل التشخيصي. كما تُحسّن الدقة المحسّنة وإعادة البناء ثلاثي الأبعاد من تحديد الآفات. ويُفضل الأطباء التصوير للمرضى الذين يعانون من أعراض غير نمطية. كما أن تغطية التأمين لاختبارات التصوير تُسهّل وصول المرضى إليها. وتُوسّع أقسام الأشعة قدراتها لتلبية الطلب المتزايد. يدعم التصوير مراقبة الأمراض وتقييم فعالية العلاج. ويُسهّل التعاون بين المستشفيات ومراكز التصوير التشخيصي تكامل سير العمل. كما يُتيح التصوير عن بُعد تفسير الصور، مما يزيد من اعتماده في المناطق التي تفتقر إلى الخدمات. وتُؤكد الإرشادات السريرية على أهمية التصوير في حالات إصابة مجرى الهواء أو المفاصل. وتُعزز الأبحاث التي تُظهر القيمة التنبؤية للتصوير في تطور المرض من استخدامه. ويُساهم تزايد طلب المرضى على التشخيص الدقيق في تسريع نمو السوق.

- حسب الأعراض

استنادًا إلى الأعراض، يُقسّم السوق إلى فئات تشمل الدوار، والتهاب الغضروف، وفقدان السمع، والاحمرار، والتورم، وآلام المفاصل، وتلف الأنسجة المُسبب للتشوه، وتضيق القصبة الهوائية، وضيق التنفس، والأزيز، والغثيان، والقيء، وغيرها. استحوذت فئة التهاب الغضروف على الحصة الأكبر من إيرادات السوق بنسبة 42.3% في عام 2025، نظرًا لكونها العرض السريري الرئيسي الذي يستدعي التقييم الطبي. يُحفّز التورم والألم عند اللمس استشارة الطبيب مبكرًا. ويضمن التعرف على الأعراض في الأذنين والأنف والمفاصل إجراء الفحوصات التشخيصية في الوقت المناسب. تُراقب عيادات المستشفيات التهاب الغضروف بشكل دوري من خلال الفحوصات المخبرية والتصويرية. تُساعد حملات التوعية المرضى على التعرف على العلامات التحذيرية لبدء العلاج مبكرًا. تُوصف الكورتيكوستيرويدات ومضادات الالتهاب غير الستيرويدية عادةً للسيطرة على هذه النوبات الحادة. تتعاون فرق متعددة التخصصات لإدارة الأعراض في الحالات الشديدة. تُسجّل سجلات الأمراض اتجاهات إصابة الغضروف، مما يُساعد في تخطيط العلاج. يتحسن التزام المريض بالعلاج عندما تستجيب الأعراض الظاهرة بسرعة للعلاج. يشجع التأمين الصحي الذي يغطي التقييم الأولي على طلب الرعاية الطبية فورًا. تربط الدراسات السريرية التهاب الغضروف بنتائج المفاصل على المدى الطويل. يمنع التدخل المبكر حدوث تشوهات حادة وإصابة الأعضاء. تعزز برامج تدريب الأطباء القدرة على تحديد العلامات الرئيسية المتعلقة بالغضروف.

من المتوقع أن يشهد قطاع تضيق القصبة الهوائية أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمضاعفات مجرى الهواء كحالة خطيرة تهدد الحياة. وتُدرج المستشفيات التصوير الروتيني لمجرى الهواء للكشف المبكر. كما يتم اعتماد العلاجات الجراحية والتدخلية المتقدمة بشكل متزايد لإدارة التضيق. وتتولى أقسام الأنف والأذن والحنجرة وأمراض الرئة المتخصصة التعامل مع الحالات الشديدة. وتربط الأبحاث بين التشخيص المبكر وتحسين معدلات البقاء على قيد الحياة. وتؤكد الإرشادات السريرية على مراقبة سلامة مجرى الهواء لدى المرضى المعرضين لمخاطر عالية. وتُسلط حملات التوعية الطبية الضوء على أعراض الجهاز التنفسي الحرجة. وتدعم بروتوكولات الرعاية الطارئة التدخل السريع. ويتيح التطبيب عن بُعد التقييم عن بُعد للمرضى المعرضين للخطر. وتُحسّن الأجهزة الطبية الجديدة نتائج إدارة مجرى الهواء. ويُشجع التغطية التأمينية للتدخلات الجراحية على الإقبال عليها. ويُعزز ازدياد انتشار الحالات الشديدة نمو القطاع. ويضمن التعاون مع مصنعي الأجهزة الطبية توفير خيارات علاجية متقدمة.

- حسب الجرعة

استنادًا إلى الجرعة، يُقسّم السوق إلى أقراص، وحقن، وأنواع أخرى. استحوذت الأقراص على الحصة الأكبر من إيرادات السوق بنسبة 53.7% في عام 2025، نظرًا لأن الإعطاء عن طريق الفم لا يزال الأنسب للعلاج طويل الأمد. تُسهّل الأقراص إدارة الكورتيكوستيرويدات ومضادات الالتهاب غير الستيرويدية في العيادات الخارجية. كما يُحسّن سهولة تناولها التزام المرضى بالعلاج. وتُعتبر بروتوكولات الجرعات الموحدة مقبولة على نطاق واسع من قِبل الأطباء. وتُخزّن المستشفيات والعيادات الأدوية الفموية للاستخدام الفوري. وتضمن شبكات الصيدليات سهولة الوصول إليها في المناطق الحضرية والريفية. وتؤكد الدراسات السريرية فعالية تركيبات الأقراص في السيطرة على الأعراض. ويُساهم التأمين الصحي في توفيرها بتكلفة معقولة. كما تُراعي مرونة جداول الجرعات احتياجات كل مريض على حدة. وتُقدّم شركات الأدوية أقراصًا مُمتدة المفعول لتحسين الالتزام بالعلاج. وتُقلّل الأقراص من الحاجة إلى زيارات المستشفى مقارنةً بالعلاج عن طريق الحقن. كما تُعزّز بيانات السلامة طويلة الأمد من اعتمادها. ويُحسّن التدخل المبكر بالعلاج الفموي النتائج العامة للمرضى.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام العلاجات البيولوجية والمثبطة للمناعة التي تتطلب إعطاءً عن طريق الحقن. توفر التركيبات القابلة للحقن تحكمًا سريعًا في الالتهابات الحادة والنوبات. وتوفر المستشفيات مراقبة منظمة للجرعات الأولية. كما تُقدم العيادات المتخصصة الحقن للحالات المستعصية. وتُساهم الحقن المنزلية بمساعدة الممرضات في توسيع نطاق الوصول إلى هذه العلاجات. وتؤكد التجارب السريرية تحسن النتائج مع العلاجات البيولوجية القابلة للحقن. ويُشجع التغطية التأمينية للحقن في الحالات المزمنة على اعتمادها. ويدعم الابتكار في مجال التكنولوجيا الحيوية خيارات جديدة طويلة المفعول للحقن. وتُعزز برامج تثقيف المرضى الالتزام بجداول الحقن. وتدعم المبادرات الحكومية الوصول إلى العلاجات البيولوجية للأمراض النادرة. وتضمن المراقبة عن بُعد إعطاء العلاج في المنزل بأمان. ويتزايد الإقبال على العلاج بالحقن بين الفئات السكانية عالية الخطورة التي تعاني من إصابة شديدة في الأعضاء. ويضمن التعاون مع شركات تصنيع الأدوية إمدادًا موثوقًا.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى ثلاثة أقسام: الفموية، والوريدية، وغيرها. استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 57.5% في عام 2025، نظرًا لسهولة استخدامها في إدارة التهاب الغضروف المتكرر المزمن. تتيح العلاجات الفموية إمكانية العلاج في العيادات الخارجية والالتزام طويل الأمد. يُفضّل الأطباء الأقراص في المراحل المبكرة من العلاج وفي العلاج الوقائي. تُدمج المستشفيات مراقبة الأدوية الفموية ضمن الزيارات الروتينية. تدعم إرشادات الجرعات الموحدة نتائج علاجية متسقة. يُقدّم الصيادلة استشارات حول الالتزام بالعلاج وإدارة الآثار الجانبية. يُعزّز التأمين الصحي القدرة على تحمل التكاليف وإمكانية وصول المرضى إلى العلاج. تُقلّل التركيبات الفموية من عدد مرات دخول المستشفى. يُشجّع تفضيل المرضى للعلاج غير الجراحي على اعتماده. تُظهر الدراسات السريرية فعالية مماثلة للبدائل القابلة للحقن في الحالات الخفيفة إلى المتوسطة. تُعزّز بيانات السلامة طويلة الأمد هيمنة هذا القطاع. يدعم التطبيب عن بُعد وصف الأدوية ومراقبتها عن بُعد. تحافظ المستشفيات على سلاسل إمداد قوية للأدوية الفموية.

من المتوقع أن يشهد قطاع العلاج الوريدي أسرع معدل نمو سنوي مركب بنسبة 10.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة استخدام مثبطات المناعة البيولوجية والعلاجات بالأجسام المضادة وحيدة النسيلة. يضمن العلاج الوريدي سرعة بدء مفعوله في الحالات الشديدة أو المقاومة للعلاج. توفر المستشفيات والعيادات المتخصصة خدمات التسريب الوريدي المُتحكم به. تدعم الأبحاث تحسين فعالية العلاجات الوريدية وتقليل سميتها الجهازية. تُركز البروتوكولات السريرية على العلاج الوريدي في حالات التفاقم الحاد وحالات إصابة الأعضاء عالية الخطورة. يُشجع نظام التأمين الصحي على العلاج الوريدي في المستشفيات. تُوسع برامج التسريب المنزلي نطاق الوصول إلى العلاج للمرضى المستقرين. يُتيح التطبيب عن بُعد المراقبة عن بُعد أثناء التسريب. يُساهم تزايد توفر مضخات التسريب المحمولة في دعم الرعاية الخارجية. يضمن التعاون مع شركات التكنولوجيا الحيوية توفير الأدوية الوريدية. تُسلط الدراسات السريرية الضوء على تحسن نتائج المرضى مع العلاجات البيولوجية الوريدية. تُعزز برامج تدريب الأطباء الالتزام بإرشادات العلاج الوريدي. تُعزز مراكز التسريب المتخصصة إمكانية الوصول إلى العلاج.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى ثلاثة قطاعات: العيادات، والمستشفيات، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 55.2% في عام 2025، وذلك بفضل توفر فرق متعددة التخصصات ومرافق تشخيصية متطورة. تُقدّم المستشفيات رعاية متكاملة تشمل التشخيص، وبدء العلاج، والمتابعة. غالبًا ما تتطلب الحالات الشديدة أو المعقدة علاجًا في المستشفى. يدعم التعاون بين المستشفيات والمؤسسات البحثية مشاركة المرضى في التجارب السريرية. تضمن صيدليات المستشفيات توفير الأدوية وتخزينها بشكل موثوق. يُشجع التأمين الصحي المرضى على طلب الرعاية في المستشفيات. تُعزز خدمات التصوير المتقدمة والخدمات المختبرية دقة التشخيص. تتصدر المستشفيات استخدام العلاجات عن طريق الحقن الوريدي. تُحسّن الرعاية متعددة التخصصات نتائج المرضى الذين يعانون من إصابة الأعضاء. تدعم البرامج الحكومية إدارة الأمراض النادرة في المستشفيات. تُوسّع برامج التطبيب عن بُعد في المستشفيات نطاق رعاية المتابعة. تُعدّ المستشفيات مراكز رئيسية للعلاج الخارجي والداخلي. تُعزز برامج التدريب السريري في المستشفيات الخبرة في إدارة التهاب الغضروف المتكرر.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 11.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توافر خدمات العيادات الخارجية ونماذج الرعاية اللامركزية. توفر العيادات متابعة مريحة للعلاج طويل الأمد، ويفضلها المرضى لسهولة الوصول إليها وانخفاض تكلفتها. تدمج العيادات المتخصصة مراقبة العلاجات الفموية والحقنية، ويضمن التعاون مع مختبرات التشخيص سرعة إجراء الفحوصات وإعداد التقارير. وتعتمد العيادات بشكل متزايد على التطبيب عن بُعد للاستشارات عن بُعد، كما تُعزز برامج التزام المرضى بالعلاج استمرارية العلاج. وتُساهم خدمات الحقن الوريدي للمرضى الخارجيين في توسيع نطاق استخدام العيادات للعلاجات البيولوجية، وتُشجع المبادرات الحكومية على تحديث الرعاية الصحية الأولية. ويؤدي ارتفاع تشخيص الحالات الخفيفة إلى المتوسطة إلى تسريع زيارات العيادات. تُساعد العيادات في تخفيف العبء على المستشفيات من خلال إدارة المرضى المستقرين، كما يدعم تحسين البنية التحتية للعيادات اعتماد تقنيات المراقبة. وتُعد العيادات أساسية للكشف المبكر عن الأمراض وإدارتها على المدى الطويل.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 50.3% في عام 2025، وذلك بفضل التوزيع المركزي للأدوية البيولوجية عالية التكلفة والعلاجات المعقدة. تضمن المستشفيات التخزين والتداول السليمين للأدوية القابلة للحقن والحقن الوريدي. يقدم الصيادلة المشورة للمرضى بشأن الجرعات والالتزام بالعلاج. تحافظ المستشفيات على مخزونات مُراقبة لمنع النقص. يُفضّل الأطباء صيدليات المستشفيات لضمان الجرعة الأولية الصحيحة. تدعم الإرشادات التنظيمية التوزيع في المستشفيات للأدوية البيولوجية. تُنسّق صيدليات المستشفيات مع فرق متعددة التخصصات لتقديم رعاية متكاملة. تُعزز البرامج الحكومية استخدام صيدليات المستشفيات للأمراض النادرة. يُصبح رصد نتائج المرضى والإبلاغ عنها أسهل في المستشفيات. يدعم التوزيع المركزي الوصول العادل للأدوية. تُسهّل المستشفيات الالتزام بالعلاج من خلال إعادة صرف الأدوية بانتظام. غالبًا ما تُلزم الإرشادات السريرية بصرف الأدوية في المستشفيات للعلاجات عالية الخطورة. تبقى صيدليات المستشفيات نقطة الرعاية الموثوقة لأنظمة العلاج المعقدة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 13.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الإقبال على الوصفات الطبية الرقمية وسهولة التوصيل المنزلي. توفر الصيدليات الإلكترونية خدمة توصيل الأدوية المزمنة، بما في ذلك الأدوية البيولوجية، إلى المنازل. ويضمن التغليف المبرد سلامة شحن الأدوية الحساسة لدرجة الحرارة. يفضل المرضى بشكل متزايد الطلب عبر الإنترنت لضمان الالتزام المنتظم بالعلاج. يدعم التطبيب عن بُعد التحقق من الوصفات الطبية ومراقبتها عبر الإنترنت. تعمل منصات الصيدليات الإلكترونية على توسيع نطاق الوصول إلى المناطق النائية والمحرومة. كما تشجع الأسعار الشفافة المرضى على استخدامها. وتزيد برامج إعادة صرف الأدوية القائمة على الاشتراك من الالتزام بالعلاج. تسهل المنصات الرقمية تتبع تاريخ العلاج. تساهم الموافقات التنظيمية لعمليات الصيدليات الإلكترونية في زيادة موثوقيتها. وتشجع المبادرات الحكومية على دمج خدمات التطبيب عن بُعد مع الصيدليات الإلكترونية. تتزايد ثقة المرضى في الصيدليات الإلكترونية بفضل التوصيل الآمن وفي الوقت المناسب. ويساهم النمو السريع لتجارة التجزئة عبر الإنترنت في الأسواق الناشئة في تسريع تبني هذا القطاع.

تحليل إقليمي لسوق علاج التهاب الغضروف المتكرر

- هيمنت أمريكا الشمالية على سوق علاج التهاب الغضروف المتكرر بحصة إيرادات بلغت حوالي 39.5% في عام 2025.

- مدعومة ببنية تحتية متطورة للرعاية الصحية، ومعدلات تشخيص عالية، وبرامج بحث سريري نشطة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية والأدوية

- شهد السوق نموًا كبيرًا بفضل التشخيص المبكر للمرض، وتوفر مراكز العلاج المتخصصة، والاستثمار القوي في إدارة اضطرابات المناعة الذاتية النادرة.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في الولايات المتحدة

استحوذ سوق علاج التهاب الغضروف المتكرر في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتزايد عدد العيادات المتخصصة، وارتفاع مستوى الوعي بأمراض المناعة الذاتية النادرة، واعتماد علاجات متقدمة مثل الأدوية المثبطة للمناعة والكورتيكوستيرويدات. كما ساهم توسع مبادرات البحث وزيادة التمويل المخصص لعلاج اضطرابات المناعة الذاتية النادرة في تعزيز نمو السوق.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في أوروبا

من المتوقع أن يشهد سوق علاج التهاب الغضروف المتكرر في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وتزايد الوعي بأمراض المناعة الذاتية، والأطر التنظيمية الداعمة التي تُشجع على التشخيص المبكر والعلاج الفعال. وتشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة نموًا ملحوظًا بفضل إنشاء مراكز علاج متخصصة وزيادة إمكانية الحصول على العلاجات المعدلة للمناعة.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في المملكة المتحدة

من المتوقع أن ينمو سوق علاج التهاب الغضروف المتكرر في المملكة المتحدة بشكل مطرد خلال فترة التوقعات، مدفوعًا بتزايد الوعي بأمراض المناعة الذاتية النادرة، وتوافر بروتوكولات العلاج المتقدمة، والمبادرات الحكومية التي تدعم إدارة الأمراض النادرة.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في ألمانيا

من المتوقع أن ينمو سوق علاج التهاب الغضروف المتكرر في ألمانيا بمعدل كبير، مدعومًا ببنية تحتية قوية للرعاية الصحية، واعتماد أدوات تشخيصية متقدمة، وزيادة الطلب على العلاجات المثبطة للمناعة والعلاجات البيولوجية في المراكز السريرية المتخصصة.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج التهاب الغضروف المتكرر في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وتحسين الوصول إلى العيادات المتخصصة، وزيادة الوعي بأمراض المناعة الذاتية النادرة، والمبادرات الحكومية المستمرة لدعم إدارة الأمراض النادرة في دول مثل الهند والصين واليابان.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في اليابان

يشهد سوق علاج التهاب الغضروف المتكرر في اليابان نمواً متزايداً بفضل ارتفاع مستوى وعي المرضى، وتطور مرافق الرعاية الصحية، واعتماد علاجات متخصصة لأمراض المناعة الذاتية. كما يُسهم التشخيص المبكر وتزايد الاستثمار في إدارة الأمراض النادرة في تعزيز هذا النمو.

نظرة عامة على سوق علاج التهاب الغضروف المتكرر في الصين

استحوذ سوق علاج التهاب الغضروف المتكرر في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وارتفاع الإنفاق على الرعاية الصحية، وتوسع العيادات المتخصصة، وزيادة الوعي بأمراض المناعة الذاتية النادرة. كما تدعم المبادرات الحكومية والبحوث المتزايدة في إدارة الأمراض النادرة نمو السوق.

حصة السوق لعلاج التهاب الغضروف المتكرر

تتولى شركات راسخة قيادة صناعة علاج التهاب الغضروف المتكرر، بما في ذلك:

• شركة إف. هوفمان-لا روش (سويسرا)

• شركة نوفارتس (سويسرا)

• شركة فايزر (الولايات المتحدة)

• شركة جلاكسو سميث كلاين (المملكة المتحدة)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة أبفي (الولايات المتحدة ) • شركة

جونسون آند جونسون (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة أسترازينيكا (المملكة المتحدة)

• شركة بريستول مايرز سكويب (الولايات المتحدة)

• شركة تيفا للصناعات الدوائية (إسرائيل)

• شركة أمجن (الولايات المتحدة)

• شركة بوهرينغر إنجلهايم (ألمانيا)

• شركة تاكيدا للأدوية (اليابان)

• شركة باير (ألمانيا)

• شركة فيرينغ للأدوية (سويسرا)

• شركة ميتسوبيشي تانابي للأدوية (اليابان)

• شركة ساندوز الدولية (سويسرا)

• شركة لوبين (الهند)

آخر التطورات في السوق العالمية لعلاج التهاب الغضروف المتكرر

- في أبريل 2024، نُشرت مقالة مراجعة شاملة بعنوان "الكشف عن الطيف السريري لالتهاب الغضروف المتكرر: رؤى حول مسبباته، وأسبابه الجينية الأحادية الجديدة، واستراتيجياته العلاجية". وقد وسّعت هذه المقالة الفهم العلمي من خلال تفصيل رؤى جديدة حول الأسباب الجينية المحتملة (بما في ذلك التداخلات مع متلازمات الالتهاب الذاتي)، وناقشت الاستراتيجيات العلاجية المتطورة، مما قد يفتح آفاقًا بحثية جديدة لعلاج أكثر استهدافًا أو تخصيصًا لالتهاب الغضروف المتكرر.

- في يوليو 2024، نُشر تقرير حالة بعنوان "التهاب الغضروف المتكرر المقاوم للعلاج" في مجلة الجمعية التركية لأمراض الروماتيزم، يوثق حالة مريض مصاب بالتهاب الغضروف المتكرر المقاوم للعلاج على الرغم من العلاج التقليدي المثبط للمناعة. يؤكد هذا التقرير على استمرار الحاجة غير الملباة في علاج التهاب الغضروف المتكرر، ويسلط الضوء على التحديات التي يواجهها الأطباء في إدارة الحالات المقاومة للعلاج.

- في يوليو 2024، وصف منشور مهم آخر علاجًا ناجحًا لمريض يعاني من كل من التهاب الشبكية الصباغي والصدفية البثرية باستخدام سيكوكينوماب (مثبط IL-17)، مما يشير إلى أن العلاج البيولوجي الذي يستهدف IL-17 قد يوفر خيارًا قابلاً للتطبيق لبعض مرضى التهاب الشبكية الصباغي - وخاصة أولئك الذين يعانون من سمات مناعية ذاتية متداخلة

- في مارس 2025، نُشرت دراسة رصدية جماعية واسعة النطاق متعددة المراكز، شملت 195 مريضًا مصابًا بظاهرة رينو، وثّقت "العبء الهائل للمرض"، وتنوع إصابة الأعضاء (الأذن، والمجرى التنفسي، والجهاز العضلي الهيكلي)، والاستخدام المتكرر للجلوكوكورتيكويدات، والتطبيق الواسع النطاق للعلاجات المناعية المعدلة، سواءً البيولوجية أو غير البيولوجية. تقدم هذه الدراسة صورة حديثة وواقعية لأنماط علاج ظاهرة رينو، وقد تُسهم في توجيه تصميم التجارب السريرية المستقبلية وتطوير معايير الرعاية.

- في مارس 2025، تم الإعلان علنًا عن تجربة سريرية جديدة من المرحلة الثانية (تسمى "تجربة PROSECT RP") لتقييم الأدوية المعدلة للمناعة (بما في ذلك أدوية مثل أداليموماب، وإنفليكسيماب، وميثوتريكسات، وأزاثيوبرين، وتوسيليزوماب) لدى مرضى التهاب الشبكية الصباغي - وهو ما يمثل واحدة من أولى التجارب السريرية الرسمية المصممة خصيصًا لمقارنة أنظمة العلاج في هذا المرض النادر

- في مارس 2025، أعلنت مؤسسة التهاب الغضروف المتكرر عن استمرار الاستثمار في "بنك البيانات الحيوية ومستودع البيانات PURPOSE" - وهي مبادرة تركز على المريض لجمع عينات الدم والبيانات الطبية من الأفراد المصابين بالتهاب الغضروف المتكرر والأمراض المناعية الذاتية ذات الصلة، بهدف تسريع اكتشاف التشخيصات والمؤشرات الحيوية والعلاجات المستقبلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.