Global Rigless Intervention Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.19 Billion

USD

20.03 Billion

2025

2033

USD

14.19 Billion

USD

20.03 Billion

2025

2033

| 2026 –2033 | |

| USD 14.19 Billion | |

| USD 20.03 Billion | |

| % | |

|

تجزئة سوق أنظمة التدخل العالمية بدون منصات، حسب النوع (أجهزة كريمة قابلة للتخزين وأجهزة كريمة سائلة مبردة)، الموقع (بحري وبرّي)، التطبيق (خدمات التخلي، خدمات ما قبل التركيب، وخدمات التوصيل السلكي)، الاستخدام النهائي (متاجر السوبر ماركت/الهايبر ماركت، متاجر التجزئة، وغيرها)، التقنية (أنابيب لولبية، صيانة هيدروليكية، وشبكات لاسلكية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة التدخل بدون معدات

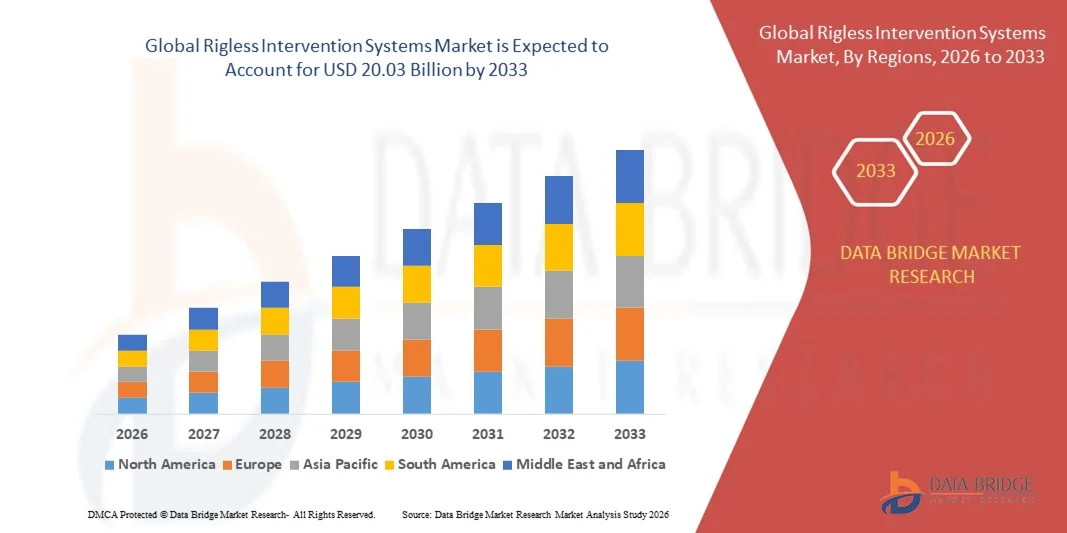

- تم تقييم حجم سوق أنظمة التدخل العالمية بدون منصات بـ 14.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20.03 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.40٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالحاجة المتزايدة إلى تقنيات التدخل في الآبار البحرية الأكثر أمانًا وفعالية من حيث التكلفة، مما يقلل من وقت التوقف عن العمل والمخاطر التشغيلية

- إن الاعتماد المتزايد على التقنيات المتقدمة مثل الأنابيب الملفوفة، والأسلاك، وأنظمة التدخل الروبوتية يعمل على زيادة توسع السوق

تحليل سوق أنظمة التدخل بدون معدات

- يشهد السوق ابتكارات تكنولوجية تعمل على تحسين الكفاءة وتقليل التأثير البيئي وتعزيز السلامة التشغيلية

- إن التركيز المتزايد على تقليل خسائر الإنتاج وتقليل الاعتماد على منصات الحفر المكلفة يشكل استراتيجيات السوق والاستثمارات

- سيطرت أمريكا الشمالية على سوق أنظمة التدخل بدون منصات بأكبر حصة من الإيرادات في عام 2025، مدفوعة بالتبني المتزايد لحلول الصيانة البحرية الفعالة من حيث التكلفة والتركيز المتزايد على عمليات الآبار الآمنة والفعالة

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة التدخل بدون منصات الحفر العالمية ، مدفوعة بأنشطة النفط والغاز البحرية المتنامية، وتوسيع نطاق الاستكشاف في المياه العميقة، والمبادرات الحكومية التي تدعم تطوير البنية التحتية للطاقة.

- حقق قطاع المنتجات القابلة للتسويق أكبر حصة من إيرادات السوق في عام 2025، بفضل سهولة تخزينه، وطول مدة صلاحيته، وسهولة تشغيله في مشاريع التدخل البرية والبحرية. تُقلل أنظمة المنتجات القابلة للتسويق من الاعتماد على الدعم اللوجستي الفوري، وتُمكّن المُشغّلين من تخطيط عملياتهم بكفاءة.

نطاق التقرير وتقسيم سوق أنظمة التدخل بدون معدات

|

صفات |

رؤى رئيسية حول السوق لأنظمة التدخل بدون معدات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة التدخل بدون معدات

صعود التدخل غير المدمر في الآبار البحرية

- يُحدث الاعتماد المتزايد على أنظمة التدخل بدون منصات نقل تحولاً جذرياً في صيانة الآبار البحرية، إذ يتيح تدخلات تحت سطح البحر غير مدمرة وفعالة من حيث التكلفة. تتيح هذه الأنظمة للمشغلين إجراء عمليات التفتيش والصيانة والإصلاحات البسيطة دون الحاجة إلى تعبئة كاملة للمنصة، مما يُقلل بشكل كبير من وقت التوقف عن العمل وتكاليف التشغيل. إضافةً إلى ذلك، تُعزز القدرة على إجراء تدخلات متعددة في عملية نشر واحدة الكفاءة التشغيلية وتُقلل من المخاطر البيئية.

- يُسرّع الطلب المتزايد على العمليات عن بُعد وفي المياه العميقة من نشر أدوات التدخل المعيارية والتي تُشغّل عن بُعد. تُعدّ هذه الأنظمة مفيدةً بشكل خاص في البيئات البحرية القاسية، إذ تُقلّل الاعتماد على التدخلات المُكلفة القائمة على منصات الحفر، وتُحسّن السلامة التشغيلية. كما تُوسّع التطورات المُستمرة في تقنيات الأتمتة والتحكم عن بُعد نطاق تطبيق التدخلات بدون منصات حفر في الحقول البحرية المُعقّدة.

- إن سهولة دمج أنظمة التدخل الحديثة بدون منصات حفر مع البنية التحتية البحرية الحالية والقدرة على إجراء مراقبة آنية تجعلها جذابة للتدخلات الروتينية في الآبار. يستفيد المشغلون من سرعة أوقات التنفيذ وتقليل خسائر الإنتاج إلى أدنى حد مع ضمان الكفاءة التشغيلية. علاوة على ذلك، تتيح قدرات الصيانة التنبؤية التي يوفرها تكامل أجهزة الاستشعار للمشغلين التخطيط للتدخلات بشكل استباقي، مما يقلل من فترات التوقف غير المخطط لها.

- على سبيل المثال، في عام ٢٠٢٣، أفاد العديد من مشغلي بحر الشمال بتعزيز وقت التشغيل وخفض تكاليف الصيانة بعد اعتماد تقنيات الأنابيب الملفوفة والتدخل السلكي بدون منصات حفر للآبار تحت سطح البحر. سهّلت هذه الأنظمة التشخيص السريع والإصلاحات البسيطة دون الحاجة إلى النشر الكامل للمنصة، مما أدى إلى وفورات كبيرة في النفقات التشغيلية. كما مكّن هذا الاعتماد الشركات من الامتثال للوائح السلامة والبيئة الأكثر صرامة بكفاءة.

- في حين تُحسّن الأنظمة الخالية من منصات الحفر الكفاءة التشغيلية وتُخفّض التكاليف، إلا أن فعاليتها تعتمد على التطور التكنولوجي، وتدريب المُشغّل، وتوافق البنية التحتية. يجب على المُصنّعين ومُقدّمي الخدمات التركيز على تطوير حلول قابلة للتكيف وموثوقة للاستفادة الكاملة من نمو السوق. إضافةً إلى ذلك، من المُتوقع أن تُحسّن التطورات في مجال الروبوتات البحرية وتحليلات البيانات الفورية دقة التدخل وموثوقيته.

ديناميكيات سوق أنظمة التدخل بدون معدات

سائق

الحاجة المتزايدة إلى عمليات آبار بحرية آمنة وفعالة من حيث التكلفة

- إن التركيز المتزايد على خفض النفقات التشغيلية وتقليل المخاطر البحرية يُعزز الطلب على حلول التدخل بدون منصات حفر. تُقلل هذه الأنظمة من تكلفة تشغيل منصات الحفر مع الحفاظ على سلامة الآبار ومعايير السلامة. ويستفيد المشغلون بشكل متزايد من هذه التدخلات لتحسين اقتصاديات الحقول وإطالة عمر الآبار في الحقول القديمة.

- يتزايد اعتماد المشغلين على التقنيات التي لا تحتاج إلى منصات حفر لإجراء عمليات التفتيش والصيانة والتدخل في حقول المياه العميقة والعميقة جدًا. ويدعم هذا التوجه التطورات في الأنابيب الملفوفة، والأسلاك، وأدوات التدخل الهيدروليكية، مما يتيح عمليات بحرية فعّالة وآمنة. بالإضافة إلى ذلك، يتيح التكامل مع التوائم الرقمية ومنصات المراقبة عن بُعد اتخاذ القرارات في الوقت الفعلي وتحسين التحكم التشغيلي.

- تُشجّع الأطر التنظيمية التي تُركّز على السلامة وحماية البيئة على اعتماد تدخلات غير قائمة على منصات الحفر. ويُحفّز ذلك مُشغّلي الحقول البحرية على اعتماد حلول تُقلّل من المخاطر البيئية وتضمن الامتثال لمعايير السلامة الصارمة. كما يُعزّز التحوّل نحو عمليات خالية من التصريف وقليلة التأثير على قاع البحر طلب السوق على الأنظمة غير القائمة على منصات الحفر.

- على سبيل المثال، في عام ٢٠٢٢، نفّذ مشغلو خليج المكسيك العديد من مشاريع التدخل تحت سطح البحر بدون منصات حفر باستخدام الأنابيب الملفوفة ووحدات الصيانة الهيدروليكية، مما أدى إلى خفض تكاليف التشغيل وتحسين زمن تشغيل الآبار. كما قلّلت هذه التدخلات من البصمة البيئية للعمليات البحرية وقلّلت الاعتماد على منصات الحفر التقليدية.

- في حين أن التحول نحو التدخلات الفعالة من حيث التكلفة يدفع عجلة تبني السوق، إلا أن الابتكار المستمر وتحديث البنية التحتية ضروريان لضمان الموثوقية والكفاءة التشغيلية. ويُعد التعاون بين المشغلين ومصنعي المعدات ومقدمي الخدمات أمرًا بالغ الأهمية لتوسيع قدرات النشر ومواجهة التحديات البحرية المتطورة.

ضبط النفس/التحدي

استثمار أولي مرتفع وتعقيد فني

- إن ارتفاع تكلفة رأس المال المرتبطة بمعدات التدخل المتقدمة بدون منصات، بما في ذلك وحدات الأنابيب الملفوفة، وأنظمة الأسلاك، والمركبات التي تُشغَّل عن بُعد (ROVs)، يحد من اعتمادها بين المشغلين الأصغر حجمًا. تتطلب هذه الأنظمة استثمارات كبيرة في المعدات والكوادر الماهرة. إضافةً إلى ذلك، تُفاقم تكاليف الصيانة المستمرة والتحديثات التكنولوجية العبء المالي الإجمالي، مما يُثبِّط دخول شركات جديدة.

- في المواقع البحرية النائية، قد يؤدي محدودية الوصول إلى المشغلين المدربين والتحديات اللوجستية إلى تأخير النشر وتقليل الكفاءة التشغيلية. الخبرة الفنية ضرورية لضمان نجاح التدخل وتجنب الحوادث التشغيلية. كما أن الحاجة إلى برامج تدريبية متخصصة ومعايير اعتماد تزيد من القيود التشغيلية.

- قد تُحدّ قيود سلسلة توريد المكونات المتخصصة وأنظمة المركبات التي تعمل عن بُعد (ROV) من توافرها وتؤدي إلى تأخيرات في التشغيل. تتطلب صيانة وإصلاح المعدات البحرية المعقدة فنيين مهرة وبنية تحتية متخصصة. علاوة على ذلك، قد يؤثر التأخير في توريد القطع الأساسية على مشاريع متعددة متزامنة، مما يؤثر على جداول الإنتاج والإيرادات.

- على سبيل المثال، في عام ٢٠٢٣، واجه العديد من المشغلين في جنوب شرق آسيا تأخيرات في مشاريع التدخل تحت سطح البحر بسبب محدودية توافر أنظمة المركبات التي تعمل عن بُعد (ROV) ووحدات الأنابيب الملفوفة، مما أثر على جداول الإنتاج المخطط لها. كما أدت هذه التأخيرات إلى ارتفاع تكاليف التشغيل وتأجيل مكاسب الكفاءة، مما يُبرز أهمية سلاسل التوريد القوية.

- في حين تُحسّن التطورات التكنولوجية القدرات التشغيلية، إلا أن معالجة التكلفة وسهولة الوصول والتحديات التقنية لا تزال ضروريةً لانتشار سوق أنظمة التدخل بدون منصات ونموه على المدى الطويل. ومن المتوقع أن يُسهم الاستثمار في التقنيات المعيارية والقابلة للتطوير وسهلة الاستخدام، إلى جانب التدريب الإقليمي والبنية التحتية الداعمة، في تخفيف هذه التحديات بمرور الوقت.

نطاق سوق أنظمة التدخل بدون معدات

يتم تقسيم سوق أنظمة التدخل بدون منصات على أساس النوع والموقع والتطبيق والاستخدام النهائي والتقنية.

- حسب النوع

يُقسّم السوق، حسب نوعه، إلى كريمات قابلة للتخزين طويل الأمد وكريمات سائلة مبردة. وقد استحوذت هذه الفئة على أكبر حصة من إيرادات السوق في عام 2025، بفضل سهولة تخزينها، وطول عمرها الافتراضي، وسهولة تشغيلها في مشاريع التدخل البرية والبحرية. وتُقلل أنظمة الكريمات القابلة للتخزين طويل الأمد من الاعتماد على الدعم اللوجستي الفوري، وتُمكّن المُشغّلين من تخطيط عملياتهم بكفاءة.

من المتوقع أن يشهد قطاع السوائل المبردة أسرع معدل نمو بين عامي 2026 و2033، بفضل أدائه العالي في التطبيقات الحساسة التي تتطلب معالجة دقيقة وبيئات مُتحكم بها. وتحظى أنظمة التبريد بشعبية خاصة في العمليات البحرية الحرجة، مما يضمن موثوقية المعدات وتحسين نتائج التدخل.

- حسب الموقع

بناءً على الموقع، يُقسّم السوق إلى أعمال بحرية وبرية. وسيستحوذ قطاع الأعمال البحرية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بتزايد عدد مشاريع المياه العميقة والعميقة جدًا التي تتطلب أنظمة تدخل متقدمة بدون منصات حفر. وتتطلب العمليات البحرية حلولاً موثوقة تُدار عن بُعد، وهي ضرورية لتقليل فترات التوقف وخفض تكاليف التشغيل.

من المتوقع أن يشهد قطاع النفط والغاز البري أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد أنشطة الاستكشاف والإنتاج في الحقول البرية، والاعتماد المتزايد على تقنيات التدخل المعيارية والفعّالة من حيث التكلفة. وتستفيد التطبيقات البرية من سهولة الوصول وسرعة النشر، مما يعزز الكفاءة التشغيلية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى خدمات التخلي، وخدمات ما قبل التركيب، وخدمات الكابلات. وقد استحوذ قطاع خدمات الكابلات على أكبر حصة من إيرادات السوق في عام 2025، بفضل استخدامه الواسع النطاق في عمليات فحص الآبار تحت سطح البحر، وتسجيل البيانات، والتدخل. وتوفر خدمات الكابلات إمكانيات مراقبة وصيانة دقيقة، مما يقلل من مخاطر التوقف المكلف.

من المتوقع أن يشهد قطاع خدمات التخلي عن الآبار أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بمتطلبات تنظيمية صارمة للتفكيك الآمن للآبار البحرية، وزيادة التركيز على التدخلات المتوافقة مع المعايير البيئية. تتطلب خدمات التخلي عن الآبار أنظمة متخصصة بدون منصات لضمان التنفيذ الفعال والآمن.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى متاجر سوبر ماركت/هايبر ماركت، ومتاجر بقالة، وغيرها. سيستحوذ قطاع متاجر السوبر ماركت/هايبر ماركت على أكبر حصة من إيرادات السوق في عام 2025، بفضل عمليات الشراء واسعة النطاق والعمليات البحرية عالية الحجم. يُفضّل هؤلاء المستخدمون النهائيون الأنظمة الموحدة لضمان اتساق العمليات وتقليل التعقيدات اللوجستية.

من المتوقع أن يشهد قطاع متاجر التجزئة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا باعتماد مشغلين أصغر حجمًا أنظمة مرنة وقابلة للتعديل بدون منصات لتدخلات بحرية محددة. تتيح هذه الأنظمة سرعة النشر والتكيف، مما يلبي الطلب المتزايد على حلول فعالة من حيث التكلفة.

- حسب التقنية

بناءً على التقنية المستخدمة، يُقسّم السوق إلى أنابيب لولبية، وصيانة هيدروليكية، وأنظمة لاسلكية. سيستحوذ قطاع الأنابيب اللولبية على أكبر حصة من إيرادات السوق في عام 2025، بفضل تنوعه في تنفيذ عمليات معقدة مثل تنظيف آبار النفط، وإزالة الترسبات، وتركيب السدادات. تُحسّن عمليات الأنابيب اللولبية الدقة وتُقلل من وقت التدخل، مما يجعلها مثالية للتطبيقات البحرية.

من المتوقع أن يشهد قطاع الاتصالات اللاسلكية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتطورات في تقنيات التدخل عن بُعد، وتزايد اعتماد حلول التشغيل الآلي تحت سطح البحر. توفر الأنظمة اللاسلكية مرونة تشغيلية مُحسّنة وقدرات مراقبة آنية، مما يُقلل الاعتماد على عمليات النشر القائمة على منصات الحفر.

تحليل إقليمي لسوق أنظمة التدخل بدون معدات

- سيطرت أمريكا الشمالية على سوق أنظمة التدخل بدون منصات بأكبر حصة من الإيرادات في عام 2025، مدفوعة بالتبني المتزايد لحلول الصيانة البحرية الفعالة من حيث التكلفة والتركيز المتزايد على عمليات الآبار الآمنة والفعالة

- يقدر المشغلون في المنطقة بشكل كبير وقت التوقف المنخفض والكفاءة التشغيلية والسلامة المحسنة التي توفرها أنظمة التدخل بدون منصات للحقول البحرية وحقول المياه العميقة

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتقدمة تحت سطح البحر، وتوافر القوى العاملة الماهرة، والحوافز التنظيمية، مما يؤدي إلى إنشاء أنظمة التدخل بدون منصات كحل مفضل للعمليات البحرية والبرية على حد سواء.

نظرة عامة على سوق أنظمة التدخل الأمريكية بدون منصات

استحوذ سوق أنظمة التدخل بدون منصات حفر في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالطلب المتزايد على حلول صيانة وفحص الآبار غير المعتمدة على منصات حفر. ويعتمد المشغلون بشكل متزايد على الأنابيب الملفوفة، والأسلاك، وأنظمة الصيانة الهيدروليكية لخفض تكاليف التشغيل مع ضمان سلامة الآبار. ويعزز التوجه المتزايد نحو استكشاف المياه العميقة والعميقة للغاية، إلى جانب لوائح السلامة الصارمة، نمو السوق. بالإضافة إلى ذلك، يُسهم التكامل مع تقنيات المراقبة الرقمية والتدخل الفوري بشكل كبير في توسع السوق.

نظرة عامة على سوق أنظمة التدخل بدون معدات في أوروبا

من المتوقع أن يشهد سوق أنظمة التدخل بدون منصات في أوروبا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بشكل رئيسي بلوائح السلامة والبيئة الصارمة في العمليات البحرية. ويعزز نمو السوق ازدياد مشاريع الاستكشاف في المياه العميقة، إلى جانب اعتماد تقنيات التدخل المتقدمة. كما ينجذب المشغلون الأوروبيون إلى حلول تقلل تكاليف تجهيز منصات الحفر وتعزز الكفاءة التشغيلية. وتشهد المنطقة نموًا ملحوظًا في مشاريع بحر الشمال البحرية، حيث يتم دمج أنظمة بدون منصات في كل من المشاريع الجديدة وبرامج الصيانة.

نظرة عامة على سوق أنظمة التدخل بدون معدات في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة التدخل بدون منصات في المملكة المتحدة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتركيز المتزايد على خفض نفقات التشغيل البحرية وضمان سلامة الآبار. إضافةً إلى ذلك، فإن الحاجة المتزايدة للصيانة غير الجراحية تحت سطح البحر واعتماد تقنيات التدخل عن بُعد يشجعان المشغلين على نشر أنظمة بدون منصات. ومن المتوقع أن يواصل قطاع النفط والغاز البحري المتطور في المملكة المتحدة، إلى جانب الحوافز الحكومية لعمليات آمنة وفعالة، تحفيز نمو السوق.

نظرة عامة على سوق أنظمة التدخل بدون معدات في ألمانيا

من المتوقع أن يشهد سوق أنظمة التدخل بدون منصات في ألمانيا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بحلول التدخل تحت سطح البحر الآمنة والفعّالة من حيث التكلفة. تُعزز القدرات الهندسية المتقدمة في ألمانيا وتركيزها على الابتكار اعتماد تقنيات بدون منصات في الآبار البحرية والبرية. ويتزايد انتشار التكامل مع أنظمة المراقبة والإدارة الرقمية، حيث يُفضل المشغلون الحلول التي تضمن الكفاءة التشغيلية والامتثال البيئي.

نظرة عامة على سوق أنظمة التدخل بدون منصات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة التدخل بدون منصات حفر في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد عمليات الاستكشاف البحري، والتطورات التكنولوجية، وزيادة الاستثمارات في البنية التحتية تحت سطح البحر في دول مثل الصين واليابان والهند. وتدفع المبادرات الحكومية الداعمة للسلامة البحرية والرقمنة نحو اعتماد حلول التدخل بدون منصات حفر. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لأنظمة الأنابيب الملفوفة والأنظمة الهيدروليكية والأسلاكية، فإن أسعار هذه الحلول وسهولة الوصول إليها تتسع لتشمل قاعدة أوسع من المشغلين.

نظرة عامة على سوق أنظمة التدخل بدون معدات في اليابان

من المتوقع أن يشهد سوق أنظمة التدخل بدون منصات حفر في اليابان أسرع معدل نمو بين عامي 2026 و2033، بفضل قطاع الحفر البحري عالي التقنية في البلاد، والاعتماد السريع على تقنيات المراقبة الرقمية، والتركيز على التدخلات الآمنة في الآبار. ويتزايد استخدام المشغلين لأنظمة الأنابيب الملفوفة وأنظمة الصيانة الهيدروليكية لضمان صيانة فعالة وغير مدمرة تحت سطح البحر. ويعزز دمج أنظمة الحفر بدون منصات حفر مع منصات المراقبة الآنية هذا النمو، بينما تواصل معايير السلامة الصارمة تعزيز الطلب في المشاريع البحرية والبرية على حد سواء.

نظرة عامة على سوق أنظمة التدخل بدون منصات في الصين

استحوذ سوق أنظمة التدخل بدون منصات حفر في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى توسع أنشطة الاستكشاف البحري في البلاد، والتبني السريع للتكنولوجيا، والاستثمار في البنية التحتية تحت سطح البحر. تُعد الصين من أكبر أسواق حلول التدخل البحري، وتُستخدم أنظمة التدخل بدون منصات حفر بشكل متزايد في عمليات التفتيش والصيانة والإصلاحات البسيطة دون الحاجة إلى تعبئة كاملة للمنصات. تُعدّ السياسات الحكومية التي تُعزز العمليات الآمنة والفعّالة من حيث التكلفة، إلى جانب قوة المصنّعين المحليين، عوامل رئيسية تُعزز نمو السوق في الصين.

حصة سوق أنظمة التدخل بدون معدات

إن صناعة أنظمة التدخل بدون معدات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بيكر هيوز (الولايات المتحدة)

- شركة شلمبرجير المحدودة (الولايات المتحدة)

- ويذرفورد (الولايات المتحدة)

- هاليبرتون (الولايات المتحدة)

- مجموعة EFC المحدودة (المملكة المتحدة)

- شركة أوشينيرينج الدولية (الولايات المتحدة)

- ألفا بلس (المملكة المتحدة)

- الوحدة (المملكة المتحدة)

- AccessESP (الولايات المتحدة)

- حلول آكر (النرويج)

- خدمات التدخل الخليجية DMCC (الإمارات العربية المتحدة)

- شركة إيفونات سيستمز المحدودة (المملكة المتحدة)

أحدث التطورات في سوق أنظمة التدخل العالمية بدون معدات

- في أغسطس 2025، أعلنت شركة شلمبرجير (الولايات المتحدة) عن شراكة استراتيجية مع شركة رائدة في مجال التكنولوجيا لتطوير حلول تدخلية تعتمد على الذكاء الاصطناعي بدون منصات حفر. يهدف هذا التعاون إلى تحسين الصيانة التنبؤية، وتقليل فترات التوقف التشغيلي، وتحسين التكاليف. ومن المتوقع أن يُرسي هذا التطوير معايير جديدة للكفاءة والموثوقية في القطاع، مما يعزز مكانة شلمبرجير التنافسية في السوق العالمية.

- في سبتمبر 2025، أطلقت شركة هاليبرتون (الولايات المتحدة) مجموعة متطورة من تقنيات التدخل بدون منصات، مصممة لتحسين سلامة الآبار وأداء الإنتاج. تعالج هذه الحلول تحديات البنية التحتية القديمة، وتوفر تحسينات تشغيلية مصممة خصيصًا. من المرجح أن يعزز هذا الإطلاق حضور هاليبرتون في السوق من خلال تقديم خيارات تدخل مبتكرة تركز على الأداء لعملائها.

- في يوليو 2025، أطلقت شركة بيكر هيوز (الولايات المتحدة) مبادرة استدامة تهدف إلى خفض انبعاثات الكربون في عمليات الحفر بدون منصات. تدعم هذه الخطوة الأهداف البيئية العالمية، وتُبرز التزام بيكر هيوز بالممارسات المسؤولة. ومن المتوقع أن تجذب هذه المبادرة عملاءً مهتمين بالبيئة، وأن تعزز سمعة الشركة كشركة رائدة في مجال الاستدامة في هذا المجال.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.