Global Space Propulsion Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.94 Billion

USD

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

تقسيم سوق الدفع الفضائي العالمي، حسب نوع الدفع (الكيميائي، غير الكيميائي، الدفع بالربط، الدفع النووي، والدفع بالليزر)، ومكونات النظام (الفوهة، وحدة معالجة الطاقة، نظام تغذية الوقود، محركات الصواريخ، نظام التحكم الحراري، والدافعات)، وخدمات الدعم (التصميم، والهندسة، والتشغيل، والتزويد بالوقود ودعم الإطلاق، والإطلاق الساخن، وتنفيذ الاختبارات البيئية)، والمدار (خارج المدار المتزامن مع الأرض، المدار المتزامن مع الأرض، المدار الأرضي المنخفض، والمدار الأرضي المتوسط)، والمنصة (الكبسولة/الشحن، والمركبات الفضائية بين الكواكب والمسبارات، ومركبات الإطلاق، والأقمار الصناعية)، والمستخدم النهائي (التجاريون، ومشغلو ومالكو الأقمار الصناعية، ومقدمو خدمات الإطلاق الفضائي، والحكومة والدفاع، ووزارة الدفاع، ووكالات الفضاء الوطنية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الدفع الفضائي

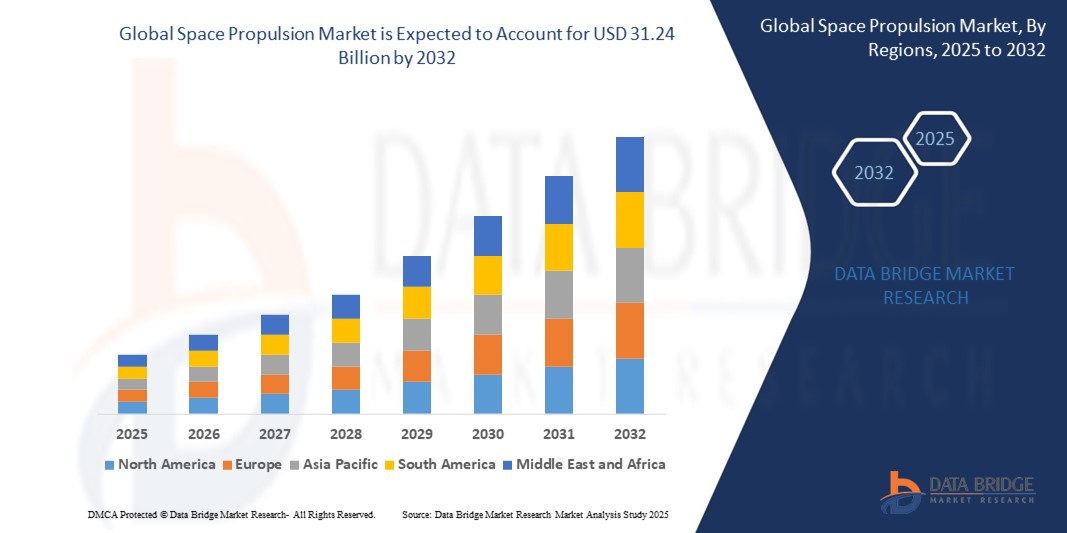

- تم تقييم حجم سوق الدفع الفضائي العالمي بـ 10.94 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.24 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.01٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالزيادة في إطلاق الأقمار الصناعية لأغراض الاتصالات ومراقبة الأرض والملاحة، إلى جانب الاستثمارات المتزايدة في برامج استكشاف الفضاء من قبل الجهات الحكومية والخاصة.

- بالإضافة إلى ذلك، تساهم التطورات التكنولوجية في أنظمة الدفع الكهربائية والخضراء في زيادة كفاءة المهمة وتقليل استهلاك الوقود وإطالة عمر الأقمار الصناعية، مما يعزز الطلب في السوق بشكل أكبر.

تحليل سوق الدفع الفضائي

- يشهد السوق تحولًا نحو أنظمة الدفع المتقدمة، مثل الدافعات الأيونية ودافعات تأثير هول، لدعم مهام الفضاء العميق والعمليات المدارية طويلة الأمد

- إن زيادة التعاون بين وكالات الفضاء الحكومية والشركات الناشئة في مجال الفضاء التجاري يعزز الابتكار ويوسع نطاق تطبيقات الدفع عبر القطاعات المدنية والتجارية والدفاعية

- سيطرت أمريكا الشمالية على سوق الدفع الفضائي العالمي بأكبر حصة إيرادات بلغت 42.7% في عام 2024، مدفوعة بالاستثمارات الكبيرة في نشر الأقمار الصناعية وبرامج استكشاف الفضاء العميق والحضور القوي لشركات الطيران الرائدة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الدفع الفضائي العالمي، مدفوعًا بالمبادرات الفضائية الوطنية، وزيادة وتيرة الإطلاق، والتوسع السريع في قطاع الأقمار الصناعية التجارية. تستثمر دول مثل الصين والهند واليابان بكثافة في أنظمة الدفع من الجيل التالي، وتعمل على بناء قدرات الإطلاق المحلية، مما يجعل المنطقة مركزًا رئيسيًا لأنشطة الفضاء المستقبلية.

- هيمن قطاع الدفع الكيميائي على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 51.6% في عام 2024، بفضل تقنيته الراسخة، وكفاءته العالية في الدفع، وموثوقيته المثبتة في مركبات الإطلاق والمناورات المدارية. ولا تزال أنظمة الدفع الكيميائي تُستخدم على نطاق واسع في المهمات التجارية والدفاعية على حد سواء، نظرًا لقدراتها على التسارع السريع وتوافقها مع مجموعة واسعة من منصات الفضاء.

نطاق التقرير وتقسيم سوق الدفع الفضائي

|

صفات |

رؤى رئيسية حول سوق الدفع الفضائي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• زيادة اعتماد تقنيات الدفع الكهربائي • توسيع الاستثمارات الخاصة في البعثات الفضائية التجارية |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الدفع الفضائي

"صعود أنظمة الدفع الكهربائي في برامج الأقمار الصناعية التجارية"

- تكتسب أنظمة الدفع الكهربائي زخمًا كبيرًا بفضل كفاءتها العالية في استهلاك الوقود وانخفاض كتلة الإطلاق، مما يُسهم في خفض تكاليف التشغيل لمشغلي الأقمار الصناعية. تُمكّن هذه الأنظمة من دفعٍ مُطوّلٍ بمرور الوقت، مما يجعلها مثاليةً لمهام الفضاء العميق والمهام طويلة الأمد. كما يُتيح هيكلها خفيف الوزن سعة حمولة أكبر، مما يجعلها مُفضّلةً بشكل متزايد في عمليات إطلاق الأقمار الصناعية التجارية.

- يُعد الدفع الكهربائي مناسبًا بشكل خاص لرفع المدار والحفاظ على الثبات، لا سيما في المدارات الأرضية المنخفضة والمدارات الثابتة جغرافيًا حيث تُعد الكفاءة طويلة الأمد أمرًا بالغ الأهمية. كما تتماشى هذه التقنية مع الطلب المتزايد على عمليات فضائية مستدامة، مع الحد الأدنى من استخدام الوقود والتحكم الدقيق في المسار. وتركز الشركات الكبرى على دمج هذه الأنظمة لتعزيز عمر الأقمار الصناعية وتقليل مخاطر الأعطال في المدار.

- أدى تزايد شعبية برامج الأبراج الفضائية الضخمة إلى جذب سوق قوي لحلول الدفع الكهربائي المدمجة والقابلة للتطوير والموفرة للطاقة. وتبحث الشركات عن أنظمة توفر سهولة المناورة وطول العمر مع الحد الأدنى من متطلبات الصيانة. ويكتسب هذا أهمية خاصة في عصر منصات الإطلاق القابلة لإعادة الاستخدام والبنية التحتية القابلة للتطوير للأقمار الصناعية.

- على سبيل المثال، زوّدت سبيس إكس أقمار ستارلينك الصناعية بمحركات دفع تعمل بتأثير هول لإجراء تعديلات مدارية وتجنب الحطام، مما يتيح أداءً طويل الأمد مع ضمان تغطية إنترنت عالمية. وبالمثل، طورت إيرباص أقمارًا صناعية للاتصالات تعمل بالكامل بالكهرباء لتقليل كتلة الأقمار الصناعية وتكلفتها. تعزز هذه التطبيقات العملية جدوى الدفع الكهربائي في المهمات واسعة النطاق.

- في الختام، يُشكل الدفع الكهربائي مستقبل التنقل عبر الأقمار الصناعية، إذ يُقدم مزايا أداء لا مثيل لها وتوفيرًا في التكاليف. ويُبرز استمرار اعتماده تحول الصناعة نحو تقنيات دفع متقدمة ومستدامة وقابلة للتطوير اقتصاديًا.

ديناميكيات سوق الدفع الفضائي

سائق

"زيادة إطلاق الأقمار الصناعية والطلب على أنظمة الدفع الفعالة من حيث التكلفة"

- شهد عدد إطلاقات الأقمار الصناعية ارتفاعًا كبيرًا في السنوات الأخيرة، مدفوعًا بشكل كبير بتوسع تغطية الإنترنت عريض النطاق عالميًا، وبرامج رصد الأرض، والمشاريع التجارية. ويؤدي هذا التوجه المتزايد إلى زيادة الطلب على أنظمة دفع موثوقة وقابلة للتطوير، قادرة على دعم مختلف مهام الفضاء. ويدفع تزايد عدد الأقمار الصناعية المصنّعين إلى تطوير تصاميم دفع أكثر كفاءة وخفة وزنًا.

- يطالب مطورو الأقمار الصناعية الصغيرة ومشغلو CubeSat بأنظمة دفع فعالة من حيث التكلفة، توفر دقة في تحديد المواقع المدارية وعمرًا تشغيليًا أطول. تتطلب أشكالها الأصغر حلول دفع مدمجة، منخفضة الطاقة، وسهلة التكامل. مع انخفاض تكاليف الإطلاق، تلعب أنظمة الدفع دورًا حاسمًا في تعظيم القدرات على متن المركبة ضمن حدود المساحة والوزن الضيقة.

- يُعزز التوجه نحو مركبات الإطلاق القابلة لإعادة الاستخدام الحاجة إلى أنظمة دفع متوافقة مع دورات الطيران المتكررة وتصميمات المركبات الفضائية المعيارية. ويُنظر إلى الدفع المتقدم الآن ليس فقط كأداة للحركة، بل كعامل تمكين أساسي لإعادة الاستخدام والاستدامة والمرونة في تصميم الأقمار الصناعية. ويتجه التركيز نحو أنظمة قادرة على تحقيق نسب دفع إلى وزن عالية بتكلفة مُثلى.

- على سبيل المثال، تُدمج منصة فوتون للأقمار الصناعية من روكيت لاب قدرات دفع مُصممة خصيصًا لمهام الأقمار الصناعية الصغيرة، مما يُتيح مرونة في النشر عبر مدارات وتطبيقات مُختلفة. يُظهر نجاح فوتون كيف يُمكن للدفع المُدمج أن يُعزز استقلالية الأقمار الصناعية وكفاءتها التشغيلية. تُعيد هذه الأمثلة تشكيل نموذج الأعمال لشركات الفضاء الناشئة ومُقدمي الخدمات.

- في الختام، أصبحت أنظمة الدفع محوريةً في اقتصاديات البعثات الفضائية، مما يسمح بمشاركة أوسع في الفضاء من خلال تبسيط عوائق الدخول. وسيواصل تزايد وتيرة الإطلاق واتجاه التصغير دعم الابتكار في تقنيات الدفع الفعالة ومنخفضة التكلفة.

ضبط النفس/التحدي

"التصميم المعقد وتكاليف التطوير المرتفعة لأنظمة الدفع المتقدمة"

- تتطلب أنظمة الدفع المتقدمة مواد متخصصة، وهندسة مكثفة، واختبارات دقيقة لضمان المتانة والأداء في الفضاء. تؤدي هذه المتطلبات إلى تكاليف بحث وتطوير عالية، مما يُشكل عقبة كبيرة أمام الشركات الجديدة والجهات الفاعلة الأصغر حجمًا. كما أن الجداول الزمنية الطويلة للتطوير ومخاطر الفشل العالية تُفاقم الضغط المالي.

- يُعد دمج أنظمة الدفع في تكوينات المركبات الفضائية المتنوعة مهمةً تقنيةً عالية تتطلب معايرةً دقيقةً وهندسةً مُخصصة. تُشكل لوائح السلامة، وخاصةً عند التعامل مع الدفع النووي أو الكيميائي، تحدياتٍ في الامتثال وتُبطئ وتيرة الابتكار. كما أن الحاجة إلى الموافقات التنظيمية وبروتوكولات الاختبار تُضيف وقتًا وتكلفةً.

- غالبًا ما تفتقر الشركات الناشئة وشركات الفضاء متوسطة الحجم إلى رأس المال والبنية التحتية اللازمة للاستثمار في تطوير أو توسيع نطاق هذه الأنظمة، مما يحد من المنافسة في السوق. كما أن ارتفاع التكاليف يعيق التجارب ويؤدي إلى تركيز الابتكار بين عدد قليل من اللاعبين الرئيسيين. وهذا يُبطئ ديمقراطية الوصول إلى الفضاء ويعيق التقدم التكنولوجي الديناميكي.

- على سبيل المثال، واجه تطوير ناسا لأنظمة الدفع الكهربائي الشمسي للاستكشاف بعيد المدى تأخيرات بسبب تحديات في دمج أنظمة الطاقة عالية الجهد والحفاظ على استقرار الدفع على المدى الطويل. تُبرز هذه النكسات كيف تواجه حتى أكثر الوكالات تقدمًا عقبات في توسيع نطاق أنظمة الدفع من الجيل التالي.

- في الختام، على الرغم من الطلب القوي، لا تزال التكلفة العالية وتعقيد أنظمة الدفع تُشكلان عقباتٍ رئيسية أمام السوق. يتطلب التصدي لهذه التحديات تعاونًا استراتيجيًا وآليات تمويل واستثمارًا مستمرًا في منصات دفع معيارية وفعّالة من حيث التكلفة.

نطاق سوق الدفع الفضائي

يتم تقسيم السوق على أساس نوع الدفع، ومكون النظام، وخدمات الدعم، والمدار، والمنصة، والمستخدم النهائي.

- حسب نوع الدفع

بناءً على نوع الدفع، يُقسّم سوق الدفع الفضائي إلى دفع كيميائي، ودفع غير كيميائي، ودفع حبلي، ودفع نووي، ودفع ليزري. هيمن قطاع الدفع الكيميائي على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 51.6% في عام 2024، بفضل تقنيته الراسخة، وكفاءته العالية في الدفع، وموثوقيته المثبتة في مركبات الإطلاق والمناورات المدارية. لا تزال أنظمة الدفع الكيميائي تُستخدم على نطاق واسع في المهمات التجارية والدفاعية على حد سواء، نظرًا لقدراتها على التسارع السريع وتوافقها مع مجموعة واسعة من المنصات الفضائية.

من المتوقع أن يشهد قطاع الدفع غير الكيميائي أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتزايد الطلب على البعثات طويلة الأمد، وكفاءة استخدام الوقود، واستكشاف الفضاء العميق بشكل مستدام. وتكتسب تقنيات مثل الدفع الكهربائي والأيوني زخمًا متزايدًا بفضل دقتها في مناورة الأقمار الصناعية والمسبارات بين الكواكب، لا سيما في التطبيقات التجارية والعلمية التي تُولي أولوية لكفاءة الطاقة وطول العمر التشغيلي.

- حسب مكون النظام

بناءً على مكونات النظام، يُقسّم سوق الدفع الفضائي إلى: الفوهات، ووحدات معالجة الطاقة، ونظام تغذية الوقود، ومحركات الصواريخ، ونظام التحكم الحراري، والدافعات. وقد حقق قطاع الدافعات أكبر حصة من إيرادات السوق في عام 2024، ويعزى ذلك إلى انتشاره الواسع عبر منصات الأقمار الصناعية والمركبات الفضائية للتحكم في الوضع، وتعديل المدار، والحفاظ على الثبات. وتلعب الدافعات دورًا حاسمًا في استقرار المهمة ونجاحها، لا سيما في المدارات الأرضية المنخفضة والمدارات الثابتة جغرافيًا حيث تُعد دقة الحركات أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع وحدات معالجة الطاقة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتكامل المتزايد لأنظمة الدفع الكهربائي التي تعتمد بشكل كبير على توزيع الطاقة بكفاءة. ومع تزايد اعتماد المركبات الفضائية على الطاقة، لا سيما في الفضاء السحيق ومجموعات الأقمار الصناعية التجارية، يتسارع الطلب على حلول معالجة الطاقة المتقدمة.

- من خلال خدمات الدعم

بناءً على خدمات الدعم، يُقسّم سوق الدفع الفضائي إلى: التصميم والهندسة والتشغيل، والتزويد بالوقود ودعم الإطلاق، والإشعال الساخن وتنفيذ الاختبارات البيئية. وقد تصدّر قطاع التصميم والهندسة والتشغيل السوق بأكبر حصة من الإيرادات في عام 2024، نظرًا للتعقيد المتزايد لأنظمة الدفع والحاجة إلى تكوينات مُخصصة تُناسب متطلبات كل مهمة. وقد أكّدت الاستثمارات المتزايدة في أبحاث الفضاء وتطوير الأقمار الصناعية أهمية هندسة الدفع المُفصّلة والدعم الفوري للمهام.

من المتوقع أن يشهد قطاع التزويد بالوقود ودعم الإطلاق أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالزيادة الكبيرة في إطلاق الأقمار الصناعية ومهام الصواريخ القابلة لإعادة الاستخدام. تُعد عمليات التزويد بالوقود الفعالة والآمنة أساسية لنجاح المهام، كما أن التطورات في أنظمة التبريد والأتمتة تُعزز موثوقية الإطلاق ووقت إنجازه.

- بواسطة أوربت

بناءً على المدار، يُقسّم سوق الدفع الفضائي إلى مدارات ما بعد التزامن الأرضي، ومدارات التزامن الأرضي، ومدارات أرضية منخفضة، ومدارات أرضية متوسطة. وقد شكّل قطاع المدارات الأرضية المنخفضة أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل تزايد استخدام مجموعات الأقمار الصناعية للاتصالات، ومراقبة الأرض، وإنترنت النطاق العريض. كما أن قصر أوقات العودة وانخفاض زمن الوصول المرتبط بالمدارات الأرضية المنخفضة يجعلانها مدارًا جذابًا للمشغلين التجاريين.

من المتوقع أن يشهد قطاع المدارات المتزامنة مع الأرض أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بمهام الفضاء السحيق، واستكشاف الكواكب، وتزايد الاستثمارات في برامج القمر والمريخ. تتطلب هذه المهام تقنيات دفع متطورة قادرة على العمل بكفاءة في بيئات قاسية وطويلة الأمد.

- حسب المنصة

بناءً على المنصة، يُقسّم سوق الدفع الفضائي إلى كبسولات/شحنات، ومركبات فضائية بين الكواكب ومسبارات، ومركبات إطلاق، وأقمار صناعية. وقد استحوذ قطاع الأقمار الصناعية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطفرة في الخدمات القائمة على الأقمار الصناعية، مثل الملاحة والتصوير والاتصالات. ويعزز نمو برامج الأقمار الصناعية العامة والخاصة بشكل كبير الطلب على الدفع للمنصات الصغيرة والكبيرة الحجم.

من المتوقع أن يشهد قطاع المركبات الفضائية والمسبارات بين الكواكب أسرع معدل نمو بين عامي 2025 و2032، مع تركيز الحكومات والشركات الخاصة على البعثات إلى المريخ والكويكبات والكواكب الخارجية. تعتمد هذه الجهود الاستكشافية بشكل كبير على الدفع المتقدم للسفر لمسافات طويلة، والقدرة على المناورة، والعودة الآمنة أو النشر الممتد.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الدفع الفضائي إلى قطاعات تجارية، ومشغلي ومالكي الأقمار الصناعية، ومقدمي خدمات الإطلاق الفضائي، والجهات الحكومية والدفاعية، ووزارة الدفاع، ووكالات الفضاء الوطنية، وغيرها. وقد هيمن قطاعا الحكومة والدفاع على السوق محققين أعلى حصة من الإيرادات في عام ٢٠٢٤، بفضل الاستثمارات المستمرة في الأمن القومي والمراقبة ومهام الفضاء الاستراتيجية. وتُموّل برامج الفضاء الوطنية في الولايات المتحدة وروسيا والصين والهند بنشاط ابتكارات الدفع لأغراض الاستكشاف والاستعداد الدفاعي.

من المتوقع أن يشهد القطاع التجاري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتسويق التجاري السريع للفضاء، وتزايد اهتمام الشركات الخاصة، وتزايد استخدام الأقمار الصناعية في خدمات البيانات والخدمات اللوجستية وتحليلات بيانات الأرض. ويؤدي دخول جهات فاعلة جديدة ودعم تمويلي أوسع لمشاريع الفضاء الخاصة إلى إعادة تشكيل ديناميكيات المستخدم النهائي في قطاع الدفع.

تحليل إقليمي لسوق الدفع الفضائي

• سيطرت أمريكا الشمالية على سوق الدفع الفضائي العالمي بأكبر حصة إيرادات بلغت 42.7% في عام 2024، مدفوعة بالاستثمارات الكبيرة في نشر الأقمار الصناعية وبرامج استكشاف الفضاء العميق والحضور القوي لشركات الطيران الرائدة.

• تستفيد المنطقة من زيادة ميزانيات الفضاء الحكومية، وخاصة في الولايات المتحدة، التي تعمل على تطوير أنظمة الدفع المتقدمة للمهام التجارية والدفاعية على حد سواء.

• يواصل التعاون المستمر بين وكالات الفضاء والشركات الخاصة، إلى جانب البنية التحتية الراسخة للإطلاق، تعزيز اعتماد تقنيات الدفع المبتكرة في جميع أنحاء أمريكا الشمالية

نظرة ثاقبة على سوق الدفع الفضائي في الولايات المتحدة

استحوذ سوق الدفع الفضائي الأمريكي على أعلى حصة في أمريكا الشمالية عام ٢٠٢٤، مدعومًا بتزايد الطلب على مركبات الإطلاق القابلة لإعادة الاستخدام والرحلات بين الكواكب. تُسهم مبادرات ناسا ووزارة الدفاع، إلى جانب قطاع فضائي تجاري مزدهر تقوده شركات مثل سبيس إكس وبلو أوريجين ونورثروب غرومان، في تعزيز التقدم في تقنيات الدفع. كما عزز الاهتمام المتزايد باستكشاف القمر والرحلات المتجهة إلى المريخ الجهود المبذولة لتطوير أنظمة دفع نووية وكهربائية، مما يضمن بقاء الولايات المتحدة في طليعة الابتكار العالمي في مجال الدفع الفضائي.

نظرة عامة على سوق الدفع الفضائي في أوروبا

من المتوقع أن يشهد سوق الدفع الفضائي في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة الاستثمارات في مجموعات الأقمار الصناعية، ومشاريع الفضاء الحكومية الدولية، والتحول إلى أنظمة دفع مستدامة. تُعطي وكالات مثل وكالة الفضاء الأوروبية (ESA) الأولوية للدفع الكهربائي في البعثات المستقبلية، كما تدعم العديد من المبادرات التي يقودها الاتحاد الأوروبي أبحاث الدفع منخفض الانبعاثات. كما تستفيد المنطقة من صناعة طيران وفضائي عالية التنسيق، وشراكات متنامية بين القطاعين العام والخاص تُركز على استدامة الفضاء على المدى الطويل.

نظرة عامة على سوق الدفع الفضائي في المملكة المتحدة

من المتوقع أن يشهد سوق الدفع الفضائي في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا ببرامج وطنية تهدف إلى تطوير قدرات الأقمار الصناعية وبناء مرافق إطلاق محلية. ويؤدي دعم الحكومة لمهام المدار الأرضي المنخفض وإطلاق الأقمار الصناعية الصغيرة إلى زيادة الطلب على أنظمة دفع مدمجة وفعالة. علاوة على ذلك، من المتوقع أن يعزز نمو الشركات الناشئة في مجال الفضاء في المملكة المتحدة والتطوير الاستراتيجي لميناء الفضاء كورنوال وساذرلاند بصمة المملكة المتحدة في مجال الدفع الفضائي.

نظرة عامة على سوق الدفع الفضائي في ألمانيا

من المتوقع أن يشهد سوق الدفع الفضائي الألماني أسرع معدل نمو بين عامي 2025 و2032، بفضل ريادته في تصنيع مكونات الفضاء والتزامه بتطوير الدفع الأخضر. وتُعزز مساهمات ألمانيا في مهمات وكالة الفضاء الأوروبية وتركيزها على تقنيات الدفع الهيدروجيني والكهربائي الابتكار في هذا القطاع. وبفضل بنيتها التحتية القوية للبحث والتطوير، وتوافقها مع الحكومة والقطاع الصناعي، تبرز ألمانيا كمساهم أساسي في تصميم وتوريد مكونات الدفع من الجيل التالي في جميع أنحاء أوروبا.

نظرة عامة على سوق الدفع الفضائي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الدفع الفضائي في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع المتزايد في نشر الأقمار الصناعية، ونمو ميزانيات الفضاء الدفاعية، وتوسع الشركات الناشئة الخاصة في مجال الفضاء الجوي في دول مثل الصين والهند واليابان. وتركز برامج الفضاء الوطنية على قدرات الإطلاق المحلية واستكشاف الكواكب، مما يؤدي إلى زيادة الطلب على أنظمة الدفع الكيميائي والكهربائي والنووي. ويساهم استثمار المنطقة في الموانئ الفضائية ومراكز الأبحاث والمشاريع المشتركة بين القطاعين العام والخاص في تحويلها إلى مركز عالمي رائد لتطوير أنظمة الدفع.

نظرة عامة على سوق الدفع الفضائي في اليابان

من المتوقع أن يشهد سوق الدفع الفضائي الياباني أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالابتكارات المستمرة من وكالة استكشاف الفضاء اليابانية (JAXA) وشركات تصنيع الفضاء الرائدة. تركز المبادرات الاستراتيجية اليابانية على استكشاف القمر، ومهام الكويكبات، وتعزيز قدرات الأقمار الصناعية الصغيرة، مما يعزز الحاجة إلى أنظمة دفع فعالة. ويساهم تركيز اليابان على الدفع الكهربائي المصغر والتعاون الدولي، مثل برنامج أرتميس، في تعزيز نفوذها في كل من المساعي الفضائية التجارية والعلمية.

نظرة عامة على سوق الدفع الفضائي في الصين

حقق سوق الدفع الفضائي الصيني أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الكبير في برنامجها الفضائي الوطني واستثماراتها القوية في البعثات المأهولة وغير المأهولة. ويُبرز تطوير الصين للصواريخ القابلة لإعادة الاستخدام، والدفع الكهربائي للأقمار الصناعية، ومفاهيم الدفع النووي، عزمها على الهيمنة على ريادة تكنولوجيا الفضاء. كما أن وجود كيانات مملوكة للدولة وشبكة سريعة النمو من شركات الفضاء الخاصة يُعزز قدرة الصين على توفير تقنيات الدفع وتوسيع نطاقها عبر مختلف المجالات المدارية.

حصة سوق الدفع الفضائي

إن صناعة الدفع الفضائي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أكسيون سيستمز (الولايات المتحدة)

- شركة IHI (اليابان)

- شركة بول (الولايات المتحدة)

- فجر الفضاء (نيوزيلندا)

- سافران (فرنسا)

- سبيس إكس (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- شركة بلو أوريجين ذ.م.م (الولايات المتحدة)

- شركة موغ (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- OHB SE (ألمانيا)

- شركة سييرا نيفادا (الولايات المتحدة)

- ثاليس (فرنسا)

- شركة هانيويل الدولية (الولايات المتحدة)

- إيرباص (فرنسا)

- شركة كوبهام المحدودة (المملكة المتحدة)

- شركة L3Harris Technologies, Inc. (الولايات المتحدة)

- بوينج (الولايات المتحدة)

أحدث التطورات في سوق الدفع الفضائي العالمي

- في ديسمبر 2023، حصلت شركة بلو أوريجين على عقد خدمات الإطلاق الثانية (IDIQ) من ناسا، وهو عقد تسليم غير محدد الكمية (غير محدد المدة)، مما يُمثل تطورًا هامًا في خدمات الإطلاق الفضائي. تُمكّن هذه الاتفاقية مركبة نيو جلين المدارية القابلة لإعادة الاستخدام من إطلاق مجموعة من مهمات ناسا، بما في ذلك أقمار صناعية لدراسة الكواكب، ورصد الأرض، والاستكشاف، والأقمار الصناعية العلمية. من المتوقع أن تُعزز هذه المبادرة بشكل كبير قدرات ناسا في مجال الإطلاق، مع تعزيز رحلات فضائية مستدامة وفعالة من حيث التكلفة.

- في فبراير 2023، اختار برنامج خدمات الإطلاق (LSP) التابع لناسا شركة بلو أوريجين لدعم مهمة إسكابيد، الهادفة إلى دراسة الغلاف المغناطيسي للمريخ. ستستخدم المهمة مركبة الإطلاق نيو جلين القابلة لإعادة الاستخدام، مما يُبرز إنجازًا هامًا في دمج تقنيات رحلات الفضاء المبتكرة والقابلة لإعادة الاستخدام. يدعم هذا التقدم أهداف ناسا طويلة المدى لاستكشاف الفضاء العميق والاستدامة في النقل المداري.

- في فبراير 2023، وقّعت شركة تاليس ألينيا سبيس عقدًا مع المعهد الكوري لأبحاث الفضاء (KARI) لتوفير أنظمة دفع كهربائية متكاملة للقمر الصناعي GEO-KOMPSAT-3 (GK3). تهدف هذه الشراكة إلى تحسين الكفاءة التشغيلية للقمر الصناعي وإطالة عمره الافتراضي. يُعزز هذا التطوير مكانة تاليس ألينيا سبيس الرائدة في تقنيات دفع الأقمار الصناعية، ويدعم طموحات كوريا في تطوير قدرات الأقمار الصناعية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.