Global Thalidomide Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

تجزئة سوق الثاليدوميد العالمي، حسب النوع (٥٠ ملغ، ١٠٠ ملغ، ١٥٠ ملغ، و٢٠٠ ملغ)، الاستخدام (الورم النقوي المتعدد، الحمامي العقدية الجذامية، داء الطعم ضد المضيف، سرطان الخلايا الكلوية، الورم الأرومي الدبقي متعدد الأشكال، وغيرها)، التركيبة السكانية (الأطفال والبالغون)، الجرعة (كبسولات، أقراص، وغيرها)، طريقة الإعطاء (عن طريق الفم وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٣

حجم سوق الثاليدوميد

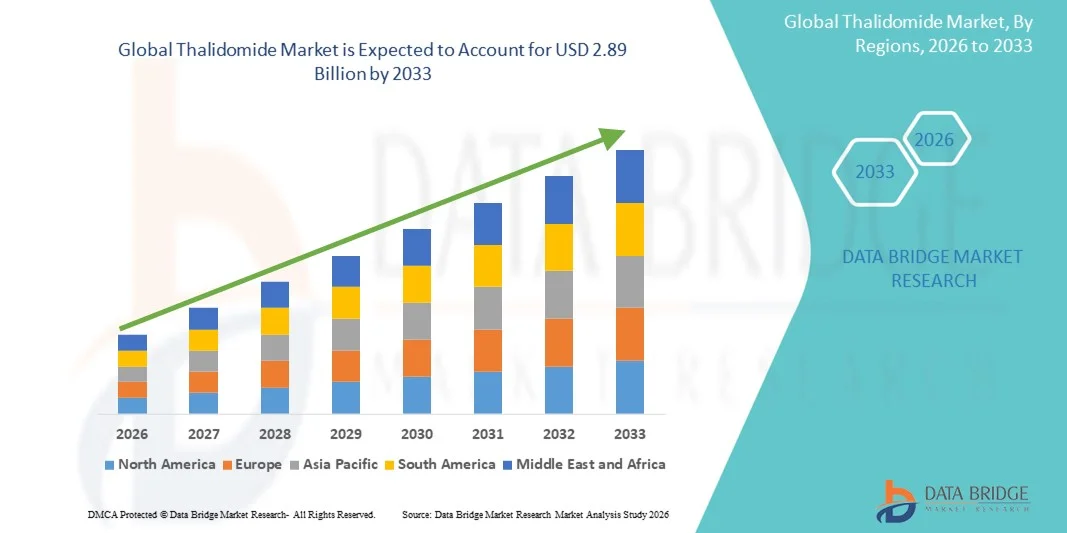

- تم تقييم حجم سوق الثاليدوميد العالمي بـ 1.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.89 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لورم النخاع المتعدد والمضاعفات المرتبطة بالجذام ، إلى جانب التبني السريري المتزايد للعلاجات المعدلة للمناعة في المناطق المتقدمة والناشئة

- علاوة على ذلك، فإن الطلب المتزايد على خيارات علاجية فعّالة ومُوجّهة ذات مستويات سلامة مُلائمة يُرسّخ مكانة الثاليدوميد كعامل علاجي أساسي في علم الأورام وعلم المناعة. تُسرّع هذه العوامل المُجتمعة من الإقبال على العلاجات القائمة على الثاليدوميد، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الثاليدوميد

- يظل الثاليدوميد، وهو دواء منظم للمناعة يستخدم على نطاق واسع لعلاج الورم النقوي المتعدد والحمامي العقدي الجذامي (ENL)، مكونًا حيويًا في علاج الأورام والجذام نظرًا لخصائصه المضادة للالتهابات ومضادات الأوعية الدموية وتنظيم المناعة، مما يدفع الطلب السريري المستمر عبر أنظمة الرعاية الصحية العالمية.

- الطلب المتزايد على الثاليدوميد مدفوع في المقام الأول بالعبء العالمي المتزايد لمرض النخاع المتعدد، وتوسع التطبيقات العلاجية للعوامل المعدلة للمناعة، والحاجة المستمرة إلى علاجات فعالة في المناطق التي تظل فيها المضاعفات المرتبطة بالجذام منتشرة.

- سيطرت أمريكا الشمالية على سوق الثاليدوميد العالمي بأكبر حصة إيرادات بلغت 38.7% في عام 2025، بدعم من البنية التحتية المتقدمة لعلاج الأورام، وأطر السداد القوية، وارتفاع معدل الإصابة بالورم النقوي المتعدد في الولايات المتحدة، إلى جانب المشاركة النشطة من قبل الشركات المصنعة للأدوية الرائدة المتخصصة في علاجات الدم.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات بسبب زيادة معدلات تشخيص الورم النقوي المتعدد، وتحسين الوصول إلى الرعاية الصحية، والمبادرات الحكومية المتزايدة التي تهدف إلى إدارة الحالات المرتبطة بالجذام في دول مثل الهند والصين.

- سيطرت شريحة المايلوما المتعددة على سوق الثاليدوميد بحصة سوقية بلغت 72.1% في عام 2025، مدفوعًا بالدور العلاجي الراسخ للثاليدوميد، والفعالية السريرية المثبتة في العلاجات المركبة، وتفضيل الأطباء المتزايد لأنظمة الأدوية المعدلة للمناعة في العلاج الأولي والعلاج الصيانة.

نطاق التقرير وتجزئة سوق الثاليدوميد

|

صفات |

رؤى رئيسية حول سوق الثاليدوميد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الثاليدوميد

الدور المتنامي للعلاجات المناعية في علاج الأورام والجذام

- إن الاتجاه المهم والمتسارع في سوق الثاليدوميد العالمي هو الاستخدام السريري المتوسع للعلاجات المعدلة للمناعة في علاج الورم النقوي المتعدد والحمامي العقدي الجذامي، مدفوعًا بارتفاع معدلات التشخيص والتركيز المتزايد على أنظمة العلاج المستهدفة عبر أنظمة الرعاية الصحية العالمية.

- على سبيل المثال، لا تزال أنظمة سيلجين القائمة على الثاليدوميد مستخدمة في مراكز الأورام بسبب فعاليتها المثبتة في العلاجات المركبة لورم النخاع المتعدد وبروتوكولات الرعاية الداعمة في الأورام الخبيثة الدموية.

- يتم استخدام منصات المراقبة السريرية بمساعدة الذكاء الاصطناعي بشكل متزايد لتحسين نتائج العلاج، مما يتيح لأطباء الأورام تتبع استجابات المرضى، وتعديل جداول الجرعات، وتحديد العلامات المبكرة للتفاعلات العكسية، ودعم العلاج بالثاليدوميد الأكثر أمانًا على المدى الطويل.

- يُسهّل دمج أدوات الصحة الرقمية في سير عمل الأورام مراقبة المرضى بشكل مركزي، مما يسمح للأطباء بإدارة الالتزام بالعلاج، وملفات تعريف السمية، والنتائج من خلال منصات موحدة تدعم اتخاذ القرارات القائمة على الأدلة.

- هذا التوجه نحو رعاية مرضى السرطان المدعومة رقميًا والدقيقة والمُعدّلة مناعيًا يُعيد تشكيل التوقعات السريرية لتخصيص العلاج وإدارة مرضى الورم النقوي المتعدد. ونتيجةً لذلك، تُطوّر الشركات المُشاركة في تطوير أدوية أمراض الدم أبحاثها في الجيل التالي من أجهزة IMiDs لتكملة الخصائص العلاجية الراسخة للثاليدوميد.

- يتزايد الطلب على العلاجات القائمة على الثاليدوميد المدعومة بمراقبة سريرية محسنة ومسارات علاجية مستهدفة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي مقدمو الرعاية الصحية الأولوية لحلول الأورام الفعالة والمتاحة.

ديناميكيات سوق الثاليدوميد

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار الورم النقوي المتعدد واعتماد العلاج المناعي

- إن الانتشار العالمي المتزايد لمرض الورم النقوي المتعدد، إلى جانب التبني الأوسع للعلاجات الدوائية المعدلة للمناعة، هو محرك مهم يدعم الطلب المتزايد على الثاليدوميد

- على سبيل المثال، في عام 2025، قامت العديد من شبكات الأورام بتوسيع نطاق الوصول إلى أنظمة العلاج المركب الشامل للثاليدوميد كجزء من العلاج متعدد العوامل، مما عزز أهميته في بروتوكولات العلاج الأولية والصيانة.

- مع سعي الأطباء إلى خيارات علاجية فعالة ذات ملفات تعريف سلامة يمكن التحكم فيها، يقدم الثاليدوميد فوائد مثبتة في تقليل الأعراض وتأخير تقدم المرض وتحسين نوعية الحياة، مما يجعله علاجًا أساسيًا في مسارات الأورام المحددة.

- علاوة على ذلك، فإن استخدامه المستمر في علاج الحمامي العقدية الجذامية لا يزال يدعم الطلب السريري في المناطق التي تعاني من أعباء الجذام المستمرة، مما يجعل الثاليدوميد دواءً بالغ الأهمية في برامج إدارة الأمراض الوطنية.

- تُعدّ سهولة تناول الجرعات عن طريق الفم، وانخفاض تكلفتها نسبيًا مقارنةً بأجهزة IMiDs الأحدث، وتوافرها على نطاق واسع في صيدليات المستشفيات، عوامل رئيسية تُعزز اعتمادها في مختلف مرافق الرعاية الصحية المتقدمة والمحدودة الموارد. كما يُسهم التوجه نحو العلاجات المركبة المدعومة بالأدلة العلمية في توسع السوق.

ضبط النفس/التحدي

مشاكل تهيج الجلد وعقبة الامتثال التنظيمي

- تشكل المخاوف المحيطة بالآثار الجانبية الشديدة بما في ذلك المخاطر المسببة للتشوهات الخلقية ، والاعتلال العصبي ، وتفاعلات الجلد تحديات كبيرة أمام انتشار أوسع في السوق وتتطلب مراقبة صارمة للسلامة طوال فترة العلاج.

- على سبيل المثال، نفذت الهيئات التنظيمية استراتيجيات صارمة لتقييم المخاطر والتخفيف منها (REMS) فيما يتعلق بالثاليدوميد، مما جعل بعض الأطباء مترددين بسبب العبء الإداري والمضاعفات المحتملة المرتبطة بالعلاج.

- إن معالجة هذه المخاوف من خلال تثقيف المرضى وبرامج منع الحمل وأنظمة اليقظة الدوائية القوية أمر بالغ الأهمية للحفاظ على الاستخدام العلاجي الآمن، مع تأكيد الشركات المصنعة على مسارات التوزيع الخاضعة للرقابة لضمان الامتثال.

- بالإضافة إلى ذلك، فإن التدقيق التنظيمي العالي المحيط ببروتوكولات وصف وتوزيع الثاليدوميد يمكن أن يحد من إمكانية الوصول إليه، وخاصة في المناطق ذات البنية التحتية غير المتطورة للامتثال أو موارد المراقبة المحدودة.

- في حين تتحسن البرامج على مستوى العالم، فإن إدراك المخاطر والمتطلبات التنظيمية المكثفة لا يزال من الممكن أن يعيق التبني، وخاصة في الأسواق التي تعطي الأولوية للوكلاء الأحدث مع قيود السلامة الأقل

- إن التغلب على هذه الحواجز من خلال تقنيات المراقبة المحسنة، وتدريب الأطباء، والأطر التنظيمية المبسطة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق الثاليدوميد

يتم تقسيم السوق على أساس النوع والتطبيق والديموغرافي وشكل الجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق الثاليدوميد العالمي إلى جرعات 50 ملغ، و100 ملغ، و150 ملغ، و200 ملغ. وسيهيمن قطاع جرعة 100 ملغ على السوق بحلول عام 2025، بفضل مكانته كجرعة موصوفة بشكل شائع لعلاج الورم النقوي المتعدد وعلاج الحمامي العقدية الجذامية (ENL). يُفضّل الأطباء عادةً جرعة 100 ملغ لأنها تُوازن بين الفعالية والتحمل في بروتوكولات علاج الأورام لدى البالغين، مما يُبسّط وصف الأدوية وإدارة المخزون في المستشفيات. تُدرج كتالوجات الأدوية المؤسسية وإرشادات العلاج في العديد من المناطق جرعة 100 ملغ كجرعة ابتدائية أو جرعة استمرارية قياسية، مما يُعزز حصته السوقية. على سبيل المثال، غالبًا ما تُحدّد بروتوكولات العلاج المركب جرعة 100 ملغ كجرعة مُكوّنة، مما يزيد من استخدامها في سلاسل توريد الأدوية المركبة. يكون التزام المرضى بالعلاج أعلى مع جرعة واحدة موحدة مقارنةً بجرعات مُجزأة متعددة، مما يدعم التطبيق السريري الواسع. وتضمن الموافقات التنظيمية وتركيز الشركات المصنعة على العروض التقديمية بتركيز 100 ملغ أيضًا توفرًا واسعًا في جميع الأسواق، مما يعزز الهيمنة بشكل أكبر.

من المتوقع أن يكون قطاع ٥٠ ملغ الأسرع نموًا، مدفوعًا باستراتيجيات تحسين الجرعة، واحتياجات كبار السن من الجرعات، واستخدامه في أنظمة العلاج المداوم أو منخفض الجرعة حيثما تكون السمية أقل. تتيح الأقراص/الكبسولات منخفضة التركيز ضبط العلاج بدقة للمرضى الذين يعانون من آثار جانبية، مما يجعل جرعة ٥٠ ملغ مفضلة في برامج المعايرة. يستفيد الأطفال والمرضى الضعفاء من زيادة الجرعات بشكل أقل، مما يحفز الطلب على جرعات ٥٠ ملغ في المراكز المتخصصة. على سبيل المثال، غالبًا ما يخفض الأطباء الذين يعالجون مشاكل تحمل الدواء في العلاجات المركبة الجرعة إلى ٥٠ ملغ بدلاً من إيقاف العلاج، مما يزيد من الاستخدام الفعلي. يستجيب المصنعون لهذا الوضع بتركيبات مخصصة بجرعة ٥٠ ملغ وعبوات بليستر مصممة خصيصًا للمعايرة، مما يحسن من انتشاره في السوق. سيستمر الوعي المتزايد بالجرعات التي تركز على المريض وأنظمة علاج الأورام الشخصية في دعم النمو السريع لمنتجات ٥٠ ملغ.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى ورم النخاع المتعدد، والحمامي العقدية الجذامية (ENL)، وداء الطعم ضد المضيف (GvHD)، وسرطان الخلايا الكلوية، وورم الأرومة الدبقية متعدد الأشكال، وغيرها. هيمن قطاع ورم النخاع المتعدد على السوق في عام 2025 بحصة سوقية بلغت 72.1%، مما يعكس الدور الراسخ للثاليدوميد كعامل مُعدّل للمناعة في أنظمة العلاج الأولية والصيانة، وإدراجه في العديد من العلاجات المركبة. وقد أدت خصائصه المضادة للأورام ومضادات تكوين الأوعية الدموية إلى استخدامه المُستدام من قِبل أطباء أمراض الدم كجزء من بروتوكولات الرعاية القياسية، مما أدى إلى زيادة الطلب عليه من قِبل مراكز الأورام. تُفضّل مسارات السداد في العديد من الأسواق المتقدمة أنظمة علاج ورم النخاع المتعدد المُعتمدة، مما يدعم إمكانية التنبؤ بالمشتريات والمخزون في المستشفيات. على سبيل المثال، تظل التركيبات القائمة على الثاليدوميد جزءًا من خوارزميات العلاج حيث يكون الوصول إلى ليناليدوميد أو بوماليدوميد محدودًا، مما يحافظ على حصته السوقية. تُعزز الأدلة السريرية الطويلة الأمد وتأييد الإرشادات ثقة الأطباء واستمرارية وصف الأدوية. كما يُسهم ارتفاع معدل انتشار المرض وشيخوخة السكان في العديد من المناطق الجغرافية الرئيسية في وجود قاعدة قوية من المرضى الذين يحتاجون إلى علاج مزمن.

من المتوقع أن يكون تطبيق علاج داء الطعم ضد المضيف (GvHD) الأسرع نموًا، مدفوعًا بتوسع الأبحاث السريرية والاستخدامات غير المسموح بها في علاج الأورام حيث تُبشّر السيطرة على تعديل المناعة في داء الطعم ضد المضيف المزمن بنتائج واعدة. وقد أدى الاهتمام المتزايد بإعادة استخدام الثاليدوميد لعلاج داء الطعم ضد المضيف المقاوم للستيرويدات والمضاعفات المناعية الأخرى إلى زيادة وعي الأطباء السريريين ونشاط التجارب. على سبيل المثال، يدرس الباحثون ومراكز زراعة الأعضاء، الذين يستكشفون بدائل لجرعات عالية من الستيرويدات لفترات طويلة، بشكل متزايد استخدام الثاليدوميد لتأثيراته المعدلة للمناعة، مما يؤدي إلى زيادة تدريجية في الإقبال عليه. كما أن تحسين الرعاية الداعمة ونسبة البقاء على قيد الحياة بعد زراعة الأعضاء يزيدان من عدد المرضى المصابين بداء الطعم ضد المضيف المزمن الذين قد يستفيدون من العلاجات المساعدة. تُسرّع المرونة التنظيمية لاستخدام علاج الأورام غير المسموح به في بعض المناطق من تبني هذا العلاج في العالم الحقيقي، بينما تهدف الدراسات الجارية إلى إضفاء الطابع الرسمي على دواعي الاستعمال. ومع تراكم الأدلة، سيتوسع نطاق إدراج علاج داء الطعم ضد المضيف في الوصفات الطبية، مما يؤدي إلى معدل نمو سنوي مركب قوي لهذا التطبيق.

- حسب التركيبة السكانية

بناءً على التركيبة السكانية، يُقسّم السوق إلى أطفال وبالغين. سيهيمن قطاع البالغين على السوق في عام 2025، مما يعكس ارتفاع معدل الإصابة بالأمراض المستهدفة، مثل الورم النقوي المتعدد والعديد من الأورام الصلبة، لدى البالغين وكبار السن. تُشكّل عيادات الأورام والأمراض الجلدية للبالغين الجزء الأكبر من الوصفات الطبية، كما أن أنظمة جرعات البالغين راسخة في إرشادات العلاج. على سبيل المثال، يُؤدي النمط النموذجي للمرضى الذين يتلقون علاج الثاليدوميد - كبار السن المصابون بأورام خبيثة في الدم أو التهاب الجلد العصبي - إلى زيادة أعداد المرضى البالغين وزيادة الطلب المتوقع في صيدليات المستشفيات. كما أن الوصول إلى السوق، وسداد التكاليف، والتركيز على التجارب السريرية لدواعي استعمال البالغين، تُركّز المبيعات بشكل أكبر في هذه الفئة السكانية. بالإضافة إلى ذلك، يُعالج المرضى البالغين بشكل أكثر تكرارًا في بيئات (مستشفيات ومراكز متخصصة) تُوفّر كميات أكبر من الأدوية، مما يدعم الحجم واستقرار العرض.

من المتوقع أن يكون قطاع الأطفال الأسرع نموًا من حيث النسبة المئوية، مدفوعًا بتوسع أبحاث طب الأطفال، وتعديلات تركيبات الجرعات، وزيادة الاهتمام بمظاهر ENL لدى الأطفال واستخدامات مختارة خارج نطاق الترخيص. تدرس مراكز أورام الأطفال والأمراض المعدية بشكل متزايد أنظمة علاجية آمنة بجرعات منخفضة وتركيبات متخصصة لجعل العلاج مناسبًا للمرضى الأصغر سنًا. على سبيل المثال، تُسهم تخفيضات الجرعات المعتمدة على البروتوكول وبرامج الاستخدام الرحيم للأطفال في زيادة الطلب على تركيزات وتغليف مناسب للأطفال. كما يُسهم تحسين التشخيص والكشف المبكر عن الحالات لدى الأطفال في الأسواق الناشئة في زيادة أعداد الأطفال الذين يتلقون العلاج. سيُسرّع المصنعون الذين يطورون عروضًا بجرعات أصغر، أو ملصقات للأطفال، أو إرشادات للتركيبات، من الإقبال على هذه الفئة.

- حسب شكل الجرعة

بناءً على الجرعة، يُقسّم السوق إلى كبسولات وأقراص وغيرها. هيمن قطاع الكبسولات على السوق في عام 2025، حيث كان الثاليدوميد يُصنّع ويُقدّم تقليديًا على شكل كبسولات، مما يُسهّل تجانس الجرعة واستقرارها وسهولة بلعها للمرضى البالغين. تُقبل الكبسولات على نطاق واسع في قوائم الأدوية بالمستشفيات والصيدليات المحلية، كما تم تحسين العديد من خطوط التصنيع التقليدية لإنتاج الكبسولات، مما يُبقي التكاليف قابلة للتنبؤ. على سبيل المثال، تُتيح الكبسولات تمييزًا واضحًا في قوة الدواء (50 ملغ، 100 ملغ) وتُقلّل من أخطاء الجرعات، مما يُعزّز تفضيلات الطبيب. يُعزّز المفهوم الجيد للخصائص الحركية الدوائية لتركيبات الكبسولات هيمنتها المستمرة في بروتوكولات العلاج المُعتمدة. تُعزّز سلاسل التوريد والتعبئة والتغليف وعادات الوصفات الطبية التي تتمحور حول الكبسولات مكانتها السوقية بشكل أكبر.

من المتوقع أن يشهد قطاع الأدوية الأخرى (مثل الأشكال الفموية الجديدة القابلة للتشتت، والتركيبات السائلة، والمستحضرات المُركّبة للأطفال) نموًا سريعًا، حيث يستكشف المصنعون والصيدليات المُركّبة صيغًا تُركّز على المرضى لتحسين الالتزام بالعلاج وسهولة استخدامه للأطفال/المسنين. يزداد الطلب على الأشكال البديلة عندما تُشكّل صعوبة البلع، أو تعديل الجرعة، أو جرعات الأطفال مصدر قلق. على سبيل المثال، تُمكّن خيارات الأشكال الفموية القابلة للتشتت أو السائلة من ضبط الجرعات بدقة للأطفال أو المرضى الذين يعانون من عسر البلع، وتُتيح فرص استخدام جديدة للمرضى الخارجيين. سيُسرّع البحث والتطوير المُستمر للأشكال البديلة المُكافئة حيويًا، والحصول على الموافقات التنظيمية للمستحضرات الفموية الجديدة، من نمو هذا القطاع. كما أن الشركات الجديدة التي تُركّز على حلول الراحة والالتزام بالعلاج ستُسهم في ابتعاد بعض الشركات عن الكبسولات التقليدية مع مرور الوقت.

- عن طريق الإدارة

بناءً على مسار العلاج، يُقسّم السوق إلى علاجات فموية وأخرى. سيهيمن العلاج الفموي على السوق بحلول عام ٢٠٢٥، حيث تُبنى دواعي استعمال الثاليدوميد، وعمليات مراقبة السلامة، والبروتوكولات السريرية المُعتمدة، على الإعطاء الفموي، وهو ما يُناسب العلاج المزمن في العيادات الخارجية. يتوافق تحديد الجرعات الفموية مع أنظمة العلاج المنزلية، مما يسمح للمرضى بمواصلة العلاج خارج نطاق العلاج الداخلي، ويُقلل من عبء موارد المستشفى. على سبيل المثال، تُوصي غالبية أنظمة علاج الورم النقوي المتعدد والتهاب النخاع العظمي العصبي (ENL) بجرعات فموية يومية، مما يُعزز التوزيع من خلال صيدليات التجزئة والمستشفيات. كما يُبسط الإعطاء الفموي برامج اليقظة الدوائية وخطط إدارة المخاطر المرتبطة بضوابط التشوهات الخلقية. وقد تم تحسين أنظمة التصنيع والتعبئة والتغليف والتوسيم لأشكال الجرعات الفموية، مما يُسهل تتبع الإمدادات والمخزون على نطاق واسع.

من المتوقع أن يكون مسار "الآخرين" (طرق العلاج التجريبية أو الموضعية) الأسرع نموًا من منظور البحث والتطبيقات المتخصصة، حيث يُقيّم الباحثون طرق إعطاء بديلة لاستهداف الأمراض الموضعية أو تعديل التعرض الجهازي. على سبيل المثال، لا تزال طرق العلاج الموضعية أو الموضعية لعلاج المظاهر الجلدية لـ ENL، أو تركيبات مصممة للاستخدام الوريدي التجريبي في بروتوكولات علاج أورام مختارة، قيد الدراسة. على الرغم من أنها لا تزال متخصصة، إلا أن البيانات الإيجابية في المراحل المبكرة أو التطورات في التركيبات قد تُحفز الإقبال عليها بشكل طفيف ولكن سريع في المراكز المتخصصة. قد تُعالج هذه الابتكارات أيضًا تحديات التحمل أو التوافر البيولوجي، مما يُنشئ تخصصات سريرية جديدة خلال فترة التنبؤ.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. سيهيمن قطاع المستشفيات في عام 2025، نظرًا لأن أنظمة البدء والمراقبة والعلاج المركب للثاليدوميد تُدار عادةً في أقسام الأورام وأمراض الدم بالمستشفيات من خلال برامج منظمة لليقظة الدوائية وإدارة مخاطر الحمل. تحتفظ المستشفيات بمخزونات أكبر، وتتولى عمليات الشراء بالجملة، وتدير بدء العلاج للمرضى الداخليين، مما يُركز المبيعات داخل قنوات المستشفى. على سبيل المثال، تعتمد مراقبة الآثار الجانبية والرعاية متعددة التخصصات لمرضى الورم النقوي المتعدد بشكل أساسي على المستشفيات، مما يعزز دور المستشفيات كمستخدم نهائي رئيسي. كما تُفضل قوائم الأدوية وعمليات المناقصات في المستشفيات الموردين المعروفين ونقاط القوة الموحدة، مما يعزز حصة المستشفيات. بالإضافة إلى ذلك، تُعدّ المستشفيات محورية في توزيع عبوات البدء وتقديم المشورة بشأن احتياطات التشوهات الخلقية، وهي وظائف أقل جدوى في العيادات الصغيرة.

من المتوقع أن يكون قطاع العيادات (بما في ذلك عيادات أمراض الدم والأورام والجلدية التخصصية) أسرع فئات المستخدمين النهائيين نموًا مع توسع رعاية المرضى الخارجيين، وانتقال المزيد من العلاجات من المستشفيات إلى العيادات الخارجية. وتزداد العيادات التي تقدم علاجات المتابعة والصيانة طويلة الأمد مُرخصة لإدارة وصفات الثاليدوميد ضمن أطر عمل فعّالة لإدارة المخاطر. على سبيل المثال، يُمكّن نمو شبكات الأورام المجتمعية والعيادات التابعة للمستشفيات من بدء العلاج ومراقبته بشكل لامركزي للمرضى المستقرين، مما يُعزز الطلب على العيادات. كما تدعم التحسينات في التطبيب عن بُعد والمراقبة المنزلية الإدارة الآمنة للمرضى الخارجيين، مما يزيد من حجم صرف الأدوية ووصفها في العيادات. ومع تطور نماذج الرعاية لتقليل فترات الإقامة في المستشفى، سيتسارع الإقبال على العيادات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمنت صيدليات المستشفيات على السوق في عام ٢٠٢٥، مما يعكس التوزيع المُتحكّم فيه اللازم لدواء ذي متطلبات صارمة لإدارة المخاطر والحد من التشوهات؛ وتُعدّ المستشفيات نقاط شراء رئيسية لبرامج بدء العلاج للمرضى الداخليين وبرامج العيادات الخارجية الخاضعة للمراقبة. غالبًا ما تُمرّر برامج التسجيل والاعتماد الصارمة عمليات التوزيع الأولية عبر صيدليات المستشفيات لضمان تقديم الاستشارات والامتثال لقوائم التحقق من السلامة. على سبيل المثال، عادةً ما تُنسّق صيدليات المستشفيات عملية التسجيل في برامج منع الحمل وتُقدّم دورات العلاج الأولية تحت إشراف طبي. كما تُعزّز اتفاقيات الشراء المؤسسية وأنظمة المناقصات حجم المبيعات عبر قنوات المستشفيات، مما يُحافظ على ريادتها في السوق. تدعم البنية التحتية لتثقيف المرضى ومراقبتهم المُدمجة في صيدليات المستشفيات استمرار هذه الهيمنة.

من المتوقع أن تكون قناة الصيدليات الإلكترونية الأسرع نموًا، مدفوعةً بتوسع اعتماد التجارة الإلكترونية، وتحسين لوجستيات التوصيل المنزلي، ووصفات الطب عن بُعد للمرضى المستقرين والخاضعين للمراقبة في أسواق معينة. إن زيادة راحة الحصول على الوصفات الطبية عبر الإنترنت، إلى جانب متطلبات الاعتماد المُوثّقة والمُدمجة في المنصات الرقمية، تُتيح إعادة صرف آمنة ومريحة للعلاجات طويلة الأمد. على سبيل المثال، يُمكن للصيدليات الإلكترونية المُعتمدة التي تُدمج عمليات فحص السجلات والاستشارات الإلزامية أن تُسهّل صرف الأدوية عن بُعد بشكل أكثر أمانًا مع تحسين التزام المرضى. تستثمر الأسواق التي تُركز على الأدوية التخصصية في سير عمل الامتثال، مما يُقلل من الاحتكاك مع المرضى عن بُعد. ومع تكيّف الأطر التنظيمية وتحسّن تكامل الرعاية الصحية الرقمية، سيتجاوز نمو الصيدليات الإلكترونية القنوات التقليدية من حيث النسبة المئوية.

تحليل إقليمي لسوق الثاليدوميد

- سيطرت أمريكا الشمالية على سوق الثاليدوميد العالمي بأكبر حصة إيرادات بلغت 38.7% في عام 2025، بدعم من البنية التحتية المتقدمة لعلاج الأورام، وأطر السداد القوية، وارتفاع معدل الإصابة بالورم النقوي المتعدد في الولايات المتحدة، إلى جانب المشاركة النشطة من قبل الشركات المصنعة للأدوية الرائدة المتخصصة في علاجات الدم.

- يقدر المرضى والمقدمون في المنطقة بشكل كبير الفعالية السريرية المثبتة وبروتوكولات العلاج المعمول بها والتكامل المستمر للثاليدوميد في الأنظمة العلاجية المركبة للحالات الدموية والالتهابية

- ويتم دعم هذا التبني الواسع النطاق من خلال أنظمة السداد المواتية، والحضور القوي لشركات الأدوية الرائدة، والطلب المتزايد على العلاجات الفعالة للأورام والجذام، مما يجعل الثاليدوميد خيارًا علاجيًا حاسمًا في مختلف الإعدادات السريرية.

نظرة عامة على سوق الثاليدوميد في الولايات المتحدة

استحوذ سوق الثاليدوميد الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بارتفاع معدل انتشار الورم النقوي المتعدد والتوسع في اعتماد العلاجات المعدلة للمناعة. ويولي مقدمو الرعاية الصحية أولوية متزايدة لأنظمة العلاج المتقدمة والقائمة على الجمع بين الأدوية، والتي تشمل الثاليدوميد، لتحسين النتائج العلاجية. ويعزز الاعتماد المتزايد على الرعاية التخصصية للأورام، إلى جانب الطلب القوي على الإدارة الفعالة لـ ENL ضمن الفئات السكانية المستهدفة، نمو صناعة الثاليدوميد. علاوة على ذلك، يُسهم التكامل المتزايد للثاليدوميد في الإرشادات السريرية الموحدة وتوسيع نطاق التغطية التأمينية بشكل كبير في توسع السوق.

نظرة عامة على سوق الثاليدوميد في أوروبا

من المتوقع أن يشهد سوق الثاليدوميد في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بالبنية التحتية القوية لعلم الأورام والحاجة المتزايدة إلى علاجات فعالة لمضاعفات الورم النقوي المتعدد والجذام. ويعزز ارتفاع معدلات تشخيص السرطان، إلى جانب الطلب على الأدوية المتقدمة لتعديل المناعة، اعتماد الثاليدوميد. كما تُركز أنظمة الرعاية الصحية الأوروبية على سهولة الوصول إلى العلاج ومسارات سداد منظمة. وتشهد المنطقة نموًا ملحوظًا في قنوات المستشفيات والعيادات والصيدليات المتخصصة، مع دمج الثاليدوميد في بروتوكولات الرعاية المعمول بها والأنظمة العلاجية المتطورة.

نظرة عامة على سوق الثاليدوميد في المملكة المتحدة

من المتوقع أن ينمو سوق الثاليدوميد في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد عبء سرطانات الدم وزيادة استخدام الأدوية المعدّلة للمناعة في مراكز الأورام. إضافةً إلى ذلك، يُشجع التركيز السريري المتزايد على تحسين نتائج المرضى مُقدّمي الرعاية الصحية على دمج الثاليدوميد في استراتيجيات العلاج المُخصّصة. ومن المتوقع أن تُواصل البنية التحتية المُتقدّمة للرعاية الصحية في المملكة المتحدة، إلى جانب شبكة توزيع الأدوية المُتخصّصة القوية، تحفيز نمو السوق.

نظرة عامة على سوق الثاليدوميد في ألمانيا

من المتوقع أن يشهد سوق الثاليدوميد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الطلب على علاجات السرطان المتقدمة وتركيز الدولة على أنظمة العلاج القائمة على الأدلة. ويشجع نظام الرعاية الصحية المتطور في ألمانيا، إلى جانب تركيزه على الطب الدقيق والرعاية البحثية لمرضى الأورام، على اعتماد الثاليدوميد، لا سيما لعلاج الورم النقوي المتعدد. كما يتزايد انتشار دمج الثاليدوميد في العلاجات المركبة، مع تفضيل كبير للحلول الصيدلانية الآمنة والفعالة والخاضعة للرقابة، والمتوافقة مع المعايير السريرية المحلية.

نظرة عامة على سوق الثاليدوميد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الثاليدوميد في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد تشخيص الورم النقوي المتعدد، وارتفاع نفقات الرعاية الصحية، وتوسع نطاق الوصول إلى العلاجات المتخصصة في دول مثل الصين واليابان والهند. ويساهم التركيز المتزايد في المنطقة على الكشف المبكر عن السرطان وتحسين إدارة مضاعفات الجذام في تسريع اعتماد الثاليدوميد. ومع بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي لتصنيع وتوزيع أدوية الأورام والمناعة، فإن إمكانية الحصول على الثاليدوميد بأسعار معقولة وتوافره تتسع لتشمل شريحة أوسع من المرضى.

نظرة عامة على سوق الثاليدوميد في اليابان

يشهد سوق الثاليدوميد في اليابان زخمًا متزايدًا بفضل تركيز البلاد القوي على رعاية الأورام المتقدمة، والتبني السريع للعلاجات المُعدِّلة للمناعة، والطلب المتزايد على خيارات علاجية عالية الفعالية. يُولي السوق الياباني اهتمامًا كبيرًا بالطب الدقيق، ويعود استخدام الثاليدوميد إلى فعاليته المُثبتة في علاجات الورم النقوي المتعدد. ويُسهم دمج الثاليدوميد في برامج علاج السرطان في المستشفيات في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يُسهم ارتفاع نسبة كبار السن في اليابان في زيادة الطلب على علاجات فعالة لسرطان الدم في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق الثاليدوميد في الهند

استحوذ سوق الثاليدوميد الهندي على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى ارتفاع معدل انتشار ENL في البلاد، وتزايد عبء السرطان، وتحسين إمكانية الحصول على الأدوية الأساسية. تُعدّ الهند من أكبر أسواق العلاجات المُعدّلة للمناعة، ويزداد دور الثاليدوميد أهميةً في برامج علاج الأورام والجذام. ويُعدّ السعي نحو توفير رعاية مُيسّرة لمرضى السرطان، وتوسيع البنية التحتية للمستشفيات، وتوافر تركيبات جنيسة فعّالة من حيث التكلفة، إلى جانب التصنيع المحلي القوي للأدوية، عوامل رئيسية تُعزّز نمو السوق في الهند.

حصة سوق الثاليدوميد

وتدار صناعة الثاليدوميد بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة جرونينثال المحدودة (ألمانيا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة ناتكو فارما المحدودة (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة هيتيرو لابز المحدودة (الهند)

- جلينمارك للأدوية المحدودة (الهند)

- سيبلا (الهند)

- شركة شيلبا ميديكير المحدودة (الهند)

- شركة لوروس لابز المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة إمكيور للأدوية المحدودة (الهند)

- شركة انتاس للأدوية المحدودة (الهند)

- زيدوس (الهند)

- شركة أليمبيك للأدوية المحدودة (الهند)

- شركة تورنت للأدوية المحدودة (الهند)

- شركة فياتريس (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- مصنع تشانغتشو للأدوية (الصين)

- مجموعة سامي سابينسا (الهند)

ما هي التطورات الأخيرة في سوق الثاليدوميد العالمي؟

- في يوليو 2024، أصدرت الحكومة الأيرلندية اعتذارًا رسميًا للناجين من مأساة الثاليدوميد، مُقرةً بعقود من المعاناة والرقابة المنهجية. إلى جانب الاعتذار، أعلنت أيرلندا عن برامج دعم موسعة تشمل توفير الرعاية الصحية طويلة الأمد، والمساعدة الاجتماعية، وخدمات إعادة التأهيل للأفراد والأسر المتضررة.

- في نوفمبر 2023، أصدرت الحكومة الأسترالية اعتذارًا وطنيًا تاريخيًا لضحايا الثاليدوميد، مُقرةً رسميًا بالآثار الجسدية والنفسية والاجتماعية طويلة الأمد التي خلّفها هذا الدواء منذ أكثر من ستة عقود. ورافق الاعتذار تجديد الالتزامات بتوسيع برامج الدعم المالي والرعاية الصحية والمجتمعي.

- في نوفمبر 2023، أظهرت نتائج سريرية جديدة نُشرت في مجلة Blood أن جرعة منخفضة من الثاليدوميد أظهرت فعالية علاجية مماثلة للجرعات القياسية في تقليل احتياجات نقل الدم للمرضى الذين يعانون من اضطرابات دموية. وأكدت الدراسة على تحسين تحمل المريض وتقليل الآثار الجانبية، مما يوفر للأطباء استراتيجية جرعات أكثر أمانًا.

- في أغسطس 2023، أكدت دراسة متابعة طويلة الأمد نُشرت في مجلة التقارير العلمية (Nature) أن الثاليدوميد حسّن بشكل ملحوظ مستويات الهيموجلوبين وخفّض الاعتماد على نقل الدم لدى مرضى الثلاسيميا بيتا المعتمدة على نقل الدم (TDT). وأظهرت الدراسة فوائد سريرية مستدامة ومستوى أمان مقبول، مما يعزز جدوى الدواء العلاجية في بعض المناطق العالمية التي لا يزال فيها الثلاسيميا بيتا المعتمدة على نقل الدم منتشرًا بشكل كبير.

- في مارس 2023، وافقت إدارة الغذاء والدواء الأمريكية (FDA) رسميًا على تحديث برنامج REMS الخاص بدواء ثاليدوميد (ثاليدوميد) عقب نقل ملكية التطبيق من شركة سيلجين إلى شركة بريستول مايرز سكويب. تضمن التحديث مراجعات إدارية وإجراءات استمرارية تضمن الالتزام التام ببروتوكولات السلامة الصارمة لوصف دواء ثاليدوميد وصرفه ومراقبته، وخاصةً فيما يتعلق بمخاطر التشوهات الخلقية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.