Global Thrombosis Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.20 Billion

USD

23.59 Billion

2024

2032

USD

12.20 Billion

USD

23.59 Billion

2024

2032

| 2025 –2032 | |

| USD 12.20 Billion | |

| USD 23.59 Billion | |

| % | |

|

تجزئة سوق أدوية التخثر العالمية، حسب فئة الدواء (مثبطات العامل Xa، الهيبارين، مثبطات الصفائح الدموية P2Y12، وغيرها)، نوع المرض (الانسداد الرئوي، الرجفان الأذيني، الخثار الوريدي العميق، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، طرق الإعطاء (عن طريق الفم والحقن) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أدوية التخثر

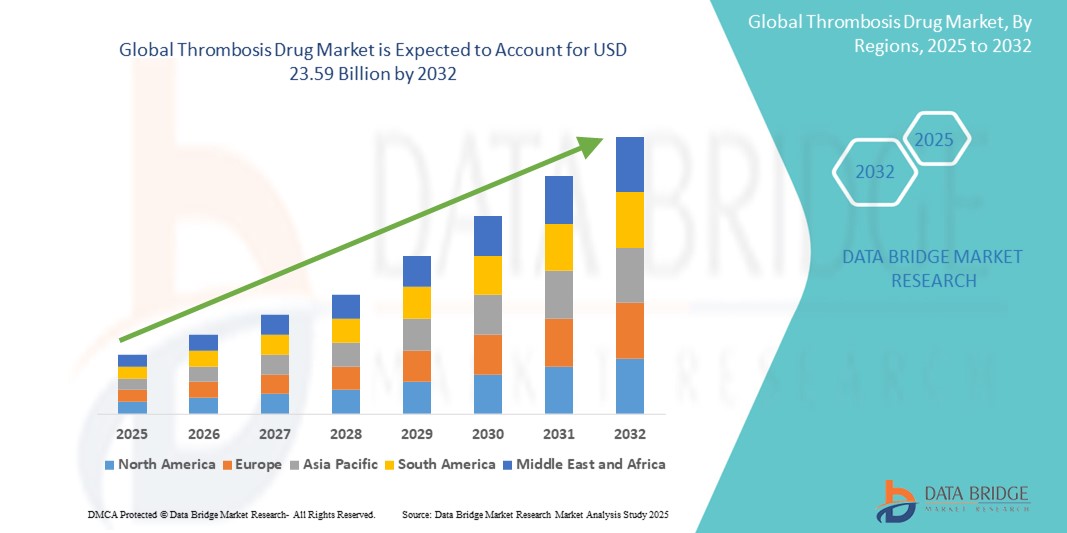

- تم تقييم حجم سوق أدوية التخثر العالمية بـ 12.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23.59 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.59٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال الانتشار المتزايد للاضطرابات الخثارية مثل تجلط الأوردة العميقة (DVT ) والانسداد الرئوي ( PE) والرجفان الأذيني (AF)، وخاصة بين سكان العالم المسنين.

- بالإضافة إلى ذلك، يُسهم الوعي المتزايد بالمخاطر المرتبطة بالجلطات غير المعالجة، إلى جانب التطورات في علاجات مضادات التخثر وتحسين تقنيات التشخيص، في تعزيز اعتماد أدوية الجلطات. تُسرّع هذه العوامل مجتمعةً الابتكار والطلب في هذا القطاع، مما يُعزز التوسع السوقي المُستدام.

تحليل سوق أدوية التخثر

- أصبحت أدوية التخثر، المصممة لمنع أو علاج تكوين جلطات الدم، ضرورية بشكل متزايد في بيئات الرعاية الصحية الحديثة لإدارة حالات مثل تجلط الأوردة العميقة، والانسداد الرئوي، والوقاية من السكتة الدماغية لدى مرضى الرجفان الأذيني، نظرًا لإمكاناتها المنقذة للحياة ودورها في الحد من المضاعفات طويلة الأمد.

- الطلب المتزايد على أدوية الجلطات مدفوع في المقام الأول بالارتفاع العالمي في معدل الإصابة بأمراض القلب والأوعية الدموية، وتوسع السكان المسنين، وأنماط الحياة المستقرة، والوعي المتزايد فيما يتعلق بالتدخل المبكر والرعاية الوقائية.

- سيطرت أمريكا الشمالية على سوق أدوية التخثر بأكبر حصة إيرادات بلغت 39.1% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، ومستويات الوعي العالية، وسياسات السداد المواتية، ووجود شركات تصنيع أدوية رائدة تشارك بنشاط في البحث والتطوير لمضادات التخثر الجديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية الجلطات خلال الفترة المتوقعة بسبب زيادة الإنفاق على الرعاية الصحية وتحسين القدرات التشخيصية والعبء المتزايد لأمراض القلب والأوعية الدموية.

- سيطرت شريحة الأدوية الفموية على سوق أدوية التخثر بحصة سوقية بلغت 56.3% في عام 2024، مدفوعة بتفضيل المرضى للخيارات غير الجراحية والاعتماد المتزايد على أدوية التخثر الفموية المباشرة التي لا تتطلب مراقبة منتظمة، وبالتالي تحسين الامتثال ونتائج العلاج.

نطاق التقرير وتجزئة سوق أدوية التخثر

|

صفات |

رؤى رئيسية حول سوق أدوية التخثر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية علاج الجلطات

"الابتكار في مضادات التخثر الفموية والطب الشخصي"

- من الاتجاهات المهمة والمتطورة في سوق أدوية التخثر العالمية التفضيل المتزايد لمضادات التخثر الفموية من الجيل التالي (NOACs/DOACs) واعتماد أساليب الطب الشخصي لتحسين العلاج وتقليل المخاطر. تُبسط هذه التطورات أنظمة العلاج وتُحسّن نتائج المرضى.

- على سبيل المثال، تُفضَّل أدوية مثل أبيكسابان (إليكويس) وريفاروكسابان (زاريلتو) بشكل متزايد على الوارفارين التقليدي نظرًا لحركيتها الدوائية المتوقعة، وتفاعلاتها الغذائية الأقل، وعدم وجود متطلبات مراقبة دورية. تُعزز هذه المزايا التزام المريض بالعلاج وراحته، خاصةً في العيادات الخارجية.

- يكتسب الطب الدقيق زخمًا متزايدًا، حيث يستخدم الأطباء أدوات التنميط الجيني والمراقبة الآنية لتخصيص علاجات مضادات التخثر بناءً على عوامل الخطر الفردية، مثل وظائف الكلى والعمر والأمراض المصاحبة. يُعزز هذا التوجه إدارةً أكثر أمانًا وفعاليةً للتخثر.

- علاوة على ذلك، تستثمر شركات الأدوية الحيوية في تركيبات ممتدة المفعول، وعوامل عكسية، وعلاجات مركبة لمعالجة مخاطر النزيف وتحسين إدارة الطوارئ. على سبيل المثال، يُعدّ دواء أنديكسانيت ألفا، وهو عامل عكسي لمثبطات العامل العاشر (Xa)، تطورًا ملحوظًا في التخفيف من مضاعفات النزيف.

- يساهم دمج أدوات الصحة الرقمية، مثل تطبيقات الهاتف المحمول والتكنولوجيا القابلة للارتداء لتتبع الالتزام بالأدوية والأعراض، أيضًا في تحويل رعاية الجلطات وإنشاء نظام بيئي علاجي متصل

- إن هذا التحرك نحو علاجات مضادة للتخثر أكثر ذكاءً ومصممة خصيصًا وسهلة الاستخدام يعيد تشكيل سوق أدوية التخثر ويدفع الابتكار، وخاصة في إدارة الأمراض المزمنة والرعاية الخارجية.

ديناميكيات سوق أدوية التخثر

سائق

"ارتفاع عبء أمراض القلب والأوعية الدموية والطلب على مضادات التخثر الأكثر أمانًا"

- يُعدّ العبء العالمي المتزايد لأمراض القلب والأوعية الدموية، بما في ذلك الرجفان الأذيني والسكتة الدماغية والانصمام الخثاري الوريدي، عاملًا رئيسيًا في تزايد الطلب على أدوية التخثر. ووفقًا لتقديرات منظمة الصحة العالمية، لا تزال أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة عالميًا، مما يزيد بشكل كبير من الحاجة إلى علاجات فعالة مضادة للتخثر.

- على سبيل المثال، في عام 2024، قامت شركات الأدوية الرائدة مثل بريستول مايرز سكويب وفايزر بتوسيع خطوط أنابيب الأدوية القلبية الوعائية الخاصة بها لتلبية الطلب المتزايد على مضادات التخثر الجديدة ذات ملفات تعريف السلامة الأفضل والآثار الجانبية الدنيا.

- اكتسب التحول نحو علاجات الـ DOAC زخمًا كبيرًا، إذ تُلغي هذه العلاجات الحاجة إلى مراقبة INR المتكررة وتُخفف العبء على المرضى. ويواصل استخدامها في العيادات الخارجية ومراكز الرعاية المزمنة تعزيز انتشارها في كل من الاقتصادات المتقدمة والناشئة.

- بالإضافة إلى ذلك، تساهم الشيخوخة السكانية، وزيادة السلوكيات المستقرة، وارتفاع معدلات السمنة والسكري في ارتفاع خطر الإصابة بالجلطات، مما يعزز الطلب على علاجات مضادات التخثر الوقائية وإدارة الأمراض على المدى الطويل.

ضبط النفس/التحدي

"مخاطر النزيف وتكاليف العلاج المرتفعة تشكل عوائق أمام التبني"

- على الرغم من التقدم في العلاج، فإن أحد التحديات الأساسية التي تواجه سوق أدوية التخثر هو خطر النزيف، وخاصة النزيف المعوي والنزيف داخل الجمجمة، مما يحد من الاستخدام الواسع النطاق لمضادات التخثر في بعض الفئات السكانية المعرضة للخطر مثل كبار السن أو المصابين بأمراض مصاحبة.

- على سبيل المثال، سلطت البيانات الواقعية المستمدة من مراقبة ما بعد التسويق لمضادات التخثر الفموية المباشرة الضوء على حالات نزيف خطيرة، مما دفع الأطباء إلى توخي الحذر واستلزم استخدام عوامل عكسية باهظة الثمن مثل إيداروسيزوماب وأنديكسانيت ألفا.

- بالإضافة إلى ذلك، فإن التكلفة العالية لمضادات التخثر الأحدث مقارنة بالعلاجات القديمة مثل الوارفارين تظل تشكل عائقًا كبيرًا، وخاصة في البلدان ذات الدخل المنخفض والمتوسط، حيث تكون تغطية الرعاية الصحية محدودة أو تكون النفقات المباشرة مرتفعة.

- إن التغلب على هذه الحواجز سيتطلب ابتكارات في تركيبات الأدوية الأكثر أمانًا، وبرامج الوصول الموسعة، وتحسين التغطية التأمينية، وحملات التثقيف العالمية لتعزيز الكشف المبكر والإدارة السليمة للخثار.

- إن التعقيدات التنظيمية في إطلاق الأدوية الحيوية المماثلة ومضادات التخثر الجديدة، إلى جانب متطلبات اليقظة الدوائية الصارمة، تزيد من تحديات دخول السوق التي يواجهها اللاعبون الجدد.

نطاق سوق أدوية التخثر

يتم تقسيم السوق على أساس فئة الدواء ونوع المرض وقناة التوزيع وطريقة الإدارة.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق أدوية التخثر إلى مثبطات العامل العاشر (Xa)، والهيبارين، ومثبطات الصفائح الدموية P2Y12، وغيرها. هيمنت فئة مثبطات العامل العاشر على السوق محققةً أكبر حصة من إيرادات السوق بنسبة 39.4% في عام 2024، ويعزى ذلك إلى تزايد استخدام مضادات التخثر الفموية المباشرة (DOACs) مثل ريفاروكسابان وأبيكسابان. تُفضّل هذه الأدوية لتأثيراتها المتوقعة، ومتطلبات المراقبة المنخفضة، ومستويات السلامة المُحسّنة مقارنةً بالخيارات التقليدية مثل الوارفارين. وقد ساهمت سهولة تناول الجرعة مرة واحدة يوميًا والحد الأدنى من القيود الغذائية في انتشار استخدامها على نطاق واسع، لا سيما في حالات الرجفان الأذيني والانصمام الخثاري الوريدي.

من المتوقع أن يشهد قطاع مثبطات الصفائح الدموية P2Y12 أسرع معدل نمو بنسبة 20.6% بين عامي 2025 و2032، مدفوعًا بتزايد استخدامه في العلاج المزدوج المضاد للصفيحات (DAPT) لإدارة متلازمة الشريان التاجي الحادة (ACS) والتدخل التاجي بعد الجلد (PCI). وتُوصف أدوية مثل كلوبيدوغريل وتيكاجريلور على نطاق واسع نظرًا لفعاليتها المثبتة في الوقاية من تكرار حدوث الجلطات، مع وجود تجارب سريرية جارية تدعم توسع نطاق استخداماتها.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم السوق إلى الانسداد الرئوي، والرجفان الأذيني، وخثار الأوردة العميقة، وغيرها. وقد استحوذ قطاع الرجفان الأذيني على أكبر حصة سوقية بنسبة 36.7% في عام 2024، مدفوعًا بارتفاع معدل الإصابة بالرجفان الأذيني عالميًا وارتباطه الوثيق بزيادة خطر الإصابة بالسكتة الدماغية. تُعدّ مضادات التخثر ركيزةً أساسيةً في إدارة الرجفان الأذيني، حيث تُوصف مثبطات العامل العاشر (العامل العاشر) ومثبطات التخثر ذات المفعول المباشر (DOACs) على نطاق واسع. كما تُسهم زيادة الفحص والتشخيص المبكر في هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع الانسداد الرئوي بأسرع معدل نمو سنوي مركب قدره 18.9% بين عامي 2025 و2032، وذلك بفضل تزايد الوعي، وتحسين أدوات التشخيص، وارتفاع الحالات المرتبطة بأنماط الحياة الخاملة ومضاعفات ما بعد الجراحة. يُعدّ العلاج الفوري بمضادات التخثر أمرًا أساسيًا في إدارة الانسداد الرئوي، مما يزيد الطلب على أدوية التخثر سريعة المفعول وآمنة.

- حسب قناة التوزيع

من حيث قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد هيمن قطاع صيدليات المستشفيات على السوق محققًا أعلى حصة إيرادات بلغت 42.1% في عام 2024، نظرًا لدوره المحوري في صرف أدوية الجلطات للمرضى الداخليين وفي فترة النقاهة بعد العمليات الجراحية. وتُعدّ المستشفيات مراكز الرعاية الأساسية لحالات الجلطات الحادة، مثل الانسداد الرئوي أو السكتة الدماغية، حيث غالبًا ما تكون مضادات التخثر القابلة للحقن ضرورية.

ومن المتوقع أن يشهد قطاع الصيدليات عبر الإنترنت أسرع معدل نمو بنسبة 22.4% في الفترة من 2025 إلى 2032، مدفوعًا بالتحول العالمي نحو منصات الصحة الرقمية، والراحة المتزايدة لتوصيل الأدوية المزمنة، وتوسيع خدمات الصيدليات الإلكترونية، وخاصة في المناطق الحضرية وشبه الحضرية.

- حسب طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق أدوية التخثر إلى أدوية فموية وأدوية حقنية. وقد تصدرت الأدوية الفموية السوق بحصة سوقية بلغت 56.3% في عام 2024، وذلك بفضل تفضيل المرضى للطرق غير الجراحية في إعطاء الأدوية، وخاصةً للإدارة طويلة الأمد لحالات مثل الرجفان الأذيني وتجلط الأوردة العميقة. وقد أحدثت الأدوية الفموية المُعطاة عن طريق الفم ثورةً في السوق من خلال توفير خيارات فموية فعّالة وأكثر أمانًا، مما قلل الحاجة إلى الحقن وزيارات المستشفى.

ومن المتوقع أن ينمو قطاع الحقن بشكل مطرد خلال فترة التنبؤ، وخاصة لدى المرضى الجراحيين والمرضى في المستشفيات الذين يحتاجون إلى مضادات التخثر السريعة من خلال الأدوية مثل الهيبارين والهيبارين منخفض الوزن الجزيئي (LMWHs).

تحليل إقليمي لسوق أدوية علاج الجلطات

- سيطرت أمريكا الشمالية على سوق أدوية التخثر بأكبر حصة إيرادات بلغت 39.1% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، ومستويات الوعي العالية، وسياسات السداد المواتية، ووجود شركات تصنيع أدوية رائدة تشارك بنشاط في البحث والتطوير لمضادات التخثر الجديدة.

- يولي المرضى ومقدمو الرعاية الصحية في المنطقة قيمة كبيرة لفعالية وسلامة وراحة أدوية التخثر الحديثة، وخاصة التفضيل المتزايد لمضادات التخثر الفموية المباشرة (DOACs) التي تقلل من الحاجة إلى مراقبة الدم الروتينية.

- ويتم دعم هذه الهيمنة أيضًا من خلال البنية التحتية الراسخة للرعاية الصحية، وسياسات السداد المواتية، والاستثمار القوي في البحث والتطوير والتجارب السريرية، مما يضع المنطقة كمركز رئيسي لتبني وتطوير خيارات علاج الجلطات.

نظرة على سوق أدوية التخثر في الولايات المتحدة

استحوذ سوق أدوية التخثر في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 79%، في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع عبء أمراض القلب والأوعية الدموية والاعتماد الواسع النطاق على علاجات مضادات التخثر المتقدمة. يستفيد السوق من بنية تحتية شاملة للرعاية الصحية، وأنظمة سداد مواتية، ووعي طبي قوي بأحدث إرشادات العلاج. علاوة على ذلك، تُعدّ مبادرات البحث والتطوير المستمرة التي تُجريها شركات الأدوية الكبرى، والاستخدام المتزايد لمضادات التخثر الفموية المباشرة (DOACs) للوقاية من السكتات الدماغية في حالات الرجفان الأذيني، من العوامل الرئيسية لنمو السوق في الولايات المتحدة.

نظرة عامة على سوق أدوية التخثر في أوروبا

من المتوقع أن يشهد سوق أدوية التخثر في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بشيخوخة السكان، وتزايد حالات اضطرابات التخثر، والدعم الحكومي للرعاية الصحية الوقائية. ويساهم الطلب المتزايد على أدوية التخثر الفموية المباشرة، مدعومًا بالمبادئ التوجيهية السريرية المحدثة ومبادرات الصحة العامة، في تسريع اعتمادها. علاوة على ذلك، تُشكل المعايير التنظيمية الصارمة والتركيز القوي على سلامة المرضى واليقظة الدوائية مشهد الأدوية الإقليمي، مع تزايد الاستثمارات في الأدوية الحيوية المشابهة والعلاجات الفموية الجديدة.

نظرة على سوق أدوية التخثر في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية التخثر في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالحملات الصحية الوطنية التي تركز على الحد من مخاطر أمراض القلب والأوعية الدموية والكشف المبكر عن الجلطات. ويعزز التطبيق الواسع للمسارات السريرية لإدارة الرجفان الأذيني والانصمام الخثاري الوريدي استخدام مضادات التخثر الأحدث. بالإضافة إلى ذلك، تلعب هيئة الخدمات الصحية الوطنية (NHS) دورًا رئيسيًا في تسهيل الحصول على الأدوية ودعم التزام المرضى بها، مما يساهم في التوسع المستمر للسوق.

نظرة عامة على سوق أدوية علاج الجلطات في ألمانيا

من المتوقع أن يشهد سوق أدوية الجلطات في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بمعدلات عالية من العلاجات في المستشفيات والتركيز القوي على البحث والتميز السريري. وتركز ألمانيا بشدة على طب القلب الوقائي، وتدعم التشخيص المبكر وعلاج حالات الجلطات، مما يعزز استخدام مضادات التخثر الفموية والحقنية. كما تدعم قدراتها الراسخة في تصنيع الأدوية، واعتمادها على أدوات الصحة الرقمية، استمرار النمو في قطاعي المرضى الداخليين والخارجيين.

نظرة عامة على سوق أدوية علاج الجلطات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية الجلطات في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وتزايد عوامل الخطر المرتبطة بنمط الحياة، وتحسين فرص الحصول على الرعاية الصحية. تشهد دول مثل الصين والهند واليابان ارتفاعًا في أمراض القلب والأوعية الدموية، مما يخلق طلبًا قويًا على علاجات الجلطات. كما تدعم المبادرات الحكومية الرامية إلى تحسين البنية التحتية للرعاية الصحية وزيادة الوعي بالوقاية من السكتات الدماغية وجلطات الأوردة العميقة توسع السوق في المناطق الحضرية والريفية.

نظرة على سوق أدوية التخثر في اليابان

يشهد سوق أدوية التخثر في اليابان زخمًا متزايدًا نظرًا لتسارع شيخوخة السكان وارتفاع معدل انتشار الرجفان الأذيني والسكتة الدماغية. ويعزز تركيز نظام الرعاية الصحية على جودة النتائج وفعالية التكلفة اعتماد مضادات التخثر الفموية المباشرة (DOACs) بدلًا من مضادات التخثر التقليدية. علاوة على ذلك، تدعم البيئة التنظيمية المتقدمة في اليابان، إلى جانب ريادتها في الابتكار الطبي وتكامل التكنولوجيا، نموًا مستدامًا في كل من المستشفيات والعيادات الخارجية.

نظرة على سوق أدوية التخثر في الهند

استحوذ سوق أدوية التخثر في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى تزايد عبء أمراض القلب والأوعية الدموية، وتوسيع نطاق التغطية التأمينية، وتزايد حملات التوعية العامة. وقد ساهمت البرامج الصحية التي تقودها الحكومة، والتوافر المتزايد لمضادات التخثر الجنيسة بأسعار معقولة، في تعزيز الوصول إليها بشكل ملحوظ في المناطق الحضرية وشبه الحضرية. ومع تزايد استثمارات الرعاية الصحية والرقمنة في قطاع الأدوية، تبرز الهند كسوق نمو رئيسية لمصنعي أدوية التخثر.

حصة سوق أدوية التخثر

وتدار صناعة أدوية علاج الجلطات بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- سانوفي (فرنسا)

- أسبن القابضة (جنوب أفريقيا)

- شركة باير إيه جي (ألمانيا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

- جريفولس، إس إيه (إسبانيا)

- شركة فياتريس (الولايات المتحدة)

- بيوجين (الولايات المتحدة)

- فاسودا فارما (الهند)

- GoodRx, Inc. (الولايات المتحدة)

- شركة إيتال فارماكو (إيطاليا)

ما هي التطورات الأخيرة في سوق أدوية التخثر العالمية؟

- في أبريل 2023، أعلنت شركتا بريستول مايرز سكويب وفايزر، المطورتان المشاركتان لمضاد التخثر الرائد إليكيس (أبيكسابان)، عن توسيع برنامجهما البحثي القائم على الأدلة العلمية لتقييم سلامة وفعالية إليكيس بشكل أعمق لدى فئات أوسع من المرضى، بمن فيهم أولئك الذين يعانون من أمراض مصاحبة متعددة. تؤكد هذه المبادرة التزام الشركتين بالممارسات القائمة على الأدلة، وتدعم التبني العالمي المتزايد لمضادات التخثر الفموية المباشرة (DOACs) للوقاية من الجلطات وعلاجها.

- في مارس 2023، أطلقت شركة دايتشي سانكيو تجربة سريرية جديدة لمثبطها الفموي الجديد للعامل الحادي عشر أ، أسونديكسيان، بهدف تقليل خطر النزيف مع الحفاظ على الحماية من الجلطات. يشير هذا التطور إلى تحول محتمل نحو الجيل التالي من مضادات التخثر التي تستهدف عوامل التخثر بانتقائية أكبر، مما يعكس تركيز الصناعة على تحسين سلامة المرضى والالتزام بالعلاج على المدى الطويل.

- في مارس 2023، دخلت سانوفي في تعاون استراتيجي مع شركة إينيت فارما لدراسة العلاجات المركبة التي تشمل عوامل مضادة للتخثر ومعدلة للمناعة لمرضى الجلطات المرتبطة بالسرطان. تُبرز هذه الشراكة الاعتراف المتزايد بالانسداد الخثاري كمضاعفة حرجة في علم الأورام، وتُبرز التوجه نحو دمج رعاية الجلطات ضمن نماذج علاجية أوسع.

- في فبراير 2023، أعلنت شركة بوهرنجر إنجلهايم عن نتائج إيجابية في المرحلة الثالثة من تجاربها على دواء إيداروسيزوماب، وهو عامل عكسي لمضاد التخثر دابيغاتران (براداكسا). عززت هذه النتائج سلامة الدواء في حالات النزيف الطارئة، مما عزز قيمته السريرية ودعم التقديمات التنظيمية لتوسيع نطاق الوصول إلى السوق العالمية.

- في يناير 2023، أعلنت شركة جانسن للأدوية، التابعة لشركة جونسون آند جونسون، عن التوسع العالمي لبرنامجها لمراقبة عقار ريفاروكسابان (زاريلتو)، مع التركيز على الوقاية من السكتات الدماغية لدى مرضى الرجفان الأذيني في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية. تعكس هذه الخطوة التزام جانسن بالبحوث المستندة إلى الأدلة، لا سيما في الأسواق الناشئة التي تشهد تزايدًا في أعباء أمراض القلب والأوعية الدموية، كما تدعم توسيع نطاق الوصول إلى علاجات آمنة وفعالة للتخثر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.