Global Vehicle Armor Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.73 Billion

USD

37.85 Billion

2024

2032

USD

23.73 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 23.73 Billion | |

| USD 37.85 Billion | |

| % | |

|

السوق العالمية للمركبات المدرعة، حسب المنصة (مركبات قتالية، مركبات دعم قتالية، مركبات مدرعة بدون طيار، وغيرها)، التنقل (عجلات، مجنزرة)، النظام (محركات، أنظمة قيادة، دروع باليستية، أنظمة تحكم في النيران، أنظمة أبراج، أنظمة مناولة ذخيرة، أنظمة ردع، أنظمة قيادة وتحكم، وغيرها)، الدفع (تقليدي، كهربائي)، المستخدم النهائي (دفاع، أمن داخلي، تجاري) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق المركبات المدرعة

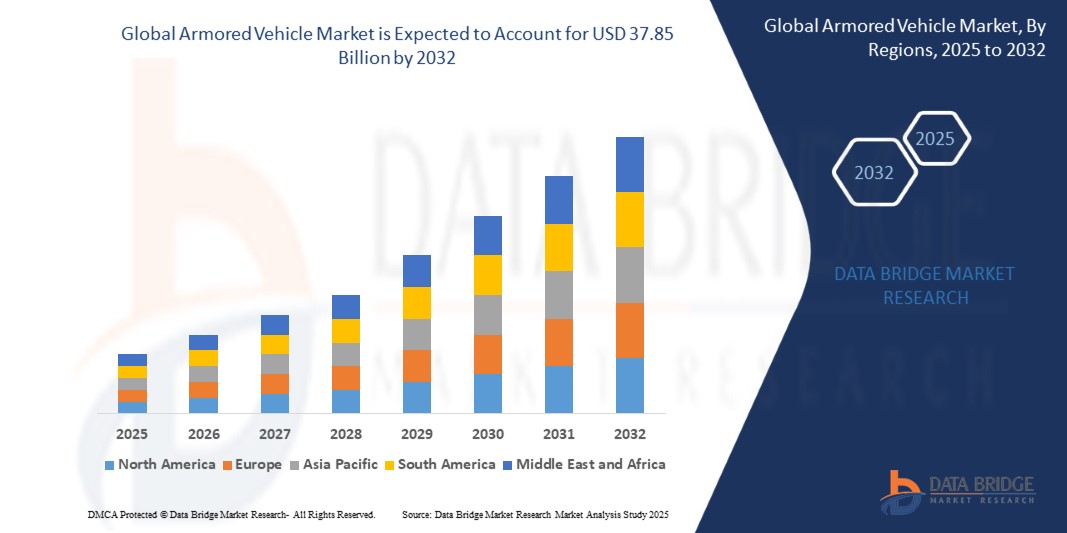

- بلغت قيمة سوق المركبات المدرعة العالمية 23.73 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 37.85 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب ثابت قدره 6.89٪ خلال الفترة المتوقعة.

- ويأتي هذا النمو نتيجة للتوتر الجيوسياسي المتزايد، وبرامج تحديث الدفاع المتزايدة، ودمج التقنيات المتقدمة مثل أنظمة الحماية النشطة، والقدرات الأرضية غير المأهولة، وحلول التنقل المحسنة عبر التطبيقات العسكرية وتطبيقات إنفاذ القانون.

تحليل سوق المركبات المدرعة

- تشير المركبات المدرعة العالمية إلى المركبات القتالية أو التكتيكية أو مركبات النقل المعززة بدروع لتوفير الحماية ضد الرصاص والشظايا والألغام والتهديدات المتفجرة في عمليات الدفاع والأمن.

- مع تصاعد التوترات الجيوسياسية وزيادة التهديدات العابرة للحدود، يتزايد الطلب على المركبات المدرعة المتقدمة في برامج التحديث العسكري وقوات الأمن الداخلي ومهام حفظ السلام.

- تعمل الصناعات الدفاعية الكبرى على دمج تقنيات الجيل التالي مثل أنظمة الحماية النشطة (APS) ومحطات الأسلحة عن بعد والاتصال بساحة المعركة في المركبات المدرعة لتعزيز القدرة على الحركة والبقاء وتعدد المهام.

- أصبحت المركبات المدرعة ذات العجلات مفضلة بشكل متزايد في الحروب الحضرية وأدوار الخدمات اللوجستية بسبب سرعتها التشغيلية وفعاليتها من حيث التكلفة وقدرتها على التكيف مع التضاريس المتعددة.

- إن الدفع العالمي نحو منصات الدفاع غير المأهولة والمتكاملة مع الذكاء الاصطناعي يعمل على تسريع تطوير المركبات القتالية الروبوتية ووحدات الاستطلاع المستقلة والأنظمة المدرعة الهجينة الكهربائية.

- وتعمل الاستثمارات الحكومية في الإنتاج المحلي وسياسات التعويض الدفاعي والمشاريع المشتركة مع شركات تصنيع المعدات الأصلية على تعزيز قدرات التصنيع المحلية وتحويل سلسلة توريد المركبات المدرعة.

نطاق التقرير وتقسيم سوق المركبات المدرعة

|

صفات |

رؤى رئيسية حول سوق المركبات المدرعة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها لسوق المركبات المدرعة العالمية - اتجاهات الصناعة والتوقعات حتى عام 2032 تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر للقوى الخمس، والإطار التنظيمي. |

اتجاهات سوق المركبات المدرعة

ظهور تقنيات المركبات المدرعة المتقدمة والمتصلة والمستدامة

- انتشار المنصات المعيارية والقابلة للتكيف مع المهام: يتم تصميم المركبات المدرعة الحديثة بشكل متزايد بهياكل معيارية تدعم تغييرات التكوين السريعة لمهام القتال أو الاستطلاع أو حفظ السلام أو الاستجابة للكوارث، مما يعزز المرونة التشغيلية عبر القوات العسكرية.

- اعتماد أنظمة الدفع الهجينة والكهربائية: تنتقل الصناعة بشكل مطرد نحو المركبات الكهربائية الهجينة والمركبات المدرعة الكهربائية بالكامل لتقليل الاعتماد على الوقود، وتعزيز التنقل الصامت، والتوافق مع أهداف إزالة الكربون العالمية دون المساومة على القوة أو الأداء.

- دمج الوعي الظرفي المدعوم بالذكاء الاصطناعي والحماية النشطة: يؤدي نشر التحليلات المدعومة بالذكاء الاصطناعي، ودمج المستشعرات، والتعلم الآلي في أنظمة المركبات إلى تحسين اكتشاف التهديدات في الوقت الفعلي، والمناورة المستقلة، والقدرة على البقاء من خلال أنظمة الحماية النشطة (APS).

- صعود قدرات C4ISR والقدرات المرتكزة على الشبكة: تتطور المنصات المدرعة إلى عقد متصلة داخل شبكات ساحة المعركة، وتدمج أنظمة القيادة والتحكم والاتصالات والكمبيوتر والاستخبارات والمراقبة والاستطلاع (C4ISR) لتحسين عملية اتخاذ القرار والتشغيل البيني.

- الاستدامة والمواد المركبة خفيفة الوزن: تركز شركات تصنيع المركبات المدرعة العالمية على عمليات التصنيع المستدامة والمواد خفيفة الوزن المتقدمة - بما في ذلك المركبات المركبة الخزفية والبوليمرات عالية القوة - لتحسين كفاءة الوقود وتقليل انبعاثات دورة الحياة.

- توسيع نطاق المركبات البرية غير المأهولة (UGVs): تكتسب المركبات البرية غير المأهولة المدرعة ذاتية التشغيل وشبه ذاتية التشغيل زخمًا متزايدًا في مجال المراقبة والخدمات اللوجستية والعمليات عالية المخاطر، مما يتيح مضاعفة القوة مع تقليل تعرض الأفراد في مناطق الصراع.

- تكامل التوأم الرقمي والصيانة التنبؤية: يؤدي اعتماد تقنية التوأم الرقمي والتحليلات التنبؤية إلى تحسين جاهزية الأسطول من خلال تمكين التشخيص في الوقت الفعلي ومراقبة دورة الحياة والصيانة الاستباقية عبر أساطيل الدفاع.

ديناميكيات سوق المركبات المدرعة

سائق

تزايد متطلبات تحديث الدفاع والتنقل التكتيكي

- إن الوتيرة المتزايدة للحرب غير المتكافئة، والتوترات الحدودية، وعدم الاستقرار الجيوسياسي، تجبر وكالات الدفاع على الاستثمار في منصات مدرعة حديثة قادرة على الانتشار السريع والوظائف المتعددة المهام.

- يتم إعطاء الأولوية للمركبات المدرعة ذات القدرة المعززة على البقاء، والقدرة على التنقل في جميع التضاريس، والتصميم المعياري لتلبية متطلبات ساحة المعركة المتطورة، وخاصة في سيناريوهات القتال الحضرية والهجينة.

- تتحول البرامج العسكرية في جميع أنحاء الولايات المتحدة والصين والهند ودول الاتحاد الأوروبي نحو أساطيل مدرعة من الجيل التالي مع أنظمة C4ISR متكاملة، وأنظمة حماية نشطة (APS)، ومحطات أسلحة يتم التحكم فيها عن بعد.

- إن الزيادة في المشاريع المشتركة ونقل التكنولوجيا ومبادرات التصنيع المحلية تعمل على تسريع دورات المشتريات وتقليل الاعتماد على الواردات، وخاصة في أسواق الدفاع الناشئة.

- وتؤكد الحكومات أيضًا على استخدام مواد الدروع خفيفة الوزن وأنظمة الدفع الهجينة/الكهربائية لتحسين كفاءة استهلاك الوقود والقدرة على المناورة الاستراتيجية والاستعداد العام للمهام عبر المناطق ذات التضاريس المتنوعة.

ضبط النفس/التحدي

قيود الوزن، ومقايضات التنقل، وتعقيدات التكامل في المنصات المدرعة المتقدمة

- غالبًا ما تواجه المركبات المدرعة مقايضة حرجة بين الحماية المعززة والقدرة على الحركة، حيث تؤدي الدروع الإضافية إلى زيادة وزن المركبة بشكل كبير، مما يؤدي إلى انخفاض السرعة وكفاءة الوقود والقدرة على المناورة - خاصة في التضاريس المعقدة أو المناطق الحضرية.

- إن غياب مواصفات عالمية موحدة لدرجات الدروع ومستويات الحماية والتوافق بين قوات الدفاع المتحالفة يؤدي إلى تعقيد عمليات الشراء والنشر المشترك واستراتيجيات الصيانة طويلة الأجل.

- تواجه الشركات المصنعة للصناعات الدفاعية الصغيرة والمتوسطة الحجم تحديات في تبني مواد الجيل التالي (على سبيل المثال، المواد المركبة، والدروع التفاعلية) بسبب ارتفاع تكاليف البحث والتطوير والوصول المحدود إلى تمويل الدفاع أو خطوط أنابيب الابتكار العامة والخاصة.

- يؤدي دمج الأنظمة المتقدمة مثل أنظمة الحماية النشطة (APS) أو الملاحة القائمة على الذكاء الاصطناعي أو الوظائف غير المأهولة إلى ظهور نقاط ضعف في الحرب الإلكترونية ومخاطر الأمن السيبراني ومشاكل توافق النظام مع المنصات القديمة.

- إن التعقيد المتمثل في الحفاظ على التوازن بين القدرة على البقاء، وسعة الحمولة، والتصميم المعياري في بيئات القتال المتطورة يفرض معضلات هندسية وتكتيكية تؤدي إلى إبطاء النشر السريع أو القدرة على التكيف مع ساحة المعركة.

نطاق سوق المركبات المدرعة

يتم تقسيم سوق المركبات المدرعة العالمية عبر أبعاد متعددة بما في ذلك المنصة ونوع المحرك ونوع المركبة والتطبيق والمكون والمستخدم النهائي مما يعكس تعقيد القطاع وأهميته الاستراتيجية في كل من المجال الدفاعي والمدني.

- حسب المنصة

تشمل المركبات القتالية، ومركبات الدعم القتالي، والمركبات البرية المدرعة غير المأهولة، وغيرها. تهيمن المركبات القتالية، مثل دبابات القتال الرئيسية (MBTs) ومركبات المشاة القتالية (IFVs)، على السوق في عام 2025 نظرًا لدورها الأساسي في عمليات الخطوط الأمامية واستراتيجيات الدفاع الوطني. وتكتسب مركبات الدعم القتالي - بما في ذلك المركبات المقاومة للألغام والكمائن (MRAPs) والمنصات الهندسية - زخمًا متزايدًا بفضل قدرتها على الحركة التكتيكية وقدرتها على البقاء. وتمثل المركبات البرية المدرعة غير المأهولة قطاعًا سريع التطور، مدفوعًا بالتطورات في مجالات التحكم الذاتي والذكاء الاصطناعي والعمليات عن بُعد.

- حسب نوع محرك الأقراص

تنقسم إلى مركبات مدرعة بعجلات ومركبات مدرعة مجنزرة.

ستستحوذ المركبات المدرعة ذات العجلات على أكبر حصة سوقية بحلول عام ٢٠٢٥، بفضل سرعتها العالية، وسهولة تنقلها على الطرق، وفعاليتها من حيث التكلفة، مما يجعلها مفيدة بشكل خاص في حروب المدن، وحفظ السلام، ودوريات الحدود. أما المركبات المجنزرة، فرغم أنها عادةً ما تكون أكثر تكلفةً وتتطلب صيانة مكثفة، إلا أنها تُفضل لتحملها على الطرق الوعرة، وتكاملها مع الدروع الثقيلة، وأدائها في ساحة المعركة.

- حسب نوع السيارة

تشمل ناقلة الأفراد المدرعة (APC)، ومركبة القتال المشاة (IFV)، ودبابة القتال الرئيسية (MBT)، ومركبة مقاومة للألغام ومحمية من الكمائن (MRAP)، ومركبة خفيفة محمية (LPV)، وغيرها.

تُهيمن ناقلات الجنود المدرعة ومركبات المشاة القتالية (FPV) مجتمعةً على حصة الحجم نظرًا لتعدد استخداماتها في نشر القوات والدوريات ومناطق الصراع منخفضة الكثافة. ولا تزال دبابات القتال الرئيسية (MBTs) تُمثل أولوية في الصراعات شديدة الكثافة نظرًا لقوتها النارية وتفوقها المدرع. وتُعدّ مركبات MRAP بالغة الأهمية في مناطق الحرب غير المتكافئة ذات مخاطر الألغام والعبوات الناسفة عالية الجودة. ويتزايد استخدام مركبات المشاة القتالية الخفيفة (LPVs) في مهام الاستطلاع وحماية القوافل.

- حسب الطلب

مقسمة إلى عسكرية وتجارية وإنفاذ القانون.

يتصدر القطاع العسكري السوق بفضل جهود التحديث المستمرة، وتصاعد التوترات الجيوسياسية، وشراء أنظمة متطورة. وتعتمد جهات إنفاذ القانون بشكل متزايد على المركبات المدرعة لمكافحة الشغب، وأمن الحدود، وعمليات مكافحة الإرهاب. ويتزايد الطلب التجاري على قطاعات مثل الأمن الخاص، ونقل الأموال، وحماية كبار الشخصيات، لا سيما في المناطق عالية الخطورة.

- حسب المكون

يغطي المحرك، ونظام القيادة، ومحركات الأبراج، وأنظمة مناولة الذخيرة، وأنظمة التحكم في الحرائق، والأسلحة، والدروع الباليستية، والتدابير المضادة، وأنظمة الاتصالات، وأنظمة الملاحة، وأنظمة الطاقة، وغيرها.

تُشكّل الدروع الباليستية الحصة الأكبر، وهي ضرورية لبقاء المركبات وحماية الطاقم. تتطور أنظمة التحكم في النيران والاتصالات بسرعة مع دمج قدرات الاستهداف والمراقبة المتقدمة، وقدرات C4ISR. تشهد محركات الأبراج، ووحدات الملاحة، وأنظمة الإجراءات المضادة طلبًا متزايدًا نظرًا للحاجة إلى منصات مدرعة سريعة الاستجابة ومدعمة بالتكنولوجيا.

- حسب المستخدم النهائي

تشمل الدفاع والأمن الداخلي وحماية الشخصيات المهمة والمدنيين وغيرها.

لا يزال الدفاع هو المستخدم النهائي الرئيسي، مدفوعًا بتحديث الدفاع، وجاهزية العمليات المشتركة، وتزايد التهديدات العابرة للحدود. وتوسّع قوات الأمن الداخلي أساطيلها المدرعة للحماية المحلية، ومكافحة التمرد، والاستجابة للكوارث. وتبرز حماية كبار الشخصيات والمدنيين كقطاع متخصص وهام، لا سيما في المناطق غير المستقرة سياسيًا والمعرضة للصراعات.

تحليل إقليمي لسوق المركبات المدرعة

- ستتصدر أمريكا الشمالية سوق المركبات المدرعة العالمية بحلول عام 2025، مدفوعةً بميزانيات دفاعية ضخمة، وقدرات بحث وتطوير متقدمة، وشراء مستمر لمركبات قتالية وداعمة من الجيل التالي. وتظل الولايات المتحدة مركزًا رئيسيًا لابتكار المركبات المدرعة، حيث تركز برامجها الرئيسية على الأنظمة غير المأهولة، وتقنيات الحماية النشطة، والدفع الكهربائي الهجين. وتعزز الشراكات القوية بين وكالات الدفاع وشركات التصنيع الخاصة الريادة العالمية للمنطقة.

- تتابع أوروبا هذا التوجه عن كثب، حيث يغذي الطلب تزايد تحديث الدفاع، والتزامات الناتو، والمخاوف الأمنية الإقليمية. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في التصنيع المحلي والمنصات التعاونية، مثل نظام القتال الأرضي الرئيسي (MGCS). ويساهم التركيز على التنقل الهجين، وأنظمة الأمن السيبراني، وتكامل المركبات ذاتية القيادة في تشكيل استراتيجيات المشتريات في جميع أنحاء القارة.

- تُعدّ منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، حيث تُعزّز دولٌ مثل الصين والهند وكوريا الجنوبية واليابان مشترياتها من المركبات المدرعة بشكل كبير لتعزيز قدراتها العسكرية في ظلّ تصاعد التوترات الجيوسياسية. وتستفيد المنطقة من منظومات صناعية متينة، وقدرات تصنيع محلية، وتعاون استراتيجي. وتُعزّز البرامج المحلية والاستثمار المتزايد في المنصات المُدمجة بالذكاء الاصطناعي وغير المأهولة النمو الإقليمي.

- تشهد منطقة الشرق الأوسط وأفريقيا نموًا مطردًا، مدفوعًا بتزايد التحديات الأمنية وجهود التحديث في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل ومصر. وتُوجَّه الاستثمارات نحو اقتناء مركبات متعددة المهام ومقاومة للألغام لدعم الأمن الداخلي ومهام الاستقرار الإقليمي. وتكتسب مبادرات التجميع المحلي وبرامج التعويض الدفاعي زخمًا متزايدًا.

- تتبنى أمريكا الجنوبية، بقيادة البرازيل وكولومبيا، تدريجيًا المركبات المدرعة لتعزيز أمن الحدود وعمليات حفظ السلام ومبادرات مكافحة الجريمة. وتُوازَن القيود المالية بشراء منصات فعّالة من حيث التكلفة وشراكات إقليمية. كما يُدعم النمو بقدرات الإنتاج المحلية وتحديث الأساطيل القديمة.

الولايات المتحدة

ستُهيمن الولايات المتحدة على سوق المركبات المدرعة العالمية بحلول عام 2025، مدعومةً بأبحاث وتطوير متطورة، وتمويل دفاعي مُستمر، ونشر واسع النطاق في جميع الفروع العسكرية. تُعزز برامج مثل مركبة القتال المأهولة اختياريًا (OMFV) ومركبة التكتيكات الخفيفة المشتركة (JLTV) الابتكار وإمكانات التصدير.

ألمانيا

تعتمد صناعة المركبات المدرعة الألمانية على استثمارات استراتيجية في دبابات الجيل الجديد، ومركبات المشاة القتالية، ومنصات القتال ذاتية القيادة. وبفضل قاعدة صناعية متينة وشركات رائدة مثل راينميتال، تُركز ألمانيا على الاستدامة والرقمنة والتعاون الدفاعي الأوروبي العابر للحدود.

الصين

تُوسّع الصين أسطولها من المركبات المدرعة بوتيرة متسارعة، مدعومةً بمبادرات دفاعية حكومية وتطوير تكنولوجي محلي. ويُركّز هذا التطوير على التصاميم المعيارية، والمركبات الأرضية غير المأهولة، وأنظمة التنقل الهجينة الكهربائية، بما يتماشى مع أهداف التحديث العسكري الأوسع.

الهند

تبرز الهند كسوق نمو رئيسية، بدعم حكومي قوي للتصنيع المحلي في إطار مبادرتي "صنع في الهند" و"أتمانيربهار بهارات" الدفاعيتين. وتركز المشتريات على ناقلات الجند المدرعة، والمركبات القتالية الخفيفة، وحلول الدعم القتالي المحلية لأمن الحدود.

كوريا الجنوبية

تستثمر كوريا الجنوبية بكثافة في منصات مدرعة عالية التقنية، بما في ذلك مركبات مشاة مدولبة وأنظمة قتالية ذكية. بدعم من شركات مثل هيونداي روتيم وهانوا للدفاع، تعمل البلاد على تعزيز قاعدتها الصناعية المحلية وتوسيع نطاق صادراتها العالمية.

حصة سوق المركبات المدرعة

تقود صناعة المركبات المدرعة العالمية في المقام الأول شركات راسخة، بما في ذلك:

- شركة جنرال داينامكس

- شركة بي إيه إي سيستمز بي إل سي

- شركة راينميتال إيه جي

- شركة لوكهيد مارتن

- شركة أوشكوش

- نورثروب جرومان

- شركة إلبيت سيستمز المحدودة

- شركة هانوا

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة

- طاليس

أحدث التطورات في سوق المركبات المدرعة العالمية

- في مايو 2025، حصلت شركة أركوس على عقد لتسليم 12 مركبة مدرعة من طراز Sherpa Light Station Wagon مجهزة بأنظمة صواريخ Akeron إلى الحرس الوطني القبرصي، مما يعزز قوته النارية المتنقلة وقدراته المضادة للدروع.

- في أبريل 2025، دخلت شركة Axon Vision في شراكة مع مجموعة CZECHOSLOVAK لدمج أنظمة الوعي الظرفي المدعومة بالذكاء الاصطناعي من EdgeSA في المركبات المدرعة PANDUR 8×8 EVO وTADEAS 6×6، مما أدى إلى تحسين رؤية ساحة المعركة واكتشاف الهدف.

- في مارس 2025، قدمت شركة جنرال موتورز للدفاع طراز Suburban HD المدرع من سيارات الدفع الرباعي للقوات المسلحة القطرية، حيث يوفر حماية عالية المستوى، ومرونة تكتيكية، وتصميم هيكل معزز لنقل كبار الشخصيات.

- في مارس 2025، أعلنت مجموعة رينك عن استثمار بقيمة 500 مليون يورو لتوسيع قدراتها في إنتاج المركبات المدرعة في ألمانيا، واستهداف منصات الجيل التالي المجنزرة والعجلات لتلبية طلب حلف شمال الأطلسي.

- في فبراير 2025، كشفت شركة تاتا موتورز عن أول مركبة مدرعة خفيفة متعددة الأدوار (LAMV) هندية متوافقة مع معايير حلف شمال الأطلسي في معرض IDEX 2025، وهي مصممة للانتشار السريع وحماية الطاقم المعززة والعمليات القتالية متعددة المسارح.

- في يناير/كانون الثاني 2025، استثمرت شركة باتريا 40 مليون يورو لزيادة قدرة تصنيع المركبات المدرعة في منشأتها في هامينلينا في فنلندا، بهدف مضاعفة الإنتاج بحلول عام 2027 لدعم برامج الدفاع المحلية والدولية.

- في ديسمبر 2024، بدأت شركة Rheinmetall اختبارات ما قبل السلسلة للدبابة القتالية الرئيسية KF51 Panther، والتي تتميز ببرج غير مأهول ومدفع أملس عيار 130 ملم، وهي مصممة لزيادة القدرة على القتل والعمليات القتالية الشبكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.