Global Wegeners Granulomatosis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

150.50 Billion

USD

258.58 Billion

2025

2033

USD

150.50 Billion

USD

258.58 Billion

2025

2033

| 2026 –2033 | |

| USD 150.50 Billion | |

| USD 258.58 Billion | |

| % | |

|

تجزئة سوق علاجات ويجنر العالمية لحبيبات الورم الحبيبي، حسب العلاج (الكورتيكوستيرويدات، مثبطات المناعة، المضادات الحيوية ، تبادل البلازما، وغيرها)، التشخيص (فحوصات الدم، الخزعة، فحوصات التصوير، وغيرها)، الجرعة (الحقن، الأقراص ، الكبسولات، وغيرها)، طريقة الإعطاء (العضلي، الوريدي، الفموي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج حبيبات ويجنر

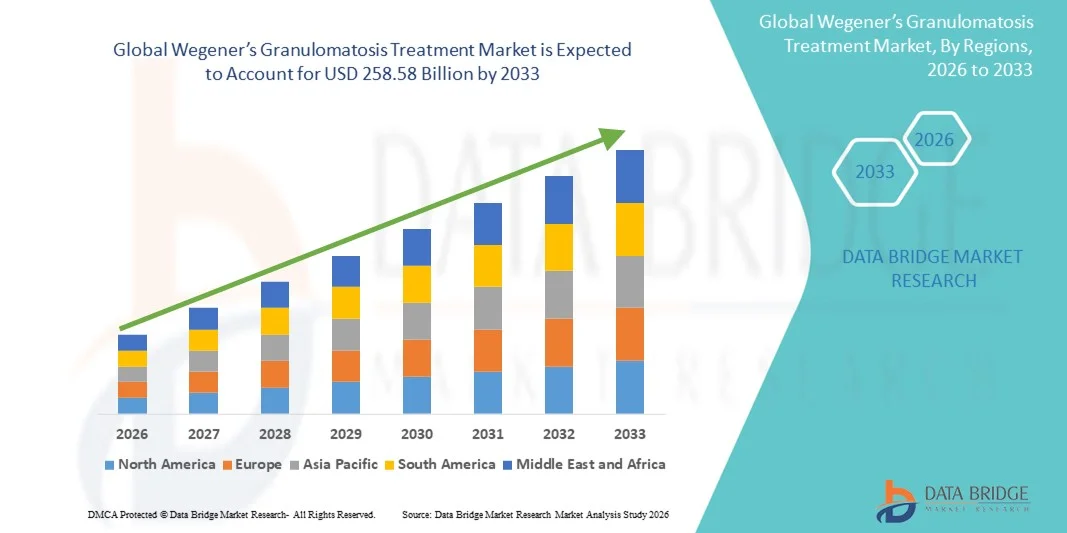

- تم تقدير حجم سوق علاج حبيبات ويجنر العالمية بنحو 150.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 258.58 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد للاضطرابات المناعية الذاتية والالتهابية النادرة، والوعي المتزايد بالتشخيص المبكر، والتقدم المستمر في العلاجات المثبطة للمناعة والبيولوجية، مما يؤدي إلى تحسين إدارة الأمراض في كل من المستشفيات والمرضى الخارجيين.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على خيارات علاجية فعّالة وطويلة الأمد ومُوجّهة الكورتيكوستيرويدات المُتقدّمة، ومُثبّطات المناعة، والأدوية البيولوجية، الخيار المُفضّل لإدارة داء الحبيبات الويغنري. تُسرّع هذه العوامل المُتلاقية من الإقبال على حلول داء الحبيبات الويغنري من ويغنر، مما يُعزّز نموّ هذه الصناعة بشكل كبير.

تحليل سوق علاج حبيبات ويجنر

- أصبح علاج حبيبات ويجنر، والذي يتضمن استخدام الكورتيكوستيرويدات ومثبطات المناعة والعلاجات البيولوجية للسيطرة على الالتهاب ومنع تلف الأعضاء، جزءًا أساسيًا من إدارة أمراض المناعة الذاتية في كل من المستشفيات والإعدادات السريرية المتخصصة بسبب زيادة الوعي بالمرض وتحسين القدرات التشخيصية وتوسيع نطاق الوصول إلى العلاجات المتقدمة.

- الطلب المتزايد على علاج ويجنر للحبيبات يرجع في المقام الأول إلى الانتشار المتزايد للاضطرابات المناعية الذاتية والأوعية الدموية، والاستثمار المتزايد في أبحاث الأمراض النادرة، والتركيز المتزايد على التدخل المبكر وأساليب الطب الشخصي التي تعزز نتائج المرضى.

- سيطرت أمريكا الشمالية على سوق علاج الحبيبات فيجنر بأكبر حصة إيرادات بلغت 38.6% في عام 2025، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات البيولوجية، وأنشطة البحث القوية، والعدد المتزايد من الحالات التي تم تشخيصها، مع مساهمة الولايات المتحدة بشكل كبير بسبب زيادة الوصول إلى الرعاية المتخصصة ودعم السداد.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الحبيبات ويجنر خلال الفترة المتوقعة، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.4٪ من عام 2026 إلى عام 2033، بدعم من تحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بأمراض المناعة الذاتية النادرة، وزيادة الإنفاق على الرعاية الصحية، وتوسيع توافر خيارات العلاج المتقدمة.

- سيطرت شريحة الفم على السوق بحصة إيرادات بلغت 44.3% في عام 2025، وذلك بفضل ملاءمتها واستخدامها على نطاق واسع في العلاج طويل الأمد.

نطاق التقرير وتجزئة سوق علاج الحبيبات فيجنر

|

صفات |

رؤى السوق الرئيسية لعلاج حبيبات ويجنر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• Roche Holding AG (سويسرا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج حبيبات ويجنر

تحسين الدقة من خلال التطورات في العلاجات الشخصية والموجهة بالمؤشرات الحيوية

- من الاتجاهات المهمة والمتسارعة في سوق علاج الورم الحبيبي فيجنر (الورم الحبيبي المصحوب بالتهاب الأوعية الدموية) العالمي، التحول المتزايد نحو مناهج علاجية شخصية موجهة بالمؤشرات الحيوية. تُمكّن التطورات في علم المناعة والتشخيص الجزيئي من الكشف المبكر وتصنيف المرض بدقة أكبر، مما يسمح للأطباء بتخصيص العلاجات بناءً على شدة المرض، وحالة الأجسام المضادة للخلايا التائية السيتوبلازمية (ANCA)، ومدى إصابة الأعضاء. يُساعد هذا على تحسين نتائج العلاج مع تقليل التعرض غير الضروري للعوامل المثبطة للمناعة.

- على سبيل المثال، تعتمد استراتيجيات العلاج الحديثة بشكل متزايد على تحليل الأجسام المضادة المفصل، مثل اختبار PR3-ANCA وMPO-ANCA، لتوجيه اختيار الأدوية ومراقبة نشاط المرض. يتيح هذا النهج الاستخدام الموجه للأدوية البيولوجية، مثل ريتوكسيماب، لدى المرضى الأكثر استجابة، مما يُحسّن معدلات الشفاء ويُقلل من خطر الانتكاس. تُعيد هذه القرارات القابلة للقياس والقائمة على الاختبارات صياغة معايير الرعاية في علاج الورم الحبيبي وفقًا لـ Wegener.

- يُحسّن دمج التشخيصات المختبرية المتقدمة مع أدوات المراقبة السريرية أيضًا تتبع المرض على المدى الطويل. يُمكن للأطباء الآن تقييم مخاطر تفاقم المرض بدقة أكبر وتعديل العلاج المُحافظ في الوقت المناسب. هذا يُقلل من مضاعفات المرض التي تُصيب الأعضاء الحيوية مثل الكلى والرئتين والجهاز التنفسي العلوي، والتي تُصيب عادةً حالات داء الحبيبات الويغنري.

- بالإضافة إلى ذلك، يدعم البحث المتنامي في الآليات المناعية الذاتية الكامنة وراء هذا المرض تطويرَ الجيل القادم من مُعدّلات المناعة. تهدف هذه العلاجات المُطوّرة إلى تقديم فعالية أفضل مع آثار جانبية جهازية أقل مقارنةً بالكورتيكوستيرويدات التقليدية والأدوية السامة للخلايا. يُعزز هذا التقدم العلمي الثقة في خطط علاجية أكثر استدامةً وطويلة الأمد للمرضى.

- بشكل عام، فإن الاتجاه نحو الطب الدقيق، وتحسين المؤشرات الحيوية، والعلاجات الأكثر أمانًا على المدى الطويل يعيد تعريف الممارسات السريرية في مجال علاج الحبيبات في ويجنر، ومن المتوقع أن يؤدي ذلك إلى تسريع الابتكار والاستثمار في هذا المجال العلاجي المتخصص ولكن الحاسم.

ديناميكيات سوق علاج حبيبات ويجنر

سائق

زيادة الوعي والتشخيص المبكر وتوسيع نطاق الوصول إلى العلاجات المتقدمة

- يُعدّ الوعي المتزايد بأمراض المناعة الذاتية النادرة بين العاملين في مجال الرعاية الصحية والمرضى محركًا رئيسيًا لنمو سوق علاجات ويجنر للورم الحبيبي. تُساعد مبادرات التثقيف والتدريب المُحسّنة الأطباء على التعرّف على العلامات والأعراض المبكرة، مثل التهاب الجيوب الأنفية المزمن، وعقيدات الرئة، والفشل الكلوي، مما يُؤدي إلى التشخيص المُبكر وبدء العلاج في الوقت المناسب.

- على سبيل المثال، في السنوات الأخيرة، عززت أنظمة الرعاية الصحية في المناطق المتقدمة والنامية برامج فحص الأمراض النادرة وشبكات الإحالة. وقد أدى ذلك إلى تحسين كبير في وصول المرضى إلى الرعاية المتخصصة في أمراض الروماتيزم وأمراض الكلى، حيث يمكن تطبيق العلاج الموجه لمرض حبيبات ويجنر بسرعة.

- أدى توافر الأدوية البيولوجية الفعّالة، بما في ذلك الأجسام المضادة وحيدة النسيلة التي تُثبّط النشاط المناعي غير الطبيعي بشكل انتقائي، إلى تعزيز نمو السوق. وقد أظهرت هذه الأدوية قدرات قوية في تحفيز هدأة المرض، خاصةً لدى المرضى الذين لا يستجيبون جيدًا للأنظمة العلاجية التقليدية القائمة على الستيرويدات. ونتيجةً لذلك، يتزايد اعتماد الأطباء للأدوية البيولوجية كعلاجات أولية أو ثانوية.

- بالإضافة إلى ذلك، تُخفف المبادرات الحكومية الداعمة لإدارة الأمراض النادرة ودعم التعويضات في العديد من الدول العبء المالي على المرضى. وهذا يُشجع على ارتفاع معدلات تبني العلاج، لا سيما في الحالات التي تتطلب علاجًا مثبطًا للمناعة طويل الأمد ومراقبة مستمرة.

- تستمر قاعدة الأدلة السريرية المتوسعة، إلى جانب القبول الأكبر لأنظمة العلاج المتقدمة، في دفع الطلب المستمر على علاجات حبيبات ويجنر الفعالة في المستشفيات والعيادات المتخصصة في جميع أنحاء العالم

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وخطر الآثار الجانبية طويلة الأمد

- على الرغم من التقدم الكبير، لا تزال التكلفة المرتفعة لعلاج داء الحبيبات فيجنر تُشكل عائقًا رئيسيًا، لا سيما في المناطق ذات الدخل المنخفض والمتوسط. يمكن للأدوية البيولوجية المتقدمة والعلاج المثبط للمناعة لفترات طويلة أن يُشكل عبئًا ماليًا كبيرًا على كل من المرضى وأنظمة الرعاية الصحية، مما يحد من إمكانية الوصول إليه على نطاق واسع.

- على سبيل المثال، قد تكلف العلاجات البيولوجية، مثل ريتوكسيماب، والتي تُوصف عادةً لتحفيز الشفاء والحفاظ على الحالة في الحالات الشديدة من داء الحبيبات الويجنرية، آلاف الدولارات لكل دورة علاجية، مما يجعلها باهظة التكلفة بالنسبة للعديد من المرضى الذين لا يتمتعون بتغطية تأمينية قوية أو دعم حكومي. وهذا يُقيد بشدة تبني العلاج في البيئات محدودة الموارد.

- قد يؤدي الاستخدام طويل الأمد للكورتيكوستيرويدات ومثبطات المناعة إلى آثار جانبية خطيرة، بما في ذلك زيادة قابلية الإصابة بالعدوى، وفقدان كثافة العظام، وارتفاع ضغط الدم، ومضاعفات أيضية. غالبًا ما تتطلب هذه المخاطر أدوية إضافية ومراقبة منتظمة، مما يزيد من تكاليف العلاج الإجمالية.

- يُطلب من المرضى الذين يخضعون للعلاج المداوم حضور زيارات متابعة دورية وإجراء فحوصات مخبرية لمراقبة وظائف الأعضاء واحتمالية سمية الدواء. وهذا يُفاقم التكاليف غير المباشرة، مثل السفر، وانخفاض الإنتاجية، والضغط النفسي المرتبط بإدارة المرض على المدى الطويل.

- بالإضافة إلى ذلك، قد يؤدي تأخر التشخيص في بعض المناطق إلى مراحل متقدمة من المرض عند بدء العلاج. وهذا لا يقلل فقط من فعالية العلاج الإجمالية، بل يزيد أيضًا من تكاليف الرعاية الصحية بسبب مضاعفات مثل الفشل الكلوي أو تلف الرئة، والتي قد تتطلب رعاية مكثفة أو تدخلات طويلة الأمد.

نطاق سوق علاج الحبيبات الفيجينرية

يتم تقسيم السوق على أساس العلاج والتشخيص والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الورم الحبيبي بطريقة ويجنر إلى الكورتيكوستيرويدات، ومثبطات المناعة، والمضادات الحيوية، وتبادل البلازما، وغيرها. وقد هيمن قطاع الكورتيكوستيرويدات على أكبر حصة من إيرادات السوق بنسبة 41.6% في عام 2025، مدفوعًا باستخدامه الواسع كعلاج أولي لتقليل الالتهاب بسرعة وكبح الاستجابات المناعية غير الطبيعية. ويُفضّل استخدام الكورتيكوستيرويدات بشكل عام نظرًا لفعاليتها السريعة في السيطرة على نوبات المرض وإدارة الأعراض الحادة. وغالبًا ما تُستخدم مع أدوية أخرى خلال المرحلة الأولى من العلاج لتحقيق هدأة سريعة. ويُفضّل الأطباء الكورتيكوستيرويدات نظرًا لفعاليتها العالية في الحد من تلف الأعضاء، وخاصةً لدى المرضى الذين يعانون من مضاعفات في الكلى والرئة. وقد عزز الوعي المتزايد بالتشخيص المبكر والبدء الفوري بالعلاج من اعتماد الكورتيكوستيرويدات. كما يُسهم توفرها السهل وتكلفتها المنخفضة نسبيًا في هيمنتها القوية على السوق. بالإضافة إلى ذلك، لا تزال إرشادات العلاج الموحدة في جميع مؤسسات الرعاية الصحية تدعم دورها الرئيسي. وتعزز الممارسات السريرية المستمرة استخدام الكورتيكوستيرويدات كحجر أساس في إدارة الحالات الشديدة والمتوسطة، مما يحافظ على هيمنتها في السوق.

من المتوقع أن يشهد قطاع مثبطات المناعة أسرع معدل نمو سنوي مركب بنسبة 22.8% بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة للسيطرة على المرض على المدى الطويل والوقاية من الانتكاس. تلعب هذه الأدوية دورًا حاسمًا في الحفاظ على هدوء المرض وتقليل الاعتماد على الكورتيكوستيرويدات عالية الجرعات. كما أن الأدلة السريرية المتزايدة التي تدعم فعالية الأدوية البيولوجية والعلاجات المثبطة للمناعة الموجهة تُسرّع من اعتمادها. ويشجع تزايد تفضيل أساليب العلاج الشخصية على التحول نحو أنظمة مثبطة للمناعة متقدمة. وتستثمر شركات الأدوية بنشاط في تطوير جزيئات أكثر أمانًا وفعالية، مما يُسهم في نمو قوي. كما أن زيادة معدلات التشخيص، إلى جانب تحسين الوصول إلى الرعاية الصحية في المناطق النامية، تدعم توسع السوق. إن قدرة هذه العلاجات على تحسين جودة الحياة وتقليل وتيرة الانتكاس تجعلها ذات قيمة عالية. ويواصل هذا القطاع جذب اهتمام المتخصصين نظرًا لفوائده المستدامة طويلة الأمد.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج الورم الحبيبي بطريقة ويجنر إلى فحوصات الدم، والخزعات، وفحوصات التصوير، وغيرها. وقد استحوذ قطاع فحوصات الدم على أكبر حصة من إيرادات السوق بنسبة 38.9% في عام 2025، مدفوعًا بدوره كطريقة الفحص والمراقبة الأساسية لهذه الحالة. تساعد فحوصات الدم على تحديد الأجسام المضادة والعلامات الالتهابية المرتبطة بالمرض، مما يُمكّن من الاكتشاف المبكر واتخاذ القرارات السريرية بشكل أسرع. وتُستخدم على نطاق واسع نظرًا لطبيعتها غير الجراحية وسرعة إنجازها. كما تُمكّن مراقبة الدم بانتظام الأطباء من تتبع تطور المرض والاستجابة للعلاج بفعالية. وقد عزز تزايد توفر معدات المختبرات المتقدمة في المستشفيات ومراكز التشخيص من هيمنة هذا القطاع. كما أدى تزايد الوعي باضطرابات المناعة الذاتية إلى زيادة عدد فحوصات الدم الروتينية التي تُجرى. بالإضافة إلى ذلك، تُعدّ فحوصات الدم أيسر تكلفةً وأسهل الحصول عليها مقارنةً بإجراءات التشخيص الأخرى، مما أدى إلى توسيع نطاق استخدامها بشكل كبير، لا سيما في المناطق ذات موارد الرعاية الصحية المحدودة. ويدعم التقدم التكنولوجي المستمر في مجموعات التشخيص حصة الإيرادات القوية لهذا القطاع.

من المتوقع أن يشهد قطاع الخزعات أسرع معدل نمو سنوي مركب بنسبة 20.4% بين عامي 2026 و2033، مدفوعًا بقدرته على توفير تأكيد قاطع للمرض. ولا تزال الخزعة المعيار الذهبي لتأكيد الالتهاب الحبيبي والتهاب الأوعية الدموية. ويساهم تزايد اعتماد تقنيات الخزعة قليلة التوغل في جعل الإجراء أكثر أمانًا وقبولًا لدى المرضى. كما حسّن التوجيه التصويري المحسّن دقة أخذ عينات الأنسجة. ويؤدي التركيز المتزايد على التشخيص الدقيق قبل البدء بالعلاج المثبط للمناعة إلى زيادة الطلب على الخزعات. وتعتمد مرافق الرعاية الصحية المتخصصة بشكل متزايد الخزعة كخطوة تشخيصية قياسية. كما أن زيادة الاستثمارات في مختبرات علم الأمراض المتقدمة تُسرّع نمو السوق. ويستفيد هذا القطاع من تحسين تدريب الأطباء والوعي التشخيصي. وتستمر النتائج الموثوقة والثقة التشخيصية العالية في دعم توسعه السريع عالميًا.

- حسب الجرعة

بناءً على الجرعة، يُقسّم سوق علاج ويجنر للورم الحبيبي إلى حقن، وأقراص، وكبسولات، وغيرها. وقد مثّل قطاع الأقراص أكبر حصة من إيرادات السوق بنسبة 36.5% في عام 2025، بفضل سهولة الاستخدام والتزام المرضى العالي. تُوصف الأقراص عادةً للعلاج المداوم وإدارة الأمراض على المدى الطويل. كما أن سهولة استخدامها تجعلها مناسبة للعلاج المنزلي، مما يقلل الحاجة إلى زيارات متكررة للمستشفى. يُفضّل الأطباء الأقراص نظرًا لدقتها في تحديد الجرعات وسهولة إدارتها. وقد عزز توافر العلاجات الفموية المركبة فعالية العلاج. كما يدعم هذا القطاع التوجه المتزايد نحو رعاية المرضى الخارجيين وأنظمة العلاج ذاتية الإدارة. تتميز الأقراص بثبات أفضل، ومدة صلاحية أطول، وسهولة نقل، مما يجعلها مفيدة بشكل خاص في المناطق النائية والمحرومة. ويُعزز الطلب المستمر على الأدوية الفموية هيمنة هذا القطاع في الأسواق العالمية.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 23.1% بين عامي 2026 و2033، مدفوعًا بالاستخدام المتزايد للأدوية البيولوجية والعلاجات الموجهة. تُستخدم الأدوية القابلة للحقن غالبًا في الحالات الشديدة التي تتطلب علاجًا سريعًا وفعالًا. ويساهم تزايد اعتماد هذه الأدوية في المستشفيات ومؤسسات الرعاية المتخصصة في تسريع نمو السوق. وقد حسّنت التطورات في تركيب الأدوية من سلامة وفعالية العلاجات القابلة للحقن. كما أن تزايد الإقبال على العلاجات المناعية المتقدمة يعزز الطلب. وغالبًا ما تكون نتائج المرضى أفضل مع الحقن في حالات تطور المرض الحاد. ويؤدي التوسع في خيارات الحقن المنزلي، بما في ذلك الحقن المعبأة مسبقًا، إلى زيادة إمكانية الحصول عليها. كما أن الاستثمارات في خطوط إنتاج الأدوية القابلة للحقن المبتكرة تدعم النمو السريع لهذا القطاع.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم سوق علاج ويجنر للورم الحبيبي إلى عضلي، وريدي، وفموي، وأنواع أخرى. هيمنت الأدوية الفموية على السوق بحصة إيرادات بلغت 44.3% في عام 2025، بفضل سهولة استخدامها وانتشار استخدامها في العلاج طويل الأمد. يُفضّل الإعطاء الفموي لإدارة الأمراض المزمنة، مما يسمح للمرضى بالالتزام بالعلاج دون إشراف سريري. كما يُخفّض العبء على مرافق الرعاية الصحية ويُخفّض تكاليف العلاج الإجمالية. كما أن زيادة توافر الأدوية الفموية الفعّالة تُعزّز هيمنة السوق. يُفضّل المرضى الأدوية الفموية لعدم الشعور بأي إزعاج مُصاحب للحقن. كما يدعم هذا المسار جداول جرعات مرنة ويُحسّن جودة الحياة. ويُعزّز التركيز المتزايد على نماذج الرعاية الذاتية والعلاج المنزلي الطلب. وتُحسّن التطورات المُستمرة في تركيبات الأدوية الفموية التوافر البيولوجي والفعالية. وتدعم هذه العوامل مجتمعةً المكانة القوية للأدوية الفموية في السوق.

من المتوقع أن يُسجل قطاع العلاج الوريدي أسرع معدل نمو سنوي مركب بنسبة 21.9% بين عامي 2026 و2033، مدفوعًا بفعاليته في الحالات الشديدة والمهددة للحياة. يضمن العلاج الوريدي سرعة توصيل الدواء مباشرةً إلى مجرى الدم، مما يُسهم في استجابة سريرية أسرع. تُفضل المستشفيات هذا المسار لإدارة الحالات الحادة والرعاية الحرجة. يُعزز الاستخدام المتزايد للأدوية البيولوجية والأجسام المضادة وحيدة النسيلة الطلب على العلاج الوريدي. وقد حسّنت التطورات في تكنولوجيا الحقن الوريدي السلامة وقللت من مضاعفات العلاج. كما يُسهم توسيع البنية التحتية للمستشفيات في المناطق النامية في دعم هذا النمو. يتيح هذا المسار مراقبةً أفضل وضبطًا أفضل للجرعات في الحالات المعقدة. ويُواصل تزايد قبول المرضى لإدارة الأمراض الشديدة دفع هذا الاتجاه التصاعدي.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الورم الحبيبي من ويجنر إلى عيادات ومستشفيات وقطاعات أخرى. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 47.8% في عام 2025، بفضل توافر مرافق التشخيص والعلاج المتقدمة. وتُعدّ المستشفيات المركز الرئيسي لإدارة الحالات الشديدة والمعقدة التي تتطلب رعاية متعددة التخصصات. ويُعزز توفر أخصائيي الرعاية الصحية المتخصصين والمعدات الحديثة هيمنتها. كما يُسهم ارتفاع معدلات قبول المرضى نتيجةً لتزايد الوعي بالمرض في نمو هذا القطاع. وقد أصبحت المستشفيات مجهزةً لتقديم العلاجات الوريدية والخزعات والرعاية الطارئة. وقد عززت الاستثمارات الحكومية في البنية التحتية للمستشفيات من قدرتها الاستيعابية. ويدعم وجود مختبرات وصيدليات متكاملة تقديم علاج شامل تحت سقف واحد. كما أن إحالة الحالات المعقدة من العيادات إلى المستشفيات تُعزز إقبال المرضى. وتُواصل هذه العوامل تعزيز ريادة قطاع المستشفيات في السوق.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 19.6% بين عامي 2026 و2033، مدفوعًا بتزايد عدد زيارات المرضى الخارجيين. وتتولى العيادات بشكل متزايد إدارة الحالات الخفيفة إلى المتوسطة وتقديم رعاية المتابعة. ويجذب تحسين إمكانية الوصول وتقصير فترات الانتظار المزيد من المرضى إلى العيادات. ويعزز نمو عيادات أمراض الروماتيزم والمناعة المتخصصة الطلب. كما يدعم انخفاض تكاليف التشغيل مقارنةً بالمستشفيات التوسع. ويعود التركيز المتزايد على الرعاية الوقائية والتشخيص المبكر بالنفع على قطاع العيادات. ويساهم التكامل التكنولوجي في العيادات في تحسين كفاءة العلاج. ويواصل التحول نحو نماذج الرعاية الصحية اللامركزية المساهمة في توقعات النمو القوية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الورم الحبيبي من ويجنر إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد مثّل قطاع صيدليات المستشفيات أكبر حصة من الإيرادات بنسبة 42.7% في عام 2025، نظرًا للعدد الكبير من المرضى المقيمين في المستشفيات الذين يحتاجون إلى علاج فوري. تضمن هذه الصيدليات الوصول السريع إلى الأدوية الحرجة والمتخصصة المستخدمة في الحالات الشديدة. ويُعزز التنسيق الوثيق بين الأطباء وصيادلة المستشفيات كفاءة العلاج. كما أن توافر الأدوية البيولوجية والحقن عالية التكلفة في المستشفيات يُسهم في زيادة الإيرادات. ويدعم هذا القطاع تحسين إدارة المخزون ومرافق التخزين. كما تُسهم زيادة حالات دخول المستشفيات والإجراءات الجراحية في استمرار الطلب. وتستفيد صيدليات المستشفيات أيضًا من التمويل الحكومي وبرامج المشتريات المؤسسية. وتُعزز قدرتها على توفير جرعات مُخصصة مكانتها الرائدة في السوق.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 24.2% بين عامي 2026 و2033، مدفوعًا بالرقمنة السريعة لخدمات الرعاية الصحية. ويساهم تزايد استخدام الهواتف الذكية والاتصال بالإنترنت في تسريع وتيرة تبني هذا القطاع. توفر المنصات الإلكترونية الراحة والتوصيل المنزلي وإمكانية الوصول إلى مجموعة واسعة من الأدوية. كما أن تزايد الإقبال على الشراء بدون تلامس يعزز الطلب. وتجذب الأسعار التنافسية ونماذج الاشتراك المرضى على المدى الطويل. ويدعم توسع خدمات الصيدليات الإلكترونية في الأسواق الناشئة هذا النمو بشكل أكبر. كما أن تحسين الخدمات اللوجستية والدعم التنظيمي يجعل الصيدليات الإلكترونية أكثر موثوقية. ويشهد هذا القطاع تحولًا سريعًا في مشهد التوزيع، ومن المتوقع أن يشهد توسعًا كبيرًا في السنوات القادمة.

تحليل إقليمي لسوق علاج حبيبات ويجنر

- سيطرت أمريكا الشمالية على سوق علاج الحبيبات من ويجنر بأكبر حصة إيرادات بلغت 38.6٪ في عام 2025

- بفضل البنية التحتية المتقدمة للرعاية الصحية، والاعتماد الكبير على العلاجات البيولوجية والمثبطة للمناعة، والنشاط البحثي القوي، والعدد المتزايد من الحالات التي تم تشخيصها

- يساهم السوق بشكل كبير بسبب زيادة الوصول إلى الرعاية المتخصصة، وتحسين القدرات التشخيصية، وسياسات السداد المواتية

نظرة عامة على سوق علاجات ويجنر للورم الحبيبي في الولايات المتحدة:

استحوذت سوق علاجات ويجنر للورم الحبيبي في الولايات المتحدة على أكبر حصة في أمريكا الشمالية بحلول عام 2025، مدعومةً بشبكة راسخة من المستشفيات والعيادات المتخصصة، وزيادة التمويل لأبحاث الأمراض النادرة، والتبني المبكر لأساليب علاجية مبتكرة مثل المواد البيولوجية ومثبطات المناعة المستهدفة. ويساهم الوعي المتزايد بين العاملين في مجال الرعاية الصحية والمرضى، إلى جانب سرعة التشخيص، في تسريع توسع السوق في البلاد.

نظرة عامة على سوق علاجات ويجنر للورم الحبيبي في أوروبا:

من المتوقع أن يشهد سوق علاجات ويجنر للورم الحبيبي في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بشكل رئيسي بالدعم الحكومي القوي لإدارة الأمراض النادرة، وزيادة فرص الحصول على خدمات الرعاية الصحية المتقدمة، ووجود شركات رائدة في مجال الأدوية والتكنولوجيا الحيوية تعمل على أبحاث اضطرابات المناعة الذاتية. كما أن تزايد الوعي وتحسين القدرات التشخيصية يشجعان على البدء المبكر بالعلاج في جميع أنحاء المنطقة.

نظرة عامة على سوق علاجات ويجنر للورم الحبيبي في المملكة المتحدة:

من المتوقع أن ينمو سوق علاجات ويجنر للورم الحبيبي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، بدعم من مبادرات هيئة الخدمات الصحية الوطنية (NHS) لإدارة الأمراض النادرة، وتحسين برامج فحص المرضى، والاستخدام المتزايد للعلاجات المتخصصة. ويُعد الوعي المتزايد والتركيز المتزايد على التدخل المبكر من العوامل الرئيسية التي تُسهم في نمو السوق في البلاد.

نظرة عامة على سوق علاجات فيجنر للورم الحبيبي في ألمانيا:

من المتوقع أن يشهد سوق علاجات فيجنر للورم الحبيبي في ألمانيا نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالبنية التحتية الطبية المتطورة في البلاد، والتركيز القوي على الأبحاث السريرية، والاعتماد الواسع النطاق على العلاجات المبتكرة لاضطرابات المناعة الذاتية والالتهابات. ويساهم تركيز ألمانيا على الطب الدقيق وتوفير الرعاية المتخصصة في تعزيز معدلات العلاج.

نظرة عامة على سوق علاج الحبيبات في منطقة آسيا والمحيط الهادئ باستخدام دواء فيجنر

من المتوقع أن يكون سوق علاج الحبيبات فيجنر في منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج الحبيبات فيجنر، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.4٪ من عام 2026 إلى عام 2033، بدعم من تحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بالأمراض المناعية الذاتية النادرة، وزيادة الإنفاق على الرعاية الصحية، وتوسيع توافر خيارات العلاج المتقدمة في البلدان الرئيسية مثل الصين واليابان والهند.

نظرة عامة على سوق علاجات ويجنر للورم الحبيبي في اليابان:

يشهد سوق علاجات ويجنر للورم الحبيبي في اليابان زخمًا متزايدًا بفضل تزايد الأبحاث في مجال اضطرابات المناعة الذاتية، ومرافق الرعاية الصحية المتقدمة، وتزايد أعداد كبار السن المعرضين للأمراض الالتهابية المزمنة. ويدعم التمويل الحكومي لأبحاث الأمراض النادرة، وتحسين فرص الحصول على العلاجات المثبطة للمناعة والبيولوجية، نموًا مطردًا في السوق.

نظرة عامة على سوق علاجات ويجنر للورم الحبيبي في الصين:

استحوذت سوق علاجات ويجنر للورم الحبيبي في الصين على حصة كبيرة في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعةً بتزايد الاستثمارات في البنية التحتية للرعاية الصحية، وارتفاع معدلات تشخيص أمراض المناعة الذاتية النادرة، وتوسع توافر خدمات المستشفيات والرعاية التخصصية. ويعزز تزايد عدد الكوادر الطبية المدربة وتحسين فرص الحصول على العلاجات المتقدمة السوق في البلاد.

حصة سوق علاج الحبيبات فيجنر

إن صناعة علاج الحبيبات في ويجنر يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Roche Holding AG (سويسرا)

• Johnson & Johnson (الولايات المتحدة)

• Pfizer Inc. (الولايات المتحدة)

• Novartis AG (سويسرا)

• GlaxoSmithKline plc (المملكة المتحدة)

• AstraZeneca (المملكة المتحدة)

• Sanofi SA (فرنسا)

• AbbVie Inc. (الولايات المتحدة)

• Merck & Co., Inc. (الولايات المتحدة)

• Bristol-Myers Squibb (الولايات المتحدة)

• Amgen Inc. (الولايات المتحدة)

• Boehringer Ingelheim (ألمانيا)

• Baxter International Inc. (الولايات المتحدة)

• Takeda Pharmaceutical Company (اليابان)

• Horizon Therapeutics (أيرلندا)

• F. Hoffmann-La Roche Ltd (سويسرا)

• Biogen Inc. (الولايات المتحدة)

• Teva Pharmaceutical Industries Ltd. (إسرائيل)

• Eli Lilly and Company (الولايات المتحدة)

• CSL Limited (أستراليا)

أحدث التطورات في سوق علاج الحبيبات فيجنر العالمي

- في أكتوبر 2021، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء أفاكوبان (TAVNEOS) للبالغين المصابين بالتهاب الأوعية الدموية المرتبط بـ ANCA النشط الشديد، مما يوفر مضادًا جديدًا لمستقبلات C5a عن طريق الفم لتقليل الالتهاب وتقليل الحاجة إلى جرعات عالية من الستيرويدات.

- في نوفمبر 2021، بدأت وكالة الأدوية الأوروبية (EMA) تقييمها التنظيمي لأفاكوبان، مما مهد الطريق للموافقة المستقبلية في أسواق الاتحاد الأوروبي على الحبيبات المصحوبة بالتهاب الأوعية الدموية (GPA) والحالات ذات الصلة

- في سبتمبر 2022، نشر المعهد الوطني للتميز في الرعاية الصحية (NICE) في المملكة المتحدة إرشادات (TA825) توصي باستخدام أفاكوبان مع العلاج القياسي (ريتوكسيماب أو سيكلوفوسفاميد) لمرض التصلب المتعدد (GPA/MPA) الشديد، بموجب ترتيب لاحتواء التكاليف.

- في أكتوبر 2022، أكملت شركة أمجين استحواذها على شركة ChemoCentryx، الشركة التي طورت دواء أفاكوبان (TAVNEOS)، مما عزز النطاق التجاري وإمكانات التطوير لهذا العلاج عالميًا.

- في مارس 2023، نُشرت بيانات دراسة جديدة طويلة الأمد وممتدة لأفاكوبان، مما عزز فعاليته في الحفاظ على الهدوء وتقليل العبء الستيرويدي التراكمي لدى المرضى الذين يعانون من التهاب الأوعية الدموية المرتبط بـ ANCA

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.