Middle East And Africa Automated Container Terminal Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

872.86 Million

USD

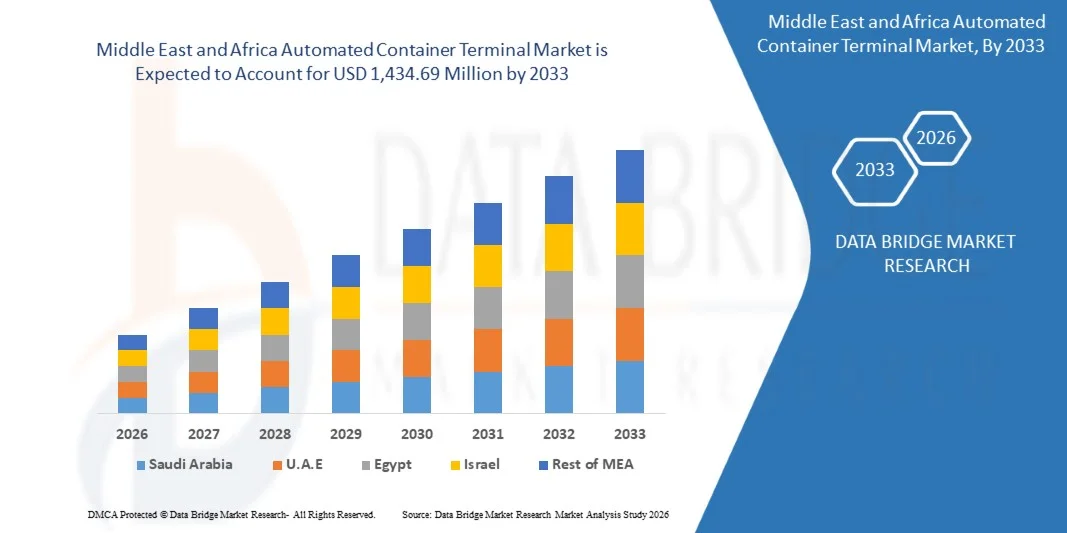

1,434.69 Million

2025

2033

USD

872.86 Million

USD

1,434.69 Million

2025

2033

| 2026 –2033 | |

| USD 872.86 Million | |

| USD 1,434.69 Million | |

| % | |

|

سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب درجة الأتمتة (محطات شبه آلية، محطات آلية بالكامل)، ونوع المشروع (مشاريع قائمة، مشاريع جديدة)، والعرض (معدات، برامج، خدمات)، والمستخدم النهائي (عام، خاص)، وقناة التوزيع (قناة مباشرة وقناة غير مباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا 872.86 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,434.69 مليون دولار أمريكي بحلول عام 2033، بمعدل نمو سنوي مركب قدره 6.5% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد اعتماد البنية التحتية الرقمية للموانئ، وتوسيع طاقة الموانئ، وزيادة الاستثمارات في الخدمات اللوجستية الذكية وتقنيات الأتمتة في المراكز البحرية الرئيسية مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا.

- بالإضافة إلى ذلك، فإن المبادرات المدعومة من الحكومة والتي تروج لتطوير الموانئ الذكية، إلى جانب توسيع مرافق مناولة الحاويات المتخصصة والمشاركة المتزايدة لمشغلي المحطات العالمية مثل موانئ دبي العالمية ومحطات APM، تعمل على تسريع توسع السوق بشكل أكبر.

- تشهد المنطقة طفرة في اعتماد الأتمتة بما في ذلك المركبات الموجهة آلياً (AGVs) ورافعات التكديس الآلية (ASCs) وأنظمة تشغيل المحطات المتقدمة (TOS) لتعزيز كفاءة الإنتاجية وتقليل التكاليف التشغيلية وتقليل انبعاثات الكربون بما يتماشى مع أهداف الاستدامة.

تحليل سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

- يشهد سوق محطات الحاويات الآلية نموًا مطردًا، مدفوعًا بالزيادة الكبيرة في التجارة الدولية التي أدت إلى زيادة إنتاجية الحاويات، وانتشار الأتمتة والروبوتات والذكاء الاصطناعي في عمليات الموانئ، ومبادرات الاستدامة التي تشجع على إنشاء محطات موفرة للطاقة ومنخفضة الانبعاثات، وزيادة الاستثمارات والحوافز الحكومية لمبادرات الموانئ الذكية.

- ومع ذلك، لا تزال التكاليف المرتفعة للاستثمار والتركيب المبدئي، والامتثال للوائح الإقليمية الصارمة ومعايير السلامة، والاضطرابات التشغيلية أثناء الانتقال، والتعقيدات المرتبطة بأنظمة الأتمتة، تشكل عوائق رئيسية، في حين أن توسيع نطاق المحطات الآلية في الأسواق الناشئة، والتكامل مع حلول الخدمات اللوجستية الذكية وأنظمة مجتمعات الموانئ، والاعتماد المتزايد للمعدات الآلية الكهربائية والهجينة لتحقيق الاستدامة، كلها عوامل تُتيح فرص نمو كبيرة.

- من المتوقع أن تهيمن دولة الإمارات العربية المتحدة على سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا بحصة إيرادات تبلغ 35.44% بحلول عام 2026، مدعومةً بمبادرات حكومية قوية لتحديث الموانئ، واستثمارات ضخمة في البنية التحتية الذكية للموانئ، والتبني السريع لتقنيات الأتمتة والرقمنة في المحطات الرئيسية. وقد طبقت موانئ الإمارات الرئيسية، جبل علي (دبي)، وميناء خليفة (أبوظبي)، وميناء راشد، أنظمة متطورة مثل الرافعات الآلية للتكديس، والمركبات الموجهة آلياً، وأنظمة تشغيل المحطات القائمة على الذكاء الاصطناعي، لتعزيز الكفاءة والاستدامة. علاوة على ذلك، فإن مشاركة مزودي التكنولوجيا العالميين الرائدين مثل ABB وKonecranes وSiemens، إلى جانب المشاريع الاستراتيجية التي تقودها موانئ دبي العالمية ومجموعة موانئ أبوظبي، تعزز مكانة دولة الإمارات كدولة رائدة إقليمياً في مجال أتمتة الموانئ وتكامل الخدمات اللوجستية الذكية.

- من المتوقع أن تكون الإمارات العربية المتحدة المنطقة الأسرع نموًا في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 7.5%، مدفوعًا بالاستثمارات الضخمة في أتمتة الموانئ، وارتفاع أحجام التجارة، والدعم الحكومي القوي لتطوير بنية تحتية ذكية ومستدامة للموانئ. وتتبنى مراكز رئيسية مثل ميناء جبل علي وميناء خليفة تقنيات الذكاء الاصطناعي وإنترنت الأشياء والرافعات الآلية والتوائم الرقمية لتعزيز الكفاءة التشغيلية والاستدامة. كما يُسهم التعاون بين مزودي التكنولوجيا المحليين ورواد الأتمتة العالميين في تسريع نشر الجيل القادم من المحطات الآلية في جميع أنحاء الدولة.

- من المتوقع أن يهيمن قطاع المحطات شبه الآلية على سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا بحصة سوقية تبلغ 55.89% بحلول عام 2026، مدفوعًا بفعاليتها من حيث التكلفة، ومرونتها التشغيلية، وسهولة دمجها مع البنية التحتية الحالية للموانئ. تتيح الأتمتة الجزئية للموانئ الانتقال تدريجيًا نحو الأتمتة الكاملة مع الحفاظ على الإشراف اليدوي، مما يقلل من مخاطر وتكاليف التنفيذ. ويُعزى هذا الانتشار الواسع لهذا القطاع في الموانئ الرئيسية بالمنطقة إلى الاستخدام المتزايد للرافعات الآلية للتكديس ومعدات ساحات التخزين التي يتم التحكم فيها عن بُعد، بالإضافة إلى التركيز المتزايد على الكفاءة والسلامة والإنتاجية.

نطاق التقرير وتجزئة سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الصناعة والسيناريو المستقبلي، ورسم خرائط الاختراق وآفاق النمو، واستراتيجيات التسعير الرئيسية للمنافسين (اللاعبين البارزين)، وتحليل التكنولوجيا، وملفات تعريف الشركات، والتحليل التنافسي. |

اتجاهات سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

"توسيع نطاق استخدام المحطات الآلية في الأسواق الناشئة"

- يُتيح النمو السريع في حجم التجارة والطلب المتزايد على عمليات الموانئ الفعّالة في الأسواق الناشئة فرصةً كبيرةً للشركات العاملة في سوق محطات الحاويات الآلية. فمن خلال تطوير محطات حاويات آلية جديدة وقائمة، تستطيع هذه المناطق تعزيز كفاءة الموانئ، واستيعاب سفن أكبر حجماً، وتوطيد اندماجها في سلاسل التوريد العالمية.

- يُمكّن التوسع في الأسواق الناشئة مُصنّعي المعدات وموردي البرمجيات ومُكاملِي الخدمات من الاستفادة من مزايا الريادة، ونشر تقنيات الأتمتة الحديثة، وتحقيق قابلية توسع تشغيلية أكبر. وتُساهم الاستثمارات في الرافعات المتطورة، والمركبات الموجهة آليًا (AGVs)، وأنظمة تشغيل المحطات (TOS)، ومنصات الخدمات اللوجستية الرقمية في تحويل الموانئ إلى مراكز حديثة وفعّالة قادرة على التعامل مع حركة الحاويات المتزايدة مع خفض التكاليف وتقليل أوقات الانتظار.

- في سبتمبر 2025، أفادت رويترز أن محطة كولومبو ويست الدولية (سريلانكا)، التي يديرها تحالف بقيادة مجموعة أداني، قد وسعت طاقتها التشغيلية الآلية بالكامل لتتمكن من مناولة ما يصل إلى 3.2 مليون حاوية سنويًا، قبل الموعد المحدد، مما عزز القدرات اللوجستية الإقليمية.

- وبالتالي، يُرسّخ توسع المحطات الآلية في الأسواق الناشئة مكانة هذه المناطق كمحرك رئيسي لنمو سوق المحطات الآلية. فمن خلال تطبيق تقنيات الأتمتة المتقدمة، تعمل موانئ الأسواق الناشئة على تحديث بنيتها التحتية، والحد من الاختناقات التشغيلية، وتعزيز قدرتها التنافسية العالمية، مما يمهد الطريق لنمو مستدام في هذا القطاع.

ديناميكيات سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

السائق

"أدى الارتفاع الكبير في التجارة الدولية إلى زيادة إنتاجية الحاويات"

- أدى التوسع المستمر للتجارة العالمية إلى زيادة كبيرة في حجم البضائع المنقولة بالحاويات عبر الحدود الدولية، مما زاد الطلب على حلول فعّالة وآلية لمناولة الحاويات. ونظرًا لأن التجارة البحرية لا تزال تُشكّل العمود الفقري للتجارة العالمية، فإن الموانئ في جميع أنحاء العالم تواجه ضغوطًا متزايدة لتعزيز طاقتها الاستيعابية، وتقليل وقت دوران السفن، وتحسين كفاءة المحطات بشكل عام. وقد برزت محطات الحاويات الآلية كحلٍّ حيوي لتلبية هذه المتطلبات التشغيلية من خلال الاستفادة من الروبوتات والذكاء الاصطناعي وتقنيات الخدمات اللوجستية المتقدمة.

- تُسهم العولمة المتزايدة، إلى جانب نمو التجارة الإلكترونية وسلاسل التوريد العابرة للحدود، في تسريع الحاجة إلى الأتمتة في عمليات الموانئ. ويجري نشر الرافعات الآلية والمركبات ذاتية القيادة وأنظمة إدارة الموانئ الرقمية بشكل متزايد للتعامل مع أحجام الحاويات الكبيرة بدقة وبأقل قدر من التدخل البشري.

- في أكتوبر 2024، ووفقًا لمؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد، 2024)، نمت أحجام التجارة البحرية العالمية بنسبة 2.4% في عام 2023، حيث شكلت تجارة الحاويات أكثر من 60% من البضائع المنقولة بحرًا، مما يؤكد الحاجة الماسة إلى بنية تحتية آلية للموانئ.

- في نوفمبر 2024، أشار تقرير صادر عن شركة هامبورغ بورت كونسلتينغ إلى أن الأتمتة والرقمنة أصبحتا ضروريتين لعمليات الموانئ الحديثة، حيث تتطلب أحجام الشحن المتزايدة كفاءة أعلى.

- بالإضافة إلى ذلك، فإن تزايد تعقيد شبكات الخدمات اللوجستية العالمية وتوسع مناطق التجارة الحرة يدفعان الموانئ إلى تبني أنظمة آلية متطورة للحفاظ على قدرتها التنافسية. فالأتمتة لا تدعم فقط زيادة إنتاجية مناولة الحاويات، بل تضمن أيضاً دقة تشغيلية أكبر، واستدامة، وقدرة على التكيف مع متطلبات التجارة المتغيرة. ومع استمرار ازدهار التجارة البحرية الدولية، أصبحت تقنيات الأتمتة، مثل المركبات الموجهة آلياً (AGVs) ورافعات التكديس الآلية وأنظمة المراقبة القائمة على التوأم الرقمي، ضرورية لتحسين الأداء وتقليل الاختناقات التشغيلية.

- وبالتالي، فإن الزيادة الكبيرة في أحجام التجارة الدولية والحاجة المتزايدة إلى مناولة الحاويات بكفاءة تدفع إلى اعتماد محطات الحاويات الآلية على مستوى العالم، مما يعزز الأتمتة كركيزة أساسية لعمليات الموانئ المستقبلية والمرنة وعالية الأداء.

ضبط النفس/التحدي

"ارتفاع تكاليف الاستثمار والتركيب الأولية"

على الرغم من تزايد اعتماد تقنيات الأتمتة في الموانئ العالمية، لا تزال تكاليف الاستثمار والتركيب الأولية المرتفعة تشكل عائقًا كبيرًا أمام سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا. يتطلب تطوير محطات آلية بالكامل أو جزئيًا رأس مال ضخمًا لشراء آلات متطورة، مثل المركبات الموجهة آليًا (AGVs) ورافعات التكديس الآلية (ASCs) وأنظمة تشغيل المحطات المتطورة (TOS)، فضلًا عن دمج البنية التحتية الرقمية وأنظمة الطاقة الداعمة. غالبًا ما تتجاوز هذه النفقات مئات الملايين من الدولارات، مما يشكل عائقًا كبيرًا، لا سيما بالنسبة للموانئ المتوسطة والصغيرة ذات الميزانيات المحدودة أو التي لا تتوفر فيها بيانات دقيقة عن حجم البضائع المتداولة.

- علاوة على ذلك، تتضمن مشاريع الأتمتة عادةً عمليات تحديث معقدة وفترات تركيب طويلة، مما قد يعطل العمليات الجارية ويطيل فترة استرداد الاستثمار. ورغم أن الأتمتة تعد بكفاءة تشغيلية وتوفير في تكاليف العمالة على المدى الطويل، إلا أن ارتفاع النفقات الرأسمالية الأولية ومخاطر التكامل غالباً ما تثني مشغلي الموانئ عن تبني حلول أتمتة شاملة. ونتيجة لذلك، تلجأ العديد من الموانئ إلى نماذج الأتمتة المرحلية أو الهجينة بدلاً من عمليات التحديث الكاملة.

- في يناير 2024، أفادت مجلة "بورت تكنولوجي إنترناشونال" أن 62% من المتخصصين في مجال المحطات اعتبروا ارتفاع متطلبات الاستثمار الأولي العائق الرئيسي أمام نشر الأتمتة في محطات الحاويات.

- في يونيو 2023، سلطت شركة PortEconomics الضوء على أن عمليات التحديث الآلي في المحطات الحالية غالباً ما تواجه مشكلات تكامل معقدة، مما يزيد من تكاليف المشروع ويحد من المرونة بعد التثبيت.

- وبالتالي، فبينما تعد أتمتة المحطات بفوائد طويلة الأجل كزيادة الإنتاجية، وتحسين استخدام العمالة، والاستدامة، فإن العبء المالي الأولي الكبير وعمليات التركيب المعقدة لا تزال تشكل عوائق رئيسية أمام نمو السوق. وسيعتمد التغلب على هذه التحديات على تبني آليات تمويل مبتكرة، ونماذج أتمتة مرحلية، وزيادة التعاون بين القطاعين العام والخاص لجعل الأتمتة مجدية اقتصادياً للموانئ بجميع أحجامها في السنوات القادمة.

نطاق سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس درجة الأتمتة ونوع المشروع والعرض والمستخدم النهائي وقناة التوزيع.

- حسب درجة الأتمتة

استنادًا إلى درجة الأتمتة، يُقسّم سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا إلى محطات شبه آلية ومحطات آلية بالكامل. من المتوقع أن يهيمن قطاع المحطات شبه الآلية على السوق بحلول عام 2026 بحصة سوقية تبلغ 55.89%، مدفوعًا بفعاليتها من حيث التكلفة، ومرونتها التشغيلية، وتكاملها التدريجي بين الأتمتة والإشراف اليدوي، فضلًا عن تزايد استخدام رافعات التكديس الآلية ومعدات ساحات التخزين التي يتم التحكم فيها عن بُعد، مما يُحسّن الكفاءة والسلامة والإنتاجية مع تقليل مخاطر الانتقال وتكاليف التنفيذ.

- حسب نوع المشروع

استنادًا إلى نوع المشروع، ينقسم سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا إلى فئتين: المشاريع القائمة والمشاريع الجديدة. من المتوقع أن يهيمن قطاع المشاريع القائمة بحلول عام 2026 بحصة سوقية تبلغ 56.90%، مدفوعًا بتحديث وتطوير البنية التحتية للموانئ القائمة، ودمج تقنيات الأتمتة المتقدمة في المحطات التشغيلية، وفعالية التكلفة مقارنةً ببناء محطات جديدة، والحاجة إلى تعزيز الكفاءة، وتقليل أوقات دوران السفن، وتلبية الطلب المتزايد على مناولة الحاويات.

يُعد قطاع الإنشاءات الجديدة أسرع القطاعات نموًا في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، بمعدل نمو سنوي مركب قدره 7.0%، مدفوعًا بتطوير محطات جديدة حديثة مجهزة بتقنيات أتمتة متقدمة، وزيادة أحجام التجارة الدولية، والدعم الحكومي القوي لتوسيع البنية التحتية للموانئ، والحاجة إلى عمليات محطات فعالة وقابلة للتطوير ومستدامة.

- من خلال تقديم

استنادًا إلى العرض، ينقسم سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا إلى ثلاثة قطاعات: المعدات، والبرمجيات، والخدمات. ومن المتوقع أن يهيمن قطاع المعدات على السوق بحلول عام 2026 بحصة سوقية تبلغ 55.85%، مدفوعًا بالتوسع المتزايد في استخدام الرافعات الآلية للتكديس، والمركبات الموجهة آليًا، ومعدات الساحات التي يتم التحكم فيها عن بُعد، ورافعات الأرصفة، فضلًا عن زيادة الاستثمارات في تحديث الموانئ، وارتفاع أحجام الحاويات، والطلب المتزايد على رفع كفاءة التشغيل والسلامة في عمليات المحطات.

يُعد قطاع البرمجيات هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 7.3٪ في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، مدفوعًا بالاعتماد المتزايد لأنظمة تشغيل المحطات المتقدمة، وتحليلات البيانات في الوقت الفعلي، والحلول المدعومة بالذكاء الاصطناعي وإنترنت الأشياء، والحاجة المتزايدة لإدارة الشحنات بكفاءة، والصيانة التنبؤية، والتكامل السلس لمجتمع الموانئ.

- بواسطة المستخدم النهائي

يُقسّم السوق، بحسب المستخدم النهائي، إلى قطاعين: عام وخاص. ومن المتوقع أن يهيمن القطاع العام على السوق بحلول عام 2026 بحصة سوقية تبلغ 61.41%، مدفوعًا بهيئات الموانئ الحكومية، والاستثمارات الضخمة في البنية التحتية، ومبادرات تيسير التجارة الوطنية، وتحديث الموانئ الاستراتيجية، واعتماد الأتمتة لتحسين الكفاءة والسلامة، واستقرار التمويل على المدى الطويل، ودعم السياسات الرامية إلى تعزيز التواصل العالمي والنمو الاقتصادي.

يُعد القطاع الخاص أسرع القطاعات نمواً بمعدل نمو سنوي مركب قدره 6.9% في السوق مدفوعاً بتزايد امتيازات المحطات الخاصة، والشراكات بين القطاعين العام والخاص، والطلب على الكفاءة التشغيلية، وسرعة اتخاذ القرارات، والتركيز على العائد على الاستثمار، واعتماد تقنيات الأتمتة المتقدمة، والضغط التنافسي لخفض التكاليف، وتحسين الإنتاجية، وتقديم موثوقية أعلى للخدمة.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى قنوات مباشرة وقنوات غير مباشرة. من المتوقع أن يهيمن قطاع القنوات المباشرة على السوق بحلول عام 2026 بحصة سوقية تبلغ 69.55%، مدفوعًا بالعلاقات المتينة بين مشغلي المحطات ومزودي حلول الأتمتة، ومتطلبات تكامل الأنظمة المُخصصة، وانخفاض تكاليف الشراء، والدعم الفني المباشر، وعقود الخدمة طويلة الأجل، والحاجة إلى تنفيذ سلس لحلول الأتمتة المعقدة وعالية القيمة.

تحليل إقليمي لسوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

- من المتوقع أن تهيمن الإمارات العربية المتحدة على سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا بأكبر حصة من الإيرادات تبلغ 35.44٪ في عام 2026، مدعومة بفعاليتها من حيث التكلفة، ومرونتها التشغيلية، وتكاملها التدريجي للأتمتة مع الإشراف اليدوي، والاعتماد المتزايد لرافعات التكديس الآلية ومعدات الساحات التي يتم التحكم فيها عن بعد، مما يعزز الكفاءة والسلامة والإنتاجية مع تقليل مخاطر الانتقال وتكاليف التنفيذ.

- من المتوقع أن تكون الإمارات العربية المتحدة المنطقة الأسرع نموًا في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 7.5%، مدفوعًا بالاستثمارات الضخمة في أتمتة الموانئ، والتوسع السريع في حجم التجارة، والمبادرات الحكومية القوية لتطوير بنية تحتية ذكية ومستدامة للموانئ، واعتماد التقنيات الرقمية المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء وأنظمة التوأمة الرقمية. إضافةً إلى ذلك، يُسهم التعاون بين مزودي التكنولوجيا المحليين وشركات الأتمتة العالمية في تسريع نشر الجيل القادم من المحطات الآلية في جميع أنحاء الدولة.

نظرة عامة على سوق محطات الحاويات الآلية في المملكة العربية السعودية والشرق الأوسط وأفريقيا

يلعب سوق محطات الحاويات الآلية في المملكة العربية السعودية والشرق الأوسط وأفريقيا دورًا هامًا في منطقة الشرق الأوسط وأفريقيا، مدفوعًا بمبادرات حكومية ضمن رؤية السعودية 2030 التي تهدف إلى تحويل المملكة إلى مركز لوجستي عالمي، وتحديث الموانئ الرئيسية مثل ميناء جدة الإسلامي وميناء الملك عبد العزيز في الدمام وميناء الملك عبد الله، واعتماد تقنيات الأتمتة المتقدمة بما في ذلك رافعات التكديس الآلية (ASCs) وأنظمة تشغيل المحطات المدعومة بالذكاء الاصطناعي (TOS) وحلول البوابات الذكية، بالإضافة إلى زيادة إنتاجية الحاويات والتعاون مع مشغلي الموانئ العالميين ومقدمي التكنولوجيا.

نظرة عامة على سوق محطات الحاويات الآلية في جنوب أفريقيا والشرق الأوسط وأفريقيا

من المتوقع أن يشهد سوق محطات الحاويات الآلية في جنوب أفريقيا والشرق الأوسط وأفريقيا نموًا مطردًا، مدعومًا بمبادرات التحديث المستمرة التي تنفذها شركة ترانسنت بورت تيرمينالز (TPT)، واعتماد رافعات التكديس الآلية (ASCs) ورافعات الأرصفة التي يتم التحكم فيها عن بُعد، وتطبيق تقنيات الموانئ الذكية وحلول الصيانة التنبؤية، والاستثمارات في البنية التحتية للخدمات اللوجستية الرقمية، والشراكات الاستراتيجية مع مزودي حلول الأتمتة العالميين مثل كالمار، وإيه بي بي، وسيمنز. وتقود موانئ رئيسية، بما في ذلك ميناء ديربان وميناء نغكورا ومحطة حاويات كيب تاون، هذا التحول لتعزيز الكفاءة، وتقليل أوقات دوران السفن، ودعم أحجام التجارة المتنامية في المنطقة.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة توتال سوفت بنك المحدودة (كوريا الجنوبية)

- شركة إنفورم للبرمجيات (ألمانيا)

- نظام تخطيط موارد المؤسسات Logstar (الهند)

- تايدوركس (الولايات المتحدة الأمريكية)

- شركة لوجينو للابتكار اللوجستي المحدودة (إسرائيل)

- شركة وورلد كرين سيرفيسز (الإمارات العربية المتحدة)

- أنظمة ستاركوم (المملكة المتحدة)

- شركة كالمار (فنلندا)

- شركة كارغوتيك (فنلندا)

- شركة كونيكرينز بي إل سي (فنلندا)

- شركة شنغهاي تشنهوا للصناعات الثقيلة المحدودة (الصين)

- مجموعة ليبهر (سويسرا)

- شركة ABB المحدودة (سويسرا)

- هاباج لويد (ألمانيا)

- محطات APM (هولندا)

- شركة بيكهوف للأتمتة المحدودة وشركاه (ألمانيا)

- شركة كونز المحدودة (النمسا)

- شركة سايبرلوجيتك المحدودة (كوريا)

- شركة كامكو تكنولوجيز إن في (بلجيكا)

- شركة IDENTEC SOLUTIONS AG (النمسا)

- شركة أوربكوم (الولايات المتحدة الأمريكية)

- استحوذت شركة TMEIC PORT TECHNOLOGIES, SL (اليابان) على شركة ORBITA PORTS & TERMINALS.

- شركة باسيكو (الولايات المتحدة الأمريكية)

آخر التطورات في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

- في أكتوبر 2025، جددت شركتا هاباج-لويد وموانئ دبي العالمية شراكتهما طويلة الأمد في ميناء سانتوس بالبرازيل. يضمن هذا التمديد استمرار التعاون للعقد القادم، ويتضمن توسعة كبيرة للمحطة، وزيادة طول الرصيف وقدرتها الاستيعابية السنوية، مما سيمكن هاباج-لويد من استقبال سفن أكبر وتقديم خدمات جديدة لعملائها.

- في سبتمبر 2025، وقّعت شركة Hiab Corporation شراكة مع شركة Forterra لتسريع تطوير حلول النقل بالشاحنات ذاتية القيادة ومناولة الأحمال. ويهدف هذا إلى تعزيز القدرات الذاتية، وتحسين الاستدامة والسلامة في عمليات الخدمات اللوجستية.

- في سبتمبر 2025، أبرمت شركتا ليبهر وتي بي تي اتفاقية شراكة استراتيجية مدتها عشر سنوات تهدف إلى تحديث عمليات الموانئ في جنوب إفريقيا وتعزيز كفاءتها. وتشمل الاتفاقية توريد أربع رافعات كبيرة من نوع STS لميناء ديربان، و48 رافعة جسرية مطاطية (RTG) لمحطتي ديربان وكيب تاون، بالإضافة إلى برنامج لإدارة الأصول لمدة عشرين عامًا لضمان موثوقية المعدات على المدى الطويل.

- في نوفمبر 2024، أبرمت شركة شنغهاي تشنهوا للصناعات الثقيلة المحدودة (ZPMC) اتفاقية تعاون استراتيجي مع شركة كافوتيك (Cavotec SA)، مما يمثل خطوة هامة نحو تعزيز الاستدامة والابتكار في البنية التحتية للموانئ والمحطات على مستوى العالم. تجمع هذه الشراكة بين خبرة ZPMC في تصنيع معدات الموانئ الثقيلة وتقنيات كافوتيك المتخصصة في مجال الأتمتة والكهرباء. ويهدف الطرفان معًا إلى تطوير حلول متطورة تُحسّن كفاءة الموانئ وأداءها البيئي، مثل خفض الانبعاثات من خلال المعدات الكهربائية وتعزيز الأتمتة التشغيلية. ومن خلال الاستفادة من نقاط قوة الشركتين، يسعى هذا التعاون إلى دعم تحوّل قطاع النقل البحري العالمي نحو عمليات موانئ أكثر مراعاةً للبيئة، وأكثر ذكاءً، وأكثر استدامة.

- في ديسمبر 2024، أكملت شركة كونيكرينز عملية الاستحواذ على شركتي بينيمان لخدمات الموانئ وبينيمان لمعالجة الحاويات، ومقرهما روتردام، وذلك بعد حصولها على موافقة هيئة المنافسة الهولندية. وقد أضافت هذه الصفقة، التي لم يُفصح عن قيمتها، حوالي 100 موظف، وعززت مكانة كونيكرينز في هولندا، ولا سيما في منطقة روتردام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة تحديد موقع السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل الصناعة والسيناريو المستقبلي

4.2 رسم خرائط الاختراق وآفاق النمو

4.3 استراتيجيات التسعير الرئيسية للمنافسين (اللاعبين البارزين)

4.4 تحليل التكنولوجيا - سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

4.4.1 التقنيات الرئيسية

4.4.2 التقنيات التكميلية

4.4.3 التقنيات المجاورة

4.5 ملف تعريف الشركة

4.5.1 هاباج-لويد إيه جي

4.5.1.1 قائمة المشتريات

4.5.1.2 نمط المساهمة

4.5.1.3 منافسو الشركة والبدائل

4.5.1.4 نموذج العمل

4.5.1.5 كيف تجني الشركة المال (كانفاس)

4.5.1.5.1 شرائح عملاء الشركة

4.5.1.5.2 مقترحات القيمة للشركة

4.5.1.5.3 قنوات الشركة

4.5.1.5.4 علاقات الشركة بالعملاء

4.5.1.5.5 مصادر إيرادات الشركة

4.5.1.5.6 الموارد الرئيسية للشركة

4.5.1.5.7 الأنشطة الرئيسية للشركة

4.5.1.5.8 الشركاء الرئيسيون للشركة

4.5.1.5.9 هيكل تكلفة الشركة أ

4.5.1.5.10 تحليل نقاط القوة والضعف والفرص والتهديدات للشركة

4.5.2 كونيكرينز

4.5.2.1 قائمة المشتريات

4.5.2.2 نمط المساهمة

4.5.2.3 منافسو الشركة وبدائلها

4.5.2.4 نموذج العمل

4.5.2.5 كيف تجني الشركة المال (كانفاس)

4.5.2.5.1 شرائح عملاء الشركة

4.5.2.5.2 مقترحات القيمة للشركة

4.5.2.5.3 قنوات الشركة

4.5.2.5.4 علاقات الشركة بالعملاء

4.5.2.5.5 مصادر إيرادات الشركة

4.5.2.5.6 الموارد الرئيسية للشركة

4.5.2.5.7 الأنشطة الرئيسية للشركة

4.5.2.5.8 الشركاء الرئيسيون للشركة

4.5.2.5.9 هيكل تكلفة الشركة أ

4.5.2.5.10 تحليل SWOT للشركة

4.6 التحليل التنافسي

5. نظرة عامة على السوق

5.1 السائقون

5.1.1 أدى الارتفاع الكبير في التجارة الدولية إلى زيادة إنتاجية الحاويات

5.1.2 انتشار الأتمتة والروبوتات والذكاء الاصطناعي في عمليات الموانئ

5.1.3 مبادرات الاستدامة التي تشجع على استخدام محطات الطاقة الموفرة للطاقة والمنخفضة الانبعاثات

5.1.4 زيادة الاستثمارات الحكومية والحوافز لمبادرات الموانئ الذكية

5.2 القيود

5.2.1 ارتفاع تكاليف الاستثمار والتركيب الأولية

5.2.2 الامتثال للوائح الإقليمية الصارمة ومعايير السلامة

5.3 الفرص

5.3.1 توسيع نطاق استخدام المحطات الآلية في الأسواق الناشئة

5.3.2 التكامل مع حلول الخدمات اللوجستية الذكية وأنظمة مجتمع الموانئ

5.3.3 تزايد اعتماد المعدات الكهربائية والهجينة المؤتمتة من أجل الاستدامة

5.4 التحديات

5.4.1 مخاطر الأمن السيبراني المرتبطة بالبنية التحتية للموانئ الرقمية

5.4.2 قابلية التشغيل البيني للنظام مع المعدات القديمة وحلول الموردين المتعددين

6. سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب درجة الأتمتة

6.1 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

6.1.1 المحطات الطرفية شبه الآلية

6.1.2 المحطات الطرفية المؤتمتة بالكامل

7. سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب نوع المشروع

7.1 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

7.1.1 مشاريع الأراضي البور

7.1.1.1 مشاريع الأراضي الملوثة، حسب النوع

7.1.1.1.1 أتمتة محطات مشاريع براونفيلد من البداية إلى النهاية

7.1.1.1.2 تحديثات الأتمتة في ساحة التخزين فقط

7.1.1.1.3 ترقيات أتمتة البوابة / المدخل البري

7.1.1.1.4 تحديثات أنظمة أتمتة رافعات الرصيف

7.1.2 مشاريع جديدة

7.1.2.1 مشاريع جديدة، حسب النوع

7.1.2.1.1 محطات طرفية مؤتمتة بالكامل لمشاريع جديدة

7.1.2.1.2 محطات مشاريع الحقول الجديدة شبه الآلية

7.1.2.1.3 أتمتة مشاريع الحقول الجديدة على مراحل

8. سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، من خلال العرض

8.1 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب العرض، 2018-2033 (ألف دولار أمريكي)

8.1.1 المعدات

8.1.1.1 المعدات، حسب النوع

8.1.1.1.1 الرافعات الآلية والرافعات التي يتم التحكم فيها عن بعد

8.1.1.1.2 النقل الأفقي الآلي

8.1.1.1.3 معدات أتمتة البوابات والجانب البري

8.1.1.1.4 أخرى

8.1.2 البرمجيات

8.1.2.1 البرامج، حسب النوع

8.1.2.1.1 أنظمة التحكم في المعدات (ECS) وإدارة الأسطول

8.1.2.1.2 أنظمة تشغيل المحطات الطرفية (TOS)

8.1.2.1.3 منصات الأتمتة والتنسيق

8.1.2.1.4 أدوات التوأم الرقمي والمحاكاة

8.1.2.1.5 البوابات ومنصات المجتمع

8.1.2.1.6 أخرى

8.1.3 الخدمات

8.1.3.1 الخدمة، حسب النوع

8.1.3.1.1 الخدمات المهنية

8.1.3.1.2 الخدمات المُدارة

9. سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

9.1 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

9.1.1 عام

9.1.1.1 عام، عن طريق تقديم طلب

9.1.1.1.1 تحديث البنية التحتية للميناء

9.1.1.1.2 تسهيل التجارة وأتمتة الجمارك

9.1.1.1.3 أتمتة السلامة والامتثال

9.1.1.1.4 ممرات لوجستية وطنية ذكية

9.1.1.1.5 محطات مُدارة بشكل مشترك بين القطاعين العام والخاص (PPP)

9.1.1.1.6 أخرى

9.1.2 خاص

9.1.2.1 خاص، عن طريق تقديم طلب

9.1.2.1.1 مناولة الحاويات الآلية عالية الحجم

9.1.2.1.2 مراكز الخدمات اللوجستية الآلية ومراكز النقل متعدد الوسائط

9.1.2.1.3 أجهزة طرفية ذكية مملوكة لشركة الاتصالات

9.1.2.1.4 خدمات الاشتراك وأتمتة المحطات الطرفية المُدارة

10. سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع

10.1 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

10.1.1 القناة المباشرة

10.1.2 القناة غير المباشرة

10.1.2.1 القناة غير المباشرة، حسب النوع

10.1.2.1.1 مُكاملِي الأنظمة

10.1.2.1.2 بائعي القيمة المضافة (VAR)

10.1.2.1.3 أخرى

11 سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المنطقة

11.1 الشرق الأوسط وأفريقيا

11.1.1 الإمارات العربية المتحدة

11.1.2 المملكة العربية السعودية

11.1.3 جنوب أفريقيا

11.1.4 مصر

11.1.5 إسرائيل

11.1.6 بقية الشرق الأوسط وأفريقيا

12 سوق محطة الحاويات الآلية في الشرق الأوسط وأفريقيا، تصميم الشركة

12.1 تحليل حصة الشركة: عالميًا

13 تحليل SWOT

14 نبذة عن الشركات

14.1 ليبهر

14.1.1 لمحة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 تحليل أسهم الشركة

14.1.4 محفظة المنتجات

14.1.5 التطورات الأخيرة

14.2 أتمتة بيكوف

14.2.1 لمحة عن الشركة

14.2.2 تحليل أسهم الشركة

14.2.3 محفظة المنتجات

14.2.4 التطورات الأخيرة

14.3 شركة شنغهاي تشنهوا للصناعات الثقيلة المحدودة

14.3.1 لمحات عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 تحليل أسهم الشركة

14.3.4 محفظة المنتجات

14.3.5 التطورات الأخيرة

14.4 كونيكرينز

14.4.1 لمحة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 تحليل أسهم الشركة

14.4.4 محفظة المنتجات

14.4.5 التطورات الأخيرة

14.5 شركة كالمار

14.5.1 لمحة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 تحليل أسهم الشركة

14.5.4 محفظة المنتجات

14.5.5 التطورات الأخيرة

14.6 ABB

14.6.1 لمحة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 محفظة المنتجات

14.6.4 التطورات الأخيرة

14.7 محطات APM

14.7.1 لمحة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 محفظة المنتجات

14.7.4 التطورات الأخيرة

14.8 تقنيات كامكو

14.8.1 لمحة عن الشركة

14.8.2 تحليل الإيرادات

14.8.3 محفظة المنتجات

14.8.4 التطورات الأخيرة

14.9 CLT

14.9.1 لمحة عن الشركة

14.9.2 محفظة المنتجات

14.9.3 التطورات الأخيرة

14.1 شركة HIAB (شركة تابعة لشركة CARGOTEC)

14.10.1 لمحة عن الشركة

14.10.2 تحليل الإيرادات

14.10.3 محفظة المنتجات

14.10.4 التطورات الأخيرة

14.11 هاباج-لويد إيه جي

14.11.1 لمحة عن الشركة

14.11.2 تحليل الإيرادات

14.11.3 محفظة المنتجات

14.11.4 التطورات الأخيرة

14.12 INFYZ.COM.

14.12.1 لمحة عن الشركة

14.12.2 محفظة المنتجات

14.12.3 التطورات الأخيرة

14.13 برنامج إنفورم

14.13.1 لمحة عن الشركة

14.13.2 محفظة المنتجات

14.13.3 التطورات الأخيرة

14.14 شركة IDENTEC SOLUTIONS AG

14.14.1 لمحة عن الشركة

14.14.2 محفظة المنتجات

14.14.3 التطورات الأخيرة

14.15 KÜNZ GMBH

14.15.1 لمحة عن الشركة

14.15.2 محفظة المنتجات

14.15.3 التطورات الأخيرة

14.16 LOGSTAR ERP.

14.16.1 لمحة عن الشركة

14.16.2 محفظة المنتجات

14.16.3 التطورات الأخيرة

14.17 شركة لوجينو للابتكار اللوجستي المحدودة

14.17.1 لمحة عن الشركة

14.17.2 محفظة المنتجات

14.17.3 التطورات الأخيرة

14.18 ORBCOMM

14.18.1 لمحة عن الشركة

14.18.2 محفظة المنتجات

14.18.3 التطورات الأخيرة

14.19 شركة باسيكو

14.19.1 لمحة عن الشركة

14.19.2 محفظة المنتجات

14.19.3 التطورات الأخيرة

14.2 حلول نظام تحديد المواقع العالمي (GPS) من ستاركوم للشرق الأوسط وأفريقيا

14.20.1 لمحة عن الشركة

14.20.2 محفظة المنتجات

14.20.3 التطورات الحديثة

14.21 TMEIC

14.21.1 لمحة عن الشركة

14.21.2 محفظة المنتجات

14.21.3 التطورات الأخيرة

14.22 أعمال المد والجزر.

14.22.1 لمحة عن الشركة

14.22.2 محفظة المنتجات

14.22.3 التطورات الأخيرة

14.23 توتال سوفت بنك المحدودة

14.23.1 لمحة عن الشركة

14.23.2 تحليل الإيرادات

14.23.3 محفظة المنتجات

14.24 شركة استشارات WCS

14.24.1 لمحة عن الشركة

14.24.2 محفظة المنتجات

14.24.3 التطورات الأخيرة

15 استبيانًا

16 تقريراً ذا صلة

List of Table

الجدول 1: تحليل الصناعة والسيناريو المستقبلي لسوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

الجدول 2: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 3: المحطات شبه الآلية في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 4: المحطات الآلية بالكامل في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 5: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 6: مشاريع الأراضي البور في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 7: مشاريع الأراضي البور في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 8: مشاريع جديدة في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 9: مشاريع جديدة في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 10: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 11: معدات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 12: معدات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 13: برامج الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 14: برامج الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 15: خدمات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 16: خدمات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 17: الخدمات المهنية في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 18: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 19: إيرادات سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 20: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 21: سوق محطات الحاويات الآلية الخاصة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 22: سوق محطات الحاويات الآلية الخاصة في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 23: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 24: قنوات البيع المباشر في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 25: قنوات التوزيع غير المباشرة في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 26: قنوات التوزيع غير المباشرة في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 27: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب الدولة، 2018-2033 (ألف دولار أمريكي)

الجدول 28: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 29: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 30: مشاريع الأراضي البور في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 31: مشاريع جديدة في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 32: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 33: معدات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 34: برمجيات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 35: خدمات الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 36: الخدمات المهنية في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 37: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 38: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 39: سوق محطات الحاويات الآلية الخاصة في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 40: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 41: قنوات التوزيع غير المباشرة في الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 42 الإمارات العربية المتحدة (ألف دولار أمريكي)

الجدول 43: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 44: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 45: مشاريع البنية التحتية في الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 46: مشاريع الإمارات العربية المتحدة الجديدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 47: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 48: معدات الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 49: برامج الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 50: خدمات الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 51: الخدمات المهنية في سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 52: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 53: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 54: الشركات الخاصة في الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 55: سوق محطات الحاويات الآلية في الإمارات العربية المتحدة، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 56: قنوات التوزيع غير المباشرة في الإمارات العربية المتحدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 57 المملكة العربية السعودية (ألف دولار أمريكي)

الجدول 58: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 59: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 60: مشاريع الأراضي البور في المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 61: مشاريع المملكة العربية السعودية الجديدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 62: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 63: معدات المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 64: البرمجيات السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 65: خدمات المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 66: الخدمات المهنية في المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 67: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 68: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 69: الشركات الخاصة في المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 70: سوق محطات الحاويات الآلية في المملكة العربية السعودية، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 71: القناة غير المباشرة في المملكة العربية السعودية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 72 جنوب أفريقيا (ألف دولار أمريكي)

الجدول 73: سوق محطات الحاويات الآلية في جنوب أفريقيا، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 74: سوق محطات الحاويات الآلية في جنوب أفريقيا، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 75: مشاريع الأراضي البور في جنوب أفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 76: مشاريع جنوب أفريقيا الجديدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 77: سوق محطات الحاويات الآلية في جنوب أفريقيا، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 78: معدات جنوب أفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 79: برمجيات جنوب أفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 80: خدمات جنوب أفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 81: خدمات جنوب أفريقيا المهنية في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 82 سوق محطات الحاويات الآلية في جنوب أفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 83: سوق محطات الحاويات الآلية العامة في جنوب أفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 84: سوق محطات الحاويات الآلية الخاصة في جنوب أفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 85: سوق محطات الحاويات الآلية في جنوب أفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 86: قنوات التوزيع غير المباشرة في جنوب أفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 87 مصر (ألف دولار أمريكي)

الجدول 88: سوق محطات الحاويات الآلية في مصر، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 89: سوق محطات الحاويات الآلية في مصر، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 90: مشاريع مصر في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 91: مشاريع مصر الجديدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 92: سوق محطات الحاويات الآلية في مصر، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 93: معدات مصر في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 94: برمجيات مصر في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 95: خدمات مصر في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 96: الخدمات المهنية في مصر في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 97 سوق محطات الحاويات الآلية في مصر، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 98: سوق محطات الحاويات الآلية في مصر، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 99: سوق محطات الحاويات الآلية الخاصة في مصر، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 100: سوق محطات الحاويات الآلية في مصر، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 101: قناة مصر غير المباشرة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 102 إسرائيل (ألف دولار أمريكي)

الجدول 103 سوق محطات الحاويات الآلية في إسرائيل، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 104: سوق محطات الحاويات الآلية في إسرائيل، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 105: مشاريع إسرائيل في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 106: مشاريع إسرائيل الجديدة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 107 سوق محطات الحاويات الآلية في إسرائيل، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 108: معدات إسرائيل في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 109: برمجيات إسرائيل في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 110: خدمات إسرائيل في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 111: الخدمات المهنية في إسرائيل في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 112 سوق محطات الحاويات الآلية في إسرائيل، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 113: حصة إسرائيل العامة في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 114: الشركات الخاصة في إسرائيل في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 115 سوق محطات الحاويات الآلية في إسرائيل، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 116: قناة إسرائيل غير المباشرة في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 117: باقي دول الشرق الأوسط وأفريقيا (ألف دولار أمريكي)

الجدول 118: سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب درجة الأتمتة، 2018-2033 (ألف دولار أمريكي)

الجدول 119: سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب نوع المشروع، 2018-2033 (ألف دولار أمريكي)

الجدول 120: مشاريع المناطق الصناعية القائمة في بقية الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 121: مشاريع جديدة في سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 122: سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب العرض، 2018-2033 (ألف دولار أمريكي)

الجدول 123: معدات بقية الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 124: برامج بقية الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 125: خدمات بقية الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 126: الخدمات المهنية في سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 127: سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 128: حصة بقية دول الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 129: باقي دول الشرق الأوسط وأفريقيا - القطاع الخاص في سوق محطات الحاويات الآلية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 130: سوق محطات الحاويات الآلية في بقية الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 131: قنوات التوزيع غير المباشرة في بقية الشرق الأوسط وأفريقيا في سوق محطات الحاويات الآلية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

الشكل 2: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: تثليث البيانات

الشكل 3: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: تحليل سوق الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: نمذجة متعددة المتغيرات

الشكل 7: تحليل SWOT

الشكل 8: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: بيانات ديموغرافية من خلال المقابلات

الشكل 9: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: شبكة تحديد مواقع السوق DBMR

الشكل 10: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: تحليل حصة الموردين

الشكل 11: ملخص تنفيذي

الشكل 12: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 13: القرارات الاستراتيجية

الشكل 14: يتكون سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا من قطاعين، حسب نوع المشروع

الشكل 15: أدى الارتفاع الكبير في التجارة الدولية إلى زيادة إنتاجية الحاويات. ومن المتوقع أن يدفع هذا الارتفاع سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة من 2026 إلى 2033.

الشكل 16: من المتوقع أن يمثل القطاع شبه الآلي أكبر حصة سوقية في سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا في عامي 2025 و2033

الشكل 17: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا

الشكل 18: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حسب درجة الأتمتة، 2025

الشكل 19: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حسب نوع المشروع، 2025

الشكل 20: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حسب العرض، 2025

الشكل 21: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2025

الشكل 22: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2025

الشكل 23: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: لمحة سريعة (2025)

الشكل 24: سوق محطات الحاويات الآلية في الشرق الأوسط وأفريقيا: حصة الشركات 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.