Middle East And Africa Compressed Natural Gas Cng Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.41 Billion

USD

11.16 Billion

2024

2032

USD

8.41 Billion

USD

11.16 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 11.16 Billion | |

| % | |

|

تجزئة سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا، حسب المصدر (الغاز المصاحب والغاز غير المصاحب)، مجموعات الغاز (المتسلسلة والفنتوري)، نوع التوزيع (الأسطوانات/الخزانات، والمراكم، والمشعبات المركبة وغيرها)، الاستخدام النهائي (المركبات الخفيفة والمتوسطة والثقيلة) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

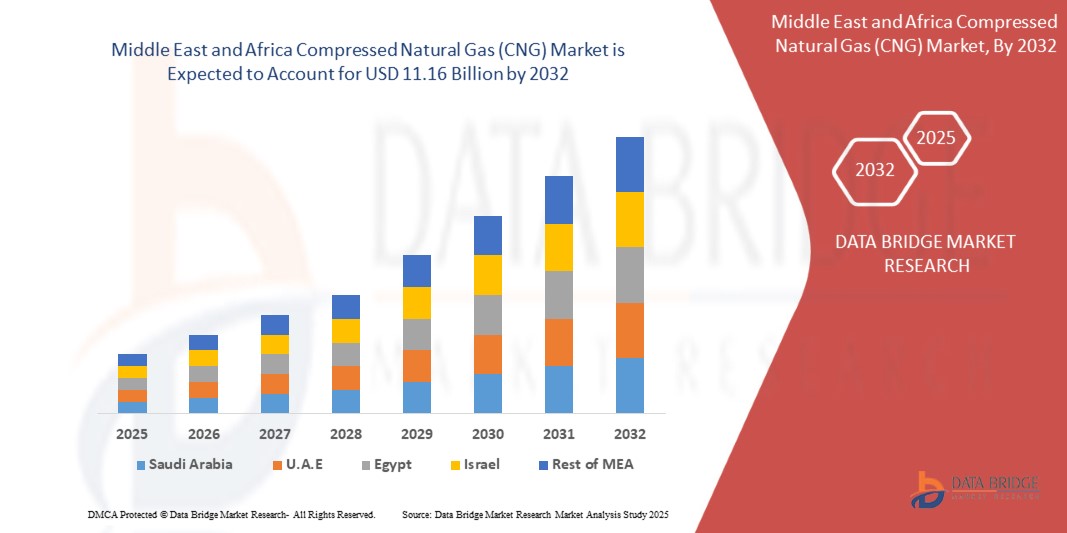

- تم تقييم حجم سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا بـ 8.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.16 مليار دولار أمريكي بحلول عام 2032 ، مسجلاً معدل نمو سنوي مركب بنسبة 3.6٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من احتياطيات الغاز الطبيعي الوفيرة في المنطقة، والسياسات الحكومية التي تشجع على تنويع الوقود، والمخاوف المتزايدة بشأن تقليل الاعتماد على الوقود السائل باهظ الثمن.

- علاوة على ذلك، فإن الطلب المتزايد على الوقود النظيف وبأسعار معقولة يدفع إلى تبنيه، وخاصة في أساطيل النقل العام والمركبات التجارية في بلدان مثل مصر وجنوب أفريقيا ونيجيريا ودول الخليج.

- إن الاستثمارات القوية في تطوير البنية التحتية للغاز الطبيعي المضغوط، بما في ذلك محطات التزود بالوقود وخطوط أنابيب التوزيع، تخلق فرصًا جديدة للاعبين المحليين والدوليين على حد سواء.

- وبشكل جماعي، تعمل هذه العوامل على تسريع التحول نحو اعتماد الغاز الطبيعي المضغوط، مما يجعله عنصرًا حيويًا في استراتيجية التحول في مجال الطاقة في الشرق الأوسط وأفريقيا.

تحليل سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

- يشهد سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا زخمًا قويًا، مدعومًا باحتياطيات الغاز الطبيعي المحلية الضخمة التي توفر بديلاً اقتصاديًا للبنزين والديزل. وتستغل دول مثل إيران وقطر ونيجيريا ومصر مواردها الوفيرة من الغاز بفعالية لتوسيع نطاق استخدام الغاز الطبيعي المضغوط في قطاعي النقل والصناعة.

- يتصدر قطاع المركبات الخفيفة قائمةَ استخدام الغاز الطبيعي المضغوط نظرًا لارتفاع أسعار الوقود ومخاوف أصحاب المركبات الخاصة من انخفاض تكلفته. ومع ذلك، من المتوقع أن تشهد أساطيل المركبات المتوسطة والثقيلة، وخاصةً في قطاعي الخدمات اللوجستية والنقل العام، نموًا ملحوظًا في استخدام الغاز الطبيعي المضغوط خلال فترة التوقعات.

- هيمنت إيران على سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا، مستحوذةً على أكبر حصة سوقية بلغت 36.14%، مدعومةً باحتياطياتها الضخمة من الغاز الطبيعي وشبكة محطات التزود بالوقود الراسخة. وقد جعلتها برامج تحويل المركبات، المدعومة حكوميًا، والتي تُعدّ قوية، وخاصةً سيارات الأجرة والحافلات، رائدةً إقليميًا في هذا المجال بحلول عام 2024.

- برزت المملكة العربية السعودية باعتبارها السوق الأسرع نموًا بمعدل نمو سنوي مركب قدره 12.36% في المنطقة، على الرغم من أن مستويات تبنيها الحالية لا تزال أقل من تلك الموجودة في إيران ومصر.

- هيمن قطاع الغاز غير المصاحب على أكبر حصة من إيرادات السوق بنسبة 56.12% في عام 2024، مدعومًا بحقول الغاز العملاقة المخصصة في جميع أنحاء الشرق الأوسط وشمال إفريقيا والتي توفر عائدات ثابتة

نطاق التقرير وتقسيم سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى حول قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، يتضمن التقرير: تحليل الخبراء المتعمق، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد وسلسلة القيمة، ونظرة عامة على المواد الخام، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر للقوى الخمس، والإطار التنظيمي. |

اتجاهات سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

برامج توسيع البنية التحتية للغاز الطبيعي المضغوط واعتمادها بدعم من الحكومة

- من الاتجاهات الرئيسية التي تُشكّل سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا تسارع الاستثمار في البنية التحتية للغاز الطبيعي المضغوط، بدعم من سياسات حكومية ودعم حكومي يهدف إلى تقليل الاعتماد على الوقود التقليدي. وتعمل دول مثل مصر ونيجيريا وإيران على توسيع محطات التزود بالغاز الطبيعي المضغوط، وتقديم حوافز لتحويل المركبات لتحقيق أهداف أمن الطاقة والاستدامة.

- تعتمد أنظمة النقل العام في مدن مثل القاهرة وجوهانسبرغ ولاغوس بشكل متزايد على الحافلات وسيارات الأجرة التي تعمل بالغاز الطبيعي المضغوط كجزء من مبادرات أوسع للتنقل الأخضر. يُحدث هذا تأثيرًا واسعًا في قطاع خدمات ما بعد البيع للسيارات، مما يعزز الطلب على أطقم الغاز الطبيعي المضغوط وأسطواناته وخدمات التحويل.

- يتعزز هذا التوجه من خلال الشراكات بين القطاعين العام والخاص، حيث تتعاون شركات الطاقة العالمية الكبرى مع حكومات المنطقة لتوسيع نطاق البنية التحتية. على سبيل المثال، تركز الاتفاقيات في دول الخليج على نشر خزانات الغاز الطبيعي المضغوط المركبة ومجموعات التجميع التسلسلي لتحسين كفاءة المركبات ومعايير السلامة.

- كما أن زيادة التوافق مع أهداف المناخ العالمية واتفاقيات مؤتمر الأطراف تدفع عجلة الإصلاحات التنظيمية في جميع أنحاء المنطقة. وتضع الدول الغاز الطبيعي المضغوط كوقود مؤقت، وتشجع على اعتماده حتى تصل حلول الطاقة المتجددة والتنقل الكهربائي إلى مرحلة النضج الكامل.

- بالإضافة إلى ذلك، فإن التوسع الحضري المتزايد، إلى جانب تفضيل المستهلكين للوقود الأقل تكلفة، يعمل على تسريع انتشار الغاز الطبيعي المضغوط في المركبات الخفيفة والأساطيل الصغيرة، مما يسلط الضوء على تحول المنطقة نحو حلول نقل مستدامة ومجدية اقتصاديًا.

ديناميكيات سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

سائق

تزايد الطلب على بدائل الوقود الفعالة من حيث التكلفة والأكثر نظافة

- يشهد سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا نموًا متزايدًا بفضل الحاجة المتزايدة إلى حلول وقود منخفضة التكلفة وصديقة للبيئة. ومع تقلب أسعار النفط الخام وارتفاع مستويات تلوث الهواء، تتجه الحكومات والمستهلكون بشكل متزايد نحو الغاز الطبيعي المضغوط كبديل مستدام للبنزين والديزل.

- يُعزز توافر احتياطيات كبيرة من الغاز الطبيعي في دول مثل قطر وإيران ونيجيريا والجزائر أمن الإمدادات ويدعم الاعتماد الإقليمي على الغاز الطبيعي المضغوط. تُشكل هذه الاحتياطيات الأساس لنشر البنية التحتية للغاز الطبيعي المضغوط على نطاق واسع.

- تُشجّع البرامج الحكومية، مثل إصلاحات دعم الوقود وسياسات النقل الأخضر، على تحويل المركبات وشراء مركبات جديدة تعمل بالغاز الطبيعي المضغوط. إضافةً إلى ذلك، تُعزز حوافز مثل الإعفاءات الضريبية، وبرامج التمويل، والتراخيص التفضيلية لمركبات الغاز الطبيعي المضغوط اعتمادها في القطاعين العام والخاص.

- إن النمو السكاني السريع والتوسع الحضري والاعتماد المتزايد على أنظمة النقل العام تخلق فرصًا كبيرة للحافلات والحافلات الصغيرة وسيارات الأجرة التي تعمل بالغاز الطبيعي المضغوط، مما يضع الغاز الطبيعي المضغوط كمكون حيوي في أجندة النقل المستدام في المنطقة.

ضبط النفس/التحدي

قيود البنية التحتية وتكاليف التحويل الأولية المرتفعة

- على الرغم من الإمكانات الكبيرة التي يتمتع بها سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا، إلا أنه يواجه قيودًا كبيرة تتمثل في محدودية توافر البنية التحتية، وخاصةً قلة محطات التزود بالوقود خارج المدن. وهذا يحد من ثقة المستهلكين ويخلق تفاوتًا في معدلات الاستخدام بين المناطق الحضرية والريفية.

- على سبيل المثال، تُشكّل التكاليف الأولية المرتفعة لمجموعات تحويل المركبات العاملة بالغاز الطبيعي المضغوط والأسطوانات المركبة عائقًا أمام المستهلكين المهتمين بالتكلفة. ولا يزال العديد من مالكي المركبات، وخاصةً في الاقتصادات الناشئة في المنطقة، يعتبرون اعتماد الغاز الطبيعي المضغوط عبئًا ماليًا على الرغم من المدخرات طويلة الأجل.

- تُشكّل التحديات التقنية، بما في ذلك تعقيدات الصيانة، ومخاوف سلامة التخزين، ونقص القوى العاملة الماهرة، عوائق أمام التبني السلس. في بعض البلدان، يُفاقم ضعف إنفاذ اللوائح التنظيمية أيضًا مخاطر مرتبطة بمجموعات الغاز الطبيعي المضغوط منخفضة الجودة أو المزيفة.

- إن الصراعات الإقليمية وعدم الاستقرار السياسي وأولويات الاستثمار غير المتكافئة في جميع أنحاء الدول الأفريقية والشرق الأوسط تعيق بشكل أكبر تطوير السوق بشكل متسق، مما يؤدي إلى إبطاء التبني واسع النطاق لأساطيل الغاز الطبيعي المضغوط.

- إن التغلب على هذه الحواجز سيتطلب استثمارات منسقة وأطر تنظيمية وحملات توعية عامة لتشجيع ثقة المستهلكين والقدرة التنافسية على مستوى الصناعة.

نطاق سوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المصدر، والمجموعة، والتوزيع، والاستخدام النهائي.

• حسب المصدر

بناءً على المصدر، يُقسّم سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا إلى غاز مصاحب، وغاز غير مصاحب، وغاز غير تقليدي. وقد هيمن قطاع الغاز غير المصاحب على أكبر حصة من إيرادات السوق بنسبة 56.12% في عام 2024، مدعومًا بحقول غاز عملاقة ومخصصة في جميع أنحاء الشرق الأوسط وشمال أفريقيا، والتي توفر إمدادات ثابتة وكبيرة الحجم لشبكات غاز المدن ووقود النقل. وقد مكّنت الاحتياطيات الوفيرة، والبنية التحتية المتطورة في المنبع، وعقود إنتاج الغاز طويلة الأجل، شركات المرافق وتجار الوقود من تأمين مواد خام متوقعة بأسعار تنافسية. وقد ساهم هذا الاستقرار، إلى جانب خطوط أنابيب النقل الراسخة وشبكات المحطات الأم، في جعل الغاز غير المصاحب العمود الفقري لتوافر الغاز الطبيعي المضغوط إقليميًا.

من المتوقع أن يشهد قطاع الغاز غير التقليدي أسرع معدل نمو بنسبة 22.16% بين عامي 2025 و2032، مدفوعًا بالتطوير المستمر لموارد الغاز الصخري/الحامض، بالإضافة إلى موارد الغاز الصخري في مراحلها المبكرة، في ظل تنويع الدول لمصادرها. وتُسرّع التطورات في الحفر والمعالجة، بالإضافة إلى الحوافز المالية لتسييل الموارد المحلية، من عمليات التحول من الإنتاج التجريبي إلى الإنتاج على نطاق واسع في أحواض مختارة. ومع توسع الشبكات وتحسن لوجستيات الضغط، من المتوقع أن تتدفق الجزيئات غير التقليدية بشكل أكثر ثباتًا إلى سلاسل الغاز الطبيعي المضغوط. وسيؤدي ذلك إلى توسيع خيارات التوريد وتقليل اعتماد الأسواق الأفريقية الناشئة على الواردات.

• بواسطة كيت

بناءً على مجموعات الأدوات، يُقسّم السوق إلى مجموعات تحويل الوقود الثنائي (التحديث)، ومجموعات الحقن المتسلسل، وأنظمة الغاز الطبيعي المضغوط المُخصصة من قِبل مُصنّعي المعدات الأصلية (OEM). هيمنت مجموعات تحويل الوقود الثنائي على إيرادات السوق في عام 2024، مدفوعةً ببرامج تحديث أساطيل واسعة النطاق في سيارات الأجرة والحافلات الصغيرة والمركبات التجارية الخفيفة، حيث يُحقق استرداد سريع لوفورات الوقود. يُقلّل مسار التحديث من النفقات الرأسمالية الأولية مقارنةً بشراء المركبات الجديدة، مما يُتيح انتشارًا أسرع عبر أساطيل المالكين والمشغلين المُجزأة. كما عزز التوافر الواسع لقطع الغيار والفنيين منظومة التحديث في ممرات المترو.

من المتوقع أن تُسجل أنظمة الغاز الطبيعي المضغوط المُخصصة لمُصنّعي المعدات الأصلية (OEM) أسرع معدل نمو سنوي مُركّب بين عامي 2025 و2032، مدعومةً بمناقصات أساطيل تُحدد مواصفات الحافلات والشاحنات المُصنّعة في المصانع من حيث الموثوقية، والامتثال لمعايير الانبعاثات، وتغطية الضمان. مع انخفاض التكلفة الإجمالية للملكية، يُحوّل مُشغّلو الخدمات اللوجستية والبلديات عمليات الشراء نحو منصات مُصمّمة خصيصًا بخزانات أكبر ومحركات مُحسّنة. في الوقت نفسه، ستستفيد مجموعات الحقن المُتسلسل من مزايا الأداء والانبعاثات في الاستخدامات عالية الاستهلاك، إلا أن نمو مُصنّعي المعدات الأصلية سيتجاوز ذلك مع توطين المُصنّعين لعمليات التجميع وتحسّن التمويل.

• حسب التوزيع

بناءً على التوزيع، يُقسّم السوق إلى محطات عامة سريعة التعبئة (شبكات الأم والبنت)، ومحطات مستودعات التعبئة المؤقتة (أساطيل خاصة)، ومحطات الغاز الطبيعي المضغوط عبر الأنابيب الافتراضية/المتنقلة (مقطورات كاسكيد، محطات فرعية). استحوذت محطات التعبئة العامة سريعة التعبئة على الحصة الأكبر في عام ٢٠٢٤، مدعومةً بالممرات الحضرية ذات الكثافة العالية لسيارات الأجرة/الحافلات، وشركات النفط والغاز الوطنية التي توسّع نطاق تواجدها في ساحاتها الأمامية. أتاحت تكوينات الشبكات الأم والبنت توسعًا سريعًا حتى في ظل محدودية وصلات الأنابيب، مما يضمن إنتاجية كافية خلال ساعات الذروة. حافظت مستويات الخدمة الثابتة والموقع الاستراتيجي بالقرب من المستودعات ومراكز الحافلات على ريادتها في حجم الطلب.

من المتوقع أن يشهد قطاعا مستودعات التعبئة المؤقتة وخطوط الأنابيب الافتراضية أسرع نمو خلال الفترة 2025-2032، حيث يوسع المشغلون نطاق وصول الغاز الطبيعي المضغوط إلى ما وراء خطوط الأنابيب الرئيسية، ليصل إلى المدن الثانوية والتجمعات الصناعية. تتوافق حلول التعبئة المؤقتة مع وتيرة التزود بالوقود ليلاً في أساطيل النقل المحدودة، مما يقلل من طوابير الانتظار وتكاليف التشغيل. بالتوازي مع ذلك، تُمكّن لوجستيات خطوط الأنابيب الافتراضية (الأم ← مقطورات الشلال ← المحطات الفرعية) من تنشيط السوق مبكرًا في المناطق ذات البنية التحتية المحدودة، وخاصةً في أفريقيا جنوب الصحراء الكبرى، إلى حين اكتمال بناء خطوط الأنابيب.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى قطاعات النقل، والسكني، والتجاري، والصناعي/توليد الطاقة. هيمن قطاع النقل على أكبر حصة من إيرادات السوق في عام 2024، حيث قامت هيئات النقل العام، ومشغلو خدمات النقل بالطلب/سيارات الأجرة، وأساطيل التوصيل للميل الأخير، بتوسيع نطاق استخدام الغاز الطبيعي المضغوط لتقليل فواتير الوقود وانبعاثات عوادم السيارات. وقد عززت حوافز التحويل المدعومة حكوميًا، والتعريفات التفضيلية، وسياسات المناطق منخفضة الانبعاثات، اعتماد فئات المركبات الخفيفة والثقيلة. كما حافظ تزايد طلبيات حافلات المدن ونشر الخدمات اللوجستية الخاصة على ارتفاع معدلات الاستخدام في مراكز التعبئة السريعة.

من المتوقع أن يشهد قطاع توليد الطاقة/الصناعة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتحول من الديزل إلى الغاز في الغلايات والتوربينات الصغيرة ومشاريع التوليد الموزع حيث يتحسن الوصول إلى خطوط الأنابيب. يوفر الغاز الطبيعي المضغوط حلاً مرنًا في حال عدم توفر الغاز الطبيعي المسال أو غاز الأنابيب، مما يُمكّن المصانع والفنادق والعقارات من تحقيق أهداف الانبعاثات واستقرار تكاليف الطاقة. ومع تعزيز موثوقية الإمداد ولوجستيات الغاز الطبيعي المضغوط بكميات كبيرة، سيتوسع هذا القطاع حصته إلى جانب مشاريع الشبكات الصغيرة المستقلة ومشاريع التوليد المشترك.

تحليل إقليمي لسوق الغاز الطبيعي المضغوط (CNG) في الشرق الأوسط وأفريقيا

- سيطرت إيران على سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا بأكبر حصة سوقية بلغت 36.14%، بدعم من احتياطياتها الضخمة من الغاز الطبيعي وشبكة راسخة من محطات التزود بالوقود.

- برزت إيران كقائدة واضحة للسوق في عام 2024. ومع امتلاكها بعضًا من أكبر احتياطيات الغاز الطبيعي في العالم وبنية تحتية محلية متطورة للتزود بالوقود، نجحت إيران في تعزيز التبني الواسع النطاق للغاز الطبيعي المضغوط كوقود نقل فعال من حيث التكلفة وأنظف.

- دعمت الحكومة برامج واسعة النطاق لتحويل المركبات من سيارات أجرة وحافلات وسيارات ركاب، مما رسّخ مكانة إيران في طليعة استخدام الغاز الطبيعي المضغوط إقليميًا. وتضمن ميزتها العريقة في البنية التحتية وقاعدة التوريد الوفيرة استمرار هيمنتها على السوق.

نظرة عامة على سوق الغاز الطبيعي المضغوط (CNG) في الإمارات العربية المتحدة

تُعدّ دولة الإمارات العربية المتحدة مساهمًا رئيسيًا آخر في النمو الإقليمي، مدفوعًا بالتوسع السريع في البنية التحتية وسياسات تنويع مصادر الطاقة. وفي إطار استراتيجية الإمارات للطاقة 2050، أولت الحكومة أولويةً لتقليل الاعتماد على النفط وخفض الانبعاثات، مما جعل الغاز الطبيعي المضغوط بديلًا جذابًا للوقود. وتستثمر شركة أدنوك للغاز المملوكة للدولة بكثافة في بناء محطات جديدة لتزويد الغاز الطبيعي المضغوط، مع اعتماد قوي بشكل خاص في الأساطيل التجارية والمركبات الحكومية. وقد جعل هذا من دولة الإمارات العربية المتحدة واحدة من أسرع أسواق الغاز الطبيعي المضغوط نموًا في الشرق الأوسط.

نظرة عامة على سوق الغاز الطبيعي المضغوط في مصر

تتميز مصر بكونها السوق الرائدة في اعتماد الغاز الطبيعي المضغوط. وقد نفذت الحكومة المصرية، من خلال الشركة المصرية القابضة للغازات الطبيعية (إيجاس)، مبادرات حثيثة لتحويل آلاف المركبات للعمل بالغاز الطبيعي المضغوط. إلى جانب ذلك، ساهمت الاستثمارات الكبيرة في توسيع شبكة محطات الغاز الطبيعي المضغوط في جعل الوقود في متناول الجميع. تُشكل مركبات النقل العام، بما في ذلك سيارات الأجرة والحافلات الصغيرة وحافلات المدن، العمود الفقري للطلب على الغاز الطبيعي المضغوط في البلاد، مما يجعل مصر الرائدة بلا منازع في مجال الغاز الطبيعي المضغوط في أفريقيا.

نظرة عامة على سوق الغاز الطبيعي المضغوط (CNG) في المملكة العربية السعودية

برزت المملكة العربية السعودية كأسرع أسواق المنطقة نموًا بمعدل نمو سنوي مركب قدره 12.36%، على الرغم من أن مستويات اعتمادها الحالية لا تزال أقل من تلك الموجودة في إيران ومصر. انطلاقًا من رؤية المملكة 2030، التي تُركز على خفض انبعاثات الكربون وتنويع مصادر الطاقة، تستثمر المملكة العربية السعودية بنشاط في تحويل أساطيل النقل العامة والخاصة إلى الغاز الطبيعي المضغوط. كما تعمل الحكومة، بالشراكة مع مستثمرين من القطاع الخاص، على توسيع البنية التحتية لتزويد المركبات بالغاز الطبيعي المضغوط. ومن المتوقع أن تُسرّع هذه المبادرات من وتيرة انتشار السوق، مما يجعل المملكة العربية السعودية واحدة من أكثر مراكز النمو ديناميكية في سوق الغاز الطبيعي المضغوط في الشرق الأوسط وأفريقيا خلال السنوات القادمة.

وتقود صناعة الغاز الطبيعي المضغوط في منطقة الشرق الأوسط وأفريقيا بشكل أساسي شركات راسخة، بما في ذلك:

- إيني SpA (العمليات الإقليمية) (إيطاليا)

- قطر للطاقة (قطر)

- الشركة المصرية القابضة للغازات الطبيعية (إيجاس ) (مصر)

- شركة الغاز الوطنية الإيرانية (NIGC) (إيران)

- شركة ساسول المحدودة (جنوب أفريقيا)

- شركة البترول الوطنية النيجيرية (NNPC) (نيجيريا)

- غازبروم (العمليات في منطقة الشرق الأوسط وأفريقيا) (روسيا/الإمارات العربية المتحدة)

- توتال إينرجيز (العمليات الإقليمية) (فرنسا)

- شركة بترول أبوظبي الوطنية (أدنوك) (الإمارات العربية المتحدة)

أحدث التطورات في سوق الغاز الطبيعي المضغوط (CNG) العالمي في الشرق الأوسط وأفريقيا

- في يناير 2025، أعلنت شركة قطر للطاقة عن توسيع مبادرتها للبنية التحتية للغاز الطبيعي المضغوط، كاشفةً عن خطط لإنشاء أكثر من 200 محطة جديدة للتزود بالوقود في منطقة الخليج بحلول عام 2030. تهدف هذه الخطوة إلى تنويع استخدام الطاقة، وخفض الانبعاثات، وتسريع اعتماد الغاز الطبيعي المضغوط في أساطيل النقل العام والخاص. ويؤكد هذا المشروع دور قطر كلاعب رئيسي في قطاع الغاز الطبيعي، ويبرز الدعم الحكومي القوي لحلول النقل النظيف.

- في سبتمبر 2024، دخلت توتال إنرجيز (فرنسا) في شراكة مع أدنوك للتوزيع (الإمارات العربية المتحدة) لإطلاق مشروع مشترك لتطوير شبكات توزيع واسعة النطاق للغاز الطبيعي المضغوط في جميع أنحاء الإمارات العربية المتحدة. يركز هذا التعاون على توفير إمدادات موثوقة، وتحويل أساطيل المركبات، وتوفير البنية التحتية اللازمة لتزويد المركبات الثقيلة بالوقود. يعزز هذا التطور توافر الغاز الطبيعي المضغوط في منطقة دول مجلس التعاون الخليجي، ويتماشى مع الأهداف الوطنية لخفض انبعاثات الكربون.

- في يونيو 2024، افتتحت وزارة البترول والثروة المعدنية المصرية 100 محطة جديدة لتزويد السيارات بالغاز الطبيعي المضغوط ضمن برنامج "توسيع استخدام الغاز الطبيعي في المركبات". تُعدّ هذه المبادرة جزءًا من استراتيجية مصر الشاملة لتقليل الاعتماد على الوقود المستورد، وتحسين جودة الهواء، وتعزيز الاكتفاء الذاتي من الطاقة. وقد ساهم الانتشار السريع للمحطات في تعزيز استخدام الغاز الطبيعي المضغوط بشكل ملحوظ بين المركبات الخفيفة والمتوسطة.

- في أبريل 2024، وسّعت شركة إيني (إيطاليا) حضورها في شمال أفريقيا من خلال الاستثمار في مشاريع توزيع الغاز الطبيعي المضغوط في الجزائر. يشمل الاستثمار تطوير حلول إعادة التزود بالوقود القائمة على مشعبات مُركّبة، مُصمّمة لتلبية احتياجات المناطق الريفية وشبه الحضرية. يُسلّط المشروع الضوء على كيفية دعم شركات الطاقة العالمية للدول الأفريقية في تحوّلها نحو الطاقة النظيفة.

- في أكتوبر 2023، وقّعت شركة غازبروم (روسيا) اتفاقية مع شركات طاقة جنوب أفريقية لتجربة حافلات النقل العام العاملة بالغاز الطبيعي المضغوط في جوهانسبرغ وكيب تاون. ويمثل هذا أحد أوائل الجهود واسعة النطاق في أفريقيا جنوب الصحراء الكبرى لإدخال الغاز الطبيعي المضغوط في أنظمة النقل الحضري، بهدف تقليل الاعتماد على الديزل والحد من الانبعاثات في المدن ذات الكثافة السكانية العالية.

- في أغسطس 2023، أطلقت أرامكو السعودية برنامجًا تجريبيًا للغاز الطبيعي المضغوط لتزويد أساطيل النقل الكبيرة في الرياض وجدة به. كما تختبر الشركة نماذج وقود هجينة تجمع بين الغاز الطبيعي المضغوط والهيدروجين، مما يضعها في صدارة ابتكارات الوقود النظيف لقطاع النقل في الشرق الأوسط.

- في مايو 2023، سرّع البرنامج الوطني لتوسيع استخدام الغاز الطبيعي في نيجيريا (NGEP) من وتيرة طرح حوافز اعتماد الغاز الطبيعي المضغوط، بما في ذلك دعم أطقم التحويل والإعفاءات الضريبية لمشغلي أساطيل الغاز الطبيعي المضغوط. ومن المتوقع أن يؤدي هذا التوجه، القائم على السياسات، إلى زيادة كبيرة في انتشار الغاز الطبيعي المضغوط في المركبات الخفيفة والثقيلة في نيجيريا، إحدى أكبر أسواق السيارات في أفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.