Middle East And Africa Critical Care Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.21 Billion

USD

2.06 Billion

2024

2032

USD

1.21 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.06 Billion | |

| % | |

|

تجزئة سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا، حسب نوع المنتج (الأجهزة العلاجية، أجهزة مراقبة المرضى ، أجهزة التشخيص، وحدات وأنظمة العناية المركزة، وغيرها)، وفئات المرضى (حديثي الولادة، الأطفال، البالغين، وكبار السن)، والمستخدمين النهائيين (المستشفيات، العيادات التخصصية، مراكز الجراحة الخارجية ، وغيرها)، وقنوات التوزيع (العطاءات المباشرة، مبيعات التجزئة، التوزيع الخارجي، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

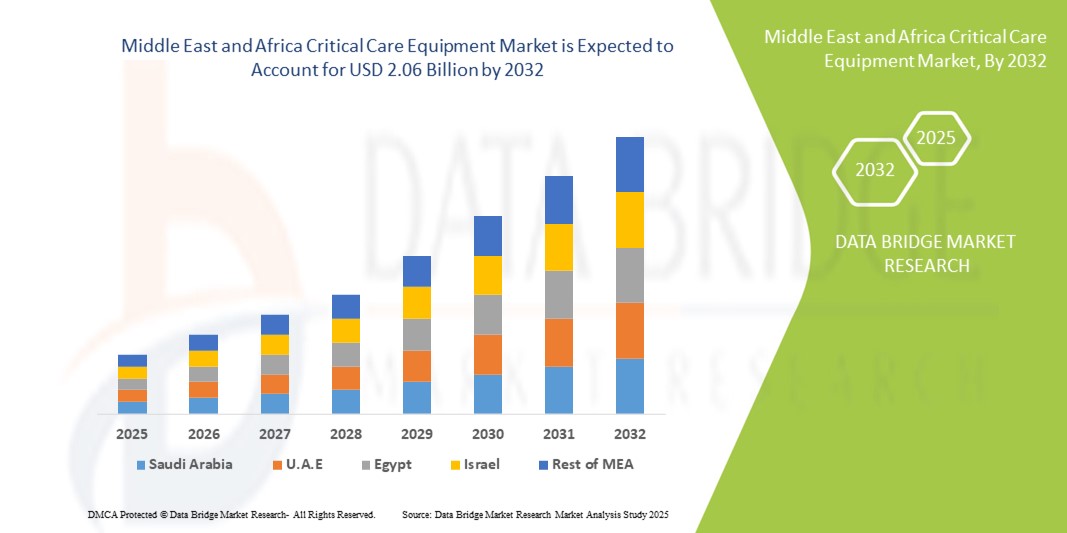

- تم تقييم حجم سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا بـ 1.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.06 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد معدات الرعاية الحرجة والتقدم التكنولوجي فيها، مدفوعًا بالتطورات في مراقبة المرضى، وأنظمة دعم الحياة، والأجهزة الطبية المبتكرة. ويؤدي هذا التوجه إلى زيادة الرقمنة والأتمتة في وحدات العناية المركزة، وأقسام الطوارئ، وغيرها من مرافق الرعاية الحرجة.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول موثوقة وفعّالة ومتكاملة لتحسين نتائج المرضى وتحسين سير العمل في المستشفيات في ترسيخ أهمية معدات الرعاية الحرجة كعنصر أساسي في البنية التحتية للرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول الرعاية الحرجة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

- أصبحت معدات الرعاية الحرجة، التي تشمل أجهزة التنفس الصناعي، وأجهزة مراقبة المرضى، ومضخات التسريب، وأنظمة دعم الحياة الأخرى، ذات أهمية متزايدة في المستشفيات ومرافق الرعاية الطارئة في جميع أنحاء منطقة الشرق الأوسط وأفريقيا، مدفوعة بارتفاع حالات الأمراض المزمنة، وحالات الصدمات، والحاجة المتزايدة إلى حلول متقدمة للعناية المركزة.

- إن الطلب على معدات الرعاية الحرجة مدفوع في المقام الأول بمبادرات الرعاية الصحية الحكومية، والاستثمارات المتزايدة في البنية التحتية للمستشفيات، والانتشار المتزايد للاضطرابات المرتبطة بأسلوب الحياة والتي تتطلب مراقبة وعلاجًا مكثفًا.

- سيطرت المملكة العربية السعودية على سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 32.4٪ في عام 2024، بدعم من الاستثمارات الحكومية الكبيرة في إطار رؤية 2030، والتوسع السريع في مستشفيات الرعاية الثالثية، والتعاون القوي مع شركات التكنولوجيا الطبية الدولية لتعزيز قدرات وحدات العناية المركزة.

- من المتوقع أن تكون جنوب إفريقيا أسرع دولة نموًا في سوق معدات الرعاية الحرجة خلال الفترة المتوقعة، مدفوعة بارتفاع الإنفاق على الرعاية الصحية، وزيادة الطلب على أنظمة مراقبة المرضى المتقدمة، وتركيز الحكومة على تعزيز البنية التحتية للرعاية الحرجة لمعالجة الأمراض المعدية وغير المعدية.

- هيمن قطاع البالغين على سوق معدات الرعاية الحرجة بحصة بلغت 52.1% في عام 2024، مدفوعًا بالانتشار الواسع للأمراض غير المعدية مثل مرض السكري وارتفاع ضغط الدم واضطرابات القلب والأوعية الدموية في جميع أنحاء المنطقة.

نطاق التقرير وتقسيم سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

راحة مُحسَّنة من خلال حلول الرعاية الحرجة المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا، الاعتماد المتزايد على أنظمة دعم الحياة والمراقبة المتقدمة، مثل أجهزة التنفس الصناعي من الجيل الجديد، ومضخات التسريب، وأجهزة مراقبة المرضى متعددة المعايير. يُحسّن هذا التحول بشكل كبير الكفاءة، ونتائج المرضى، واتخاذ القرارات السريرية في وحدات العناية المركزة.

- على سبيل المثال، صُممت النماذج الحديثة من أجهزة التنفس الصناعي المحمولة لدعم كلٍّ من أساليب التهوية الباضعة وغير الباضعة، مما يوفر مرونة أكبر لمقدمي الرعاية الصحية في إدارة مجموعة واسعة من أمراض الجهاز التنفسي. وبالمثل، توفر أنظمة مراقبة المرضى المتقدمة الآن بيانات آنية ومتواصلة حول المعايير الحيوية، مما يُمكّن من إجراء تدخلات سريرية أسرع وأكثر دقة.

- يُتيح دمج تقنيات الصحة الرقمية في معدات الرعاية الحرجة ميزاتٍ مثل المراقبة التنبؤية، والكشف المبكر عن تدهور حالة المريض، ومشاركة البيانات آليًا عبر شبكات المستشفيات. على سبيل المثال، تُجهّز مضخات التسريب الحديثة بأنظمة جرعات ذكية لتقليل أخطاء الأدوية وضمان دقة توصيل الأدوية.

- علاوة على ذلك، تتيح إمكانيات التشغيل البيني المتقدمة لمتخصصي الرعاية الصحية دمج معدات الرعاية الحرجة مع السجلات الصحية الإلكترونية وأنظمة معلومات المستشفيات، مما يضمن تدفقًا سلسًا للبيانات وإدارة مركزية لرعاية المرضى. يُحسّن هذا النظام البيئي الموحد التنسيق بين الفرق الطبية ويعزز كفاءة وحدة العناية المركزة بشكل عام.

- هذا التوجه نحو معدات رعاية حرجة أكثر تطورًا وترابطًا وسهولة في الاستخدام يُحدث تغييرًا جذريًا في توقعات الرعاية المركزة. ونتيجةً لذلك، تُركز الشركات الرائدة على ابتكارات مثل أجهزة التنفس الصناعي المدمجة سهلة النقل، وأجهزة مراقبة الدورة الدموية من الجيل التالي، لتحسين إمكانية الوصول والمرونة في مختلف مرافق الرعاية.

- يشهد الطلب على معدات الرعاية الحرجة المتقدمة نموًا سريعًا في قطاعي الرعاية الصحية العام والخاص في الشرق الأوسط وأفريقيا، مدفوعًا بزيادة الاستثمارات في البنية التحتية للمستشفيات، وارتفاع حالات الأمراض المزمنة والحادة، والتركيز المتزايد على سلامة المرضى والدقة السريرية.

ديناميكيات سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

سائق

تزايد الحاجة بسبب ارتفاع معدلات الأمراض الحرجة وتوسع البنية التحتية للرعاية الصحية

- إن الانتشار المتزايد للأمراض المزمنة والحادة مثل أمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي وحالات الصدمات، إلى جانب التوسع المستمر في البنية التحتية للرعاية الصحية، يشكل محركًا مهمًا للطلب المتزايد على معدات الرعاية الحرجة في منطقة الشرق الأوسط وأفريقيا.

- على سبيل المثال، في مارس 2024، أعلنت شركة فيليبس للرعاية الصحية عن طرح أجهزة مراقبة المرضى المتقدمة من سلسلة IntelliVue MX في الشرق الأوسط، بهدف تحسين المراقبة اللحظية في وحدات العناية المركزة. ومن المتوقع أن تُسهم هذه المبادرات من الشركات الرائدة في دفع نمو سوق معدات الرعاية الحرجة خلال الفترة المتوقعة.

- مع قيام الحكومات ومقدمي الرعاية الصحية الخاصة بالاستثمار بكثافة في تطوير المستشفيات وقدرات وحدات العناية المركزة، أصبحت معدات الرعاية الحرجة مثل أجهزة التنفس الصناعي ومضخات التسريب وأنظمة مراقبة المرضى ضرورية لضمان التدخلات في الوقت المناسب وتحسين معدلات بقاء المرضى.

- علاوة على ذلك، فإن العبء المتزايد للأمراض المعدية، إلى جانب برامج التأهب لما بعد الجائحة، قد أبرز أهمية البنية التحتية المرنة لوحدات العناية المركزة، مما يجعل أنظمة الرعاية الحرجة المتقدمة أساسية لتقديم الرعاية الصحية. كما أن الطلب المتزايد على الأجهزة المحمولة وسهلة الاستخدام يُسرّع من اعتمادها في بيئات الرعاية الصحية الحضرية والنائية.

- إن التركيز المتزايد على سلامة المرضى، والدقة في تقديم العلاج، وتكامل أدوات الصحة الرقمية، كلها عوامل تدفع عجلة تبني حلول الرعاية الحرجة المتقدمة. كما أن برامج التدريب والتعاون بين شركات التكنولوجيا الطبية العالمية والهيئات الصحية الإقليمية تعزز إمكانية الوصول على نطاق أوسع إلى تقنيات وحدات العناية المركزة من الجيل التالي.

ضبط النفس/التحدي

المخاوف بشأن التكاليف المرتفعة والقوى العاملة الماهرة المحدودة

- على الرغم من الطلب القوي، لا تزال التكاليف الأولية المرتفعة المرتبطة بمعدات الرعاية الحرجة المتقدمة تُشكل عائقًا رئيسيًا، لا سيما في المناطق محدودة الموارد في الشرق الأوسط وأفريقيا. يتطلب إنشاء وحدة عناية مركزة مجهزة بالكامل استثمارات ضخمة، مما يُصعّب على المستشفيات والعيادات الصغيرة تبني أحدث التقنيات.

- على سبيل المثال، غالبًا ما تأتي أجهزة مراقبة المرضى متعددة المعلمات مع تحليلات متكاملة أو أجهزة التنفس الصناعي المتقدمة ذات الوظائف الهجينة بسعر مرتفع، مما قد يثني مقدمي الرعاية الصحية الحساسين للميزانية عن تبنيها.

- من التحديات الحرجة الأخرى نقص الكوادر المؤهلة لتشغيل معدات الرعاية الحرجة المعقدة. ففي العديد من المناطق، تواجه وحدات العناية المركزة نقصًا في الكوادر المؤهلة من أطباء العناية المركزة وأخصائيي الجهاز التنفسي ومهندسي الطب الحيوي، مما يؤدي إلى نقص في استخدام الأنظمة المتقدمة.

- يتطلب معالجة هذه المشكلات تمويلًا حكوميًا مستدامًا، وشراكات بين القطاعين العام والخاص، وبرامج تدريب واسعة النطاق لبناء القدرات المحلية. بالإضافة إلى ذلك، تُركز الشركات على تطوير حلول فعّالة من حيث التكلفة مُصممة خصيصًا للأسواق الناشئة، إلى جانب تقديم نماذج تأجير أو اشتراكات لتخفيف حدة المخاوف المتعلقة بالقدرة على تحمل التكاليف.

- في حين لا تزال تحديات القدرة على تحمل التكاليف والقوى العاملة قائمة، فمن المتوقع أن تتغلب الجهود المبذولة لتحسين إمكانية الوصول إلى التدريب، إلى جانب المبادرات الحكومية لدعم ترقيات وحدات العناية المركزة، على هذه الحواجز تدريجيًا وتدعم نمو السوق على المدى الطويل.

نطاق سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج إلى نوع المنتج، وعدد المرضى، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق معدات الرعاية الحرجة إلى أجهزة علاجية، وأجهزة مراقبة المرضى، وأجهزة تشخيصية، ووحدات وأنظمة العناية المركزة، وأجهزة أخرى. وقد استحوذ قطاع الأجهزة العلاجية على أكبر حصة من إيرادات السوق بنسبة 37.5% في عام 2024، ويعزى ذلك أساسًا إلى الطلب المتزايد على أجهزة التنفس الصناعي، ومضخات التسريب، وأجهزة غسيل الكلى في وحدات العناية المركزة في جميع أنحاء الشرق الأوسط وأفريقيا. وقد أدى تزايد انتشار أمراض الجهاز التنفسي المزمنة، ومضاعفات القلب والأوعية الدموية، وأمراض الكلى إلى زيادة الاعتماد على الأجهزة العلاجية لدعم المرضى ذوي الحالات الحرجة. وقد أدت توسعات المستشفيات التي تقودها الحكومات في دول مجلس التعاون الخليجي، إلى جانب ازدهار السياحة العلاجية، إلى تسريع شراء هذه الأجهزة. بالإضافة إلى ذلك، عزز الابتكار المستمر في المنتجات، مثل أجهزة التنفس الصناعي التي تعمل بالذكاء الاصطناعي وأنظمة غسيل الكلى المتقدمة، نمو هذا القطاع. ويضمن دور الأجهزة العلاجية كأنظمة دعم الحياة في الخطوط الأمامية استمرار هيمنتها على السوق.

من المتوقع أن ينمو قطاع أجهزة مراقبة المرضى بأسرع معدل نمو سنوي مركب قدره 20.4% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على أنظمة المراقبة متعددة المعايير الآنية في وحدات العناية المركزة وأقسام الطوارئ. تتيح هذه الأجهزة التتبع المستمر للمؤشرات الحيوية الحرجة، مثل معدل ضربات القلب وتشبع الأكسجين وضغط الدم، مما يُمكّن من اتخاذ قرارات سريرية أسرع. وقد أتاح اعتماد نماذج وحدة العناية المركزة عن بُعد والمراقبة اللاسلكية عن بُعد في الدول الأفريقية فرصًا جديدة لمقدمي الرعاية الصحية. ويساهم التركيز المتزايد على خفض وفيات وحدة العناية المركزة والمضاعفات المكتسبة من المستشفيات في تسريع الاستثمار في حلول المراقبة. بالإضافة إلى ذلك، يُسهم التكامل التكنولوجي مع الذكاء الاصطناعي وإنترنت الأشياء والمنصات السحابية في دفع عجلة التحول نحو المراقبة الذكية، مما يضمن نموًا سريعًا لهذا القطاع خلال فترة التوقعات.

- حسب عدد المرضى

بناءً على عدد المرضى، يُقسّم سوق معدات الرعاية الحرجة إلى فئات: حديثي الولادة، والأطفال، والبالغين، وكبار السن. استحوذت شريحة البالغين على الحصة الأكبر بنسبة 52.1% في عام 2024، مدفوعةً بارتفاع معدل انتشار الأمراض غير المعدية، مثل داء السكري وارتفاع ضغط الدم وأمراض القلب والأوعية الدموية، في جميع أنحاء المنطقة. يُمثل البالغون غالبية حالات دخول وحدات العناية المركزة بسبب الأمراض المرتبطة بنمط الحياة، والصدمات، والتدخلات الجراحية التي تتطلب دعمًا للرعاية الحرجة. كما أدى ارتفاع معدلات الحوادث، وخاصة إصابات حوادث الطرق في أفريقيا، إلى زيادة تدفق المرضى البالغين إلى وحدات العناية المركزة. تعمل مستشفيات الشرق الأوسط على تحديث مرافق وحدات العناية المركزة لديها لتلبية هذه الاحتياجات، مما يعزز الطلب على أجهزة التنفس الصناعي، ومضخات التسريب، وأنظمة المراقبة. إن هيمنة فئة البالغين على الإنفاق على الرعاية الصحية واعتمادهم على العلاج تضمن استمرار ريادتهم في السوق.

من المتوقع أن ينمو قطاع رعاية المسنين بأسرع معدل نمو سنوي مركب قدره 18.7% بين عامي 2025 و2032، مدفوعًا بالشيخوخة السكانية السريعة في دول الشرق الأوسط وشمال أفريقيا. يُعدّ المرضى المسنون أكثر عرضة للمضاعفات الصحية الخطيرة، بما في ذلك الإنتان، وفشل الأعضاء المتعددة، وأمراض الجهاز التنفسي، مما يتطلب إقامات مطولة في وحدات العناية المركزة. ويؤدي ارتفاع متوسط العمر المتوقع في دول مجلس التعاون الخليجي، إلى جانب زيادة الاستثمارات في الرعاية الصحية، إلى تضخيم الطلب على البنية التحتية لوحدات العناية المركزة المُخصصة لكبار السن. وتشهد الأجهزة المتخصصة لرعاية المسنين، بما في ذلك أجهزة التنفس الصناعي المتقدمة وأجهزة مراقبة القلب، إقبالًا متزايدًا. بالإضافة إلى ذلك، تُسهم المبادرات الحكومية لتحسين فرص حصول كبار السن على الرعاية الصحية في تسريع مسار نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق معدات الرعاية الحرجة إلى مستشفيات، وعيادات متخصصة، ومراكز جراحية متنقلة، وغيرها. استحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 61.4% في عام 2024، حيث لا تزال المستشفيات هي المزود الرئيسي لخدمات الرعاية الحرجة المتقدمة في الشرق الأوسط وأفريقيا. تمتلك المستشفيات الجامعية الكبيرة والمراكز الطبية الممولة حكوميًا مرافق عناية مركزة واسعة ومجهزة بأجهزة تنفس صناعي، وأجهزة مراقبة، وأنظمة غسيل كلوي. تُسهم الاستثمارات الضخمة في البنية التحتية للرعاية الصحية العامة، لا سيما في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا، في تعزيز اعتماد المستشفيات على معدات الرعاية الحرجة. كما تعمل المستشفيات كمراكز إحالة للحالات المعقدة، مما يضمن استمرار الطلب على حلول العناية المركزة المتطورة. ويعزز توافر أخصائيي الرعاية الصحية المتخصصين والبنية التحتية المتقدمة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية (ASCs) نموًا بمعدل نمو سنوي مركب يبلغ 16.9% بين عامي 2025 و2032، مدعومًا بتزايد شعبية العمليات الجراحية في نفس اليوم وإدارة الرعاية الحرجة للمرضى الخارجيين. وتعتمد مراكز الجراحة الخارجية بشكل متزايد على أجهزة وحدة العناية المركزة المدمجة والفعّالة من حيث التكلفة لتوفير مراقبة قصيرة المدى للمرضى بعد العمليات الجراحية. ويُعد ارتفاع استثمارات القطاع الخاص في الرعاية الصحية وإنشاء مراكز جراحية جديدة في المناطق الحضرية بأفريقيا والشرق الأوسط من العوامل الرئيسية الدافعة لهذا النمو. كما أن تفضيل المرضى المتزايد للبدائل الاقتصادية بدلاً من الإقامة في المستشفى يدعم هذا التوجه. ويضمن الدور المتنامي لمراكز الجراحة الخارجية في تقديم الرعاية الصحية الحديثة ارتفاعًا سريعًا في الطلب على معدات الرعاية الحرجة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق معدات الرعاية الحرجة إلى مناقصات مباشرة، ومبيعات التجزئة، وتوزيع جهات خارجية، وغيرها. وقد هيمن قطاع المناقصات المباشرة على السوق بنسبة 55.3% في عام 2024، مدفوعةً بشكل رئيسي ببرامج الشراء بالجملة التي تقودها الحكومات في جميع أنحاء المنطقة. تُفضّل المستشفيات العامة وأنظمة الرعاية الصحية الوطنية المناقصات المركزية للمشتريات بكميات كبيرة من أجهزة التنفس الصناعي، وأجهزة المراقبة، وأنظمة التسريب، مما يضمن كفاءة التكلفة وتوحيد جودة المعدات. غالبًا ما يحصل مصنعو الأجهزة الطبية متعددو الجنسيات على عقود طويلة الأجل من خلال المناقصات، مما يعزز مكانتهم في السوق. وقد وضعت دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا عمليات شراء مُهيكلة تُفضّل بشدة المناقصات المباشرة، مما يُحافظ على هيمنتها في مجال التوزيع.

من المتوقع أن يُسجل قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بنسبة 14.8% بين عامي 2025 و2032، مدفوعًا بالعدد المتزايد من مرافق الرعاية الصحية الخاصة، والعيادات التخصصية، والمستشفيات الصغيرة التي تشتري المعدات من خلال الموزعين أو قنوات البيع بالتجزئة. ويساهم توسع تجار التجزئة للأجهزة الطبية، والانتشار المتزايد لمنصات التجارة الإلكترونية في جميع أنحاء أفريقيا، في زيادة سهولة الحصول على المعدات. وتوفر قنوات البيع بالتجزئة خيارات تسليم أسرع ومرونة في الشراء لمقدمي الرعاية الصحية غير المؤهلين للمناقصات. ويدفع هذا التحول نحو أنماط الشراء اللامركزية نموًا قويًا في توزيع معدات الرعاية الحرجة بالتجزئة.

تحليل إقليمي لسوق معدات الرعاية الحرجة

- من المتوقع أن يشهد سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا نموًا قويًا خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، وبرامج التحديث التي تقودها الحكومة، والطلب المتزايد على حلول العناية المركزة المتقدمة.

- إن التركيز المتزايد في المنطقة على توسيع قدرات المستشفيات، إلى جانب العبء المتزايد من الأمراض المزمنة والمعدية، يعمل على تسريع اعتماد معدات الرعاية الحرجة

- علاوة على ذلك، فإن التعاون الدولي ودخول شركات التكنولوجيا الطبية العالمية يجعل التقنيات المتطورة أكثر سهولة في الوصول إليها في جميع أنحاء المنطقة

نظرة عامة على سوق معدات الرعاية الحرجة في المملكة العربية السعودية

هيمن سوق معدات الرعاية الحرجة في المملكة العربية السعودية على سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا، محققًا أكبر حصة إيرادات بلغت 32.4% في عام 2024، مدعومًا باستثمارات حكومية كبيرة في إطار رؤية 2030، والتي تُركز على توسيع البنية التحتية للرعاية الصحية وتحديث المستشفيات. تشهد المملكة نموًا سريعًا في مرافق الرعاية الصحية الثالثية، مع تركيز خاص على توسيع قدرات وحدات العناية المركزة. تُعزز التعاونات مع شركات عالمية رائدة مثل فيليبس، وجنرال إلكتريك للرعاية الصحية، ودراغر، توافر أجهزة التنفس الصناعي المتطورة، ومضخات التسريب، وأنظمة مراقبة المرضى. بالإضافة إلى ذلك، يُعزز توسع قطاع الرعاية الصحية الخاص والطلب المتزايد على خدمات الرعاية الحرجة المتخصصة زخم السوق.

نظرة عامة على سوق معدات الرعاية الحرجة في جنوب أفريقيا

من المتوقع أن يكون سوق معدات الرعاية الحرجة في جنوب أفريقيا الأسرع نموًا في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، مدفوعًا بارتفاع نفقات الرعاية الصحية، والطلب المتزايد على أنظمة مراقبة المرضى المتقدمة، والمبادرات الحكومية الرامية إلى تعزيز البنية التحتية للرعاية الحرجة. تواجه البلاد تحديًا مزدوجًا في مجال الرعاية الصحية يتمثل في معالجة الأمراض المعدية، مثل فيروس نقص المناعة البشرية والسل، والانتشار المتزايد للأمراض غير المعدية، بما في ذلك أمراض القلب والأوعية الدموية والجهاز التنفسي. وقد أدى ذلك إلى زيادة الطلب على معدات العناية المركزة المتقدمة، مثل أجهزة التنفس الصناعي، وأجهزة غسيل الكلى، وأجهزة المراقبة متعددة المعايير. علاوة على ذلك، من المتوقع أن يُسرّع الدور المتنامي للمستشفيات الخاصة، إلى جانب مبادرات التدريب لرفع مهارات أخصائيي العناية المركزة، من اعتماد تقنيات الرعاية الحرجة الحديثة في جنوب أفريقيا.

حصة سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

وتقود صناعة معدات الرعاية الحرجة في المقام الأول شركات راسخة، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- أبوت (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة فريسينيوس للرعاية الطبية المحدودة (ألمانيا)

- Getinge AB (السويد)

- شركة نيهون كوهدين (اليابان)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- شركة ICU الطبية (الولايات المتحدة)

- شركة ديكسون لتوزيع الأجهزة الطبية المحدودة (ألمانيا)

- شركة كومبيوميديكس المحدودة (أستراليا)

- شركة شيلر (سويسرا)

- شركة ستيريس بي إل سي (الولايات المتحدة)

أحدث التطورات في سوق معدات الرعاية الحرجة في الشرق الأوسط وأفريقيا

- في أبريل 2021، دخلت مؤسسة التمويل الدولية (IFC) في شراكة مع شركة فيليبس والبنك التعاوني الكيني لإطلاق مبادرة "مرفق المعدات الطبية في أفريقيا" (AMEF). صُممت هذه المبادرة لتزويد مقدمي الرعاية الصحية الأصغر حجمًا في جميع أنحاء أفريقيا بقروض ميسرة وعقود إيجار لشراء معدات الرعاية الحرجة، مما يُسهم في توسيع نطاق الوصول إلى تقنيات وحدات العناية المركزة المتقدمة في المناطق المحرومة.

- في سبتمبر 2022، انضمت شركة إليكتا، الرائدة في مجال التكنولوجيا الطبية، إلى مرفق المعدات الطبية في أفريقيا التابع لمؤسسة التمويل الدولية، إلى جانب شركاء حاليين مثل جنرال إلكتريك للرعاية الصحية، وجيتنج، وكارل ستورز، وفيليبس. وكان الهدف من هذا التوسع في شركاء مصنعي المعدات الأصلية هو تحسين تمويل وتوافر المعدات الطبية الحيوية ومعدات العناية المركزة في العديد من الأسواق الأفريقية.

- في يناير 2025، كشفت فيليبس عن الجيل الجديد من أجهزة مراقبة المرضى IntelliVue من سلسلة 6000 في معرض الصحة العربي 2025 بدبي. يدمج هذا الابتكار دعم القرارات المدعوم بالذكاء الاصطناعي وقدرات المراقبة القابلة للتطوير لتقليل عبء العمل على الأطباء، وتعزيز كفاءة وحدات العناية المركزة، وتعزيز سلامة المرضى في جميع مستشفيات الشرق الأوسط.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.