Middle East And Africa Digital Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.66 Billion

USD

30.43 Billion

2025

2033

USD

5.66 Billion

USD

30.43 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 30.43 Billion | |

| % | |

|

تقسيم سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا، حسب نوع المنتج والخدمة (منتجات الأجهزة، والحلول/البرامج، والخدمات)، والتطبيق (التطبيقات المتعلقة بالعلاج/الرعاية، والتطبيقات الوقائية)، وطريقة الشراء (منظمات الشراء الجماعي والأفراد)، وقناة البيع (B2B وB2C) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

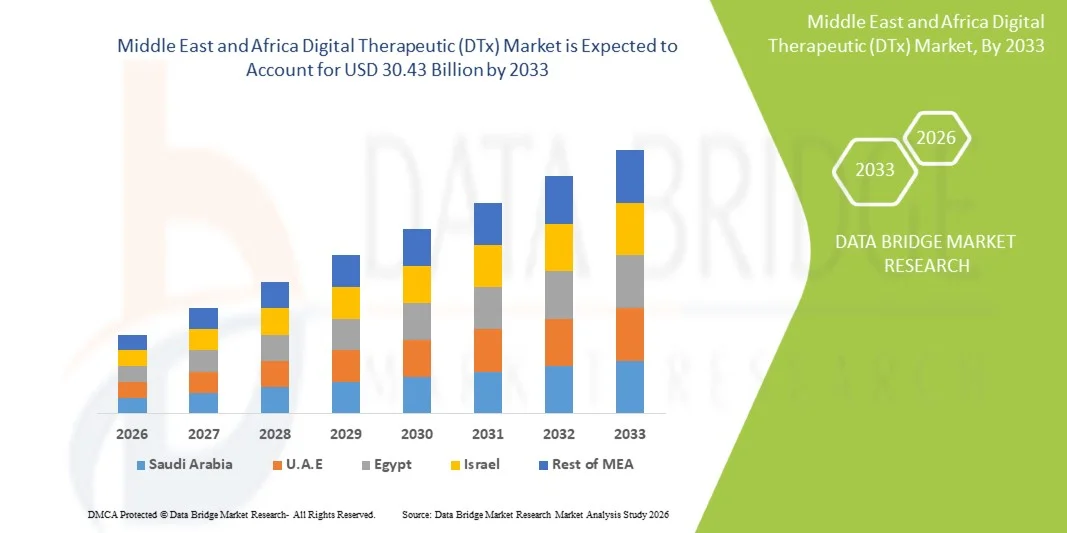

- بلغت قيمة سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا 5.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 30.43 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 23.4% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التحول الرقمي المستمر في مجال الرعاية الصحية في جميع أنحاء المنطقة، مع زيادة اعتماد العلاجات القائمة على الهاتف المحمول والحوسبة السحابية، ومبادرات الصحة الرقمية المدعومة حكوميًا، وارتفاع معدل انتشار الأمراض المزمنة، مما يدفع الطلب على حلول علاجية رقمية قائمة على الأدلة.

- علاوة على ذلك، فإن تزايد طلب المستهلكين ومقدمي الخدمات على أدوات علاجية قابلة للتطوير، تتمحور حول المريض، وفعالة من حيث التكلفة - بدءًا من إدارة الأمراض المزمنة وصولًا إلى التدخلات في مجال الصحة النفسية - يُرسخ مكانة العلاج الرقمي كعنصر أساسي في تقديم الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني منصات العلاج الرقمي، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

- أصبحت العلاجات الرقمية، التي توفر تدخلات قائمة على الأدلة ومدعومة بالبرمجيات للوقاية من الحالات الطبية أو إدارتها أو علاجها، مكونات أساسية بشكل متزايد في تقديم الرعاية الصحية الحديثة في كل من إدارة المرضى الذاتية وبيئات الرعاية السريرية، وذلك بفضل سهولة الوصول إليها، وقدراتها على تقديم رعاية شخصية، وتكاملها السلس مع النظم البيئية الصحية الرقمية الأوسع.

- يتزايد الطلب على العلاجات الرقمية بشكل أساسي نتيجة لزيادة انتشار الهواتف الذكية والإنترنت، وتزايد انتشار الأمراض المزمنة، والتركيز المتزايد على الصحة النفسية، والمبادرات الحكومية الداعمة التي تروج لحلول الصحة الرقمية في جميع أنحاء الشرق الأوسط وأفريقيا.

- هيمنت المملكة العربية السعودية على سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا بحصة إيرادات إجمالية بلغت 35.2% في عام 2025، وهو ما يتميز بمستوى عالٍ من المعرفة الرقمية، وبنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، مع نمو كبير في التطبيقات المتعلقة بالعلاج والرعاية لإدارة الأمراض المزمنة والتدخلات في مجال الصحة النفسية.

- من المتوقع أن تكون جنوب أفريقيا أسرع الدول نموًا في سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، وذلك بفضل توسع البنية التحتية الرقمية، وزيادة استخدام خدمات التطبيب عن بُعد، وتنامي الوعي بالتطبيقات الوقائية.

- هيمن قطاع الحلول/البرمجيات على سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 52.9% في عام 2025، مدفوعًا بقابلية التوسع وسهولة النشر والتكامل مع خدمات الرعاية الصحية الحالية.

نطاق التقرير وتجزئة سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

"العلاجات الرقمية الشخصية المدعومة بالذكاء الاصطناعي"

- يُعد دمج الذكاء الاصطناعي في التدخلات الشخصية اتجاهاً هاماً ومتسارعاً في سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا، مما يسمح بتكييف العلاجات مع سلوكيات المرضى الفردية واستجاباتهم للعلاج.

- فعلى سبيل المثال، تقوم منصة العلاج العضلي الهيكلي المدعومة بالذكاء الاصطناعي من شركة كايا هيلث بتعديل شدة التمارين بناءً على تقدم المستخدم والتزامه، مما يوفر تجربة رعاية مصممة خصيصًا.

- يُمكّن الذكاء الاصطناعي في العلاج الرقمي من إجراء تحليلات تنبؤية لإدارة الأمراض المزمنة، واقتراح خطط تدخل مُحسّنة، وتوليد تنبيهات صحية ذكية بناءً على أنماط نشاط المريض، مما يُحسّن النتائج السريرية.

- يُسهّل التكامل مع الأجهزة المحمولة والقابلة للارتداء المراقبة المستمرة والتغذية الراجعة في الوقت الفعلي، مما يسمح للمرضى ومقدمي الرعاية الصحية بتتبع التقدم وإجراء تعديلات على العلاج بناءً على البيانات.

- يؤدي التوسع في استخدام ميزات التلعيب في تطبيقات العلاج الرقمي إلى تعزيز مشاركة المرضى والتزامهم بالعلاج، مما يشجع على المشاركة المستمرة في برامج العلاج.

- يُحدث هذا التوجه نحو حلول علاجية أكثر تخصيصًا وتكيفًا وقائمة على التكنولوجيا تحولًا في توقعات المرضى للرعاية الصحية الرقمية، حيث تقوم شركات مثل أومادا هيلث بتطوير برامج مدعومة بالذكاء الاصطناعي لإدارة مرض السكري والصحة العقلية.

- يتزايد الطلب على العلاجات الرقمية الشخصية المدعومة بالذكاء الاصطناعي بسرعة في كل من التطبيقات الوقائية والعلاجية، حيث يولي مقدمو الرعاية الصحية والمرضى أولوية متزايدة للتدخلات القابلة للتطوير والقائمة على الأدلة والبيانات.

ديناميكيات سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

السائق

"تزايد عبء الأمراض المزمنة واعتماد الصحة الرقمية"

- يُعدّ الانتشار المتزايد للأمراض المزمنة مثل داء السكري، واضطرابات القلب والأوعية الدموية، وحالات الصحة العقلية، إلى جانب التبني المتسارع لحلول الصحة الرقمية، محركًا رئيسيًا للطلب على العلاجات الرقمية.

- فعلى سبيل المثال، في مارس 2025، دخلت شركة هابيفاي هيلث في شراكة مع مستشفيات الإمارات العربية المتحدة لتطبيق برامج العلاج الرقمي التي تركز على الصحة النفسية، مما أدى إلى توسيع نطاق الوصول إلى حلول العلاج السلوكي الرقمي.

- مع سعي المرضى للحصول على رعاية مريحة ومستمرة وشخصية خارج البيئات السريرية التقليدية، تقدم DTx تدخلات متنقلة قائمة على الأدلة، مما يعزز الالتزام بالعلاج وفعاليته.

- تساهم المبادرات الحكومية الداعمة للبنية التحتية للرعاية الصحية الرقمية، والتطبيب عن بُعد، ونماذج السداد في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة في تسهيل اعتماد العلاجات الرقمية.

- تُعدّ سهولة التوصيل عبر الهاتف المحمول، والمراقبة في الوقت الفعلي، والتكامل مع أنظمة الرعاية الصحية الحالية من العوامل الرئيسية التي تدفع إلى تبني العلاجات الرقمية، في حين أن زيادة وعي المرضى وتأييد مقدمي الرعاية الصحية يزيد من معدلات التبني.

- تساهم الشراكات المتزايدة بين مقدمي خدمات العلاج الرقمي وشركات التأمين في خلق فرص استرداد التكاليف، مما يشجع على اعتماد أوسع نطاقًا بين المرضى المهتمين بالتكاليف.

- يُساهم ارتفاع الاستثمار في الشركات الناشئة في مجال الصحة الرقمية في جميع أنحاء الشرق الأوسط وأفريقيا في تعزيز الابتكار في مجال العلاج الرقمي، وإدخال أنواع جديدة من العلاج، وتوسيع نطاق انتشار السوق.

ضبط النفس/التحدي

"مخاوف تتعلق بخصوصية البيانات والعوائق التنظيمية"

- تشكل المخاوف المتعلقة بأمن بيانات المرضى وخصوصيتها في منصات العلاج الرقمية المتصلة تحديًا كبيرًا أمام توسع السوق في جميع أنحاء المنطقة.

- فعلى سبيل المثال، دفعت التقارير التي تتحدث عن ثغرات أمنية محتملة في تطبيقات الصحة المتنقلة بعض المرضى ومقدمي الرعاية الصحية إلى توخي الحذر بشأن استخدام حلول العلاج الرقمي للبيانات الطبية الحساسة.

- يتطلب معالجة هذه المخاوف تشفيرًا قويًا، وبروتوكولات مصادقة آمنة، والامتثال للوائح بيانات الرعاية الصحية لبناء الثقة وضمان اعتماد آمن

- بالإضافة إلى ذلك، فإن الأطر التنظيمية غير المتسقة وسياسات التعويض المحدودة للعلاجات الرقمية في بعض دول الشرق الأوسط وأفريقيا قد تعيق التوسع في نشر العلاجات الرقمية والاستثمار فيها.

- سيكون التغلب على هذه التحديات من خلال تدابير الأمن السيبراني القوية، والتنسيق التنظيمي، وتثقيف المرضى أمراً بالغ الأهمية لتحقيق نمو مستدام واعتماد أوسع لمنصات العلاج الرقمي.

- يُقيّد ضعف المعرفة الرقمية في بعض المناطق مشاركة المرضى والتزامهم ببرامج العلاج الرقمي، لا سيما بين كبار السن غير الملمين بتطبيقات الهاتف المحمول.

- قد تؤدي التكاليف الأولية المرتفعة لتطوير وتنفيذ منصات العلاج الرقمي المتقدمة المدعومة بالذكاء الاصطناعي إلى إبطاء تبنيها بين مقدمي الرعاية الصحية الأصغر حجماً والشركات الناشئة في الأسواق النامية

نطاق سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج والخدمة، والتطبيق، وطريقة الشراء، وقناة البيع.

- حسب نوع المنتج والخدمة

استنادًا إلى نوع المنتج والخدمة، يُقسّم سوق العلاجات الرقمية إلى منتجات الأجهزة، والحلول/البرمجيات، والخدمات. وقد هيمن قطاع الحلول/البرمجيات على السوق بحصة إيرادات بلغت 52.9% في عام 2025، مدفوعًا بقابليته للتوسع وقدرته على تقديم تدخلات علاجية شخصية قائمة على الأدلة لعدد كبير من المرضى. تتيح منصات الحلول/البرمجيات لمقدمي الرعاية الصحية مراقبة تقدم المرضى عن بُعد، وتقديم خطط علاجية مُتكيفة، والتكامل مع الأجهزة القابلة للارتداء وتطبيقات الهاتف المحمول لتتبع الحالة الصحية باستمرار. كما يدعم هيمنة هذا القطاع تزايد الإقبال على التدخلات القائمة على الهاتف المحمول والحوسبة السحابية، مما يقلل الحاجة إلى البنية التحتية المادية. بالإضافة إلى ذلك، يتزايد اعتماد حلول البرمجيات في تطبيقات الوقاية والعلاج/الرعاية، مما يسمح لأنظمة الرعاية الصحية في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا بتوسيع نطاق خدماتها في مجال الصحة الرقمية بكفاءة. كما يُقدّر مقدمو الخدمات هذه الحلول لقدرتها على توليد تحليلات ورؤى لتحسين النتائج السريرية.

من المتوقع أن يشهد قطاع منتجات الأجهزة أسرع نمو بمعدل نمو سنوي مركب قدره 19.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالإقبال المتزايد على الأجهزة القابلة للارتداء، وأجهزة استشعار المراقبة الذكية، والمعدات الطبية المتصلة التي تعزز تفاعل المرضى. وتتيح منتجات الأجهزة، مثل اللصقات الذكية، وأجهزة مراقبة الجلوكوز القابلة للارتداء، وأجهزة تخطيط القلب المتصلة، المراقبة الآنية، مما يحسن الالتزام بالخطط العلاجية. كما يوفر التكامل المتزايد لهذه الأجهزة مع منصات البرمجيات تجربة سلسة للمرضى والأطباء، مما يعزز استخدامها في تطبيقات الأمراض المزمنة والرعاية الوقائية على حد سواء. علاوة على ذلك، يساهم ارتفاع الاستثمار في أجهزة الرعاية الصحية التي تدعم إنترنت الأشياء في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا في التوسع السريع لهذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى تطبيقات علاجية/رعاية وتطبيقات وقائية. وقد هيمنت التطبيقات العلاجية/الرعاية على السوق بحصة بلغت 61% في عام 2025، نظرًا لتزايد عبء الأمراض المزمنة مثل السكري وأمراض القلب والأوعية الدموية واضطرابات الصحة النفسية في الشرق الأوسط وأفريقيا. توفر حلول العلاج الرقمي في هذا القطاع برامج منظمة قائمة على الأدلة تُكمّل العلاج التقليدي، وتُحسّن الالتزام بتناول الأدوية، وتُمكّن الأطباء من متابعة تقدم المرضى عن بُعد. ويُعزى هيمنة هذا القطاع إلى التركيز المتزايد لمقدمي الرعاية الصحية وشركات التأمين على تقليل حالات دخول المستشفيات وتحسين النتائج الصحية على المدى الطويل. كما تُتيح الحلول/البرامج المُخصصة للتطبيقات العلاجية التكامل مع منصات التطبيب عن بُعد، مما يُعزز استمرارية الرعاية للمرضى الذين يعانون من حالات صحية مُعقدة.

من المتوقع أن يشهد قطاع التطبيقات الوقائية أسرع نمو بمعدل نمو سنوي مركب قدره 21.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بالمخاطر الصحية المرتبطة بنمط الحياة ومبادرات الرعاية الصحية الوقائية التي تقودها الحكومات. تشمل التدخلات الرقمية للرعاية الوقائية برامج العافية، وتطبيقات العلاج السلوكي، ومنصات الفحص المبكر التي تمكّن الأفراد من إدارة عوامل الخطر قبل ظهور المرض. ويُعزى هذا الإقبال المتزايد إلى انتشار الهواتف الذكية، واستخدام الأجهزة القابلة للارتداء، والطلب المتنامي على حلول الرعاية الصحية الاستباقية ذاتية الإدارة. وتشهد دول مثل الإمارات العربية المتحدة وجنوب إفريقيا تزايدًا في استخدام برامج العلاج الرقمي التي تركز على الوقاية في مبادرات العافية المؤسسية والصحة المجتمعية.

- عن طريق وضع الشراء

استنادًا إلى طريقة الشراء، ينقسم السوق إلى فئتين رئيسيتين: الشراء الجماعي (للمؤسسات) والشراء الفردي. وقد هيمن الشراء الفردي على السوق بحصة بلغت 67% في عام 2025، مدفوعًا بتزايد استخدام تطبيقات العلاج عبر الهاتف المحمول من قِبل المرضى الباحثين عن حلول رعاية صحية مريحة ومخصصة. يُفضّل الشراء الفردي لتطبيقات الصحة النفسية وإدارة الأمراض المزمنة، حيث يُقدّر المرضى سهولة الوصول إلى العلاج ومتابعة التقدم في الوقت الفعلي. كما يُعزز ازدياد الوعي الرقمي وانتشار الهواتف الذكية في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة هيمنة هذه الفئة.

من المتوقع أن يشهد قطاع منظمات الشراء الجماعي أسرع نمو بمعدل نمو سنوي مركب قدره 22.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتبني المستشفيات والعيادات وشركات التأمين لمنصات العلاج الرقمي لأعداد كبيرة من المرضى. وتسعى هذه المنظمات إلى إيجاد حلول قابلة للتطوير تُخفّض تكاليف العلاج، وتُحسّن التزام المرضى بالعلاج، وتتكامل مع أنظمة إدارة المستشفيات. كما يُسهم ازدياد برامج الصحة المؤسسية ومبادرات الصحة الرقمية المدعومة حكوميًا في جميع أنحاء المنطقة في تعزيز التبني الواسع النطاق لهذه المنصات في هذا القطاع.

- حسب قناة البيع

استنادًا إلى قنوات البيع، يُقسّم السوق إلى قطاعين: قطاع الأعمال (B2B) وقطاع المستهلكين (B2C). وقد هيمن قطاع الأعمال على السوق بحصة بلغت 61% في عام 2025، حيث تتزايد إقبال المستشفيات والعيادات وشركات التأمين على حلول العلاج الرقمي (DTx) لمجموعات المرضى الكبيرة. ويُعزى هذا الإقبال إلى دمج منصات العلاج الرقمي مع خدمات التطبيب عن بُعد، وبنية المراقبة عن بُعد، والسجلات الصحية الإلكترونية للمستشفيات. ويستفيد مقدمو الخدمات من ميزات التحليلات والتقارير والامتثال التي تُسهم في تبسيط رعاية المرضى وتحسين النتائج. وتشهد دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا إقبالًا قويًا على حلول العلاج الرقمي من قطاع الأعمال نتيجةً لزيادة الاستثمارات في البنية التحتية للرعاية الصحية الرقمية.

من المتوقع أن يشهد قطاع B2C أسرع نمو بمعدل نمو سنوي مركب قدره 23.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي واعتماد العلاجات الرقمية ذاتية الإدارة عبر تطبيقات الهاتف المحمول والأجهزة القابلة للارتداء. يتزايد إقبال المستهلكين على حلول الوقاية والعلاج في مجالات الصحة النفسية واللياقة البدنية وإدارة الأمراض المزمنة بشكل مباشر، متجاوزين بذلك وسطاء الرعاية الصحية التقليديين. ويساهم انتشار الهواتف الذكية، ومحو الأمية الرقمية، وشعبية تطبيقات الصحة والعافية في الشرق الأوسط وأفريقيا في التوسع السريع لقطاع B2C.

تحليل إقليمي لسوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا بحصة إيرادات إجمالية بلغت 35.2% في عام 2025، وهو ما يتميز بمستوى عالٍ من المعرفة الرقمية، وبنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، مع نمو كبير في التطبيقات المتعلقة بالعلاج والرعاية لإدارة الأمراض المزمنة والتدخلات في مجال الصحة النفسية.

- يُقدّر المرضى ومقدمو الرعاية الصحية في هذه البلدان بشدة سهولة الوصول والتدخلات الشخصية والمراقبة في الوقت الفعلي التي توفرها حلول DTx، والتي تُحسّن الالتزام بالعلاج والنتائج في برامج إدارة الأمراض المزمنة وبرامج الصحة العقلية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل الانتشار الكبير للهواتف الذكية، والبنية التحتية الرقمية المتقدمة، وتكامل منصات العلاج الرقمي مع أنظمة التطبيب عن بعد وإدارة المستشفيات، مما يجعل العلاجات الرقمية حلاً مفضلاً لكل من المرضى الأفراد ومؤسسات الرعاية الصحية.

نظرة عامة على سوق العلاجات الرقمية في المملكة العربية السعودية

استحوذ سوق العلاجات الرقمية في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 35.2% في عام 2025، مدفوعًا بالانتشار السريع لمنصات الصحة الرقمية، والمبادرات الحكومية الداعمة مثل رؤية 2030، وارتفاع الإنفاق على الرعاية الصحية. ويُولي المرضى ومقدمو الرعاية الصحية اهتمامًا متزايدًا بالحلول العلاجية القائمة على تطبيقات الهاتف المحمول والحوسبة السحابية لإدارة الأمراض المزمنة والتدخلات في مجال الصحة النفسية. ويساهم التكامل المتزايد للعلاجات الرقمية مع منصات التطبيب عن بُعد وأنظمة المستشفيات في توسيع نطاق الوصول إلى هذه الخدمات وتحسين الالتزام بالعلاج. علاوة على ذلك، يُسهم الانتشار الواسع للهواتف الذكية ومستوى الوعي الرقمي بشكل كبير في نمو السوق.

نظرة على سوق العلاجات الرقمية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق العلاجات الرقمية في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببرامج الصحة الرقمية المدعومة حكوميًا، وزيادة الاستثمار في تكنولوجيا الرعاية الصحية، وارتفاع الوعي بالعلاجات الرقمية الوقائية والعلاجية. كما أن التوسع المتزايد في استخدام الأجهزة القابلة للارتداء وتطبيقات الهاتف المحمول، إلى جانب التركيز القوي على الرعاية الصحية المتمحورة حول المريض، يُسهم في تسريع هذا النمو. وتُعزز البنية التحتية المتطورة في الدولة واستعدادها لتبني حلول الرعاية الصحية المبتكرة من توسع السوق في تطبيقات الصحة المنزلية والسريرية والمؤسسية.

نظرة عامة على سوق العلاجات الرقمية في جنوب أفريقيا

من المتوقع أن يشهد سوق العلاجات الرقمية في جنوب إفريقيا أسرع نمو خلال الفترة المتوقعة، وذلك بفضل توسع البنية التحتية الرقمية، وزيادة استخدام خدمات التطبيب عن بُعد، وارتفاع معدلات انتشار الأمراض المزمنة. ويتجه المرضى ومقدمو الرعاية الصحية بشكل متزايد إلى منصات العلاجات الرقمية عبر الهاتف المحمول والإنترنت للمراقبة عن بُعد، والتدخلات العلاجية المُخصصة، وبرامج الرعاية الوقائية. وتدعم مبادرات القطاعين الحكومي والخاص التي تُعزز الوصول إلى الرعاية الصحية الرقمية في المناطق الحضرية وشبه الحضرية هذا التبني السريع. كما يُسهم التركيز المتزايد على برامج الصحة والعافية الوقائية في الشركات والمجتمعات المحلية في دفع عجلة نمو السوق.

نظرة عامة على سوق العلاجات الرقمية في مصر

يشهد سوق العلاجات الرقمية في مصر نموًا متزايدًا بفضل التحول الرقمي المتنامي في قطاع الرعاية الصحية، وجهود الحكومة الرامية إلى تحسين الوصول إلى الخدمات الصحية، وارتفاع معدلات الإصابة بالأمراض المزمنة. ويلجأ المرضى إلى منصات العلاجات الرقمية لإدارة الصحة النفسية والأمراض المزمنة، مع التركيز على التدخلات القائمة على تطبيقات الهواتف الذكية. ويساهم التكامل مع منصات التطبيب عن بُعد وأنظمة المستشفيات في تعزيز المراقبة الآنية والالتزام بالعلاج. كما أن ازدياد الوعي بين الأطباء والمرضى، إلى جانب دعم مقدمي الرعاية الصحية من القطاع الخاص، يدفع نمو السوق في المناطق الحضرية وشبه الحضرية على حد سواء.

حصة سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة العلاجات الرقمية في الشرق الأوسط وأفريقيا، بما في ذلك:

- شركة بير ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة أكيلي إنتراكتيف لابز (الولايات المتحدة الأمريكية)

- شركة تيلادوك هيلث (الولايات المتحدة الأمريكية)

- شركة أومادا هيلث (الولايات المتحدة الأمريكية)

- شركة ريسميد (الولايات المتحدة الأمريكية)

- شركة كاناري هيلث (الولايات المتحدة الأمريكية)

- شركة كليك ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة 2Morrow (الولايات المتحدة الأمريكية)

- شركة ويل دوك (الولايات المتحدة الأمريكية)

- شركة أيوجو هيلث (كندا)

- شركة كايا للبرمجيات الصحية المحدودة (ألمانيا)

- شركة نوم (الولايات المتحدة الأمريكية)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة داريو هيلث (الولايات المتحدة الأمريكية)

- شركة بيج هيلث المحدودة (المملكة المتحدة)

- شركة جايا المساهمة (سويسرا)

- شركة فولونتيس (فرنسا)

- شركة كوجنيفيت المحدودة (إسبانيا)

- شركة هابيفاي (الولايات المتحدة الأمريكية)

- شركة بيتر ثيرابيوتكس (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق العلاجات الرقمية في الشرق الأوسط وأفريقيا؟

- في أكتوبر 2025، دمج تطبيق "صحتي" الوطني السعودي مدربًا صحيًا مدعومًا بالذكاء الاصطناعي، تم تطويره بالتعاون مع جوجل كلاود، ليقدم تفاعلًا صوتيًا ومرئيًا فوريًا، بهدف توفير إرشادات رعاية وقائية وتوصيات صحية مُخصصة بناءً على التاريخ الطبي المُوثق لكل مستخدم. ويمثل هذا خطوة هامة في رؤية المملكة 2030 للتحول الصحي، حيث يوفر دعمًا رقميًا مدعومًا بالذكاء الاصطناعي مباشرةً للمرضى لإدارة صحتهم بشكل استباقي.

- في سبتمبر 2025، أعلنت Turn.io عن المجموعة المشاركة في برنامجها "Chat for Health & AI Accelerator" لعام 2025، وهو برنامج مدته 24 أسبوعًا يختار 10 منظمات على مستوى العالم، بما في ذلك العديد من المنظمات من أفريقيا، لتوسيع نطاق حلول الصحة التفاعلية المدعومة بالذكاء الاصطناعي، والمصممة لتحسين وصول المرضى، وإدارة المواعيد، والالتزام بالعلاج، ودعم تغيير السلوك باستخدام واتساب ومنصات الدردشة الأخرى.

- في أبريل 2025، أطلقت شركة شيزلونج أول مساعد علاجي في المنطقة يعمل بتقنية الذكاء الاصطناعي، وهو مصمم لدعم أخصائيي الصحة النفسية والمرضى من خلال توليد رؤى علاجية شخصية، وتتبع الأنماط العاطفية، وتقديم أنشطة رعاية ذاتية تكيفية بين الجلسات. يهدف هذا الابتكار إلى تعزيز فعالية الرعاية الصحية النفسية الرقمية في جميع أنحاء الشرق الأوسط وأفريقيا من خلال زيادة تفاعل المرضى، وتحسين مطابقة المعالجين بالمرضى، وتسريع النتائج العلاجية من خلال دعم قائم على البيانات ومُمكّن بتقنية الذكاء الاصطناعي.

- في فبراير 2025، أطلقت شركة أستر دي إم للرعاية الصحية تطبيقها الرقمي للصحة "ماي أستر" في المملكة العربية السعودية، والذي يتميز بتحليل الأعراض باللغة العربية باستخدام الذكاء الاصطناعي والذكاء الاصطناعي التوليدي الصوتي المدعوم من جوجل كلاود، بالإضافة إلى الاستشارات الطبية عن بُعد، والصيدلية الإلكترونية، وجدولة المواعيد، وتتبع الأمراض المزمنة، والوصول إلى السجلات الصحية. ويعكس هذا الإطلاق توجهاً إقليمياً هاماً نحو الرعاية الرقمية المتكاملة التي تجمع بين المراقبة عن بُعد والتفاعل الشخصي المدعوم بالذكاء الاصطناعي، مما يساهم في سد فجوات اللغة وسهولة الوصول في نظام الرعاية الصحية بالمملكة.

- في مارس 2022، جمعت منصة "الطبي"، أكبر منصة صحية رقمية عربية، 44 مليون دولار أمريكي في جولة تمويل من الفئة "ب" لتطوير خدماتها المتكاملة للرعاية الصحية الأولية والخدمات الصحية الرقمية في المملكة العربية السعودية والإمارات العربية المتحدة ومنطقة الشرق الأوسط وشمال أفريقيا. ورغم أن هذا الاستثمار لم يُصنّف حصريًا ضمن "العلاجات الرقمية"، إلا أنه وسّع بشكل كبير قدرة المنصة على تقديم خدمات التطبيب عن بُعد، والرعاية المدعومة بالذكاء الاصطناعي، والدعم السريري عن بُعد، وهي عوامل تمكين رئيسية لانتشار العلاجات الرقمية في المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.