Middle East And Africa Frozen Fruits And Vegetables Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.79 Billion

USD

2.80 Billion

2025

2033

USD

1.79 Billion

USD

2.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 2.80 Billion | |

| % | |

|

سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع (الخضراوات المجمدة، الفواكه المجمدة)، حسب الفئة (عضوي، تقليدي)، حسب التكنولوجيا (التجميد الفوري/ التجميد السريع الفردي (IQF)، التجميد بالحزام، التجميد بمساعدة الضغط العالي، وغيرها)، حسب المستخدم النهائي (قطاع خدمات الأغذية، قطاع الأسر/التجزئة)، حسب قناة التوزيع (تجار التجزئة في المتاجر، تجار التجزئة غير المعتمدين على المتاجر) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

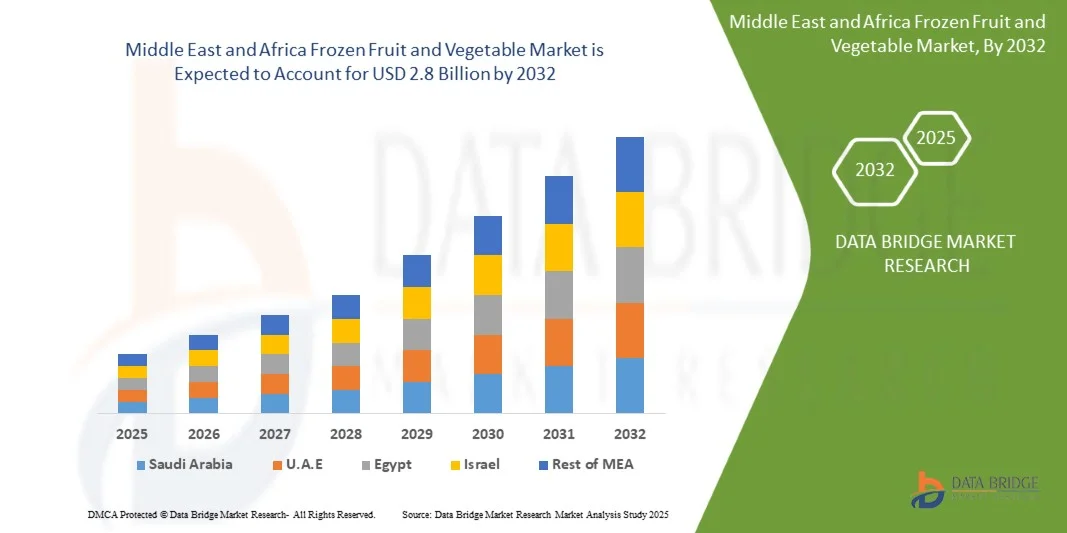

- بلغت قيمة سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا 1.79 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 2.8 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل رئيسي إلى ارتفاع معدل انتشار السرطان، وزيادة الإنفاق على الرعاية الصحية، وتنامي الوعي بخيارات العلاج المتقدمة. كما أن توسيع شبكات المستشفيات، ومراكز علاج السرطان المتخصصة، وتحسين الوصول إلى العلاجات المبتكرة، يدعم تطور السوق بشكل أكبر.

- ويعود هذا النمو إلى عوامل مثل المبادرات الحكومية التي تشجع التشخيص المبكر للسرطان، وتبني العلاجات المستهدفة والعلاجات المناعية، وزيادة الاستثمارات من جانب شركات الأدوية الدولية والمحلية، والتي تعمل مجتمعة على دفع الطلب على أدوية الأورام وإمكانية الوصول إليها في جميع أنحاء المكسيك.

تحليل سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

- يشهد سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا نموًا مطردًا، مدفوعًا بالتوسع الحضري المتزايد والاعتماد المتزايد على نمط حياة صحي، وزيادة استهلاك الأطعمة المعلبة والمجمدة، ومن المتوقع أن يؤدي تزايد عدد السكان النباتيين إلى دفع نمو السوق، وتوسيع متاجر التجزئة.

- ومع ذلك، لا تزال الكميات الكبيرة من هدر الخضروات والفواكه، ونقص البنية التحتية لسلسلة التبريد، تشكل قيودًا رئيسية، في حين أن رقمنة صناعة التجزئة، والعدد المتزايد من المبادرات التي يتخذها مصنعو الفواكه والخضروات المجمدة، وزيادة الطلب على الفواكه والخضروات ذات العمر الافتراضي الأطول، والتقدم في تكنولوجيا التجميد للحفاظ على جودة الفواكه والخضروات تقدم فرص نمو كبيرة.

- من المتوقع أن تُهيمن المملكة العربية السعودية على سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا، مستحوذةً على أكبر حصة من الإيرادات بنسبة 24.41% في عام 2025، مدعومةً بمناخها الملائم للزراعة على مدار العام، وبنيتها التحتية الزراعية القوية، وقدرتها الإنتاجية العالية، وشبكات التصدير والتوزيع الراسخة. إضافةً إلى ذلك، يُعزز الاستهلاك المحلي المتزايد والطلب المتزايد على خيارات الطعام الصحية والسهلة الاستخدام ريادة المملكة العربية السعودية في السوق.

- من المتوقع أن تكون المملكة العربية السعودية أسرع منطقة نمواً في سوق الفواكه والخضروات المجمدة في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 7.1٪ مدفوعًا بالطلب المتزايد من المستهلكين على خيارات غذائية مريحة وصحية، وتوسيع سلاسل البيع بالتجزئة الحديثة، وزيادة الاستثمار في مرافق التخزين البارد والمعالجة، والدعم الحكومي القوي لقطاع الأعمال الزراعية.

- من المتوقع أن يهيمن قطاع الخضراوات المجمدة على سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا بحصة سوقية تبلغ 90.36% بحلول عام 2025، بفضل توفرها الواسع، وسعرها المناسب، ومدة صلاحيتها الطويلة، واستخدامها الواسع في الوجبات اليومية وقطاعات خدمات الطعام. ويعزز تفضيل المستهلكين المتزايد للأطعمة الجاهزة للطهي والغنية بالعناصر الغذائية مكانة هذا القطاع القوية في السوق.

نطاق التقرير وتقسيم سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

|

صفات |

رؤى حول سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

"التطورات في تكنولوجيا التجميد للحفاظ على جودة الفواكه والخضروات"

- يُعد التجميد من أقدم وأوسع طرق حفظ الفواكه والخضراوات استخدامًا، إذ يُحافظ على مذاقها وملمسها وقيمتها الغذائية بشكل أفضل من أي طريقة أخرى. تجمع عملية التجميد بين الآثار الإيجابية لدرجات الحرارة المنخفضة التي تمنع نمو الكائنات الدقيقة، وتقليل التفاعلات الكيميائية، وإبطاء التفاعلات الأيضية الخلوية.

- تعتمد صناعة الفواكه والخضراوات المجمدة بشكل كبير على العلوم والتكنولوجيا الحديثة. منذ التطور التاريخي الأول في حفظ الفواكه والخضراوات بالتجميد اليوم، تؤثر مجموعة من العوامل على تسويق واستخدام تقنية التجميد. وسيتأثر النمو المستقبلي للفواكه والخضراوات المجمدة بشكل رئيسي بالعوامل الاقتصادية والتكنولوجية.

- التجميد المتساوي الضغط (ICF) هو تقنية تبريد جديدة تسمح بتخزين الأغذية والخضراوات في درجات حرارة أقل من درجة التجمد دون تكوّن الجليد فيها. تُمثّل طريقة التبريد المتساوي الضغط (الحجم الثابت) تقنية تبريد الأغذية القياسية التي تستخدم الضغط المتساوي. تُعتبر طريقة ICF طريقة ضغط تجميد، حيث يزداد الضغط بخفض درجة الحرارة إلى ما دون حجم ثابت.

ديناميكيات سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

سائق

"توسعات متاجر التجزئة"

- مع تزايد شعبية العمل عن بُعد، ازداد أيضًا الوقت الذي يقضيه الناس في المنزل. ونتيجةً لذلك، تكتسب الأطعمة المجمدة، وخاصةً تلك التي تُقدم تجربة تسوق مريحة وبسيطة في متاجر البقالة، شعبيةً متزايدة، مما أدى إلى نمو سوق الفواكه والخضروات المجمدة. عندما يكون المستهلكون في عجلة من أمرهم وضيق الوقت، لا شيء يُضاهي زيارة متجر البقالة المجاور لهم وشراء الفواكه والخضروات المجمدة. ونتيجةً لذلك، يُحافظ بائعو متاجر البقالة على صدارة قطاع الأطعمة المجمدة.

- كما يبحث متجر التجزئة عن فرص جديدة، مثل بيع الخضراوات والفواكه المجمدة. ومن المتوقع أن يؤدي توسع تشكيلة الفواكه والخضراوات المجمدة في متاجر التجزئة إلى زيادة حصته من الإيرادات قريبًا. ولذلك، أضاف أكثر من ثلث الشركات مساحات تجميد إضافية لتلبية الطلب. وقد سُجِّلت أكبر الزيادات في سوق الفواكه والخضراوات المجمدة، مما جعلها محركًا رئيسيًا لسوق الفواكه والخضراوات المجمدة.

- في أكتوبر 2024، تخطط شركة 7-Eleven لإغلاق 444 متجرًا منخفض الأداء وتحويل تركيزها إلى عروض الأطعمة عالية الجودة، بما في ذلك المخبوزات الطازجة وخيارات الخدمة الذاتية والمشروبات المتخصصة مثل الإسبريسو واللاتيه.

- في يناير 2023، ارتفعت مبيعات الأطعمة المجمدة في الولايات المتحدة بنسبة 8.6% مقارنةً بعام 2022، لتصل إلى 72.2 مليار دولار. وظلت مبيعات الوحدات أعلى بنسبة 5% من مستويات ما قبل الجائحة، مما يشير إلى استمرار اهتمام المستهلكين بخيارات الأطعمة المجمدة.

- في أبريل 2022، وفقًا لـ Fuels Market News، ارتفعت مبيعات الأطعمة الجاهزة، والتي تمثل 66.7 في المائة من دولارات مبيعات خدمات الطعام، بنسبة 25.9 في المائة في عام 2021 وكانت أعلى بنسبة 15.2 في المائة عن عام 2019، بينما زادت مبيعات المشروبات المجمدة الموزعة بنسبة 5.8 في المائة

ضبط النفس/التحدي

" تكاليف سلسلة التبريد المرتفعة والبنية التحتية المحدودة "

- يتطلب الحفاظ على استمرارية الخدمات اللوجستية في درجات الحرارة المنخفضة أنظمة تبريد باهظة الثمن، ونقلًا متخصصًا، ومراقبة مستمرة، مما يزيد من تكاليف التشغيل الإجمالية للمصنعين والموزعين. هذه التكاليف المرتفعة تجعل المنتجات المجمدة أقل تكلفة، وتحد من تنافسية الأسعار، لا سيما في الأسواق الحساسة للتكاليف.

- يتطلب إنشاء مرافق تخزين مبردة متطورة، ومجمدات سريعة، ومستودعات مُتحكم في درجة حرارتها، استثمارات أولية كبيرة. تواجه الشركات الصغيرة والمتوسطة صعوبة في دخول السوق بسبب ارتفاع عوائق رأس المال، مما يُقيد المنافسة ويُبطئ توسع القطاع.

- يؤدي ارتفاع تكاليف الكهرباء والوقود إلى زيادة تكاليف تجميد وتخزين ونقل المنتجات بشكل مباشر. هذا يُقلل هوامش الربح ويُجبر الشركات على رفع الأسعار أو الحد من توافرها، مما يؤثر على إقبال المستهلكين عليها.

- يتطلب الالتزام الصارم بمعايير درجة الحرارة صيانة دورية، وتحديث أجهزة الاستشعار، وأنظمة طاقة احتياطية. هذه التكاليف المتكررة ضرورية لمنع التلف، لكنها تُضيف عبئًا ماليًا طويل الأمد على الشركات.

- تُقلل تكاليف التشغيل المرتفعة عبر سلسلة التبريد من مرونة التوزيع وإدارة المخزون. وكثيرًا ما تُقيّد الشركات شبكات التوصيل لضبط النفقات، مما يحدّ من وصول المنتجات المجمدة إلى الأسواق شبه الحضرية والريفية.

نطاق سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والفئة والتكنولوجيا والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا إلى خضراوات مجمدة وفواكه مجمدة. ومن المتوقع أن يهيمن قطاع الخضراوات المجمدة على السوق بحلول عام 2025 بحصة سوقية تبلغ 90.36%، مدفوعًا بانتشار الاستهلاك، وطول مدة الصلاحية، وسهولة التخزين والتحضير، والطلب القوي من المنازل وقطاع خدمات الطعام.

تعد الخضروات المجمدة أسرع القطاعات نمواً بأعلى معدل نمو سنوي مركب يبلغ 6.2% في سوق الفواكه والخضروات المجمدة في منطقة الشرق الأوسط وأفريقيا بسبب الطلب المتزايد من المستهلكين على خيارات الطعام المريحة والصحية والجاهزة للطهي، وزيادة التبني في قطاع خدمات الأغذية، وتوسيع سلاسل البيع بالتجزئة الحديثة، وتحسينات البنية التحتية للتخزين البارد والتوزيع.

- حسب الفئة

بناءً على الفئة، يُقسّم سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا إلى عضوي وتقليدي. وفي عام 2025، من المتوقع أن يهيمن القطاع التقليدي على السوق بحصة سوقية تبلغ 80.62% بفضل توافره الواسع، وانخفاض تكلفته، وسلاسل التوريد الراسخة، وتفضيل المستهلكين القوي للمنتجات المجمدة بأسعار معقولة وسهلة المنال في المنازل وقطاع خدمات الطعام.

يعد قطاع المنتجات العضوية الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.4% في سوق الفواكه والخضروات المجمدة في منطقة الشرق الأوسط وأفريقيا بسبب ارتفاع الوعي الصحي بين المستهلكين، وزيادة الطلب على المنتجات الخالية من المواد الكيميائية والغنية بالعناصر الغذائية، وتوسيع الزراعة العضوية، والتوافر المتزايد للمنتجات المجمدة العضوية في قنوات البيع بالتجزئة الحديثة وعبر الإنترنت.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا إلى تجميد سريع/فردي (IQF)، وتجميد بالحزام، وتجميد بمساعدة الضغط العالي، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع التجميد السريع/الفردي (IQF) على السوق بحصة سوقية تبلغ 48.69%، بفضل قدرته على الحفاظ على المذاق الطبيعي للفواكه والخضراوات، وملمسها، وقيمتها الغذائية، وكفاءته العالية في المعالجة، وانتشاره في مرافق تجهيز الأغذية التجارية والصناعية.

يعد التجميد السريع/الفردي السريع (IQF) أسرع القطاعات نمواً بمعدل نمو سنوي مركب يبلغ 6.4% في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا بسبب قدرته الفائقة على الحفاظ على النضارة والملمس والمحتوى الغذائي، والطلب المتزايد من قطاعات خدمات الأغذية والتجزئة، وزيادة اعتماد الشركات المصنعة لمنتجات الراحة، والتقدم في تكنولوجيا التجميد التي تعزز الكفاءة وجودة المنتج.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا إلى قطاع خدمات الأغذية، وقطاع السلع المنزلية/التجزئة. وفي عام 2025، من المتوقع أن يهيمن قطاع السلع المنزلية/التجزئة على السوق بحصة سوقية تبلغ 60.71%، وذلك بفضل تزايد طلب المستهلكين على المنتجات المجمدة الجاهزة للطهي، وزيادة توفرها في المتاجر الكبرى وقنوات البيع بالتجزئة عبر الإنترنت، وتزايد الوعي بالفواكه والخضراوات المجمدة المغذية بين الأسر.

يعد قطاع الأسر/التجزئة أسرع القطاعات نمواً بمعدل نمو سنوي مركب قدره 6.6% في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا بسبب تفضيل المستهلكين المتزايد للمنتجات المجمدة المريحة والجاهزة للطهي والمغذية، وتوسع قنوات البيع بالتجزئة والتجارة الإلكترونية الحديثة، والوعي الصحي المتزايد، والتحضر المتزايد الذي يدفع الطلب على حلول غذائية توفر الوقت.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا إلى تجار التجزئة في المتاجر وتجار التجزئة خارج المتاجر. في عام 2025، من المتوقع أن يهيمن قطاع تجار التجزئة في المتاجر على السوق بحصة سوقية تبلغ 82.13%، وذلك بفضل الانتشار الواسع لمتاجر السوبر ماركت والهايبر ماركت، وتفضيل المستهلكين لفحص المنتجات شخصيًا قبل الشراء، وسلاسل التوريد الراسخة، والظهور القوي للعلامة التجارية في منافذ البيع بالتجزئة التقليدية.

يعد قطاع تجارة التجزئة عبر المتاجر أسرع القطاعات نمواً بمعدل نمو سنوي مركب قدره 6.3% في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا بسبب التوسع السريع لسلاسل البيع بالتجزئة الحديثة، وزيادة تفضيل المستهلكين للتسوق داخل المتاجر من أجل الجودة والنضارة، وزيادة وضوح المنتج والعروض الترويجية، والراحة التي توفرها محلات السوبر ماركت والهايبر ماركت لشراء الفواكه والخضروات المجمدة.

تحليل إقليمي لسوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

- من المتوقع أن تهيمن المملكة العربية السعودية على سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات تبلغ 24.41٪ في عام 2025، بدعم من المناخ الملائم للزراعة على مدار العام، والقدرة الإنتاجية العالية، وسلاسل التوريد الراسخة، والبنية التحتية القوية للتصدير، والاستهلاك المحلي المتزايد من الفواكه والخضروات المجمدة.

- من المتوقع أن تكون المملكة العربية السعودية أسرع منطقة نمواً في سوق الفواكه والخضروات المجمدة في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 7.1٪ مدفوعًا بالطلب المتزايد من المستهلكين على خيارات غذائية مريحة وصحية، وتوسيع قنوات البيع بالتجزئة والتجارة الإلكترونية الحديثة، والاستثمارات المتزايدة في البنية التحتية للتخزين البارد والمعالجة، والمبادرات الحكومية الداعمة في قطاع الأعمال الزراعية.

نظرة عامة على سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية والشرق الأوسط وأفريقيا

يلعب سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا في المملكة العربية السعودية دورًا مهمًا في مشهد علاج السرطان في الشرق الأوسط وأفريقيا، بفضل مناخه الملائم للزراعة على مدار العام، والقدرة الإنتاجية واسعة النطاق، وشبكات التوزيع القوية، والطلب المتزايد من المستهلكين على خيارات الطعام المريحة والصحية، والاعتماد المتزايد على قنوات البيع بالتجزئة والتجارة الإلكترونية الحديثة.

نظرة عامة على سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية والشرق الأوسط وأفريقيا

من المتوقع أن ينمو سوق الفواكه والخضروات المجمدة في منطقة الشرق الأوسط وأفريقيا في المملكة العربية السعودية بشكل مطرد، بدعم من البيئة الزراعية المواتية، وقدرات الإنتاج والتصدير القوية، وزيادة الطلب الاستهلاكي على المنتجات المجمدة المريحة والمغذية، وتوسيع البنية التحتية الحديثة لتجارة التجزئة وسلسلة التبريد.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- مجموعة فيرتو (إسبانيا)

- شركة إس إف آي المحدودة (الصين)

- شركة سيمبلوت (الولايات المتحدة)

- شركة توين سيتي للأغذية (الولايات المتحدة)

- شركة جويا للأغذية (الولايات المتحدة)

- شركة ألاسكو للأغذية (كندا)

- أردو (بلجيكا)

- الأطعمة المجمدة في كولومبيا البريطانية (كندا)

- بوندويل (فرنسا)

- Bsfoods (هولندا)

- شركة كابريكورن للمنتجات الغذائية الهندية المحدودة (الهند)

- مزرعة كاسكاديان العضوية (الولايات المتحدة)

- كوناجرا براندز، المحدودة (الولايات المتحدة)

- FINDUS SVERIGE AB (السويد)

- فروكتانا (مقدونيا الشمالية)

- شركة جنرال ميلز (الولايات المتحدة)

- هانوفر للأغذية (الولايات المتحدة)

- شركة هيلثي باك (الولايات المتحدة)

- مزارع جزيرة ستاهلبوش (الولايات المتحدة)

- صن أوبتا (كندا)

أحدث التطورات في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

- في فبراير 2022، أبرمت شركة JR Simplot اتفاقيةً متعددة السنوات مع شركة Kraft Heinz. وقد ساهم ذلك في تعزيز قدرات الشركة الإنتاجية وإمكاناتها التوزيعية.

- في أغسطس 2021، حصلت شركة أردو على جائزة Voka Charter Corporate Sustainability لعام 2021. وقد ساعدت هذه الجائزة الشركة على جذب قاعدة أكبر من العملاء.

- في يوليو 2021، قامت شركة Bonduelle بتوسيع مصنعها للخضراوات المعلبة والمجمدة واستثمرت 5 ملايين دولار في عمليات التوسع في منشأتها في لبنان، بنسلفانيا. وقد ساعد ذلك الشركة على زيادة مرافق الإنتاج الخاصة بها.

- في مايو 2021، أنشأت مجموعة فيرتو مستودعًا مُغطى بـ 56,000 منصة نقالة لتخزين المنتجات المجمدة. يغطي المستودع الجديد المُغطى بـ 11,020 مترًا مربعًا، ويبلغ ارتفاعه 38 مترًا، ويتسع لـ 56,166 منصة نقالة أوروبية، مما يسمح لمجموعة فيرتو بتخزين ما بين 50 و70 مليون كيلوغرام من المنتجات المجمدة. وقد ساعد ذلك الشركة على توسيع قدرتها التخزينية.

- في نوفمبر 2020، أعلنت شركة صن أوبتا عن توسعة في الإسكندرية، واستثمرت فيها 26 مليون دولار. وقد ساعد هذا التوسع الشركة على زيادة طاقتها الإنتاجية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية نوع السوق

2.1 تحليل حصة البائعين

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 تهديد الوافدين الجدد

4.1.2 قوة مساومة الموردين

4.1.3 قوة مساومة المشترين

4.1.4 التهديد بالبدائل

4.1.5 التنافس بين الصناعات

4.2 تحليل بيستل

4.2.1 العوامل السياسية

4.2.2 العوامل الاقتصادية

4.2.3 العوامل الاجتماعية

4.2.4 العوامل التكنولوجية

4.2.5 العوامل البيئية

4.2.6 العوامل القانونية

4.3 معايير اختيار البائعين

4.4 متتبع الابتكار والتحليل الاستراتيجي

4.4.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.4.1.1 المشاريع المشتركة

4.4.1.2 عمليات الدمج والاستحواذ

4.4.1.3 الترخيص والشراكة

4.4.1.4 التعاون التكنولوجي

4.4.1.5 عمليات التخارج الاستراتيجية

4.4.2 عدد المنتجات قيد التطوير

4.4.3 مرحلة التطوير

4.4.4 الجداول الزمنية والمعالم

4.4.5 استراتيجيات ومنهجيات الابتكار

4.4.6 تقييم المخاطر والتخفيف منها

4.4.7 التوقعات المستقبلية

4.5 سيناريو تغير المناخ

4.5.1 المخاوف البيئية

4.5.2 استجابة الصناعة

4.5.3 دور الحكومة

4.5.4 توصيات المحللين

4.6 التطورات التكنولوجية

4.6.1 تقنية التجميد السريع الفردية (IQF)

4.6.2 تقنية التجميد بالتبريد العميق

4.6.3 أنظمة مراقبة سلسلة التبريد الذكية

4.6.4 المعالجة بالضغط العالي (HPP)

4.6.5 تجميد الغلاف الجوي المعدل (MAF)

4.6.6 تقنيات التبييض المتقدمة

4.7 تحليل سلسلة التوريد

4.7.1 شراء المواد الخام

4.7.2 عملية التصنيع

4.7.3 التسويق والتوزيع

4.7.4 المستخدمون النهائيون

5 لوائح

5.1 المعايير الأمريكية

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 التوسع الحضري المتزايد واعتماد نمط حياة صحي بشكل متزايد

6.1.2 زيادة استهلاك الأغذية المعلبة والمجمدة

6.1.3 من المتوقع أن يؤدي تزايد عدد السكان النباتيين إلى دفع نمو السوق

6.1.4 توسعات متاجر التجزئة

6.2 القيود

6.2.1 كمية أكبر من هدر الخضراوات والفواكه

6.2.2 عدم وجود بنية تحتية لسلسلة التبريد

6.3 الفرص

6.3.1 رقمنة قطاع التجزئة

6.3.2 زيادة عدد المبادرات التي اتخذها مصنعو الفاكهة والخضروات المجمدة

6.3.3 زيادة الطلب على الفواكه والخضروات ذات مدة الصلاحية الأطول

6.3.4 التطورات في تكنولوجيا التجميد للحفاظ على جودة الفواكه والخضروات

6.4 التحديات

6.4.1 المنافسة الشديدة بين اللاعبين في السوق

6.4.2 تكلفة الاستثمار المرتفعة لإنتاج الخضراوات والفواكه المعلبة والمجمدة

7 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع

7.1 نظرة عامة

7.2 خضراوات مجمدة

7.3 الفاكهة المجمدة

7.3.1 التوت

7.3.2 الخوخ

7.3.3 مانجو

7.3.4 المشمش

7.3.5 الأفوكادو

7.3.6 كيوي

7.3.7 الأناناس

7.3.8 الرمان

7.3.9 أبل

7.3.10 العنب

7.3.11 الموز

7.3.12 فواكه مشكلة

7.3.13 الأشكال

7.3.14 البرقوق

7.3.15 الكمثرى

7.3.16 أخرى (الكرز، الليتشي، البابايا)

8 أسواق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب الفئة

8.1 نظرة عامة

8.2 التقليدية

8.3 عضوي

9 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب التكنولوجيا

9.1 نظرة عامة

9.2 التجميد السريع/ التجميد السريع الفردي (IQF)

9.3 تجميد الحزام

9.4 التجميد بمساعدة الضغط العالي

9.5 آخرون

10 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 قطاع خدمات الطعام

10.2.1 المطاعم

10.3 المقاهي

10.3.1 الفنادق

10.3.2 آخرون

10.4 قطاع الأسر/التجزئة

11 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع

11.1 نظرة عامة

11.2 بائع التجزئة القائم على المتجر

11.3 تجار التجزئة غير التابعين للمتاجر

11.3.1 عبر الإنترنت

11.3.2 موقع الشركة الإلكتروني

12 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المنطقة

12.1 الشرق الأوسط وأفريقيا

12.1.1 المملكة العربية السعودية

12.1.2 الإمارات العربية المتحدة

12.1.3 جنوب أفريقيا

12.1.4 الكويت

12.1.5 عُمان

12.1.6 قطر

12.1.7 بقية دول الشرق الأوسط وأفريقيا

13 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، مشهد الشركة

13.1 تحليل أسهم الشركة: عالميًا

14 تحليل SWOT

15 نبذة عن الشركة

15.1 مجموعة فيرتو

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل أسهم الشركة

15.1.3 محفظة المنتجات

15.1.4 التطورات الأخيرة

15.2 شركة إس إف آي ذات المسؤولية المحدودة.

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل أسهم الشركة

15.2.3 محفظة المنتجات

15.2.4 التطورات الأخيرة

15.3 شركة سيمبلوت.

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل أسهم الشركة

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 شركة توين سيتي للأغذية

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل أسهم الشركة

15.4.3 محفظة المنتجات

15.4.4 التطورات الأخيرة

15.5 شركة جويا للأغذية

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل أسهم الشركة

15.5.3 محفظة المنتجات

15.5.4 التطورات الأخيرة

15.6 شركة ألاسكو للأغذية

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 أردو

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 قبل الميلاد الأطعمة المجمدة.

15.8.1 لمحة عامة عن الشركة

15.8.2 محفظة المنتجات

15.8.3 التطورات الأخيرة

15.9 بوندويل

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التطورات الأخيرة

15.1 بي إس فودز

15.10.1 لمحة عن الشركة

15.10.2 محفظة المنتجات

15.10.3 التطورات الأخيرة

15.11 شركة كابريكورن للمنتجات الغذائية الهند المحدودة

15.11.1 لمحة عامة عن الشركة

15.11.2 محفظة المنتجات

15.11.3 التطورات الأخيرة

15.12 مزرعة كاسكاديان العضوية.

15.12.1 لمحة عامة عن الشركة

15.12.2 محفظة المنتجات

15.12.3 التطورات الأخيرة

15.13 كوناجرا براندز، المحدودة

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة المنتجات

15.13.4 التطورات الأخيرة

15.14 FINDUS SVERIGE AB

15.14.1 لمحة عامة عن الشركة

15.14.2 التطورات الأخيرة

15.15 فروكتانا

15.15.1 لمحة عامة عن الشركة

15.15.2 محفظة المنتجات

15.15.3 التطورات الأخيرة

15.16 شركة جنرال ميلز

15.16.1 لمحة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التطورات الأخيرة

15.17 هانوفر للأغذية

15.17.1 لمحة عامة عن الشركة

15.17.2 محفظة المنتجات

15.17.3 التطورات الأخيرة

15.18 شركة هيلثي باك

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة المنتجات

15.18.3 التطورات الأخيرة

15.19 مزارع جزيرة ستاهلبوش

15.19.1 لمحة عامة عن الشركة

15.19.2 محفظة المنتجات

15.19.3 التطورات الأخيرة

15.2 سونوبتا

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1 52 أسبوعًا تنتهي في 30 مايو 2021.

الجدول 2 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 3 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (وحدات)

الجدول 4 الخضراوات المجمدة في سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: توت الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 9 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 مطاعم الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 12 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 تجار التجزئة في أسواق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14 تجار التجزئة غير المقيمين في أسواق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2032 (ألف دولار أمريكي)

الجدول 17 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2032 (ألف طن)

الجدول 18 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (ألف طن)

الجدول 20 الخضراوات المجمدة في سوق الفواكه والخضراوات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: توت الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 25 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 26 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: مطاعم الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 28 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29 تجار التجزئة في أسواق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 30 تجار التجزئة غير المقيمين في أسواق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، 2018-2032 (بالألف دولار أمريكي)

الجدول 32 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 33 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب النوع، 2018-2032 (ألف طن)

الجدول 34 الخضراوات المجمدة في سوق الفواكه والخضراوات المجمدة في المملكة العربية السعودية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 35: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في المملكة العربية السعودية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 36: التوت في سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 39 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 40 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 41 مطاعم المملكة العربية السعودية في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 42 سوق الفواكه والخضروات المجمدة في المملكة العربية السعودية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43 تجار التجزئة في متاجر المملكة العربية السعودية في سوق الفواكه والخضروات المجمدة، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44 تجار التجزئة غير المقيمين في المملكة العربية السعودية في سوق الفواكه والخضروات المجمدة، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 45 سوق الفاكهة والخضروات المجمدة في دولة الإمارات العربية المتحدة، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47 سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (ألف طن)

الجدول 48 الخضراوات المجمدة في سوق الفواكه والخضراوات المجمدة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: التوت في سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51 سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52 سوق الفاكهة والخضراوات المجمدة في دولة الإمارات العربية المتحدة، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 53 سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 54 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: مطاعم الإمارات العربية المتحدة في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 56 سوق الفاكهة والخضراوات المجمدة في دولة الإمارات العربية المتحدة، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 57 تجار التجزئة في متاجر الإمارات العربية المتحدة في سوق الفواكه والخضروات المجمدة، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 تجار التجزئة غير المقيمين في سوق الفواكه والخضروات المجمدة في دولة الإمارات العربية المتحدة، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59 سوق الفاكهة والخضروات المجمدة في جنوب أفريقيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 60 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف طن)

الجدول 62 الخضراوات المجمدة في جنوب أفريقيا في سوق الفواكه والخضراوات المجمدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: توت جنوب أفريقيا في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في جنوب أفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: مطاعم جنوب أفريقيا في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 70 سوق الفاكهة والخضراوات المجمدة في جنوب أفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 تجار التجزئة في متاجر جنوب أفريقيا في سوق الفاكهة والخضراوات المجمدة، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72 تجار التجزئة غير المقيمين في سوق الفواكه والخضروات المجمدة في جنوب أفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73 سوق الفواكه والخضروات المجمدة في الكويت، 2018-2032 (ألف دولار أمريكي)

الجدول 74 سوق الفواكه والخضروات المجمدة في الكويت، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 75 سوق الفواكه والخضروات المجمدة في الكويت، حسب النوع، 2018-2032 (ألف طن)

الجدول 76 الخضراوات المجمدة في الكويت في سوق الفواكه والخضراوات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 77 الفاكهة المجمدة في الكويت في سوق الفاكهة والخضراوات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 78 التوت الكويتي في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 79 سوق الفواكه والخضروات المجمدة في الكويت، حسب الفئة، 2018-2032 (ألف دولار أمريكي)

الجدول 80 سوق الفواكه والخضروات المجمدة في الكويت، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 81 سوق الفواكه والخضروات المجمدة في الكويت، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 82 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في الكويت، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 83 مطاعم الكويت في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 84 سوق الفواكه والخضروات المجمدة في الكويت، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 85 تجار التجزئة في متاجر الكويت في سوق الفواكه والخضروات المجمدة، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 86 تجار التجزئة غير المقيمين في سوق الفواكه والخضروات المجمدة في الكويت، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 87 سوق الفواكه والخضروات المجمدة في عُمان، 2018-2032 (ألف دولار أمريكي)

الجدول 88 سوق الفواكه والخضروات المجمدة في عُمان، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 89 سوق الفواكه والخضروات المجمدة في سلطنة عمان، حسب النوع، 2018-2032 (ألف طن)

الجدول 90 الخضراوات المجمدة في سوق الفواكه والخضراوات المجمدة في عُمان، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 91: الفاكهة المجمدة في سوق الفاكهة والخضراوات المجمدة في عُمان، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 92 توت عُمان في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 93 سوق الفواكه والخضروات المجمدة في عُمان، حسب الفئة، 2018-2032 (ألف دولار أمريكي)

الجدول 94 سوق الفواكه والخضروات المجمدة في عُمان، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 95 سوق الفواكه والخضروات المجمدة في عُمان، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 96 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في سلطنة عمان، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 97 مطاعم عُمان في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 98 سوق الفواكه والخضروات المجمدة في عُمان، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 99 تجار التجزئة في سوق الفواكه والخضروات المجمدة في عُمان، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 100 تجار التجزئة غير المقيمين في سوق الفواكه والخضروات المجمدة في سلطنة عمان، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 101 سوق الفواكه والخضروات المجمدة في قطر، 2018-2032 (ألف دولار أمريكي)

الجدول 102 سوق الفواكه والخضروات المجمدة في قطر، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 103 سوق الفواكه والخضروات المجمدة في قطر، حسب النوع، 2018-2032 (ألف طن)

الجدول 104 الخضراوات المجمدة في قطر في سوق الفواكه والخضراوات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 105: الفاكهة المجمدة في قطر في سوق الفاكهة والخضراوات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 106: توت قطر في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 107 سوق الفواكه والخضروات المجمدة في قطر، حسب الفئة، 2018-2032 (ألف دولار أمريكي)

الجدول 108 سوق الفواكه والخضروات المجمدة في قطر، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 109 سوق الفواكه والخضروات المجمدة في قطر، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 110 قطاع خدمات الأغذية في قطر في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 111 مطاعم قطر في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 112 سوق الفواكه والخضروات المجمدة في قطر، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 113 تجار التجزئة في متاجر سوق الفواكه والخضروات المجمدة في قطر، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114 تجار التجزئة غير المقيمين في سوق الفواكه والخضروات المجمدة في قطر، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 115 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 116 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 117 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (ألف طن)

الجدول 118 الخضراوات المجمدة في بقية أسواق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 119: الفاكهة المجمدة في أسواق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 120: توت بقية دول الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 121 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 122 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 123 سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 124 قطاع خدمات الأغذية في سوق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 بقية مطاعم الشرق الأوسط وأفريقيا في سوق الفواكه والخضروات المجمدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 126 أسواق الفاكهة والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127 تجار التجزئة في أسواق الفواكه والخضروات المجمدة في بقية دول الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 128 تجار التجزئة غير المقيمين في أسواق الفواكه والخضروات المجمدة في بقية منطقة الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3: سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا: تحليل سوق الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: شبكة مواقع سوق DBMR

الشكل 8 شبكة تغطية أنواع السوق

الشكل 9: سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 10: سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 يتكون سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا من قطاعين حسب النوع - 2032

الشكل 13 القرارات الاستراتيجية

الشكل 14 يؤدي التوسع الحضري المتزايد وزيادة تبني نمط الحياة الصحي إلى جانب زيادة الطلب على الفواكه والخضروات ذات مدة الصلاحية الأطول إلى نمو سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا في الفترة المتوقعة من 2025 إلى 2032

الشكل 15 من المتوقع أن يشكل قطاع النوع أكبر حصة من سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا في عامي 2025 و2032

الشكل 16 تحليل سلسلة التوريد

الشكل 17: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا

الشكل 18 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: حسب النوع، 2024

الشكل 19 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: حسب الفئة، 2024

الشكل 20 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: حسب التكنولوجيا، 2024

الشكل 21 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2024

الشكل 22 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2024

الشكل 23 سوق الفاكهة والخضروات المجمدة في الشرق الأوسط وأفريقيا: لمحة عامة (2024)

الشكل 24 سوق الفواكه والخضروات المجمدة في الشرق الأوسط وأفريقيا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.