Middle East And Africa Heart Pump Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

162.40 Million

USD

514.33 Million

2024

2032

USD

162.40 Million

USD

514.33 Million

2024

2032

| 2025 –2032 | |

| USD 162.40 Million | |

| USD 514.33 Million | |

| % | |

|

تجزئة سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا، حسب المنتج (أجهزة مساعدة البطين (VADs)، ومضخات البالون داخل الأبهر (IABPs)، والقلب الاصطناعي الكامل (TAH))، والنوع (أجهزة ضخ القلب القابلة للزرع، وأجهزة ضخ القلب خارج الجسم)، والعلاج (جسر الزرع (BTT)، وجسر الترشيح (BTC)، والعلاج الموجه (DT)، وعلاجات أخرى)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، ومختبرات التشخيص، ومعاهد البحث، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

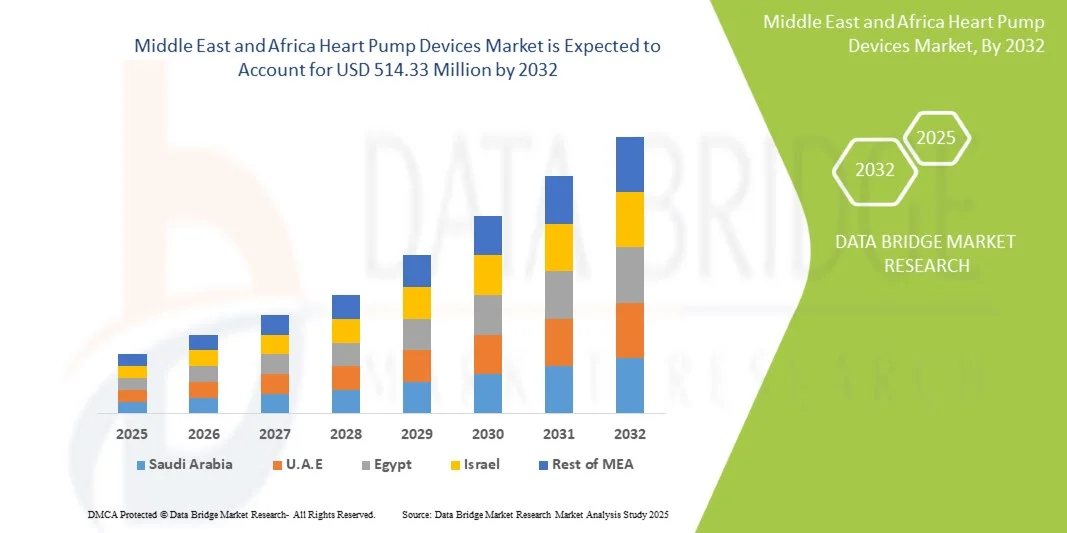

- بلغت قيمة سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا 162.40 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 514.33 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لأمراض القلب والأوعية الدموية والتقدم في تكنولوجيا الأجهزة الطبية، والتي تدفع إلى اعتماد حلول دعم القلب المبتكرة

- علاوة على ذلك، فإن الطلب المتزايد على الإجراءات الأقل تدخلاً، وتحسين نتائج المرضى، وحلول دعم القلب على المدى الطويل يعمل على تسريع استخدام أجهزة مضخة القلب، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

- يشهد سوق أجهزة ضخ القلب طلبًا متزايدًا نظرًا لارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد أعداد كبار السن، وزيادة الوعي بخيارات علاج القلب المتقدمة. ويساهم اعتماد أجهزة دعم القلب قليلة التوغل والقابلة للزرع في توسع السوق عالميًا.

- يتم دعم نمو السوق بشكل أساسي من خلال التقدم التكنولوجي في أجهزة دعم القلب، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية، والتفضيل المتزايد للأجهزة التي تعمل على تحسين نتائج المرضى ومعدلات البقاء على قيد الحياة.

- سيطرت المملكة العربية السعودية على سوق أجهزة مضخات القلب بأكبر حصة إيرادات بلغت 44.65% في عام 2024، مدفوعة بالتقدم الكبير في البنية التحتية للرعاية الصحية، والانتشار الواسع لأمراض القلب والأوعية الدموية، والاستثمارات الحكومية القوية في برامج رعاية القلب المتخصصة.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الأسواق نموًا في قطاع أجهزة مضخات القلب خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع من عام 2025 إلى عام 2032، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، والتحديث السريع للمستشفيات، وزيادة انتشار قصور القلب وأمراض الشريان التاجي.

- سيطرت أجهزة مضخات القلب القابلة للزرع على سوق أجهزة مضخات القلب بحصة إيرادات بلغت 48.1% في عام 2024. ويعزى هذا الهيمنة إلى الزراعة الأقل توغلاً، وانخفاض مخاطر العدوى، وسهولة تنقل المرضى على المدى الطويل.

نطاق التقرير وتقسيم سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

" تحسين الكفاءة والتبني في البيئات السريرية "

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة مضخات القلب تزايد اعتماد تقنيات مضخات القلب المتقدمة في المستشفيات والعيادات التخصصية ومراكز العيادات الخارجية. يُحسّن هذا التوسع رعاية المرضى وكفاءة الإجراءات بشكل ملحوظ.

- على سبيل المثال، تُدمج أنظمة مضخات القلب الحديثة، سواءً عبر الجلد أو بالزرع، في مختبرات القسطرة ووحدات العناية المركزة، مما يُمكّن الأطباء من تقديم دعم سريع للدورة الدموية في حالات قصور القلب الحاد والمزمن. وبالمثل، يُستخدَم جهاز مساعدة البطين (VADs) بشكل متزايد في مراكز القلب المتخصصة لإدارة أمراض القلب في مراحلها النهائية.

- تُمكّن التحسينات التكنولوجية في أجهزة ضخ القلب، بما في ذلك التصاميم المصغّرة، وتحسين التحكم في التدفق، وقدرات المراقبة الآنية، من إجراء تدخلات أكثر أمانًا وفعالية. تُقلّل هذه الأجهزة من تعقيد الإجراءات، وتُحسّن ديناميكا الدم لدى المريض، وتُحسّن النتائج السريرية.

- يُسهّل التكامل السلس لأجهزة ضخ القلب في بروتوكولات رعاية القلب إدارة المرضى بدقة واستمرارية أكبر. ومن خلال المراقبة والتحكم الفوريين، يُمكن للأطباء تحسين العلاج وتقليل المضاعفات وتحسين فترات التعافي.

- هذا التوجه نحو أنظمة مضخات القلب الأكثر كفاءةً وموثوقيةً وتكاملاً سريريًا يُحدث تحولًا جذريًا في توقعات رعاية القلب. ونتيجةً لذلك، تُطوّر شركاتٌ مثل أبوت وميدترونيك وأبيوميد حلولًا متقدمةً لمضخات القلب تتميز بمتانةٍ مُحسّنة، وراحةٍ للمريض، وموثوقيةٍ أكبر للجهاز.

- يتزايد الطلب على أجهزة مضخات القلب بسرعة في كل من قطاعات الرعاية الحادة والمزمنة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للنتائج السريرية المحسنة وتقليل المضاعفات ودعم المرضى الموسع

ديناميكيات سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

سائق

"الحاجة المتزايدة بسبب ارتفاع معدل انتشار أمراض القلب والأوعية الدموية والتطبيق السريري المتقدم"

- إن الانتشار المتزايد لأمراض القلب والأوعية الدموية، بما في ذلك قصور القلب، والصدمة القلبية، واحتشاء عضلة القلب الحاد، إلى جانب توسيع البنية التحتية للمستشفيات والعيادات المتخصصة، هو محرك مهم للطلب المتزايد على أجهزة ضخ القلب.

- على سبيل المثال، في مارس 2024، أطلقت شركة أبيوميد نسخة مُحسّنة من منصة مضخة القلب إمبيلا، بهدف توفير دعم أفضل للدورة الدموية في حالات جراحات القلب عالية الخطورة. ومن المتوقع أن تُسهم هذه المبادرات التي تُقدمها شركات رئيسية في نمو قطاع أجهزة مضخات القلب خلال الفترة المتوقعة.

- مع سعي المستشفيات ومراكز رعاية القلب إلى توفير نتائج أفضل للمرضى، توفر أجهزة مضخة القلب ميزات متقدمة مثل تحسين إدارة التدفق وتقليل انحلال الدم ومراقبة الدورة الدموية في الوقت الفعلي، مما يوفر ترقية مقنعة على طرق دعم الدورة الدموية التقليدية.

- علاوة على ذلك، فإن التبني المتزايد للإجراءات الأقل توغلاً والتفضيل المتزايد للحلول الجلدية والقابلة للزرع يجعل أجهزة مضخة القلب جزءًا لا يتجزأ من رعاية القلب الحديثة

- تُعدّ القدرة على إدارة قصور القلب الحاد والمزمن، وتوفير دعم مؤقت للدورة الدموية، وتقليل فترات الإقامة في وحدة العناية المركزة، عوامل رئيسية تدفع نحو اعتماد أجهزة مضخات القلب في المستشفيات والعيادات المتخصصة. كما يُسهم توسيع برامج رعاية القلب وزيادة الوعي بفوائد هذه الأجهزة في نمو السوق.

ضبط النفس/التحدي

" مخاوف بشأن التكاليف المرتفعة وقيود السداد "

- تُشكّل التكلفة المرتفعة نسبيًا لأجهزة ضخ القلب المتطورة تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. قد تتردد المستشفيات والعيادات ذات الميزانية المحدودة في اعتماد أنظمة متميزة، مما يحد من إمكانية الوصول إليها، لا سيما في المناطق النامية.

- على سبيل المثال، وعلى الرغم من الفعالية السريرية، فإن التكاليف الأولية وتكاليف الصيانة لأجهزة مساعدة البطين ومضخات القلب الجلدية يمكن أن تحد من تبنيها في مرافق الرعاية الصحية الأصغر حجمًا.

- إن معالجة هذه المخاوف المتعلقة بالتكلفة من خلال سياسات سداد مواتية، وخيارات تأجير، وابتكارات أجهزة فعالة من حيث التكلفة، أمرٌ بالغ الأهمية لتوسيع نطاق قبولها في السوق. تُركز شركات مثل ميدترونيك وأبوت على تحسين القدرة على تحمل تكاليف الأجهزة وإثبات فعاليتها من حيث التكلفة من خلال النتائج السريرية.

- إن إدراك التكلفة العالية للجهاز، إلى جانب التغطية التأمينية المحدودة في بعض المناطق، يمكن أن يعيق التبني على نطاق واسع، وخاصة بالنسبة لمقدمي الرعاية الصحية الذين يعطون الأولوية لتخصيصات الميزانية للتدخلات القلبية الوعائية المتعددة

- في حين أن الأسعار تنخفض تدريجيًا ويزداد الوعي بسداد التكاليف، إلا أن التكلفة المتوقعة لتقنيات مضخات القلب المتقدمة لا تزال تعيق تبنيها. وسيكون التغلب على هذه التحديات من خلال التثقيف وتحسين التغطية التأمينية وتحسين التكلفة أمرًا حيويًا لاستدامة نمو السوق.

نطاق سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج والنوع والعلاج والمستخدم النهائي.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة ضخ القلب إلى أجهزة مساعدة البطين (VADs)، ومضخات البالون داخل الأبهر (IABPs)، والقلب الاصطناعي الكامل (TAH). هيمن قطاع أجهزة مساعدة البطين (VADs) على السوق محققًا أكبر حصة إيرادات بلغت 46.3% في عام 2024. وتعزى هذه الهيمنة إلى انتشار استخدامها على نطاق واسع في علاج قصور القلب المتقدم، والموثوقية السريرية العالية، والتحسينات الكبيرة في جودة حياة المرضى. تُستخدم أجهزة مساعدة البطين (VADs) على نطاق واسع في العلاج الانتقالي إلى الزرع والعلاج في الوجهة، مدعومةً بإجراءات جراحية طفيفة التوغل. تُفضّل المستشفيات ومراكز القلب المتخصصة في جميع أنحاء الولايات المتحدة أجهزة مساعدة البطين (VADs) لنتائجها المُثبتة، وسلامة المرضى، وأنظمة المراقبة المتكاملة. كما يُعزز توافر برامج السداد والأدلة السريرية القوية ريادتها في السوق. وقد استثمرت الشركات المصنعة الرائدة في تصغير حجم الأجهزة، وتعزيز متانتها، وميزات القياس عن بُعد المتقدمة، مما زاد من سهولة استخدامها. ويؤدي تفضيل المرضى للدعم طويل الأمد وتحسين معدلات البقاء على قيد الحياة إلى استمرار اعتماد هذه الأجهزة. إن توافق أجهزة المساعدة البطينية مع العلاجات الأخرى، مثل أنظمة العلاج وإعادة التأهيل القلبي، يعزز مكانتها. إضافةً إلى ذلك، تضمن برامج التدريب الفعّالة للأطباء، إلى جانب الدعم الحكومي لعلاجات القلب المتقدمة، استمرار الطلب عليها.

من المتوقع أن يشهد قطاع القلب الاصطناعي الكامل (TAH) أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032. ويعزى هذا النمو السريع إلى تزايد انتشار أمراض القلب والأوعية الدموية، والطلب المتزايد على حلول قصور القلب في مرحلته النهائية، والتطورات التكنولوجية في أنظمة القلب الاصطناعي. ويشهد اعتماد القلب الاصطناعي الكامل (TAH) إقبالاً متزايداً، لا سيما في علاجات "الجسر إلى الزرع" لدى المرضى غير المؤهلين للتدخلات التقليدية. كما تُعزز التحسينات في قابلية النقل وكفاءة الطاقة والمراقبة عن بُعد سهولة استخدام المريض وقبوله سريرياً. وتساهم التجارب السريرية المستمرة والابتكارات البحثية في زيادة معدلات الاعتماد. ويساهم تزايد الوعي بين أطباء القلب والمرضى، إلى جانب سياسات الرعاية الصحية الداعمة، في تسريع توسع السوق. كما تعزز بروتوكولات السلامة المُحسّنة، والموافقات التنظيمية، والتكامل مع أنظمة إدارة المستشفيات، الثقة في حلول القلب الاصطناعي الكامل. ويؤدي تزايد عدد كبار السن وزيادة تدفق المرضى إلى زيادة الطلب المستمر. كما يُعزز الاستثمار الحكومي والخاص في تقنيات رعاية القلب اعتماد القلب الاصطناعي الكامل (TAH).

• حسب النوع

بناءً على النوع، يُقسّم سوق أجهزة ضخ القلب إلى أجهزة ضخ القلب القابلة للزرع وأجهزة ضخ القلب خارج الجسم. هيمنت أجهزة ضخ القلب القابلة للزرع على السوق بحصة إيرادات بلغت 48.1% في عام 2024. تُعزى هذه الهيمنة إلى عمليات الزرع الأقل توغلاً، وانخفاض مخاطر العدوى، وسهولة حركة المرضى على المدى الطويل. تُفضّل المستشفيات الأجهزة القابلة للزرع كعلاج انتقالي بين الزرع والوجهة، نظرًا لمستوى التزام المرضى ونتائجها السريرية المُثبتة. يُسهم الابتكار المُستمر في تصغير الأجهزة، والمراقبة اللاسلكية، وكفاءة الطاقة في تعزيز الاعتماد المُستدام. تُعزز برامج تدريب الأطباء، والأدلة السريرية الشاملة التي تدعم الفعالية على المدى الطويل، مكانة السوق. كما يُشجع توافر السداد والتغطية التأمينية على الاستخدام. تُستخدم الأجهزة القابلة للزرع على نطاق واسع في مراكز القلب المُتخصصة، مما يُحسّن إمكانية وصول المرضى إليها. يُساهم التكامل مع علاجات القلب الأخرى وبرامج إعادة التأهيل في استمرار الاعتماد المُستمر. تُحافظ التحسينات المُستمرة في متانة الجهاز وموثوقيته ودعمه الديناميكي على ريادته.

من المتوقع أن تشهد أجهزة ضخ القلب خارج الجسم أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بارتفاع حالات قصور القلب الحاد وزيادة الاعتماد عليها في مراكز الرعاية الحرجة. تكتسب الأجهزة المحمولة خارج الجسم زخمًا متزايدًا لتوفير الدعم القلبي المؤقت أثناء العمليات الجراحية عالية الخطورة. تستخدم المستشفيات هذه الأجهزة في المراحل الانتقالية من الترشيح إلى التدخلات الطارئة. كما أن ميزات السلامة المُحسّنة، والمراقبة الفورية، وسهولة حمل الجهاز تُعزز من اعتماده. يُسهم الوعي المتزايد بين الأطباء والمرضى في سرعة الإقبال عليه. تُعزز التطورات التكنولوجية، التي تُمكّن من تحسين دعم الدورة الدموية، من الموثوقية. كما أن زيادة الاستثمارات في البنية التحتية لرعاية القلب الطارئة تُعزز الطلب. كما أن تزايد انتشار أمراض القلب والأوعية الدموية يُسرّع نمو السوق. ويُعزز الابتكار المستمر في المنتجات في المواد والتصميم ثقة المستخدم ونتائج المرضى.

• عن طريق العلاج

بناءً على العلاج، يُقسّم سوق أجهزة ضخ القلب إلى علاج الجسر إلى زراعة (BTT)، وعلاج الجسر إلى الترشيح (BTC)، وعلاج الوجهة (DT)، وعلاجات أخرى. هيمن علاج الجسر إلى زراعة (BTT) على السوق بحصة بلغت 44.7% في عام 2024، نظرًا للعدد الكبير من المرضى الذين ينتظرون عمليات زراعة القلب وفعاليته المثبتة. يُعتمد علاج الجسر إلى زراعة على نطاق واسع في مراكز القلب المتخصصة لموثوقيته، ودعمه الديناميكي الدموي طويل الأمد، وتوافقه مع بروتوكولات زراعة الأعضاء. يضمن تكامل الجهاز مع أنظمة المراقبة سلامة المرضى. تعزز الأدلة السريرية القوية ومعدلات البقاء المرتفعة من اعتماده. تُفضل المستشفيات أجهزة الجسر إلى زراعة لعلاج قصور القلب في مرحلته النهائية. يُعزز توافر التغطية التأمينية وبرامج السداد من استخدام هذه الأجهزة. يضمن التدريب المستمر لمقدمي الرعاية الصحية توحيد العلاج. تُعزز التطورات التكنولوجية كفاءة الإجراءات. قدرة أجهزة الجسر إلى زراعة على دعم كل من علاج الجسر إلى زراعة الأعضاء وعلاج الوجهة تزيد من مرونتها. كما أن تحسين جودة حياة المرضى يشجع على تفضيلهم. يحافظ القطاع على قيادته القوية بفضل النتائج السريرية الراسخة.

من المتوقع أن يشهد العلاج بالوجهة (DT) أسرع معدل نمو سنوي مركب بنسبة 10.5% بين عامي 2025 و2032، مدفوعًا بتزايد أعداد كبار السن، وارتفاع معدل انتشار قصور القلب المزمن، وتفضيل المرضى غير المؤهلين لزراعة القلب للدعم طويل الأمد. يُسرّع توسع مراكز القلب المتخصصة التي تقدم حلول العلاج بالوجهة من اعتماد هذا العلاج. كما تُحسّن التحسينات في سلامة الأجهزة، وسهولة حملها، ومراقبتها من سهولة استخدامها. ويتزايد وعي المرضى وقبولهم له. تدعم الابتكارات التكنولوجية المراقبة المنزلية والخارجية. وتوصي الإرشادات السريرية بشكل متزايد بالعلاج بالوجهة للمرضى المعرضين لمخاطر عالية. وتشجع مبادرات الرعاية الصحية الحكومية على اعتماد هذا العلاج. وتُسهّل سياسات السداد الداعمة الاستخدام على نطاق أوسع. ويعزز تزايد تدفق المرضى وانتشار الأمراض المزمنة النمو. كما يُسرّع البحث المستمر وابتكار الأجهزة من توسع هذا القطاع.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة ضخ القلب إلى مستشفيات، ومراكز جراحة خارجية، ومختبرات تشخيصية، ومعاهد بحثية، وغيرها. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 50.2% في عام 2024 بفضل بنيتها التحتية الشاملة، وكوادرها المتخصصة المدربة، وقدرتها على إدارة حالات القلب المعقدة. تُعدّ المستشفيات مواقع رئيسية لزراعة القلب، والمراقبة، والإدارة طويلة الأمد. تضمن مراكز القلب المتقدمة نتائج عالية الجودة. تساهم البروتوكولات الإجرائية القوية والدعم في حالات الطوارئ في استمرارية اعتماد هذه الأجهزة. تعزز الخبرة السريرية وتوافر الأجهزة ريادة السوق. تزيد الاستثمارات المستمرة في وحدات القلب بالمستشفيات من سهولة الوصول إليها. تُعدّ المستشفيات مراكز رئيسية للعديد من العلاجات، مما يعزز الهيمنة. تدعم برامج التأمين والتعويض اعتماد المستشفيات. يُعزز دمج الأجهزة مع أنظمة إدارة المستشفيات الكفاءة.

من المتوقع أن تشهد مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب بنسبة 9.6% بين عامي 2025 و2032، وذلك بفضل تزايد عمليات القلب في العيادات الخارجية، والجراحات طفيفة التوغل، وتزايد الاستثمار في البنية التحتية. توفر هذه المراكز راحةً للمرضى، وفترة نقاهة أقصر، وحلولاً فعّالة من حيث التكلفة. يُعزز توسيع خدمات رعاية القلب في العيادات الخارجية اعتماد هذه الخدمات. تُمكّن الأجهزة المحمولة وتحسين المراقبة من الاستخدام الآمن في بيئات العيادات الخارجية. يُشجع الوعي بين الأطباء والمرضى على النمو. يُعزز الاستثمار في المرافق الجراحية المتقدمة القدرات. يدعم ارتفاع معدل انتشار أمراض القلب والأوعية الدموية بين مرضى العيادات الخارجية هذا التوسع. تُعزز التطورات التكنولوجية في المضخات المحمولة السلامة والكفاءة. يُسرّع التكامل مع أنظمة الرعاية الصحية عن بُعد والمراقبة عن بُعد من اعتماد هذه الخدمات.

تحليل إقليمي لسوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق أجهزة مضخات القلب بأكبر حصة إيرادات بلغت 44.65% في عام 2024، مدفوعة بالتقدم الكبير في البنية التحتية للرعاية الصحية، والانتشار الواسع لأمراض القلب والأوعية الدموية، والاستثمارات الحكومية القوية في برامج رعاية القلب المتخصصة.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الأسواق نموًا في قطاع أجهزة مضخات القلب خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع من عام 2025 إلى عام 2032، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، والتحديث السريع للمستشفيات، وزيادة انتشار قصور القلب وأمراض الشريان التاجي.

- علاوة على ذلك، تُحسّن الشراكات بين مُصنّعي الأجهزة الطبية العالميين ومُقدّمي الرعاية الصحية المحليين الوصول إلى التقنيات المُنقذة للحياة. ويُعدّ الطلب على حلول مُساعدة القلب قليلة التوغل، والتوجه نحو خيارات العلاج المُتقدّمة تقنيًا، من العوامل الرئيسية التي تُسرّع من تطوير السوق في مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أجهزة ضخ القلب في المملكة العربية السعودية

هيمن سوق أجهزة مضخات القلب في المملكة العربية السعودية على سوق أجهزة مضخات القلب محققًا أكبر حصة إيرادات بلغت 44.65% في عام 2024، مدفوعًا بالتطورات الكبيرة في البنية التحتية للرعاية الصحية، وارتفاع معدل انتشار أمراض القلب والأوعية الدموية، والاستثمارات الحكومية القوية في برامج رعاية القلب المتخصصة. وقد سرّعت مبادرة التحول في الرعاية الصحية لرؤية المملكة 2030 من تبني التقنيات الطبية المتقدمة، بما في ذلك أجهزة المساعدة البطينية (VADs) والقلوب الاصطناعية الكاملة (TAHs). وتعمل المستشفيات الكبرى في الرياض وجدة والدمام بشكل متزايد على تجهيز وحدات القلب لديها بأحدث الأجهزة لإدارة حالات قصور القلب الحاد. كما تُعزز الشبكة المتنامية من مراكز الرعاية الصحية المتخصصة والشراكات الاستراتيجية مع مصنعي الأجهزة الطبية العالميين إمكانية الوصول إلى علاجات القلب المتقدمة. بالإضافة إلى ذلك، يدعم الوعي المتزايد بالتشخيص والعلاج المبكرين، إلى جانب وجود أخصائيي قلب مدربين، انتشارًا قويًا في السوق. كما أن التحسينات المستمرة في أطر السداد، وبروتوكولات رعاية المرضى، واعتماد التكنولوجيا، تعزز مكانة المملكة العربية السعودية الرائدة في سوق أجهزة مضخات القلب الإقليمية.

نظرة عامة على سوق أجهزة ضخ القلب في الإمارات العربية المتحدة

من المتوقع أن يكون سوق أجهزة مضخات القلب في دولة الإمارات العربية المتحدة أسرع الأسواق نموًا في قطاع أجهزة مضخات القلب خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع من عام 2025 إلى عام 2032، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، والتحديث السريع للمستشفيات، وزيادة انتشار قصور القلب وأمراض الشريان التاجي. وقد أدى تركيز الدولة على الابتكار الطبي والاستثمار في المستشفيات الذكية إلى تسريع اعتماد تقنيات مضخات القلب القابلة للزرع وخارج الجسم بشكل كبير. وتقوم المستشفيات الرئيسية في دبي وأبو ظبي بتوسيع وحدات القلب المجهزة بأجهزة مراقبة وأجهزة مساعدة متقدمة. وتساهم المبادرات المدعومة من الحكومة لتعزيز السياحة العلاجية ومراكز تخصص القلب في زيادة الطلب. ويساهم تزايد عدد كبار السن في دولة الإمارات العربية المتحدة، إلى جانب زيادة اضطرابات القلب والأوعية الدموية المرتبطة بنمط الحياة، في تزايد الحاجة إلى الأجهزة العلاجية المتقدمة. علاوة على ذلك، تعمل الشراكات مع كبرى الشركات المصنعة العالمية واعتماد أدوات التشخيص والمراقبة القائمة على الذكاء الاصطناعي على تحسين النتائج السريرية وتوسيع نطاق وصول المرضى إلى حلول مضخات القلب المنقذة للحياة.

حصة سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

إن صناعة أجهزة ضخ القلب يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أبيوميد (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- مجموعة سورين (إيطاليا)

- براون إس إي (ألمانيا)

- شركة هارت وير الدولية (الولايات المتحدة)

- شركة برلين هارت المحدودة (ألمانيا)

- شركة جارفيك هارت (الولايات المتحدة)

- شركة سينكارديا سيستمز، ذ.م.م (الولايات المتحدة)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

أحدث التطورات في سوق أجهزة ضخ القلب في الشرق الأوسط وأفريقيا

- في ديسمبر 2024، وسّعت إدارة الغذاء والدواء الأمريكية (FDA) نطاق استخدام مضخات القلب Impella 5.5 المزودة بتقنية SmartAssist وImpella CP المزودة بتقنية SmartAssist لتشمل مرضى الأطفال المصابين بقصور القلب الحاد اللا تعويضي المصحوب بأعراض وصدمة قلبية. تُعد هذه الموافقة المسبقة للتسويق (PMA) أعلى مستوى تمنحه إدارة الغذاء والدواء الأمريكية لسلامة وفعالية الأجهزة الطبية.

- في أكتوبر 2024، أطلقت شركة أبوت التجربة السريرية TEAM-HF، وهي دراسة هي الأولى من نوعها مصممة لتحسين النتائج لدى مرضى قصور القلب المتفاقم الذين قد يستفيدون من خيارات العلاج المتقدمة. تهدف التجربة إلى وضع معايير جديدة وموضوعية لتحديد المرضى الأكثر عرضة للإصابة بقصور القلب في مرحلته النهائية، وربما تقديم خيارات علاجية منقذة للحياة في وقت مبكر من تطور المرض.

- في مايو 2024، أطلقت كلية ستانفورد للطب تجربة سريرية لجهاز مضخة قلب للأطفال، مُثبتةً قدرته على دعم الأطفال الذين ينتظرون عمليات زراعة القلب. يهدف هذا الجهاز إلى سد الفجوة لدى المرضى الصغار المصابين بقصور القلب، مُقدمًا حلاً عمليًا خلال فترة الانتظار.

- في يناير 2024، أعلنت شركة أبوت عن خطط لوقف إنتاج جهاز مساعدة البطين الأيسر HeartMate II (LVAD) بحلول عام 2026. يعكس هذا القرار تركيز الشركة على تطوير تقنية HeartMate 3 LVAD، والتي أظهرت نتائج محسنة لدى المرضى الذين يعانون من قصور القلب المتقدم.

- في مارس 2025، بدأت شركة BiVACOR, Inc. دراسة جدوى مبكرة (EFS) معتمدة من إدارة الغذاء والدواء الأمريكية، وهي الأولى من نوعها على البشر، لتقييم سلامة وأداء جهاز القلب الاصطناعي الكامل BiVACOR (TAH) كحل مؤقت لعملية زراعة القلب للمرضى الذين يعانون من قصور القلب البطيني الحاد. يستخدم هذا الجهاز المبتكر تقنية الرفع المغناطيسي لتوفير تدفق دم مستمر، بهدف معالجة أوجه القصور في أجهزة ضخ القلب الحالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.