Middle East And Africa Interventional Cardiology Peripheral Vascular Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.24 Billion

USD

35.04 Billion

2024

2032

USD

18.24 Billion

USD

35.04 Billion

2024

2032

| 2025 –2032 | |

| USD 18.24 Billion | |

| USD 35.04 Billion | |

| % | |

|

تجزئة سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا، حسب النوع ( مرشحات الوريد الأجوف السفلي ، أجهزة تعديل اللويحات، أجهزة تعديل تدفق الدم، الملحقات، بالونات القسطرة ، دعامات القسطرة، قسطرات القسطرة، دعامات إصلاح تمدد الأوعية الدموية)، الإجراء (التدخل الحرقفي، التدخلات الفخذية المأبضية، التدخلات الظنبوبية (أسفل الركبة)، رأب الأوعية الدموية الطرفية، استئصال الخثرة الشريانية واستئصال اللويحات الطرفية)، التطبيق (تصحيح عيوب القلب الخلقية، استئصال الخثرة التاجية، رأب الأوعية الدموية، رأب الصمام، إصلاح الصمام عن طريق الجلد وغيرها)، الفئة العمرية (كبار السن، البالغين والأطفال)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية ، التمريض). المرافق والعيادات وغيرها، وقنوات التوزيع (العطاء المباشر، والموزعون الخارجيون وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

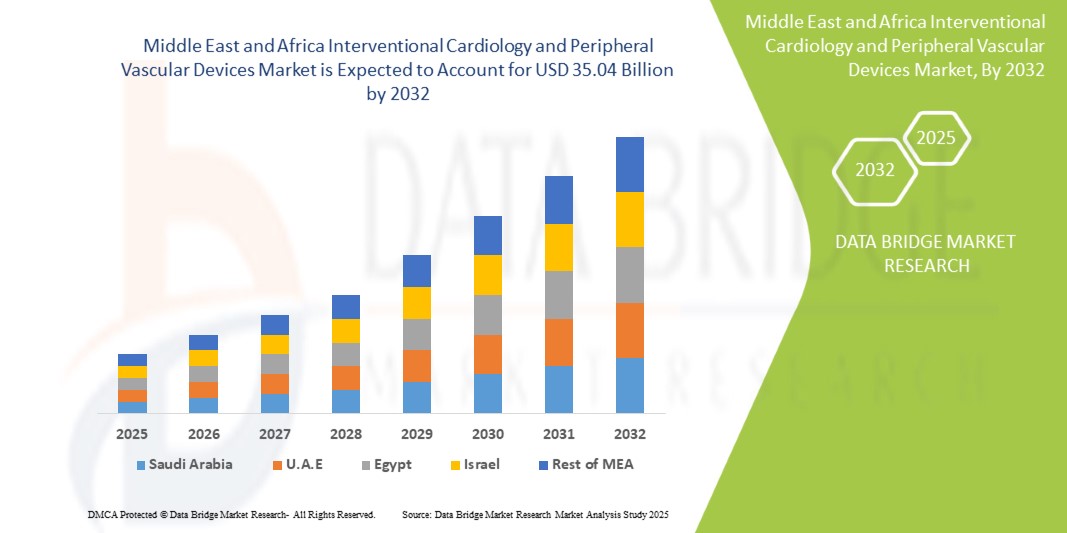

- تم تقدير حجم سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا بـ 18.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 35.04 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.50٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد إجراءات طب القلب التداخلي المتقدمة وإجراءات الأوعية الدموية الطرفية، إلى جانب التقدم التكنولوجي المستمر في الأجهزة قليلة التوغل وأنظمة التصوير. وهذا يُعزز استخدام هذه الحلول في المستشفيات والعيادات المتخصصة.

- علاوة على ذلك، يُسهم تزايد طلب المرضى على خيارات علاجية أكثر أمانًا وفعالية وأقل تدخلًا في ترسيخ طب القلب التداخلي وأجهزة الأوعية الدموية الطرفية كخيار مفضل للتدخلات القلبية الوعائية. تُسرّع هذه العوامل المتقاربة من استخدام هذه الأجهزة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

- تُعدّ أجهزة طب القلب التداخلي والأوعية الدموية الطرفية، بما في ذلك أنظمة التصوير والقسطرة والدعامات والأجهزة ذات الصلة، من المكونات الحيوية المتزايدة في الرعاية القلبية والأوعية الدموية الحديثة في المستشفيات والعيادات في جميع أنحاء الشرق الأوسط وأفريقيا. تدعم هذه الأجهزة الإجراءات الجراحية طفيفة التوغل، والتشخيص الدقيق، وتحسين نتائج المرضى، مما يجعلها أساسية في مؤسسات الرعاية الصحية العامة والخاصة.

- الطلب المتزايد على أجهزة القلب التدخلية والأوعية الدموية الطرفية مدفوع في المقام الأول بتوسع المستشفيات الجامعية، ومبادرات الرعاية الصحية التي تقودها الحكومة، والوعي المتزايد بصحة القلب والأوعية الدموية بين المرضى في المنطقة.

- سيطرت المملكة العربية السعودية على سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في منطقة الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 38% في عام 2024، بدعم من مراكز القلب المتقدمة، والإنفاق الحكومي القوي على الرعاية الصحية، والتعاون مع مصنعي الأجهزة الطبية العالميين لتقديم أحدث التقنيات.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع دولة نموًا في سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة بسبب ارتفاع السياحة الطبية وزيادة مشاريع تحديث المستشفيات واعتماد أنظمة التصوير التداخلي المدعومة بالذكاء الاصطناعي.

- هيمن قطاع البالغين على سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا بنسبة 46.2% من الإيرادات في عام 2024، مدفوعًا بالانتشار الواسع لأمراض القلب والأوعية الدموية ومرض الشرايين الطرفية والأمراض المصاحبة ذات الصلة بين السكان البالغين في الشرق الأوسط وأفريقيا.

نطاق التقرير وتجزئة سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

تحسين الدقة وتكامل سير العمل

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا، الاعتماد المتزايد على أنظمة التصوير المتقدمة والأنظمة المساعدة على الملاحة، لتعزيز دقة الإجراءات وتحسين نتائج المرضى. تُبسط هذه التقنيات التدخلات القلبية الوعائية المعقدة، وتدعم الإجراءات طفيفة التوغل.

- على سبيل المثال، تُدمج مستشفيات المملكة العربية السعودية التصوير عالي الدقة داخل الأوعية الدموية والأجهزة المُساعدة بالروبوت، مما يُمكّن أطباء القلب من إجراء تدخلات معقدة بدقة أكبر وتقليل المخاطر الإجرائية. وبالمثل، تتبنى مراكز القلب في الإمارات العربية المتحدة أنظمة رسم الخرائط ثلاثية الأبعاد والتصوير الآني لتحسين التوجيه الإجرائي.

- تُوفر الأنظمة المتقدمة الآن رؤيةً مُحسّنة للهياكل الوعائية، مما يُساعد في وضع الدعامات بدقة، وتقييم الإصابات، وتحديد المضاعفات. يُحسّن هذا التكامل بين التصوير والأجهزة التداخلية بشكل كبير من عملية اتخاذ القرارات السريرية وكفاءة الإجراءات.

- يركز مقدمو الرعاية الصحية في جميع أنحاء المنطقة على التوافق بين التصوير التشخيصي والتدخلات القائمة على القسطرة ومنصات الدعم الروبوتية، مما يتيح سير عمل سلس من التخطيط قبل الإجراء إلى التقييم بعد الإجراء.

- يُحدث هذا التوجه نحو حلول تدخلية أكثر تكاملاً ودقةً تغييراً جذرياً في معايير العلاج، ويُقلل من أوقات الإجراءات، ويُحسّن معدلات تعافي المرضى. وتُواصل شركات التكنولوجيا الطبية الرائدة ابتكاراتها لتوفير حلول معيارية وقابلة للتطوير، مُصممة خصيصاً للمستشفيات الكبيرة والعيادات التخصصية.

- يتزايد الطلب على أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية ذات قدرات التصوير والملاحة المتقدمة بسرعة في المستشفيات ومراكز القلب المتخصصة، مدفوعًا بالحاجة إلى الدقة والسلامة وتحسين النتائج الإجرائية.

ديناميكيات سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

سائق

الحاجة المتزايدة بسبب العبء المتزايد لأمراض القلب والأوعية الدموية والاعتماد التكنولوجي

- يُعدّ الانتشار المتزايد لأمراض القلب والأوعية الدموية، بما في ذلك مرض الشريان التاجي، ومرض الشرايين الطرفية، وغيرها من أمراض الأوعية الدموية، عاملاً رئيسياً في تزايد الطلب على طب القلب التداخلي وأجهزة الأوعية الدموية الطرفية في جميع أنحاء الشرق الأوسط وأفريقيا. ويساهم تزايد عدد المرضى، إلى جانب تغيرات نمط الحياة، والشيخوخة السكانية، وارتفاع معدل الإصابة بالأمراض المصاحبة مثل داء السكري وارتفاع ضغط الدم، في الحاجة المُلِحّة إلى تدخلات القلب والأوعية الدموية قليلة التوغل.

- على سبيل المثال، في أبريل 2024، أعلنت شركة ميدترونيك عن إطلاق نظام دعامة متطور مُغلف بالأدوية، مُصمم لتحسين معدلات نجاح الإجراءات ونتائج المرضى على المدى الطويل في التدخلات التاجية المعقدة. ومن المتوقع أن تُعزز هذه الابتكارات التكنولوجية وتحسينات المنتجات التي تُقدمها الشركات الرائدة نمو سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة.

- مع تزايد اهتمام المرضى ومقدمي الرعاية الصحية بخيارات علاجية أكثر أمانًا وأقل تدخلاً، توفر أجهزة طب القلب التداخلي والأوعية الدموية الطرفية ميزات متقدمة للغاية، مثل دقة توزيع الأجهزة، والتوجيه التصويري، ودعم الدورة الدموية المعزز. تُحسّن هذه الإمكانيات دقة الإجراءات بشكل كبير، وتُقلل المضاعفات، وتُقدم ميزة ملموسة على الطرق الجراحية التقليدية.

- علاوةً على ذلك، فإنّ تزايد استخدام أنظمة التدخل الموجهة بالصور والقائمة على القسطرة يجعل هذه الأجهزة جزءًا أساسيًا من الرعاية القلبية الوعائية الحديثة. ويسمح تكاملها السلس مع منصات التشخيص والعلاج التكميلية بسير عمل أكثر كفاءة في المستشفيات ومراكز القلب المتخصصة ومرافق الجراحة الخارجية.

- تُعدّ مزايا التدخلات الجراحية طفيفة التوغل - بما في ذلك تقليل فترات تعافي المرضى، وتقصير مدة إقامتهم في المستشفى، وتحسين النتائج الإجمالية - عوامل رئيسية تدفع إلى تبنيها في قطاعي الرعاية الصحية العام والخاص في جميع أنحاء المنطقة. ويدعم هذا التوجه زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتنامي الوعي بين الأطباء والمرضى بفوائد الأجهزة التدخلية المتقدمة.

ضبط النفس/التحدي

التكاليف المرتفعة والاعتبارات التنظيمية

- من التحديات الرئيسية التي تحد من انتشار استخدام أجهزة القلب التداخلية وأجهزة الأوعية الدموية الطرفية هو التكلفة الأولية المرتفعة نسبيًا للتقنيات المتقدمة. غالبًا ما تكون أسعار أجهزة مثل الدعامات القابلة للتحلل الحيوي، والقسطرة بمساعدة الروبوت، وأنظمة التصوير المتكاملة مرتفعة، مما يجعلها أقل توفرًا للمستشفيات والعيادات ومرافق الرعاية الصحية الأصغر حجمًا في الأسواق النامية.

- كما أن التعقيدات التنظيمية وإجراءات الموافقة الصارمة للأجهزة الجديدة قد تُبطئ دخول السوق، لا سيما في الشرق الأوسط وأفريقيا، حيث قد تختلف الجداول الزمنية للموافقات ومتطلبات التحقق السريري من دولة لأخرى. ويمكن أن يؤثر التأخير في الموافقات التنظيمية لتقنيات الدعامات أو البالونات أو القسطرة المبتكرة على توافر المنتجات ومعدلات اعتمادها.

- إن ضمان وجود أدلة سريرية قوية، والالتزام بالمعايير التنظيمية الإقليمية، والحصول على الشهادات اللازمة هي خطوات حاسمة للشركات لبناء المصداقية وتعزيز الثقة بين مقدمي الرعاية الصحية والمرضى

- في حين تتوافر خيارات أكثر بأسعار معقولة لأجهزة التدخل الأساسية، إلا أن الأجهزة المتميزة التي تتميز بوظائف متقدمة - مثل التوجيه التصويري المتكامل، والطلاءات المطلية بالأدوية، والنشر بمساعدة الروبوت - لا تزال باهظة الثمن. قد تُشكل هذه الفجوة السعرية عائقًا أمام تبني هذه الأجهزة، خاصةً بالنسبة للمستشفيات وأنظمة الرعاية الصحية التي تُراعي الميزانية المحدودة وذات التمويل المحدود.

- يتطلب التغلب على هذه العوائق مزيجًا من استراتيجيات التصنيع الفعالة من حيث التكلفة، وتوعية الأطباء والمرضى بالفوائد السريرية، ودعم تنظيمي معزز. بمواجهة هذه التحديات، يمكن لسوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية أن يحافظ على نمو طويل الأمد ويواصل توسيع نطاق الوصول إلى علاجات القلب والأوعية الدموية المبتكرة قليلة التدخل في المنطقة.

نطاق سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والإجراء والتطبيق والفئة العمرية والمستخدم النهائي وقناة التوزيع.

• حسب النوع

بناءً على النوع، يُقسّم سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا إلى مرشحات الوريد الأجوف السفلي (IVC)، وأجهزة تعديل اللويحات، وأجهزة تعديل تدفق الدم، والملحقات، وبالونات القسطرة، ودعامات القسطرة، وقسطرة القسطرة، ودعامات إصلاح تمدد الأوعية الدموية. هيمن قطاع دعامات القسطرة على السوق محققًا أكبر حصة إيرادات بلغت 39.8% في عام 2024. ويرجع هذا الهيمنة إلى استخدامها الواسع في التدخلات التاجية والطرفية في المستشفيات الرئيسية في المملكة العربية السعودية والإمارات العربية المتحدة. يفضل الأطباء الدعامات لمعدلات نجاحها العالية في الحفاظ على سالكية الأوعية ومنع عودة التضيق. يتم دمج هذه الأجهزة على نطاق واسع في الإجراءات طفيفة التوغل، مما يقلل من وقت تعافي المريض ومدة إقامته في المستشفى. علاوة على ذلك، عززت التحسينات التكنولوجية المستمرة وتوافر الدعامات المغطاة بالأدوية من اعتمادها. ويستفيد هذا القطاع من المبادرات الحكومية الرامية إلى توسيع نطاق الوصول إلى التدخلات المتقدمة في مجال أمراض القلب والأوعية الدموية.

من المتوقع أن يشهد قطاع بالونات قسطرة الأوعية الدموية أسرع معدل نمو سنوي مركب بنسبة 12.4% بين عامي 2025 و2032. ويدعم هذا النمو السريع تزايد استخدام البالونات المغلفة بالأدوية، مما يُحسّن نتائج الإجراءات ويقلل المضاعفات. تُستخدم هذه الأجهزة على نطاق واسع لتوسيع الأوعية الدموية بدقة في الشرايين التاجية والطرفية، مما يعزز فعالية الإجراءات. ويُسرّع توسع مراكز أمراض القلب التداخلية المتخصصة في الإمارات العربية المتحدة والمملكة العربية السعودية من اعتمادها. ويلبي الابتكار المستمر للمنتجات، بما في ذلك البالونات الأصغر حجمًا والأكثر التزامًا، الطلب المتزايد على تدخلات أكثر أمانًا وفعالية. بالإضافة إلى ذلك، يُسهم الوعي المتزايد بين مقدمي الرعاية الصحية بفوائد تقنية البالونات المتقدمة في توسع السوق.

• حسب الإجراء

بناءً على الإجراءات المتبعة، يُقسّم سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا إلى: تدخل الشريان الحرقفي، وتدخلات الشريان الفخذي الظنبوبي، وتدخلات الشريان الظنبوبي (تحت الركبة)، وقسطرة الشرايين الطرفية، واستئصال الخثرة الشريانية، واستئصال اللويحات الشريانية الطرفية. هيمن قطاع تدخلات الشريان الفخذي الظنبوبي على السوق بحصة إيرادات بلغت 35.6% في عام 2024، نظرًا لانتشار أمراض الشرايين الطرفية بين البالغين وكبار السن في المملكة العربية السعودية والإمارات العربية المتحدة. تعتمد المستشفيات على نطاق واسع تدخلات الشريان الفخذي الظنبوبي نظرًا لفعاليتها المثبتة في استعادة تدفق الدم وتحسين وظائف الأطراف. كما تعزز الدعامات والبالونات المتطورة المصممة خصيصًا للشرايين الفخذية الظنبوبية تفضيل الأطباء لها. كما أن برامج القلب والأوعية الدموية المدعومة من الحكومة وزيادة إمكانية الوصول إلى مختبرات القسطرة تزيد من استخدامها.

من المتوقع أن يُسجل قطاع استئصال اللويحات الشريانية الطرفية أسرع معدل نمو سنوي مركب بنسبة 11.8% بين عامي 2025 و2032. ويعزز الوعي المتزايد بقدرة استئصال اللويحات الشريانية على علاج الانسدادات الشريانية المعقدة، وخاصةً لدى مرضى السكري وأمراض الشرايين الطرفية، اعتماد هذا العلاج. وتُقدم المراكز المتخصصة في الإمارات العربية المتحدة والمملكة العربية السعودية هذا العلاج بشكل متزايد نظرًا لدقته وطبيعته الأقل توغلًا. وتُعزز التطورات التكنولوجية، مثل أجهزة استئصال اللويحات الشريانية بالليزر والمحجر، سلامة الإجراء وفعاليته. وتُسهّل برامج التدريب لأطباء القلب التداخليين الإقبال على هذا الإجراء. كما أن توافق هذا الإجراء مع الدعامات والبالونات الحالية يزيد من الثقة السريرية. ويدعم ارتفاع الإنفاق على الرعاية الصحية والاستثمارات في مختبرات القسطرة المتقدمة هذا النمو.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا إلى تصحيح عيوب القلب الخلقية، واستئصال الخثرة التاجية، وقسطرة الأوعية الدموية، ورأب الصمامات، وإصلاح الصمامات عن طريق الجلد، وغيرها. هيمن قطاع قسطرة الأوعية الدموية على السوق بحصة سوقية بلغت 42.3% في عام 2024، مدفوعًا باستخدامه الواسع النطاق في كل من جراحات الأوعية الدموية التاجية والطرفية في الشرق الأوسط وأفريقيا. أدرجت مستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة قسطرة الأوعية الدموية ضمن بروتوكولات الرعاية القياسية للتدخلات القلبية والطرفية. يُفضّل هذا الإجراء لطبيعته طفيفة التوغل، وتقصير وقت تعافي المريض، وفعاليته المثبتة في استعادة سالكية الأوعية الدموية. وقد عزز توافر بالونات ودعامات قسطرة الأوعية الدموية المتقدمة مكانته. يعتمد الأطباء على قسطرة الأوعية الدموية لنتائجها المتوقعة وكفاءتها الإجرائية. وتدعم المبادرات الحكومية الرامية إلى الحد من عبء أمراض القلب والأوعية الدموية هذا القطاع.

من المتوقع أن يشهد قطاع إصلاح الصمامات عن طريق الجلد أسرع معدل نمو سنوي مركب بنسبة 10.9% بين عامي 2025 و2032. ويساهم ارتفاع معدل انتشار أمراض صمامات القلب، إلى جانب تفضيلات العلاج الأقل توغلاً، في دفع نمو السوق. ويتسارع اعتماد تقنيات الصمامات عبر القسطرة في المستشفيات المتقدمة في الإمارات العربية المتحدة والمملكة العربية السعودية. وتُقلل هذه التقنية من وقت التعافي وتكاليف الإقامة في المستشفى مقارنةً بجراحة القلب المفتوح التقليدية. وتُعزز الابتكارات المستمرة في الأجهزة، بما في ذلك قسطرات الجيل الجديد وتوجيهات التصوير، الدقة والسلامة. كما يُعزز الدعم الحكومي لإجراءات القلب المتقدمة سهولة الوصول إليها. وتُعزز برامج التدريب والتجارب السريرية ثقة الأطباء ومعدلات تبني هذه التقنيات.

• حسب الفئة العمرية

بناءً على الفئة العمرية، يُقسّم سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا إلى فئات عمرية: كبار السن، والبالغين، والأطفال. وقد هيمن قطاع البالغين على السوق بنسبة 46.2% من الإيرادات في عام 2024، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية، ومرض الشرايين الطرفية، والأمراض المصاحبة ذات الصلة بين البالغين في الشرق الأوسط وأفريقيا. تُركز المستشفيات على تدخلات البالغين نظرًا لارتفاع عدد المرضى ووجود بنية تحتية راسخة لأمراض القلب التداخلية. يُعنى مُصنّعو الأجهزة تحديدًا بتشريح البالغين باستخدام الدعامات والقسطرات والبالونات المتطورة. وتُعزز حملات التوعية الحكومية حول الوقاية من أمراض القلب من دعم السوق. ويعتمد الأطباء على نتائج إجرائية فعّالة لدى البالغين لتوحيد بروتوكولات العلاج.

من المتوقع أن يشهد قطاع طب الشيخوخة أسرع معدل نمو سنوي مركب بنسبة 11.4% بين عامي 2025 و2032. يواجه تزايد أعداد المسنين في المملكة العربية السعودية والإمارات العربية المتحدة ارتفاعًا في حالات الإصابة بأمراض الأوعية الدموية الطرفية وأمراض الشرايين التاجية، مما يزيد الطلب على العلاجات طفيفة التوغل. وتوسّع المستشفيات والعيادات برامج القلب التي تُركّز على طب الشيخوخة. وتُسرّع ابتكارات الأجهزة المُصمّمة خصيصًا للأوعية الدموية الهشة وتقليل مخاطر الإجراءات الطبية من اعتماد هذه الخدمات. كما تدعم المبادرات الحكومية لتحسين فرص الحصول على الرعاية الصحية لكبار السن هذا التوجه. ويتزايد اعتماد الأطباء لتقنيات التصوير والتوجيه المتقدمة للمرضى المسنين. ويعزز الوعي بتحسن النتائج وقصر فترات التعافي قبول المرضى لهذه الخدمات. ويعكس نمو التدخلات في طب الشيخوخة التحول الديموغرافي في المنطقة وتحديث الرعاية الصحية.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا إلى مستشفيات ومراكز جراحة خارجية ومرافق تمريض وعيادات وغيرها. هيمن قطاع المستشفيات على السوق بنسبة 51.3% من الإيرادات في عام 2024، مدفوعًا بتركيز مرافق التدخل القلبي الوعائي المتقدمة في مستشفيات الرعاية الثالثية في جميع أنحاء المملكة العربية السعودية والإمارات العربية المتحدة. تقدم المستشفيات خدمات شاملة لأمراض القلب التداخلية، بما في ذلك الدعامات والبالونات واستئصال اللويحات وإجراءات إصلاح الصمامات. كما أنها تحتفظ بمختبرات قسطرة وأجنحة جراحية مجهزة تجهيزًا جيدًا، مما يضمن انتشارًا واسعًا لهذه الأجهزة. تُعزز خبرة الأطباء وحجم المرضى والبنية التحتية للمستشفيات هيمنة هذا القطاع. تعزز المبادرات الحكومية الداعمة لرعاية القلب والأوعية الدموية المتقدمة الاستخدام القائم على المستشفيات. بالإضافة إلى ذلك، تُفضل المستشفيات للتدخلات عالية الخطورة والمعقدة، مما يعزز انتشار الأجهزة. كما أن الوصول إلى التدريب المتخصص والدعم السريري يعزز هذا القطاع بشكل أكبر.

من المتوقع أن يُسجل قطاع مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب بنسبة 12.6% بين عامي 2025 و2032. ويساهم تزايد الإقبال على إجراءات العيادات الخارجية في الإمارات العربية المتحدة والمملكة العربية السعودية، مدعومًا بالأجهزة طفيفة التوغل وتحسين سلامة المرضى، في دفع عجلة النمو. وتوفر هذه المراكز الراحة، وفترات نقاهة أقصر، ومدة إقامة أقصر في المستشفى. وتُسهّل الشراكات مع الشركات المصنعة لتوريد الأجهزة والتدريب على استخدامها. كما أن زيادة التغطية التأمينية لإجراءات العيادات الخارجية تُشجع المرضى. وتُعزز أنظمة المراقبة المُدعمة بالتكنولوجيا سلامة الإجراءات. وتعمل المراكز على توسيع قدراتها لتلبية الطلب المتزايد على التدخلات الاختيارية والأقل خطورة. ويدعم الجمع بين الراحة والكفاءة والفعالية من حيث التكلفة النمو السريع في هذا القطاع.

• حسب قناة التوزيع

بناءً على قناة التوزيع، يُقسّم سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا إلى مناقصة مباشرة، وموزعين من جهات خارجية، وغيرها. هيمن قطاع المناقصة المباشرة بحصة إيرادات بلغت 47.1% في عام 2024، وذلك بفضل الشراء المباشر لأجهزة القلب والأوعية الدموية عالية القيمة من قبل المستشفيات وبرامج الرعاية الصحية الحكومية في المملكة العربية السعودية والإمارات العربية المتحدة. تضمن المناقصات المباشرة التوريد في الوقت المناسب، والأسعار التنافسية، والوصول إلى أحدث التقنيات. غالبًا ما يتواصل المصنعون مباشرةً مع فرق المشتريات في المستشفيات لتقديم التدريب والدعم الفني. تعزز مزايا الامتثال للوائح التنظيمية والشراء بالجملة هيمنة القطاع. تعتمد مراكز أمراض القلب التداخلية الرئيسية على الشراء المباشر للأجهزة الحيوية. كما تعزز الشراكات الاستراتيجية مع هيئات الرعاية الصحية من اعتماد هذه الأجهزة. يتم توزيع المعدات عالية القيمة مثل الدعامات والبالونات وأنظمة استئصال اللويحات بشكل أساسي بهذه الطريقة للحفاظ على الجودة والموثوقية.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع معدل نمو سنوي مركب بنسبة 11.8% بين عامي 2025 و2032. ويعزز توسع شبكات الموزعين في المناطق النائية والمحرومة في الشرق الأوسط وأفريقيا من اعتماد هذه الخدمات. يسهّل الموزعون الوصول إلى المستشفيات والعيادات ومراكز الرعاية الصحية الأولية التي تفتقر إلى إمكانيات الشراء المباشر. ويضمن التعاون مع المصنّعين توافر الأجهزة المتطورة والدعم الفني المستمر. ويساهم نمو البنية التحتية للرعاية الصحية الإقليمية وارتفاع عدد مرضى القلب والأوعية الدموية في التوسع السريع لهذا القطاع. كما يوفر الموزعون جداول تسليم مرنة وخدمات ما بعد البيع. وتعزز برامج التدريب وورش العمل التي يقدمها الموزعون ثقة الأطباء. هذه العوامل مجتمعة تجعل توزيع الطرف الثالث أسرع قنوات التوزيع نموًا.

تحليل إقليمي لسوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

- تهيمن المملكة العربية السعودية بشكل كبير على سوق أجهزة القلب والأوعية الدموية الطرفية التداخلية في الشرق الأوسط وأفريقيا، حيث استحوذت على أكبر حصة من الإيرادات في عام 2024. ويعود هذا النمو إلى الاستثمارات الحكومية الكبيرة في مجال الرعاية الصحية في إطار رؤية 2030، وإنشاء مراكز متقدمة لأمراض القلب والأوعية الدموية التخصصية، والتعاون مع شركات التكنولوجيا الطبية العالمية الرائدة.

- اعتماد متزايد لتقنيات أمراض القلب التداخلية المتقدمة وأجهزة الأوعية الدموية الطرفية، وخاصة في الإجراءات مثل التدخلات التاجية، وتوسيع الأوعية الدموية الطرفية، وإصلاح تمدد الأوعية الدموية داخل الأوعية الدموية، حيث يتم إعطاء الأولوية للتقنيات الدقيقة والأقل تدخلاً

- يتم دعم الطلب القوي أيضًا من خلال ارتفاع الإنفاق على الرعاية الصحية، وتوسع مستشفيات القلب الراقية، والشراكات الاستراتيجية التي تسهل نشر أجهزة القلب والأوعية الدموية من الجيل التالي بشكل أسرع.

نظرة عامة على سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا في المملكة العربية السعودية

هيمن سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في المملكة العربية السعودية والشرق الأوسط وأفريقيا على منطقة الشرق الأوسط وأفريقيا، محققًا أكبر حصة إيرادات بلغت 38% في عام 2024، مدعومًا بالإنفاق الحكومي، ومراكز القلب المتطورة، والتعاون مع شركات تصنيع الأجهزة الطبية العالمية. ويُسجل أعلى معدل استخدام في إجراءات القلب والأوعية الدموية عالية الخطورة والتدخلات المعقدة، مع التركيز على التقنيات قليلة التوغل القائمة على القسطرة. وتنشر المستشفيات العامة والخاصة هذه الأجهزة بسرعة لتحسين نتائج المرضى، وتواصل مبادرات رؤية 2030 دعم التوسع في الرعاية الصحية الثالثية ومرافق القلب المتخصصة.

نظرة عامة على سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في منطقة الشرق الأوسط وأفريقيا بالإمارات العربية المتحدة

من المتوقع أن يكون سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في دولة الإمارات العربية المتحدة، الشرق الأوسط وأفريقيا، الأسرع نموًا في المنطقة خلال الفترة المتوقعة، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، والتوسع السريع في عيادات القلب المتخصصة، واعتماد أنظمة التصوير والتدخل العلاجي المدعومة بالذكاء الاصطناعي. ويعزى هذا النمو إلى الاستثمارات القوية في السياحة العلاجية، ومشاريع تحديث المستشفيات، والبنية التحتية المتطورة لأمراض القلب والأوعية الدموية، وخاصةً في مجال أمراض القلب والأوعية الدموية الطرفية. كما أن المبادرات التعاونية مع مزودي الأجهزة الدوليين، وتدفق المرضى من الدول المجاورة، تُسرّع من توسع السوق في دولة الإمارات العربية المتحدة.

حصة سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

إن صناعة أجهزة القلب التدخلية والأوعية الدموية الطرفية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أبوت (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة بوسطن العلمية (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة كاردينال هيلث (الولايات المتحدة)

- كوك (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة تيرومو (اليابان)

- كونينكليكي فيليبس إن في (هولندا)

- Biotronik SE & Co. KG (ألمانيا)

- شركة إندوكور المحدودة (ألمانيا)

- شركة أندراميد المحدودة (ألمانيا)

- شركة بروس ميد الطبية المحدودة (الصين)

أحدث التطورات في سوق أجهزة القلب التداخلية والأوعية الدموية الطرفية في الشرق الأوسط وأفريقيا

- في مارس 2023، تعاونت فيليبس مع مستشفى القاسمي في الإمارات العربية المتحدة لإطلاق دورة تدريبية جديدة حول التدخل التاجي عبر الجلد باستخدام تباين منخفض للغاية (ULC-PCI). تهدف هذه المبادرة إلى تعزيز اعتماد علاجات منخفضة التباين وقليلة التوغل لأمراض الشريان التاجي في منطقة الشرق الأوسط وتركيا وأفريقيا. يُعد هذا البرنامج جزءًا من جهود فيليبس التعليمية العالمية لتحسين نتائج علاج المرضى من خلال تقنيات طب القلب التداخلي المتقدمة.

- في أبريل 2023، أعلنت شركة بوسطن ساينتفك عن نمو في صافي مبيعاتها المعلنة بنسبة 14.0% ونمو في صافي مبيعاتها التشغيلية بنسبة 11.6% في منطقة الشرق الأوسط وأفريقيا (EMEA) للربع الرابع والعام المالي 2023 بأكمله. حقق قطاع أمراض القلب والأوعية الدموية في الشركة نموًا معلنًا بنسبة 13.9% ونموًا تشغيليًا بنسبة 13.8% ونموًا عضويًا بنسبة 13.3%، مما يعكس الطلب القوي على أجهزة القلب التداخلية وأجهزة الأوعية الدموية الطرفية في المنطقة.

- في يناير 2025، كشفت شركة فيليبس عن ابتكارات تعتمد على الذكاء الاصطناعي في التشخيص ومراقبة المرضى والعلاج في معرض ومؤتمر الصحة العربي 2025. تهدف هذه الحلول الرائدة في الصناعة، بما في ذلك إدارة البيانات المستندة إلى السحابة والتصور المتقدم والأتمتة والذكاء الاصطناعي، إلى تقليل الأعباء الإدارية وتحسين سير العمل وتمكين الأطباء من الحصول على رؤى لتحسين التجارب وتحسين نتائج المرضى.

- في مارس 2023، تعاونت فيليبس مع مستشفى القاسمي في الإمارات العربية المتحدة لإطلاق دورة تدريبية جديدة حول التدخل التاجي عبر الجلد باستخدام تباين منخفض للغاية (ULC-PCI). تهدف هذه المبادرة إلى تعزيز اعتماد علاجات منخفضة التباين وقليلة التوغل لأمراض الشريان التاجي في منطقة الشرق الأوسط وتركيا وأفريقيا. يُعد هذا البرنامج جزءًا من جهود فيليبس التعليمية العالمية لتحسين نتائج علاج المرضى من خلال تقنيات طب القلب التداخلي المتقدمة.

- في أبريل 2023، أعلنت شركة بوسطن ساينتفك عن نمو في صافي مبيعاتها المعلنة بنسبة 14.0% ونمو في صافي مبيعاتها التشغيلية بنسبة 11.6% في منطقة الشرق الأوسط وأفريقيا (EMEA) للربع الرابع والعام المالي 2023 بأكمله. حقق قطاع أمراض القلب والأوعية الدموية في الشركة نموًا معلنًا بنسبة 13.9% ونموًا تشغيليًا بنسبة 13.8% ونموًا عضويًا بنسبة 13.3%، مما يعكس الطلب القوي على أجهزة القلب التداخلية وأجهزة الأوعية الدموية الطرفية في المنطقة.

- في يناير 2025، كشفت شركة فيليبس عن ابتكارات تعتمد على الذكاء الاصطناعي في التشخيص ومراقبة المرضى والعلاج في معرض ومؤتمر الصحة العربي 2025. تهدف هذه الحلول الرائدة في الصناعة، بما في ذلك إدارة البيانات المستندة إلى السحابة والتصور المتقدم والأتمتة والذكاء الاصطناعي، إلى تقليل الأعباء الإدارية وتحسين سير العمل وتمكين الأطباء من الحصول على رؤى لتحسين التجارب وتحسين نتائج المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.