Middle East And Africa Neuropathic Pain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

تجزئة سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا، حسب النوع (أجهزة تحفيز النخاع الشوكي، وأجهزة تحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائية عبر الجلد (TENS))، ونوع المنتج (قابل لإعادة الشحن وغير قابل لإعادة الشحن)، والإجراء (جراحي وغير جراحي)، والتكنولوجيا المستخدمة (تحفيز الأعصاب الكهربائي عبر الجلد، والتحفيز المغناطيسي عبر الجمجمة، والتحفيز الكهربائي التنفسي)، والوسيلة العلاجية (ثابتة ومحمولة)، وطريقة الشراء (أجهزة بدون وصفة طبية وأجهزة بوصفة طبية)، ونوع الألم (اعتلال الأعصاب الطرفية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص)، والمؤشرات (تضيق القناة الشوكية، واعتلال الأعصاب الطرفية الناجم عن العلاج الكيميائي). الاعتلال العصبي السكري، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، الرعاية الصحية المنزلية، مراكز الجراحة الخارجية وغيرها)، قناة التوزيع (العطاء المباشر، موزع الطرف الثالث وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

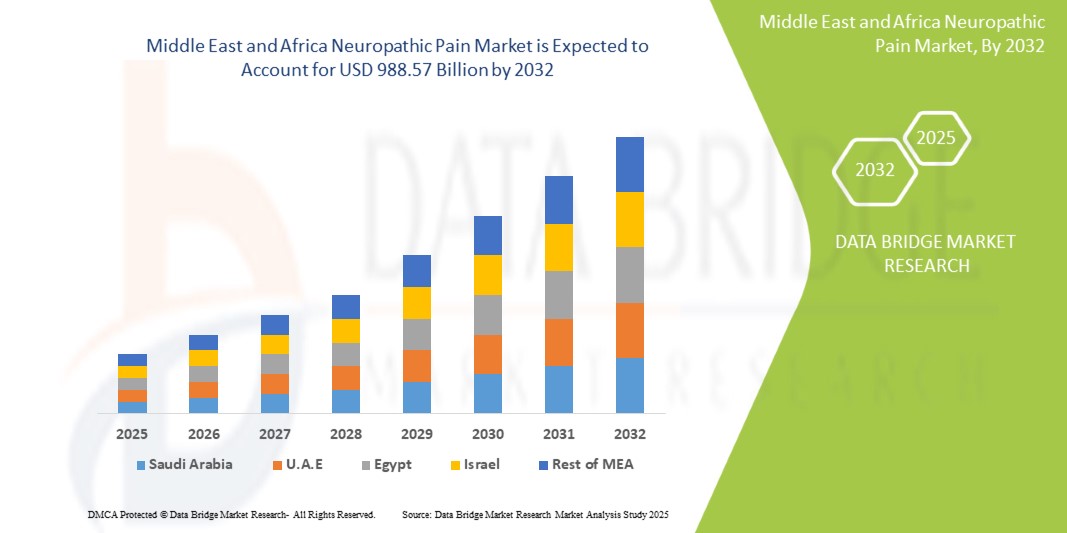

- تم تقييم حجم سوق الألم العصبي في الشرق الأوسط وأفريقيا بـ 488.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 988.57 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة.

- يُعزى هذا النمو بشكل رئيسي إلى الانتشار المتزايد للأمراض المزمنة، مثل داء السكري والسرطان والاضطرابات العصبية، والتي تُعدّ من الأسباب الرئيسية لألم الأعصاب في المنطقة. كما تُسهّل التطورات في تقنيات إدارة الألم، بما في ذلك أجهزة تحفيز النخاع الشوكي (SCS)، اعتماد علاجات أكثر فعالية.

- علاوة على ذلك، فإن الطلب المتزايد على حلول إدارة الألم غير الأفيونية، إلى جانب البنية التحتية المحسنة للرعاية الصحية والوصول إلى الرعاية المتخصصة، يعزز نتائج المرضى ويدفع توسع السوق.

تحليل سوق الألم العصبي في الشرق الأوسط وأفريقيا

- أصبح سوق الألم العصبي في الشرق الأوسط وأفريقيا (MEA)، الذي يغطي حالات مثل الاعتلال العصبي السكري، والألم العصبي التالي للهربس، والاعتلال العصبي المحيطي الناجم عن العلاج الكيميائي، بالغ الأهمية بشكل متزايد بسبب الانتشار المتزايد للأمراض المزمنة والشيخوخة السكانية في البلدان الرئيسية في المنطقة.

- الطلب المتزايد على علاجات الألم العصبي مدفوع في المقام الأول بالتقدم في علاجات إدارة الألم، بما في ذلك أجهزة تحفيز الحبل الشوكي (SCS)، وأجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، والتدخلات الدوائية غير الأفيونية، والتي تهدف إلى تحسين الفعالية وجودة حياة المريض.

- سيطرت المملكة العربية السعودية على سوق الألم العصبي في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 35% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وزيادة وعي المرضى، والمبادرات الحكومية التي تعزز إدارة الألم المزمن، مع المستشفيات والعيادات المتخصصة التي تقود إلى اعتماد كبير للعلاج.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع دولة نموًا في سوق الألم العصبي في الشرق الأوسط وأفريقيا خلال فترة التوقعات، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وزيادة اعتماد العلاجات الجديدة، وتحسين الوصول إلى حلول إدارة الألم المتقدمة.

- سيطرت أجهزة تحفيز النخاع الشوكي (SCS) على سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا بحصة بلغت 43.2% في عام 2024، مدفوعة بفعاليتها الراسخة في إدارة الألم العصبي المزمن وزيادة الاعتماد عليها في المستشفيات والعيادات ومؤسسات الرعاية الصحية المنزلية.

نطاق التقرير وتقسيم سوق الألم العصبي في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الألم العصبي في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

تزايد استخدام أجهزة إدارة الألم غير الجراحية والمحمولة

- إن الاتجاه المهم والمتسارع في سوق آلام الأعصاب في الشرق الأوسط وأفريقيا هو التبني المتزايد للعلاجات غير الجراحية مثل أجهزة التحفيز الكهربائي العصبي عبر الجلد (TENS)، والتحفيز المغناطيسي عبر الجمجمة (TMS)، وأنظمة تحفيز الحبل الشوكي المحمولة، مما يوفر للمرضى خيارات علاج أكثر أمانًا وراحة.

- على سبيل المثال، تسمح أجهزة TENS المحمولة للمرضى بإدارة الاعتلال العصبي المحيطي أو الألم العصبي التالي للهربس في المنزل، مما يوفر المرونة ويقلل الاعتماد على زيارات المستشفى مع الحفاظ على فعالية العلاج.

- يتيح دمج هذه الأجهزة مع تطبيقات الهاتف المحمول مراقبة مدة العلاج وكثافته والتزام المريض، مما يعزز نتائج العلاج والرعاية الشخصية في كل من المنزل والإعدادات السريرية

- إن الاتجاه نحو الأجهزة المحمولة وغير الجراحية يعيد تشكيل توقعات المرضى، مع التركيز على الراحة والسلامة وإمكانية الوصول، مما يدفع الشركات المصنعة إلى التركيز على التصميمات المبتكرة وسهلة الاستخدام

- تعمل شركات مثل Neurostimulation Solutions وBoston Scientific على تطوير أجهزة علاج الألم العصبي المدعومة بالذكاء الاصطناعي والمتصلة بالبلوتوث والتي يمكن تعديلها عن بُعد، مما يوفر للمرضى إمكانية استخدام محسنة وتتبع العلاج في الوقت الفعلي.

- يتزايد الطلب على حلول علاج الألم العصبي المحمولة وغير الجراحية والمتصلة بسرعة في كل من البيئات الصحية السريرية والمنزلية، حيث يعطي المرضى ومقدمو الرعاية الأولوية بشكل متزايد لراحة العلاج وفعاليته

ديناميكيات سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

سائق

تزايد انتشار الأمراض المزمنة وشيخوخة السكان

- إن الانتشار المتزايد لمرض السكري والسرطان والألم العصبي التالي للهربس، إلى جانب شيخوخة السكان في دول رئيسية مثل المملكة العربية السعودية والإمارات العربية المتحدة، هو المحرك الرئيسي للطلب المتزايد على حلول إدارة الألم العصبي.

- على سبيل المثال، في عام 2024، أدى برنامج وطني لعلاج الاعتلال العصبي السكري في المملكة العربية السعودية إلى اعتماد أجهزة تحفيز النخاع الشوكي المتقدمة وأجهزة التحفيز الكهربائي العصبي عبر الجلد في المستشفيات والعيادات، مما يوضح تأثير عبء الأمراض المزمنة على اعتماد الأجهزة.

- مع تزايد عدد المرضى الذين يعانون من آلام الأعصاب، هناك حاجة متزايدة إلى علاجات فعالة يمكنها تحسين نوعية الحياة وتقليل تكاليف الرعاية الصحية على المدى الطويل في جميع أنحاء منطقة الشرق الأوسط وأفريقيا

- علاوة على ذلك، فإن توسع مراكز إدارة الألم المتخصصة وعيادات إعادة التأهيل يخلق نظامًا بيئيًا يدعم العلاجات المتقدمة، مما يزيد من إمكانية الوصول للمرضى في المناطق الحضرية وشبه الحضرية.

- إن توافر تقنيات إدارة الألم المبتكرة، إلى جانب الوعي المتزايد بين مقدمي الرعاية الصحية والمرضى، يدفع إلى تبني هذه التقنيات في المستشفيات والعيادات ومؤسسات الرعاية الصحية المنزلية

- تعمل المبادرات الحكومية وتحسينات التغطية التأمينية وحملات التوعية على تعزيز وصول المرضى إلى أجهزة علاج الألم العصبي المتقدمة، مما يؤدي إلى تسريع نمو السوق بشكل أكبر

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة ووعي المرضى المحدود

- تشكل التكلفة المرتفعة نسبيًا لأجهزة علاج الألم العصبي المتقدمة مثل أنظمة SCS وTMS تحديًا كبيرًا للتطبيق على نطاق أوسع، وخاصة في البلدان الحساسة للسعر في منطقة الشرق الأوسط وأفريقيا.

- على سبيل المثال، يمكن أن تصل تكلفة أجهزة SCS المحمولة المزودة بميزات مدعومة بالذكاء الاصطناعي إلى عدة آلاف من الدولارات، مما يحد من إمكانية الوصول إليها للمرضى الذين لا يملكون تأمينًا أو دعمًا حكوميًا.

- إن الوعي المحدود بين المرضى وبعض مقدمي الرعاية الصحية فيما يتعلق بفوائد علاجات الألم العصبي الحديثة يمكن أن يؤخر تبنيها، وخاصة في المناطق الريفية أو المحرومة

- إن معالجة قضايا القدرة على تحمل التكاليف من خلال التغطية التأمينية، والدعم الحكومي، ونماذج التسعير المتدرجة أمر بالغ الأهمية لاختراق السوق على نطاق أوسع

- يعد تثقيف المريض ومقدم الخدمة حول استخدام الجهاز والسلامة وفعالية العلاج أمرًا ضروريًا للتغلب على التردد وتحسين قبول حلول إدارة الألم العصبي المتقدمة

- وسيكون التغلب على هذه التحديات من خلال خفض التكاليف وبرامج التدريب وحملات التوعية أمرًا ضروريًا لاستدامة نمو السوق وضمان الوصول العادل في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

نطاق سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع ونوع المنتج والإجراء والتكنولوجيا والوسيلة وطريقة الشراء ونوع الألم والمؤشر والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الألم العصبي إلى أجهزة تحفيز النخاع الشوكي (SCS)، وأجهزة تحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائي عبر الجلد (TENS). هيمن قطاع أجهزة تحفيز النخاع الشوكي (SCS) على السوق محققًا أكبر حصة إيرادات بلغت 43.2% في عام 2024، بفضل فعاليته في إدارة الألم العصبي المزمن، مثل الاعتلال العصبي السكري وألم العصب التالي للهربس. تُفضّل المستشفيات والعيادات أجهزة تحفيز النخاع الشوكي للمرضى الذين يعانون من آلام شديدة نظرًا لفعاليتها على المدى الطويل وقدرتها على تقليل إدمان المواد الأفيونية. توفر هذه الأجهزة إعدادات تحفيز قابلة للتخصيص، مما يُحسّن من استجابة المريض ونتائج العلاج. تسمح أنظمة تحفيز النخاع الشوكي القابلة لإعادة الشحن بالاستخدام المتكرر دون الحاجة إلى استبدال البطارية بشكل متكرر، مما يجعلها فعالة من حيث التكلفة. يُعزز دمجها مع المراقبة المنزلية والعلاج القابل للبرمجة من اعتمادها. بشكل عام، يُعزز التفضيل السريري والموثوقية التكنولوجية هيمنة أجهزة تحفيز النخاع الشوكي.

من المتوقع أن يشهد قطاع تحفيز الأعصاب الطرفية الخارجية أسرع نمو بمعدل نمو سنوي مركب قدره 10.2% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على حلول تخفيف الألم غير الجراحية. يُفضل المرضى هذه الأجهزة لعلاج الاعتلال العصبي الطرفي والاعتلال العصبي التالي للصدمة، نظرًا لسلامتها وسهولة حملها واستخدامها. ويساهم الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية في توسيع نطاق اعتماد هذه الأجهزة في مرافق الرعاية الصحية المنزلية. وتُعزز التحسينات التكنولوجية، مثل الاتصال اللاسلكي والأقطاب الكهربائية المتطورة، سهولة الاستخدام والفعالية. وتدعم التغطية التأمينية في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية سرعة اعتماد هذه الأجهزة. كما أن طبيعتها غير الجراحية وتصميمها الملائم للمرضى يجعلان هذا القطاع الأسرع نموًا.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج الألم العصبي إلى أجهزة قابلة لإعادة الشحن وأجهزة غير قابلة لإعادة الشحن. وقد هيمن قطاع الأجهزة القابلة لإعادة الشحن على السوق بحصة بلغت 58.3% في عام 2024، ويعزى ذلك إلى فعاليته من حيث التكلفة وسهولة استخدامه على المدى الطويل. تُقلّل أجهزة SCS وTENS القابلة لإعادة الشحن من تكاليف الصيانة وتضمن استمرار العلاج. وتُفضّلها المستشفيات والعيادات للعلاج المستمر، مما يُحسّن التزام المرضى بالعلاج. غالبًا ما تتضمن الأجهزة المتقدمة القابلة لإعادة الشحن اتصالاً محمولاً وإعدادات قابلة للبرمجة، مما يُحسّن التحكم العلاجي. تُضيف إمكانية إعادة استخدام الأجهزة عدة مرات قيمة اقتصادية لمقدمي الرعاية الصحية. كما يُقدّر المرضى تقليل استبدال البطاريات وتقديم العلاج بشكل منتظم.

من المتوقع أن يشهد قطاع الأجهزة غير القابلة لإعادة الشحن أسرع نمو بمعدل نمو سنوي مركب قدره 9.8% بين عامي 2025 و2032، مدفوعًا بالطلب على الأجهزة المدمجة وخفيفة الوزن والمحمولة المناسبة للاستخدام المنزلي. تُعد الخيارات غير القابلة لإعادة الشحن أكثر توفيرًا وراحةً للرعاية الخارجية. كما أن زيادة توافرها دون وصفة طبية في دول مختارة يُعزز إمكانية الوصول إليها. ويستفيد المرضى من سهولة الاستخدام دون الحاجة إلى دعم فني أو صيانة. كما أن الابتكارات التكنولوجية في الأجهزة غير القابلة لإعادة الشحن، مثل تحسين أساليب التحفيز، تُعزز فعاليتها. كما أن تزايد الوعي بالعلاجات غير الجراحية يدعم التبني السريع لها في أسواق الشرق الأوسط وأفريقيا.

- حسب الإجراء

بناءً على الإجراءات المتبعة، يُقسّم سوق علاج الألم العصبي إلى إجراءات باضعة وغير باضعة. هيمن قطاع الإجراءات غير الباضعة على السوق بحصة سوقية بلغت 61.2% في عام 2024، حيث يُفضّل المرضى علاجات أكثر أمانًا مع مضاعفات أقل. تُستخدم علاجات التحفيز الكهربائي العصبي عبر الجلد (TENS) والتحفيز الكهربائي العصبي عبر الجلد على نطاق واسع لعلاج الاعتلال العصبي المحيطي، وألم العصب التالي للهربس، واعتلال الأعصاب التالي للصدمة. تُعدّ الخيارات غير الباضعة مناسبة للاستخدام المنزلي، مما يزيد من سهولة الوصول والالتزام. يتيح التكامل مع تطبيقات الهاتف المحمول مراقبة شدة العلاج ومدته. تستفيد المستشفيات والعيادات الخارجية من انخفاض مخاطر الإجراءات وانخفاض تكاليف التشغيل. بشكل عام، تُعزّز السلامة والراحة وتفضيلات المرضى هذه الهيمنة.

من المتوقع أن يشهد قطاع الإجراءات الجراحية أسرع نمو بمعدل نمو سنوي مركب قدره 10.5% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد أجهزة تحفيز النخاع الشوكي القابلة للزرع لعلاج آلام الأعصاب الشديدة. وتعزز الجراحة طفيفة التوغل وطول عمر الجهاز قبول هذه الأجهزة. وتفضل المستشفيات هذه الأجهزة لعلاج حالات الألم المستعصية، مما يضمن نتائج أفضل للمرضى. كما أن تغطية التعويضات والتأمين في الدول الرئيسية تُسرّع من اعتماد هذه الأجهزة. وتوفر الأجهزة القابلة للزرع إعدادات علاجية قابلة للتخصيص، مما يُحسّن الالتزام بالعلاج. ويدعم تزايد الوعي بين مقدمي الرعاية الصحية والمرضى هذا النمو السريع.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق علاج الألم العصبي إلى أجهزة التحفيز الكهربائي عبر الجلد (TENS)، والتحفيز المغناطيسي عبر الجمجمة (TMS)، والتحفيز الكهربائي التنفسي (RES). سيطر قطاع التحفيز الكهربائي عبر الجلد (TENS) على السوق بفضل تطبيقه غير الجراحي، وسهولة استخدامه، وفعاليته السريرية في علاج الاعتلال العصبي المحيطي وآلام ما بعد الصدمة. تُستخدم أجهزة التحفيز الكهربائي عبر الجلد (TENS) على نطاق واسع في الرعاية الصحية المنزلية، والعيادات الخارجية، والمستشفيات. فهي توفر علاجًا محمولًا وسهل الاستخدام، مما يعزز التزام المرضى بالعلاج. يتيح التكامل مع الأجهزة الذكية والتطبيقات مراقبة العلاج وتعديله. كما أن أسعارها المعقولة مقارنةً بالأجهزة القابلة للزرع تزيد من اعتمادها. كما أن المصادقة السريرية القوية وتوصيات الأطباء تعززان ريادتها في السوق.

من المتوقع أن يشهد قطاع التحفيز المغناطيسي عبر الجمجمة (TMS) أسرع نمو بمعدل نمو سنوي مركب قدره 9.4% بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال عليه في مراكز علاج الألم المتخصصة. يُعدّ التحفيز المغناطيسي عبر الجمجمة فعالًا في علاج الألم العصبي المقاوم للعلاج والاكتئاب المرتبط بالأعصاب. تُحسّن التطورات التكنولوجية الدقة وراحة المرضى. كما أن زيادة توافره في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا تدعم الإقبال السريع عليه. تُدمج المستشفيات والعيادات التحفيز المغناطيسي عبر الجمجمة مع وسائل علاجية أخرى. كما تُعزز برامج التوعية للمرضى ومقدمي الخدمات معدلات الإقبال عليه.

- حسب النمط

بناءً على طريقة العلاج، يُقسّم سوق علاج الألم العصبي إلى أجهزة ثابتة ومحمولة. سيطر قطاع الأجهزة المحمولة على السوق بنسبة 66.9% في عام 2024، مدفوعًا بالطلب على العلاج المنزلي والمستمر. تتيح الأجهزة المحمولة، مثل جهاز تحفيز الأعصاب الكهربائي عبر الجلد (TENS) وأنظمة تحفيز العصب السمعي (SCS) القابلة للارتداء، للمرضى إدارة الألم خارج المستشفيات. كما تُحسّن سهولة الاستخدام وتقليل الحاجة إلى الإشراف من الالتزام بالعلاج. وتُحسّن إمكانية الاتصال بالهاتف المحمول والإعدادات القابلة للتعديل الرعاية الشخصية. تُفضّل المستشفيات ومقدمو الرعاية الصحية المنزلية الحلول المحمولة للعلاج اللامركزي. وتُهيمن على هذا القطاع سهولة الحمل والراحة.

من المتوقع أن يشهد قطاع الأجهزة الثابتة أسرع نمو بمعدل نمو سنوي مركب قدره 9.7% بين عامي 2025 و2032، مدفوعًا باعتماد المستشفيات للأجهزة المتطورة. تتيح الأجهزة الثابتة العلاج المستمر والتكامل مع أنظمة المراقبة. وتستفيد العيادات من تحسين تتبع المرضى وتعزيز سلامتهم. وتوفر الأنظمة الأكبر حجمًا والأكثر تطورًا علاجًا أفضل لآلام الأعصاب الشديدة. ويساهم تزايد استثمارات المستشفيات في تقنيات إدارة الألم المتقدمة في دفع عجلة النمو. كما تدعم المراكز المتخصصة التي تعتمد الأجهزة الثابتة التوسع السريع.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم سوق علاج الألم العصبي إلى أجهزة تُصرف بدون وصفة طبية (OTC) وأجهزة بوصفة طبية. سيُهيمن قطاع الأجهزة الموصوفة طبيًا بنسبة 64% في عام 2024، حيث تتطلب أنظمة التحفيز المغناطيسي عبر الجمجمة (SCS) والتحفيز المغناطيسي عبر الجمجمة (TMS) وأنظمة التحفيز الكهربائي عبر الجلد (TENS) المتقدمة إشرافًا طبيًا. يضمن الإشراف الطبي السلامة والاستخدام الصحيح وتحسين نتائج العلاج. تُفضّل المستشفيات والعيادات الأجهزة الموصوفة طبيًا لمرضى الألم العصبي المزمن أو الشديد. غالبًا ما يُجري مقدمو الرعاية الصحية برمجة الأجهزة ومراقبتها، مما يُعزز الامتثال. تدعم التغطية التأمينية للأجهزة الموصوفة طبيًا هيمنة السوق. كما تُفضّل الأطر التنظيمية في دول الشرق الأوسط وأفريقيا مبيعات الأدوية الموصوفة طبيًا.

من المتوقع أن يشهد قطاع الأجهزة التي تُصرف دون وصفة طبية أسرع نمو بمعدل نمو سنوي مركب قدره 11.1% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الحلول المحمولة غير الجراحية التي يمكن شراؤها دون وصفة طبية في أسواق مختارة. تستهدف هذه الأجهزة حالات الألم الخفيفة إلى المتوسطة. ويشجع وعي المستهلكين وقدرتهم على تحمل التكاليف على تبنيها. كما تتزايد تطبيقات الرعاية الصحية المنزلية والمراقبة عن بُعد. وتُعزز التحسينات التكنولوجية سلامة الأجهزة وسهولة استخدامها. كما أن توفرها عبر الإنترنت وقنوات البيع بالتجزئة يعزز إمكانات النمو.

- حسب نوع الألم

بناءً على نوع الألم، يُقسّم السوق إلى اعتلال الأعصاب المحيطية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص. هيمن قطاع اعتلال الأعصاب المحيطية على السوق نظرًا لانتشاره الواسع بين مرضى السكري والسرطان في دول الشرق الأوسط وأفريقيا. تعتمد المستشفيات والعيادات على نطاق واسع تقنية SCS وTENS للعلاج. يُحسّن العلاج المستمر جودة حياة المرضى. تُفضّل التوصيات السريرية أجهزة إدارة اعتلال الأعصاب المحيطية. تدعم التغطية التأمينية وسداد التكاليف اعتماد هذه التقنية. تُعزز الفعالية المدعومة بالأبحاث هيمنة هذه التقنية.

من المتوقع أن يشهد قطاع ألم العصب الثلاثي التوائم أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالعلاجات طفيفة التوغل وغير طفيفة التوغل. ويتزايد استخدام حلول التحفيز الكهربائي العصبي عبر الجلد (TENS) والتحفيز الكهربائي الحركي (SCS) المحمولة. كما أن التطورات في تقنيات تحفيز الأعصاب تعزز السلامة والفعالية. وأصبح المرضى والأطباء أكثر وعيًا بالعلاجات البديلة. كما أن زيادة توافر هذه العلاجات في عيادات الألم المتخصصة تدعم تبنيها. ويدعم هذا التوجه السريع تفضيل المرضى للحلول المريحة والفعالة.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الألم العصبي إلى تضيق القناة الشوكية، والاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي، والاعتلال العصبي السكري، وغيرها. يهيمن قطاع الاعتلال العصبي السكري على السوق نظرًا لارتفاع معدل الإصابة به في المملكة العربية السعودية، والإمارات العربية المتحدة، ومصر، وجنوب أفريقيا. يدفع الألم المزمن إلى اعتماد الأجهزة المتطورة باستمرار. تستخدم المستشفيات والعيادات ومقدمو الرعاية الصحية المنزلية بشكل متكرر تقنية التحفيز المغناطيسي عبر الجلد (SCS) والتحفيز الكهربائي عبر الجلد (TENS). يعزز التزام المرضى بالعلاج وتحسين النتائج تفضيلهم للجهاز. يُحسّن التكامل التكنولوجي مع تطبيقات الهاتف المحمول من عملية المراقبة. تدعم الإرشادات السريرية استخدام هذه الأجهزة.

من المتوقع أن يشهد قطاع اعتلال الأعصاب المحيطية الناتج عن العلاج الكيميائي أسرع نمو خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار السرطان وتزايد وعي المرضى بحلول إدارة الألم الإضافية. تُفضّل العلاجات غير الجراحية، وتعتمد مراكز علاج الألم المتخصصة هذه الأجهزة بسرعة. يُحسّن التقدم التكنولوجي من فعالية العلاج، ويدعم الطلب على العلاج المنزلي اعتماد هذه العلاجات. تُدمج المستشفيات والعيادات العلاجات لتوفير رعاية داعمة لمرضى السرطان.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاج الألم العصبي إلى مستشفيات، وعيادات، وخدمات رعاية صحية منزلية، ومراكز جراحية متنقلة، وغيرها. يهيمن قطاع المستشفيات على السوق بفضل بنيته التحتية المتطورة، واعتماده المتزايد على أجهزة SCS وTMS المتطورة، وتوافر وحدات متخصصة لإدارة الألم. تقدم المستشفيات إشرافًا احترافيًا وعلاجًا مُحسّنًا. يُعزز علاج الألم العصبي المزمن الاستخدام المتكرر. يُحسّن التكامل مع أنظمة المراقبة نتائج العلاج. تدعم التغطية التأمينية تبني هذه الخدمات. تُعدّ المستشفيات مراكز إحالة للحالات المعقدة.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع نمو خلال فترة التوقعات، مدفوعًا بتفضيل المرضى للعلاج المنزلي المريح والمستمر. تُمكّن الأجهزة المحمولة، والاتصال بالهاتف المحمول، والمراقبة عن بُعد من الاستخدام المنزلي. يستفيد المرضى من تقليل زياراتهم للمستشفى. كما يدعم الوعي المتزايد بفعالية العلاج غير الجراحي هذا النمو. يُقلل تبني الرعاية الصحية المنزلية من تكاليف مقدمي الخدمات. كما أن الطلب على العلاج الذاتي يُعزز الإقبال السريع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الألم العصبي إلى عطاءات مباشرة، وموزعين تابعين لجهات خارجية، وغيرها. يهيمن قطاع العطاءات المباشرة، حيث تشتري المستشفيات الحكومية والعيادات الكبيرة الأجهزة بكميات كبيرة لضمان الجودة والموثوقية. تُخفّض عمليات الشراء بالجملة التكاليف وتُحافظ على ثبات الإمداد. تُفضّل المستشفيات والعيادات الشراء المباشر من الشركات المُصنّعة، كما يُسهّل الامتثال للوائح التنظيمية الحفاظ عليه. تدعم عقود الخدمة طويلة الأجل تبني الأجهزة. غالبًا ما يُدمج التدريب على الأجهزة ودعمها مع المبيعات المباشرة.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع نمو خلال فترة التوقعات، مدفوعًا بتوسع العيادات الخاصة، ومقدمي الرعاية الصحية المنزلية، والمستشفيات الصغيرة في منطقة الشرق الأوسط وأفريقيا. يُحسّن الموزعون الوصول إلى المناطق النائية والمحرومة. كما يدعم ازدياد الوعي بين المرضى ومقدمي الخدمات النمو. كما تُعزز اللوجستيات السريعة والدعم المحلي من تبني هذه الخدمات. وتُوسّع الشراكات مع مُصنّعي الأجهزة نطاق انتشارها في السوق. ويستفيد مقدمو الرعاية الصحية الأصغر حجمًا من خيارات الشراء المرنة.

تحليل إقليمي لسوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق الألم العصبي في منطقة الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 35% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وزيادة وعي المرضى، والمبادرات الحكومية التي تعزز إدارة الألم المزمن، مع المستشفيات والعيادات المتخصصة التي تقود إلى تبني العلاج بشكل كبير.

- يتبنى المرضى ومقدمو الرعاية الصحية في المنطقة بشكل متزايد حلول إدارة الألم المتقدمة مثل أجهزة تحفيز الحبل الشوكي (SCS)، وأجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، والعلاجات غير الجراحية نظرًا لفعاليتها وسلامتها المثبتة.

- ويتم دعم التبني الواسع النطاق لهذه العلاجات من خلال الوعي المتزايد بين المرضى والأطباء والمستشفيات العريقة وعيادات الألم المتخصصة والمبادرات الحكومية التي تعزز إدارة الأمراض المزمنة وجودة حياة المرضى.

نظرة عامة على سوق علاج الألم العصبي في المملكة العربية السعودية

استحوذ سوق علاج الألم العصبي في المملكة العربية السعودية على أكبر حصة من الإيرادات بنسبة 35% في عام 2024 ضمن منطقة الشرق الأوسط وأفريقيا، مدفوعًا بارتفاع معدل انتشار داء السكري والسرطان وغيرها من الأمراض المزمنة التي تُسهم في حدوث الألم العصبي. ويتزايد اعتماد المرضى ومقدمي الرعاية الصحية على العلاجات المتقدمة، مثل أجهزة تحفيز النخاع الشوكي (SCS)، وأجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، والحلول غير الجراحية. ويدعم تنامي وعي المرضى، إلى جانب المستشفيات العريقة وعيادات الألم المتخصصة، معدلات اعتماد عالية. كما تُعزز المبادرات الحكومية التي تُعزز إدارة الأمراض المزمنة وتحسين جودة حياة المرضى توسع السوق. بالإضافة إلى ذلك، يُتيح ارتفاع الإنفاق على الرعاية الصحية، وتحسين الوصول إلى التقنيات الطبية المتقدمة، والتغطية التأمينية، انتشارًا أوسع. وبشكل عام، لا تزال المملكة العربية السعودية أكبر سوق وأكثرها نضجًا لعلاج الألم العصبي في منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق علاج الألم العصبي في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق علاج الألم العصبي في الإمارات العربية المتحدة نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد وعي المرضى، وارتفاع الدخل المتاح، وتوسيع نطاق الوصول إلى علاجات إدارة الألم المتقدمة. تدعم البنية التحتية الحديثة للرعاية الصحية في الدولة والعيادات المتخصصة اعتماد تقنيات تحفيز العصب الحركي (SCS) والتحفيز الكهربائي العصبي عبر الجلد (TENS) والأجهزة غير الجراحية. ويفضل المرضى بشكل متزايد الحلول المنزلية والمحمولة، مما يُكمل علاجات المستشفيات. كما تُعزز التغطية التأمينية للعلاجات المتقدمة وبرامج الدعم الحكومي إمكانية الوصول. ويزيد ارتفاع معدل انتشار الألم العصبي الناتج عن مرض السكري والعلاج الكيميائي من الطلب. كما تبرز الإمارات العربية المتحدة كمركز إقليمي لتقنيات إدارة الألم المبتكرة، مما يُسهم في نمو السوق المستدام.

نظرة عامة على سوق علاج الألم العصبي في جنوب أفريقيا

من المتوقع أن يشهد سوق علاج الألم العصبي في جنوب أفريقيا نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بانتشار الاعتلال العصبي السكري، والاعتلال العصبي التالي للصدمة، والألم العصبي الناجم عن العلاج الكيميائي. وتتزايد اعتماد المستشفيات والعيادات ومقدمي الرعاية الصحية المنزلية على حلول إدارة الألم، سواءً كانت جراحية أو غير جراحية. ويعزز الوعي المتزايد بين المرضى والأطباء بفوائد أجهزة التحفيز المغناطيسي عبر الجلد (SCS)، والتحفيز الكهربائي العصبي عبر الجلد (TENS)، والتحفيز المغناطيسي عبر الجلد (TMS) من هذا التوجه. ويتيح التطور الاقتصادي وزيادة الإنفاق على الرعاية الصحية إمكانية الوصول إلى العلاجات المتقدمة على نطاق أوسع. ويدعم دمج الأجهزة المحمولة في العلاج المنزلي التزام المرضى بالعلاج ونتائج العلاج طويلة الأمد. وتتحول جنوب أفريقيا إلى سوق إقليمية رئيسية لحلول إدارة الألم العصبي المبتكرة.

نظرة عامة على سوق علاج الألم العصبي في نيجيريا

من المتوقع أن يشهد سوق علاج الألم العصبي النيجيري نموًا سريعًا بفضل تزايد انتشار الأمراض المزمنة، والتوسع الحضري، وتحسين البنية التحتية للرعاية الصحية. وتعتمد المستشفيات والعيادات بشكل متزايد على أجهزة متطورة لإدارة الألم لعلاج الاعتلال العصبي المحيطي وآلام الأعصاب ما بعد الصدمة. ويُبدي المرضى اهتمامًا متزايدًا بالحلول المحمولة وغير الجراحية للرعاية الصحية المنزلية. وتدعم المبادرات الحكومية الهادفة إلى تحسين إدارة الأمراض المزمنة وزيادة الوعي نمو السوق. ويتيح الوصول إلى الأجهزة الفعالة من حيث التكلفة، بالإضافة إلى الشراكات مع الموزعين، توسيع نطاق الوصول إلى المناطق الحضرية وشبه الحضرية. وبشكل عام، تُمثل نيجيريا فرصة سوقية سريعة النمو في منطقة الشرق الأوسط وأفريقيا.

حصة سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا

وتقود صناعة علاج الألم العصبي في منطقة الشرق الأوسط وأفريقيا بشكل أساسي شركات راسخة، بما في ذلك:

- شركة بوسطن العلمية (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة نيفرو (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة سكيليكس القابضة (الولايات المتحدة)

- سالودا ميديكال بي تي واي المحدودة (أستراليا)

- مجموعة شركات BTL (جمهورية التشيك)

- شركة أومرون للرعاية الصحية (الولايات المتحدة)

- مجموعة شركات هاليون (المملكة المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- غرونثال (ألمانيا)

- شركة بيو إلكترونيكس (الولايات المتحدة)

- شركة electroCore، Inc. (الولايات المتحدة)

- شركة SPR Therapeutics, Inc. (الولايات المتحدة)

- شركة ستيمويف تكنولوجيز (الولايات المتحدة)

- شركة نوروكور المحدودة (المملكة المتحدة)

- نيوراكسفارم (ألمانيا)

ما هي التطورات الأخيرة في سوق علاج الألم العصبي في الشرق الأوسط وأفريقيا؟

- في يوليو 2025، أعلنت شركة MIRA Pharmaceuticals أن إدارة الغذاء والدواء الأمريكية قد وافقت على طلبها للحصول على دواء جديد قيد التحقيق (IND) لـ Ketamir-2، وهو مضاد جديد لمستقبلات NMDA عن طريق الفم لعلاج الألم العصبي.

- في يناير 2025، أعلنت شركة أرتيلو للعلوم البيولوجية أن دواءها التجريبي غير الأفيوني، ART26.12، قد اجتاز مراجعة السلامة وسينتقل إلى المرحلة التالية من تجربته السريرية. يُطوَّر الدواء، الذي يستهدف بروتينًا محددًا لربط الأحماض الدهنية (FABP)، خصيصًا لعلاج الاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي، وهو أحد الآثار الجانبية الخطيرة لعلاج السرطان.

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء جورنافكس (سوزيتريجين) لعلاج الآلام الحادة المتوسطة إلى الشديدة. يُعد هذا أول دواء يُعتمد ضمن فئة جديدة من مسكنات الألم غير الأفيونية. يعمل الدواء عن طريق استهداف مسار إشارات الألم في الجهاز العصبي المحيطي.

- في أكتوبر 2024، أعلنت شركة نيوراكسفارم عن توسعها في الشرق الأوسط، حيث تقدمت بطلب للحصول على موافقة يوبليتوكسيماب في المملكة العربية السعودية والإمارات العربية المتحدة، مع خطط لإطلاقه في عام 2025. تشير هذه الخطوة إلى جهد استراتيجي لتقديم علاجات متقدمة للألم العصبي إلى المنطقة، وتلبية الطلب المتزايد على حلول فعالة لإدارة الألم.

- في أكتوبر 2024، أعلنت شركة سكيليكس القابضة عن اتفاقية توزيع رئيسية لدواء ZTlido، وهو نظام موضعي لليدوكايين معتمد لتخفيف الألم العصبي المرتبط بألم العصب التالي للهربس (PHN). صُمم ZTlido استراتيجيًا لمعالجة قيود لصقات الليدوكايين الموصوفة حاليًا، من خلال تحسين الالتصاق بشكل ملحوظ وتسكين الألم بشكل مستمر طوال فترة الإعطاء التي تبلغ 12 ساعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.