North America Antibody Drug Conjugates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.81 Billion

USD

14.62 Billion

2024

2032

USD

4.81 Billion

USD

14.62 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 14.62 Billion | |

| % | |

|

تجزئة سوق مُقترنات الأدوية المضادة للأجسام في أمريكا الشمالية، حسب المنتج (Enhertu، Kadcyla، Trodelvy، Polivy، Adcetris، Padcev، Besponsa، Elahere، Zylonta، Mylotarg، Tivdak، وغيرها)، ومكون المستضد (مستقبل HER2، Trop-2، CD79B، CD30، Nectin 4، CD22، CD19، CD33، عوامل الأنسجة، وغيرها)، ومكون الأجسام المضادة (مُقترنات الأدوية المضادة للأجسام من الجيل الثالث، والجيل الثاني، والجيل الرابع، والجيل الأول)، ومكون الروابط (الروابط القابلة للانقسام وغير القابلة للانقسام)، ومكون الحمولات السامة للخلايا أو الرؤوس الحربية (عوامل إتلاف الحمض النووي وعوامل اختلال الأنابيب الدقيقة)، وتقنية الروابط (روابط الببتيد، وروابط الثيوإيثر، وروابط الهيدرازون، وثنائي الكبريتيد). الروابط، وتقنية الاقتران (الاقتران الموقعي والاقتران الكيميائي)، والمؤشرات (سرطان الثدي، وسرطان الدم (اللوكيميا، واللمفوما)، وسرطان الرئة، وسرطان أمراض النساء، وسرطان الجهاز الهضمي، وسرطان الجهاز البولي التناسلي، وغيرها)، والمستخدم النهائي (المستشفيات، والمراكز التخصصية، والعيادات، ومراكز الرعاية الصحية الخارجية، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (العطاءات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

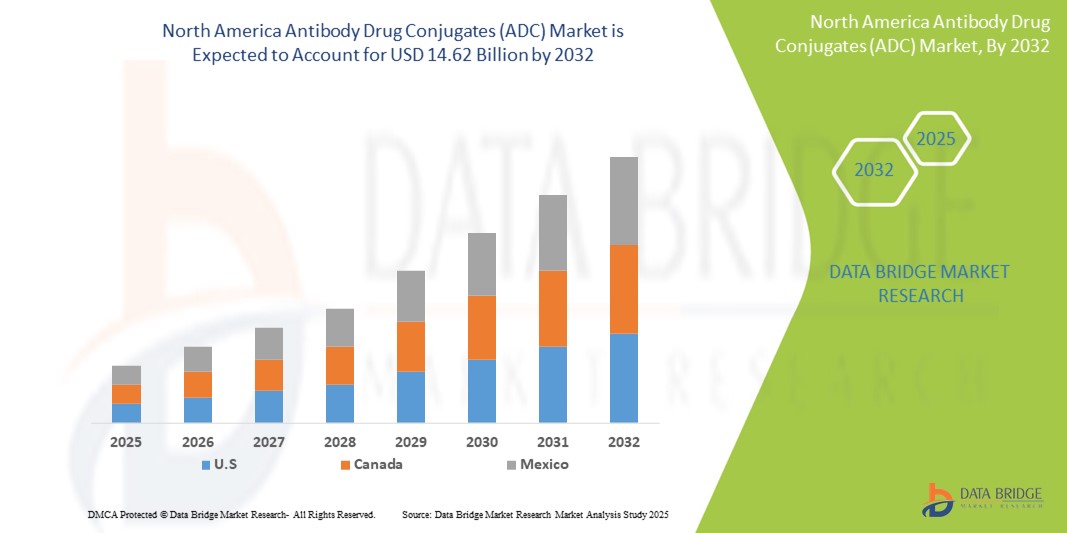

- تم تقييم حجم سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية بـ 4.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.90٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للسرطان والاعتماد المتزايد على العلاجات المستهدفة التي توفر فعالية محسنة مع سمية منخفضة، مما يدفع التحول نحو علم الأورام الدقيق

- علاوة على ذلك، تُسرّع الاستثمارات المتزايدة في البحث والتطوير، وخطوط الإنتاج السريرية القوية، والمبادرات التنظيمية المواتية، تطويرَ وتسويقَ الأدوية المضادة للفيروسات القهقرية. تُرسّخ هذه العوامل المتقاربة دورَ الأدوية المضادة للفيروسات القهقرية كعنصرٍ أساسيٍّ في المشهد الدوائي الحيوي في المنطقة، مما يُعزز نموّ هذه الصناعة بشكلٍ كبير.

تحليل سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

- أصبحت مركبات الأدوية المضادة للأجسام (ADCs)، التي تجمع بين قدرة الأجسام المضادة وحيدة النسيلة على الاستهداف مع الفعالية السامة للخلايا للعوامل العلاجية الكيميائية، ضرورية في علاج السرطان في جميع أنحاء أمريكا الشمالية - وخاصة في الولايات المتحدة وكندا والمكسيك - بسبب دقتها، وآثارها الجانبية المنخفضة، ونجاحها السريري المتزايد.

- الطلب المتزايد على الأدوية المضادة للسرطان مدفوع في المقام الأول بزيادة حالات الإصابة بالسرطان، والتركيز المتزايد على الطب الشخصي، والاستثمارات الموسعة في أبحاث الأورام والتطوير السريري في جميع أنحاء المنطقة

- سيطرت الولايات المتحدة على سوق مركبات الأجسام المضادة في أمريكا الشمالية (ADC) بأكبر حصة إيرادات بلغت 82.8٪ في عام 2024، بدعم من نظام رعاية صحية متقدم للغاية، واستثمار قوي في البحث والتطوير في مجال الأدوية الحيوية، وتركيز كبير لشركات الأدوية الكبرى التي تعمل بنشاط على تطوير وتسويق علاجات مركبات الأجسام المضادة.

- من المتوقع أن تشهد كندا أسرع نمو في سوق مركبات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC)، بدعم من ارتفاع الوعي بالسرطان، وتحسين الوصول إلى الرعاية الصحية، والتعاون المتزايد في مجال الأبحاث السريرية عبر الحدود.

- هيمن قطاع سرطان الثدي على سوق مركبات الأدوية المضادة للأجسام (ADCs) في أمريكا الشمالية بحصة سوقية بلغت 40.2% في عام 2024، بقيادة النجاح السريري لمركبات الأدوية المضادة للأجسام التي تستهدف HER2 والتقدم المستمر في علاج الأنواع الفرعية العدوانية من سرطان الثدي مثل سرطان الثدي الثلاثي السلبي.

نطاق التقرير وتقسيم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

"تطوير تقنيات الربط والربط الخاصة بالموقع"

- إن الاتجاه المهم والمتسارع في سوق ADC في أمريكا الشمالية هو التطور المستمر لطرق الاقتران الخاصة بالموقع وتقنيات الربط من الجيل التالي، مما يتيح دقة علاجية محسنة، وملامح سلامة محسنة، وفعالية أفضل عبر أنواع مختلفة من السرطان.

- على سبيل المثال، لعبت تقنيات حمولة الرابط الخاصة بشركة Seagen Inc. دورًا محوريًا في النجاح السريري والتجاري لمضادات التأكسد، مثل Adcetris، الذي يستهدف الأورام اللمفاوية الإيجابية لـ CD30 مع تحسين الاستقرار وانخفاض السمية غير المستهدفة. وبالمثل، يتضمن دواء Enhertu، الذي يستهدف HER2، والذي طورته شركتا Daiichi Sankyo وAstraZeneca، رابطًا قابلًا للانقسام بنسبة عالية من الدواء إلى الأجسام المضادة، مما ساهم في اعتماده وزيادة اعتماده في علاج سرطان الثدي منخفض HER2.

- تُمكّن هذه التطورات الخلايا اللمفاوية التائية من معالجة الأورام الصلبة التي كان علاجها صعبًا سابقًا، مما يُوسّع نطاق استخدامها ليتجاوز الأورام الخبيثة الدموية. بالإضافة إلى ذلك، يُمكّن التكامل مع اختبارات المؤشرات الحيوية أطباء الأورام من اختيار مجموعات المرضى بشكل أفضل، مما يُحسّن نتائج العلاج.

- تستثمر الشركات التي يقع مقرها في الولايات المتحدة بشكل كبير في توسيع خطوط أنابيب ADC التي تستهدف مجموعة أوسع من مستضدات الأورام، مع تقدم العديد من ADCs من خلال التجارب السريرية في المرحلة المتأخرة

- إن هذا الاتجاه نحو منصات ADC عالية التحديد والاستقرار وقابلية التوسع يعيد تشكيل نموذج علاج الأورام في جميع أنحاء أمريكا الشمالية، حيث تتسابق شركات الأدوية الحيوية لتطوير مرشحين جدد لـ ADC بفعالية وتحمل مثاليين.

ديناميكيات سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

سائق

ارتفاع معدل انتشار السرطان وخط أنابيب قوي للبحث والتطوير في مجال الأدوية الحيوية

- إن الانتشار المتزايد للسرطان في جميع أنحاء الولايات المتحدة وكندا والمكسيك، إلى جانب التركيز المكثف على العلاجات المستهدفة والبيولوجية من قبل شركات الأدوية، هو المحرك الرئيسي لسوق ADC في أمريكا الشمالية

- على سبيل المثال، قدّرت الجمعية الأمريكية للسرطان أن أكثر من 1.9 مليون حالة إصابة جديدة بالسرطان في الولايات المتحدة بحلول عام 2024، مما يؤدي إلى تزايد الطلب على علاجات الأورام الأكثر فعالية وشخصية، مثل مضادات الاختلاج. وتتصدر شركات مثل فايزر، وجيلياد ساينسز، وإيمونوجين، مجال الابتكار، حيث تمتلك العديد من مضادات الاختلاج في مراحلها السريرية أو التجارية.

- تُسهم التعاونات الاستراتيجية وعمليات الاستحواذ عالية القيمة في تعزيز السوق. ومن الجدير بالذكر أن استحواذ شركة فايزر على شركة سيجين عام ٢٠٢٣ عزز أهمية تقنية ADC في توسيع نطاق علاج الأورام.

- بالإضافة إلى ذلك، تعمل البيئة التنظيمية الداعمة في الولايات المتحدة، والتي تتميز بالموافقات السريعة والتسميات الرائدة من قبل إدارة الغذاء والدواء، على تسريع تطوير وتسويق ADC.

- بفضل تدفقات الاستثمار القوية والبحوث السريرية النشطة والوعي المتزايد بين أطباء الأورام والمرضى، أصبحت شركات الأدوية المعتمدة على العلاج جزءًا لا يتجزأ من استراتيجيات رعاية مرضى السرطان في جميع أنحاء أمريكا الشمالية، مما يؤدي إلى دفع زخم السوق المستدام

ضبط النفس/التحدي

"تكاليف التطوير المرتفعة والتعقيد التنظيمي"

- تشكل التكلفة العالية لتطوير ADC، المدفوعة بعمليات التصنيع المعقدة والمتطلبات التنظيمية الصارمة، تحديًا كبيرًا للتوسع الواسع النطاق في السوق في أمريكا الشمالية

- على سبيل المثال، يتضمن إنتاج ADCs خطوات معقدة بما في ذلك هندسة الأجسام المضادة، وتصميم الرابط المستقر، والاقتران الدقيق للأدوية، وكلها تتطلب بنية تحتية متخصصة ومراقبة الجودة، مما يؤدي إلى ارتفاع تكاليف الإنتاج.

- تشترط الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية ووزارة الصحة الكندية، بيانات دقيقة للموافقة، لا سيما فيما يتعلق بحرائك الدواء، والسمية، وتناسق التصنيع. وهذا غالبًا ما يؤدي إلى إطالة أطر التطوير وزيادة التزامات الموارد لشركات الأدوية الحيوية.

- قد تواجه شركات التكنولوجيا الحيوية الصغيرة عقبات في توسيع نطاق الإنتاج أو تلبية التوقعات التنظيمية دون تمويل أو شراكات كبيرة. في كندا والمكسيك، قد تحد قيود السداد وضغوط التسعير من أنظمة الرعاية الصحية العامة من إمكانية الوصول إلى الأدوية المضادة للفيروسات القهقرية.

- إن التغلب على هذه التحديات من خلال تحسين العمليات، والمشاركة التنظيمية المبكرة، ونماذج التسعير والوصول المبتكرة سيكون أمرًا بالغ الأهمية لدفع التبني الأوسع والنمو طويل الأجل للسوق في جميع أنحاء منطقة أمريكا الشمالية.

نطاق سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

يتم تقسيم السوق على أساس المنتج، ومكون المستضد، ومكون الأجسام المضادة، ومكون الروابط، والحمولات السامة للخلايا، وتكنولوجيا الرابط، وتكنولوجيا الاقتران، والمؤشر، والمستخدم النهائي، وقناة التوزيع.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية إلى: Enhertu، وKadcyla، وTrodelvy، وPolivy، وAdcetris، وPadcev، وBesponsa، وElahere، وZylonta، وMylotarg، وTivdak، وغيرها. هيمن قطاع Enhertu على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل فعاليته السريرية القوية في علاج سرطان الثدي منخفض HER2، وتوسع نطاق الموافقات على مختلف الأورام الصلبة. يُوفر تصميمه المُبتكر لحمولة الرابط، ونسبة الدواء إلى الأجسام المضادة العالية، نتائج علاجية فائقة، مما يُسهم في انتشار استخدامه على نطاق واسع.

من المتوقع أن يشهد قطاع دواء إيلاهير أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بموافقته مؤخرًا على علاج سرطان المبيض الموجب لمستقبلات حمض الفوليك ألفا، وتزايد الأدلة السريرية التي تدعم فعاليته. ومع تزايد اعتماد أطباء الأورام النسائية لدواء إيلاهير في برامجهم العلاجية، من المتوقع أن تتوسع حصته بسرعة في نطاق دواعي الاستعمال المحددة.

- حسب مكون المستضد

بناءً على مكون المستضد، يُقسّم سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية إلى مستقبلات HER2، وTrop-2، وCD79B، وCD30، وNectin 4، وCD22، وCD19، وCD33، وعوامل الأنسجة، وغيرها. وقد استحوذ قطاع مستقبلات HER2 على أكبر حصة سوقية في عام 2024، نظرًا لانتشار حالات سرطان الثدي الإيجابية لـ HER2 والمنخفضة في الولايات المتحدة وكندا، ونجاح مُرافقات الأدوية المضادة للأجسام المضادة التي تستهدف HER2، مثل Enhertu وKadcyla.

ومن المتوقع أن يشهد قطاع Trop-2 أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، وذلك بسبب التطور المتزايد لمضادات التأكسد المستهدفة لـ Trop-2 مثل Trodelvy، والتي أظهرت نتائج واعدة في علاج سرطان الثدي الثلاثي السلبي وسرطانات المسالك البولية.

- حسب مكون الأجسام المضادة

بناءً على مكونات الأجسام المضادة، يُقسّم سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية إلى مُقترنات الأدوية المُضادة من الجيل الأول، ومُقترنات الأدوية المُضادة من الجيل الثاني، ومُقترنات الأدوية المُضادة من الجيل الثالث، ومُقترنات الأدوية المُضادة من الجيل الرابع. وقد هيمنت فئة مُقترنات الأدوية المُضادة من الجيل الثالث على السوق في عام 2024، بفضل ثباتها المُحسّن، وقدراتها على الاقتران في مواقع مُحددة، وانخفاض سميتها الجهازية.

من المتوقع أن ينمو قطاع الجيل الرابع من ADCs بأعلى معدل خلال فترة التنبؤ بسبب أنظمة توصيل الحمولة المبتكرة وآلية العمل المزدوجة، مما يوسع إمكانات العلاج عبر مؤشرات الأورام الصلبة المتعددة.

- بواسطة مكون Linkers

بناءً على الروابط، يُقسّم سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية إلى روابط قابلة للانقسام وروابط غير قابلة للانقسام. وقد استحوذ قطاع الروابط القابلة للانقسام على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته على إطلاق الأدوية السامة للخلايا في الخلايا المستهدفة عبر آليات إنزيمية أو حساسة لدرجة الحموضة، مما يُعزز الفعالية مع الحد الأدنى من الآثار الجانبية.

من المتوقع أن ينمو قطاع الروابط غير القابلة للانقسام بشكل مطرد خلال فترة التنبؤ، وهو المفضل في سرطانات الدم حيث يكون إطلاق الدواء المتحكم فيه والاستقرار داخل الخلايا أمرًا حيويًا.

- بواسطة الحمولات السامة للخلايا أو مكون الرؤوس الحربية

بناءً على الحمولات السامة للخلايا، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية إلى عوامل إتلاف الحمض النووي (DNA) وعوامل اختلال الأنابيب الدقيقة. وقد هيمن قطاع عوامل اختلال الأنابيب الدقيقة على السوق في عام 2024، بفضل استخدامه الواسع النطاق في مُقترنات الأدوية المضادة للأجسام المضادة المُعتمدة، مثل Kadcyla وAdcetris، التي تستهدف بفعالية خلايا الورم المنقسمة.

من المتوقع أن ينمو قطاع عوامل إتلاف الحمض النووي بأسرع معدل خلال فترة التنبؤ، بدعم من الابتكارات في مثبطات توبوإيزوميراز والنتائج الواعدة في عوامل إتلاف الحمض النووي الأحدث مثل Enhertu و Elahere.

- بواسطة Linker Technology

استنادًا إلى تقنية الربط، يُقسّم سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية إلى روابط ببتيدية، وروابط ثيوثيرية، وروابط هيدرازونية، وروابط ثنائي كبريتيد. وقد استحوذ قطاع روابط الببتيد على الحصة الأكبر في عام 2024، إذ يُمكّن من الانقسام الإنزيمي في بيئة الورم الدقيقة، مما يضمن تنشيط الدواء في الموقع المُستهدف فقط.

ومن المتوقع أن ينمو رابط ثنائي الكبريتيد بشكل كبير خلال فترة التنبؤ، وذلك بسبب خصائصه الحساسة للأكسدة والاختزال، والتي توفر التوازن بين الاستقرار في الدورة الدموية وإطلاق الدواء بكفاءة داخل الخلايا السرطانية.

- بواسطة تقنية الاقتران

استنادًا إلى تقنية الاقتران، يُقسّم سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية إلى اقتران موقعي مُحدد واقتران كيميائي. وقد هيمن قطاع الاقتران الموقعي المُحدد على السوق في عام 2024 بفضل تحكمه المُحسّن في نسب الأدوية إلى الأجسام المضادة، وتحسين اتساق التصنيع.

من المتوقع أن يشهد قطاع الاقتران الكيميائي أسرع نمو خلال فترة التنبؤ، وخاصة في أجهزة الاقتران الكيميائي من الجيل المبكر وبرامج التطوير الجارية التي تعتمد على طرق الحمولة الرابطة الكيميائية الراسخة.

- حسب الإشارة

بناءً على المؤشرات، يُقسّم سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في أمريكا الشمالية إلى سرطان الثدي، وسرطان الدم (اللوكيميا، واللمفوما)، وسرطان الرئة، وسرطان أمراض النساء، وسرطان الجهاز الهضمي، وسرطان الجهاز البولي التناسلي، وغيرها. هيمن قطاع سرطان الثدي على السوق محققًا أكبر حصة إيرادات بلغت 40.2% في عام 2024، نظرًا لارتفاع عبء سرطان الثدي في الولايات المتحدة والنجاح السريري لمُقترنات الأدوية المُضادة للأجسام المضادة، مثل Enhertu وKadcyla، في الحالات الإيجابية لـ HER2 والمنخفضة.

من المتوقع أن يشهد قطاع سرطان الرئة نموًا سريعًا خلال الفترة المتوقعة، بسبب التجارب السريرية المتوسعة لمضادات الخلايا الليمفاوية التي تستهدف HER3 وTrop-2 ومستضدات جديدة أخرى خاصة بسرطان الرئة ذو الخلايا غير الصغيرة (NSCLC).

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية إلى مستشفيات، ومراكز متخصصة، وعيادات، ومراكز رعاية صحية خارجية، وخدمات رعاية منزلية، وغيرها. وقد تصدّر قطاع المستشفيات السوق في عام 2024، بفضل الإدارة المركزية لعلاجات مُقترنات الأدوية المضادة للأجسام المضادة، وإمكانية الوصول إلى أخصائيي الأورام، وخدمات الحقن الوريدي.

من المتوقع أن ينمو قطاع المراكز المتخصصة بشكل أسرع من عام 2025 إلى عام 2032، مدفوعًا بالطلب المتزايد على رعاية مرضى السرطان في العيادات الخارجية، والطب الشخصي، وخدمات الأورام المتكاملة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية إلى مناقصات مباشرة، ومبيعات التجزئة، وأخرى. وقد استحوذ قطاع المناقصات المباشرة على الحصة الأكبر في عام 2024، حيث تُشتري المستشفيات ومؤسسات الرعاية الصحية مُعظم علاجات مُقترنات الأدوية المضادة للأجسام المضادة مباشرةً عبر مناقصات حكومية ومؤسسية.

من المتوقع أن ينمو قطاع مبيعات التجزئة تدريجيًا خلال فترة التنبؤ، وخاصةً بالنسبة لأجهزة التحكم عن بعد ذاتية الإدارة أو التي تعمل بالتسريب المنزلي كجزء من نموذج العلاج الناشئ الذي يركز على المريض

تحليل إقليمي لسوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

- سيطرت الولايات المتحدة على سوق ADC في أمريكا الشمالية بأكبر حصة إيرادات بلغت 82.8% في عام 2024، بدعم من نظام رعاية صحية متقدم للغاية، واستثمار قوي في البحث والتطوير في مجال الأدوية الحيوية، وتركيز كبير لشركات الأدوية الكبرى التي تعمل بنشاط على تطوير وتسويق علاجات ADC.

- يفضل مقدمو الرعاية الصحية في الولايات المتحدة بشكل متزايد استخدام مضادات الاكتئاب بسبب قدرتها على تقديم علاج مستهدف مع آثار جانبية جهازية أقل، وخاصة في حالات السرطان التي يصعب علاجها مثل سرطان الثدي منخفض HER2 وسرطانات المسالك البولية المتقدمة.

- ويتم دعم هذه الهيمنة أيضًا من خلال البنية التحتية المتقدمة للبحث والتطوير، والتمويل الكبير لعلم الأورام، والمسارات المواتية لإدارة الغذاء والدواء الأمريكية للموافقات السريعة، مما يضع الولايات المتحدة كمركز مركزي لابتكار ADC والنشر السريري في المنطقة.

نظرة عامة على سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الولايات المتحدة

استحوذ سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية على أكبر حصة من الإيرادات، بنسبة 82.3% في عام 2024، مدفوعًا بارتفاع معدل انتشار السرطان في البلاد، والاستثمار القوي في البحث والتطوير في مجال الأورام، والريادة في ابتكارات الأدوية الحيوية. شهدت الولايات المتحدة توسعًا سريعًا في التجارب السريرية وموافقات إدارة الغذاء والدواء الأمريكية على مُقترنات الأدوية المضادة للأجسام المضادة التي تستهدف الأورام الصلبة والدموية. ويساهم الطلب المتزايد على الطب الدقيق والدعم التنظيمي المُيسّر للموافقات المُسرّعة في تسريع اعتماد هذه الأدوية في السوق. علاوة على ذلك، تُعزز الشراكات القوية بين شركات التكنولوجيا الحيوية وشركات الأدوية الكبرى، مثل استحواذ شركة فايزر على شركة سيجين، هيمنة الولايات المتحدة في تطوير وتسويق مُقترنات الأدوية المضادة للأجسام المضادة.

نظرة عامة على سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في كندا

من المتوقع أن يشهد سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في كندا وأمريكا الشمالية نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بتزايد الوعي بالسرطان وإمكانية الوصول إلى علاجات الأورام المتقدمة. ويعزز نظام الرعاية الصحية الشامل في كندا وسياسات السداد الاستباقية للأدوية البيولوجية الجديدة اعتماد مُقترنات الأدوية المضادة للأجسام المضادة في المستشفيات ومراكز الأورام المتخصصة. علاوة على ذلك، يُسهم وجود مؤسسات رائدة في أبحاث السرطان والمشاركة المتزايدة في التجارب السريرية الدولية في تطوير السوق. ومن المتوقع أن يُعزز التعاون المستمر مع الشركات الأمريكية والأطر التنظيمية المواتية توافر مُقترنات الأدوية المضادة للأجسام المضادة واعتمادها في قطاع الرعاية الصحية الكندي.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في المكسيك

من المتوقع أن يشهد سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في المكسيك وأمريكا الشمالية نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بالسرطان، وتحسين البنية التحتية للرعاية الصحية، وزيادة فرص الحصول على العلاجات البيولوجية المبتكرة. تُشجع جهود الحكومة المكسيكية لتحديث رعاية مرضى السرطان وتوسيع نطاق الوصول إلى العلاجات المُستهدفة على اعتماد مُقترنات الأدوية المضادة للأجسام المضادة. علاوة على ذلك، تُسهّل الشراكات بين شركات الأدوية متعددة الجنسيات والموزعين المحليين انتشارها في السوق. مع استمرار التحسينات في التشخيص، وزيادة وعي المرضى، وتوافر العلاج، من المتوقع أن تبرز المكسيك كمساهم مُتزايد في سوق مُقترنات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية.

حصة سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية

إن صناعة مركبات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- بيونتيك إس إي (ألمانيا)

- شركة ADC Therapeutics SA (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- مابلينك للعلوم البيولوجية SAS (فرنسا)

- شركة سينافيك بي في (هولندا)

- شركة سيجين (الولايات المتحدة)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة إيمونوجين (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- مختبرات بيير فابر (فرنسا)

- فيلوجين سبا (إيطاليا)

- سوبي (السويد)

- شركة سارتوريوس إيه جي (ألمانيا)

- شركة باير إيه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق مرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC)؟

- في ديسمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء إيلاهير (ميرفيتوكسيماب سورافتانسين-جينكس) من إنتاج شركة إيمونوجين لعلاج سرطان المبيض الظهاري المقاوم للبلاتين والمُوجب لمستقبلات حمض الفوليك ألفا. يُمثل هذا الإنجاز توسعًا كبيرًا في مجال علاجات مضادات الالتهاب اللاستيرويدية، مُوفرًا خيارًا علاجيًا جديدًا لنوع فرعي من السرطان يصعب علاجه. تُؤكد هذه الموافقة دعم إدارة الغذاء والدواء المستمر لتسريع وتيرة استخدام المواد البيولوجية المبتكرة، وتعكس تزايد التحقق السريري من فعالية مضادات الالتهاب اللاستيرويدية في الأورام الصلبة.

- في نوفمبر 2023، أتمت شركة فايزر استحواذها على شركة سيجين، إحدى الشركات الرائدة في ابتكار أدوية ADC، بقيمة 43 مليار دولار أمريكي. تُعزز هذه الخطوة الاستراتيجية محفظة فايزر في مجال علاج الأورام من خلال دمج منصات سيجين المتقدمة لأدوية ADC وسلسلة منتجاتها في المراحل الأخيرة، بما في ذلك منتجات مثل بادسيف وتيفداك. يُبرز هذا الاستحواذ الأهمية المتزايدة لأدوية ADC في علاج السرطان، ويعزز توجه شركات الأدوية الكبرى نحو الاستثمارات واسعة النطاق لتأمين علاجات مُستهدفة من الجيل التالي.

- في أكتوبر 2023، أعلنت شركة جيلياد ساينسز عن نتائج إيجابية من المرحلة الثالثة من تجربة تروديلفي (ساكيتوزوماب جوفيتكان-هزي) لعلاج سرطان الثدي النقيلي الإيجابي لمستقبلات الهرمونات والسالب لمستقبلات HER2. أظهرت البيانات تحسنًا ملحوظًا في معدلات البقاء على قيد الحياة دون تطور المرض، مما يدعم الاستخدام الأوسع لمضادات الالتهاب اللاستيرويدية المستهدفة لـ Trop-2. يعكس هذا التقدم الدور الرائد لأمريكا الشمالية في مجال البحث السريري وتزايد استخدام مضادات الالتهاب اللاستيرويدية في حالات السرطان عالية الانتشار.

- في سبتمبر 2023، دخلت شركة AbbVie Inc. في تعاون استراتيجي مع DualityBio، وهي شركة متخصصة في التكنولوجيا الحيوية في المرحلة السريرية، لتطوير العديد من مرشحات ADC باستخدام منصة DualityBio الخاصة بالاقتران. تتضمن الصفقة دفعات تصل إلى 1.8 مليار دولار أمريكي كدفعات مرحلية، مما يُبرز الاهتمام المتزايد بتقنيات الربط الجديدة وطرق الاقتران الخاصة بمواقع محددة لتحسين الفعالية والسلامة. تُعزز هذه الشراكة مكانة أمريكا الشمالية كمركز لابتكار ADC والتعاون العالمي في مجال الأدوية الحيوية.

- في يوليو 2023، بدأت شركة ميرسانا ثيرابيوتكس دراسة المرحلة الثانية لـ UpRi، وهو العقار المرشح الرئيسي لعلاج سرطان المبيض باستخدام NaPi2b، وذلك في مواقع تجارب أمريكية في مراكز أبحاث السرطان الأكاديمية الرئيسية. يعكس هذا التطور الزخم المستمر بين شركات التكنولوجيا الحيوية في أمريكا الشمالية لتطوير عقاقير علاجية متقدمة مصممة خصيصًا لاستهداف أنواع محددة من السرطان، مما يشير إلى وجود سلسلة من الأبحاث السريرية النابضة بالحياة والتنافسية في جميع أنحاء المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 شبكة تغطية تطبيقات السوق

2.8 منحنى خط حياة المنتج

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائع

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل البستال

4.2 قوى بورتر الخمس

4.3 تحليل بيستل

5 تحليل هيكل التكلفة لتصنيع مركب الأجسام المضادة والأدوية (ADC)

5.1 الأجسام المضادة

5.1.1 نظرة عامة على إنتاج الأجسام المضادة

5.1.1.1 داخليًا مقابل خارجيًا:

5.1.2 عوامل تسعير الأجسام المضادة

5.2 الروابط

5.2.1 دور وأنواع الروابط

5.2.1.1 تأثير التكلفة حسب نوع الرابط:

5.3 العوامل السامة للخلايا

5.3.1 اعتبارات التكلفة:

5.3.2 المحاليل العازلة والمذيبات

5.4 تفصيل التكلفة حسب مرحلة التصنيع

5.4.1 تكاليف ما قبل الإنتاج

5.4.2 عملية الاقتران

5.4.3 التنقية والترشيح

5.4.4 مراقبة الجودة

5.5 توقعات التكلفة واتجاهات التسعير (2024-2030)

5.5.1 تقلبات التكلفة المتوقعة

5.5.2 تأثير تكلفة قابلية التوسع

5.6 اتجاهات تسعير الموردين والمناطق الجغرافية

5.6.1 الاختلافات الجغرافية في التكلفة

5.6.2 تحليل الموردين

5.6.3 الخاتمة

6 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: اللوائح

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 تزايد انتشار السرطان

7.1.2 التطورات في تكنولوجيا مركب الأجسام المضادة والأدوية (ADC)

7.1.3 زيادة الطلب على العلاجات المستهدفة

7.1.4 التطورات في أبحاث علم البروتينات والجينوم

7.2 القيود

7.2.1 تكاليف التطوير العالية وتعقيدات التصنيع

7.2.2 قضايا السلامة والسمية لمرافقات الأدوية المضادة

7.3 الفرص

7.3.1 خط أنابيب الأورام المتنامي لمرافقات الأدوية المضادة (ADCS)

7.3.2 زيادة الاستثمار في أبحاث السرطان

7.3.3 زيادة التعاون مع مؤسسات البحث في مجال مُقترنات الأدوية المضادة

7.4 التحديات

7.4.1 فشل التجارب السريرية لتطوير مُرافقات الأدوية المُضادة

7.4.2 التجارب السريرية الطويلة ومراحل التطوير

8 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنتج

8.1 نظرة عامة

8.2 إينهيرتو

8.3 كادسيلا

8.4 تروديلفي

8.5 السياسة

8.6 أدسيتريس

8.7 بادسيف

8.8 الموافقة

8.9 إلاهيري

8.1 زيلونتا

8.11 ميلوتارج

8.12 تيفداك

8.13 آخرون

9 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب مُكون المُستضد

9.1 نظرة عامة

9.2 مستقبل HER2

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 نيكتين 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 عوامل الأنسجة

9.11 آخرون

10 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب مُكونات الأجسام المضادة

10.1 نظرة عامة

10.2 الجيل الثالث من ADCS

10.3 الجيل الثاني من ADCS

10.4 الجيل الرابع من ADCS

10.5 الجيل الأول من ADCS

11 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب مُكونات الرابط

11.1 نظرة عامة

11.2 الروابط القابلة للانقسام

11.2.1 القائم على الببتيد

11.2.2 حساس للأحماض أو غير قابل للتأثر بالأحماض

11.2.3 ثاني كبريتيد الجلوتاثيون الحساس

11.3 الروابط غير القابلة للانقسام

12 سوق مُقترنات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية

12.1 نظرة عامة

12.2 العوامل المسببة لتلف الحمض النووي

12.2.1 كامبتوثيسين

12.2.2 كاليكيميسين

12.2.3 بيرولوبنزوديازيبينات

12.3 عوامل تعطيل الأنابيب الدقيقة

12.3.1 أوريستاتين

12.3.2 المايتانسينويدات

13 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، بواسطة شركة Linker Technology

13.1 نظرة عامة

13.2 روابط الببتيد

13.3 روابط الثيوإيثر

13.4 روابط الهيدرازون

13.5 روابط ثاني كبريتيد

14 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب تقنية الاقتران

14.1 نظرة عامة

14.2 الاقتران الخاص بالموقع

14.3 الاقتران الكيميائي

15 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المؤشرات

15.1 نظرة عامة

15.2 سرطان الثدي

15.3 سرطان الدم (اللوكيميا، الليمفوما)

15.4 سرطان الرئة

15.5 سرطان أمراض النساء

15.6 سرطان الجهاز الهضمي

15.7 سرطان الجهاز البولي التناسلي

15.8 آخرون

16 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب المستخدم النهائي

16.1 نظرة عامة

16.2 المستشفيات

16.3 مركز متخصص

16.4 العيادات

16.5 مراكز العيادات الخارجية

16.6 الرعاية الصحية المنزلية

16.7 آخرون

17 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC)، حسب قناة التوزيع

17.1 نظرة عامة

17.2 العطاءات المباشرة

17.3 مبيعات التجزئة

17.3.1 صيدلية المستشفى

17.3.2 صيدلية البيع بالتجزئة

17.3.3 الصيدلية عبر الإنترنت

17.4 آخرون

18 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة

18.1 أمريكا الشمالية

18.1.1 الولايات المتحدة

18.1.2 كندا

18.1.3 المكسيك

19 مركبًا دوائيًا مضادًا لأمريكا الشمالية (ADC): المشهد العام للشركة

19.1 تحليل أسهم الشركة: أمريكا الشمالية

تحليل SWOT 20

21 ملف تعريف للشركة

21.1 دايتشي سانكيو، إنك.

21.1.1 لمحة عامة عن الشركة

21.1.2 تحليل الإيرادات

21.1.3 محفظة المنتجات

21.1.4 التطورات الأخيرة

21.2 شركة ف. هوفمان-لا روش المحدودة

21.2.1 لمحة عامة عن الشركة

21.2.2 تحليل الإيرادات

21.2.3 محفظة المنتجات

21.2.4 التطورات الأخيرة

21.3 شركة جيلياد للعلوم

21.3.1 لمحة عامة عن الشركة

21.3.2 الإيرادات

21.3.3 محفظة المنتجات

21.3.4 التطورات الأخيرة

21.4 شركة أستيلاس فارما

21.4.1 لمحة عامة عن الشركة

21.4.2 تحليل الإيرادات

21.4.3 محفظة المنتجات

21.4.4 التطورات الأخيرة

21.5 شركة تاكيدا للأدوية المحدودة

21.5.1 لمحة عامة عن الشركة

21.5.2 تحليل الإيرادات

21.5.3 محفظة المنتجات

21.5.4 التطورات الأخيرة

21.6 شركة ABBVIE

21.6.1 لمحة عامة عن الشركة

21.6.2 الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التطورات الأخيرة

21.7 شركة أيه دي سي ثيرابيوتكس إس إيه

21.7.1 6.1 لمحة عامة عن الشركة

21.7.2 تحليل الإيرادات

21.7.3 محفظة المنتجات

21.7.4 التطورات الأخيرة

21.8 امجين، المحدودة

21.8.1 لمحة عامة عن الشركة

21.8.2 تحليل الإيرادات

21.8.3 محفظة المنتجات

21.8.4 التطورات الأخيرة

21.9 أسترازينيكا

21.9.1 لمحة عامة عن الشركة

21.9.2 تحليل الإيرادات

21.9.3 محفظة المنتجات

21.9.4 التطورات الأخيرة

21.1 باير

21.10.1 لمحة عامة عن الشركة

21.10.2 تحليل الإيرادات

21.10.3 محفظة المنتجات

21.10.4 التطورات الأخيرة

21.11 بيونديس

21.11.1 لمحة عامة عن الشركة

21.11.2 محفظة المنتجات

21.11.3 التطورات الأخيرة

21.12 شركة إيساي

21.12.1 لمحة عامة عن الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التطورات الأخيرة

21.13 شركة جلاكسو سميث كلاين

21.13.1 لمحة عامة عن الشركة

21.13.2 تحليل الإيرادات

21.13.3 محفظة المنتجات

21.13.4 التطورات الأخيرة

21.14 شركة جونسون آند جونسون للخدمات المحدودة

21.14.1 لمحة عامة عن الشركة

21.14.2 تحليل الإيرادات

21.14.3 محفظة المنتجات

21.14.4 التطورات الأخيرة

21.15 أكسفورد للعلاجات الحيوية

21.15.1 لمحة عامة عن الشركة

21.15.2 محفظة المنتجات

21.15.3 التطورات الأخيرة

21.16 شركة فايزر

21.16.1 لمحة عامة عن الشركة

21.16.2 تحليل الإيرادات

21.16.3 محفظة المنتجات

21.16.4 التحديثات الأخيرة

21.17 ريميجين

21.17.1 لمحة عامة عن الشركة

21.17.2 محفظة المنتجات

21.17.3 التطورات الأخيرة

21.18 سانوفي

21.18.1 لمحة عامة عن الشركة

21.18.2 تحليل الإيرادات

21.18.3 محفظة المنتجات

21.18.4 التطورات الأخيرة

21.19 شركة سوترو بيوفارما المحدودة

21.19.1 لمحة عامة عن الشركة

21.19.2 تحليل الإيرادات

21.19.3 محفظة المنتجات

21.19.4 التحديثات الأخيرة

22 استبيان

23 تقارير ذات صلة

List of Table

الجدول 1 التغير المتوقع في الأسعار (2024-2030)

الجدول 2: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 3: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 4: سوق أمريكا الشمالية لمقترنات الأدوية المضادة للأجسام المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 5: سوق كادسيلا في أمريكا الشمالية لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 6: سوق أمريكا الشمالية لمُرافقات الأدوية المضادة للأجسام المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 7: سياسة أمريكا الشمالية في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 8: سوق أدسيتريس في مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 9: سوق بادسيف في أمريكا الشمالية لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 10: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 11: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 12: سوق زيلونتا في أمريكا الشمالية لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 13: سوق مُرافقات الأدوية المضادة للميلوتارج في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 14: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 15: أمريكا الشمالية، آخرون، في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 16: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 17: سوق مستقبلات HER2 في مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 18: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 19: سوق مُرافقات الأدوية المضادة لـ CD79B في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 20: سوق مُرافقات الأدوية المُضادة (ADC) المُستخدمة في علاج CD30 في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 21 سوق نيكتين 4 في مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 22: سوق مُرافقات الأدوية المُضادة لـ CD22 في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 23: سوق مُرافقات الأدوية المُضادة لـ CD19 في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 24: سوق مُرافقات الأدوية المُضادة لـ CD33 في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 25: عوامل الأنسجة في سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 26: أمريكا الشمالية، آخرون، في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 27: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 28: سوق مُرافقات الأدوية المضادة للأجسام المضادة من الجيل الثالث في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 29: الجيل الثاني من مُركّبات الأجسام المضادة المُقترنة (ADC) في سوق أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 30: سوق مُرافقات الأدوية المضادة للأجسام المضادة من الجيل الرابع في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 31: الجيل الأول من أجهزة ADCS في سوق طب العيون في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 32: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 33: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 34: سوق الروابط القابلة للانقسام في أمريكا الشمالية لمرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 35: سوق الروابط غير القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 36: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 37: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 38: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 39: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 40: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 41: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 42: سوق مُرَبِّطات الببتيد في مُرَكِّبات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 43: سوق مُرَكِّبات الثيوإيثر في مُرَكِّبات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 44: سوق مُرَكِّبات الهيدرازون في مُرَكِّبات الأدوية المُضادَّة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 45: سوق مُرَكِّبات ثنائي الكبريتيد في مُرَكِّبات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 46: سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 47: سوق اقتران الأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 48: الاقتران الكيميائي في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 49: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 50: سوق مُرافقات الأدوية المُضادة لسرطان الثدي في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 51: سوق مُرافقات الأدوية المضادة لسرطان الدم (اللوكيميا، الليمفوما) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 52: سوق مُرافقات الأدوية المُضادة لسرطان الرئة في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 53: سوق علاج سرطان النساء في أمريكا الشمالية باستخدام مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 54: سوق علاج سرطان الجهاز الهضمي في أمريكا الشمالية باستخدام مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 55: سوق مُرافقات الأدوية المُضادة (ADC) لعلاج سرطان المسالك البولية التناسلية في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 56: الشركات الأخرى في سوق طب العيون في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 57 سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 58: مستشفيات أمريكا الشمالية في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 59: مراكز أمريكا الشمالية المتخصصة في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 60: عيادات أمريكا الشمالية في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 61: مراكز الرعاية الخارجية في أمريكا الشمالية في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 62: الرعاية الصحية المنزلية في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 63: أمريكا الشمالية، آخرون، في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 64: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 65: العطاءات المباشرة في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 66: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 67: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 68: أمريكا الشمالية، آخرون، في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 69: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية، حسب البلد، 2022-2031 (مليون دولار أمريكي)

الجدول 70: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 71: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 72: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية، حسب المنتج، 2022-2031 (ASP)

الجدول 73: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 74: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 75: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 76: سوق الروابط القابلة للانقسام في أمريكا الشمالية لمرافقات الأدوية المضادة (ADC)، حسب مكونات الروابط، 2022-2031 (مليون دولار أمريكي)

الجدول 77: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 78: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، مُصنّفة حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 79: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، مُصنّفة حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 80: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 81: سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 82: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 83: سوق مُرافقات الأدوية المُضادة (ADC) في أمريكا الشمالية، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 84: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 85: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في أمريكا الشمالية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 86: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 87: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 88: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب المنتج، 2022-2031 (ASP)

الجدول 89: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 90: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 91 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في الولايات المتحدة الأمريكية، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 92: سوق الروابط القابلة للانقسام الأمريكية في مُرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 93: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في الولايات المتحدة الأمريكية، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 94: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) الأمريكية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 95: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) الأمريكية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 96: سوق مُرافقات الأدوية المُضادة (ADC) في الولايات المتحدة الأمريكية، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 97: سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الولايات المتحدة الأمريكية، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 98: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في الولايات المتحدة الأمريكية، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 99: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في الولايات المتحدة الأمريكية، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 100: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في الولايات المتحدة الأمريكية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 101: مبيعات التجزئة الأمريكية في سوق مُرافقات الأدوية المضادة (ADC)، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 102: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 103: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 104: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب المنتج، 2022-2031 (ASP)

الجدول 105: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 106 سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 107: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 108: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في كندا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 109: سوق مُرافقات الأدوية المضادة للأجسام المضادة في كندا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 110: العوامل المُضرة بالحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في كندا، حسب المُكون، 2022-2031 (مليون دولار أمريكي)

الجدول 111: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في كندا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 112: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 113: سوق مُقترنات الأدوية المُضادة (ADC) في كندا، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 114: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 115 سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 116: سوق مُرافقات الأدوية المُضادة (ADC) في كندا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 117: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في كندا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 118: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 119: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 120: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب المنتج، 2022-2031 (ASP)

الجدول 121: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 122: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 123: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 124: سوق الروابط القابلة للانقسام في المكسيك لمرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 125: سوق مُرافقات الأدوية المضادة للأجسام المضادة في المكسيك، مُصنّفة حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 126: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في المكسيك، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 127: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في المكسيك، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 128: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 129: سوق مُقترنات الأدوية المُضادة (ADC) في المكسيك، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 130: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 131 سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 132: سوق مُرافقات الأدوية المُضادة (ADC) في المكسيك، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 133: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في المكسيك، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

List of Figure

الشكل 1 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: التجزئة

الشكل 2: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): تحليل البيانات المثلثية

الشكل 3: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): تحليل DROC

الشكل 4: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 7 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: شبكة تغطية تطبيقات السوق

الشكل 8 سوق مُقترنات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC): شبكة مواقع سوق DBMR

الشكل 9: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): تحليل حصة البائعين

الشكل 10 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13: ارتفاع معدل الإصابة بالسرطان يدفع نمو سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في أمريكا الشمالية من عام 2024 إلى عام 2031

الشكل 14 من المتوقع أن يشكل قطاع المنتجات أكبر حصة في سوق مرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية في عامي 2024 و2031

الشكل 15 DROC

الشكل 16: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب المنتج، 2023

الشكل 17: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب المنتج، 2024-2031 (مليون دولار أمريكي)

الشكل 18: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب المنتج، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 19 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب المنتج، منحنى خط الحياة

الشكل 20: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مُكون المُستضد، 2023

الشكل 21 سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب مُكونات المُستضد، 2024-2031 (مليون دولار أمريكي)

الشكل 22: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب مُكونات المُستضد، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 23 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مُكون المُستضد، ومنحنى خط الحياة

الشكل 24: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مُكونات الأجسام المضادة، 2023

الشكل 25: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب مُكونات الأجسام المُضادة، 2024-2031 (مليون دولار أمريكي)

الشكل 26: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب مُكونات الأجسام المُضادة، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 27 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب مُكونات الأجسام المضادة، منحنى خط الحياة

الشكل 28 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مُكونات الرابط، 2023

الشكل 29: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب مُكونات الرابط، 2024-2031 (مليون دولار أمريكي)

الشكل 30: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب مُكونات الرابط، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 31 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب مُكونات الروابط، منحنى خط الحياة

الشكل 32 سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2023

الشكل 33: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2024-2031 (مليون دولار أمريكي)

الشكل 34: سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، معدل النمو السنوي المركب (2024-2031)

الشكل 35 سوق مُرافقات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب مكون الحمولات السامة للخلايا أو الرؤوس الحربية، منحنى خط الحياة

الشكل 36: سوق مُقترنات الأدوية المُضادة (ADC) في أمريكا الشمالية: وفقًا لتقنية لينكر، 2023

الشكل 37: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): باستخدام تقنية الربط، 2024-2031 (مليون دولار أمريكي)

الشكل 38: سوق مُقترنات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب تقنية الربط، ومعدل النمو السنوي المركب (2024-2031)

الشكل 39 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): باستخدام تقنية الربط، منحنى خط الحياة

الشكل 40: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب تقنية الاقتران، 2023

الشكل 41: سوق مُقترنات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب تقنية الاقتران، 2024-2031 (مليون دولار أمريكي)

الشكل 42: سوق مُقترنات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب تقنية الاقتران، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 43 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب تقنية الاقتران، منحنى خط الحياة

الشكل 44: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب الغرض، 2023

الشكل 45: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب الغرض، 2024-2031 (مليون دولار أمريكي)

الشكل 46 سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية: حسب المؤشرات، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 47 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب المؤشرات، ومنحنى خط الحياة

الشكل 48 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب المستخدم النهائي، 2023

الشكل 49 سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب المستخدم النهائي، 2024-2031 (مليون دولار أمريكي)

الشكل 50 سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية: حسب المستخدم النهائي، معدل النمو السنوي المركب (2024-2031)

الشكل 51 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب المستخدم النهائي، منحنى خط الحياة

الشكل 52: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية (ADC): حسب قنوات التوزيع، 2023

الشكل 53: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب قنوات التوزيع، 2024-2031 (مليون دولار أمريكي)

الشكل 54: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): حسب قنوات التوزيع، ومعدل النمو السنوي المركب (2024-2031)

الشكل 55 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في أمريكا الشمالية: حسب قناة التوزيع، منحنى خط الحياة

الشكل 56: سوق مُرافقات الأدوية المُضادة في أمريكا الشمالية (ADC): لمحة عامة (2023)

الشكل 57: مُقترنات الأدوية المضادة للأجسام المضادة في أمريكا الشمالية (ADC): حصة الشركة 2023 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.