North America Cereals Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

38.96 Billion

USD

75.76 Billion

2024

2032

USD

38.96 Billion

USD

75.76 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 75.76 Billion | |

| % | |

|

تجزئة سوق الحبوب في أمريكا الشمالية، حسب نوع المنتج (القمح، الأرز، الذرة، الشعير، الشوفان، الجاودار، الذرة الرفيعة، الدخن، الكينوا، الحنطة السوداء، التريتيكالي، الفونيو، التيف، الأمارانث، الكاموت، وغيرها)، شكل المنتج (الحبوب الكاملة، الدقيق، الحبوب المتقشرة، الحبوب الملفوفة، الحبوب المنتفخة، الدقيق المطحون، الحبوب المتشققة، النشا، النخالة، الجرثومة، وغيرها)، مستوى المعالجة (مدعم، منزوع القشرة، مصقول، مطبوخ مسبقًا، ممزوج، فوري، منبت، محمص، مبثوق، مطبوخ جزئيًا، ميكرون، نيء، مطبوخ بالكامل، مطهو على البخار، متبل، محلى، مغلف، وغيرها)، شكل الاستهلاك (يؤكل بالملعقة مع الحليب/الزبادي، ألواح جاهزة، عصيدة، وجبات خفيفة جافة، عبوات وجبات خفيفة، جاهز للطهي). جاهز للتسخين، مكون قابل للخلط، منقوع في المشروبات وغيرها)، فئة المنتج (مكونات المخبوزات (مزيج الدقيق/الحبوب)، حبوب الإفطار، مواد التغذية/الأعلاف الحيوانية، وجبات خفيفة من الحبوب، مزيج الحبوب الفوري، حبوب الأطفال، مجموعات وجبات الحبوب، مدخلات التخمير/التقطير وغيرها)، الطبيعة (تقليدية وعضوية)، الفئة (معتمدة على الكائنات المعدلة وراثيًا وغير المعدلة وراثيًا)، الفوائد الوظيفية (مدعمة بالفيتامينات، غنية بالألياف، قليلة/بدون سكر، غنية بالبروتين، خالية من الغلوتين، صحية للقلب، معززة بالبروبيوتيك/بريبيوتيك، خافضة للكوليسترول، منخفضة المؤشر الجلايسيمي، غنية بأوميغا 3، قليلة الدسم، خالية من مسببات الحساسية، غنية بالحديد، قليلة/بدون ملح، مناسبة لحمية باليو، مناسبة لحمية الكيتو، معتمدة للنباتيين وغيرها) مدة الصلاحية (طويلة الأمد) (قابل للتخزين في درجة حرارة الغرفة)، متوسط وقصير الأجل (قابل للتلف)، التغليف (صندوق، كيس، كيس، كيس صغير/عبوة لاصقة، كيس (سائب)، مرطبان، عبوة تترا/كرتون معقم، علبة، برميل، تغليف صديق للبيئة، وغيرها)، حجم التغليف (عبوات صغيرة (51 غرام - 250 غرام)، عبوات متوسطة (251 غرام - 500 غرام)، عبوات كبيرة (501 غرام - 1 كجم)، عبوات فردية (أقل من 50 غرام)، عبوات كبيرة جدًا (1.1 كجم - 2.5 كجم) وعبوات سائبة (أكثر من 2.5 كجم))، نطاق السعر (اقتصادي (حتى 2.49 دولار أمريكي)، متوسط (2.50-6.99 دولار أمريكي) ومميز (7.00 دولار أمريكي فأكثر))، قنوات التوزيع (B2B وB2C) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الحبوب

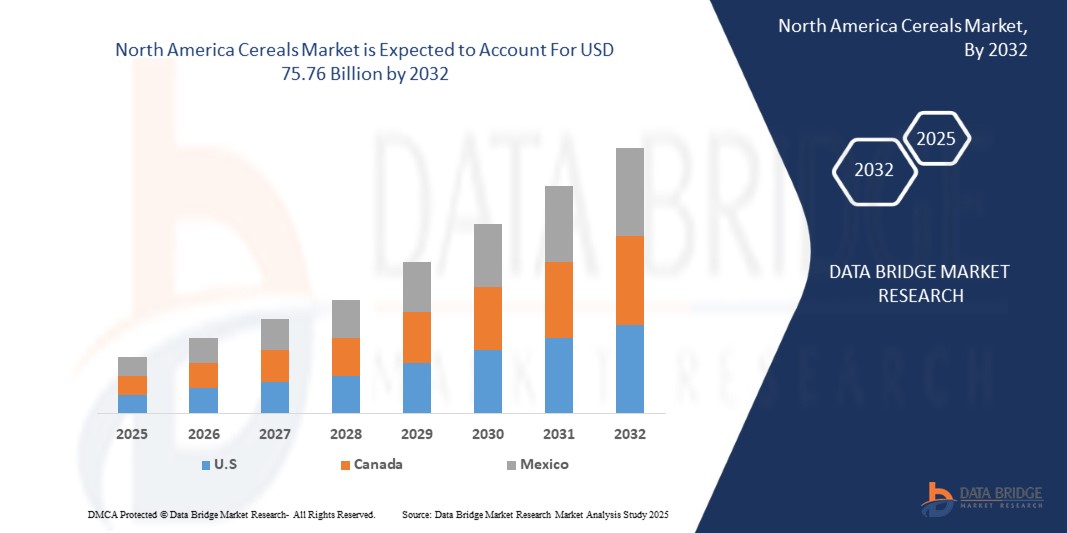

- تم تقييم حجم سوق الحبوب في أمريكا الشمالية بـ 38.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 75.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة

- يتم دفع نمو السوق من خلال عوامل مثل الطلب المتزايد على خيارات الإفطار المريحة والمغذية، والوعي الصحي المتزايد بين المستهلكين، والابتكار في تركيبات الحبوب، وتوسيع التوافر من خلال قنوات البيع بالتجزئة عبر الإنترنت

- علاوة على ذلك، فإن تفضيلات المستهلكين المتطورة للأغذية المغذية والوظيفية، إلى جانب التوسع الحضري المتزايد وتزايد انتشار تجارة التجزئة عبر الإنترنت، تعمل على تسريع تبني منتجات الحبوب، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الحبوب

- يُمثل سوق الحبوب قطاعًا رئيسيًا في صناعة الأغذية والزراعة في أمريكا الشمالية، ويشمل منتجات الحبوب الجاهزة والساخنة. تُستهلك هذه المنتجات على نطاق واسع كخيارات إفطار سهلة ومغذية تناسب أنماط الحياة العصرية المزدحمة. يضم السوق مجموعة متنوعة من المنتجات المصنوعة من القمح والشوفان والذرة والأرز والشعير، مُصممة خصيصًا لتلبية احتياجات المستهلكين المختلفة، بما في ذلك المنتجات الصحية والعضوية والخالية من الغلوتين.

- يبتكر مصنعو الحبوب بشكل متزايد أنواعًا غنية بالبروتين، مُدعّمة، ونباتية، لمواكبة التوجهات الصحية والتحولات الغذائية في أمريكا الشمالية. تُوسّع هذه التطورات نطاق سوق الحبوب ليشمل فئات الأغذية الوظيفية، لا سيما في المناطق المتقدمة حيث يُولي المستهلكون الأولوية للملصقات النظيفة والقيمة الغذائية. كما يُعزز التوجه المتزايد نحو بدائل الوجبات والوجبات الخفيفة الجاهزة نمو السوق.

- هيمنت الولايات المتحدة على سوق حبوب الإفطار في عام ٢٠٢٤، ومن المتوقع أن تكون أسرع الدول نموًا في السوق، بفضل أنماط الاستهلاك القوية، والولاء للعلامة التجارية، ووجود شركات رائدة في هذا المجال مثل كيلوجز، وجنرال ميلز، وبوست هولدينغز. كما تستفيد المنطقة من بنية تحتية متطورة لتجارة التجزئة، ووعي كبير لدى المستهلكين بالصحة والعافية.

- من المتوقع أن يهيمن قطاع القمح على سوق الحبوب بحصة سوقية أكبر بحلول عام ٢٠٢٥، بفضل سهولة استخدامه وثباته على الرفوف وتوافره الواسع. يلعب هذا القطاع دورًا محوريًا في تشكيل عادات تناول الإفطار لدى المستهلكين، ويقدم قيمة غذائية من خلال خيارات مُدعّمة وغنية بالنكهات ومُخصصة للأنظمة الغذائية، تُلبي مختلف الاحتياجات الغذائية.

نطاق التقرير وتقسيم سوق الحبوب

|

صفات |

رؤى رئيسية حول سوق الحبوب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق الحبوب

"الابتكار في الحبوب الوظيفية والتغذية الشخصية"

- يشهد سوق الحبوب في أمريكا الشمالية تحولاً محورياً مع الطلب المتزايد على الحبوب الوظيفية والتغذية الشخصية المصممة خصيصًا لأهداف صحة المستهلك وتفضيلاته الغذائية

- يدفع هذا الاتجاه الشركات المصنعة إلى إعادة صياغة الحبوب التقليدية من خلال دمج المكونات ذات الفوائد الصحية المحددة مثل الألياف العالية ودعم المناعة وصحة القلب وتحسين الهضم.

- على سبيل المثال، تقوم العلامات التجارية الرائدة للحبوب بتقديم منتجات غنية بالأطعمة الفائقة (بذور الشيا، وبذور الكتان)، والبروبيوتيك، والبريبايوتيك، والمواد المتكيّفة مثل الأشواغاندا والمكا لجذب المستهلكين الذين يركزون على العافية.

- يعكس هذا التحول الوعي المتزايد حول الصحة الوقائية والتفضيل للأطعمة النظيفة الغنية بالعناصر الغذائية، مما يجعل الحبوب الوظيفية مكونات أساسية في الأنظمة الغذائية الحديثة.

ديناميكيات سوق الحبوب

سائق

تزايد الطلب على خيارات الطعام المريحة والمغذية

- أصبحت أنماط الحياة الحضرية مزدحمة بشكل متزايد، مما أدى إلى زيادة الطلب على حلول سريعة ومغذية وسهلة التحضير لوجبات الإفطار

- وتلبي منتجات الحبوب هذه الحاجة بفعالية بفضل راحتها، وعمرها الافتراضي الطويل، وخصائصها الغذائية المتنوعة، وتوافرها الواسع عبر قنوات البيع بالتجزئة الحديثة والتقليدية.

- تتيح خيارات الحبوب الجاهزة للأكل والفورية للمستهلكين توفير الوقت مع ضمان تناول متوازن للعناصر الغذائية الأساسية مثل الألياف والفيتامينات والمعادن

- إن هذا التفضيل المتزايد لاختيارات الطعام المريحة والصحية يدفع الطلب المستدام على الحبوب عبر مختلف الفئات الديموغرافية، وخاصة المهنيين العاملين والطلاب والأسر المهتمة بالصحة.

- في أبريل 2024، ووفقًا لتقرير صادر عن FoodNavigator، دخلت كيلوجز في شراكة مع شركة رائدة في مجال علوم التغذية للاستفادة من بيانات صحة المستهلك وأدوات الذكاء الاصطناعي لتطوير خلطات حبوب مُخصصة. ومن خلال تحليل ملايين البيانات المتعلقة بالعادات الغذائية والتفضيلات والظروف الصحية، طرحت كيلوجز مجموعة من حبوب الإفطار المُخصصة لدعم صحة الأمعاء وصحة القلب ومستويات الطاقة. تعكس هذه الخطوة الطلب المتزايد على حلول حبوب الإفطار الوظيفية القائمة على البيانات والمصممة خصيصًا للتغذية المُخصصة.

- وتؤكد مثل هذه الابتكارات على كيفية تبني العلامات التجارية للتحول الرقمي وتحليلات الصحة لتحفيز ابتكار المنتجات وتعزيز مشاركة المستهلكين، مما يؤدي في نهاية المطاف إلى تغذية النمو المستدام للسوق عبر فئات الحبوب في أمريكا الشمالية.

ضبط النفس/التحدي

مخاوف صحية بشأن محتوى السكر في حبوب الإفطار

- تشكل التكلفة الكبيرة لتوريد المواد الخام عالية الجودة وتطوير الحبوب الوظيفية أو العضوية أو المخصصة تحديات كبيرة، خاصة بالنسبة للشركات المصنعة الصغيرة والمتوسطة الحجم

- تشمل هذه التكاليف شراء مكونات متخصصة (مثل الأطعمة الخارقة والبروبيوتيك)، وتقنيات المعالجة المتقدمة، والامتثال لمعايير العلامات التجارية النظيفة أو معايير الاعتماد الصحي، والتسويق لقطاعات صحية متخصصة. يفتقر العديد من منتجي الحبوب الأصغر حجمًا إلى الموارد المالية أو قدرات البحث والتطوير اللازمة لمنافسة العلامات التجارية الراسخة في أمريكا الشمالية، مما يؤدي إلى تباطؤ الابتكار ومحدودية الوصول إلى السوق.

- في أكتوبر 2023، أشار تقرير صادر عن مجلة AgriBusiness Review إلى أن تكلفة إطلاق خطوط إنتاج حبوب وظيفية أو عضوية تتجاوز بكثير تكلفة الحصول على المكونات الخام. فهي تشمل الاستثمار في الآلات المتخصصة، والبحث والتطوير لتحسين التغذية، والابتكار في التعبئة والتغليف، وإصدار الشهادات (مثل المنتجات العضوية أو الخالية من الغلوتين)، وتوعية المستهلك. غالبًا ما تكون هذه النفقات التراكمية غير قابلة للإدارة بالنسبة للعلامات التجارية الصغيرة التي تسعى إلى دخول قطاعات الحبوب الصحية.

- تُجبر محدودية القدرة المالية والبنية التحتية التكنولوجية العديد من منتجي الحبوب الصغار والمتوسطين على تأجيل أو التخلي عن تطوير هذه المنتجات، مما يحد من قدرتهم على المنافسة في الفئات المتميزة والوظيفية. تُبطئ هذه العقبة المالية بشكل كبير تنويع السوق والابتكار في صناعة الحبوب.

نطاق سوق الحبوب

يتم تقسيم السوق إلى ثلاثة عشر قطاعًا بارزًا بناءً على نوع المنتج وشكل المنتج ومستوى المعالجة وشكل الاستهلاك وفئة المنتج والطبيعة والفئة والفوائد الوظيفية ومدة الصلاحية والتعبئة والتغليف وحجم التعبئة والتغليف ونطاق السعر وقناة التوزيع

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الحبوب إلى القمح، والأرز، والذرة، والشعير، والشوفان، والجاودار، والذرة الرفيعة، والدخن، والكينوا، والحنطة السوداء، والتريتيكالي، والفونيو، والتيف، والأمارانث، والكموت، وغيرها. من المتوقع أن يهيمن القمح والذرة على حصة السوق في عام 2025، وأن يكونا أسرع القطاعات نموًا في السوق نظرًا لتوفرهما في أمريكا الشمالية، وسعرهما المناسب، واستخدامهما الواسع في كل من صناعات الأغذية والأعلاف. ومن المتوقع أن يُعزز الطلب المتزايد على الحبوب القديمة، مثل الكينوا والأمارانث، نمو قطاعي الحبوب المتخصصة والصحية خلال فترة التوقعات.

- حسب شكل المنتج

بناءً على شكل المنتج، يُقسّم سوق الحبوب إلى الحبوب الكاملة، والدقيق، والحبوب المُرقّقة، والحبوب المُدحرجة، والحبوب المُنفوخة، والدقيق المطحون، والحبوب المُكسورة، والنشا، والنخالة، والجنين، وغيرها. من المتوقع أن تُهيمن الحبوب الكاملة على حصة السوق بحلول عام 2025، وأن تكون أسرع القطاعات نموًا في السوق، مدفوعةً بتزايد الوعي بالأنظمة الغذائية الغنية بالألياف وتفضيلات المنتجات النظيفة. ومن المتوقع أن يُشهد الدقيق والنخالة نموًا مُطردًا نظرًا لاستخدامهما في المخابز والأطعمة الصحية.

- حسب مستوى المعالجة

بناءً على مستوى المعالجة، يُقسّم سوق الحبوب إلى مُدعّم، منزوع القشرة، مُصقول، مُطهى مسبقًا، مُمزوج، فوري، مُنبت، مُحمّص، مُبثوق، مطبوخ جزئيًا، مُصغّر، نيء، مطبوخ بالكامل، مُبخّر، مُتبّل، مُحلّى، مُغلّف، وغيرها. من المتوقع أن يُهيمن المُدعّم على حصة السوق بحلول عام ٢٠٢٥، وأن يكون أسرع القطاعات نموًا في السوق نظرًا لفوائده الغذائية الإضافية، بينما تُحفّز الأشكال الفورية والمُطهية مسبقًا الطلب بين سكان المدن على حلول وجبات مُوفّرة للوقت.

- حسب تنسيق الاستهلاك

بناءً على شكل الاستهلاك، يُقسّم سوق الحبوب إلى: رقائق تُؤكل بالملعقة مع الحليب/الزبادي، وألواح جاهزة للأكل، والعصيدة، والوجبات الخفيفة الجافة، وعبوات الوجبات الخفيفة، والجاهزة للطهي، والجاهزة للتسخين، والمُضاف إليها مكونات أخرى، والمُنكّهة بالمشروبات، وغيرها. من المتوقع أن تهيمن رقائق تُؤكل بالملعقة على حصة السوق في عام 2025، وأن تكون أسرع القطاعات نموًا في السوق نظرًا لاستخدامها التقليدي، بينما من المتوقع أن تشهد عبوات الوجبات الخفيفة والجاهزة للطهي نموًا سريعًا نظرًا لسهولة حملها وراحتها.

- حسب فئة المنتج

بناءً على فئة المنتج، يُقسّم سوق الحبوب إلى مكونات المخابز (مزيج الدقيق والحبوب)، وحبوب الإفطار، والمواد الخام/الأعلاف الحيوانية، والوجبات الخفيفة من الحبوب، ومزيج الحبوب الفوري، وحبوب الأطفال، ومجموعات وجبات الحبوب، ومدخلات التخمير/التقطير، وغيرها. من المتوقع أن تهيمن وجبة الإفطار على حصة السوق في عام 2025، وأن تكون أسرع القطاعات نموًا في السوق نظرًا لانتشار استهلاكها على نطاق واسع، بينما يُتوقع أن تنمو الوجبات الخفيفة من الحبوب وحبوب الأطفال بسرعة نتيجةً لتغير الأنماط الغذائية وتركيز الأبوة والأمومة على الصحة.

- بالطبيعة

بناءً على طبيعة السوق، يُقسّم سوق الحبوب إلى تقليدي وعضوي. تهيمن الحبوب التقليدية على السوق بفضل أسعارها المعقولة وسلاسل التوريد الراسخة.

من المتوقع أن تشهد الحبوب العضوية أسرع نمو خلال الفترة 2025-2032، مدفوعة بالطلب المتزايد من المستهلكين على المنتجات الخالية من المبيدات الحشرية والمنتجات النظيفة.

- حسب الفئة

يُقسّم سوق الحبوب، حسب الفئة، إلى منتجات معدلة وراثيًا ومنتجات غير معدلة وراثيًا معتمدة. ومن المتوقع أن تهيمن شريحة المنتجات غير المعدلة وراثيًا على حصة السوق بحلول عام ٢٠٢٥، وأن تصبح أسرع شريحة نموًا في السوق بفضل تزايد وعي المستهلكين وتفضيلهم للحبوب ذات المصادر الطبيعية، لا سيما في أمريكا الشمالية وأوروبا.

- حسب الفوائد الوظيفية

بناءً على الفوائد الوظيفية، يُقسّم سوق الحبوب إلى: مُدعّم بالفيتامينات، غني بالألياف، قليل/خالٍ من السكر، غني بالبروتين، خالي من الغلوتين، صحي للقلب، مُعزّز بالبروبيوتيك/بريبيوتيك، خافض للكوليسترول، منخفض المؤشر الجلايسيمي، مُدعّم بأوميغا 3، قليل الدسم، خالي من مسببات الحساسية، غني بالحديد، قليل/خالٍ من الملح، مناسب لحمية باليو، مناسب لحمية الكيتو، معتمد نباتيًا، وغيرها. من المتوقع أن تهيمن المنتجات الغنية بالألياف والصحية للقلب على حصة السوق في عام 2025، وأن تكون أسرع القطاعات نموًا في السوق نظرًا لزيادة التركيز على الصحة الوقائية وإدارة الوزن.

- حسب مدة الصلاحية

بناءً على مدة الصلاحية، يُقسّم سوق الحبوب إلى طويلة الأجل (قابلة للتخزين في ظروف التخزين العادية)، ومتوسطة الأجل، وقصيرة الأجل (قابلة للتلف). ومن المتوقع أن تهيمن هذه المنتجات على حصة السوق بحلول عام ٢٠٢٥، وأن تكون أسرع القطاعات نموًا في السوق بفضل متانتها ومزاياها اللوجستية، لا سيما في أسواق التجزئة والتصدير.

- حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم سوق الحبوب إلى صناديق، وأكياس، وأكياس صغيرة/علب، وأكياس (سائبة)، ومرطبانات، وعلب تتراباك/كرتون معقم، وعلبة، وبراميل، وتغليف صديق للبيئة، وغيرها. من المتوقع أن تهيمن الصناديق والأكياس على حصة السوق في عام 2025، وأن تصبح أسرع القطاعات نموًا بفضل مبادرات الاستدامة والطلب المتزايد على حلول التغليف المريحة والمستدامة والفعّالة من حيث التكلفة. يدعم تفضيل المستهلكين للأشكال القابلة لإعادة الإغلاق وخفيفة الوزن والصديقة للبيئة النمو، لا سيما في قطاعات الأغذية والعناية الشخصية والتجارة الإلكترونية التي تركز على النضارة وتقليل النفايات.

- حسب حجم العبوة

بناءً على حجم التعبئة، يُقسّم سوق الحبوب إلى عبوات صغيرة (51 غ - 250 غ)، وعبوات متوسطة (251 غ - 500 غ)، وعبوات كبيرة (501 غ - 1 كغ)، وعبوات فردية (أقل من 50 غ)، وعبوات كبيرة جدًا (1.1 كغ - 2.5 كغ)، وعبوات سائبة (أكثر من 2.5 كغ). من المتوقع أن تهيمن العبوات الصغيرة والمتوسطة على حصة السوق في عام 2025، وأن تكون أسرع القطاعات نموًا في السوق نظرًا لأسعارها المعقولة وملاءمتها للأسر الفردية، بينما تُعدّ العبوات السائبة شائعة في مبيعات الشركات (B2B) والمؤسسات.

- حسب نطاق السعر

بناءً على النطاق السعري، يُقسّم سوق الحبوب إلى فئات اقتصادية (حتى 2.49 دولار أمريكي)، ومتوسطة (من 2.50 إلى 6.99 دولار أمريكي)، وممتازة (من 7 دولارات أمريكية فأكثر). من المتوقع أن تهيمن هذه الفئة على حصة السوق بحلول عام 2025، وأن تكون أسرع القطاعات نموًا بفضل توازنها بين التكلفة المعقولة والجودة، بينما تكتسب الحبوب الفاخرة زخمًا متزايدًا في الأسواق الحضرية مع ارتفاع الدخول المتاحة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الحبوب إلى قطاعين: قطاع الأعمال بين الشركات (B2B) وقطاع الأعمال بين المستهلكين (B2C). ومن المتوقع أن يهيمن قطاع الأعمال بين الشركات (B2C) على حصة السوق بحلول عام 2025، وأن يكون أسرع القطاعات نموًا في مبيعات السوق عبر محلات السوبر ماركت ومتاجر التجزئة والمنصات الإلكترونية، بينما يرتكز قطاع الأعمال بين الشركات (B2B) على خدمات الطعام والإمداد المؤسسي والاستخدام الصناعي.

تحليل إقليمي لسوق الحبوب

- سيطرت أمريكا الشمالية على سوق الحبوب بأكبر حصة إيرادات بنسبة 30.11% في عام 2024، مدفوعة بالاستهلاك المرتفع للحبوب الجاهزة للأكل، والحضور القوي للعلامة التجارية، والتوافر الواسع النطاق عبر تنسيقات البيع بالتجزئة الحديثة.

- تستفيد المنطقة من نضج صناعة تجهيز الأغذية، وتزايد الطلب على منتجات الحبوب العضوية والمُدعّمة، والابتكارات المتواصلة من قِبَل شركات رئيسية مثل كيلوجز، وجنرال ميلز، وبوست هولدينغز. إضافةً إلى ذلك، يُعزز تفضيل المستهلكين المتزايد لخيارات الإفطار الصحية والسهلة ريادة أمريكا الشمالية في السوق.

نظرة عامة على سوق الحبوب في الولايات المتحدة

استحوذ سوق الحبوب الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة تزيد عن 79.66% بحلول عام 2025، مدفوعًا بارتفاع استهلاك الحبوب للفرد، والولاء للعلامة التجارية، وشبكة تجزئة راسخة. وتهيمن شركات كبرى مثل جنرال ميلز، وكيلوغز، وبوست هولدينغز، وكويكر (بيبسي كو) على السوق بمجموعة واسعة من منتجات الحبوب الجاهزة للأكل والفعالة. ويستمر الطلب على الحبوب العضوية الغنية بالألياف والبروتين في النمو، مما يعكس تطور اتجاهات الصحة والعافية.

نظرة عامة على سوق الحبوب في كندا

استحوذ سوق الحبوب الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، متجاوزًا 79.66% في عام 2025، مدفوعًا بتزايد طلب المستهلكين على خيارات إفطار مغذية وسهلة التحضير، بما في ذلك أصناف غنية بالبروتين وخالية من الغلوتين وعضوية. وتساهم الاتجاهات الصحية، والتفضيلات الثقافية المتنوعة، والابتكار في قطاعات الحبوب الجاهزة للأكل والساخنة، في نمو السوق المستدام.

حصة سوق الحبوب

ويقود سوق الحبوب في المقام الأول شركات راسخة، بما في ذلك:

- شركة جنرال ميلز (الولايات المتحدة)

- شركة WK Kellogg (الولايات المتحدة)

- بيبسيكو (الولايات المتحدة)

- شركة بوست هولدينجز (الولايات المتحدة)

- شركة كويكر أوتس (الولايات المتحدة)

- مجموعة هاين السماوية (الولايات المتحدة)

- شركة بي آند جي للأغذية (الولايات المتحدة)

- مخبز باربرا (الولايات المتحدة)

- مسار الطبيعة (كندا)

- شركة كاشي ذ.م.م (الولايات المتحدة)

- أطعمة بوب ريد ميل الطبيعية (الولايات المتحدة)

- سبعة أيام أحد (الولايات المتحدة)

- الحنك الفضي (الولايات المتحدة)

أحدث التطورات في سوق الحبوب في أمريكا الشمالية

- في مارس 2025 ، أطلقت جنرال ميلز خطًا جديدًا من حبوب الإفطار الغنية بالبروتين تحت علامتها التجارية "ناتشر فالي"، مستهدفةً المستهلكين المهتمين بالصحة وعشاق اللياقة البدنية. يتضمن المنتج أنواعًا مُدعّمة ببروتين مصل اللبن والألياف وخالية من السكر المضاف، بما يتماشى مع الطلب المتزايد على الأغذية الوظيفية.

- في يناير 2025 ، أعلنت كيلوجز عن توسعها الاستراتيجي في جنوب شرق آسيا بافتتاح مصنع جديد في فيتنام لتلبية الطلب الإقليمي المتزايد على حلول إفطار سهلة التحضير. سيُنتج المصنع مجموعة متنوعة من حبوب الإفطار المُصممة خصيصًا لتناسب الأذواق المحلية، بما في ذلك خيارات قليلة السكر وأخرى نباتية.

- في أكتوبر 2024 ، دخلت نستله في شراكة مع دانون وشركة ناشئة في مجال التكنولوجيا الصحية لتطوير منصة تغذية شخصية. تستخدم المنصة بيانات النظام الغذائي للمستهلكين لتوصي بمنتجات حبوب غنية بعناصر غذائية محددة مثل أوميغا 3 والألياف والحديد، مما يبشر بعصر جديد من التغذية الدقيقة في فئة وجبات الإفطار.

- في أبريل 2025 ، كشفت شركة بوست هولدينغز عن عبوات مستدامة لخط إنتاج حبوب الإفطار "هوني بانشز أوف أوتس". تدعم العبوات الجديدة القابلة لإعادة التدوير والتحلل البيولوجي التزام الشركة بتقليل استخدام البلاستيك بنسبة 50% بحلول عام 2030، وتلبي احتياجات المستهلكين المهتمين بالبيئة.

- في فبراير 2025 ، طرحت ماريكو، من خلال علامتها التجارية "سافولا"، حبوب إفطار مصنوعة من الدخن ضمن خط إنتاجها "هيلثي كرانش" في الهند. ويتماشى هذا الإطلاق مع مبادرة السنة الدولية للدخن، ويتناول تزايد شعبية الحبوب القديمة في وصفات الإفطار الحديثة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 القوى الخمس لحمالين:-

4.1.1 شدة التنافس (عالية)

4.1.2 قوة مساومة المشترين/المستهلكين (عالية)

4.1.3 تهديد الوافدين الجدد (منخفض إلى متوسط)

4.1.4 خطر المنتجات البديلة (متوسط إلى مرتفع)

4.1.5 قوة مساومة الموردين (متوسطة)

4.2 نظرة عامة على العلامة التجارية

4.2.1 تحليل العلامة التجارية المقارنة

4.2.2 نظرة عامة على المنتج والعلامة التجارية

4.3 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق:

4.4 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

4.5 تأثير التباطؤ الاقتصادي على السوق

4.5.1 التأثير على السعر

4.5.2 التأثير على سلسلة التوريد

4.5.3 التأثير على الشحنة

4.5.4 التأثير على القرارات الاستراتيجية للشركة

4.6 الإطار التنظيمي والمبادئ التوجيهية

4.7 سلسلة القيمة

4.7.1 سلسلة القيمة السوقية للحبوب في أمريكا الشمالية

4.7.2 الإنتاج:

4.7.3 المعالجة:

4.7.4 التسويق/التوزيع:

4.7.5 المشترين:

4.8 تحليل سلسلة التوريد

4.9 تفاصيل تحليل التكلفة

4.1 سيناريو هوامش الربح

4.11 متتبع الابتكار والتحليل الاستراتيجي

4.11.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.11.1.1 المشاريع المشتركة

4.11.1.2 عمليات الدمج والاستحواذ

4.11.1.3 الترخيص والشراكة

4.11.1.4 التعاون التكنولوجي

4.11.1.5 عمليات التخارج الاستراتيجية

4.12 تحليل التسعير

4.13 تحليل براءات الاختراع

4.13.1 جودة وقوة براءة الاختراع

4.13.2 عائلات براءات الاختراع

4.13.3 عدد عائلات براءات الاختراع الدولية حسب سنة النشر

4.13.4 الترخيص والتعاون

4.13.5 مشهد براءات اختراع الشركة

4.13.6 مشهد براءات الاختراع الإقليمي

4.14 استراتيجية وإدارة الملكية الفكرية

4.14.1 تحليل براءات الاختراع

4.14.2 سيناريو هوامش الربح

4.15 تأثير التباطؤ الاقتصادي على سوق الحبوب في أمريكا الشمالية

4.15.1 التأثير على الأسعار

4.15.2 التأثير على سلسلة التوريد

4.15.3 التأثير على الشحنة

4.15.4 التأثير على الطلب

4.15.5 التأثير على القرارات الاستراتيجية

4.16 تحليل سلسلة التوريد

4.16.1 نظرة عامة

4.16.2 أنواع تكاليف الخدمات اللوجستية المعنية

4.16.3 العوامل المؤثرة على كل نوع من أنواع التكلفة

4.16.4 استراتيجيات لتقليل التكاليف اللوجستية

4.16.5 أهمية مقدمي الخدمات اللوجستية

4.17 تحليل النظام البيئي للصناعة

4.17.1 الشركات البارزة

4.17.2 الشركات الصغيرة والمتوسطة الحجم

4.17.3 المستخدمون النهائيون

4.18 تحليل الإنتاج والاستهلاك

4.19 تحليل مصادر المواد الخام (سوق الحبوب في أمريكا الشمالية)

4.2 نظرة عامة على الابتكارات التكنولوجية

4.20.1 نظرة عامة:

4.21 التعريفات الجمركية وتأثيرها على السوق

4.21.1 معدل التعريفة الجمركية الحالي (S) في أسواق الدول الخمس الكبرى

4.21.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.21.3 ديناميكيات معايير اختيار البائعين

4.21.4 التأثير على سلسلة التوريد

4.21.4.1 شراء المواد الخام

4.21.4.2 التصنيع والإنتاج

4.21.4.3 الخدمات اللوجستية والتوزيع

4.21.4.4 تحديد الأسعار وموقع السوق

4.21.5 المشاركون في الصناعة: التحركات الاستباقية

4.21.5.1 تحسين سلسلة التوريد

4.21.5.2 مؤسسات المشاريع المشتركة

4.21.6 التأثير على الأسعار

4.21.7 الميل التنظيمي

4.21.7.1 الوضع الجيوسياسي

4.21.7.2 الشراكات التجارية بين الدول

4.21.8 اتفاقيات التجارة الحرة

4.21.9 مؤسسات التحالفات

4.21.10 اعتماد الحالة (بما في ذلك MFTN)

4.21.11 مسار التصحيح الداخلي

4.21.12 برامج الحوافز لتعزيز مخرجات الإنتاج

4.21.13 إنشاء المناطق الاقتصادية الخاصة/المناطق الصناعية

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 تزايد الطلب على الأغذية المغذية والوظيفية

5.1.2 التحضر وتغير أنماط الحياة يعززان إنتاج الحبوب الجاهزة للأكل

5.1.3 زيادة كبيرة في استخدام المكونات النباتية والوظيفية بسبب المخاوف الصحية والبيئية

5.2 القيود

5.2.1 تقلبات أسعار المواد الخام ومخاطر المناخ

5.2.2 تزايد الانتقادات بشأن إضافة السكر والمعالجة

5.3 الفرص

5.3.1 يختار المستهلكون بشكل متزايد الحبوب الغنية بالألياف ومنخفضة السكر والعضوية

5.3.2 التحول المتزايد نحو أنماط غذائية تعتمد على النباتات يؤثر على تفضيلات المستهلكين.

5.3.3 البقالة عبر الإنترنت تُمكّن العلامات التجارية للحبوب من البيع مباشرةً وجمع بيانات المستهلكين وتقديم الاشتراكات

5.4 التحديات

5.4.1 عقبات كبيرة تواجه سلاسل التوريد بسبب الاضطرابات اللوجستية واللوائح المعقدة وشبكات التوزيع غير الفعالة

5.4.2 زيادة المنافسة من البدائل مثل الجرانولا، وألواح البروتين، والعصائر، والزبادي، ووجبات الإفطار العرقية

6 سوق الحبوب في أمريكا الشمالية، حسب نوع الحبوب

6.1 نظرة عامة

6.2 القمح

6.2.1 القمح حسب النوع

6.3 الأرز

6.3.1 الأرز، حسب النوع

6.4 الذرة

6.4.1 الذرة، حسب النوع

6.5 شعير

6.5.1 الشعير، حسب النوع

6.6 شوفان

6.6.1 الشوفان، حسب النوع

6.7 الجاودار

6.7.1 الجاودار، حسب النوع

6.8 الذرة الرفيعة

6.8.1 الذرة الرفيعة، حسب النوع

6.9 دخن

6.9.1 الدخن، حسب النوع

6.1 الكينوا

6.10.1 الكينوا، حسب النوع

6.11 الحنطة السوداء

6.12 تريتيكالي

6.13 فونيو

6.14 تيف

6.15 قطيفة

6.16 كاموت

6.17 آخرون

7 سوق الحبوب في أمريكا الشمالية، شكل المنتج

7.1 نظرة عامة

7.2 الحبوب الكاملة

7.3 دقيق

7.4 حبوب متقشرة

7.5 حبوب مدلفنة

7.6 حبوب منفوخة

7.7 وجبة مطحونة

7.8 حبوب متشققة

7.9 نشا

7.1 نخالة

7.11 جرثومة

7.12 آخرون

8 سوق الحبوب في أمريكا الشمالية، حسب مستوى المعالجة

8.1 نظرة عامة

8.2 محصن

8.3 منزوع القشور

8.4 مصقول

8.5 مطبوخ مسبقًا

8.6 مخلوط

8.7 فوري

8.8 تنبت

8.9 محمص

8.1 مبثوق

8.11 مطبوخ جزئيًا

8.12 ميكرونيزد

8.13 خام

8.14 مطبوخ بالكامل

8.15 مطهو على البخار

8.16 متبل

8.17 محلى

8.18 مطلي

8.19 آخرون

9 سوق الحبوب في أمريكا الشمالية، حسب تنسيق الاستهلاك

9.1 نظرة عامة

9.2 ملعقة تؤكل مع الحليب/الزبادي

9.3 بارات جاهزة للحمل

9.4 عصيدة

9.5 وجبة خفيفة جافة

9.6 عبوات الوجبات الخفيفة

9.7 جاهز للطهي

9.8 جاهز للتسخين

9.9 مكونات الخلط

9.1 مشروب منقوع

9.11 آخرون

10 سوق الحبوب في أمريكا الشمالية، حسب فئة المنتج

10.1 نظرة عامة

10.2 مكونات المخبوزات (مزيج الدقيق والحبوب)

10.3 حبوب الإفطار

10.3.1 حبوب الإفطار، حسب النوع

10.3.1.1 جاهز للأكل (RTE)، حسب النوع

10.3.1.2 الحبوب الساخنة، حسب النوع

10.4 المواد الخام/أعلاف الحيوانات

10.5 وجبات خفيفة من الحبوب

10.5.1 وجبات خفيفة من الحبوب، حسب النوع

10.6 مزيج حبوب سريعة التحضير

10.7 حبوب الأطفال

10.7.1 حبوب الأطفال، حسب النوع

10.8 مجموعات وجبات تعتمد على الحبوب

10.9 مدخلات التخمير/التقطير

10.1 آخرون

11 سوق الحبوب في أمريكا الشمالية، بطبيعتها

11.1 نظرة عامة

11.2 التقليدية

11.3 عضوي

12 سوق الحبوب في أمريكا الشمالية، حسب الفئة

12.1 نظرة عامة

12.2 قائم على الكائنات المعدلة وراثيًا

12.3 معتمد كخالي من الكائنات المعدلة وراثيًا

13 سوق الحبوب في أمريكا الشمالية، حسب الفوائد الوظيفية

13.1 نظرة عامة

13.2 مدعم بالفيتامينات

13.3 غني بالألياف

13.4 قليل/خالي من السكر

13.5 عالي البروتين

13.6 خالي من الغلوتين

13.7 صحة القلب

13.8 مُعزز بالبروبيوتيك/البريبايوتك

13.9 خفض الكوليسترول

13.1 مؤشر نسبة السكر في الدم منخفض

13.11 مدعم بأوميغا 3

13.12 قليل الدسم

13.13 خالٍ من مسببات الحساسية

13.14 عالي الحديد

13.15 قليل الملح/بدون ملح

13.16 صديق للنظام الغذائي القديم

13.17 مناسب لنظام الكيتو الغذائي

13.18 معتمد نباتيًا

13.19 آخرون

14 سوق الحبوب في أمريكا الشمالية، حسب مدة الصلاحية

14.1 نظرة عامة

14.2 طويل الأمد (مستقر على الرف في الظروف الجوية المحيطة)

14.3 متوسط المدى

14.4 قصيرة الأجل (قابلة للتلف)

15 سوق الحبوب في أمريكا الشمالية، حسب التعبئة والتغليف

15.1 نظرة عامة

15.2 صندوق

15.2.1 الصندوق، حسب النوع

15.3 كيس

15.3.1 الكيس، حسب النوع

15.4 حقيبة

15.4.1 الحقيبة، حسب النوع

عبوة 15.5 كيس/عصا

15.6 كيس (سائب)

15.7 جرة

15.7.1 JAR، حسب النوع

15.8 عبوة تتراباك / كرتون معقم

15.9 علبة

15.1 طبلة

15.11 التغليف البيئي

15.11.1 التغليف البيئي، حسب النوع

15.12 آخرون

16 سوق الحبوب في أمريكا الشمالية، حسب حجم العبوة

16.1 نظرة عامة

16.2 عبوات صغيرة (51 جرامًا - 250 جرامًا)

16.3 عبوات متوسطة الحجم (251 جرامًا - 500 جرامًا)

16.4 عبوات كبيرة (501 جرام - 1 كجم)

16.5 عبوة فردية (أقل من 50 جرامًا)

16.6 عبوات كبيرة جدًا (1.1 كجم - 2.5 كجم)

16.7 عبوات كبيرة (أكثر من 2.5 كجم)

17 سوق الحبوب في أمريكا الشمالية، حسب النطاق السعري

17.1 نظرة عامة

17.2 الاقتصاد (حتى 2.49 دولار أمريكي)

17.3 متوسط المدى (2.50-6.99 دولارًا أمريكيًا)

17.4 بريميوم (7.00 دولار أمريكي فأكثر)

18 سوق الحبوب في أمريكا الشمالية، حسب قناة التوزيع

18.1 نظرة عامة

18.2 B2B

18.3 B2C

18.3.1 B2C، حسب النوع

18.3.2 عبر الإنترنت، حسب النوع

18.3.3 غير متصل بالإنترنت، حسب النوع

سوق الحبوب في أمريكا الشمالية، حسب المنطقة

19.1 أمريكا الشمالية

19.1.1 الولايات المتحدة

19.1.2 كندا

19.1.3 المكسيك

سوق الحبوب في أمريكا الشمالية 20

20.1 تحليل أسهم الشركة: عالميًا

21 تحليل SWOT

22 ملف تعريف للشركة

22.1 نستله

22.1.1 لمحة عامة عن الشركة

22.1.2 تحليل الإيرادات

22.1.3 تحليل أسهم الشركة

22.1.4 محفظة العلامة التجارية

22.1.5 التطورات الأخيرة

22.2 شركة أسوشيتد بريتش فودز بي إل سي

22.2.1 لمحة عامة عن الشركة

22.2.2 تحليل الإيرادات

22.2.3 تحليل أسهم الشركة

22.2.4 محفظة الأعمال

22.2.5 آخر الأخبار

22.3 شركة جنرال ميلز

22.3.1 لمحة عامة عن الشركة

22.3.2 تحليل الإيرادات

22.3.3 تحليل أسهم الشركة

22.3.4 محفظة العلامة التجارية

22.3.5 التطورات الأخيرة

22.4 شركة بوست هولدينجز

22.4.1 لمحة عامة عن الشركة

22.4.2 تحليل الإيرادات

22.4.3 تحليل أسهم الشركة

22.4.4 محفظة العلامة التجارية

22.4.5 التطورات الأخيرة

22.5 أسبوع كيلوج كو

22.5.1 لمحة عن الشركة

22.5.2 تحليل الإيرادات

22.5.3 تحليل أسهم الشركة

22.5.4 محفظة العلامة التجارية

22.5.5 التطورات الأخيرة

22.6 باجري

22.6.1 لمحة عامة عن الشركة

22.6.2 محفظة المنتجات

22.6.3 التطورات/الأخبار الأخيرة

22.7 شركة بي آند جي للأغذية

22.7.1 لمحة عامة عن الشركة

22.7.2 تحليل الإيرادات

22.7.3 محفظة المنتجات

22.7.4 التطورات الأخيرة

22.8 مخبز باربرا

22.8.1 لمحة عامة عن الشركة

22.8.2 محفظة المنتجات

22.8.3 التطورات الأخيرة

22.9 BIO-FAMILIA EN

22.9.1 لمحة عامة عن الشركة

22.9.2 محفظة المنتجات

22.9.3 التطورات/الأخبار الأخيرة

22.1 أطعمة بوب ريد ميل الطبيعية

22.10.1 لمحة عامة عن الشركة

22.10.2 محفظة المنتجات

22.10.3 التطورات/الأخبار الأخيرة

22.11 حبوب حيوية

22.11.1 لمحة عامة عن الشركة

22.11.2 محفظة المنتجات

22.11.3 التطورات الأخيرة

22.12 كليكسترا

22.12.1 لمحة عامة عن الشركة

22.12.2 محفظة المنتجات

22.12.3 التطورات الأخيرة

22.13 دكتور أوتكر

22.13.1 لمحة عامة عن الشركة

22.13.2 تحليل الإيرادات

22.13.3 محفظة المنتجات

22.13.4 التطورات/الأخبار الأخيرة

22.14 مجموعة الأبطال

22.14.1 لمحة عامة عن الشركة

22.14.2 تحليل الإيرادات

22.14.3 محفظة المنتجات

22.14.4 التطورات/الأخبار الأخيرة

22.15 شركة كاشي المحدودة

22.15.1 لمحة عامة عن الشركة

22.15.2 محفظة المنتجات

22.15.3 التطورات الأخيرة

22.16 الجودة

22.16.1 لمحة عامة عن الشركة

22.16.2 محفظة المنتجات

22.16.3 التطورات الأخيرة

22.17 ليماجرين - المكونات

22.17.1 لمحة عامة عن الشركة

22.17.2 محفظة المنتجات

22.17.3 التطورات الأخيرة

22.18 ماريكو

22.18.1 لمحة عامة عن الشركة

22.18.2 تحليل الإيرادات

22.18.3 محفظة العلامة التجارية

22.18.4 التطورات/الأخبار الأخيرة

22.19 حبوب إفطار مولدر

22.19.1 لمحة عامة عن الشركة

22.19.2 محفظة المنتجات

22.19.3 التطورات الأخيرة

22.2 مسار الطبيعة

22.20.1 لمحة عامة عن الشركة

22.20.2 محفظة المنتجات

22.20.3 التطورات الأخيرة

22.21 بيبسيكو

22.21.1 لمحة عامة عن الشركة

22.21.2 تحليل الإيرادات

22.21.3 محفظة المنتجات

22.21.4 التطورات الأخيرة

22.22 صحة وقحة

22.22.1 لمحة عن الشركة

22.22.2 محفظة المنتجات

22.22.3 التطورات/الأخبار الأخيرة

22.23 مصحة

22.23.1 لمحة عامة عن الشركة

22.23.2 محفظة المنتجات

22.23.3 التطورات الأخيرة

22.24 SEITENBACHER

22.24.1 لمحة عامة عن الشركة

22.24.2 محفظة المنتجات

22.24.3 التطورات/الأخبار الأخيرة

22.25 سبعة أيام أحد

22.25.1 لمحة عامة عن الشركة

22.25.2 محفظة المنتجات

22.25.3 التطورات/الأخبار الأخيرة

22.26 سريالية المملكة المتحدة

22.26.1 لمحة عامة عن الشركة

22.26.2 محفظة المنتجات

22.26.3 التطورات/الأخبار الأخيرة

22.27 مجموعة هاين السماوية، المحدودة

22.27.1 لمحة عامة عن الشركة

22.27.2 تحليل الإيرادات

22.27.3 محفظة العلامة التجارية

22.27.4 التطورات/الأخبار الأخيرة

22.28 شركة كويكر للشوفان

22.28.1 لمحة عامة عن الشركة

22.28.2 محفظة المنتجات

22.28.3 التطورات/الأخبار الأخيرة

22.29 الحنك الفضي

22.29.1 لمحة عامة عن الشركة

22.29.2 محفظة المنتجات

22.29.3 التطورات الأخيرة

22.3 ويتابيكس

22.30.1 لمحة عامة عن الشركة

22.30.2 محفظة المنتجات

22.30.3 التطورات/الأخبار الأخيرة

23 استبيان

24 تقارير ذات صلة

List of Table

الجدول 1 ملخص الوضع التنافسي:

الجدول 2 تحليل العلامة التجارية المقارنة

الجدول 3 الصادرات

الجدول 4 الاستيراد

الجدول 5 تكلفة المعدات الرئيسية ومصانع معالجة الحبوب بشكل عام

الجدول 6 سيناريوهات هامش الربح

الجدول 7 سلوك الشراء لدى المستهلك

الجدول 8 الإنتاج

الجدول 9 الاستهلاك

الجدول 10 سلوك الشراء لدى المستهلك

الجدول 11 معدلات التعريفات الجمركية على استيراد الحبوب في أكبر 5 أسواق (2024)

الجدول 12 الإنتاج المحلي مقابل الاعتماد على الواردات

الجدول 13 الميل التنظيمي

الجدول 14 الشراكات التجارية بين الدول

الجدول 15 مؤسسات التحالفات

الجدول 16 إنشاء المناطق الاقتصادية الخاصة والمجمعات الصناعية

الجدول 17: سوق الحبوب في أمريكا الشمالية، حسب نوع الحبوب، 2018-2032 (بالألف دولار أمريكي)

الجدول 18 سوق الحبوب في أمريكا الشمالية، حسب نوع الحبوب، 2018-2032 (بالألف طن)

الجدول 19: سوق القمح في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق القمح في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: سوق الأرز في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: أرز أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الذرة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: الذرة في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: الشعير في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: الشعير في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: الشوفان في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: الشوفان في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق الجاودار في أمريكا الشمالية للحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق حبوب الجاودار في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: الذرة الرفيعة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: الذرة الرفيعة في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: الدخن في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: الدخن في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: الكينوا في سوق الحبوب بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 الكينوا في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق الحنطة السوداء في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: إنتاج القمح التريتيكالي في سوق الحبوب بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: الفونيو في سوق الحبوب بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: توزيع التيف في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق حبوب الأمارانث في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق الحبوب في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق الحبوب الكاملة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: دقيق الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: الحبوب المتقشرة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: الحبوب المدلفنة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: الحبوب المنفوخة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: دقيق القمح المطحون في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: الحبوب المتشققة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: نشا الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 نخالة الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: جرثومة أمريكا الشمالية في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق الحبوب في أمريكا الشمالية، حسب مستوى المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق الحبوب المدعمة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: الحبوب المقشرة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: أمريكا الشمالية في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق الحبوب المطبوخة مسبقًا في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق الحبوب المخلوطة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق الحبوب سريعة التحضير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: نمو سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق الحبوب المحمصة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق الحبوب المبثوقة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق الحبوب المطبوخة جزئيًا في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق الحبوب المُصغّرة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: سوق الحبوب الخام في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق الحبوب الكاملة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: سوق الحبوب المطهوة على البخار في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: أمريكا الشمالية: سوق الحبوب المتبلة، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: سوق الحبوب المُحلاة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق الحبوب المغلفة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: البلدان الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: سوق الحبوب في أمريكا الشمالية، حسب شكل الاستهلاك، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 أمريكا الشمالية: تناول ملعقة من الحليب/الزبادي في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: ألواح الحبوب الجاهزة في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 78: عصيدة أمريكا الشمالية في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق الوجبات الخفيفة الجافة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: عبوات الوجبات الخفيفة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق الحبوب الجاهزة للطهي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق الحبوب الجاهزة للتسخين في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: مكونات الحبوب المختلطة في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق المشروبات المُضاف إليها الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق الحبوب في أمريكا الشمالية، حسب فئة المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: مكونات مخابز أمريكا الشمالية (مزيج الدقيق/الحبوب) في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: حبوب الإفطار في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: حبوب الإفطار في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: المنتجات الجاهزة للأكل في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: الحبوب الساخنة في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: سوق الحبوب العلفية/أعلاف الحيوانات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: وجبات الحبوب الخفيفة في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: وجبات الحبوب الخفيفة في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: مزيج الحبوب سريعة التحضير في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: حبوب الأطفال في سوق الحبوب بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: حبوب الأطفال في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 98 مجموعات وجبات الحبوب في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: مدخلات التخمير/التقطير في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠١: سوق الحبوب في أمريكا الشمالية، حسب طبيعتها، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 102: سوق الحبوب التقليدية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق الحبوب العضوية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: سوق الحبوب في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق الحبوب المعدلة وراثيًا في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق الحبوب غير المعدلة وراثيًا المعتمدة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق الحبوب في أمريكا الشمالية، حسب الفوائد الوظيفية، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق الحبوب المدعمة بالفيتامينات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: سوق الحبوب الغنية بالألياف في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق الحبوب منخفضة/خالية من السكر في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: سوق الحبوب الغنية بالبروتين في أمريكا الشمالية، حسب المنطقة، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١١٢: سوق الحبوب الخالية من الغلوتين في أمريكا الشمالية، حسب المنطقة، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق الحبوب الصحية للقلب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق الحبوب المُعززة بالبروبيوتيك/البريبايوتيك في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: خفض الكوليسترول في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق الحبوب منخفضة المؤشر الجلايسيمي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: سوق الحبوب المُدعّمة بأوميغا 3 في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: سوق الحبوب قليلة الدسم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: سوق الحبوب الخالية من مسببات الحساسية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 120: سوق الحبوب الغنية بالحديد في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 121: سوق الحبوب قليلة الملح/خالية الملح في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: أسواق الحبوب الصديقة للنظام الغذائي القديم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: سوق الحبوب الغذائية الملائمة لنظام الكيتو الغذائي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: سوق الحبوب المعتمدة نباتيًا في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: الدول الأخرى في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: سوق الحبوب في أمريكا الشمالية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: أمريكا الشمالية، على المدى الطويل (الثبات على الرف في درجات الحرارة المحيطة) في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: سوق الحبوب في أمريكا الشمالية على المدى المتوسط، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق الحبوب قصيرة الأجل (القابلة للتلف) في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: سوق الحبوب في أمريكا الشمالية، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 131: علب أمريكا الشمالية في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: علب أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: أكياس الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: أكياس أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: توزيع أكياس الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: أكياس الحبوب في سوق أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: توزيع أكياس/عصي الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: توزيع أكياس الحبوب (السائبة) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: جرة أمريكا الشمالية في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: توزيع جرة أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141 عبوات التتراباك/الكرتون المعقم في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: علب الحبوب في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: التغليف البيئي في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: التغليف البيئي في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: التغليف البيئي في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق الحبوب في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: العبوات الصغيرة (51-250 غرام) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: العبوات متوسطة الحجم (251-500 غرام) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: العبوات الكبيرة (501 غرام - 1 كجم) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: عبوات التقديم الفردية (أقل من 50 جرامًا) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: العبوات الكبيرة جدًا (1.1 كجم - 2.5 كجم) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: العبوات السائبة (أكثر من 2.5 كجم) في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: سوق الحبوب في أمريكا الشمالية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 155 اقتصاد أمريكا الشمالية (حتى 2.49 دولار أمريكي) في سوق الحبوب، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 156 متوسط أسعار الحبوب في أمريكا الشمالية (2.50-6.99 دولار أمريكي) حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 157: قسط أمريكا الشمالية (7.00 دولار أمريكي فأكثر) في سوق الحبوب، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: سوق الحبوب في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: تعاملات الشركات في سوق الحبوب في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: سوق الحبوب في أمريكا الشمالية (B2C)، حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 161: تجارة الحبوب بين الشركات والمستهلكين في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: أمريكا الشمالية: غير المتصلين بالإنترنت في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: سوق الحبوب في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: سوق الحبوب في أمريكا الشمالية، حسب نوع الحبوب، 2018-2032 (بالألف دولار أمريكي)

الجدول 166 سوق الحبوب في أمريكا الشمالية، حسب نوع الحبوب، 2018-2032 (بالألف طن)

الجدول 167: سوق القمح في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 168: أرز أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: الذرة في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: الشعير في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: الشوفان في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: سوق حبوب الجاودار في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: الذرة الرفيعة في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: الدخن في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175 الكينوا في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: سوق الحبوب في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: سوق الحبوب في أمريكا الشمالية، حسب مستوى المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 178: سوق الحبوب في أمريكا الشمالية، حسب شكل الاستهلاك، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: سوق الحبوب في أمريكا الشمالية، حسب فئة المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: حبوب الإفطار في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 181: المنتجات الجاهزة للأكل في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 182: الحبوب الساخنة في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 183: وجبات الحبوب الخفيفة في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 184: حبوب الأطفال في سوق الحبوب بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: سوق الحبوب في أمريكا الشمالية، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق الحبوب في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 187: سوق الحبوب في أمريكا الشمالية، حسب الفوائد الوظيفية، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: سوق الحبوب في أمريكا الشمالية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 189: سوق الحبوب في أمريكا الشمالية، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: علب أمريكا الشمالية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: أكياس الحبوب في سوق أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: أكياس الحبوب في سوق أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: توزيع عبوات الحبوب في سوق أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: التغليف البيئي في سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: سوق الحبوب في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 196: سوق الحبوب في أمريكا الشمالية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: سوق الحبوب في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: سوق الحبوب في أمريكا الشمالية (B2C)، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 199: سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: سوق الحبوب في أمريكا الشمالية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول ٢٠١: سوق الحبوب في الولايات المتحدة، حسب نوع الحبوب، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٢: سوق الحبوب في الولايات المتحدة، حسب نوع الحبوب، ٢٠١٨-٢٠٣٢ (بالألف طن)

الجدول 203: القمح الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 204: الأرز الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 205 الذرة الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 206 الشعير الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: الشوفان الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: الجاودار الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209 الذرة الرفيعة الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: الدخن الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢١١ الكينوا الأمريكية في سوق الحبوب، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٢: سوق الحبوب في الولايات المتحدة الأمريكية، حسب نوع المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 213: سوق الحبوب في الولايات المتحدة، حسب مستوى المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢١٤: سوق الحبوب في الولايات المتحدة، حسب شكل الاستهلاك، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 215: سوق الحبوب في الولايات المتحدة، حسب فئة المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 216: حبوب الإفطار الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 217: المنتجات الأمريكية الجاهزة للأكل في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: الحبوب الأمريكية الساخنة في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 219: وجبات الحبوب الخفيفة الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 220: حبوب الأطفال في سوق الحبوب الأمريكي، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: سوق الحبوب في الولايات المتحدة، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: سوق الحبوب في الولايات المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: سوق الحبوب في الولايات المتحدة، حسب الفوائد الوظيفية، 2018-2032 (بالألف دولار أمريكي)

الجدول 224: سوق الحبوب في الولايات المتحدة، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: سوق الحبوب في الولايات المتحدة، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: علب الحبوب الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: أكياس الحبوب الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: أكياس الحبوب الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 229 الجرار الأمريكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: التغليف البيئي الأمريكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 231: سوق الحبوب في الولايات المتحدة، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 232: سوق الحبوب في الولايات المتحدة، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 233: سوق الحبوب في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 234 - تجارة الحبوب بين الشركات والمستهلكين في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 235: سوق الحبوب الأمريكي عبر الإنترنت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 236: عدد المستهلكين غير المتصلين بالإنترنت في سوق الحبوب في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 237: سوق الحبوب في كندا، حسب نوع الحبوب، 2018-2032 (بالألف دولار أمريكي)

الجدول 238: سوق الحبوب في كندا، حسب نوع الحبوب، 2018-2032 (بالألف طن)

الجدول 239: القمح الكندي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: أرز كندا في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 241: الذرة الكندية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 242: الشعير الكندي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 243: الشوفان الكندي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 244: الجاودار الكندي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 245 الذرة الرفيعة الكندية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 246: الدخن الكندي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 247 الكينوا الكندية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤٨: سوق الحبوب في كندا، حسب نوع المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 249: سوق الحبوب في كندا، حسب مستوى المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 250: سوق الحبوب في كندا، حسب شكل الاستهلاك، 2018-2032 (بالألف دولار أمريكي)

الجدول 251: سوق الحبوب في كندا، حسب فئة المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 252: حبوب الإفطار الكندية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 253: المنتجات الكندية الجاهزة للأكل في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 254: حبوب كندا الساخنة في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 255: وجبات الحبوب الخفيفة في سوق الحبوب الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 256: حبوب الأطفال في سوق الحبوب الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 257: سوق الحبوب في كندا، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 258: سوق الحبوب في كندا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 259: سوق الحبوب في كندا، حسب الفوائد الوظيفية، 2018-2032 (بالألف دولار أمريكي)

الجدول 260: سوق الحبوب في كندا، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 261: سوق الحبوب في كندا، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 262: صناديق كندا في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 263: أكياس كندا في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 264: أكياس الحبوب الكندية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 265: جرة كندا في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 266: التغليف البيئي في سوق الحبوب في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 267: سوق الحبوب في كندا، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 268: سوق الحبوب في كندا، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 269: سوق الحبوب في كندا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 270: تجارة الحبوب بين الشركات والمستهلكين في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٧١: سوق الحبوب في كندا عبر الإنترنت، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 272: كندا غير المتصلة بالإنترنت في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 273: سوق الحبوب في المكسيك، حسب نوع الحبوب، 2018-2032 (بالألف دولار أمريكي)

الجدول 274: سوق الحبوب في المكسيك، حسب نوع الحبوب، 2018-2032 (بالألف طن)

الجدول 275: القمح المكسيكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 276: أرز المكسيك في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 277: الذرة المكسيكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 278: الشعير المكسيكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 279: الشوفان المكسيكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 280: الجاودار المكسيكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 281: الذرة الرفيعة في سوق الحبوب المكسيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 282: الدخن المكسيكي في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 283 الكينوا المكسيكية في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٨٤: سوق الحبوب في المكسيك، حسب نوع المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 285: سوق الحبوب في المكسيك، حسب مستوى المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 286: سوق الحبوب في المكسيك، حسب شكل الاستهلاك، 2018-2032 (بالألف دولار أمريكي)

الجدول 287: سوق الحبوب في المكسيك، حسب فئة المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 288: حبوب الإفطار في سوق الحبوب المكسيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 289: المنتجات المكسيكية الجاهزة للأكل في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 290: حبوب المكسيك الحارة في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 291: وجبات الحبوب الخفيفة في سوق الحبوب في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 292: حبوب الأطفال في سوق الحبوب المكسيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 293: سوق الحبوب في المكسيك، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 294: سوق الحبوب في المكسيك، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 295: سوق الحبوب في المكسيك، حسب الفوائد الوظيفية، 2018-2032 (بالألف دولار أمريكي)

الجدول 296: سوق الحبوب في المكسيك، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 297: سوق الحبوب في المكسيك، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 298: علب المكسيك في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 299: أكياس المكسيك في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 300 كيس المكسيك في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 301: جرة المكسيك في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 302: التغليف البيئي في سوق الحبوب في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 303: سوق الحبوب في المكسيك، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 304: سوق الحبوب في المكسيك، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 305: سوق الحبوب في المكسيك، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 306: تجارة التجزئة بين الشركات والمستهلكين في سوق الحبوب في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 307: المكسيك عبر الإنترنت في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 308: المكسيك: غير متصلين بالإنترنت في سوق الحبوب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق الحبوب في أمريكا الشمالية

الشكل 2: سوق الحبوب في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق الحبوب في أمريكا الشمالية: تحليل DROC

الشكل 4 سوق الحبوب في أمريكا الشمالية: تحليل سوق أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق الحبوب في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق الحبوب في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7 منحنى الخط الزمني لنوع الحبوب

الشكل 8: سوق الحبوب في أمريكا الشمالية: بيانات ديموغرافية للمقابلات

الشكل 9 سوق الحبوب في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 10: سوق الحبوب في أمريكا الشمالية: تحليل حصة البائعين

الشكل 11 سوق الحبوب في أمريكا الشمالية: التجزئة

الشكل 12 سوق الحبوب في أمريكا الشمالية: القرارات الاستراتيجية

الشكل 13 سوق الحبوب في أمريكا الشمالية: الملخص التنفيذي

الشكل 14 يتكون سوق الحبوب في أمريكا الشمالية من ستة عشر قطاعًا: حسب نوع الحبوب

الشكل 15 من المتوقع أن يؤدي الطلب المتزايد على الأغذية الغذائية والوظيفية إلى دفع سوق الحبوب في أمريكا الشمالية في الفترة المتوقعة

الشكل 16 من المتوقع أن يشكل قطاع القمح أكبر حصة من سوق الحبوب في أمريكا الشمالية في عامي 2025 و2032

الشكل 17 نظرة عامة على المنتج والعلامة التجارية

الشكل 18 توقعات القدرة الإنتاجية

الشكل 19 تحليل سلسلة القيمة

الشكل 20: تحليل سلسلة توريد سوق الحبوب

الشكل 21: نموذج تقييم الشركة

الشكل 22 إجمالي عدد الصفقات

الشكل 23 الصفقات حسب النوع

الشكل 24 الصفقات حسب القطاع

الشكل 25 تحليل اتجاهات أسعار سوق الحبوب

الشكل 26 عائلات براءات الاختراع

الشكل 27 عائلات براءات الاختراع

الشكل 28٪ من إجمالي تكلفة النقل

الشكل 29 درجة الأهمية (1-10)

الشكل 30 الحصة المقدرة (%)

الشكل 31: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق الحبوب في أمريكا الشمالية

الشكل 32: سوق الحبوب في أمريكا الشمالية: حسب نوع الحبوب، 2024

الشكل 33: سوق الحبوب في أمريكا الشمالية: شكل المنتج، 2024

الشكل 34: سوق الحبوب في أمريكا الشمالية: حسب مستوى المعالجة، 2024

الشكل 35: سوق الحبوب في أمريكا الشمالية: حسب شكل الاستهلاك، 2024

الشكل 36: سوق الحبوب في أمريكا الشمالية: حسب فئة المنتج، 2024

الشكل 37: سوق الحبوب في أمريكا الشمالية: حسب الطبيعة، 2024

الشكل 38: سوق الحبوب في أمريكا الشمالية: حسب الفئة، 2024

الشكل 39: سوق الحبوب في أمريكا الشمالية: حسب الفوائد الوظيفية، 2024

الشكل 40: سوق الحبوب في أمريكا الشمالية: حسب مدة الصلاحية، 2024

الشكل 41: سوق الحبوب في أمريكا الشمالية: حسب التغليف، 2024

الشكل 42: سوق الحبوب في أمريكا الشمالية: حسب حجم العبوة، 2024

الشكل 43: سوق الحبوب في أمريكا الشمالية: حسب النطاق السعري، 2024

الشكل 44: سوق الحبوب في أمريكا الشمالية: حسب قنوات التوزيع، 2024

الشكل 45: سوق الحبوب في أمريكا الشمالية: لمحة عامة (2024)

الشكل 46 سوق الحبوب في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.