North America Manual Resuscitators Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

193.20 Million

USD

330.46 Million

2025

2033

USD

193.20 Million

USD

330.46 Million

2025

2033

| 2026 –2033 | |

| USD 193.20 Million | |

| USD 330.46 Million | |

| % | |

|

تقسيم سوق أجهزة الإنعاش اليدوي في أمريكا الشمالية، حسب المنتج (جهاز الإنعاش ذاتي النفخ، وجهاز الإنعاش بالتدفق، ووصلة على شكل حرف T)، والطريقة (للاستخدام لمرة واحدة أو قابلة لإعادة الاستخدام)، والمادة (السيليكون، والبولي فينيل كلوريد، والمطاط)، والتكنولوجيا (صمام التنفيس، وصمام التنفس، والهوائي، والجدار المزدوج، والقناع، وغيرها)، ونوع المريض (بالغ، وطفل، ورضيع)، والتطبيق (مرض الانسداد الرئوي المزمن، وتوقف القلب والتنفس، والتخدير، والربو، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، والجيش، ومراكز التشخيص المتخصصة، ومركبات النقل في حالات الطوارئ)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، والمبيعات عبر الإنترنت) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل النمو في سوق إنعاش دليل أمريكا الشمالية؟

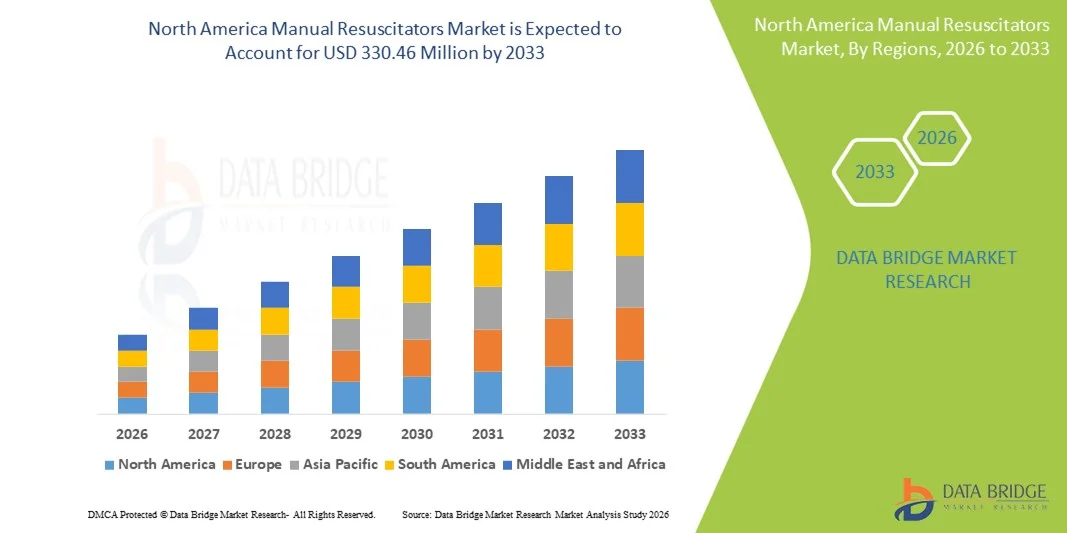

- وفقاً لتحليل بحث بحثية عن سوق جسر البيانات، قُيِّر حجم سوق المعالجين المنقذين يدوياً في أمريكا الشمالية بقيمة(بملايين دولارات الولايات المتحدةومن المتوقع أن يتم ذلكمن دولارات الولايات المتحدة 330.46, ما(أ) أُدرج في الفئة 6.94 في المائةخلال الفترة التي

- ويُؤجّر نمو السوق إلى حد كبير بارتفاع حالات الاضطرابات التنفسية، وتزايد عدد الحالات الطبية الطارئة، وتزايد الطلب على أجهزة دعم تهوية فعالة في المستشفيات، والرعاية الإسعافية، وحالات الطوارئ قبل المستشفيات، مما يؤدي إلى توسيع نطاق اعتماد أجهزة إنعاش يدوية عبر نظم الرعاية الصحية.

- وعلاوة على ذلك، فإن زيادة الوعي لدى المهنيين العاملين في مجال الرعاية الصحية بأهمية الدعم التنفسي الفوري والموثوق به، إلى جانب التقدم المحرز في التصميم اليدوي لمنشطات الإنعاش من أجل تحسين السلامة وسهولة الاستخدام ومكافحة العدوى، تعجل من وتيرة استيعاب حلول المقاومين اليدويين، مما يعزز النمو العام للسوق بدرجة كبيرة.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):(ب)

- القيمة السوقية المتوقعة (2033):الولايات المتحدة الأمريكية 3.46

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.94%

تحليل السوق

- وأجهزة الإنعاش اليدوية، المصممة لتوفير التهوية بالضغط الإيجابي أثناء فشل الجهاز التنفسي وحالات الطوارئ، هي أجهزة طبية أساسية لإنقاذ الحياة تستخدم على نطاق واسع في المستشفيات وسيارات الإسعاف وأماكن الرعاية في حالات الطوارئ بسبب موثوقيتها وسهولة استخدامها وقدرتها على العمل دون مصادر خارجية للطاقة

- ويُعزى الطلب المتزايد على أجهزة الإنعاش اليدوية في المقام الأول في المقام الأول إلى ارتفاع معدل انتشار أمراض الجهاز التنفسي، وتزايد عدد الإجراءات الجراحية، ونمو الخدمات الطبية الطارئة، وزيادة التأهب لحالات الرعاية الحرجة، إلى جانب التركيز المتزايد على سلامة المرضى ومكافحة العدوى.

- هيمنت الولايات المتحدة على سوق المُحيّزين اليدويين الذين كانت حصتهم من الإيرادات الأكبر 39.8 في المائة في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية الصحية، وارتفاع مستوى اعتماد المعدات الطبية في حالات الطوارئ، والوجود القوي لصانعي الأجهزة الطبية الرئيسية، ونظم الاستجابة لحالات الطوارئ الراسخة، مع مساهمة بلدان أخرى من أمريكا الشمالية في نشاط سوقي هام بسبب شبكات المستشفيات القوية والأحجام العالية من الإجراءات

- ومن المتوقع أن تكون كندا أسرع المناطق نمواً في سوق المرممات اليدوية خلال الفترة المتوقعة، حيث تسجل معدلاً قوياً لصافيرات الاستهلاك البالغة 8.7 في المائة، مدفوعاً بتحسين الهياكل الأساسية، وزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بالرعاية الصحية.الطوارئ الطوارئ الطوارئالرعاية الصحية، وتزايد أعداد المرضى بين المستشفيات والمراكز الجراحية الإسعافية ووحدات الاستجابة لحالات الطوارئ

- واستأثر القطاع الذي أعيد استخدامه بأكبر حصة من إيرادات السوق تبلغ نحو 57.3 في المائة في عام 2025، مدفوعة بكفاءة تكاليفه لاستخدام المستشفيات في الأجل الطويل

الجدول والدليل

|

الصفات الأولى |

معاينة الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

|

|

& مفتاح |

• •الفئة(أيرلندا) |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق المقاومين في دليل أمريكا الشمالية؟

التركيز العالمي المتزايد على التأهب لحالات الطوارئ وجاهزية الرعاية الحرجة

- ومن الاتجاهات الهامة والمتسارعة في سوق عمال إنعاش الدليل اليدوي العالمي تزايد التركيز على التأهب للطوارئ والدعم التنفسي للاستجابة السريعة في جميع المستشفيات ومراكز الرعاية الإسعافية وخدمات الطوارئ قبل المستشفيات في جميع أنحاء العالم.

- فعلى سبيل المثال، تقوم نظم الرعاية الصحية في أمريكا الشمالية وأوروبا بتعزيز قدرات الرعاية الطارئة والرعاية المكثفة عن طريق توسيع أساطيل سيارات الإسعاف وتحسين إدارات الطوارئ في المستشفيات، مما يؤدي إلى الشراء المتسق لمنشطات يدوية لرعاية الكبار والأطفال والأطفال حديثي الولادة

- وتؤدي التحسينات المستمرة في المنتجات، مثل تحسين كفاءة تسليم الأوكسجين، وتحسين آليات الصمام، وتصميم أكياس الأكياس الإيرغوينومية، إلى تحسين الأداء السريري بينما تؤدي في الوقت نفسه إلى خفض عدد المشغلين أثناء التهوية اليدوية المطولة

- ويكتسب التحول العالمي نحو أجهزة إنعاش يدوية وحيدة الاستخدام وجاهزة للاستعمال، زخماً متزايداً، مدفوعاً بزيادة الوعي بمكافحة العدوى وبالبروتوكولات الأكثر صرامة لنظافة المستشفيات الصحية، ولا سيما في بيئة الرعاية الصحية لما بعد فقر الدم

- وهذا التفضيل المتزايد لإيجاد حلول تهوية مأمونة وموثوقة وسهلة الانتشار وسهلة الانتشار يؤثر على الجهات المصنعة للتركيز على المواد الخفيفة الوزن، والمكونات الخالية من الماكس، والامتثال لمعايير السلامة الدولية

- وهذه التطورات مجتمعة تعيد تشكيل استراتيجيات المشتريات العالمية وتعزز دور المنقذين اليدويين بوصفهم أدوات لا غنى عنها عبر طب الطوارئ، والتخدير، وأوضاع الرعاية الحرجة.

دليل أمريكا الشمالية

سائق

تزايد حالات الطوارئ التنفسية التنفسية وتوسيع البنية الأساسية للرعاية الصحية

- ويشكل تزايد العبء العالمي لاضطرابات الجهاز التنفسي، وأمراض القلب والأو القلب والأو القلب والأو القلب، وحوادث الطرق، والتدخلات الجراحية، أحد العوامل المحركة الرئيسية لتسارع الطلب على أجهزة الإنعاش اليدوية، التي تعتبر أساسية للدعم الفوري للتهوية أثناء حالات الطوارئ التي تهدد الحياة

- فعلى سبيل المثال، يؤدي توسيع الهياكل الأساسية للرعاية الصحية الصحية في الاقتصادات الناشئة، إلى جانب تحديث الخدمات الطبية في حالات الطوارئ في المناطق المتقدمة النمو، إلى اعتماد أجهزة إنعاش يدوية على نطاق واسع عبر المستشفيات والعيادات ونظم النقل في حالات الطوارئ.

- تستخدم المعالجات اليدوية المستخدمة على نطاق واسع أثناء عمليات الحث على التخدير، ونقل المرضى، وإنعاش المواليد حديثي الولادة، وإدارة مجرى الهواء في حالات الطوارئ، مما يجعلها عنصرا حاسما في المعدات الطبية العادية على نطاق العالم

- :: زيادة الاستثمارات في برامج التدريب على الاستجابة لحالات الطوارئالرعايةيواصل المهنيون والمستجيبون الأولون دعم نمو السوق، لأن التهوية اليدوية تظل مهارة أساسية في بروتوكولات دعم الحياة الأساسية والمتقدمة

- وبالإضافة إلى ذلك، فإن القدرة على تحمل تكاليف الكهرباء وإمكانية نقلها والاستقلال عن الكهرباء تجعل من المُحيِّات اليدوية ذات قيمة خاصة في البيئات المنخفضة الموارد، وحالات الاستجابة للكوارث، وبيئة الرعاية النائية، تزيد من تعزيز الطلب العالمي

التعرّض/التحديي

ضغوط التكاليف ومعايير الجودة غير المتسقة عبر المناطق

- وعلى الرغم من الطلب القوي، تواجه سوق المُحيِّزين بالدليل العالمي تحديات تتصل بضغوط التكلفة، ولا سيما في نظم الرعاية الصحية المحدودة الموارد التي يمكن فيها للقيود المفروضة على الميزانية أن تحد من إمكانية الحصول على أدوات إنعاش عالية الجودة أو الاستعمال

- فعلى سبيل المثال، أبلغت السلطات التنظيمية في عدة بلدان عن حالات تذكير وتحذيرات تتعلق بأجهزة إنعاش يدوية منخفضة الجودة ذات صمامات معيبة أو عدم كفاية تسليم الأكسجين، مع إبراز المخاطر المرتبطة برسوم التكلفةالمشترياتلمـا فـي

- قد يؤدي التغير في المعايير التنظيمية ونوعية المنتج عبر المناطق الإقليمية إلى تداول أجهزة منخفضة التكلفة ودون المستوى، مما يثير شواغل بشأن السلامة، وقابلية الثبات، والفعالية السريرية

- يمكن أن يؤدي عدم كفاية التدريب أو الاستخدام غير السليم للمحيزين اليدويين في بعض بيئات الرعاية الصحية إلى الحد من فعاليتها وزيادة خطر المضاعفات المتصلة بالتهوية.

- وبالإضافة إلى ذلك، يمكن أن تزيد التكلفة المتكررة المرتبطة بأجهزة الإنعاش والاستبدال التي يمكن التخلص منها وملحقات الإحلال من عبء التشغيل على مرافق الرعاية الصحية ذات الحجم الكبير من المرضى.

- وسيكون التصدي لهذه التحديات من خلال تشديد الرقابة التنظيمية، ومبادرات التدريب الموحدة، ووضع حلول عملية إنعاش يدوية عالية الجودة وفعالة من حيث التكلفة ولكنها عالية الجودة، أمرا أساسيا لاستدامة نمو الأسواق العالمية على المدى الطويل

دليل أمريكا الشمالية

ويتم تقسيم السوق على أساس المنتج، والأسلوب، والمواد، والتكنولوجيا، ونوع المريض، والتطبيق، والمستعمل النهائي، وقناة التوزيع.

- )

وعلى أساس المنتج، تُقسم سوق دليل الإنعاش إلى سوق ذاتي التضخّم، وسوق ذاتي التضخّم، وسوق مضخّم التضخّم، وسوق محرّض الانعاش المتضخم ذاتياً، ويهيمن قطاع الانعاش الذاتي على أكبر حصة من إيرادات السوق تبلغ نحو 48.5 في المائة في عام 2025، ويرجع ذلك أساساً إلى اتساع نطاق استخدامه في ظروف الطوارئ والرعاية الحرجة.() وتعمل هذه الأجهزة بشكل مستقل دون الحاجة إلى مصدر غاز خارجي، مما يجعلها موثوقة إلى حد كبير في سيناريوهات النقل قبل التفتيش وفي حالات الطوارئ.() ويسمح سهولة تشغيلها بالنشر السريع من جانب أطباء طبيين مدرّبين ومستجيبين لحالات الطوارئ.() ويُستخدم المنشطون الذاتيون على نطاق واسع عبر المستشفيات وسيارات الإسعاف والوحدات الطبية العسكرية وأفرقة الاستجابة للكوارث.() ويزيد التطابق مع خزانات الأكسجين والأقنعة عبر جميع مجموعات المرضى من تعزيز الطلب.() وتزيد قابلية ترجيحها ودعم طول فترة حياتها في عمليات الشراء الواسعة النطاق.() وبالإضافة إلى ذلك، تعزز عمليات الموافقة التنظيمية والتوحيد عبر نظم الرعاية الصحية العالمية الاعتماد.() وتساهم الفعالية من حيث التكلفة مقارنة بالنظم المؤتمتة المتقدمة في زيادة الإسهام في الهيمنة.

ومن المتوقع أن يشهد الجزء الخاص بالإنعاش من الفئة T-t-t-t-reusstor-revestator-CAGR الأسرع بحوالي 8.9% من 2026 إلى 2033، مدفوعاً بارتفاع معدل التبني في وحدات الرعاية المكثفة للأطفال حديثي الولادة والأطفال. وتوفر هذه الأجهزة تحكماً دقيقاً على ذروة الضغط التنفسي والضغط التنفسي، مما يقلل من مخاطر إصابة الرئة. ويعزز الوعي المتزايد باستراتيجيات التهوية الوقائية للرئة الطلب. وتزيد زيادة التركيز العالمي على برامج إنعاش المواليد من تسريع النمو. وتؤدي أوجه التقدم التكنولوجي إلى تحسين اتساق الضغط إلى تعزيز الثقة السريرية. ويساهم ارتفاع معدلات المواليد قبل الولادة على الصعيد العالمي بشكل كبير. كما أن توسيع البنية الأساسية لوحدة العناية المركزة الجديدة في الاقتصادات الناشئة يزيد من تبني الوقود.

- من خلال الطريقة

وعلى أساس الطريقة المتبعة، فإن سوق عمليات إعادة تصميم الدليل مقسمة إلى سوق قابلة للتصريف وإعادة الاستخدام، ويستأثر الجزء القابل لإعادة الاستخدام بأكبر حصة من إيرادات السوق تبلغ نحو 57.3 في المائة في عام 2025، مدفوعة بكفاءة تكاليفه في استخدام المستشفيات الطويلة الأجل. وتفضّل المستشفيات والمراكز الجراحية أجهزة الإنعاش القابلة لإعادة الاستخدام نظراً لمتانتها وقدرتها على الصمود أمام دورات التعقيم المتكررة. وهذه الأجهزة تستخدم على نطاق واسع في وحدات العناية المتكاملة، وغرف التشغيل، وإدارات الطوارئ. وتسمح بروتوكولات مكافحة العدوى القوية بإعادة الاستخدام الآمن في البيئات الخاضعة للمراقبة. كما أن توافر نماذج إعادة الاستخدام القائمة على المسيلكين عالية الجودة تدعم الطلب. كما أن قيود الميزانية في المستشفيات العامة تحبذ الحلول القابلة لإعادة الاستخدام. وتساهم زيادة الاستثمارات في البنية الأساسية للرعاية الصحية في المناطق النامية في استمرار الاعتماد. وتعتمد مؤسسات التدريب أيضاً اعتماداً كبيراً على النماذج القابلة لإعادة الاستخدام لأغراض المحاكاة.

ومن المتوقع أن يسجل القطاع القابل للتصرف أسرع معدل لمعدل الإصابة بالعدوى في حالات الطوارئ بنسبة 9.4 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب تزايد المخاوف بشأن التلوث العابر والإصابة بالعدوى التي تصيب المستشفيات. ويتزايد تفضيل المعالجين القابلين للإزالة في مركبات النقل الطارئة وفي الأماكن الميدانية. وقد أدى وباء COVID-19 إلى زيادة كبيرة في الطلب على الأجهزة الطبية ذات الاستخدام الوحيد. كما أدى نمو شبكات نظم الإدارة البيئية إلى زيادة تسريع وتيرة الاعتماد. وخفض التكاليف الأولية واستخدام دعم الملاءمة في البيئات المحدودة الموارد. ويؤدي التركيز التنظيمي على الوقاية من العدوى إلى تعزيز النمو. كما يساهم التوسع في خدمات الرعاية الصحية المنزلية أيضاً في هذا الصدد.

- المجموع

وعلى أساس المواد، فإن السوق مقسمة إلى السيليكون، وبوليفينيل الكلوريد، والمطاط، وسيطر قطاع السيليكون على السوق بحصة من الإيرادات تبلغ نحو 45.8 في المائة في عام 2025، نظراً لتفوقه في التوافق الأحيائي وقابلية الثبات. وتوفر أجهزة إنعاش السيليكون مرونة ومقاومة ممتازتين للتشقق في ظل التعقيم المتكرر. وهذه الخصائص تجعلها مثالية بالنسبة للتطبيقات القابلة لإعادة الاستخدام في المستشفيات. كما تقلل المواد السيليكونية من خطر ردود الفعل الحساسة واضطراب المرضى. كما تؤدي الشفافية العالية إلى تحسين التصوُّر أثناء التهوية. وتخفض دورات حياة المنتجات الطويلة تكاليف الإحلال. ويدعم الاعتماد المتزايد في مرافق الرعاية الصحية المتقدمة الهيمنة. وتتزايد تفضيل المصنوعات للسيليكون على خطوط المنتجات الممتازة.

ومن المتوقع أن ينمو الجزء الخاص ببوليفينيل الكلوريد عند أسرع مستوياته في سجل المعاملات الموحد بحوالي 8.1 في المائة خلال الفترة 2026-2033، وذلك بسبب ملاءمته للمنشطات الانعاشية التي يمكن استخدامها. وتوفر بوليفينيل الكلوريد مزايا التكلفة وسهولة الإنتاج الجماعي. وتؤدي زيادة الطلب على الأجهزة ذات الاستخدام الوحيد إلى دعم النمو. كما أن تحسين الصيغ التي تعزز المرونة والسلامة يزيد من تعزيز الاعتماد. ويؤدي ارتفاع الطلب على الرعاية في حالات الطوارئ إلى تسريع عملية الشراء. وتستخدم أجهزة البوليفينيل الكلوريد على نطاق واسع في سيارات الإسعاف ومراكز الرعاية المؤقتة.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تُقسم السوق إلى فَلْف فَلِفٍ فَوْفِي، وثَلْفَةَ فَقَةٍ فَقِيَّةٍ فِي البوبِ - أوفْفَ ، وَفَلْفِي بِبِي بِي بِي بِي بِي بِيْ بْيْ بِيْ بِيْ بْيْوَا ، وَمَثَلَتْ وَلَدَتْ جَمَعَةُ جَمَاعَةُ جَمَاعَةُ ٱلْبَابِيَّةُ فِي ٱلْأَسْبَاقِ ، وَٱلْمَسْكَكْتَسِ ، وَخْوَةٌ أَوْخُ أَوْ خَلَلَفَتْتْتْتْ جَوْمَةٌ فَلِيَّةٌ فِيَّةٌ فِي

ومن المتوقع أن يشهد قطاع التكنولوجيا ذات الجدران المزدوجة أسرع نسبة في مجموعة بلدان أفريقيا الوسطى حيث بلغت نحو 9.2 في المائة في الفترة من 2026 إلى 2033، وذلك بفضل تعزيز السلامة والكفاءة في التهوية. فالتصميمات ذات الجدران المزدوجة تقلل من تسرب الغاز إلى أدنى حد وتحسين اتساق تدفق الهواء. وتُفضَّل هذه الأجهزة في بيئات الرعاية العالية الجودة. وتزيد التحسينات التكنولوجية من الموثوقية والثقة السريرية. وزيادة الاستثمارات في النمو المتقدم لدعم الرعاية في حالات الطوارئ. وتزيد زيادة الطلب من رعاية الأطفال حديثي الولادة والاطفال من تسارع عملية التبني.

- مُق

وعلى أساس نوع المريض، فإن السوق مقسمة إلى بالغين وطب الأطفال والرضع، وسيطر القطاع البالغ على السوق بحصة من الإيرادات تبلغ حوالي 52.4 في المائة في عام 2025، مدفوعة بارتفاع معدل حالات الطوارئ القلبية الرئوية بين البالغين. ويزيد ارتفاع انتشار أمراض القلب والأوعية الدموية من الطلب على الإنعاش. ويشكل البالغون غالبية حالات القبول في غرف الطوارئ. كما تساهم حالات الصدمات والحوادث في ذلك. وتعطي المستشفيات ودائرة الطوارئ البيئية الأولوية للمنشطين البالغين. وتؤدي الشيخوخة إلى تعزيز الهيمنة على الصعيد العالمي. وتدعم زيادة القبول لدى اتحاد المحاكم الإسلامية الطلب المستمر. كما تلعب برامج الحكومة للتأهب للطوارئ دوراً في هذا الصدد.

ومن المتوقع أن ينمو الجزء الخاص بالرضّع في أسرع مستوياته في إطار المعدل الإجمالي للوفيات النفاسية الذي يقارب 9.7 في المائة من عام 2026 إلى عام 2033، وذلك بسبب زيادة التركيز على رعاية المواليد الجدد. ويزيد ارتفاع الولادات قبل الولادة على الصعيد العالمي من احتياجات الإنعاش. ويدعم التوسع في وحدات الرعاية الصحية الوطنية الطلب. وتؤدي التطورات التكنولوجية المصممة خصيصاً لحديثي الولادة إلى تحسين السلامة. وتعزز المبادرات الحكومية في مجال صحة الأم والطفل عملية التبني. وتزيد برامج التدريب التي تشدد على إنعاش المواليد من دعم النمو. وتزيد زيادة الوعي بين الأطباء من تعزيز توسع الأسواق.

- ألف -

وعلى أساس الطلب، فإن السوق مقسمة إلى وحدات في وزارة الدفاع ووزارة الدفاع ووزارة الدفاع ووزارة الدفاع ووزارة الدفاع ووزارة الدفاع ووزارة الدفاع ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الداخلية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة الخارجية ووزارة المالية ووزارة المالية ووزارة المالية ووزارة المالية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية ووزارة الشؤون الخارجية.

ومن المتوقع أن يسجل قطاع التخدير أسرع نسبة لمعدل الخصوبة الإجمالي البالغ حوالي 8.5 في المائة من عام 2026 إلى عام 2033، وذلك بسبب الزيادة المطردة في أحجام العمليات الجراحية العالمية. ويُستخدم المعالجون اليدويون بصورة روتينية أثناء عمليات التخدير الحث والصيانة والتعافي بعد العملية. والنمو في المرضى الخارجيين، والإجراءات الجراحية الأقل غزواً إلى الحد الأدنى، يدعم الطلب بشكل كبير. ويؤدي التوسع في البنية التحتية الجراحية في الاقتصادات الناشئة إلى تسريع عملية التبني. ويزيد ارتفاع أعداد العمليات الجراحية الاختيارية من إسهامها في النمو. ويؤكد تحسين معايير السلامة للتخدير على توافر أجهزة التهوية الاحتياطية. وتدعم زيادة الاستخدام في المراكز الجراحية الإسعافية التوسع الأسرع. والنمو في العمليات الجراحية لكبار السن يؤدي أيضاً إلى زيادة الطلب. والتحسينات التكنولوجية التي تعزز سهولة الاستخدام تعزز ثقة العيادة. وتزيد برامج التدريب لموظفي علم التخدير من زيادة الاستخدام. وعموماً، فإن توسيع نطاق الرعاية الجراحية يدفع بقوة النمو في هذا القطاع.

- هذا

وعلى أساس المستعمل النهائي، تُقسم السوق إلى مستشفيات ومراكز جراحية متمرسة ومراكز عسكرية وتشخيصية متخصصة ومركبات نقل الطوارئ، وسيطر قطاع المستشفيات على السوق بحصة إيرادات تبلغ حوالي 58.1 في المائة في عام 2025، مدفوعة بارتفاع تركيز خدمات الرعاية الحيوية. وتحتاج المستشفيات إلى أجهزة إنعاش يدوية عبر غرف الطوارئ ووحدات العناية المتكاملة ومسارح التشغيل وأجنحة الإنعاش. ويزيد عدد المرضى المرتفع المقبولين زيادة كبيرة من استخدام الأجهزة. ويكفل توافر المهنيين الطبيين المدربين الاستخدام المتكرر والصحيح. ويتطلّب الرصد المستمر لوحدة العناية المتكاملة نظم دعم موثوق بها للتهوية. وتسمح ميزانيات المشتريات القوية بشراء كميات كبيرة واستبدالها بانتظام. ويدعم التوسع في المستشفيات المتعددة التخصصات الهيمنة المستمرة على الصعيد العالمي. كما تعزز استثمارات الحكومة في الهياكل الأساسية للمستشفيات الاعتماد. وتعمل المستشفيات أيضاً كمراكز تدريب أولية، مما يزيد من الإلمام بالأجهزة. ويعزز ارتفاع حالات الصدمات وحالات الطوارئ الطلب. وتظل المستشفيات عموماً المركز المركزي لاستخدام أجهزة الإنعاش.

ومن المتوقع أن يشهد قطاع مركبات النقل في حالات الطوارئ أسرع نسبة لـ 9 في المائة تقريباً من عام 2026 إلى عام 2033، مدفوعة بالتوسع السريع في الخدمات الطبية في حالات الطوارئ. ويزيد التوسع الحضري من حوادث الحوادث والصدمات، مما يزيد من الطلب على الإسعاف. ويعتبر التهوية قبل المستشفيات أمراً حاسماً لبقاء المرضى أثناء النقل. وتستثمر الحكومات بشكل كبير في توسيع أسطول سيارات الإسعاف. وتدعم زيادة برامج التأهب للكوارث نمو قطاع القطاعات. ويُفضَّل استخدام المنشطات القابلة للحمل والسهلة الاستخدام في مركبات الطوارئ. ويُحسِّن الوعي بالتدخلات المبكرة من الاستخدام. ويزيد نمو خدمات الإسعافات الخاصة من سرعة الاعتماد. ويحسن التقدم التكنولوجي من سهولة النقل والمدة. ويعزز تدريب المسعفين فعالية الاستخدام. وعموماً، فإن التوسع في الرعاية في حالات الطوارئ قبل المستشفيات يزيد من سرعة النمو السريع في الوقود.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم السوق إلى مناقصة مباشرة، ومبيعات تجزئة، ومبيعات على الإنترنت. وكان قطاع العطاءات المباشرة أكبر حصة من إيرادات السوق تبلغ نحو 49.7 في المائة في عام 2025، مدفوعة بعمليات الشراء الواسعة النطاق التي تقوم بها المستشفيات ووكالات الرعاية الحكومية. ويكفل الشراء عن طريق العطاءات كفاءة التكلفة والاتساق في العرض. وتعتمد نظم الرعاية الصحية العامة اعتماداً كبيراً على عمليات العطاءات المركزية. وتوفر العقود الطويلة الأجل مسارات مستقرة للإيرادات بالنسبة للمصنّعين. ويعزز التسعير التنافسي مشاركة المورّدين. وتحبذ المبادئ التوجيهية الموحدة للمشتريات العلامات التجارية الثابتة. وتكفل العطاءات الامتثال للمعايير التنظيمية ومعايير الجودة. وتعتمد برامج التأهب للطوارئ على المشتريات القائمة على العطاءات. وتفضّل المستشفيات التعليمية الكبيرة هذه القناة من حيث الموثوقية من حيث الحجم. وتحافظ دورات الطلب التي يمكن التنبؤ بها على الهيمنة. وعموماً، يحافظ الشراء المؤسسي على استمرارية العطاءات المباشرة.

ومن المتوقع أن ينمو قطاع المبيعات على شبكة الإنترنت عند أسرع مستوياته في إطار نظام المحاسبة الجمركية الكلية، حيث يبلغ 10.1 في المائة تقريباً من عام 2026 إلى عام 2033، وذلك بسبب زيادة رقمنة مشتريات الرعاية الصحية. وتوفر المنصات الإلكترونية سهولة الوصول إلى طائفة واسعة من المنتجات. وتحبذ العيادات الصغيرة ومراكز التشخيص بشكل متزايد الشراء على شبكة الإنترنت. وتحسّن عملية تجهيز الطلبات بشكل أسرع وتسليمها من باب الاعتماد. ويعزز التسعير الشفاف ثقة المشتري. ويؤدي نمو التجارة الإلكترونية في الإمدادات الطبية إلى تسريع الطلب. ويعجل نمو التجارة الإلكترونية في الإمدادات الطبية من الطلب. ويؤدي تحسين الدعم اللوجستي ودعم نظم سلسلة التبريد. وزيادة استخدام الأسواق الرقمية من جانب مقدمي الرعاية الصحية من القطاع الخاص إلى زيادة تحفيز النمو. وتتيح القنوات الإلكترونية إمكانية مقارنة سهلة للمواصفات. وتزيد زيادة اختراق الإنترنت في الأسواق الناشئة من قوة التوسع. وعموماً، تدفع اتجاهات المشتريات الرقمية النمو السريع.

دليل أمريكا الشمالية للمقاومين

- ومن المتوقع أن تنمو سوق المعالجين بحرق القنابل اليدوية في أمريكا الشمالية خلال الفترة المتوقعة من 2026 إلى 2033.

- مدفوع بتحسين البنية الأساسية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بالرعاية الطبية الطارئة

- مواصلة دعم النمو الإقليمي

سوق الأصول المثبتة

وكانت سوق الإصلاح اليدوي في الولايات المتحدة تهيمن على سوق الإنقاذ اليدوي حيث بلغت حصة أكبر حصة من الإيرادات 39.8 في المائة في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية الصحية، وارتفاع مستوى اعتماد المعدات الطبية في حالات الطوارئ، والوجود القوي لصانعي الأجهزة الطبية الرئيسيين، ونظم الاستجابة لحالات الطوارئ الراسخة. كما تساهم بلدان أخرى في أمريكا الشمالية أيضاً في نشاط سوقي كبير بسبب شبكات المستشفيات القوية وأحجام الإجراءات العالية.

الدليل الكندي للمقاومين

ومن المتوقع أن تكون السوق اليدوية لكندا لأجهزة الإنعاش أسرع المناطق نمواً في سوق عمليات الإنعاش اليدوية خلال الفترة المتوقعة، حيث سجلت معدلاً قوياً لمعدلات الخصوبة الإجمالية قدره 8.7 في المائة، مدفوعاً بتحسين الهياكل الأساسية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بالرعاية في حالات الطوارئ، وتزايد أعداد المرضى في المستشفيات ومراكز الجراحة المتنقلة ووحدات الاستجابة لحالات الطوارئ.

أسهم سوق

وتتولى شركات راسخة في المقام الأول قيادة صناعة إصلاح الدليل، ومن بينها:

1 مدترون (أيرلندا)

• الأدوية (المملكة المتحدة)

• •Lardal Mic (النرويج)

• شركة Telecle Incorsted (الولايات المتحدة الأمريكية)

• resmed (الولايات المتحدة الأمريكية)

• الشبكة العالمية لتكنولوجيات الطوارئ الطبية (ألمانيا)

• •شركة Intersurgical Ltd. (U.K.)

• الزئبق الطبي (الولايات المتحدة الأمريكية)

• شركة بولموديني (الولايات المتحدة)

• •شركة Besmed Health Health Business Corp. (تايوان)

• الرعاية (الولايات المتحدة الأمريكية)

• شركة Flexicsicra Medic Ltd. (U.K.)

• شركة Medlin Industries, Inc. (الولايات المتحدة)

• HSINER Co. Ltd. (تايوان)

• •شركة Fucle Systems Corp. (اليابان)

• شركة Nonin Miedic (الولايات المتحدة الأمريكية)

• Draägerwerk AG و Co. KGAA (ألمانيا)

• أرمسترونغ Medic Ltd. (U.K.)

التطورات الأخيرة في أمريكا الشمالية

- في مارس/آذار 2021، أعلن أمبو A/S عن توسع في القدرة الإنتاجية لأجهزة الإنعاش اليدوية والأجهزة التنفسية الأخرى لتلبية الطلب العالمي المتزايد على الرعاية في حالات الطوارئ في أعقاب وباء COVID-19. وقد ركز هذا التوسع على ضمان الإمداد المتواصل بأقنعة صمامات الأكياس للمستشفيات، ومركبات النقل في حالات الطوارئ، ووحدات الرعاية الحرجة. وقد أبرز هذا التحرك التزام أمبو بتعزيز التأهب للطوارئ التنفسية على مستوى العالم.

- في يوليو/تموز 2021، أدخلت شركة لاردال الطبية تحسينات على حافظتها اليدوية القابلة لإعادة الاستخدام، مع التركيز على تحسين مكافحة العدوى، ودوامها، وسهولة تنظيف المستشفيات وأوضاع ما قبل المستشفيات. وقد تناولت هذه التحسينات زيادة متطلبات النظافة الصحية في مرحلة ما بعد انتشار الأمراض، وعززت قيادة لايردال في حلول التهوية في حالات الطوارئ.

- وفي شباط/فبراير 2022، تلقت شركة Intersurgical Ltd.، في مناطق متعددة، موافقة تنظيمية على الجيل التالي من عمليات الإنعاش اليدوية التي تقوم بها، والتي تتضمن صمامات متكاملة للملوثات العضوية الثابتة وخيارات لرصد الضغط.

- وفي سبتمبر/أيلول 2022، أعلنت شركة سميثز الطبية (التي أصبحت الآن جزءاً من اتحاد المحاكم الإسلامية الطبي) عن دمج حافظة الرعاية التنفسية الطارئة لديها، بما في ذلك أجهزة الإنعاش اليدوية، في شبكة التوزيع العالمية التابعة لاتحاد المحاكم الإسلامية الطبية بعد اقتنائها. وقد أدى هذا التطور إلى تعزيز كفاءة سلسلة الإمدادات وتوسيع نطاق الوصول العالمي إلى أجهزة الإنعاش اليدوية.

- وفي نيسان/أبريل 2023، أطلقت شركة لايردال الطبية نظاماً محدَّثاً لإعادة التأهيل يدوياً لدليل الوليد مصمماً لتقديم المزيد من التهوية المراقَبة للمواليد والرضع الرضع.

- وفي آب/أغسطس 2023، كشف أامبو Ambu A/SN عن مجموعة جديدة من مزيلات الانتشال اليدوية اليدوية القابلة للاستعمال بهدف الحد من مخاطر التلوث المتقاطع في إدارات الطوارئ وخدمات الإسعاف.

- في يناير 2024، أعلنت شركة Intersurgical Ltd. عن ترخيص الولايات المتحدة لشركة FDA 510(k) لإزالة قناع صمام الكيس المحسن يدوياً لإعادة التأهيل اليدوي الموجه لتطبيقات الكبار والأطفال حديثي الولادة. وقد وسعت هذه الموافقة من أثر الشركة في سوق الرعاية التنفسية الطارئة في أمريكا الشمالية.

- وفي حزيران/يونيه 2024، أبلغت شركة سميثز الطبية عن توسيع نطاق وجودها التصنيعي في أمريكا الشمالية وأمريكا اللاتينية لدعم زيادة الطلب على أجهزة الإنعاش اليدوية ومنتجات إدارة الممرات الجوية الحاسمة الأهمية.

- وفي أكتوبر/تشرين الأول 2024، سلط قسم فيير الطبي الضوء على الاستثمارات الاستراتيجية في البحث والتطوير التي تركز على تحسين علم البيئة، والتحكم في الضغط، ومدى توافق أجهزة الإنعاش اليدوية مع ملحقات التهوية الحديثة. ويعكس هذا التطور التركيز على نطاق الصناعة على تعزيز إمكانية استخدام العيادة وسلامة المرضى.

- وفي شباط/فبراير 2025، أشارت تحليلات السوق العالمية إلى التعجيل باعتماد أجهزة إنعاش يدوية في أمريكا الشمالية بسبب زيادة المشتريات الحكومية لمركبات النقل في حالات الطوارئ والمستشفيات العامة.

- وفي أيار/مايو 2025، شدد عدد من كبار المصنعين، بما في ذلك أمبو ولايردال، على مبادرات الاستدامة من خلال إدماج المواد القابلة للتدوير والصديقة للبيئة في مكونات الإنعاش اليدوية.

- وفي تشرين الثاني/نوفمبر 2025، أكدت تقارير الصناعة تزايد إدماج أجهزة الإنعاش اليدوية في مجموعات الرعاية الطارئة الموحدة التي يستخدمها مقدمو خدمات نظم إدارة الطوارئ، والوحدات الطبية العسكرية، وأفرقة الاستجابة للكوارث في جميع أنحاء العالم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.