North America Neuropathic Pain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

تجزئة سوق علاج الألم العصبي في أمريكا الشمالية، حسب النوع (أجهزة تحفيز النخاع الشوكي، وأجهزة تحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائية عبر الجلد (TENS))، ونوع المنتج (قابل لإعادة الشحن وغير قابل لإعادة الشحن)، والإجراء (جراحي وغير جراحي)، والتكنولوجيا المستخدمة (تحفيز الأعصاب الكهربائي عبر الجلد، والتحفيز المغناطيسي عبر الجمجمة، والتحفيز الكهربائي التنفسي)، والوسيلة العلاجية (ثابتة ومحمولة)، وطريقة الشراء (أجهزة بدون وصفة طبية وأجهزة بوصفة طبية)، ونوع الألم (اعتلال الأعصاب الطرفية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص)، والمؤشرات (تضيق القناة الشوكية، واعتلال الأعصاب الطرفية الناجم عن العلاج الكيميائي، ومرض السكري). الاعتلال العصبي وغيره، المستخدم النهائي (المستشفيات والعيادات والرعاية الصحية المنزلية ومراكز الجراحة الخارجية وغيرها)، قناة التوزيع (العطاء المباشر، موزع الطرف الثالث وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الألم العصبي في أمريكا الشمالية

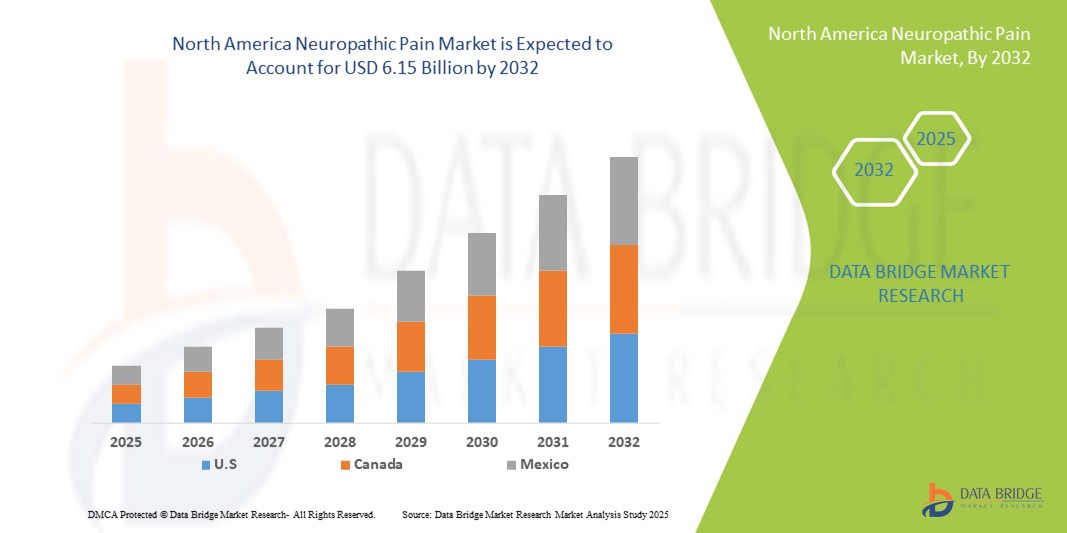

- تم تقييم حجم سوق الألم العصبي في أمريكا الشمالية بـ 3.08 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.15 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.00٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد للأمراض المزمنة، مثل السكري والسرطان والتصلب اللويحي، والتي تزيد بشكل كبير من خطر الإصابة بالألم العصبي، إلى جانب التطورات في العلاجات الدوائية الموجهة والإجراءات التدخلية. كما أن الوعي المتزايد بأهمية التشخيص والعلاج المبكرين يُعزز الطلب على حلول مبتكرة لإدارة الألم في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء.

- علاوة على ذلك، فإن تزايد طلب المرضى على بدائل فعالة وآمنة وغير أفيونية لتسكين الألم على المدى الطويل يُرسّخ علاجات الألم العصبي كعنصر أساسي في أنظمة الرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول الألم العصبي، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج الألم العصبي في أمريكا الشمالية

- تتزايد أهمية علاجات الألم العصبي، التي تشمل العلاجات الدوائية والإجراءات التدخلية وأساليب الصحة الرقمية المبتكرة، في الرعاية الصحية الحديثة نظرًا لتزايد انتشار الأمراض المزمنة مثل السكري والسرطان والتصلب اللويحي. ويزداد الطلب على هذه الحلول بازدياد الحاجة إلى إدارة فعالة للألم، وتحسين جودة حياة المرضى، ودمج العلاجات المتقدمة في أنظمة الرعاية الصحية.

- إن الاعتماد المتزايد على علاجات إدارة الألم العصبي مدفوع في المقام الأول بارتفاع عبء المرض وزيادة الإنفاق على الرعاية الصحية وزيادة الوعي بين كل من المرضى ومقدمي الرعاية الصحية فيما يتعلق بخيارات العلاج المبتكرة

- هيمنت الولايات المتحدة على سوق علاج الألم العصبي في أمريكا الشمالية، محققةً أكبر حصة إيرادات بلغت 78.4% في عام 2024، مدعومةً بوجود شركات أدوية كبرى، وبنية تحتية متطورة للأبحاث السريرية، واستثمارات قوية في البحث والتطوير. وقد شهدت البلاد نموًا ملحوظًا في تبني علاج الألم العصبي، مع توسع في موافقات الأدوية، وزيادة استخدام العلاجات المركبة، ودمج أدوات المراقبة الرقمية التي تُحسّن نتائج العلاج.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق علاج الألم العصبي في أمريكا الشمالية خلال فترة التوقعات، مدفوعةً بزيادة الدعم الحكومي لبرامج إدارة الألم المزمن، وتزايد الاستعانة بمصادر خارجية للتجارب السريرية، واعتماد منصات الصحة الرقمية التي تركز على المرضى. يساهم توسيع التعاون البحثي، وتنامي الوعي بين مقدمي الرعاية الصحية، وزيادة الوصول إلى العلاجات المبتكرة، مثل مضادات الاختلاج ومضادات الاكتئاب الجديدة، في النمو السريع لسوق كندا.

- هيمن قطاع الأجهزة المعتمدة على الوصفات الطبية على سوق علاج الألم العصبي في أمريكا الشمالية بأكبر حصة من إيرادات السوق بنسبة 62.9% في عام 2024، حيث تتطلب أنظمة التعديل العصبي المتقدمة، بما في ذلك أجهزة تحفيز النخاع الشوكي القابلة للزرع ومحفزات الأعصاب الطرفية، موافقة الطبيب والمراقبة السريرية.

نطاق التقرير وتجزئة سوق الألم العصبي

|

صفات |

رؤى رئيسية حول سوق الألم العصبي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الألم العصبي في أمريكا الشمالية

الحاجة المتزايدة لإدارة الألم المتقدمة والمتمركزة حول المريض

- من الاتجاهات المهمة والمتسارعة في سوق علاج الألم العصبي في أمريكا الشمالية التركيز المتزايد على العلاجات الدوائية المتقدمة وأساليب العلاج التي تركز على المريض. ويؤدي العبء المتزايد لمرض السكري والسرطان ومضاعفات ما بعد الجراحة إلى زيادة الطلب على حلول أكثر فعالية وطويلة الأمد لإدارة الألم العصبي.

- على سبيل المثال، في عام ٢٠٢٣، وافقت إدارة الغذاء والدواء الأمريكية على توسيع نطاق استخدام بعض مضادات الاختلاج ومضادات الاكتئاب، مما يعزز فائدتها السريرية في علاج الألم العصبي. وبالمثل، تُطرح تركيبات مبتكرة من العلاجات الموضعية لتقليل الآثار الجانبية مع تحسين تسكين الألم المُستهدف.

- يُتيح دمج منصات الصحة الرقمية والطب عن بُعد في علاج الألم العصبي مراقبة المرضى في الوقت الفعلي، ومتابعة التزامهم بالعلاج، ووضع استراتيجيات التدخل المبكر. تُساعد هذه الحلول الأطباء على تحسين بروتوكولات إدارة الألم، مع توفير رعاية أكثر ملاءمةً وشخصيةً للمرضى.

- تكتسب استراتيجيات العلاج متعدد الوسائط، التي تجمع بين العلاجات الدوائية والتدخلات غير الجراحية مثل تعديل الأعصاب، زخمًا متزايدًا. يعالج هذا النهج قيود العلاجات الفردية، ويقلل من الاعتماد على المواد الأفيونية، ويعزز النتائج العلاجية الإجمالية لمرضى الألم العصبي.

- يُعيد هذا التوجه نحو حلول أكثر تطورًا وشمولًا وتكاملًا صياغة توقعات المرضى والأطباء في مجال إدارة الألم المزمن. ونتيجةً لذلك، تستثمر شركات الأدوية الكبرى في تطوير علاجات الجيل التالي، مثل حاصرات قنوات الصوديوم، والعلاجات الجينية، والتركيبات ممتدة المفعول، لتلبية الاحتياجات غير الملباة بشكل أفضل.

- يتزايد الطلب على حلول فعالة لعلاج الألم العصبي بسرعة في كل من المستشفيات ومستشفيات العيادات الخارجية، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية بشكل متزايد لتحسين نوعية الحياة والفعالية على المدى الطويل وتقليل الاعتماد على المواد الأفيونية.

ديناميكيات سوق علاج الألم العصبي في أمريكا الشمالية

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار الأمراض المزمنة وحالات الألم

- يُعدّ الانتشار المتزايد للأمراض المزمنة، مثل داء السكري والسرطان والتصلب اللويحي والألم العصبي التالي للهربس، عاملًا رئيسيًا في تزايد الطلب على علاجات الألم العصبي. ومع تشخيص ملايين الحالات الجديدة سنويًا، تتزايد الحاجة إلى استراتيجيات فعالة وطويلة الأمد لإدارة الألم.

- على سبيل المثال، في مارس 2023، وافقت إدارة الغذاء والدواء الأمريكية على تركيبة ممتدة المفعول من بريجابالين مصممة لتحسين التزام المرضى بالعلاج من خلال تقليل متطلبات الجرعات اليومية. ومن المتوقع أن تدفع هذه التطورات التي أحرزتها شركات الأدوية الرئيسية نمو سوق الألم العصبي خلال الفترة المتوقعة.

- مع تزايد وعي المرضى ومقدمي الرعاية الصحية بالتأثير المنهك للألم العصبي على جودة الحياة، هناك تركيز متزايد على العلاجات التي لا تقلل من شدة الألم فحسب، بل تعمل أيضًا على تحسين جودة النوم والقدرة على الحركة والأداء العام.

- علاوة على ذلك، فإن الطلب المتزايد على حلول إدارة الألم غير الأفيونية يدفع الابتكار في مضادات الاختلاج ومضادات الاكتئاب والعلاجات الموضعية وأجهزة تعديل الأعصاب، مما يوفر بدائل أكثر أمانًا واستهدافًا للمرضى.

- تُعدّ سهولة استخدام التركيبات الفموية، وتوافر العلاجات المركبة، والقدرة على تخصيص خطط العلاج عوامل رئيسية تُعزز اعتماد هذه الأدوية في المستشفيات ومرضى العيادات الخارجية. كما يُسهم التوجه نحو مناهج العلاج متعددة الوسائط والرعاية المُركزة على المريض بشكل أكبر في النمو المُستدام لسوق علاج الألم العصبي.

ضبط النفس/التحدي

مخاوف بشأن الآثار الجانبية وتكاليف العلاج المرتفعة

- تُشكّل المخاوف المُحيطة بالآثار الجانبية المُحتملة لأدوية الألم العصبي، بما في ذلك الدوخة والنعاس وزيادة الوزن ومخاطر الإدمان، تحديًا كبيرًا أمام تبني العلاج على نطاق أوسع. قد يُوقف المرضى العلاجات بسبب مشاكل في تحمّلها، مما يُؤدي إلى عدم تلبية احتياجاتهم الطبية.

- على سبيل المثال، سلطت التقارير المنشورة الضوء على استياء المرضى من العلاجات الحالية بسبب فعاليتها المحدودة وآثارها السلبية، مما أدى إلى انخفاض الالتزام وتسليط الضوء على الحاجة إلى تحسين خيارات العلاج.

- إن معالجة هذه المخاوف المتعلقة بالسلامة من خلال تطوير علاجات من الجيل التالي ذات خصائص تحمل أفضل وآثار جانبية جهازية أقل، أمر بالغ الأهمية لتعزيز ثقة المرضى والتزامهم بالعلاج. وتركز شركات مثل فايزر ونوفارتس وإيلي ليلي على الابتكارات في أنظمة توصيل الأدوية والتركيبات ممتدة المفعول لتحسين النتائج.

- بالإضافة إلى ذلك، قد تُشكّل التكلفة المرتفعة نسبيًا لبعض علاجات الألم العصبي المتقدمة، بما في ذلك الأدوية البيولوجية وأجهزة تعديل الأعصاب، عائقًا أمام تبنيها من قِبَل المرضى في المناطق منخفضة ومتوسطة الدخل. وحتى في الأسواق المتقدمة، لا يزال العبء الاقتصادي للعلاج طويل الأمد مصدر قلق لأنظمة الرعاية الصحية والمرضى على حد سواء.

- في حين أن التغطية التأمينية وبرامج مساعدة المرضى تساعد في تخفيف هذه التكاليف، إلا أن الضغوط المالية المتوقعة للعلاج المستمر لا تزال قادرة على إعاقة التبني على نطاق واسع.

- إن التغلب على هذه التحديات من خلال استراتيجيات سداد أفضل، ومواصلة البحث والتطوير للأدوية الأكثر أمانًا، وحملات التوعية الأوسع نطاقًا سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق الألم العصبي العالمي.

نطاق سوق علاج الألم العصبي في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع ونوع المنتج والإجراء والتكنولوجيا والوسيلة وطريقة الشراء ونوع الألم والمؤشر والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الألم العصبي إلى أجهزة تحفيز النخاع الشوكي (SCS)، وتحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائي عبر الجلد (TENS). وقد هيمن قطاع أجهزة تحفيز النخاع الشوكي (SCS) على أكبر حصة سوقية من الإيرادات بنسبة 46.5% في عام 2024، مدفوعًا بنجاحه السريري الكبير في علاج حالات الألم العصبي المزمن، مثل متلازمة فشل جراحة الظهر ومتلازمة الألم الناحي المعقد. توفر أنظمة SCS المتقدمة ميزات مُحسّنة، مثل التغذية الراجعة للحلقة المغلقة، وعمر بطارية أطول، وتوافقًا مع التصوير بالرنين المغناطيسي، مما يُحسّن نتائج المرضى ويعزز سلامتهم. يدعم تفضيل الأطباء القوي والتوافر الواسع لسياسات السداد اعتمادها في المستشفيات والمراكز التخصصية في جميع أنحاء أمريكا الشمالية. بالإضافة إلى ذلك، تُوسّع الأبحاث السريرية المتنامية وموافقات إدارة الغذاء والدواء الأمريكية نطاق المؤشرات التي تُعالجها أجهزة SCS. مع وجود أدلة قوية تدعم تسكين الألم على المدى الطويل وتقليل الاعتماد على المواد الأفيونية، تظل أجهزة SCS المعيار الذهبي لعلاج الألم العصبي الشديد، مما يضمن استمرار هيمنتها على السوق.

من المتوقع أن يشهد قطاع تحفيز الأعصاب الطرفية الخارجي أسرع معدل نمو سنوي مركب بنسبة 13.6% بين عامي 2025 و2032، مدعومًا بنهجه الأقل تدخلاً، وفعاليته من حيث التكلفة، وتطبيقه المتنامي في علاج الاعتلال العصبي السكري، وآلام ما بعد الجراحة، والاعتلالات العصبية الناتجة عن الصدمات. بخلاف التحفيز العصبي الحركي، تتميز هذه الأجهزة بسهولة زراعتها أو تطبيقها، مما يجعلها جذابة للمرضى والأطباء الذين يبحثون عن إجراءات أقل تعقيدًا. ويعزز تفضيل المرضى المتزايد لإدارة الألم غير الجراحية، وتوسع الدراسات السريرية التي تثبت فعاليتها، من قبولها. علاوة على ذلك، تشجع أنظمة الرعاية الصحية إجراءات العيادات الخارجية والعلاجات المنزلية، حيث يناسب تحفيز الأعصاب الطرفية العلاج بشكل جيد. ومع الابتكارات المستمرة في المنتجات، مثل المحفزات القابلة للارتداء والتقنيات اللاسلكية، من المتوقع أن يتسارع اعتماد تحفيز الأعصاب الطرفية الخارجي بشكل ملحوظ.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج الألم العصبي إلى أجهزة قابلة لإعادة الشحن وأجهزة غير قابلة لإعادة الشحن. وقد شكّل قطاع الأجهزة القابلة لإعادة الشحن أكبر حصة من إيرادات السوق بنسبة 55.1% في عام 2024، ويعود ذلك أساسًا إلى فعاليته من حيث التكلفة على المدى الطويل، حيث يحتاج المرضى إلى عمليات استبدال أقل مقارنةً بالأجهزة غير القابلة لإعادة الشحن. توفر الغرسات القابلة لإعادة الشحن عمر بطارية أطول، يصل إلى 10-15 عامًا، مما يُقلل بشكل كبير من تكاليف الرعاية الصحية ويُعزز رضا المرضى. يميل المرضى الأصغر سنًا، ممن يتمتعون بعمر افتراضي طويل، بشكل خاص إلى الأنظمة القابلة لإعادة الشحن لأنها تُخفف العبء الجراحي. تُحسّن الابتكارات المستمرة في الشحن اللاسلكي وتصميمات الأجهزة المدمجة من سهولة الاستخدام. علاوة على ذلك، يُفضل مُقدمو الرعاية الصحية التوصية بالأجهزة القابلة لإعادة الشحن لأنها تُقلل من المضاعفات الجراحية وعبء العمل في المستشفى المرتبط بعمليات الاستبدال المتكررة. يضمن هذا العرض القوي للقيمة استمرار هيمنة قطاع الأجهزة القابلة لإعادة الشحن.

من المتوقع أن يشهد قطاع الأجهزة غير القابلة لإعادة الشحن نموًا بمعدل نمو سنوي مركب يبلغ 12.4% بين عامي 2025 و2032، مدفوعًا ببساطته وسعره المناسب وسهولة استخدامه، لا سيما بين كبار السن الذين قد يجدون صعوبة في إعادة شحنه. غالبًا ما تُختار الأجهزة غير القابلة لإعادة الشحن للمرضى ذوي متوسط العمر المتوقع الأقصر أو المهارات الحركية المحدودة، مما يُقلل من تعقيد الاستخدام. ويركز المصنعون بشكل متزايد على تحسين أداء البطاريات في هذه الفئة، مما يجعلها أكثر جاذبية. كما أن سهولة زراعة الأجهزة وانخفاض منحنى التعلم لدى المرضى ومقدمي الرعاية يعززان من اعتمادها. بالإضافة إلى ذلك، فإن انخفاض التكاليف الأولية يجعل هذه الأجهزة في متناول شريحة أوسع من السكان، لا سيما في أنظمة الرعاية الصحية التي يتأثر فيها المرضى بالتكلفة. هذه العوامل مجتمعة تدفع نحو نمو مستقبلي قوي.

- حسب الإجراء

بناءً على الإجراءات، يُقسّم سوق علاج الألم العصبي إلى قسمين: جراحي وغير جراحي. وقد هيمن القطاع الجراحي على أكبر حصة من إيرادات السوق بنسبة 58.7% في عام 2024، حيث لا تزال الأجهزة القابلة للزرع، مثل نظام تحفيز النخاع الشوكي (SCS)، تُعدّ حجر الأساس في إدارة حالات الألم العصبي المقاوم للعلاج. تُعرف الإجراءات الجراحية على نطاق واسع بفعاليتها العالية، حيث تُوفّر تسكينًا طويل الأمد للألم لدى المرضى الذين لا تستجيب لهم العلاجات الدوائية التقليدية. كما أن الأدلة السريرية القوية، والخبرة الجراحية الراسخة، وأطر السداد المواتية، تدعم اعتماد الإجراءات الجراحية في جميع أنحاء أمريكا الشمالية. وقد عززت التطورات التكنولوجية في أجهزة تعديل الأعصاب القابلة للزرع، بما في ذلك التصغير وتحسين دقة الاستهداف، ثقة الأطباء. علاوة على ذلك، لا تزال المستشفيات والمراكز الجراحية مجهزة تجهيزًا جيدًا بفرق متخصصة للتعامل مع هذه الإجراءات المعقدة، مما يضمن استمرار هيمنتها.

من المتوقع أن يُسجل قطاع العلاجات غير الجراحية أسرع معدل نمو سنوي مركب بنسبة 14.1% بين عامي 2025 و2032، مع تزايد بحث المرضى عن بدائل آمنة ومعقولة التكلفة وسهلة المنال لإدارة الألم. وتكتسب الأجهزة غير الجراحية، مثل التحفيز الكهربائي عبر الجلد (TENS) والتحفيز المغناطيسي عبر الجمجمة، زخمًا كبيرًا لقدرتها على توفير راحة فعالة دون تدخل جراحي. وهي جذابة بشكل خاص للاستخدام المنزلي، مما يُمكّن المرضى من إدارة الألم المزمن بأنفسهم. ويعزز الطلب المتزايد على الحلول القابلة للارتداء والمحمولة هذه الفئة، إلى جانب تنامي وعي المستهلكين بالعلاجات غير الدوائية. كما تدعم أنظمة الرعاية الصحية الحلول غير الجراحية لتقليل تكاليف الاستشفاء والمخاطر الجراحية. ومع تحسين الابتكارات التكنولوجية لأداء الأجهزة وتوسيع نطاق التطبيقات العلاجية، من المتوقع أن يتسارع اعتمادها بشكل كبير.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق علاج الألم العصبي إلى تحفيز كهربائي للأعصاب عبر الجلد، وتحفيز مغناطيسي عبر الجمجمة، وتحفيز كهربائي للتنفس. وقد استحوذ قطاع تحفيز الأعصاب الكهربائي عبر الجلد (TENS) على أكبر حصة من إيرادات السوق بنسبة 41.8% في عام 2024، مدعومًا بفعاليته من حيث التكلفة وبساطته واستخدامه الواسع في كل من بيئات الرعاية المنزلية والسريرية. تُعرف أجهزة TENS على نطاق واسع بقدرتها على تخفيف آلام الأعصاب الخفيفة إلى المتوسطة في حالات مثل الاعتلال العصبي السكري وألم العصب التالي للهربس. كما أن سهولة حملها وسعرها المناسب يجعلها جذابة بشكل خاص للمرضى الذين يعانون من أمراض مزمنة. وغالبًا ما يوصي أخصائيو الرعاية الصحية بـ TENS كجهاز من الدرجة الأولى نظرًا لمستوى سلامته وسهولة الوصول إليه. ويواصل توسع نطاق وحدات TENS صغيرة الحجم وسهلة الاستخدام والمتصلة بالهواتف الذكية تعزيز اعتماد المرضى لها. علاوة على ذلك، فإن زيادة توافرها عبر الصيدليات والمنصات الإلكترونية يعزز سهولة الوصول إليها، مما يضمن مكانتها القوية في السوق.

من المتوقع أن يُسجل قطاع التحفيز المغناطيسي عبر الجمجمة أسرع معدل نمو سنوي مركب بنسبة 13.9% خلال الفترة 2025-2032، مدفوعًا بفعاليته في علاج متلازمات الألم العصبي المركزي والحالات المستعصية التي تفشل في علاجها بالتدخلات الأخرى. وقد اكتسب نظام التحفيز المغناطيسي عبر الجمجمة (TMS) شهرة واسعة في العيادات الخارجية، إذ يُقدم نهجًا علاجيًا غير جراحي عالي الاستهداف. وتُعزز التجارب السريرية الجارية وموافقات إدارة الغذاء والدواء الأمريكية (FDA) على استخدامات مُوسّعة مصداقيته. كما يُسرّع تزايد الاستثمارات في الشركات الناشئة في مجال التكنولوجيا العصبية من وتيرة الابتكار في أنظمة التحفيز المغناطيسي عبر الجمجمة. ومع تزايد اعتماده في مجال الرعاية النفسية، يُوسّع نظام التحفيز المغناطيسي عبر الجمجمة نطاق استخدامه ليشمل إدارة الألم، مما يُعزز الطلب عليه. ومن المتوقع أن يُسهم تحسّن الوعي بين الأطباء والمرضى في زيادة استخدامه بشكل كبير خلال الفترة المُتوقعة.

- حسب النمط

بناءً على طريقة العلاج، يُقسّم سوق علاج الألم العصبي إلى ثابت ومحمول. وقد هيمن قطاع الأجهزة الثابتة على أكبر حصة من إيرادات السوق بنسبة 54.2% في عام 2024، ويعود ذلك أساسًا إلى اعتماده القوي في المستشفيات والعيادات ومراكز إعادة التأهيل، حيث تُستخدم أنظمة تعديل عصبي متطورة وعالية الطاقة. تتميز الأجهزة الثابتة بقدرتها على تقديم علاج دقيق ومستمر، مما يجعلها مثالية للمرضى الذين يحتاجون إلى علاج مكثف تحت إشراف طبي. كما أن دمجها مع تقنيات التصوير والمراقبة المتقدمة يُحسّن الدقة والنتائج السريرية. علاوة على ذلك، تُعزز سياسات السداد المواتية للإجراءات في المستشفيات، وتوافر أخصائيي الرعاية الصحية المؤهلين، الطلب على هذه الأجهزة. كما أن فعالية العلاج العالية والاعتماد المؤسسي القوي يضمنان استمرار هيمنة الأجهزة الثابتة في أمريكا الشمالية.

من المتوقع أن ينمو قطاع الأجهزة المحمولة بأسرع معدل نمو سنوي مركب قدره 14.8% بين عامي 2025 و2032، مدفوعًا بتزايد شعبية الأجهزة القابلة للارتداء والأجهزة المنزلية التي توفر للمرضى المرونة والراحة. تتيح الحلول المحمولة، مثل جهاز التحفيز الكهربائي عبر الجلد (TENS) ووحدات تحفيز الأعصاب المدمجة، للمرضى إدارة الألم المزمن بأنفسهم دون الحاجة إلى زيارات متكررة للمستشفى. ويعزز هذا النمو التركيز المتزايد على الرعاية التي تركز على المريض وتفضيل خيارات العلاج الأقل تدخلاً والأكثر سهولة في التنقل. كما أن التطورات في التصاميم خفيفة الوزن، والاتصال اللاسلكي، والتكامل مع تطبيقات الهاتف المحمول تزيد من جاذبيتها. بالإضافة إلى ذلك، فإن أسعار الأجهزة المحمولة المعقولة وسهولة الوصول إليها عبر قنوات البيع بالتجزئة والإنترنت تجعلها جذابة لشريحة واسعة من السكان، وخاصةً أولئك الذين يبحثون عن رعاية طويلة الأجل فعالة من حيث التكلفة.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم سوق علاج الألم العصبي إلى أجهزة تُصرف بدون وصفة طبية وأجهزة بوصفة طبية. وقد هيمن قطاع الأجهزة الموصوفة طبيًا على أكبر حصة من إيرادات السوق بنسبة 62.9% في عام 2024، حيث تتطلب أنظمة التعديل العصبي المتقدمة، بما في ذلك أجهزة تحفيز النخاع الشوكي القابلة للزرع ومحفزات الأعصاب الطرفية، موافقة الطبيب والمراقبة السريرية. غالبًا ما تُوصف هذه الأجهزة لحالات الألم العصبي المعقدة التي تفشل فيها العلاجات الأخرى، مما يضمن طلبًا قويًا في المستشفيات والمراكز المتخصصة. يُفضل الأطباء الأجهزة الموصوفة طبيًا نظرًا لفعاليتها السريرية المُثبتة، وإشرافها التنظيمي، ومسارات السداد المُعتمدة. كما أن المرضى الذين يعانون من آلام مزمنة شديدة أكثر ميلًا للثقة في الأجهزة التي يوصي بها ويُديرها أخصائيو الرعاية الصحية، مما يعزز هيمنة هذا القطاع. علاوة على ذلك، يُعزز الابتكار المستمر في التقنيات القابلة للزرع اعتماد الأطباء على العلاجات الموصوفة طبيًا.

من المتوقع أن يشهد قطاع الأجهزة التي تُصرف بدون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 15.1% خلال الفترة 2025-2032، مدعومًا بالتوافر المتزايد لأجهزة التحفيز الكهربائي العصبي عبر الجلد (TENS) سهلة الاستخدام وأجهزة التحفيز القابلة للارتداء التي يمكن شراؤها دون وصفة طبية. ويؤدي الطلب المتزايد على حلول الرعاية الذاتية والراحة إلى زيادة اعتماد المرضى على الأجهزة التي تُصرف بدون وصفة طبية، وخاصةً لعلاج آلام الأعصاب الخفيفة إلى المتوسطة. كما أن رخص أسعار هذه المنتجات وتوافرها الواسع في الصيدليات والمنصات الإلكترونية وسلاسل البيع بالتجزئة يُعززان سهولة الوصول إليها. كما أن الحملات التوعوية المتزايدة التي تُروج لخيارات إدارة الألم دون أدوية تُسرّع من وتيرة الإقبال عليها. علاوة على ذلك، فإن الابتكارات المستمرة في المنتجات - مثل الأجهزة التي تُصرف بدون وصفة طبية المتصلة بالهواتف الذكية والأجهزة القابلة للارتداء المدعومة بالذكاء الاصطناعي - تجعل هذه الحلول أكثر جاذبية للمستهلكين المهتمين بالتكنولوجيا، مما يُعزز نموها السريع.

- حسب نوع الألم

بناءً على نوع الألم، يُقسّم سوق الألم العصبي إلى اعتلال الأعصاب المحيطية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس (PHN)، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص. هيمن قطاع الاعتلال العصبي المحيطي على أكبر حصة من إيرادات السوق بنسبة 37.6% في عام 2024، وذلك نظرًا للانتشار الواسع لاعتلال الأعصاب السكري، والاعتلال العصبي الناتج عن العلاج الكيميائي، واضطرابات ضغط الأعصاب في جميع أنحاء أمريكا الشمالية. مع إصابة نسبة كبيرة من السكان بمرض السكري، يظل الاعتلال العصبي المحيطي أحد أكثر دواعي استخدام أجهزة إدارة الألم شيوعًا. غالبًا ما يحتاج المرضى إلى علاج طويل الأمد، مما يدعم الطلب المستمر على حلول التعديل العصبي المتقدمة والتحفيز الكهربائي العصبي عبر الجلد (TENS). يُعزز الوعي المتزايد بالتشخيص المبكر وتحسين الإدارة السريرية اعتماد هذه الأجهزة. بالإضافة إلى ذلك، تضمن الأدلة السريرية القوية التي تُثبت فعالية الأجهزة في علاج الحالات العصبية استمرار الاعتماد على العلاجات القائمة على الأجهزة لهذه الفئة.

من المتوقع أن يشهد قطاع الألم العصبي التالي للهربس (PHN) نموًا بمعدل نمو سنوي مركب يبلغ 13.7% بين عامي 2025 و2032، مدفوعًا بتزايد حالات المضاعفات المرتبطة بالهربس النطاقي، لا سيما بين كبار السن. ولا يزال الألم العصبي التالي للهربس صعب العلاج بالعلاجات الدوائية وحدها، مما يؤدي إلى زيادة قبول العلاجات القائمة على الأجهزة، مثل تحفيز الأعصاب والتحفيز الكهربائي العصبي عبر الجلد (TENS). ويعزز التركيز المتزايد في الرعاية الصحية على رعاية كبار السن، وتوفير الدعم المالي لتدخلات علاج الألم العصبي، الطلب على هذه الخدمات. علاوة على ذلك، تُحسّن التطورات التكنولوجية في مجال تحفيز الأعصاب الموجه، المصمم خصيصًا لمرضى الألم العصبي التالي للهربس، من اعتماد هذه الخدمات. وستواصل توصيات الأطباء المتزايدة بالتدخل المبكر في حالات الألم العصبي التالي للهربس تسريع نمو هذا القطاع.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الألم العصبي إلى تضيق القناة الشوكية، والاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي، والاعتلال العصبي السكري، وغيرها. وقد حقق قطاع الاعتلال العصبي السكري أكبر حصة من الإيرادات بنسبة 39.2% في عام 2024، ويعزى ذلك إلى الانتشار الواسع والمتزايد لمرض السكري في جميع أنحاء أمريكا الشمالية، مما يزيد بشكل كبير من عبء المضاعفات العصبية. غالبًا ما يعاني مرضى الاعتلال العصبي السكري من ألم مزمن وانخفاض في جودة الحياة، مما يؤدي إلى طلب قوي على استراتيجيات الإدارة طويلة الأمد القائمة على الأجهزة. ويوصي مقدمو الرعاية الصحية بشكل متزايد بتعديل الأعصاب والأجهزة غير الجراحية كعلاجات مساعدة أو بديلة لتقليل الاعتماد على الأدوية. بالإضافة إلى ذلك، فإن تغطية السداد المواتية لعلاجات الاعتلال العصبي السكري تعزز من اعتمادها. كما أن الابتكار التكنولوجي المستمر والبحوث السريرية التي تستهدف هذا المؤشر تعزز هيمنته على السوق.

من المتوقع أن ينمو قطاع الاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي (CIPN) بأسرع معدل نمو سنوي مركب قدره 12.9% بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الإصابة بالسرطان والاستخدام الواسع النطاق لعوامل العلاج الكيميائي المعروفة بتسببها في تلف الأعصاب. يؤثر الاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي بشكل كبير على جودة حياة المرضى والتزامهم بالعلاج، مما يخلق طلبًا ملحًا على حلول فعالة لإدارة الألم. تحظى العلاجات القائمة على الأجهزة بقبول واسع، إذ توفر بدائل غير دوائية لتخفيف الأعراض. ويدعم زيادة تكامل رعاية الأورام مع خدمات إدارة الألم هذا النمو. ومن المتوقع أن تعزز الدراسات السريرية الجارية، التي تثبت فعالية تعديل الأعصاب لدى مرضى الاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي، معدلات تبني هذه العلاجات بشكل كبير في السنوات القادمة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاج الألم العصبي إلى مستشفيات، وعيادات، وخدمات رعاية صحية منزلية، ومراكز جراحية متنقلة، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 44.8% في عام 2024، نظرًا لدوره المحوري في تقديم إجراءات متقدمة لإدارة الألم، مثل زراعة التحفيز المغناطيسي عبر الجلد (SCS)، وتحفيز الأعصاب الطرفية، وغيرها من العلاجات الغازية. وتتمتع المستشفيات بأخصائيين مهرة، وبنية تحتية متطورة، وإمكانية الوصول إلى أطر سداد تدعم تبني هذه التقنيات. كما تُعدّ مراكز رئيسية لإدارة حالات الألم العصبي المعقدة والمستعصية التي تتطلب تدخلاً متعدد التخصصات. وغالبًا ما تُجرى التجارب السريرية وتقييمات الأجهزة في المستشفيات، مما يعزز هيمنتها. علاوة على ذلك، يضمن التعاون الوثيق بين المستشفيات ومصنّعي الأجهزة التبني المبكر للتقنيات المبتكرة.

من المتوقع أن يُسجل قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 14.5% بين عامي 2025 و2032، مما يعكس التوجه المتزايد نحو لامركزية الرعاية نحو نماذج الرعاية المنزلية التي تُركز على المريض. ويتيح تزايد استخدام الأجهزة المحمولة والقابلة للارتداء، مثل جهاز تحفيز الأعصاب الكهربائي عبر الجلد (TENS) وأجهزة تعديل الأعصاب المدمجة، للمرضى إدارة الألم بأنفسهم بفعالية في منازلهم. وهذا يُخفف العبء على أنظمة المستشفيات ويُخفض تكاليف العلاج الإجمالية. ويُسرّع تفضيل حلول المراقبة عن بُعد والرعاية الصحية عن بُعد من وتيرة تبني هذه الحلول. ويستفيد كبار السن ومن يعانون من صعوبات في الحركة بشكل خاص من الرعاية المنزلية. كما يُعزز دمج منصات الصحة الرقمية مع استخدام الأجهزة قابلية التوسع وكفاءة الرعاية الصحية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الألم العصبي إلى مناقصة مباشرة، وموزعين تابعين لجهات خارجية، وغيرها. وقد هيمن قطاع المناقصة المباشرة على أكبر حصة من إيرادات السوق بنسبة 51.3% في عام 2024، بفضل عمليات الشراء القوية من قِبل المستشفيات والمؤسسات الحكومية وشبكات الرعاية الصحية الكبيرة. تضمن اتفاقيات الشراء المباشر توفير التكاليف، والتوريد بكميات كبيرة، والتوزيع الموثوق لأنظمة التعديل العصبي المتقدمة. وتُفضّل هذه القناة بشكل خاص للأجهزة القابلة للزرع عالية القيمة، حيث يُعدّ ضمان الجودة والعلاقات طويلة الأمد مع الموردين أمرًا بالغ الأهمية. كما يستفيد المصنعون من الطلب المتوقع والشراكات المستقرة مع المشترين المؤسسيين. وتُعزز فعالية المناقصات المباشرة في تقليل تعقيدات سلسلة التوريد هيمنتهم في سوق أمريكا الشمالية.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع معدل نمو سنوي مركب بنسبة 12.6% بين عامي 2025 و2032، مدفوعًا بدورهم في توسيع نطاق وصول العيادات الصغيرة، ومقدمي الرعاية الصحية المنزلية، وقنوات البيع بالتجزئة إلى السوق. يتيح الموزعون تغطية جغرافية أوسع، لا سيما في المناطق النائية أو الريفية التي يكون فيها التواجد المباشر للمصنّعين محدودًا. كما أن قدرتهم على إدارة مجموعات منتجات متنوعة، وتوفير التدريب، وضمان دعم ما بعد البيع، تعزز أهميتهم. بالإضافة إلى ذلك، فإن التوسع السريع في نماذج توزيع الأجهزة الطبية عبر الإنترنت وعبر التجزئة يعزز النمو بشكل أكبر. ومن خلال تحسين إمكانية الوصول إلى كل من الأجهزة الموصوفة طبيًا والأجهزة التي تُصرف بدون وصفة طبية، من المتوقع أن يلعب موزعو الطرف الثالث دورًا حيويًا متزايدًا في سوق أجهزة علاج الألم العصبي.

تحليل إقليمي لسوق علاج الألم العصبي في أمريكا الشمالية

- سيطرت أمريكا الشمالية على سوق الألم العصبي بأكبر حصة من الإيرادات في عام 2024، بدعم من الوجود القوي لشركات الأدوية الرائدة والبنية التحتية المتقدمة للأبحاث السريرية والإنفاق المرتفع على الرعاية الصحية

- ويعزز نمو المنطقة الاستثمار القوي في البحث والتطوير، والموافقات المتزايدة على العلاجات الجديدة، والتركيز المتزايد على خيارات العلاج الشخصية للمرضى الذين يعانون من حالات الألم المزمن.

- يواصل توسيع نطاق التكامل الصحي الرقمي وأطر السداد المواتية تسريع اعتماد علاجات الألم العصبي في جميع أنحاء المنطقة

نظرة عامة على سوق علاج الألم العصبي في الولايات المتحدة

استحوذ سوق الألم العصبي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 78.4% في عام 2024 في أمريكا الشمالية، مدعومًا بمنظومة دوائية قوية وشبكات متقدمة للتجارب السريرية. وقد شهدت البلاد نموًا ملحوظًا في تبني علاج الألم العصبي، مع اعتماد العديد من الأدوية، وتوسيع نطاق استخدام العلاجات المركبة، وزيادة تكامل أدوات المراقبة الرقمية التي تساعد على تحسين نتائج المرضى. وتُعزز المبادرات الحكومية الرامية إلى تحسين الوصول إلى حلول إدارة الألم، وتوافر برامج سداد مواتية، السوق الأمريكية، مما يجعلها أكبر سوق للألم العصبي وأكثرها نضجًا في المنطقة.

نظرة عامة على سوق علاج الألم العصبي في كندا

من المتوقع أن تكون كندا أسرع الدول نموًا في سوق الألم العصبي في أمريكا الشمالية خلال فترة التوقعات، مدفوعةً بزيادة الدعم الحكومي لبرامج إدارة الألم المزمن، وتزايد الاستعانة بمصادر خارجية للتجارب السريرية من مراكز الأبحاث الكندية. كما تشهد البلاد نموًا في نماذج الرعاية التي تركز على المريض، مدعومةً باعتماد منصات الصحة الرقمية وأدوات التطبيب عن بُعد لإدارة الألم. علاوةً على ذلك، يُسهم توسيع التعاون البحثي مع شركات الأدوية العالمية، وزيادة فرص الحصول على العلاجات المبتكرة، مثل مضادات الاختلاج ومضادات الاكتئاب من الجيل التالي، بشكل كبير في النمو السريع لسوق كندا.

حصة سوق علاج الألم العصبي في أمريكا الشمالية

إن صناعة الألم العصبي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أفانوس الطبية (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- ميدترونيك (أيرلندا)

- أبوت (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة أومرون للرعاية الصحية المحدودة (اليابان)

- شركة نيفرو (الولايات المتحدة)

- شركة electroCore، Inc. (الولايات المتحدة)

- SPR (الولايات المتحدة)

- شركة نيوروميتريكس (الولايات المتحدة)

- شركة إنتيجر القابضة (الولايات المتحدة)

أحدث التطورات في سوق علاج الألم العصبي في أمريكا الشمالية

- في يوليو 2021، أعلنت شركة نيفرو عن موافقة إدارة الغذاء والدواء الأمريكية على نظام سينزا لتحفيز النخاع الشوكي (SCS) لعلاج الألم المزمن المرتبط باعتلال الأعصاب السكري المؤلم (PDN). ومثّلت هذه الموافقة أول إشارة من إدارة الغذاء والدواء الأمريكية لنظام تحفيز النخاع الشوكي المُخصص خصيصًا لاعتلال الأعصاب السكري المؤلم. وبدأت نيفرو إطلاقه تجاريًا في الولايات المتحدة تحت علامتها التجارية HFX لاعتلال الأعصاب السكري المؤلم.

- في يناير 2022، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على مُحفِّزات الأعصاب Intellis وVanta لعلاج الألم المزمن الناتج عن اعتلال الأعصاب المحيطية السكري (DPN). وقد وسَّعت هذه الموافقة نطاق استخدام هذه الأجهزة، مما أتاح تطبيقًا سريريًا أوسع لعلاجات تعديل الأعصاب للألم العصبي في الولايات المتحدة وكندا.

- في يناير 2023، أعلنت شركة أبوت عن موافقة إدارة الغذاء والدواء الأمريكية على نظام Proclaim XR لتحفيز النخاع الشوكي (SCS) لعلاج اعتلال الأعصاب المحيطية السكري المؤلم (DPN). وقد وفرت هذه الموافقة خيارًا إضافيًا غير دوائي لمرضى اعتلال الأعصاب المحيطية السكري، مما ساهم في تنويع خيارات العلاج المتاحة في سوق أمريكا الشمالية.

- في سبتمبر 2024، حصلت شركة نيفرو على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام تحفيز النخاع الشوكي HFX iQ المزود بتقنية HFX AdaptivAI. تهدف هذه التقنية المدعومة بالذكاء الاصطناعي إلى تخصيص وتكييف تقديم العلاج لمرضى الألم العصبي المزمن، مما يمثل تقدمًا كبيرًا في مجال تعديل الاستجابة العصبية. أطلقت نيفرو إصدارًا محدودًا في السوق الأمريكية في الربع الأخير من عام 2024.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.