Ein Rohr ist eine hohle, röhrenförmige Struktur aus verschiedenen Materialien wie Metall, Stahl, Aluminium, Kunststoff, Beton und anderen. Sie dient als Schutz für strömendes Wasser oder flüssige Substanzen. Rohre werden sowohl im privaten als auch im gewerblichen Bereich eingesetzt. Sie sind in verschiedenen Durchmessern erhältlich und werden von verschiedenen Endverbraucherbranchen wie Öl und Gas, Pharma, Chemie und Petrochemie , Wasser und Abwasser, Wohn- und Gewerbeindustrie, Heizungs-, Lüftungs- und Klimatechnik, Automobilindustrie, Lebensmittelverarbeitung und anderen eingesetzt. Rohre ermöglichen den einfachen Transport flüssiger Substanzen, und ihre Schutzschicht sorgt für einen kontaminationsfreien Durchfluss dieser Substanzen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/europe-pipe-market

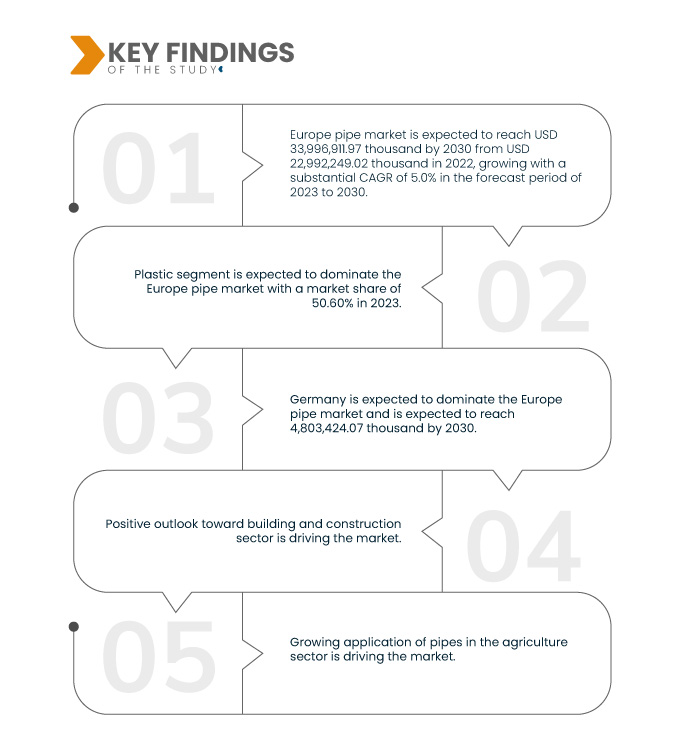

Data Bridge Market Research analysiert, dass der europäische Rohrmarkt bis 2030 voraussichtlich 33.996.911,97 Tausend US-Dollar erreichen wird und im Prognosezeitraum von 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,0 % aufweist. Das Kunststoffsegment wird das Marktwachstum voraussichtlich ankurbeln, da es vielseitig einsetzbar, kostengünstig und strukturell intakt ist und als wichtige Leitung für den Transport von Flüssigkeiten und Gasen in verschiedenen industriellen Anwendungen dient.

Wichtigste Ergebnisse der Studie

Steigender Einsatz von Rohren im Gas- und Öltransport

Der europäische Gas- und Öltransportmarkt befindet sich in einem tiefgreifenden Wandel, insbesondere durch den zunehmenden Einsatz von Rohrleitungen. Im Jahr 2022 verzeichnete die Europäische Union einen deutlichen Anstieg der Flüssigerdgasimporte auf über 130 Milliarden Kubikmeter, was einem deutlichen Anstieg von 60 % gegenüber den 80 Milliarden Kubikmetern des Vorjahres entspricht. Europas Fähigkeit, dieses zusätzliche LNG-Angebot zu erhalten und zu nutzen, hängt vom Ausbau der Regasifizierungskapazitäten und der Nachfrage anderer Importeure ab. Während Öl auch mit alternativen Transportmitteln wie Tankern transportiert werden kann, wird Erdgas überwiegend über Pipelines transportiert, die 85 % des Transports ausmachen.

Der europäische Gas- und Öltransportmarkt befindet sich im Wandel, wobei die Nutzung von Pipelines zunehmend an Bedeutung gewinnt. Der Anstieg der LNG-Importe und die Notwendigkeit einer sicheren Energieversorgung und des Klimaschutzes haben Infrastrukturprojekte und Gesetzgebungsbemühungen in Europa beschleunigt. Die Bewältigung technischer Herausforderungen, die Förderung eines integrierten Gasmarktes und eine ausgewogene Diversifizierung der Versorgung sind für die Energiesicherheit und -nachhaltigkeit der Region von entscheidender Bedeutung. Europa entwickelt seine Energielandschaft kontinuierlich weiter, und die Rolle von Pipelines im Gas- und Öltransport dürfte das Marktwachstum vorantreiben.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Tausend USD

|

Abgedeckte Segmente

|

Produkt (Metall-, Kunststoff- und Betonrohre), Rohrgröße (bis ½ Zoll, ½ bis 1 Zoll, 1 bis 2 Zoll, 2–5 Zoll, 5–10 Zoll, 10–20 Zoll und über 20 Zoll), Anwendung (Bau, Infrastruktur, Industrie und Landwirtschaft), Vertriebskanal (Direktverkauf und Einzelhandel)

|

Abgedeckte Länder

|

Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Belgien, Polen, Niederlande, Schweden, Portugal, Österreich, Schweiz, Dänemark, Norwegen, Irland, Finnland und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

SEKISUI CHEMICAL CO., LTD. (Japan), NAN YA PLASTICS CORPORATION (Taiwan), Orbia (Mexiko), Aliaxis Group SA (Belgien), AGRU (Österreich), Pipelife Austria GmbH & Co KG (Österreich), Saudi Arabian Amiantit Co. (Saudi-Arabien), Supreme (Indien), LUNA PLAST as (Tschechische Republik), Tubiplast Italy Srl (Italien) und Heim-Weh-GmbH (Deutschland) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der europäische Rohrmarkt ist basierend auf Produkt, Rohrgröße, Anwendung und Vertriebskanal in vier wichtige Segmente unterteilt.

- Auf der Grundlage des Produkts ist der Markt in Metall-, Kunststoff- und Betonrohre segmentiert.

Im Jahr 2023 wird das Kunststoffsegment voraussichtlich den europäischen Rohrmarkt dominieren.

Im Jahr 2023 wird das Kunststoffsegment voraussichtlich mit einem Marktanteil von 50,60 % den Markt dominieren, da es aufgrund seiner Vielseitigkeit, Kosteneffizienz und strukturellen Integrität als wichtige Leitungen für den Transport von Flüssigkeiten und Gasen in verschiedenen industriellen Anwendungen dient.

- Auf der Grundlage der Rohrgröße ist der Markt in bis zu ½ Zoll, ½ bis 1 Zoll, 1 bis 2 Zoll, 2–5 Zoll, 5–10 Zoll, 10–20 Zoll und über 20 Zoll segmentiert.

Im Jahr 2023 wird das 2-5-Zoll-Segment voraussichtlich den europäischen Rohrmarkt dominieren .

Im Jahr 2023 wird das 2-5-Zoll-Segment voraussichtlich mit einem Marktanteil von 30,89 % den Markt dominieren, da dieser Größenbereich ein Gleichgewicht zwischen Zweckmäßigkeit und Vielseitigkeit bietet und eine breite Palette von Anwendungen in verschiedenen Branchen abdeckt, darunter Sanitär-, Bau- und Industrieprozesse.

- Der Markt ist nach Anwendungsbereichen in die Bereiche Bauwesen, Infrastruktur, Industrie und Landwirtschaft unterteilt. Im Jahr 2023 wird das Bausegment voraussichtlich mit einem Marktanteil von 41,36 % den Markt dominieren.

- Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb und Einzelhandel segmentiert. Im Jahr 2023 wird der Einzelhandel voraussichtlich mit einem Marktanteil von 70,47 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert SEKISUI CHEMICAL CO., LTD. (Japan), NAN YA PLASTICS CORPORATION (Taiwan), Orbia (Mexiko), Aliaxis Group SA (Belgien) und AGRU (Österreich) als die wichtigsten Marktteilnehmer auf dem europäischen Rohrmarkt.

Marktentwicklungen

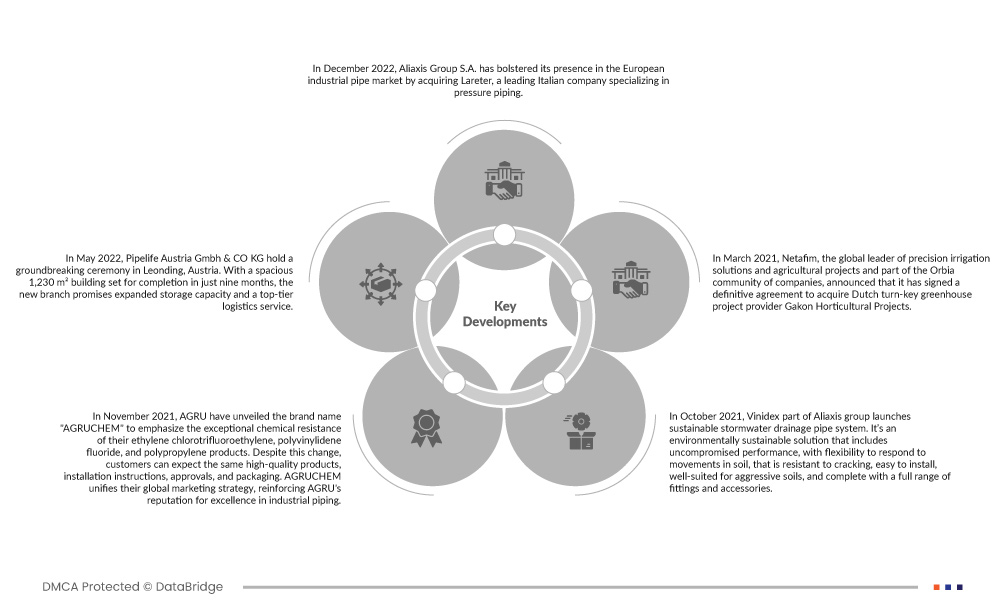

- Im Dezember 2022 verstärkte die Aliaxis Group SA ihre Präsenz auf dem europäischen Markt für Industrierohre durch die Übernahme von Lareter, einem führenden italienischen Unternehmen für Druckrohrleitungen. Dieser strategische Schritt stärkt die Position von Aliaxis in Europa, insbesondere in Italien, Frankreich und Deutschland, und ermöglicht dem Unternehmen, ein breiteres Spektrum an fortschrittlichen Lösungen für industrielle Anwendungen anzubieten, angefangen bei der Wasseraufbereitung .

- Im Mai 2022 feiert die Pipelife Austria GmbH & CO KG in Leonding, Österreich, den ersten Spatenstich. Mit einem großzügigen 1.230 m² großen Gebäude, das in nur neun Monaten fertiggestellt werden soll, verspricht die neue Niederlassung erweiterte Lagerkapazitäten und einen erstklassigen Logistikservice. Dieser zukunftsweisende Ansatz spiegelt die Vision von Pipelife wider, ganzheitliche Wasser- und Abwasserlösungen anzubieten und das Unternehmen als führendes Unternehmen im wachsenden europäischen Rohrmarkt zu positionieren.

- Im November 2021 führte AGRU den Markennamen „AGRUCHEM“ ein, um die außergewöhnliche chemische Beständigkeit seiner Produkte aus Ethylenchlortrifluorethylen, Polyvinylidenfluorid und Polypropylen hervorzuheben. Trotz dieser Änderung können Kunden die gleiche hohe Qualität der Produkte, Montageanleitungen, Zulassungen und Verpackungen erwarten. AGRUCHEM vereinheitlicht seine globale Marketingstrategie und stärkt den Ruf von AGRU für exzellenten Industrierohrleitungsbau. Diese Entwicklung unterstreicht das Engagement des Unternehmens, erstklassige Kunststoffrohrleitungslösungen in ganz Europa anzubieten und seine hohen Qualitäts- und Servicestandards einzuhalten.

- Im Oktober 2021 brachte Vinidex, Teil der Aliaxis-Gruppe, ein nachhaltiges Regenwasserabflussrohrsystem auf den Markt. Es handelt sich um eine umweltverträgliche Lösung mit kompromissloser Leistung, Flexibilität bei Bodenbewegungen, Rissbeständigkeit, einfacher Installation, guter Eignung für aggressive Böden und einem umfassenden Sortiment an Armaturen und Zubehör. Diese Produkteinführung wird dem Unternehmen helfen, unerschlossene Märkte zu erschließen.

- Im März 2021 gab Netafim, der weltweit führende Anbieter von Präzisionsbewässerungslösungen und Agrarprojekten und Teil der Orbia-Unternehmensgemeinschaft, die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme des niederländischen Anbieters schlüsselfertiger Gewächshausprojekte Gakon Horticultural Projects bekannt. Netafim ist seit Jahrzehnten im Gewächshausmarkt tätig und erweitert nun sein Angebot in der Produktion und Lieferung erstklassiger Gewächshausprojekte und -dienstleistungen, um der steigenden weltweiten Nachfrage nach nachhaltigen, sicheren und lokal angebauten Frischprodukten gerecht zu werden.

Regionale Analyse

Geografisch betrachtet umfasst der Bericht zum europäischen Rohrmarkt folgende Länder: Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Belgien, Polen, Niederlande, Schweden, Portugal, Österreich, Schweiz, Dänemark, Norwegen, Irland, Finnland und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Deutschland ist das dominierende und am schnellsten wachsende Land auf dem europäischen Rohrmarkt im Prognosezeitraum 2023-2030

Aufgrund der rasanten Urbanisierung, der wachsenden Bevölkerung und des steigenden Rohrverbrauchs wird Deutschland voraussichtlich den europäischen Rohrmarkt dominieren. Zudem wird Deutschland aufgrund des hohen Rohrverbrauchs voraussichtlich das am schnellsten wachsende Land im europäischen Rohrmarkt sein.

Für detailliertere Informationen zum europäischen Rohrmarktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-pipe-market