Nach Angaben des National Center for Biotechnology Information werden bis 2021 weltweit 64,3 Millionen Menschen an Herzinsuffizienz leiden. Nach Angaben der American Heart Association liegt die Prävalenzrate für Herzinsuffizienz in den USA bei 6 Millionen oder 1,8 Prozent der Gesamtbevölkerung; in Kanada beträgt sie 1,5 bis 1,9 Prozent; und in Europa wird sie im Jahr 2021 auf 1 bis 2 Prozent geschätzt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market

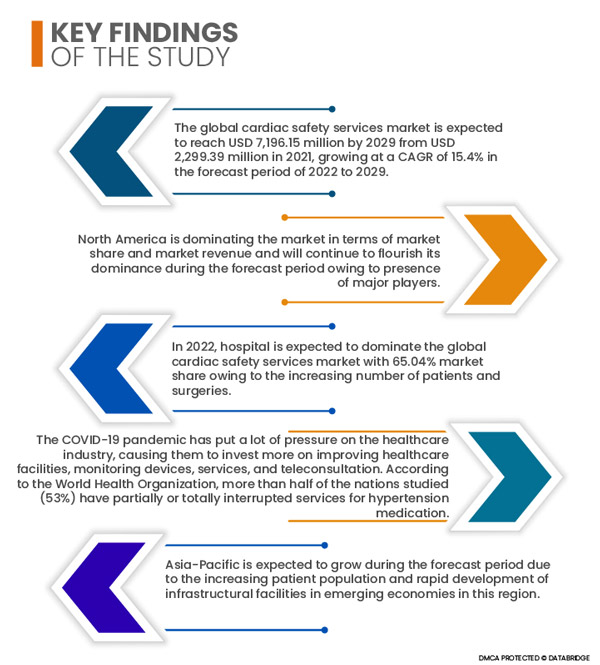

Der globale Markt für Herzsicherheitsdienste wird voraussichtlich von 2.299,39 Millionen US-Dollar im Jahr 2021 auf 7.196,15 Millionen US-Dollar bis 2029 anwachsen und im Prognosezeitraum 2022 bis 2029 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,4 % erreichen. Die steigende Nachfrage nach fortschrittlicher Medizintechnik für Diagnose- und Behandlungszwecke sowie die zunehmende Inzidenz akuter und chronischer Erkrankungen sind einige der treibenden Faktoren für das Marktwachstum. Die wachsende Zahl älterer Menschen, das zunehmende Bewusstsein für die Verfügbarkeit von Behandlungsmöglichkeiten in Entwicklungsländern und das steigende verfügbare Einkommen sind weitere wichtige Faktoren für das Marktwachstum.

Der weltweite Anstieg der geriatrischen Bevölkerung dürfte die Wachstumsrate des Marktes antreiben

Ältere Menschen sind besonders anfällig für chronische Krankheiten und Störungen. Daher ist die weltweit wachsende Zahl älterer Menschen extrem anfällig für Herz-Kreislauf-, Atemwegs- und andere chronische Erkrankungen. Dies wiederum wird ein wichtiger Faktor für das Marktwachstum sein. Erhöhte Ausgaben öffentlicher und privater Akteure für den Ausbau der Gesundheitsinfrastruktur werden das Marktwachstum ebenfalls fördern. Kontinuierliche Forschung und Entwicklung im Bereich fortschrittlicher Gesundheitstechnologien wird das Wachstumspotenzial weiter ausbauen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Dienstleistungen (EKG-/Holter-Messungen, Blutdruckmessungen, In-vitro-Dienstleistungen zur Beurteilung der kardialen Sicherheit, kardiovaskuläre Bildgebung, Echtzeit-Telemetrieüberwachung, zentrale EKG-Überwachung, nichtinvasive kardiale Bildgebung, physiologische Stresstests, gründliche QT-Studien, TQT- und Expositionsreaktionsmodellierung, Thrombozytenaggregation und andere Dienstleistungen), Phase (Phase 1, Phase 2 und Phase 3), Typ (Integrierte Dienstleistungen und eigenständige Dienstleistungen), Endbenutzer (Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute und akademische und Forschungsinstitute)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

Koninklijke Philips NV (Niederlande), Laboratory Corporation of America Holdings (USA), IQVIA (USA), Medpace (USA), Ncardia (Belgien), Certara (USA), Eurofins Scientific (Frankreich), SGS SA (Schweiz), Banook (Frankreich), Celerion (USA), Biotrial (USA), NEXEL Co., Ltd (Südkorea), Richmond Pharmacology (Großbritannien), PhysioStim (USA), Shanghai Medicilon Inc. (China), Clario (USA), PPD Inc. (USA) und andere.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der globale Markt für Herzsicherheitsdienste ist in sieben wichtige Segmente unterteilt: Typ, Dienste, Phase und Endbenutzer.

- Der globale Markt für Herzsicherheitsdienste ist nach Dienstleistungen segmentiert in EKG-/Holter-Messungen, Blutdruckmessungen, In-vitro-Herzsicherheitsbewertungsdienste, kardiovaskuläre Bildgebung, Echtzeit-Telemetrieüberwachung, zentrale EKG-Übertragung, nicht-invasive Herzbildgebung, physiologische Stresstests, gründliche QT-Studien, TQT- und Expositionsreaktionsmodellierung, Thrombozytenaggregation und weitere Dienstleistungen. Im Jahr 2022 wird das Segment EKG-/Holter-Messungen voraussichtlich den globalen Markt für Herzsicherheitsdienste mit einem Marktanteil von 32,83 % dominieren, da weltweit mehr klinische Studien durchgeführt werden.

- Der globale Markt für Herzsicherheitsdienste wird auf der Grundlage von Phasen in Phase 1, Phase 2 und Phase 3 unterteilt. Im Jahr 2022 wird Phase 1 voraussichtlich den globalen Markt für Herzsicherheitsdienste mit einem Marktanteil von 50,57 % dominieren, da die Entwicklung neuer Medikamente und die strategischen Initiativen der wichtigsten Marktteilnehmer zunehmen.

- Der globale Markt für Herzsicherheitsdienste ist nach Typ in integrierte und eigenständige Dienste unterteilt. Im Jahr 2022 werden integrierte Dienste voraussichtlich den globalen Markt für Herzsicherheitsdienste mit einem Marktanteil von 71,43 % dominieren, da die Technologie immer fortschrittlicher wird und die Gesundheitsausgaben steigen.

- Der globale Markt für Herzsicherheitsdienste ist nach Endnutzern segmentiert: Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute sowie Hochschulen und Forschungsinstitute. Im Jahr 2022 wird erwartet, dass Krankenhäuser den globalen Markt für Herzsicherheitsdienste mit einem Marktanteil von 65,04 % dominieren werden, da die Zahl der Patienten und Operationen zunimmt.

Krankenhäuser und Kliniken werden voraussichtlich das Endverbrauchersegment im globalen Markt für Herzsicherheitsdienste dominieren

Die steigende Zahl von Krankenhäusern und Kliniken, insbesondere in Entwicklungsländern, hat sich als wichtiger Wachstumsfaktor in diesem Segment erwiesen. Das Segment Krankenhäuser und Kliniken wird voraussichtlich mehr als 65 % des gesamten Endverbrauchersegments ausmachen. Dies ist auf das zunehmende Bewusstsein für die Verfügbarkeit von Behandlungsmöglichkeiten und die weltweit steigende Inzidenz chronischer Krankheiten zurückzuführen.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure im Markt für Herzsicherheitsdienste im Bereich der fortgeschrittenen Wundversorgung an: Medpace (USA), Certara (USA), Banook (Frankreich), Celerion (USA), Biotrial (USA) und NEXEL Co., Ltd (Südkorea).

Marktentwicklung –

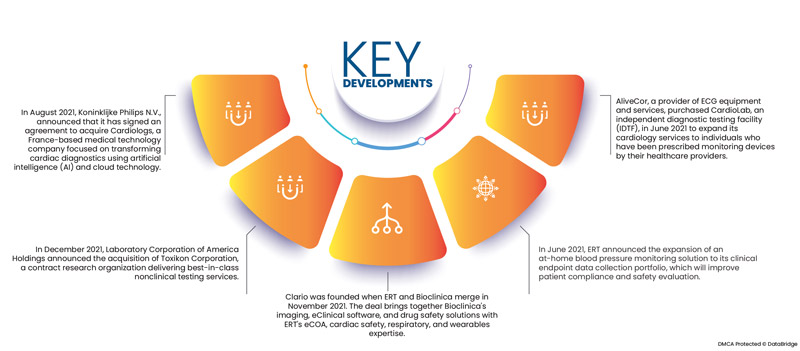

- Im August 2021 gab Koninklijke Philips NV die Unterzeichnung einer Vereinbarung zur Übernahme von Cardiologs bekannt, einem in Frankreich ansässigen Medizintechnikunternehmen, das sich auf die Transformation der Herzdiagnostik mithilfe künstlicher Intelligenz (KI) und Cloud-Technologie konzentriert. Dies hat das kardiologische Produktportfolio und den Umsatz des Unternehmens erweitert.

- Im Dezember 2021 gab die Laboratory Corporation of America Holdings die Übernahme der Toxikon Corporation bekannt, einem Auftragsforschungsinstitut, das erstklassige nichtklinische Testdienstleistungen anbietet. Die Akquisition verhalf dem Unternehmen zu einem starken nichtklinischen Entwicklungsportfolio und verschafft ihm eine strategische Position für die Zusammenarbeit mit Kunden aus der Pharma- und Biotechnologiebranche.

- Clario entstand im November 2021 durch die Fusion von ERT und Bioclinica. Die Transaktion vereint Bioclinicas Lösungen für Bildgebung, eClinical-Software und Arzneimittelsicherheit mit ERTs Expertise in den Bereichen eCOA, Herzsicherheit, Beatmung und Wearables. Clario ist ein Technologieunternehmen, das wissenschaftliche Kompetenz mit globaler Reichweite verbindet, um die umfassendste Endpunkt-Technologieplattform bereitzustellen. Clario ermöglicht seinen Partnern, auf diese Weise Leben zu verändern. Dieses Unternehmen für klinische Studienendpunkte hat es sich zum Ziel gesetzt, mithilfe von Technologie die Zukunft klinischer Studien zu revolutionieren und die globale Gesundheitsversorgung positiv zu beeinflussen.

- Im Juni 2021 kündigte ERT die Erweiterung seines Portfolios zur Erfassung klinischer Endpunktdaten um eine Lösung zur Blutdrucküberwachung zu Hause an, die die Patientencompliance und die Sicherheitsbewertung verbessern wird. Die spezielle Software von ERT verschlüsselt die erfassten Blutdruckdaten und liefert dadurch qualitativ hochwertigere Daten für fundierte Entscheidungen als alternative Lösungen zur selbstausgewiesenen Blutdruckmessung zu Hause. Der Patient befolgt die Anweisungen zur genauen Datenerfassung von zu Hause aus mithilfe des benutzerfreundlichen Monitors und der maßgeschneiderten Anwendung von ERT mit integriertem Workflow. Diese stellt dann Echtzeit-Patientendaten zur sofortigen Überprüfung durch den Prüfer bereit.

- AliveCor, ein Anbieter von EKG-Geräten und -Dienstleistungen, hat im Juni 2021 CardioLab, eine unabhängige Einrichtung für diagnostische Tests (IDTF), übernommen, um seine kardiologischen Dienstleistungen auf Personen auszuweiten, denen von ihren Ärzten Überwachungsgeräte verschrieben wurden. Kunden behalten gemäß den Vertragsbedingungen den Zugriff auf das gesamte Spektrum der ihnen bisher zur Verfügung stehenden Herzüberwachungsdienste, darunter mobile Herztelemetrie, Herzereignisüberwachung, erweitertes Holter- und Langzeit-EKG-Monitoring. Das KardiaMobile 6L von AliveCor wird den Kunden von CardioLabs zur Verfügung stehen.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht für Herzsicherheitsdienste abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2022 – 2029 die dominierende Region im Markt für Herzsicherheitsdienste

Nordamerika dominiert den globalen Markt für Herzsicherheitsdienste hinsichtlich Marktanteil und Umsatz und wird seine Dominanz im Prognosezeitraum weiter ausbauen. Die USA dominieren aufgrund der Präsenz wichtiger Marktteilnehmer, die ein breites Medikamentenportfolio und eine gut ausgebaute Gesundheitsinfrastruktur in der Region bieten. Auch die Präsenz fortschrittlicher Gesundheitstechnologien in der Region ist ein weiterer Grund für die Dominanz der Region auf dem Weltmarkt.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2022–2029 voraussichtlich die am schnellsten wachsende Region im Markt für Herzsicherheitsdienste sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Patientenzahlen und der rasanten Entwicklung der Infrastruktur in den Schwellenländern wachsen. Darüber hinaus dürften steigende private und öffentliche Ausgaben für den Ausbau der Gesundheitsinfrastruktur in den Entwicklungs- und Schwellenländern sowie ein steigendes Pro-Kopf-Einkommen das Marktwachstum in dieser Region ankurbeln. Die zunehmende geriatrische Bevölkerung, die steigende Inzidenz chronischer und akuter Erkrankungen sowie der zunehmende Medizintourismus sind weitere wichtige Faktoren für das Marktwachstum.

COVID-19-Auswirkungsanalyse

Die COVID-19-Pandemie hat den Gesundheitssektor stark unter Druck gesetzt und ihn zu höheren Investitionen in die Verbesserung von Gesundheitseinrichtungen, Überwachungsgeräten, Dienstleistungen und Telekonsultationen gezwungen. Laut der Weltgesundheitsorganisation haben bis 2020 mehr als die Hälfte der untersuchten Länder (53 %) die Versorgung mit Bluthochdruckmedikamenten teilweise oder vollständig unterbrochen, und 31 % haben die Behandlung von Herz-Kreislauf-Krisen teilweise oder vollständig eingestellt. Die Entdeckung von COVID-19 hat Regierungen und Unternehmen dazu veranlasst, große Summen in Forschung und Entwicklung zu investieren, um Menschen weltweit bessere Behandlungen, Medikamente und Dienstleistungen bieten zu können. COVID-19 erhöht beispielsweise nachweislich das Risiko für alle Formen von Herz-Kreislauf-Erkrankungen. Während der Covid-19-Epidemie stieg die Zahl der kardiovaskulären Todesfälle im Land sprunghaft an. Laut dem American College of Cardiology hat New York City während der Pandemie den größten relativen Anstieg der Todesfälle im Zusammenhang mit ischämischer Herzkrankheit (139 %) und Bluthochdruck (164 %) verzeichnet.

Für detailliertere Informationen zum Marktbericht zu Herzsicherheitsdiensten klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market