Der Markt für digitale Zahlungen hat ein bemerkenswertes Wachstum und einen Wandel erlebt und Finanztransaktionen für Privatpersonen und Unternehmen revolutioniert. Dieser hart umkämpfte Markt umfasst verschiedene Akteure, darunter traditionelle Finanzinstitute, Technologieunternehmen und innovative Fintech-Startups. Diese Unternehmen bieten ein breites Spektrum an Dienstleistungen an, um den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden. Da digitale Zahlungsmethoden immer beliebter werden, ist die Marktlandschaft von intensivem Wettbewerb, Innovation und der kontinuierlichen Entwicklung sicherer und komfortabler Zahlungslösungen geprägt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-digital-payment-market

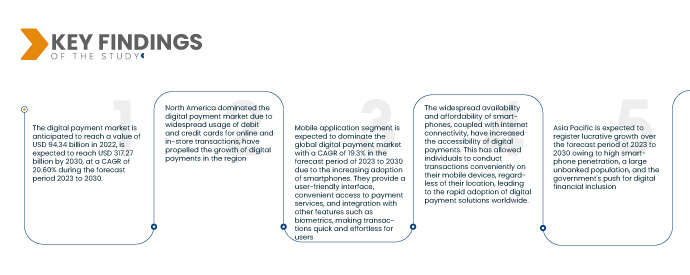

Data Bridge Market Research geht davon aus, dass der Markt für digitale Zahlungen im Jahr 2022 voraussichtlich auf 94,34 Milliarden US-Dollar wachsen und bis 2030 voraussichtlich 317,27 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,60 % im Prognosezeitraum 2023 bis 2030 entspricht. Die weit verbreitete Nutzung von Smartphones und Tablets bildet die Grundlage für das Wachstum digitaler Zahlungen. Mobile Geräte dienen als komfortable Plattformen für Transaktionen und ermöglichen es Nutzern, jederzeit und überall zu bezahlen.

Wichtigste Ergebnisse der Studie

Der Wandel hin zu bargeldlosen Gesellschaften dürfte das Marktwachstum ankurbeln

Regierungen und Finanzinstitute fördern aktiv den Übergang zu bargeldlosen Gesellschaften. Durch die Förderung digitaler Zahlungen wollen sie die Transparenz erhöhen, da elektronische Transaktionen digitale Spuren hinterlassen. Darüber hinaus kann die Reduzierung der Bargeldnutzung dazu beitragen, illegale Aktivitäten und den Schwarzmarkt zu bekämpfen. Die Einführung digitaler Zahlungen fördert zudem die finanzielle Inklusion, da sie Personen, die möglicherweise keinen Zugang zu traditionellen Bankdienstleistungen haben, einen leichteren Zugang zu Finanzdienstleistungen ermöglicht und so die wirtschaftliche Teilhabe und Stärkung fördert.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Angebot (Lösungen, Dienste), Bereitstellungsmodell (vor Ort, Cloud), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU)), Zahlungsart (Zahlungskarten, Point of Sale, Unified Payments Interface (UPI)-Dienst, mobile Zahlung, Online-Zahlung), Nutzungsart (mobile Anwendung, Desktop-/Webbrowser), Technologie (Anwendungsprogrammierschnittstelle (API), Datenanalyse und ML, Digital-Ledger-Technologie (DLT), KI und IoT, biometrische Authentifizierung), Endbenutzer (BFSI, Gesundheitswesen, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und E-Commerce, Transport, andere)

|

Abgedeckte Länder

|

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

|

Market Players Covered

|

PayPal Holdings, Inc (U.S.), Fiserv, Inc (U.S.), Alipay (China), Apple Inc. (U.S.), Google, LLC (U.S.), Visa (U.S.), Mastercard (U.S.), American Express (U.S.), Amazon Pay (U.S.), Aurus Inc. (U.S.), Adyen (Netherlands), Kakao Pay Corp (South Korea), Grab (India), Paytm (India), SAMSUNG (South Korea), UnionPay International (China), MercadoLibre S.R.L (Argentina), WeChat Pay (China), Financial Software and Systems Pvt. Ltd. (U.S.), Novatti Group Ltd (Australia) among others

|

Data Points Covered in the Report

|

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

|

Segment Analysis:

The digital payment market is segmented on the basis of offering, deployment model, and organization size, mode of payment, mode of usage, technology, and end-user.

- On the basis of offering, the market is segmented into solutions and services. The solutions segment is expected to dominate the global digital payment market with a CAGR of 19.2% in the forecast period of 2023 to 2030 due to delivering convenience, security, and efficiency, addressing customer needs, and staying ahead of evolving trends, thus ensuring its market dominance.

- On the basis of the deployment model, the market is segmented into cloud, and on-premises. On-premises segment is expected to dominate the global digital payment market with a CAGR of 18.4% in the forecast period of 2023 to 2030 due to its ability to provide organizations with complete control over their payment infrastructure, ensuring data privacy, compliance, and customized configurations to meet specific business requirements.

- On the basis of organization size, the market is segmented into large enterprises, and small and medium enterprises (SMEs). The large enterprises segment is expected to dominate the global digital payment market with a CAGR of 18.5% in the forecast period of 2023 to 2030 due to their extensive resources, established market presence, economies of scale, and ability to invest in research and development, allowing them to outcompete smaller players and maintain market dominance.

- Der Markt ist nach Zahlungsart segmentiert in Zahlungskarten, Point of Sale, Unified Payments Interface (UPI)-Service, mobiles Bezahlen und Online-Zahlung. Es wird erwartet, dass das Segment Zahlungskarten den globalen digitalen Zahlungsmarkt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,0 % im Prognosezeitraum 2023 bis 2030 dominieren wird. Grund dafür sind die hohe Akzeptanz, Benutzerfreundlichkeit und Vertrautheit der Verbraucher. Zahlungskarten bieten Komfort, Sicherheit und eine nahtlose Integration in die bestehende Zahlungsinfrastruktur, was zu ihrer Dominanz beiträgt.

Im Jahr 2023 wird das Segment der Zahlungskarten voraussichtlich das Segment der Zahlungsmittel auf dem globalen Markt für digitale Zahlungen dominieren

Im Jahr 2023 wird das Segment der Zahlungskarten voraussichtlich den globalen digitalen Zahlungsmarkt dominieren, da es eine breite Akzeptanz, einfache Handhabung und hohe Kundenpräsenz aufweist. Ihre Dominanz wird durch Benutzerfreundlichkeit, Sicherheit und nahtlose Integration in die bestehende Zahlungsinfrastruktur untermauert, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,0 % im Prognosezeitraum von 2023 bis 2030.

- Der Markt ist je nach Nutzungsart in mobile Anwendungen und Desktop-/Webbrowser segmentiert. Aufgrund der zunehmenden Verbreitung von Smartphones wird das Segment mobiler Anwendungen voraussichtlich den globalen Markt für digitale Zahlungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % im Prognosezeitraum 2023 bis 2030 dominieren. Smartphones bieten eine benutzerfreundliche Oberfläche, bequemen Zugang zu Zahlungsdiensten und die Integration weiterer Funktionen wie Biometrie, wodurch Transaktionen für Nutzer schnell und mühelos ablaufen.

- Der Markt ist technologisch in die Bereiche Anwendungsprogrammierschnittstellen (API), Datenanalyse und ML, Digital-Ledger-Technologie (DLT), KI und IoT sowie biometrische Authentifizierung segmentiert. Das Segment der Anwendungsprogrammierschnittstellen (API) wird voraussichtlich den globalen Markt für digitale Zahlungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,0 % im Prognosezeitraum 2023 bis 2030 dominieren, da es die nahtlose Integration von Zahlungsdiensten in verschiedene Anwendungen ermöglicht. APIs ermöglichen einen sicheren Datenaustausch, rationalisieren Transaktionen und fördern die Interoperabilität, sodass Unternehmen eine breite Palette von Zahlungsfunktionen nutzen können.

Im Jahr 2023 wird das Segment der Anwendungsprogrammierschnittstellen (API) voraussichtlich das Technologiesegment des globalen digitalen Zahlungsmarktes dominieren

Im Jahr 2023 wird das Segment der Anwendungsprogrammierschnittstellen (APIs) voraussichtlich den globalen Markt für digitale Zahlungen dominieren, da es die nahtlose Integration von Zahlungsdiensten in verschiedene Anwendungen ermöglicht. Unternehmen können von einer Vielzahl von Zahlungsfunktionen profitieren, um Transaktionen zu optimieren, Interoperabilität zu unterstützen und einen sicheren Datenaustausch zu ermöglichen. Die jährliche Wachstumsrate (CAGR) liegt im Prognosezeitraum von 2023 bis 2030 bei 20,0 %.

- Auf der Grundlage des Endnutzers ist der Markt in die Bereiche BFSI, Gesundheitswesen, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und E-Commerce, Transport und andere segmentiert. Das BFSI-Segment (Banken, Finanzdienstleistungen und Versicherungen) dominiert häufig aufgrund des hohen Volumens und Werts der Finanztransaktionen, der strengen Sicherheitsanforderungen und des Bedarfs an hochentwickelten Zahlungssystemen und Infrastrukturen.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für digitale Zahlungen an: Visa (USA), PayPal Holdings, Inc. (USA), Mastercard (USA), Google (eine Tochtergesellschaft von Alphabet Inc.) (USA), Global Payments Inc. (USA)

Marktentwicklung

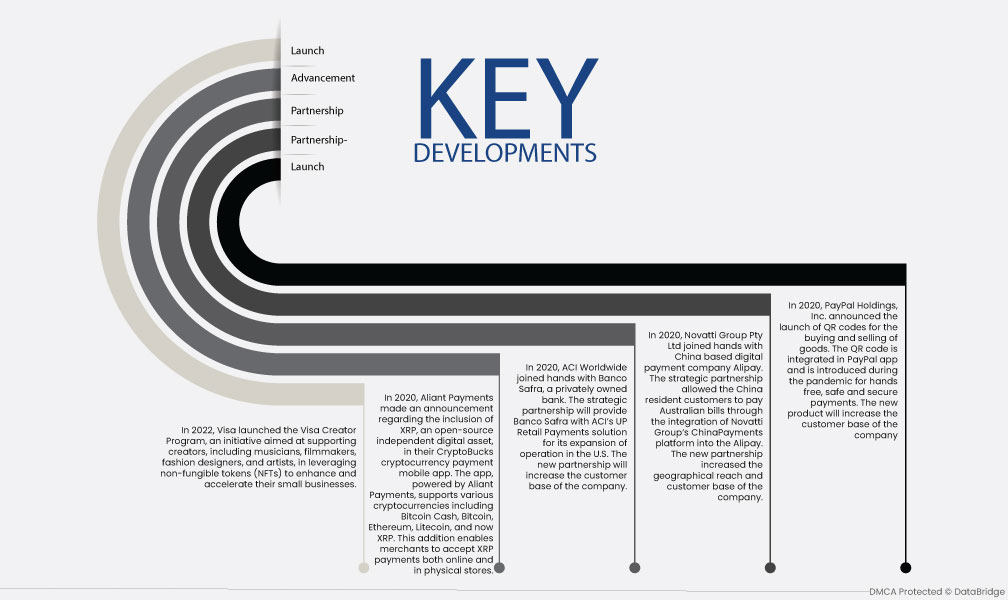

- Im Jahr 2022 startete Visa das Visa Creator Program, eine Initiative, die Kreative wie Musiker, Filmemacher, Modedesigner und Künstler dabei unterstützen soll, nicht fungible Token (NFTs) zu nutzen, um ihre kleinen Unternehmen zu stärken und zu beschleunigen.

- Im Jahr 2020 gab Aliant Payments die Integration von XRP, einem unabhängigen Open-Source-Digitalwert, in seine mobile Kryptowährungs-Zahlungs-App CryptoBucks bekannt. Die von Aliant Payments betriebene App unterstützt verschiedene Kryptowährungen, darunter Bitcoin Cash, Bitcoin, Ethereum, Litecoin und jetzt auch XRP. Diese Erweiterung ermöglicht es Händlern, XRP-Zahlungen sowohl online als auch in physischen Geschäften zu akzeptieren.

- Im Jahr 2020 schloss sich ACI Worldwide mit der Privatbank Banco Safra zusammen. Durch die strategische Partnerschaft erhält Banco Safra die UP Retail Payments-Lösung von ACI für die Expansion ihres Geschäfts in den USA. Die neue Partnerschaft wird den Kundenstamm des Unternehmens erweitern.

- Im Jahr 2020 schloss sich die Novatti Group Pty Ltd mit dem chinesischen digitalen Zahlungsunternehmen Alipay zusammen. Die strategische Partnerschaft ermöglichte es chinesischen Kunden, australische Rechnungen durch die Integration der ChinaPayments-Plattform der Novatti Group in Alipay zu bezahlen. Die neue Partnerschaft vergrößerte die geografische Reichweite und den Kundenstamm des Unternehmens.

- Im Jahr 2020 kündigte PayPal Holdings, Inc. die Einführung von QR-Codes für den Kauf und Verkauf von Waren an. Der QR-Code ist in die PayPal-App integriert und wurde während der Pandemie für freihändiges, sicheres Bezahlen eingeführt. Das neue Produkt wird den Kundenstamm des Unternehmens erweitern.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht für digitale Zahlungen abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2023–2030 die dominierende Region auf dem digitalen Zahlungsmarkt

Nordamerika dominiert den Markt für digitale Zahlungen, insbesondere die US-Mobilfunkgeräte wie Apple Pay und Google Pay sowie die weit verbreitete Nutzung von Debit- und Kreditkarten für Online- und Ladengeschäfte haben das Wachstum digitaler Zahlungen in der Region vorangetrieben. Die Präsenz etablierter Zahlungsabwickler, Finanzinstitute und einer fortschrittlichen Finanzinfrastruktur hat die Position Nordamerikas im Markt für digitale Zahlungen weiter gefestigt.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2023–2030 voraussichtlich die am schnellsten wachsende Region im digitalen Zahlungsmarkt sein.

Der asiatisch-pazifische Raum verzeichnet ein bemerkenswertes Wachstum im digitalen Zahlungsverkehr und wird im Prognosezeitraum von 2023 bis 2030 voraussichtlich weiter wachsen, vor allem getrieben von Ländern wie China, Indien und südostasiatischen Staaten. Der Aufstieg mobiler Zahlungsplattformen wie Alipay und WeChat Pay hat die Zahlungslandschaft in der Region verändert. Die hohe Smartphone-Verbreitung, ein großer Teil der Bevölkerung ohne Bankkonto und das staatliche Engagement für digitale Finanzintegration haben zur Dominanz des asiatisch-pazifischen Raums im digitalen Zahlungsverkehr beigetragen.

Für detailliertere Informationen zum Marktbericht für digitale Zahlungen klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-digital-payment-market