eSports, kurz für Electronic Sports, bezeichnet kompetitives Videospielen in einem professionellen oder semiprofessionellen Umfeld. Spieler oder Teams treten in verschiedenen Videospielen gegeneinander an, oft im Multiplayer-Format. Turniere und Ligen werden auf lokaler, nationaler und internationaler Ebene organisiert. eSports hat in den letzten Jahren stark an Popularität gewonnen. Professionelle Spieler, Teams und Organisationen konkurrieren um Preisgelder, Sponsoring und Anerkennung. Zu den häufig gespielten eSports-Spielen gehören beliebte Titel wie League of Legends, Counter-Strike: Global Offensive, Dota 2, Overwatch und viele weitere aus verschiedenen Genres wie Ego-Shootern, Echtzeitstrategiespielen und Multiplayer Online Battle Arena (MOBA).

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-esports-market

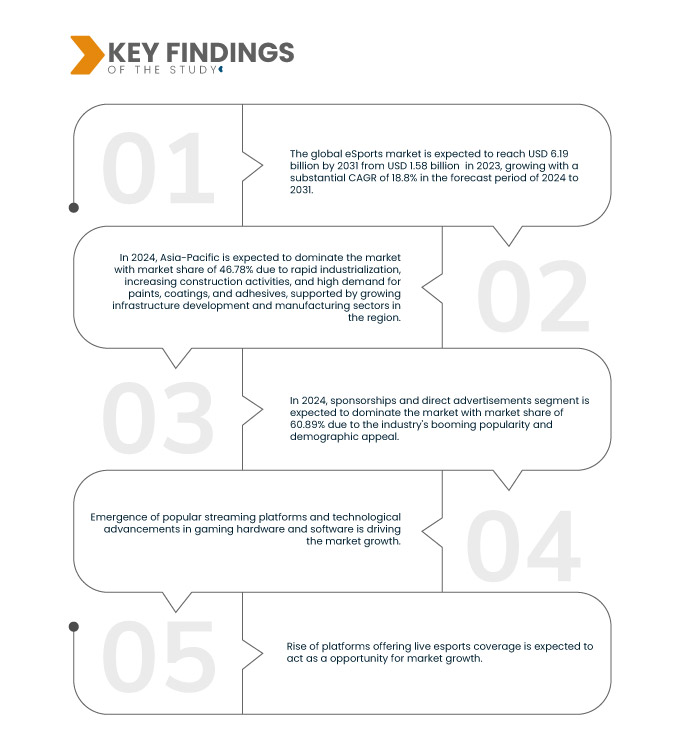

Data Bridge Market Research analysiert, dass der globale eSports-Markt voraussichtlich von 1,58 Milliarden US-Dollar im Jahr 2023 auf 6,19 Milliarden US-Dollar im Jahr 2031 anwachsen wird und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,8 % aufweist.

Wichtigste Ergebnisse der Studie

Technologische Fortschritte bei Gaming-Hardware und -Software

Kontinuierliche Innovationen und Verbesserungen in der Gaming-Technologie haben zu einem verbesserten Spielerlebnis geführt, das sich direkt auf die Wettbewerbsfähigkeit und Attraktivität von eSports auswirkt. Fortschritte bei der Gaming-Hardware, wie Grafikprozessoren (GPUs), Zentralprozessoren (CPUs) und Peripheriegeräten wie leistungsstarken Gaming-Mäusen und -Tastaturen, ermöglichen den Spielern ein höheres Maß an Präzision, Reaktionsfähigkeit und Immersion während des Spiels. Diese technologischen Verbesserungen steigern nicht nur die Fähigkeiten der Spieler, sondern tragen auch zum Gesamtspektakel und der Spannung von eSports-Events bei und ziehen ein größeres Publikum und Sponsoren an.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016 – 2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Einnahmequellen (Sponsoring und direkte Werbung, Medienrechte, Verlagsgebühren, Tickets und Merchandise, Digital und Streaming), Spiele (Ego-/Third-Person-Shooter (FPS/TPS), Multiplayer Online Battle Arena (MOBA), Echtzeitstrategie (RTS), Kampfspiele, Sportsimulationen, Spieler gegen Spieler (PvP) und andere), E-Plattform (Mobilgeräte und Tablets, Konsolenbasierter eSport, PC-basierter eSport)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Frankreich, Italien, Großbritannien, Niederlande, Belgien, Spanien, Schweiz, Russland, Türkei, Restliches Europa, China, Japan, Südkorea, Indien, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Ägypten, Israel und Restlicher Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

FaZe Holdings Inc. (USA), X1 Entertainment Group (Kanada), ESL FACEIT GROUP (Deutschland), CLOUD9 (USA), Activision Blizzard (USA), Gfinity PLC. (Großbritannien), NODWINGAMING (Indien), G ESports Holding GmbH. (Deutschland), Team Liquid (Niederlande), Challonge, LLC, Battlefy, Inc. (Kanada), Play Versus, Inc. (USA), OPTIC GAMING (USA), ESports Battle und ESports Tower LLC. (USA), unter anderem

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen der Lieferkette und der Nachfrage

|

Segmentanalyse

Der globale eSports-Markt ist basierend auf Einnahmequellen, Spielen und E-Plattform in drei wichtige Segmente unterteilt.

- Auf der Grundlage der Einnahmequellen ist der Markt in Sponsoring und Direktwerbung, Medienrechte, Verlagsgebühren, Tickets und Merchandise, Digital und Streaming segmentiert.

Im Jahr 2024 wird das Segment Sponsoring und Direktwerbung voraussichtlich den globalen eSports-Markt dominieren

Im Jahr 2024 wird das Segment Sponsoring und Direktwerbung voraussichtlich mit einem Marktanteil von 60,89 % den Markt dominieren, da die Branche immer beliebter wird und eine hohe demografische Attraktivität aufweist. eSports-Events ziehen weltweit Millionen von Zuschauern an, vor allem jüngere Zielgruppen, die bei Werbetreibenden sehr gefragt sind.

- Auf der Grundlage von Spielen ist der Markt in First/Third Person Shooter (FPS/TPS), Multiplayer Online Battle Arena (MOBA), Echtzeitstrategie (RTS), Kampfspiele, Sportsimulationen, Spieler gegen Spieler (PvP) und andere unterteilt.

Im Jahr 2024 wird das Segment der First-/Third-Person-Shooter (FPS/TPS) voraussichtlich den globalen eSports-Markt dominieren

Im Jahr 2024 wird das Segment der Ego-/Third-Person-Shooter (FPS/TPS) voraussichtlich mit einem Marktanteil von 25,50 % den Markt dominieren. Dies hat mehrere Gründe: Diese Spiele bieten rasante Action, strategische Tiefe und ein kompetitives Gameplay, das sowohl Spieler als auch Zuschauer anzieht.

- Auf Basis der E-Plattform ist der Markt in Mobiltelefone und Tablets, konsolenbasierte eSports und PC-basierte eSports segmentiert. Im Jahr 2024 wird das Segment Mobiltelefone und Tablets voraussichtlich mit einem Marktanteil von 43,95 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert Activision Blizzard (USA), ESL FACEIT GROUP (Deutschland), Team Liquid (Niederlande), Play Versus, Inc. (USA) und FaZe Holdings Inc. (USA) als wichtige Marktteilnehmer auf dem globalen eSports-Markt.

Marktentwicklungen

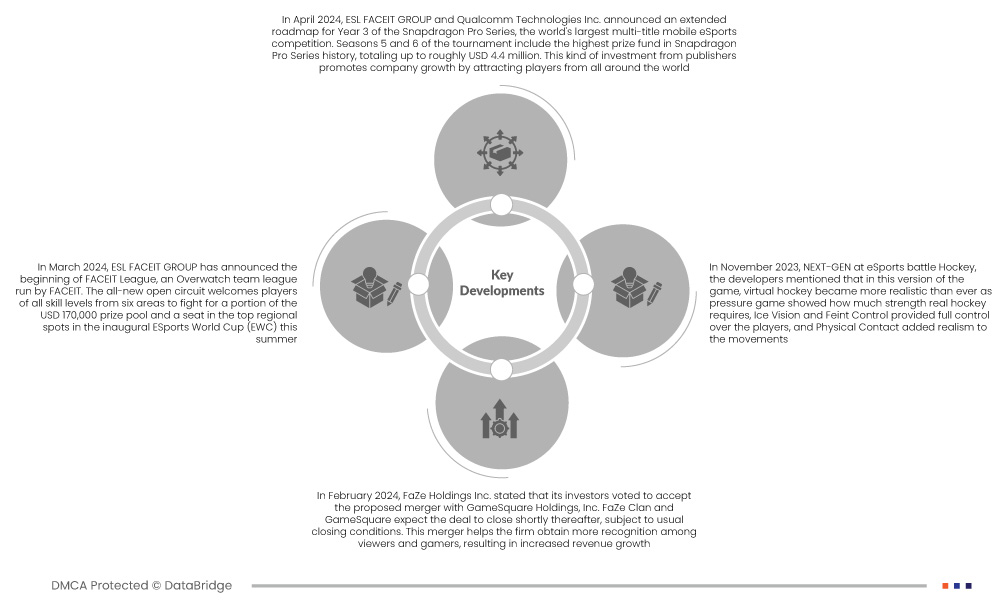

- Im April 2024 kündigten die ESL FACEIT GROUP und Qualcomm Technologies Inc. einen erweiterten Fahrplan für das dritte Jahr der Snapdragon Pro Series an, dem weltweit größten mobilen eSports-Wettbewerb mit mehreren Titeln. Die Saisons 5 und 6 des Turniers umfassen das höchste Preisgeld in der Geschichte der Snapdragon Pro Series, insgesamt rund 4,4 Millionen US-Dollar. Diese Art von Investitionen von Publishern fördert das Unternehmenswachstum, indem sie Spieler aus aller Welt anziehen.

- Im März 2024 kündigte die ESL FACEIT GROUP den Start der FACEIT League an, einer von FACEIT betriebenen Overwatch-Teamliga. Der brandneue offene Circuit heißt Spieler aller Spielstärken aus sechs Regionen willkommen, um um einen Teil des Preispools von 170.000 US-Dollar und einen Platz in den besten regionalen Plätzen beim ersten ESports World Cup (EWC) in diesem Sommer zu kämpfen.

- Im Februar 2024 gab FaZe Holdings Inc. bekannt, dass seine Investoren der geplanten Fusion mit GameSquare Holdings, Inc. zugestimmt haben. FaZe Clan und GameSquare erwarten, dass die Transaktion kurz darauf unter den üblichen Abschlussbedingungen abgeschlossen wird. Die Fusion verhilft dem Unternehmen zu mehr Bekanntheit bei Zuschauern und Spielern, was zu einem höheren Umsatzwachstum führt.

- Im Januar 2024 gaben FaZe Holdings, Inc. und Rollbit, ein führender Anbieter im Online-Gaming und -Entertainment, eine neue, millionenschwere eSports-Sponsoring-Vereinbarung bekannt. Im Rahmen dieser Partnerschaft wird Rollbit globaler Partner des Counter-Strike-Teams des FaZe Clans, das aktuell den ersten Platz im CS2 Valve World Ranking belegt. Rollbits Unterstützung des FaZe Clans konzentriert sich ausschließlich auf Länder außerhalb der USA. Dieses Sponsoring ermöglicht es dem Unternehmen, seinen Anhängern ein solides und nachhaltiges Programm anzubieten.

- Im November 2023 erwähnten die Entwickler bei NEXT-GEN beim eSports Battle Hockey, dass virtuelles Hockey in dieser Version des Spiels realistischer denn je sei, da das Druckspiel zeige, wie viel Kraft echtes Hockey erfordert, Ice Vision und Feint Control die volle Kontrolle über die Spieler ermöglichten und Physical Contact den Bewegungen Realismus verlieh.

Regionale Analyse

Geografisch betrachtet sind die im globalen eSports-Marktbericht abgedeckten Länder die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Frankreich, Italien, Russland, Spanien, die Schweiz, Belgien, die Niederlande, das übrige Europa, China, Japan, Indien, Südkorea, Australien und Neuseeland, Hongkong, Singapur, Malaysia, Indonesien, Thailand, die Philippinen, Taiwan, der übrige asiatisch-pazifische Raum, Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika, Brasilien, Argentinien und der übrige Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum wird voraussichtlich die dominierende und am schnellsten wachsende Region im globalen eSports-Markt sein

Aufgrund der schnellen Industrialisierung, der zunehmenden Bautätigkeit und der hohen Nachfrage nach Farben, Beschichtungen und Klebstoffen wird erwartet, dass der asiatisch-pazifische Raum die dominierende und am schnellsten wachsende Region auf dem Markt sein wird. Unterstützt wird dies durch die wachsende Infrastrukturentwicklung und die Fertigungssektoren in der Region.

Für detailliertere Informationen zum globalen eSports-Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-esports-market