Laut einem in Clinical Medicine veröffentlichten Bericht ist Magenkrebs im Jahr 2020 die fünfthäufigste Krebsart und die vierthäufigste krebsbedingte Todesursache weltweit. Im Jahr 2020 wurden weltweit schätzungsweise 1,1 Millionen Fälle (720.000 Männer und 370.000 Frauen) Magenkrebs diagnostiziert. In 19 Ländern zählt er zu den drei häufigsten Krebsarten; Bhutan, Kirgisistan, Kap Verde und Tadschikistan sind die vier am stärksten betroffenen Länder. Magenkrebs ist für etwa jeden zwölften onkologischen Todesfall verantwortlich. Jedes Jahr werden weltweit etwa eine Million neue Fälle von Magenkrebs diagnostiziert.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-gastric-cancer-diagnostics-market

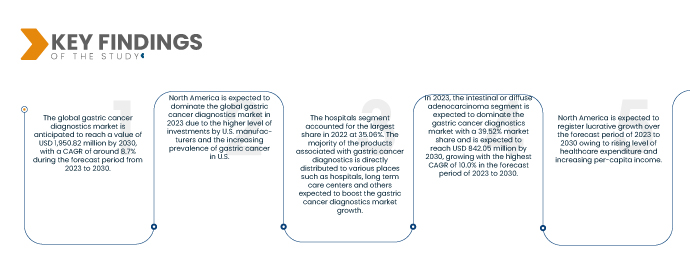

Data Bridge Market Research analysiert, dass der globale Markt für Magenkrebsdiagnostik im Prognosezeitraum von 2023 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen und bis 2030 voraussichtlich 1.950,82 Millionen US-Dollar erreichen wird. Die hohe Akzeptanz der Magenkrebsdiagnostik in verschiedenen Sektoren des Gesundheitswesens wird das Marktwachstum voraussichtlich vorantreiben, da sie zur Optimierung der Arbeitsabläufe beiträgt und zum Besuchermanagement sowie zur Sturz- und Diagnoseprävention beiträgt und so die Sicherheit der Patienten gewährleistet.

Steigender Alkoholkonsum und zunehmendes Rauchen dürften das Marktwachstum ankurbeln

Epidemiologische, klinische und Laborbefunde deuten auf einen verhaltensbezogenen Zusammenhang zwischen Zigarettenrauchen und Alkoholkonsum hin. Der kombinierte Konsum von Zigaretten und Alkohol birgt neben den gesundheitlichen Risiken des alleinigen Rauchens weitere gesundheitliche Risiken und stellt ein schwerwiegendes Problem für die öffentliche Gesundheit dar, das weitere Untersuchungen erfordert.

Jedes Mal, wenn ein Raucher an einer brennenden Zigarette zieht, kommt es zu einer chemischen Kettenreaktion, bei der Dutzende gefährlicher Chemikalien freigesetzt werden. Zigarettenrauch enthält Substanzen, die über die Lippen, die Zunge und den Mund, den Rachen und die Lunge eingeatmet werden. Sie verursachen Entzündungen und setzen diese Körperteile krebserregenden Chemikalien aus.

Die oben genannten Beispiele zeigen den Zusammenhang zwischen Rauchen und Alkoholkonsum als Risikofaktor für Magenkrebs. Daher wird erwartet, dass der Anstieg des Alkoholkonsums und der Anstieg des Rauchens das globale Wachstum des Magenkrebsmarktes vorantreiben werden.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Preise in USD

|

Abgedeckte Segmente

|

By Product Type (Instruments, Reagents & Consumables, Services), Diagnostics Type (Confirmatory Test, Gastric Cancer Screening Tests/Physical Exam), Age Group (Adult, Pediatric, and Geriatrics), Disease Type (Intestinal Or Diffuse Adenocarcinoma, Carcinoid Tumor, Gastrointestinal Stromal Tumor (GIST), Gastric Lymphoma and Others), Stage (Stage 0, Stage I, Stage II, Stage III), Gender (Male and Female), Sample Type (Blood, Tissue, Urine, and Stool), End Users (Diagnostic Laboratories, Hospitals, Cancer Research Institutes, Oncology Specialty Clinics, and Others), Distribution Channel (Direct Tenders and Retail Sales)

|

Countries Covered

|

U.S., Canada, and Mexico, Germany, U.K., France, Italy, Spain, Netherlands, Russia, Switzerland, Turkey, Belgium, rest of Europe, Japan, China, Australia, India, South Korea, Singapore, Indonesia, Thailand, Malaysia, Philippines, rest of Asia-Pacific, Brazil, Argentina, rest of South America, Saudi Arabia, South Africa, U.A.E, Israel, Egypt, and rest of Middle East and Africa.

|

Market Players Covered

|

BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics., Vela Diagnostics, Abbott, AdvaCare Pharma, Fujirebio (An H.U. Group company), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Endofotonics Pte Ltd, Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin S.p.A, Paragon Genomics, Inc., and QIAGEN among others.

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

|

Segment Analysis:

The global gastric cancer diagnostics market is categorized into nine notable segments which are based on the product type, diagnostics type, age group, type, stage, gender, sample type, end users, and distribution channel.

- On the basis of product type, the global gastric cancer diagnostics market is segmented into instruments, reagents & consumables, and services.

In 2023, the reagents & consumables of type segment is anticipated to dominate the global gastric cancer diagnostics market

In 2023, the reagents & consumables segment of this market is expected to dominate the global gastric cancer diagnostics market owing to the increasing number of product launches, due to which a wide range of kit products are available in the market. Moreover, IVD players are also focusing on the development of more advanced kits. The reagents & consumables segment is expected to reach the highest CAGR of 9.8% in the forecast period of 2023-2030.

- On the basis of diagnostics type, the global gastric cancer diagnostics market is segmented into confirmatory test and gastric cancer screening tests/physical exam. In 2023, the confirmatory tests segment is expected to dominate the gastric cancer diagnostics market with a 57.45% market share because most of the diagnostics have been done with imaging techniques such as endoscopic ultrasonography, PET-CT scan, and CT scan

- On the basis of age group, the global gastric cancer diagnostics market is segmented into adult, pediatric, and geriatrics. In 2023, the geriatrics segment is expected to dominate the gastric cancer diagnostics market with a 52.95% market share because the geriatric population is vulnerable to stomach cancer more often

- On the basis of type, the global gastric cancer diagnostics market is segmented into intestinal or diffuse adenocarcinoma, carcinoid tumor, Gastrointestinal Stromal Tumor (GIST), gastric lymphoma, and others. In 2023, the intestinal or diffuse adenocarcinoma segment is expected to dominate the gastric cancer diagnostics market with a 39.52% market share because of the increase in the prevalence of intestinal or diffuse adenocarcinoma type of stomach cancer

- On the basis of stage, the global gastric cancer diagnostics market is segmented into stage 0, stage I, stage II, and stage III. In 2023, the stage I segment is expected to dominate the gastric cancer diagnostics market with a 36.70% market share because a number of the confirmatory tests performed at stage I only to diagnose stomach cancer

- On the basis of gender, the global gastric cancer diagnostics market is segmented into male and female. In 2023, the male segment is expected to dominate the gastric cancer diagnostics market with a 53.37% market share because men are more likely to develop stomach cancer due to smoking, drinking, and consumption of tobacco

- On the basis of sample type, the global gastric cancer diagnostics market is segmented into blood, tissue, urine, and stool. In 2023, the stool segment is expected to dominate the gastric cancer diagnostics market with a 49.06% market share because most of the diagnostics are performed from stool samples as well as the availability of stool diagnostic products with companies

- On the basis of end users, the global gastric cancer diagnostics market is segmented into diagnostic laboratories, hospitals, cancer research institutes, oncology specialty clinics, and others.

In 2023, the hospitals segment is projected to hold the largest share of end-user segment in the gastric cancer diagnostics market

In 2023, the hospitals segment holds the maximum market share as a higher number of patients prefer to visit hospitals for different cases, such as chronic diseases. The hospital segment is growing with a CAGR of 10.4 % in the forecast period of 2021 to 2028.

- Der globale Markt für Magenkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Im Jahr 2023 wird das Segment der Direktausschreibungen voraussichtlich mit einem Marktanteil von 63,24 % den Markt für Magenkrebsdiagnostik dominieren. Direktausschreibungen ermöglichen den groß angelegten Verkauf medizinischer Produkte und steigern so das Geschäftswachstum der Endverbraucher durch die gezielte Nutzung geeigneter Vertragsmöglichkeiten.

Hauptakteure

Zu den wichtigsten Unternehmen, die auf dem globalen Markt für Magenkrebsdiagnostik weltweit Magenkrebsdiagnostik anbieten, gehören unter anderem BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics, Vela Diagnostics, Abbott, AdvaCare Pharma, Fujirebio (ein Unternehmen der HU Group), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Endofotonics Pte Ltd, Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin SpA, Paragon Genomics, Inc. und QIAGEN.

Marktentwicklung

- Im Februar 2023 gaben Johnson Controls und Willow eine globale Partnerschaft bekannt, um Gebäude und Anlagen digital in gesündere, sicherere und nachhaltigere Orte für ihre Kunden und Nutzer zu verwandeln. Johnson Controls und Willow haben sich verpflichtet, gemeinsam Lösungen der nächsten Generation anzubieten. Digitale Zwillinge können besonders hilfreich sein, um riesige Datensätze auszuwerten und Muster und Trends vorherzusagen. Sie spielen eine zunehmend wichtige Rolle bei der Planung, dem Bau und dem kontinuierlichen Betrieb gesunder Strukturen und Dienstleistungen. Dies veranlasste das Unternehmen, seinen Kundenstamm zu erweitern.

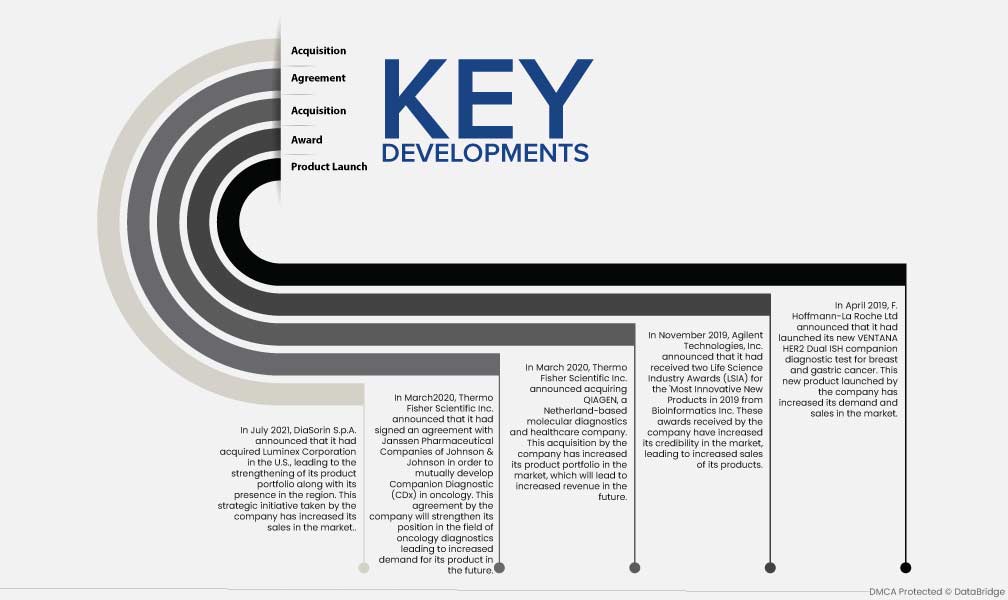

- Im Juli 2021 gab DiaSorin SpA die Übernahme der Luminex Corporation in den USA bekannt. Dies stärkte das Produktportfolio und die Präsenz in der Region. Diese strategische Initiative des Unternehmens steigerte den Umsatz.

- Im März 2020 gab Thermo Fisher Scientific Inc. die Unterzeichnung einer Vereinbarung mit Janssen Pharmaceutical Companies von Johnson & Johnson bekannt, um gemeinsam Companion Diagnostic (CDx) in der Onkologie zu entwickeln. Diese Vereinbarung stärkt die Position des Unternehmens im Bereich der onkologischen Diagnostik und führt zu einer steigenden Nachfrage nach seinem Produkt in der Zukunft.

- Im März 2020 gab Thermo Fisher Scientific Inc. die Übernahme von QIAGEN bekannt, einem niederländischen Unternehmen für Molekulardiagnostik und Gesundheitswesen. Diese Akquisition hat das Unternehmen sein Produktportfolio auf dem Markt erweitert, was in Zukunft zu höheren Umsätzen führen wird.

- Im November 2019 gab Agilent Technologies, Inc. bekannt, dass es von BioInformatics Inc. zwei Life Science Industry Awards (LSIA) für die innovativsten neuen Produkte des Jahres 2019 erhalten hat. Diese Auszeichnungen haben das Unternehmen auf dem Markt gestärkt und zu höheren Umsätzen seiner Produkte geführt.

- Im April 2019 gab F. Hoffmann-La Roche Ltd. die Einführung seines neuen VENTANA HER2 Dual ISH Begleitdiagnostiktests für Brust- und Magenkrebs bekannt. Dieses neue Produkt des Unternehmens hat die Nachfrage und den Umsatz auf dem Markt gesteigert.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht zur Magenkrebsdiagnostik abgedeckt sind: USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Schweiz, Türkei, Österreich, Norwegen, Ungarn, Litauen, Irland, Polen, übriges Europa, China, Japan, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen, Vietnam, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Kuwait, übriger Naher Osten und Afrika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region auf dem globalen Markt für Magenkrebsdiagnostik im Prognosezeitraum 2023–2030

Im Jahr 2023 wird das nordamerikanische Segment voraussichtlich mit einem Marktanteil von 43,24 % den globalen Markt für Magenkrebsdiagnostik dominieren. Dies ist auf die zunehmende Verbreitung fortschrittlicher Technologien und die Einführung neuer Produkte in dieser Region zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Zahl chronischer Wunden und die wachsende geriatrische Bevölkerung das Marktwachstum in dieser Region weiter steigern werden.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2023–2030 voraussichtlich die am schnellsten wachsende Region im Markt für Magenkrebsdiagnostik sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Präsenz wichtiger Marktteilnehmer und der rasanten Entwicklung medizinischer Einrichtungen in den Schwellenländern wachsen. Darüber hinaus dürften steigende Gesundheitsausgaben und ein steigendes Pro-Kopf-Einkommen das Marktwachstum in dieser Region ankurbeln.

Für detailliertere Informationen zum globalen Marktbericht zur Magenkrebsdiagnostik klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-gastric-cancer-diagnostics-market