Laut einer im Juni 2021 veröffentlichten Publikation zur genetischen Medizin wird eine hohe Krankheitslast durch eine Untergruppe genetischer Erkrankungen, die sogenannten autosomal-rezessiven (AR) Erkrankungen, verursacht. 1,7–5 von 1000 Neugeborenen sind davon betroffen (im Vergleich zu 1,4 von 1000 bei autosomal-dominanten Erkrankungen). In anderen Bevölkerungsgruppen könnte die Prävalenz der AR-Erkrankung deutlich höher sein. Bis 2020 werden mehr als 2000 genetische Erkrankungen mit AR-Vererbung bekannt sein.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-gene-therapy-market

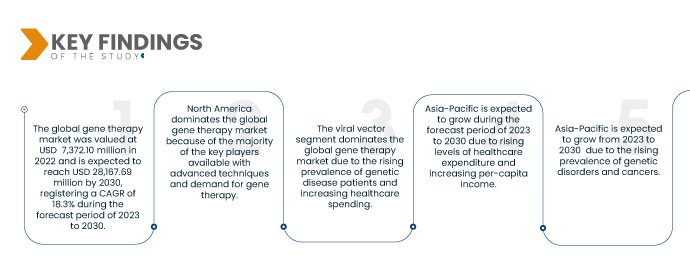

Data Bridge Market Research prognostiziert für den Gentherapiemarkt ein jährliches Wachstum von 18,3 % zwischen 2023 und 2030 und erwartet ein Volumen von 28.167,69 Millionen US-Dollar. Virale Vektoren werden das Marktwachstum voraussichtlich vorantreiben, da sie in der Gentherapie zur Diagnose genetischer Erkrankungen in verschiedenen Regionen weit verbreitet sind und fortschrittlichere Technologien verfügbar sind. Insbesondere diese viralen Vektoren bieten ein breites Anwendungsspektrum für Forschung und klinische Zwecke, darunter Adenoviren, Retroviren, Lentiviren, Adeno-assoziierte Viren, Vacciniaviren, Herpes-simplex-Viren und weitere.

Wichtigste Ergebnisse der Studie

Zunehmende Prävalenz genetischer Störungen

Ein erheblicher Anteil der pränatalen und neonatalen Sterblichkeit in mehreren Ländern der Region ist auf genetische und angeborene Erkrankungen zurückzuführen. Auch viele multifaktorielle Leiden sind oft genetisch bedingt. Genveränderungen, die praktisch in jeder Körperzelle vorhanden sind, verursachen viele Erbkrankheiten. Diese Krankheiten beeinträchtigen daher häufig mehrere Körpersysteme, und die meisten sind unheilbar.

Mutationen, Chemikalien- und Strahlenexposition usw. können zu genetischen Erkrankungen führen. Obwohl einige Krankheiten mit Gentherapie behandelt werden, ändern die meisten Behandlungspläne für genetische Erkrankungen die zugrunde liegende genetische Anomalie nicht. Daher nimmt die Prävalenz genetischer Anomalien in allen Altersgruppen deutlich zu, und es wird erwartet, dass nahezu alle geografischen Gebiete das Wachstum des globalen Gentherapiemarktes vorantreiben.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Preise in USD

|

Abgedeckte Segmente

|

Nach Vektortyp (viraler Vektor und nicht-viraler Vektor), Methode (Ex-vivo und In-vivo), Anwendung (Onkologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, seltene Erkrankungen, neurologische Erkrankungen und andere Erkrankungen), Endbenutzer (Krebsinstitute, Krankenhäuser, Forschungsinstitute und andere)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, Niederlande, Schweiz, Belgien, Türkei, Restliches Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Südafrika, Restlicher Naher Osten und Afrika, Brasilien und Restliches Südamerika

|

Abgedeckte Marktteilnehmer

|

Novartis AG (Schweiz), Kite Pharma (eine Tochtergesellschaft von Gilead Sciences, Inc.) (Schweiz), uniQure NV. (Niederlande), Oxford Biomedica (Großbritannien), Spark Therapeutics, Inc. (USA), SIBONO (China), bluebird bio, Inc. (USA), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (USA), Dendreon Pharmaceuticals LLC. (USA), Amgen Inc. (USA), AnGes, Inc. (Japan), Enzyvant Therapeutics GmbH (USA), AGC Biologics (USA), Janssen Pharmaceuticals, Inc. (USA), CHIESI Farmaceutici SpA (Italien), Bristol-Myers Squibb Company (USA), Mallinckrodt (Irland), Orchard Therapeutics plc, (Großbritannien) und Ferring BV (Schweiz) unter anderem.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für Gentherapie ist nach Vektortyp, Methode, Anwendung und Endbenutzer segmentiert.

- Auf der Grundlage des Vektortyps ist der globale Markt für Gentherapie in virale und nicht-virale Vektoren segmentiert.

Im Jahr 2022 wird das Segment der viralen Vektoren im Produkttypsegment voraussichtlich den Markt für Gentherapie dominieren.

Im Jahr 2022 wird das Segment der viralen Vektoren den Gentherapiemarkt dominieren, da es eine starke Antikörperreaktion hervorruft und pathogeninfizierte Zellen eliminiert. Es wird erwartet, dass das Segment der viralen Vektoren im Prognosezeitraum 2023–2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,1 % erreichen wird.

- Der globale Gentherapiemarkt wird methodisch in Ex-vivo- und In-vivo-Anwendungen unterteilt. Aufgrund der Fortschritte und Innovationen in der Gentherapie wird erwartet, dass das Ex-vivo-Segment im Jahr 2023 den globalen Gentherapiemarkt mit einem Marktanteil von 75,70 % dominieren wird.

- Der globale Gentherapiemarkt ist nach Anwendungsgebieten in onkologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, seltene Erkrankungen, neurologische Erkrankungen und andere Erkrankungen unterteilt. Aufgrund der steigenden Krebsprävalenz und der Früherkennung von Krebserkrankungen in der Bevölkerung wird erwartet, dass das Segment onkologische Erkrankungen im Jahr 2023 mit einem Marktanteil von 46,05 % den globalen Gentherapiemarkt dominieren wird.

- Der globale Gentherapiemarkt ist nach Endnutzern in Krebsinstitute, Krankenhäuser, Forschungsinstitute und weitere segmentiert. Aufgrund der weltweit steigenden Nachfrage nach personalisierten Medikamenten oder Gentherapien zur Diagnose von Krankheiten wird erwartet, dass das Segment der Krebsinstitute im Jahr 2023 mit einem Marktanteil von 43,87 % den globalen Gentherapiemarkt dominieren wird.

- Der globale Gentherapiemarkt ist nach Endnutzern segmentiert in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante Operationszentren, akademische Institute und weitere. Das Krankenhaussegment wird voraussichtlich mit einem Marktanteil von 46,53 % dominieren, da in den letzten Jahren zunehmend fortschrittliche Produkte eingesetzt werden und die Patientenversorgung zunehmend an Bedeutung gewinnt.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Gentherapiemarkt an: Novartis AG (Schweiz), Kite Pharma (eine Tochtergesellschaft von Gilead Sciences, Inc.) (Schweiz), uniQure NV (Niederlande), Oxford Biomedica (Großbritannien), Spark Therapeutics, Inc. (USA), SIBONO (China), bluebird bio, Inc. (USA), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (USA), Dendreon Pharmaceuticals LLC (USA), Amgen Inc. (USA), AnGes, Inc. (Japan), Enzyvant Therapeutics GmbH (USA), AGC Biologics (USA), Janssen Pharmaceuticals, Inc. (USA), CHIESI Farmaceutici SpA (Italien), Bristol-Myers Squibb Company (USA), Mallinckrodt (Irland), Orchard Therapeutics plc (Großbritannien) und Ferring BV (Schweiz).

Marktentwicklungen

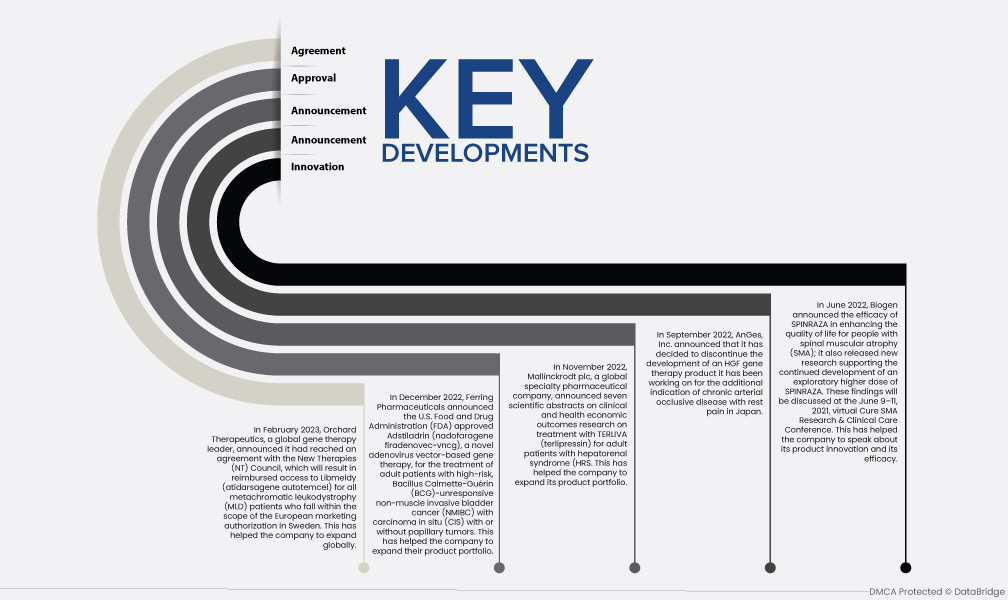

- Im Februar 2023 gab UniQure NV bekannt, dass die Ergebnisse der entscheidenden klinischen HOPE-B-Studie, die die Wirksamkeit, Langlebigkeit und Sicherheit von HEMGENIX® untersuchte, im New England Journal of Medicine (NEJM) (Vol. 388 Nr. 8) veröffentlicht wurden. (Etranacogen Dezaparvovec-drlb). UniQure betreute die mehrjährige klinische Entwicklung von HEMGENIX®, und nachdem CSL die weltweiten Vermarktungsrechte für das Medikament erworben hatte, übernahm es die Schirmherrschaft für die klinischen Studien. Die US-amerikanische Food and Drug Administration (FDA) und die Europäische Kommission (EK) erteilten HEMGENIX® im November 2022 bzw. Februar 2023 die Zulassung für die Anwendung in der Europäischen Union.

- Im Januar 2023 hat die Novartis AG seit der Erstveröffentlichung daran gearbeitet, den Zugang zu Zolgensma® (Onasemnogen-Abeparvovec) zu verbessern. In Zusammenarbeit mit regionalen Behörden und Kostenträgern haben wir kreative Zugangsstrategien entwickelt, die es qualifizierten Personen mit spinaler Muskelatrophie (SMA) ermöglichen, die Gentherapie zu erhalten. Zusammen mit diesen bahnbrechenden Zugangsstrategien haben wir Anfang 2020 auch das erste globale Managed Access Program (gMAP) für eine einzelne Genbehandlung eingeführt. Zusammen mit unserem früheren kontrollierten Zugangsprogramm in den USA konnten wir durch diese Initiative unsere Gentherapie rund 300 Kindern in 36 weiteren Ländern kostenlos zur Verfügung stellen, wo Zolgensma noch nicht zugelassen war oder es keinen Zugang dazu gab.

- Im Dezember 2022 gaben Kite Pharma, Inc. und Daiichi Sankyo Co., Ltd. bekannt, dass das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) Yescarta (Axicabtagene Ciloleucel), eine chimäre Antigenrezeptor (CAR)-T-Zell-Therapie, zur Erstbehandlung von Patienten mit rezidiviertem/refraktärem großzelligem B-Zell-Lymphom (R/R LBCL) zugelassen hat: diffuses großzelliges B-Zell-Lymphom, primäres mediastinales großzelliges B-Zell-Lymphom, transformiertes follikuläres Lymphom und hochgradiges B-Zell-Lymphom. Nur Patienten, die zuvor keine Transfusion von gegen das CD19-Antigen gerichteten CAR-T-Zellen erhalten haben, sollten mit Yescarta behandelt werden.

- Im September 2022 gab Oxford Biomedica die Unterzeichnung eines neuen Lizenz- und Liefervertrags („LSA“) mit einem ungenannten US-Startup für Zell- und Gentherapie im Spätstadium bekannt. Der LSA sieht einen fünfjährigen klinischen Liefervertrag vor und bietet dem neuen Partner eine nicht-exklusive Lizenz zur Nutzung der LentiVector®-Plattform von Oxford Biomedica für dessen Hauptentwicklung, eine zellbasierte Behandlung für eine seltene Indikation.

- Im September 2022 gibt AnGes, Inc. hiermit bekannt, dass es beschlossen hat, die Entwicklung eines HGF-Gentherapieprodukts, an dem es für die zusätzliche Indikation der chronischen arteriellen Verschlusskrankheit mit Ruheschmerzen in Japan gearbeitet hat, einzustellen.

- Im Juni 2022 gab Biogen die Wirksamkeit von SPINRAZA zur Verbesserung der Lebensqualität von Menschen mit spinaler Muskelatrophie (SMA) bekannt und veröffentlichte neue Forschungsergebnisse, die die Weiterentwicklung einer explorativen höheren SPINRAZA-Dosis unterstützen. Diese Ergebnisse werden auf der virtuellen Cure SMA Research & Clinical Care Conference vom 9. bis 11. Juni 2021 diskutiert.

- Im März 2022 gaben Bristol Myers Squibb Company und Turning Point Therapeutics, Inc. eine endgültige Fusionsvereinbarung bekannt, wonach Bristol Myers Squibb Turning Point Therapeutics für 76,00 US-Dollar pro Aktie übernehmen wird. Die Transaktion wurde von den Vorständen von Bristol Myers Squibb und Turning Point Therapeutics einstimmig genehmigt und soll im dritten Quartal 2022 abgeschlossen werden. Diese Übernahme hat dem Unternehmen geholfen, seine globale Marktpräsenz zu stärken.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht zur fortschrittlichen Wundversorgung abgedeckt sind: die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, die Niederlande, die Schweiz, Belgien, die Türkei und der Rest Europas als Teil von Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Malaysia, Thailand, Indonesien, die Philippinen und der Rest des asiatisch-pazifischen Raums als Teil von Asien-Pazifik, Südafrika und der Rest des Nahen Ostens und Afrikas als Teil von Naher Osten und Afrika, Brasilien und der Rest von Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Gentherapiemarkt im Prognosezeitraum 2023 – 2030

Im Jahr 2022 dominierte Nordamerika den Gentherapiemarkt aufgrund höherer Investitionen US-amerikanischer Hersteller und der zunehmenden Verbreitung onkologischer und chronischer Erkrankungen wie Krebsdiagnostik in den USA. Nordamerika wird den Gentherapiemarkt hinsichtlich Marktanteil und Umsatz weiterhin dominieren und seine Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Technologien und die Einführung neuer Gentherapieprodukte in dieser Region zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Zahl von Infektionskrankheiten und seltenen Erkrankungen wie Krebs sowie die zunehmende geriatrische Bevölkerung das Marktwachstum in dieser Region weiter steigern werden.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2023 – 2030 die am schnellsten wachsende Region im Gentherapiemarkt sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Entwicklung der medizinischen Versorgung in den Schwellenländern wachsen. Darüber hinaus dürften steigende Gesundheitsausgaben und ein steigendes Pro-Kopf-Einkommen das Marktwachstum in dieser Region ankurbeln.

Für detailliertere Informationen zum Marktbericht zur Gentherapie klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-gene-therapy-market