Im Jahr 2022 hielt das Segment der Panels unter 22,9 Zoll den größten Anteil am globalen Markt für medizinische Displays. Dies ist auf den zunehmenden Einsatz fortschrittlicher Technologien in medizinischen Displays zurückzuführen, wie z. B. drahtlose Datenübertragung, Mikrocontrollerfunktionen, Mikroschaltungen und Front-End-Verstärkung. Diese Technologien ermöglichen eine vielseitigere und benutzerfreundlichere Gestaltung medizinischer Displays, was für verschiedene medizinische Anwendungen unerlässlich ist. So ermöglicht beispielsweise die drahtlose Datenübertragung medizinischem Fachpersonal den einfachen Austausch von Bildern und Daten zwischen verschiedenen Geräten und verbessert so die Effizienz von Diagnose und Behandlung. Mikrocontrollerfunktionen ermöglichen die individuelle Anpassung medizinischer Displays an die spezifischen Bedürfnisse verschiedener Anwender wie Radiologen, Chirurgen und Pflegekräfte.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-medical-display-market

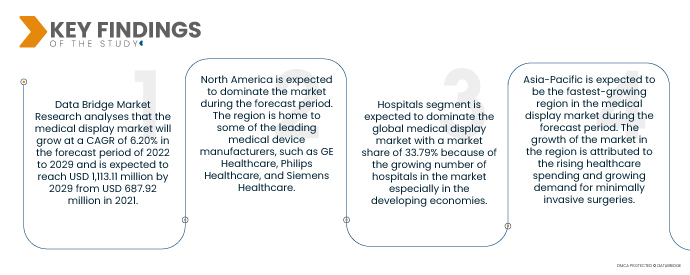

Data Bridge Market Research prognostiziert für den Markt für medizinische Displays im Prognosezeitraum 2022 bis 2029 ein jährliches Wachstum von 6,20 % und erwartet ein Wachstum von 1.113,11 Millionen US-Dollar bis 2029 von 687,92 Millionen US-Dollar im Jahr 2021. Medizinische Displays werden in einer Vielzahl kritischer Anwendungen eingesetzt, beispielsweise in der Chirurgie, Radiologie und digitalen Pathologie. Daher besteht eine hohe Nachfrage nach hochwertigen Displays, die präzise und hochauflösende Bilder liefern. Die Gesundheitsbranche setzt zunehmend auf digitale Technologien wie elektronische Patientenakten (EHRs) und Bildarchivierungs- und Kommunikationssysteme (PACS). Dies treibt die Nachfrage nach medizinischen Displays, die in diese Systeme integriert werden können.

Die zunehmende Verbreitung von OLED-Displays dürfte das Marktwachstum ankurbeln

OLED-Displays bieten gegenüber herkömmlichen LCD-Displays zahlreiche Vorteile, wie z. B. eine bessere Bildqualität, größere Betrachtungswinkel und schnellere Reaktionszeiten. Dies treibt die Verbreitung von OLED-Displays im Markt für medizinische Displays voran. Hochauflösende Displays gewinnen in medizinischen Anwendungen wie Chirurgie und Radiologie zunehmend an Bedeutung. Dies treibt die Nachfrage nach hochauflösenden medizinischen Displays. Gesundheitsdienstleister legen zunehmend Wert auf die Patientensicherheit. Dies treibt die Nachfrage nach medizinischen Displays mit Funktionen wie Touchscreens, entspiegelten Bildschirmen und hohem Kontrastverhältnis.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Technologie (LCD-Display mit LED-Hintergrundbeleuchtung, LCD-Display mit CCFL-Hintergrundbeleuchtung, TFT-LCD-Display und OLED-Display), Panelgröße (Panels unter 22,9 Zoll, 23,0–32,0 Zoll, 27,0–41,9 Zoll und Panels über 42 Zoll), Anzeigemodus (2D und 3D), Megapixel (BIS ZU 2 MP, 2,1–4 MP, 4,1–8 MP und über 8 MP), Auflösung (4K, Ultra Full HD, Full HD und weitere), Displaytyp (Wandmontage, Tragbar, Modular), Bildtechnologie (Touchscreen, Kratzfestes Schriftglas, Ausfallsicherung, Reinigungsoptionen, Softglow & Spotview und weitere), Displayfarbe (Farbe, Monochrom), Seitenverhältnis (16,09, 21,09, 4,03), Komponente (Hardware und Services), Anwendung (Beratung, Diagnostik, Chirurgie/Intervention, Telemedizin, Lehre/Praxis, Fetalüberwachung, Zahnmedizin, Point of Care, am Patienten getragene Überwachung und andere), Endbenutzer (Krankenhäuser, Kliniken, Pflegeeinrichtungen, Diagnoselabore, Bildgebungs-/Radiologielabore, Labore, Rehabilitationszentren und andere), Vertriebskanäle (Direktausschreibung, Einzelhandelsverkauf und andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

BenQ (Taiwan), ALPINION MEDICAL SYSTEMS Co., Ltd (USA), Nanjing Jusha Commercial & Trading Co., Ltd (China), COJE CO.,LTD. (USA), Axiomtek Co., Ltd. (Taiwan), Dell Inc. (USA), HP Development Company, LP (USA), Reshin (China), Onyx Healthcare Inc. (Taiwan), Shenzhen Beacon Display Technology Co., Ltd. (China), Rein Medical (Deutschland), STERIS. (Großbritannien), Barco. (Belgien), Hisense. (China), Sony Corporation (Japan), Advantech Co., Ltd. (Taiwan), LG Electronics. (Südkorea), Sharp NEC Display Solutions (Japan), Koninklijke Philips NV (Niederlande), Siemens Healthcare GmbH (Deutschland), Panasonic Corporation (Japan)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen

|

Segmentanalyse:

Der globale Markt für medizinische Displays ist in dreizehn wichtige Segmente unterteilt, die auf Technologie, Panelgröße, Anzeigemodus, Megapixel, Auflösung, Displaytyp, Bildtechnologie, Displayfarbe, Seitenverhältnis, Komponente, Anwendung, Endbenutzer und Vertriebskanal basieren.

- Auf der Grundlage der Technologie ist der globale Markt für medizinische Displays in LCD-Displays mit LED-Hintergrundbeleuchtung, LCD-Displays mit CCFL-Hintergrundbeleuchtung, TFT-LCD-Displays und OLED-Displays segmentiert. Das Segment der LCD-Displays mit LED-Hintergrundbeleuchtung wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 19,25 % dominieren, da es eine längere Lebensdauer und bessere Energieeffizienz als Plasma- und CCFL-LCD-Fernseher hat.

- Auf Grundlage der Panelgröße ist der globale Markt für medizinische Displays in weniger als 22,9, 23,0–32,0, 32,1–42,0 und mehr als 42 unterteilt. Aufgrund der geringeren vertikalen Fläche wird das Segment weniger als 22,9 den globalen Markt für medizinische Displays voraussichtlich mit einem Marktanteil von 57,58 % dominieren.

- Der globale Markt für medizinische Displays ist nach Anzeigemodus in 2D und 3D unterteilt. Das 2D-Segment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 44,68 % dominieren. Bis 2029 wird ein Umsatz von 5.638,24 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,1 % im Prognosezeitraum von 2022 bis 2029.

- Der globale Markt für medizinische Displays ist nach Megapixeln in 2,1–4 MP, 4,1–8 MP, über 8 MP und bis zu 2 MP unterteilt. Das 2,1–4 MP-Segment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 35,83 % dominieren. Bis 2029 wird ein Umsatz von 436,38 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,6 % im Prognosezeitraum von 2022 bis 2029.

- Basierend auf der Auflösung ist der globale Markt für medizinische Displays in 4K, Ultra Full HD, Full HD und andere segmentiert. Es wird erwartet, dass das 4K-Segment den globalen Markt für medizinische Displays mit einem Marktanteil von 39,75 % dominieren wird, da die 4K-Auflösung die höchste effektive Auflösung darstellt.

- Der globale Markt für medizinische Displays ist nach Displaytyp in wandmontierte, tragbare und modulare Displays unterteilt. Das Segment der wandmontierten Displays wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 50,78 % dominieren. Es wird erwartet, dass es bis 2029 577,35 Millionen US-Dollar erreichen wird und im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % die höchste Wachstumsrate aufweist.

- Basierend auf der Bildgebungstechnologie ist der globale Markt für medizinische Displays in Touchscreens, kratzfestes Frontglas, Failsafe-Modus, Reinigungsoptionen, Softglow & Spotview und weitere segmentiert. Das Touchscreen-Segment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 37,88 % dominieren. Bis 2029 wird ein Umsatz von 451,27 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,3 % im Prognosezeitraum von 2022 bis 2029.

- Der globale Markt für medizinische Displays wird anhand der Displayfarbe in Farb- und Monochrom-Displays segmentiert. Aufgrund der flexiblen Montagemöglichkeiten und der Platzersparnis wird das Farbsegment voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 77,29 % dominieren.

- Der globale Markt für medizinische Displays ist anhand des Seitenverhältnisses in die Größen 16:09, 21:09 und 4:03 unterteilt. Das 16:09-Segment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 47,94 % dominieren. Es wird erwartet, dass es bis 2029 ein Volumen von 550,21 Millionen US-Dollar erreichen wird und im Prognosezeitraum 2022 bis 2029 mit einer CAGR von 6,7 % die höchste Wachstumsrate aufweist.

- Der globale Markt für medizinische Displays ist nach Komponenten in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 77,07 % dominieren. Bis 2029 wird ein Umsatz von 882,34 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 6,6 % im Prognosezeitraum von 2022 bis 2029.

- Der globale Markt für medizinische Displays ist nach Anwendungsbereichen segmentiert in Diagnostik, Chirurgie/Intervention, Patientenüberwachung, Beratung, Telemedizin, Lehre/Praxis, Zahnmedizin, Point-of-Care, Fetalmonitoring und weitere. Das Segment Diagnostik wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 38,09 % dominieren. Bis 2029 wird ein Umsatz von 469,13 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,8 % im Prognosezeitraum 2022 bis 2029.

- Der globale Markt für medizinische Displays ist nach Endverbrauchern in Krankenhäuser, Kliniken, Pflegeeinrichtungen, Diagnostiklabore, Bildgebungs-/Radiologielabore, Labore, Rehabilitationszentren und weitere Bereiche unterteilt. Das Krankenhaussegment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 33,79 % dominieren. Bis 2029 wird ein Umsatz von 419,62 Millionen US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,9 % im Prognosezeitraum von 2022 bis 2029.

Das Krankenhaussegment wird das Endbenutzersegment des Marktes für medizinische Displays dominieren

Das Krankenhaussegment wird sich als dominierendes Endverbrauchersegment herauskristallisieren. Dies liegt an der wachsenden Zahl von Krankenhäusern, insbesondere in Entwicklungsländern. Darüber hinaus werden das Wachstum und die Ausweitung der Forschungs- und Entwicklungsdienstleistungen auf globaler Ebene das Wachstum dieses Segments weiter fördern.

- Der globale Markt für medizinische Displays ist nach Vertriebskanälen in Direktvertrieb, Einzelhandel und andere segmentiert. Das Direktvertriebssegment wird voraussichtlich den globalen Markt für medizinische Displays mit einem Marktanteil von 85,66 % als Hauptvertriebsquelle für pharmazeutische Hilfsstoffe dominieren. Endverbraucher medizinischer Displays sind Pharma- und Biopharmaunternehmen.

Das Direktausschreibungssegment wird das Vertriebskanalsegment des Marktes für medizinische Displays dominieren

Das Segment der Direktausschreibungen wird sich als dominierendes Segment im Vertriebskanal herauskristallisieren. Dies ist auf die zunehmende Zahl von Infrastrukturentwicklungsaktivitäten im Markt, insbesondere in den Entwicklungsländern, zurückzuführen. Darüber hinaus wird das Wachstum und die Expansion der Gesundheitsbranche weltweit das Wachstum dieses Segments weiter fördern.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer an: BenQ (Taiwan), ALPINION MEDICAL SYSTEMS Co., Ltd (USA), Nanjing Jusha Commercial & Trading Co., Ltd (China), COJE CO.,LTD. (USA), Axiomtek Co., Ltd. (Taiwan), Dell Inc. (USA), HP Development Company, LP (USA), Reshin (China), Onyx Healthcare Inc. (Taiwan), Shenzhen Beacon Display Technology Co., Ltd. (China), Rein Medical (Deutschland), STERIS. (Großbritannien), Barco. (Belgien), Hisense. (China), Sony Corporation (Japan), Advantech Co., Ltd. (Taiwan), LG Electronics. (Südkorea), Sharp NEC Display Solutions (Japan), Koninklijke Philips NV (Niederlande), Siemens Healthcare GmbH (Deutschland), Panasonic Corporation (Japan).

Marktentwicklung

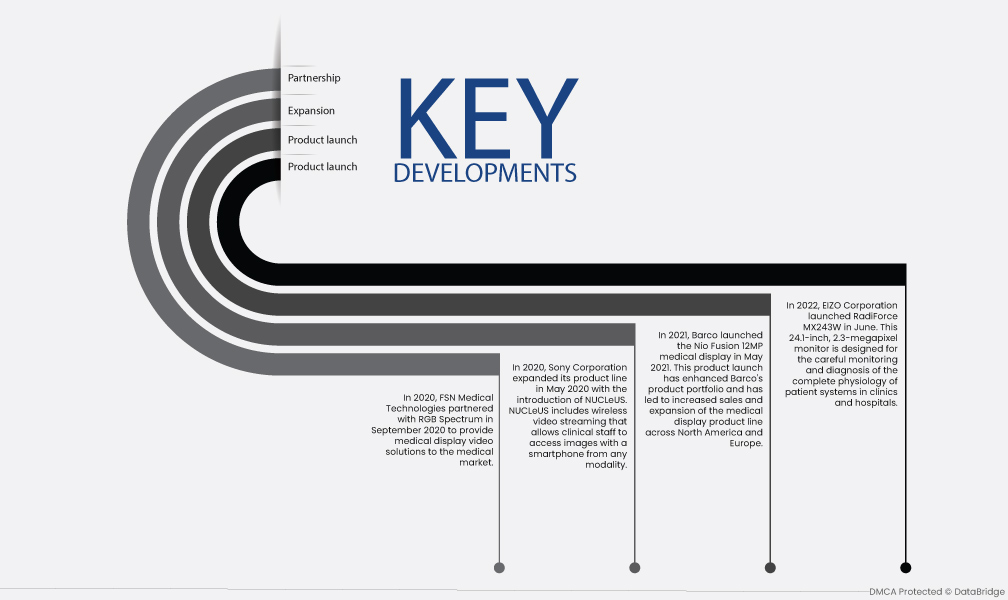

- Im Juni 2022 brachte die EIZO Corporation den RadiForce MX243W auf den Markt. Dieser 24,1 Zoll große Monitor mit 2,3 Megapixeln wurde für die sorgfältige Überwachung und Diagnose der gesamten Physiologie von Patientensystemen in Kliniken und Krankenhäusern entwickelt. Die Einführung dieses neuen Medizinprodukts erweitert das Portfolio von EIZO und trägt zur Verbesserung der Marktdurchdringung bei.

- Im Mai 2021 brachte Barco das medizinische Display Nio Fusion 12MP auf den Markt. Diese Produkteinführung hat das Produktportfolio von Barco erweitert und zu steigenden Umsätzen und einer Ausweitung der Produktlinie medizinischer Displays in Nordamerika und Europa geführt.

- Im Mai 2020 erweiterte die Sony Corporation ihre Produktlinie mit der Einführung von NUCLeUS. NUCLeUS ermöglicht drahtloses Video-Streaming, sodass Klinikpersonal mit einem Smartphone von jedem beliebigen Gerät aus auf Bilder zugreifen kann. Die Markteinführung dieses Produkts soll die Produktpalette in Nordamerika und Europa erweitern und so den Kundenstamm und den Umsatz steigern.

- Im September 2020 ging FSN Medical Technologies eine Partnerschaft mit RGB Spectrum ein, um medizinische Display-Videolösungen für den medizinischen Markt anzubieten. Diese Partnerschaft führte zur Erweiterung des Produkt- und Geschäftsportfolios von FSN Medical Technologies.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2022-2029 die dominierende Region auf dem Markt für medizinische Displays

Nordamerika wird im Prognosezeitraum voraussichtlich den Markt dominieren. Die Region ist Sitz einiger führender Hersteller medizinischer Geräte wie GE Healthcare, Philips Healthcare und Siemens Healthcare. Diese Unternehmen investieren massiv in Forschung und Entwicklung, um innovative medizinische Displays zu entwickeln. Darüber hinaus treibt die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herzerkrankungen und Diabetes die Nachfrage nach medizinischen Displays in der Region an.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2022–2029 voraussichtlich die am schnellsten wachsende Region im Markt für medizinische Displays sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Displays sein. Das Marktwachstum in der Region ist auf steigende Gesundheitsausgaben, zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die wachsende Nachfrage nach minimalinvasiven Operationen zurückzuführen. Darüber hinaus treibt die wachsende Patientenzahl in Ländern wie China und Indien die Nachfrage nach medizinischen Displays in der Region an.

Für detailliertere Informationen zum Marktbericht für medizinische Displays klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-medical-display-market