Die Mikrofluidik-Technologie findet breite Anwendung in verschiedenen Branchen. Im Gesundheitswesen wird sie für In-vitro-Diagnostik, Point-of-Care-Tests, klinische Diagnostik, Arzneimittelverabreichungssysteme und die pharmazeutische Forschung eingesetzt. In der Industrie wird Mikrofluidik in der Umweltforschung, analytischen Tests und im Hochdurchsatz-Screening eingesetzt. Darüber hinaus spielt die Mikrofluidik in akademischen und Forschungsinstituten eine entscheidende Rolle für Laboranalytik, Mikrodosierung, Mikroreaktionen und Labortests. Die präzise Steuerung und Manipulation von Flüssigkeiten im Mikromaßstab ermöglicht innovative Lösungen für fortschrittliche Diagnostik, effiziente Arzneimittelforschung und die Entwicklung miniaturisierter Analysegeräte.

Vollständigen Bericht abrufen: https://www.databridgemarketresearch.com/reports/global-microfluidics-market

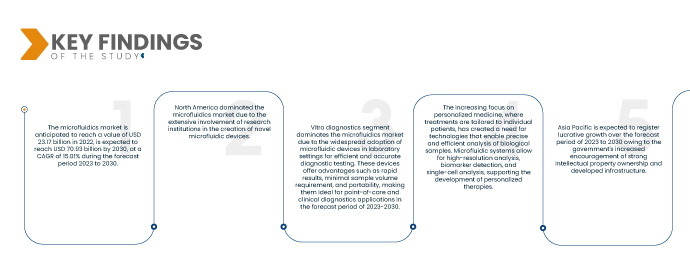

Data Bridge Market Research prognostiziert, dass der globale Mikrofluidikmarkt bis 2022 voraussichtlich auf 23,17 Milliarden US-Dollar wachsen und bis 2030 voraussichtlich 70,93 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,01 % im Prognosezeitraum 2023 bis 2030 entspricht. Lab-on-a-Chip-Geräte, die mehrere Laborfunktionen auf einem einzigen Chip vereinen, erfreuen sich in verschiedenen Branchen zunehmender Beliebtheit. Die Möglichkeit, mehrere Analysen gleichzeitig durchzuführen, den Proben- und Reagenzienverbrauch zu reduzieren und die Automatisierung zu erhöhen, hat die Nachfrage nach mikrofluidikbasierten Lab-on-a-Chip-Geräten stark angekurbelt.

Wichtigste Ergebnisse der Studie

Die Kommerzialisierung von Mikrofluidchips dürfte das Marktwachstum ankurbeln

Die Kommerzialisierung mikrofluidischer Chips und Plattformen durch wichtige Marktteilnehmer hat das Wachstum des Mikrofluidikmarktes maßgeblich beeinflusst. Diese Unternehmen investieren aktiv in Forschung und Entwicklung, um die Funktionalität und Leistung mikrofluidischer Geräte zu verbessern. Sie erweitern ihr Produktportfolio für verschiedene Anwendungsbereiche und gehen strategische Partnerschaften mit akademischen Einrichtungen und Forschungsorganisationen ein, um die Zusammenarbeit zu fördern und die Einführung der Mikrofluidik in Bereichen wie Diagnostik, Biowissenschaften und personalisierter Medizin zu beschleunigen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkttyp (Mikrofluidik-basierte Geräte und Mikrofluidik-Komponenten), Material (Polymer, Glas, Silizium, Metall, Keramik, PDMS, Sonstiges), Technologie (Medizin/Gesundheitswesen, Nicht-Medizin), Anwendung (In-vitro-Diagnostik, Point-of-Care-Tests, Klinische Diagnostik, Pharmazeutische Forschung, Laboranalytik, Mikrodosierung, Mikroreaktion, Arzneimittelverabreichung, Labortests, Analytische Tests, Hochdurchsatz-Screening), Sektor (Industrie, Gesundheitswesen, In-vitro-Diagnostik, Umweltforschung, Klinische Diagnostik), Endbenutzer (Krankenhäuser und Diagnosezentren, Hochschulen und Forschungsinstitute, Pharma- und Biotechnologieunternehmen)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

Danaher (USA), Thermo Fisher Scientific Inc. (USA), PerkinElmer Inc. (USA), Agilent Technologies Inc. (USA), Bio-Rad Laboratories Inc. (USA), BD (USA), Illumina, Inc. (USA), F. Hoffmann-La Roche (Schweiz), Fluidigm Corporation (USA), Dolomite Microfluidics (Großbritannien), QIAGEN (Deutschland), Abbott (USA), BIOMÉRIEUX (Frankreich), microfluidic ChipShop GmbH (Deutschland), Elveflow (Frankreich), Cellix Bio. (Indien), Micronit BV (Niederlande), PARKER HANNIFIN CORP (USA) und Fortive (USA)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Mikrofluidikmarkt ist nach Produkttyp, Material, Technologie, Anwendung, Sektor und Endbenutzer segmentiert.

- Der Mikrofluidikmarkt ist nach Produkttyp in mikrofluidische Geräte und mikrofluidische Komponenten segmentiert. Mikrofluidische Geräte dominieren den Markt aufgrund ihres breiten Anwendungsspektrums, darunter medizinische Diagnostik, Arzneimittelforschung, Genomik und Proteomik. Diese Geräte integrieren vielfältige Funktionalitäten und ermöglichen im Prognosezeitraum 2023–2030 die präzise Manipulation und Analyse kleiner Flüssigkeitsmengen in verschiedenen Forschungs- und Klinikumgebungen.

Im Jahr 2023 dominieren mikrofluidische Geräte das Produktsegment des Marktes

Im Prognosezeitraum 2023–2030 dominieren mikrofluidische Geräte das Marktsegment aufgrund ihres breiten Anwendungsspektrums, beispielsweise in der Genomik, Proteomik, Arzneimittelforschung und medizinischen Diagnostik. In verschiedenen Forschungs- und klinischen Umgebungen ermöglichen die integrierten Mehrfachfunktionen dieser Geräte die präzise Manipulation und Analyse kleiner Flüssigkeitsmengen.

- Der Mikrofluidikmarkt ist materialmäßig in Polymer, Glas, Silizium, Metall, Keramik , PDMS und andere segmentiert. Das Segment Polymermaterialien dominiert mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % den Mikrofluidikmarkt aufgrund seiner vorteilhaften Eigenschaften wie Kosteneffizienz, einfache Herstellung, Biokompatibilität und Kompatibilität mit verschiedenen mikrofluidischen Fertigungsverfahren. Technologisch dominiert das Segment Medizin/Gesundheitswesen aufgrund der steigenden Nachfrage nach mikrofluidischen Geräten in der Diagnostik, Arzneimittelverabreichung und personalisierten Medizin im Prognosezeitraum 2023–2030.

- Der Mikrofluidikmarkt ist technologisch in die Bereiche Medizin/Gesundheitswesen und Nicht-Medizin unterteilt. Das Segment Medizin/Gesundheitswesen dominiert den Mikrofluidikmarkt, da es sich als wichtige Branche auf die Förderung und Erhaltung der Gesundheit sowie die Diagnose, Behandlung und Prävention von Krankheiten konzentriert. Es umfasst verschiedene Sektoren, darunter Krankenhäuser, Kliniken, Pharmazeutika, Medizinprodukte, Telemedizin und Forschung, die für das menschliche Wohlbefinden und den Fortschritt im Gesundheitswesen im Prognosezeitraum 2023–2030 von entscheidender Bedeutung sind.

- Der Mikrofluidikmarkt ist nach Anwendungsbereichen segmentiert in In-vitro-Diagnostik, Point-of-Care-Tests , klinische Diagnostik, pharmazeutische Forschung, Laboranalytik, Mikrodosierung, Mikroreaktion, Arzneimittelverabreichung, Labortests, analytische Tests und Hochdurchsatz-Screening. Das Segment In-vitro-Diagnostik dominiert den Mikrofluidikmarkt aufgrund der weit verbreiteten Einführung mikrofluidischer Geräte in Laborumgebungen für effiziente und präzise diagnostische Tests im Prognosezeitraum 2023–2030.

- Der Mikrofluidikmarkt ist branchenbezogen in Industrie, Gesundheitswesen, In-vitro-Diagnostik, Umweltforschung und klinische Diagnostik unterteilt. Der Gesundheitssektor dominiert den Mikrofluidikmarkt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,0 % aufgrund seiner umfassenden Anwendung in der In-vitro-Diagnostik und klinischen Diagnostik. Mikrofluidische Geräte ermöglichen eine schnelle und präzise Analyse biologischer Proben und führen so im Prognosezeitraum 2023–2030 zu einer verbesserten Patientenversorgung und einem besseren Krankheitsmanagement im Gesundheitswesen.

Im Jahr 2023 dominiert der Gesundheitssektor das Sektorsegment des Mikrofluidikmarktes

Im Prognosezeitraum 2023–2030 dominiert der Gesundheitssektor mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,0 % den Mikrofluidik-Markt. Dies ist auf das breite Anwendungsspektrum zurückzuführen, das von klinischer Diagnostik und In-vitro-Diagnostik bis hin zu Arzneimittelforschung, Genomik und anderen Bereichen reicht. Mikrofluidische Geräte ermöglichen eine schnelle und präzise Analyse biologischer Proben im Gesundheitswesen und verbessern so die Patientenversorgung und das Krankheitsmanagement.

- Der Mikrofluidikmarkt ist nach Endnutzern segmentiert: Krankenhäuser und Diagnosezentren, Hochschulen und Forschungsinstitute sowie Pharma- und Biotechnologieunternehmen. Das Endnutzersegment der Krankenhäuser und Diagnosezentren dominiert den Mikrofluidikmarkt aufgrund der zunehmenden Nutzung mikrofluidischer Technologien für diagnostische Zwecke. Krankenhäuser und Diagnosezentren setzen im Prognosezeitraum 2023–2030 auf mikrofluidische Geräte für effiziente und präzise Tests, Diagnosen und die Patientenversorgung.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Mikrofluidikmarkt an: Dolomite Microfluidics (Großbritannien), QIAGEN (Deutschland), Abbott (USA), BIOMÉRIEUX (Frankreich), Microfluidic ChipShop GmbH (Deutschland), Elveflow (Frankreich), Cellix Bio. (Indien), Micronit BV (Niederlande), PARKER HANNIFIN CORP (USA)

Marktentwicklung

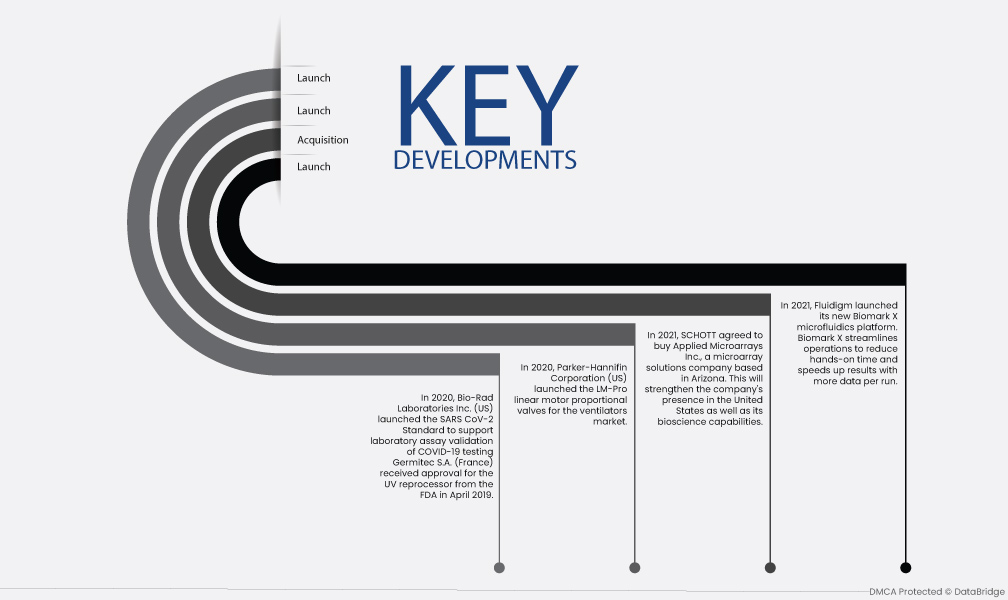

- Im Jahr 2021 brachte Fluidigm seine neue Mikrofluidik-Plattform Biomark X auf den Markt. Biomark X rationalisiert Abläufe, reduziert den Zeitaufwand und liefert schnellere Ergebnisse durch mehr Daten pro Durchlauf.

- Im Jahr 2021 vereinbarte SCHOTT den Kauf von Applied Microarrays Inc., einem Unternehmen für Microarray-Lösungen mit Sitz in Arizona. Dies stärkt die Präsenz des Unternehmens in den USA und seine biowissenschaftlichen Kompetenzen.

- Im Jahr 2020 brachte die Parker-Hannifin Corporation (USA) die Linearmotor-Proportionalventile LM-Pro für den Beatmungsgerätemarkt auf den Markt.

- Im Jahr 2020 führte Bio-Rad Laboratories Inc. (USA) den SARS-CoV-2-Standard ein, um die Laborvalidierung von COVID-19-Tests zu unterstützen. Germitec SA (Frankreich) erhielt im April 2019 von der FDA die Zulassung für den UV-Aufbereiter.

Regionale Analyse

Geografisch betrachtet sind dies die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, der Rest Europas in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der Rest des asiatisch-pazifischen Raums (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der Rest des Nahen Ostens und Afrikas (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der Rest Südamerikas als Teil Südamerikas.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Mikrofluidikmarkt im Prognosezeitraum 2023-2030

Nordamerikas Dominanz im Mikrofluidik-Markt ist auf die starke Beteiligung regionaler Forschungseinrichtungen zurückzuführen. Renommierte Universitäten und Forschungszentren fördern die Entwicklung neuartiger mikrofluidischer Geräte und Technologien. Diese Institutionen treiben Innovationen voran, betreiben Spitzenforschung und arbeiten mit Branchenakteuren zusammen, um die Mikrofluidik voranzutreiben. Darüber hinaus verfügt Nordamerika über eine etablierte Gesundheits- und Biotechnologiebranche, die die Nachfrage nach mikrofluidischen Technologien in Anwendungen wie Diagnostik, Arzneimittelforschung und Genomik weiter ankurbelt.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2023–2030 voraussichtlich die am schnellsten wachsende Region im Mikrofluidikmarkt sein.

Im asiatisch-pazifischen Raum wird aufgrund mehrerer Faktoren das höchste Wachstum des Mikrofluidik-Marktes erwartet. Die Regierungen der Region fördern verstärkt den Ausbau von Infrastruktur, Forschungseinrichtungen und Technologieparks und schaffen so ein förderliches Umfeld für Innovationen im Bereich Mikrofluidik. Darüber hinaus wird der Schutz geistigen Eigentums zunehmend betont, was lokale Unternehmen und Startups ermutigt, in Forschung und Entwicklung zu investieren und so zur Entstehung neuer Mikrofluidik-Technologien und -Anwendungen beiträgt. Diese Faktoren, zusammen mit der hohen Bevölkerungszahl und dem wachsenden Gesundheitssektor der Region, treiben das erwartete Wachstum des Mikrofluidik-Marktes im asiatisch-pazifischen Raum voran.

Für detailliertere Informationen zum Mikrofluidik - Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-microfluidics-market