Modulare Rechenzentren sind ein effizienter Ersatz für herkömmliche Rechenzentren. Sie sind praktisch und können überall effizient aufgestellt werden, um bestehende Rechenzentren zu unterstützen, oder in ein modulares System integriert werden. Diese Rechenzentren umfassen alle Standardkomponenten wie Stromversorgung, IT, Kühlung, Brandschutz und Zugangskontrolle. Diese modularen Lösungen tragen zudem zur Energieeffizienz bei, da sie im Vergleich zu herkömmlichen Rechenzentren weniger Strom verbrauchen. Modulare Rechenzentren bieten den Kunden vielseitige und einfache Lösungen. Sie basieren auf der Installation speziell entwickelter Elemente und Komponenten, um die Rechenzentrumskapazität mit verschiedenen Stromversorgungs- und Kühlungsoptionen zu erhöhen. Es gibt zwei Arten von modularen Rechenzentrumsmodulen: Containermodule und Einzelmodule. Einzelmodule werden weiter unterteilt in IT-Module, Stromversorgungsmodule, Kühlmodule und Generatormodule. Aufgrund der zunehmenden Anzahl von Umweltschutz- und Energieverbrauchsvorschriften verschiedener Regierungen weltweit können modulare Rechenzentren den PUE-Wert durch die Nutzung unerschöpflicher Energiequellen, beispielsweise Solarenergie, weiter senken.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-modular-data-center-market

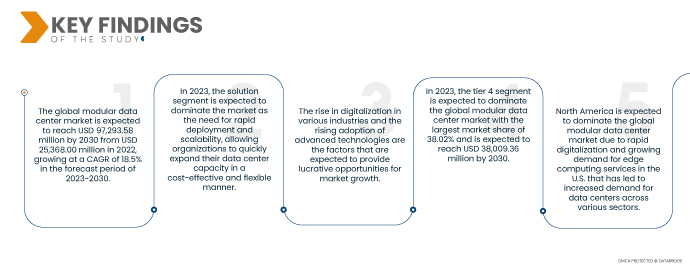

Data Bridge Market Research analysiert, dass der globale Markt für modulare Rechenzentren im Prognosezeitraum von 2023 bis 2030 voraussichtlich um durchschnittlich 18,5 % jährlich wachsen und bis 2030 ein Volumen von 97.293,58 Millionen US-Dollar erreichen wird. Die kontinuierliche Weiterentwicklung modularer Rechenzentren wird das Marktwachstum voraussichtlich vorantreiben, da dies zu einer steigenden Nachfrage in verschiedenen Regionen führt.

Wichtigste Ergebnisse der Studie

Kontinuierliche Weiterentwicklung modularer Rechenzentren

Im Bereich modularer Rechenzentren werden Technologien und Techniken kontinuierlich weiterentwickelt und verbessert, um den wachsenden Anforderungen an Rechenzentren in verschiedenen Branchen wie Finanz- und Sicherheitswesen, IT und Telekommunikation und vielen anderen gerecht zu werden. Diese Fortschritte zielen darauf ab, Präzision, Genauigkeit, Effizienz und Skalierbarkeit in Rechenzentren zu verbessern. Ein Vergleich der aktuellen Generation modularer Rechenzentren mit denen der ersten Generation zeigt deutliche Verbesserungen und unterstreicht die Bedeutung kontinuierlicher Weiterentwicklungen in diesem Bereich.

Neben der Modernisierung oder Neugestaltung von Rechenzentren ist die Notwendigkeit einer durchgängigen Transparenz der gesamten Infrastruktur zur größten Herausforderung für die Betreiber geworden, die mit der Umstellung auf neue Technologien konfrontiert sind. Darüber hinaus überwinden MDCs die Herausforderungen herkömmlicher Lösungen für schnelles Design und Bereitstellung und sparen so Kosten und Zeit.

Darüber hinaus rückt die Digitalisierung immer stärker in den Fokus, und viele Unternehmen setzen auf digitale Abläufe, insbesondere während der COVID-19-Pandemie. Dies hat weltweit einen enormen Bedarf an Datenmanagement und einen Bedarf an Datenintegration und Datenschutzrichtlinien geschaffen. Dies hat zu einer verstärkten Nutzung der Cloud geführt, was wiederum die Nachfrage nach Rechenzentrumsdiensten in verschiedenen Ländern wie Indien, Spanien, den USA, Russland und vielen anderen direkt ankurbelte.

Diese Unterschiede und Vorteile dürften zum Wachstum und zur Nachfrage nach Nanofräsmaschinen weltweit beitragen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Komponente (Lösung und Dienste), Typ (voll funktionsfähige, teilweise gefertigte und Mikro-Rechenzentren), Anwendung (intelligentere Rechenzentren, Kapazitätserweiterung, Hochleistungs-/Edge-Computing, Notfallwiederherstellung, Notfall- und temporäre Bereitstellung und Rechenzentrumserweiterung), Bereitstellungsgröße (große Daten, mittelgroße Rechenzentren und kleine Rechenzentren), Tier-Typ (TIER 4, TIER 3, TIER 2 und TIER 1), Standorttyp (Außen- und Innenbereich), Vertikal (BFSI, IT und Telekommunikation, Energie und Versorgung, Industrie, Regierung und Verteidigung, Fertigung, Gesundheitswesen, Transport und Logistik, Medien und Unterhaltung, Einzelhandel, Bildung und andere

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Russland, Italien, Spanien, Türkei, Niederlande, Belgien, Schweiz, Restliches Europa, China, Indien, Japan, Südkorea, Australien, Singapur, Thailand, Indonesien, Malaysia, Philippinen, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Israel, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten und Restlicher Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

Dell Inc. (USA), Hewlett Packard Enterprise Development LP (USA), IBM Corporation (USA), Schneider Electric (Frankreich), Vertiv Group Corp. (USA), Cisco Systems, Inc. (USA), ZTE Corporation (China), BladeRoom Group Limited (eine Tochtergesellschaft von BRG Technologies) (Großbritannien), Baselayer Technology, LLC (eine Tochtergesellschaft von IE Corp.) (USA), Cannon Technologies Ltd (Großbritannien), PCX Holding LLC (USA), Asperitas (Niederlande), Box Modul (Schweden), Retex (Spanien), Eaton (Irland), Rittal GmbH & Co. KG (Deutschland), Cupertino Electric, Inc. (USA), Delta Electronics, Inc. (Taiwan), Huawei Technologies Co., Ltd. (China) und FiberHome (China) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der globale Markt für modulare Rechenzentren ist basierend auf Komponente, Typ, Anwendung, Bereitstellungsgröße, Tier-Typ, Standorttyp und Vertikale in sieben wichtige Segmente unterteilt.

- Auf der Grundlage der Komponenten wird der Markt in Lösungen und Dienste segmentiert.

Im Jahr 2023 wird das Lösungssegment voraussichtlich den Markt dominieren.

Im Jahr 2023 wird das Lösungssegment voraussichtlich mit einem Marktanteil von 62,64 % den Markt dominieren, da die Lösungen eine hohe Individualisierung ermöglichen. Unternehmen können je nach ihren spezifischen Bedürfnissen und Präferenzen verschiedene Lösungen auswählen und integrieren. Diese Flexibilität ermöglicht es ihnen, ein modulares Rechenzentrum zu entwerfen und zu implementieren, das ihren individuellen Anforderungen, einschließlich Rechenleistung, Speicherkapazität und Netzwerkfähigkeiten, entspricht.

- Auf der Grundlage des Typs ist der Markt in voll funktionsfähige, teilweise gefertigte und Mikro-Rechenzentren segmentiert .

Im Jahr 2023 wird das vollfunktionale Segment voraussichtlich den Markt dominieren.

Im Jahr 2023 wird das vollfunktionale Segment voraussichtlich mit einem Marktanteil von 45,57 % den Markt dominieren, da es eine hohe Skalierbarkeit bietet und es Unternehmen ermöglicht, ihre IT-Infrastruktur bei steigendem Bedarf problemlos zu erweitern. Diese Rechenzentren sind mit modularen Komponenten ausgestattet, die hinzugefügt oder entfernt werden können. Dies ermöglicht eine nahtlose Skalierbarkeit ohne Unterbrechung des laufenden Betriebs.

- Der Markt ist nach Anwendung segmentiert in intelligentere Rechenzentren, Kapazitätserweiterung, Hochleistungs-/Edge-Computing, Notfallwiederherstellung, Notfall- und temporäre Bereitstellung sowie Rechenzentrumserweiterung. Im Jahr 2023 wird das Segment der intelligenteren Rechenzentren voraussichtlich mit einem Marktanteil von 33,76 % den Markt dominieren.

- Basierend auf der Bereitstellungsgröße ist der Markt in große Datenmengen, mittelgroße Datenzentren und kleine Datenzentren segmentiert. Im Jahr 2023 wird das Segment der großen Datenzentren voraussichtlich mit einem Marktanteil von 42,55 % den Markt dominieren.

- Auf Grundlage der Stufenart ist der Markt in Stufe 4, Stufe 3, Stufe 2 und Stufe 1 segmentiert. Im Jahr 2023 wird das Segment Stufe 4 den Markt voraussichtlich mit einem Marktanteil von 38,02 % dominieren.

- Basierend auf der Art des Standorts wird der Markt in Outdoor und Indoor segmentiert. Im Jahr 2023 wird das Outdoor-Segment voraussichtlich mit einem Marktanteil von 53,15 % den Markt dominieren.

- Der Markt ist vertikal segmentiert in die Bereiche BFSI, IT & Telekommunikation, Energie & Versorgung, Industrie, Staat & Verteidigung, Fertigung, Gesundheitswesen, Transport & Logistik, Medien & Unterhaltung, Einzelhandel, Bildung und weitere. Im Jahr 2023 wird das BFSI-Segment voraussichtlich mit einem Marktanteil von 20,32 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für modulare Rechenzentren an, darunter Dell Inc. (USA), Hewlett Packard Enterprise Development LP (USA), IBM Corporation (USA), Schneider Electric (Frankreich), Vertiv Group Corp. (USA), Cisco Systems, Inc. (USA), ZTE Corporation (China), BladeRoom Group Limited (eine Tochtergesellschaft von BRG Technologies) (Großbritannien), Baselayer Technology, LLC (eine Tochtergesellschaft von IE Corp.) (USA), Cannon Technologies Ltd (Großbritannien), PCX Holding LLC (USA), Asperitas (Niederlande), Box Modul (Schweden), Retex (Spanien), Eaton (Irland), Rittal GmbH & Co. KG (Deutschland), Cupertino Electric, Inc. (USA), Delta Electronics, Inc. (Taiwan), Huawei Technologies Co., Ltd. (China) und FiberHome (China).

Marktentwicklungen

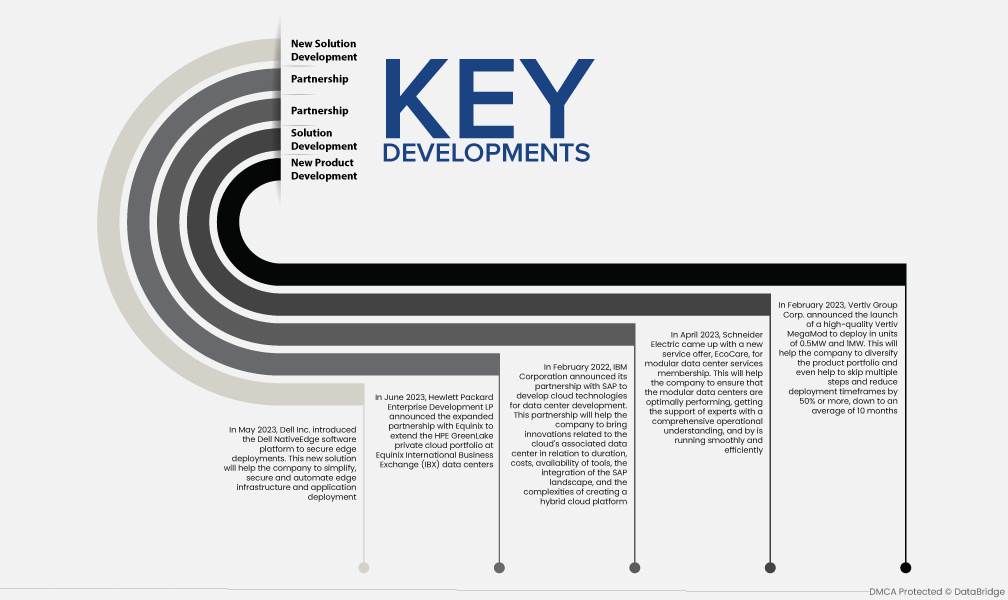

- Im Mai 2023 stellte Dell Inc. die Softwareplattform Dell NativeEdge zur Sicherung von Edge-Bereitstellungen vor. Diese neue Lösung wird dem Unternehmen helfen, die Bereitstellung von Edge-Infrastrukturen und -Anwendungen zu vereinfachen, zu sichern und zu automatisieren.

- Im Juni 2023 gab Hewlett Packard Enterprise Development LP die erweiterte Partnerschaft mit Equinix bekannt, um das HPE GreenLake Private Cloud-Portfolio in den Rechenzentren von Equinix International Business Exchange (IBX) zu erweitern.

- Im Februar 2022 gab die IBM Corporation ihre Partnerschaft mit SAP zur Entwicklung von Cloud-Technologien für den Rechenzentrumsausbau bekannt. Diese Partnerschaft wird dem Unternehmen helfen, Innovationen im Zusammenhang mit dem Cloud-Rechenzentrum hinsichtlich Dauer, Kosten, Tool-Verfügbarkeit, Integration der SAP-Landschaft und der Komplexität der Erstellung einer Hybrid-Cloud-Plattform voranzutreiben.

- Im April 2023 hat Schneider Electric mit EcoCare ein neues Serviceangebot für modulare Rechenzentrumsservices eingeführt. Damit stellt das Unternehmen sicher, dass die modularen Rechenzentren optimal funktionieren, von Experten mit umfassendem Betriebsverständnis unterstützt werden und reibungslos und effizient laufen.

- Im Februar 2023 kündigte die Vertiv Group Corp. die Einführung eines hochwertigen Vertiv MegaMod an, das in Einheiten von 0,5 MW und 1 MW eingesetzt werden kann. Dies wird dem Unternehmen helfen, sein Produktportfolio zu diversifizieren und sogar mehrere Schritte zu überspringen und die Bereitstellungszeiträume um 50 % oder mehr auf durchschnittlich 10 Monate zu verkürzen.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im globalen Marktbericht für modulare Rechenzentren abgedeckt sind: USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Russland, Italien, Spanien, Türkei, Niederlande, Belgien, Schweiz, übriges Europa, China, Indien, Japan, Südkorea, Australien, Singapur, Thailand, Indonesien, Malaysia, Philippinen, übriger asiatisch-pazifischer Raum, Brasilien, Argentinien, übriges Südamerika, Israel, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten sowie der Rest des Nahen Ostens und Afrikas.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region und wird im Prognosezeitraum 2023 – 2030 voraussichtlich die am schnellsten wachsende Region auf dem globalen Markt für modulare Rechenzentren sein.

Der nordamerikanische Markt für modulare Rechenzentren verzeichnet ein starkes Wachstum. Dies ist auf Faktoren wie die zunehmenden Forschungs- und Entwicklungsaktivitäten in der Region zurückzuführen, insbesondere in Ländern wie den USA, Kanada und Mexiko, die stark in Forschung und Entwicklung investieren. Dies hat zu einer wachsenden Popularität von Edge Computing, einem steigenden Bedarf an skalierbaren Rechenzentren in allen Branchen, einer steigenden Nachfrage nach vorgefertigten Rechenzentren und der Notwendigkeit einer umfassenden Transparenz zur Vorhersage des Kapazitätsmanagementbedarfs geführt. Dies sind die wichtigsten Faktoren, die den globalen Markt für modulare Rechenzentren treiben. Unzuverlässige Infrastrukturen in Entwicklungsländern, die Komplexität der Integration verschiedener Rechenzentrumstools und hohe anfängliche Infrastrukturkosten bremsen jedoch das Wachstum des globalen Marktes für modulare Rechenzentren.

Für detailliertere Informationen zum globalen Marktbericht zur Geflügeldiagnostik klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-modular-data-center-market