Die globale Adipositas-Epidemie verschärft sich aufgrund von Bewegungsmangel, ungesunder Ernährung und genetischer Veranlagung. Dies führt zu einem starken Anstieg von Adipositas-bedingten Gesundheitskomplikationen wie Diabetes, Herz-Kreislauf-Erkrankungen und Bluthochdruck. Urbanisierung und technologischer Fortschritt tragen zu reduzierter körperlicher Aktivität bei, während der weit verbreitete Konsum von verarbeiteten und kalorienreichen Lebensmitteln die Gewichtszunahme zusätzlich fördert. Genetische Faktoren spielen ebenfalls eine bedeutende Rolle: Viele Menschen neigen zu Stoffwechselstörungen, die wiederum zu Adipositas beitragen. Da die Adipositasraten weiter ansteigen, steigt die Nachfrage nach wirksamen Behandlungslösungen, darunter pharmakologische Therapien, bariatrische Operationen und medizinisch überwachte Gewichtsmanagementprogramme, deutlich an. Diese wachsende Patientenbelastung veranlasst Gesundheitsdienstleister, Pharmaunternehmen und Wellness-Programme, ihre Angebote zu erweitern. Die steigende Prävalenz von Adipositas ist damit ein wichtiger Treiber für den globalen Markt für Adipositas-Behandlungen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market

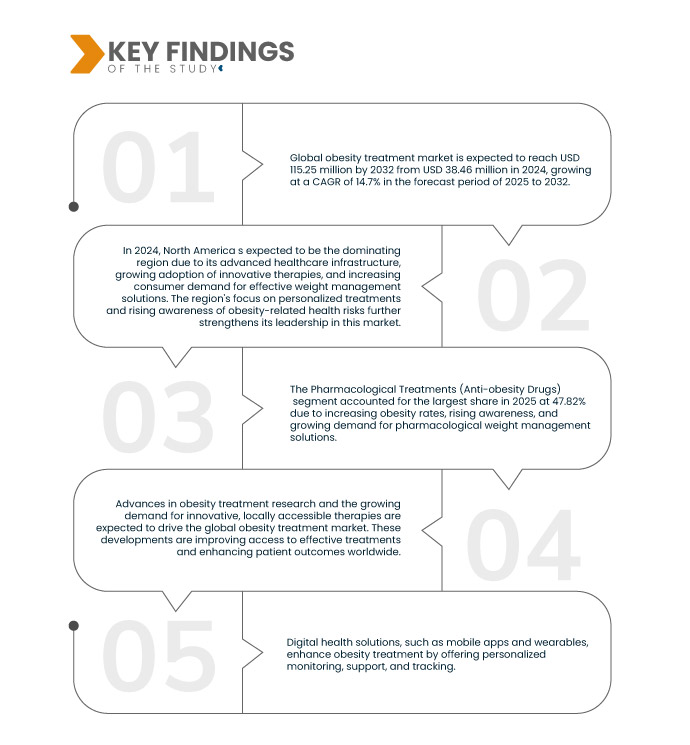

Data Bridge Market Research analysiert, dass der globale Markt für Adipositasbehandlungen von 38,46 Millionen US-Dollar im Jahr 2024 auf 115,25 Millionen US-Dollar im Jahr 2032 anwachsen dürfte, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % im Prognosezeitraum von 2025 bis 2032 entspricht.

Wichtigste Ergebnisse der Studie

Innovationen bei Medikamenten gegen Fettleibigkeit

Fortschritte bei Medikamenten gegen Adipositas revolutionieren die Behandlung von Adipositas durch die Einführung effektiverer und vielfältigerer Therapieoptionen. Die Entwicklung von GLP-1-Rezeptoragonisten, Lipasehemmern und anderen pharmakologischen Behandlungen hat die Ergebnisse des Gewichtsmanagements deutlich verbessert. Jüngste Zulassungen innovativer Medikamente und die Einführung nicht injizierbarer Alternativen haben die Zugänglichkeit und Behandlungswirksamkeit verbessert. Diese medizinischen Durchbrüche verbessern die Therapietreue der Patienten, verbessern die Stoffwechselgesundheit und bekämpfen die Ursachen von Adipositas. Da Pharmaunternehmen weiterhin in Forschung investieren und ihre Produktportfolios erweitern, treibt das wachsende Angebot an Behandlungsmöglichkeiten die Nachfrage auf dem globalen Markt für Adipositasbehandlungen an.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historisches Jahr

|

2023 (Anpassbar 2013–2022)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Nach Behandlungstyp (pharmakologische Behandlungen (Medikamente gegen Fettleibigkeit), bariatrische Chirurgie, Verhaltens- und Lebensstiltherapie, nicht-invasive/endoskopische Verfahren und medizinische Geräte und Technologien), Altersgruppe (Behandlung von Fettleibigkeit bei Erwachsenen, geriatrischen und pädiatrischen Patienten), Vertriebskanal (Online-Apotheken, Einzelhandelsapotheken, Kliniken für Gewichtsmanagement, Krankenhausapotheken und Wellness- und Fitnesszentren), Patiententyp (Klasse III, Klasse II und Klasse I)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Russland, Italien, Spanien, Türkei, Polen, Niederlande, Schweiz, Norwegen, Österreich, Irland, Restliches Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Thailand, Philippinen, Malaysia, Indonesien, Vietnam, Taiwan, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Chile, Peru, Restliches Südamerika, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Kuwait, Israel und Restlicher Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

Novo Nordisk A/S (Dänemark), Eli Lilly and Company (USA), Medtronic (USA), Boston Scientific Corporation (USA), Johnson & Johnson Services, Inc. (USA), Altimmune (USA), AstraZeneca (Großbritannien), Allurion (USA), Amgen Inc. (USA), Arena Pharmaceuticals Ltd (USA), Currax Pharmaceuticals LLC (USA), COUSIN SURGERY (Frankreich), F. Hoffmann-La Roche Ltd (Schweiz), Fitterfly Healthtech Pvt. Ltd. (Indien), Morphic Medical, Inc. (USA), Noom, Inc. (USA), Omada Health Inc (USA), Reshape Lifesciences Inc. (USA), Raziel (Israel), Spatz FGIA Inc. (USA), Sanofi (Frankreich), Saniona (Dänemark), USGI Medical (USA), VIVUS LLC. (USA) und Viking Therapeutics (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der globale Markt für die Behandlung von Fettleibigkeit ist basierend auf Behandlungsart, Altersgruppe, Vertriebskanal und Patiententyp in vier wichtige Segmente unterteilt.

- Auf der Grundlage der Behandlungsart ist der globale Markt für Adipositasbehandlung in pharmakologische Behandlungen (Medikamente gegen Adipositas), bariatrische Chirurgie, Verhaltens- und Lebensstiltherapie, nicht-invasive/endoskopische Verfahren sowie medizinische Geräte und Technologien unterteilt.

Im Jahr 2025 wird das Segment der pharmakologischen Behandlungen (Medikamente gegen Fettleibigkeit) voraussichtlich den globalen Markt für Fettleibigkeitsbehandlungen mit einem Marktanteil von 47,82 % dominieren

Im Jahr 2025 wird das Segment der pharmakologischen Behandlungen (Medikamente gegen Fettleibigkeit) voraussichtlich den globalen Markt für Fettleibigkeitsbehandlungen mit einem Marktanteil von 47,82 % dominieren, und zwar aufgrund der zunehmenden Wirksamkeit, Benutzerfreundlichkeit und Verfügbarkeit neuer Medikamente wie GLP-1-Agonisten, die den weltweit zunehmenden gesundheitsbezogenen Problemen im Zusammenhang mit Fettleibigkeit entgegenwirken.

- Auf der Grundlage der Altersgruppe ist der globale Markt für Adipositasbehandlung in die Behandlung von Adipositas bei Erwachsenen, die Behandlung von Adipositas bei Geriatrie und die Behandlung von Adipositas bei Kindern unterteilt.

Im Jahr 2025 wird das Segment der Adipositasbehandlung bei Erwachsenen voraussichtlich den globalen Markt für Adipositasbehandlungen mit einem Marktanteil von 52,08 % dominieren.

Im Jahr 2025 wird das Segment der Adipositas-Behandlung bei Erwachsenen voraussichtlich mit einem Marktanteil von 52,08 % den globalen Markt für Adipositas-Behandlungen dominieren. Grund dafür sind steigende Adipositas-Raten, ein zunehmendes Bewusstsein und eine steigende Nachfrage nach effektiven, langfristigen Lösungen wie Medikamenten, Änderungen des Lebensstils und bariatrischer Chirurgie für Erwachsene.

- Der globale Markt für Adipositasbehandlungen ist nach Vertriebskanälen in Online-Apotheken, Einzelhandelsapotheken, Gewichtsmanagementkliniken, Krankenhausapotheken sowie Wellness- und Fitnesszentren unterteilt. Im Jahr 2025 wird das Segment der Online-Apotheken voraussichtlich den globalen Markt für Adipositasbehandlungen mit einem Marktanteil von 38,53 % dominieren.

- Auf der Grundlage des Patiententyps ist der globale Markt für Adipositasbehandlungen in Klasse III, Klasse II und Klasse I segmentiert. Im Jahr 2025 wird das Segment Klasse III voraussichtlich den globalen Markt für Adipositasbehandlungen mit einem Marktanteil von 43,65 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Novo Nordisk A/S (Dänemark), Eli Lilly and Company (USA), Medtronic (USA), Boston Scientific Corporation (USA) und Johnson & Johnson Services, Inc. (USA) als die wichtigsten Marktteilnehmer.

Marktentwicklung

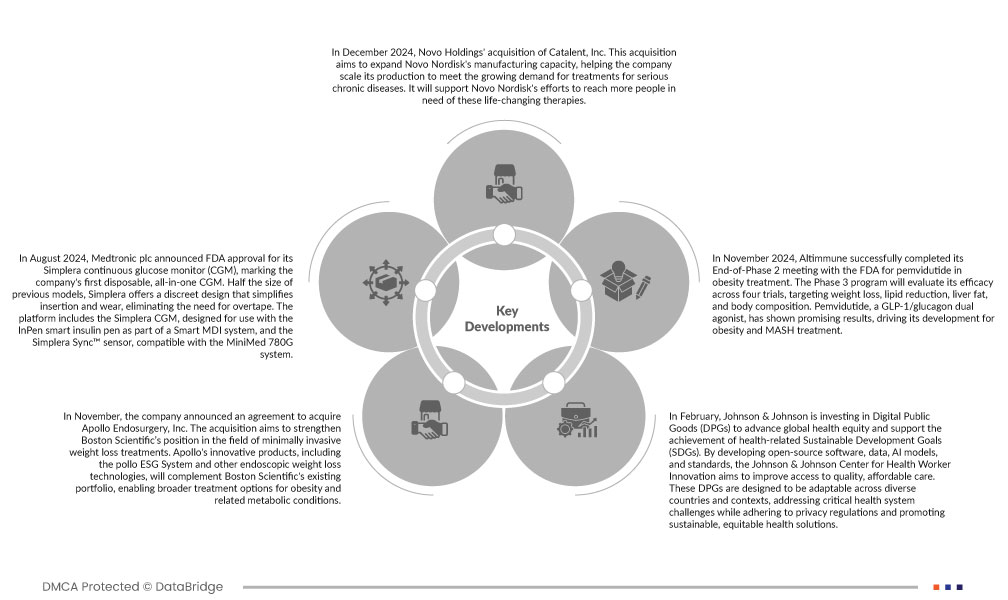

- Im Dezember 2024 übernahm Novo Holdings Catalent, Inc. Diese Übernahme zielt darauf ab, die Produktionskapazität von Novo Nordisk zu erweitern und dem Unternehmen zu helfen, seine Produktion zu skalieren, um der wachsenden Nachfrage nach Behandlungen für schwere chronische Krankheiten gerecht zu werden. Sie unterstützt Novo Nordisk dabei, mehr Menschen zu erreichen, die diese lebensverändernden Therapien benötigen.

- Im August 2024 gab Medtronic plc die FDA-Zulassung für sein kontinuierliches Glukosemessgerät (CGM) Simplera bekannt. Es handelt sich um das erste Einweg-All-in-One-CGM des Unternehmens. Simplera ist nur halb so groß wie Vorgängermodelle und bietet ein diskretes Design, das das Einführen und Tragen vereinfacht und ein zusätzliches Klebeband überflüssig macht. Die Plattform umfasst das Simplera CGM, das für die Verwendung mit dem intelligenten Insulinpen InPen als Teil eines Smart-MDI-Systems entwickelt wurde, und den Simplera Sync™-Sensor, der mit dem MiniMed 780G-System kompatibel ist.

- Im November 2022 gab das Unternehmen die Übernahme von Apollo Endosurgery, Inc. bekannt. Ziel der Übernahme ist es, Boston Scientifics Position im Bereich minimalinvasiver Gewichtsverlustbehandlungen zu stärken. Die innovativen Produkte von Apollo, darunter das pollo ESG-System und andere endoskopische Technologien zur Gewichtsreduktion, ergänzen das bestehende Portfolio von Boston Scientific und ermöglichen breitere Behandlungsmöglichkeiten für Adipositas und damit verbundene Stoffwechselerkrankungen.

- Im Februar investiert Johnson & Johnson in digitale öffentliche Güter (DPGs), um die globale Gesundheitsgerechtigkeit zu fördern und die Erreichung der gesundheitsbezogenen Ziele für nachhaltige Entwicklung (SDGs) zu unterstützen. Durch die Entwicklung von Open-Source-Software, Daten, KI-Modellen und Standards will das Johnson & Johnson Center for Health Worker Innovation den Zugang zu hochwertiger und erschwinglicher Gesundheitsversorgung verbessern. Diese DPGs sind so konzipiert, dass sie in verschiedenen Ländern und Kontexten anwendbar sind, kritische Herausforderungen im Gesundheitssystem angehen, Datenschutzbestimmungen einhalten und nachhaltige, gerechte Gesundheitslösungen fördern.

- Im November 2024 schloss Altimmune erfolgreich sein Abschlusstreffen der Phase 2 mit der FDA für Pemvidutid zur Behandlung von Adipositas ab. Das Phase-3-Programm wird die Wirksamkeit des Medikaments in vier Studien evaluieren, die auf Gewichtsverlust, Lipidreduktion, Leberfett und Körperzusammensetzung abzielen. Pemvidutid, ein dualer GLP-1/Glucagon-Agonist, hat vielversprechende Ergebnisse gezeigt und seine Entwicklung zur Behandlung von Adipositas und MASH vorangetrieben.

Regionale Analyse

Geografisch betrachtet sind die im globalen Marktbericht zur Behandlung von Fettleibigkeit abgedeckten Länder die USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Russland, Italien, Spanien, die Türkei, Polen, die Niederlande, die Schweiz, Norwegen, Österreich, Irland, das übrige Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Thailand, die Philippinen, Malaysia, Indonesien, Vietnam, Taiwan, der übrige asiatisch-pazifische Raum, Brasilien, Argentinien, Chile, Peru, der übrige Südamerika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Kuwait, Israel sowie der übrige Nahe Osten und Afrika.

Nordamerika wird voraussichtlich den globalen Markt für Adipositasbehandlung dominieren. Dies

ist auf die fortschrittliche Gesundheitsinfrastruktur, intensive Forschungs- und Entwicklungsinitiativen sowie die Präsenz führender Marktteilnehmer zurückzuführen. Darüber hinaus tragen das zunehmende Bewusstsein, steigende Investitionen im Gesundheitswesen und die hohe Prävalenz von Rückenmarksverletzungen zu dieser Marktführerschaft bei.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt auf dem globalen Markt für Fettleibigkeitsbehandlungen

Der asiatisch-pazifische Raum verzeichnet aufgrund der verbesserten Gesundheitsinfrastruktur, des steigenden Bewusstseins und zunehmender staatlicher Initiativen den schnellsten Zuwachs im globalen Markt für Adipositasbehandlungen. Steigende Investitionen in Medizintechnik, ein verbesserter Zugang zur Gesundheitsversorgung und eine hohe Patientenzahl treiben die Nachfrage nach Behandlungen für Rückenmarksverletzungen in dieser Region weiter an.

Laut Marktforschungsanalyse von Data Bridge:

Für detailliertere Informationen über den globalen Markt für Adipositasbehandlung klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market