Laut einem Bericht der International Osteoporosis Foundation lag die Osteoporose-Häufigkeit bei Männern über 50 Jahren in Europa zwischen 5,7 % (Slowakei) und 6,9 % (Schweden). Bei Frauen lag sie zwischen 19,3 % (Zypern) und 23,4 % (Italien). Osteoporose ist eine chronische Erkrankung, bei der die Knochen aufgrund eines Vitamin-D-Mangels brüchig und spröde werden. Betroffene haben ein höheres Risiko für Knochenbrüche. Laut Daten der Weltgesundheitsorganisation (WHO) werden im Jahr 2020 voraussichtlich rund 200 Millionen Menschen an Osteoporose erkrankt sein. Obwohl Osteoporose sowohl Frauen als auch Männer betrifft, ist die Wahrscheinlichkeit, dass Frauen daran erkranken, höher als bei Männern.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-energy-devices-market

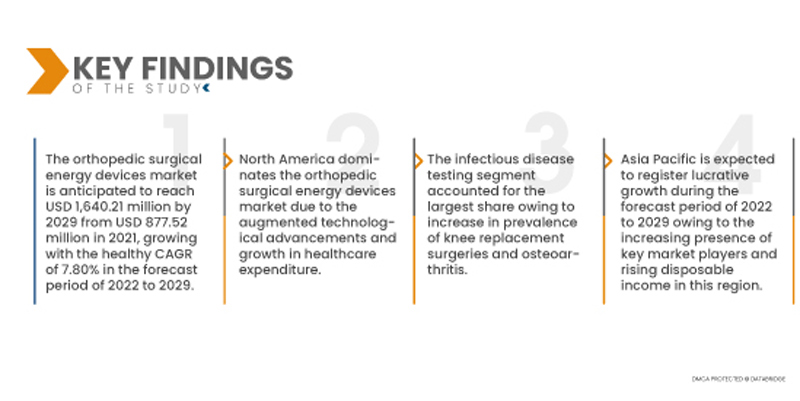

Data Bridge Market Research analysiert, dass der Markt für orthopädische chirurgische Energiegeräte von 877,52 Millionen USD im Jahr 2021 auf 1.640,21 Millionen USD im Jahr 2029 anwachsen dürfte und im Prognosezeitraum 2022 bis 2029 mit einer gesunden CAGR von 7,80 % wachsen wird. Die steigende Nachfrage nach orthopädischen chirurgischen Energiegeräten im gesamten medizinischen Sektor wird im Prognosezeitraum potenzielle Chancen für das Marktwachstum bieten.

Es wird erwartet, dass die wachsende geriatrische Bevölkerung die Wachstumsrate des Marktes vorantreiben wird

Der enorme Anstieg der Patientenzahlen aufgrund der weltweit zunehmenden geriatrischen Bevölkerung trug im Prognosezeitraum maßgeblich zum Wachstum des Marktes für orthopädische chirurgische Energiegeräte bei. Laut dem Bericht des Population Reference Bureau stieg der Anteil der über 65-Jährigen weltweit im Jahr 2019 auf 9 Prozent. Die Weltbevölkerung im Alter von 65 Jahren und darüber betrug 2019 rund 703 Millionen. Dieser Anstieg der geriatrischen Bevölkerung erhöhte den Bedarf an medizinischer Versorgung und trieb die Gesundheitsausgaben in die Höhe. Diese Faktoren steigerten die Nachfrage nach orthopädischen chirurgischen Energiegeräten und dürften das Marktwachstum im Prognosezeitraum vorantreiben.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014 – 2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkt (Handstücke und Zubehör), Technologie (Strahlung, Radiofrequenz, Ultraschall, Mikrowelle, Sonstiges), Anwendung (Hüfte, Knie), Endbenutzer (Krankenhaus und Klinik, ambulante chirurgische Zentren (ASCs) und Sonstiges),

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

Zimmer Biomet (USA), Smith & Nephew (Großbritannien), Medtronic (Irland), Stryker (USA), Braun Melsungen AG (Deutschland), NuVasive, Inc. (USA), DJO, LLC (USA), Institut Straumann AG (Schweiz), OSSTEM IMPLANT CO., LTD. (Südkorea), Narang Medical Limited (Indien), Globus Medical (USA), Arthrex, Inc. (USA), CONMED Corporation (USA), Integra LifeSciences Corporation (USA), RTI Surgical (USA), WL Gore & Associates, Inc. (USA), Corin Group (Großbritannien) und Johnson & Johnson Services, Inc. (USA)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für orthopädische chirurgische Energiegeräte ist nach Produkt, Technologie, Anwendung und Endbenutzer segmentiert.

- Der globale Markt für orthopädische chirurgische Energiegeräte ist auf Produktbasis in Handstücke und Zubehör unterteilt.

Es wird erwartet, dass das Segment Handstücke den Markt für orthopädische chirurgische Energiegeräte dominieren wird

Das Segment Handstücke wird voraussichtlich den globalen Markt für orthopädische chirurgische Energiegeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum von 2022 bis 2029 dominieren. Dies ist auf die höhere Genauigkeit und Benutzerfreundlichkeit sowie den Einsatz von Radiofrequenztechnologie in Handstücken zurückzuführen, die Energie zur Koagulation und Versiegelung von weichem Knochen und Gewebe überträgt.

- Auf der Grundlage der Technologie ist der globale Markt für orthopädische chirurgische Energiegeräte in Radiofrequenz, Strahlung, Ultraschall, Mikrowelle und andere unterteilt.

Es wird erwartet, dass das Hochfrequenzsegment des Technologiesegments den Markt für orthopädische chirurgische Energiegeräte dominieren wird

Das Hochfrequenzsegment wird voraussichtlich den globalen Markt für orthopädische chirurgische Energiegeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum von 2022 bis 2029 dominieren, da es sich bei der Hochfrequenz um eine minimalinvasive Technologie handelt, die zur Behandlung chronischer Schmerzen bei Osteoporose dient und sicher anzuwenden ist und nur minimale Blutergüsse verursacht.

- Der globale Markt für orthopädische chirurgische Energiegeräte ist nach Anwendung in Hüfte, Knie und andere Bereiche unterteilt. Im Jahr 2022 wird das Segment der Infektionskrankheitstests voraussichtlich den globalen Markt für orthopädische chirurgische Energiegeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum von 2022 bis 2029 dominieren, da Knieersatzoperationen und Arthrose häufiger auftreten. So wurden beispielsweise im Jahr 2020 in den USA rund eine Million Knieersatzoperationen durchgeführt.

- Der globale Markt für orthopädische chirurgische Energiegeräte ist nach Endverbraucher in Krankenhäuser und Kliniken, ambulante chirurgische Zentren (ASC) und andere segmentiert. Im Jahr 2022 wird das Krankenhaus- und Kliniksegment voraussichtlich den globalen Markt für orthopädische chirurgische Energiegeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum von 2022 bis 2029 dominieren. Dies ist auf die Verfügbarkeit fortschrittlicher orthopädischer chirurgischer Energiegeräte, die steigende Patientenzahl und den Anstieg des verfügbaren Einkommens zurückzuführen.

- Der globale Markt für orthopädische chirurgische Energiegeräte ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter unterteilt. Im Jahr 2022 wird das Direktausschreibungssegment voraussichtlich den globalen Markt für orthopädische chirurgische Energiegeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % im Prognosezeitraum von 2022 bis 2029 dominieren. Dies ist auf die zunehmende Anzahl vertraglicher Vereinbarungen zwischen Händlern und Herstellern für orthopädische chirurgische Energiegeräte und die Beteiligung an Ausschreibungen zurückzuführen.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für orthopädische chirurgische Energiegeräte an: Zimmer Biomet (USA), Smith & Nephew (Großbritannien), Medtronic (Irland), Stryker (USA), Braun Melsungen AG (Deutschland), NuVasive, Inc. (USA), DJO, LLC (USA), Institut Straumann AG (Schweiz), OSSTEM IMPLANT CO., LTD. (Südkorea), Narang Medical Limited (Indien), Globus Medical (USA), Arthrex, Inc. (USA).

Marktentwicklung

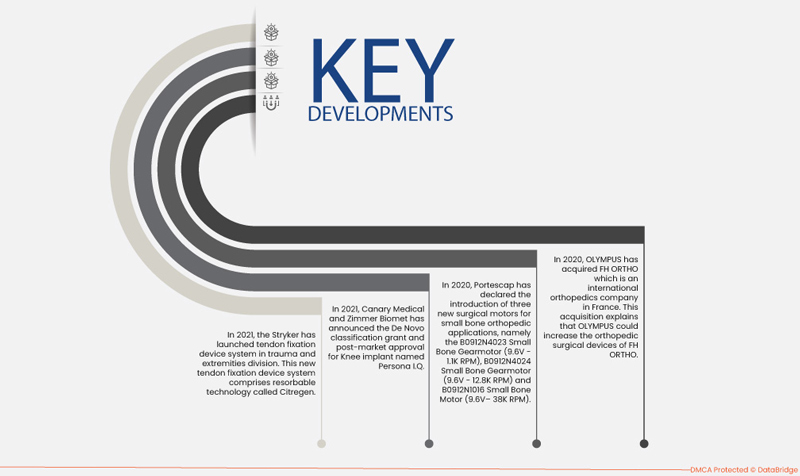

- Im Jahr 2021 brachte Stryker ein Sehnenfixierungssystem für die Trauma- und Extremitätenabteilung auf den Markt. Dieses neue Sehnenfixierungssystem basiert auf der resorbierbaren Citregen-Technologie. Diese Technologie eignet sich besser für orthopädische chirurgische Anwendungen. Diese Markteinführung stellt eine Weiterentwicklung der Produktpalette der Trauma- und Extremitätenabteilung dar.

- Im Jahr 2021 gaben Canary Medical und Zimmer Biomet die Erteilung der De-Novo-Klassifizierung und die Zulassung nach der Markteinführung für ein Knieimplantat namens Persona IQ bekannt. Diese Unterstützung durch die Food and Drug Administration würde zur Aufnahme eines neuen Produkts im Rahmen der Erweiterung des orthopädischen Geschäftsbereichs führen.

- Im Jahr 2020 hat Portescap die Einführung von drei neuen chirurgischen Motoren für orthopädische Anwendungen kleiner Knochen angekündigt, nämlich den Kleinknochen-Getriebemotor B0912N4023 (9,6 V – 1,1.000 U/min), den Kleinknochen-Getriebemotor B0912N4024 (9,6 V – 12,8.000 U/min) und den Kleinknochenmotor B0912N1016 (9,6 V – 38.000 U/min).

- Im Jahr 2020 übernahm OLYMPUS FH ORTHO, ein internationales Orthopädieunternehmen in Frankreich. Diese Übernahme ermöglicht OLYMPUS, das Angebot an orthopädischen Chirurgiegeräten von FH ORTHO zu erweitern. Das Unternehmen könnte sich in den Entwicklungsländern im Bereich der minimalinvasiven orthopädischen Chirurgie weiterentwickeln.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für orthopädische chirurgische Energiegeräte abgedeckten Länder die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2022 bis 2029 die dominierende Region auf dem Markt für orthopädische chirurgische Energiegeräte

Nordamerika wird voraussichtlich den Markt dominieren und aufgrund des technologischen Fortschritts in dieser Region deutlich wachsen. Nordamerika wird den Markt für orthopädische chirurgische Energiegeräte hinsichtlich Umsatz und Marktanteil weiterhin dominieren und seine Dominanz in den kommenden Jahren aufgrund der steigenden Gesundheitsausgaben weiter ausbauen.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2022 bis 2029 die am schnellsten wachsende Region im Markt für orthopädische chirurgische Energiegeräte sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum 2022 bis 2029 die höchste Wachstumsrate verzeichnen, da dort vor allem in Indien, China und Japan die ältere Bevölkerung zunimmt. Darüber hinaus dürften die zunehmende Präsenz wichtiger Marktteilnehmer und das steigende verfügbare Einkommen das Marktwachstum in dieser Region ankurbeln.

Für detailliertere Informationen zum Marktbericht für orthopädische chirurgische Energiegeräte klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-energy-devices-market