Der zunehmende Fokus wichtiger Akteure auf technologische Fortschritte in der Molekulardiagnostik und ihre Bereitschaft zur Zusammenarbeit und Partnerschaft mit anderen Organisationen haben erhebliche Auswirkungen auf den Markt für orthopädische Operationsroboter. Die ersten dokumentierten Anwendungen der orthopädischen Chirurgie stammen aus dem 15. Jahrhundert. Moderne orthopädische Chirurgie und muskuloskelettale Forschung reduzieren die Invasivität chirurgischer Eingriffe und verbessern die Qualität und Haltbarkeit implantierter Komponenten. Die Funktion des menschlichen Skelettsystems wird durch den Einsatz orthopädischer Operationsroboter zur Behandlung von Knochendeformationen wiederhergestellt. In jüngster Zeit wurden neue, hochmoderne orthopädische Operationsroboter entwickelt, um das Marktwachstum anzukurbeln, und die wichtigsten Akteure der Branche erweitern ihre Produktlinien. Orthopädische Produkte werden von einer Vielzahl von Marktteilnehmern hergestellt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-robots-market

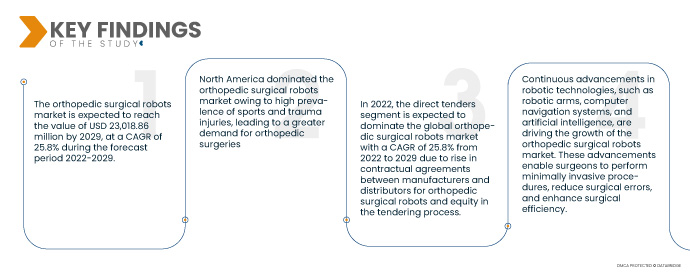

Data Bridge Market Research prognostiziert, dass der Markt für orthopädische Operationsroboter bis 2029 voraussichtlich einen Wert von 23.018,86 Millionen US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,8 % im Prognosezeitraum 2022–2029 entspricht. Fortschritte in der Robotertechnologie, darunter verbesserte Bildgebungssysteme, haptisches Feedback und Augmented Reality, haben die Fähigkeiten orthopädischer Operationsroboter erweitert. Diese technologischen Fortschritte haben die Operationsplanung, Navigation und intraoperative Führung verbessert und roboterassistierte Eingriffe effizienter und zuverlässiger gemacht.

Die steigende Nachfrage nach Präzision und personalisierter Gesundheitsversorgung dürfte das Marktwachstum ankurbeln

Da Patienten und Gesundheitsdienstleister Wert auf Präzision und personalisierte Gesundheitsversorgung legen, steigt die Nachfrage nach orthopädischen Operationsrobotern stetig. Diese fortschrittlichen Technologien ermöglichen Chirurgen die Planung und Durchführung von Eingriffen mit außergewöhnlicher Präzision und individueller Anpassung, was zu verbesserten Behandlungsergebnissen führt. Durch die Integration robotergestützter Unterstützung können orthopädische Operationen individuell auf den Patienten zugeschnitten werden. Dies erhöht die chirurgische Präzision und führt letztlich zu erfolgreicheren und effizienteren Eingriffen in der orthopädischen Medizin.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkttyp (Robotersystem, Roboterzubehör sowie Software und Dienstleistungen), Endbenutzer (Krankenhaus und ambulante Operationszentren (ASCS)), Vertriebskanal (Direktausschreibungen und Drittanbieter)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

Johnson & Johnson Services, Inc. (USA), Stryker (USA), Zimmer Biomet (USA), Smith & Nephew (Großbritannien), Corin Group (Großbritannien), NuVasive, Inc. (USA), Brainlab AG (Deutschland), Integrity Implants Inc. d/b/a/ Accelus (USA), Beijing Tinavi Medical Technologies Co., Ltd (China), Medtronic (Irland), Globus Medical, Inc. (USA), Accuray Incorporated (USA), THINK Surgical, Inc. (USA), CUREXO, INC. (USA)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für orthopädische Operationsroboter ist nach Produkttyp, Endbenutzer und Vertriebskanal segmentiert.

- Der globale Markt für orthopädische Operationsroboter ist nach Produkttyp in Robotersysteme, Roboterzubehör sowie Software und Dienstleistungen unterteilt. Im Jahr 2022 wird das Segment der Robotersysteme voraussichtlich den globalen Markt für orthopädische Operationsroboter mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,8 % dominieren. Dies ist auf die Kerntechnologie zurückzuführen, die Präzision und Automatisierung chirurgischer Eingriffe ermöglicht. Diese Systeme bieten Chirurgen die notwendige mechanische und technologische Infrastruktur für roboterassistierte orthopädische Operationen mit verbesserter Genauigkeit, Kontrolle und Visualisierung.

Im Jahr 2022 wird das Segment der Robotersysteme voraussichtlich das Produkttypsegment des globalen Marktes für orthopädische Operationsroboter dominieren

Im Jahr 2022 wird das Segment der Robotersysteme voraussichtlich den globalen Markt für orthopädische Operationsroboter dominieren, da Knochenerkrankungen häufiger auftreten und fortschrittliche Funktionen wie Roboterarme, chirurgische Instrumente, Bildgebungssysteme und Navigationsfunktionen vorhanden sind, die es Chirurgen ermöglichen, komplexe und präzise Operationen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,8 % zwischen 2022 und 2029 durchzuführen.

- Der globale Markt für orthopädische Operationsroboter ist nach Endnutzern in Krankenhäuser und ambulante Operationszentren (ASCS) unterteilt. 2022 wird das Krankenhaussegment voraussichtlich den globalen Markt für orthopädische Operationsroboter mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,8 % dominieren. Dies ist auf die Verfügbarkeit fortschrittlicher orthopädischer Operationsroboter, die steigende Zahl von Krankenhauseinweisungen mit Hüft- und Kniegelenkersatz und das steigende verfügbare Einkommen zurückzuführen.

- Der globale Markt für orthopädische Operationsroboter ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter segmentiert. Im Jahr 2022 wird das Segment der Direktausschreibungen voraussichtlich den globalen Markt für orthopädische Operationsroboter mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,8 % dominieren. Dies ist auf die zunehmende Anzahl vertraglicher Vereinbarungen zwischen Herstellern und Händlern für orthopädische Operationsroboter und die Beteiligung an Ausschreibungen zurückzuführen.

Im Jahr 2022 wird das Segment der Direktausschreibungen voraussichtlich den Vertriebskanal des globalen Marktes für orthopädische Operationsroboter dominieren

Im Jahr 2022 wird das Segment der Direktausschreibungen voraussichtlich den globalen Markt für orthopädische Operationsroboter dominieren, da der Kauf hochwertiger Geräte wie orthopädischer Operationsroboter eine sorgfältige Bewertung der technischen Spezifikationen, des Kundendienstes und der Preise erfordert und von 2022 bis 2029 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 25,8 % aufweist.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für orthopädische Operationsroboter an: Johnson & Johnson Services, Inc. (USA), Stryker (USA), Zimmer Biomet (USA), Smith & Nephew (Großbritannien), Corin Group (Großbritannien), NuVasive, Inc. (USA), Brainlab AG (Deutschland), Integrity Implants Inc. d/b/a/ Accelus (USA), Beijing Tinavi Medical Technologies Co., Ltd (China) und Medtronic (Irland).

Marktentwicklung

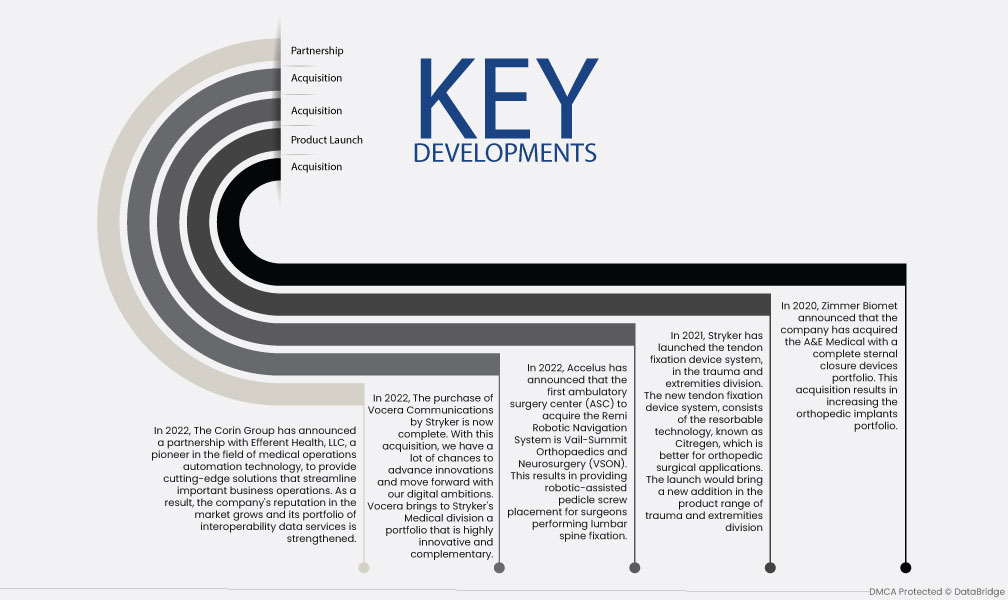

- Im Jahr 2022 gab die Corin Group eine Partnerschaft mit Efferent Health, LLC, einem Pionier im Bereich der Automatisierung medizinischer Operationen, bekannt. Ziel ist die Bereitstellung innovativer Lösungen zur Optimierung wichtiger Geschäftsabläufe. Dadurch stärkt das Unternehmen seinen Ruf auf dem Markt und erweitert sein Portfolio an interoperablen Datendiensten.

- Im Jahr 2022 ist die Übernahme von Vocera Communications durch Stryker abgeschlossen. Mit dieser Übernahme haben wir viele Chancen, Innovationen voranzutreiben und unsere digitalen Ambitionen voranzutreiben. Vocera erweitert die Medizinsparte von Stryker um ein hochinnovatives und ergänzendes Portfolio.

- Im Jahr 2022 gab Accelus bekannt, dass Vail-Summit Orthopaedics and Neurosurgery (VSON) das erste ambulante Operationszentrum (ASC) ist, das das Remi Robotic Navigation System erwirbt. Dies ermöglicht Chirurgen bei der Fixierung der Lendenwirbelsäule die robotergestützte Platzierung von Pedikelschrauben.

- Im Jahr 2021 hat Stryker das Sehnenfixierungssystem im Bereich Trauma und Extremitäten auf den Markt gebracht. Das neue Sehnenfixierungssystem basiert auf der resorbierbaren Citregen-Technologie, die sich besser für orthopädische chirurgische Anwendungen eignet. Die Markteinführung erweitert das Produktangebot im Bereich Trauma und Extremitäten.

- Im Jahr 2020 gab Zimmer Biomet die Übernahme von A&E Medical mit einem umfassenden Portfolio an Sternumverschlussgeräten bekannt. Diese Akquisition führt zu einer Erweiterung des Portfolios an orthopädischen Implantaten.

Regionale Analyse

Geografisch betrachtet sind dies die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2022 bis 2029 die dominierende Region auf dem Markt für orthopädische Operationsroboter

Die Dominanz Nordamerikas auf dem globalen Markt für orthopädische Operationsroboter ist auf mehrere Faktoren zurückzuführen. In der Region kommt es häufig zu Sport- und Traumaverletzungen, was zu einer erhöhten Nachfrage nach orthopädischen Operationen führt. Darüber hinaus investiert die Region erheblich in die Behandlung chronischer Knochenerkrankungen, was das Marktwachstum für orthopädische Operationsroboter und verwandte Geräte weiter vorantreibt. Diese Faktoren tragen zur Einführung und Nutzung fortschrittlicher Technologien in der orthopädischen Chirurgie in Nordamerika bei.

Für detailliertere Informationen zum Marktbericht für orthopädische Operationsroboter klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-robots-market