Der globale Polypropylenmarkt verzeichnet aufgrund seiner weit verbreiteten Anwendung in verschiedenen Branchen ein starkes Wachstum. Polypropylen, ein thermoplastisches Polymer, ist bekannt für sein geringes Gewicht, seine Langlebigkeit, seine chemische Beständigkeit und seine Kosteneffizienz. Es wird häufig in den Bereichen Verpackung, Automobil, Bauwesen, Elektrotechnik und Konsumgüter eingesetzt. Die steigende Nachfrage nach flexiblen Verpackungen, die steigende Automobilproduktion und das Wachstum der Baubranche treiben das Marktwachstum voran. Darüber hinaus tragen technologische Fortschritte und Produktinnovationen zum Wachstum des globalen Polypropylenmarktes bei.

Den vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/global-polypropylene-market

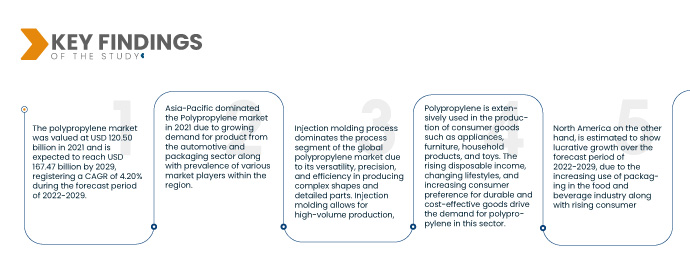

Data Bridge Market Research analysiert, dass der Polypropylenmarkt im Jahr 2021 einen Wert von 120,50 Milliarden US-Dollar hatte und bis 2029 voraussichtlich 167,47 Milliarden US-Dollar erreichen wird. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum 2022–2029. Der Fokus auf nachhaltige Materialien und Recyclinginitiativen beeinflusst den Polypropylenmarkt. Polypropylen ist recycelbar, wodurch die Umweltbelastung reduziert und die von Industrie und Regierungen gesetzten Nachhaltigkeitsziele erreicht werden.

Wichtigste Ergebnisse der Studie

Steigende Nachfrage nach Vliesstoffen dürfte das Marktwachstum ankurbeln

Polypropylen ist aufgrund seiner attraktiven Eigenschaften ein bevorzugtes Material für die Herstellung von Vliesstoffen. Vliesstoffe aus Polypropylen bieten hervorragende Festigkeit, Weichheit und Haltbarkeit. Sie werden häufig für Hygieneprodukte wie Windeln, Damenhygieneprodukte und Feuchttücher verwendet. Im medizinischen Bereich werden Vliesstoffe auf Polypropylenbasis für OP-Kittel, Masken und Wundauflagen verwendet. Geotextilien aus Polypropylen finden Anwendung im Bauwesen, während Filtergewebe auf Polypropylenbasis in Luft- und Flüssigkeitsfiltersystemen eingesetzt werden. Die steigende Nachfrage nach diesen Vliesstoffanwendungen treibt die Nachfrage nach Polypropylen auf dem Markt an.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014 – 2019)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Typ (Homopolymer, Copolymer), Verfahren (Spritzguss, Blasformen, Extrusion, Sonstiges), Anwendung (Faser, Film und Platte, Bast, Schaum, Band, Sonstiges), Chemische Struktur (Isotaktisch, Syndiotaktisch, Ataktisch), Endverwendung (Verpackung, Bauwesen, Automobilindustrie, Möbel, Elektrik und Elektronik, Medizin, Konsumgüter, Sonstiges)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

LyondellBasell Industries Holdings BV (Niederlande), Exxon Mobil Corporation (USA), SABIC (Saudi-Arabien), DuPont (USA), INEOS AG (Schweiz), Formosa Plastics Corporation (Taiwan), China Petrochemical Corporation (China), LG Chem (Südkorea), Eastman Chemical Company (USA), BASF SE (Deutschland), Reliance Industries Limited (Indien), Westlake Chemical Corporation (USA), Braskem (Brasilien), Haldia Petrochemicals Limited (Indien), Trinseo (Frankreich), HPCL-Mittal Energy Limited (Indien), Brahmaputra Cracker And Polymer Limited (BCPL) (Indien), SACO AEI Polymers (USA) und andere

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse:

Der Polypropylenmarkt ist nach Typ, Verfahren, chemischer Struktur, Endnutzung und Anwendung segmentiert.

- Der Polypropylenmarkt ist nach Typ in Homopolymere und Copolymere unterteilt. Homopolymere dominieren das Typensegment des globalen Polypropylenmarktes aufgrund ihrer konsistenten Eigenschaften, ihrer einfachen Verarbeitung und ihrer hervorragenden mechanischen Festigkeit. Daher werden sie in verschiedenen Branchen wie der Verpackungs-, Automobil- und Konsumgüterindustrie bevorzugt eingesetzt und erreichen im Prognosezeitraum 2022 bis 2029 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 %.

Im Jahr 2022 dominieren Homopolymere das Typensegment des globalen Polypropylenmarktes

Im Jahr 2022 dominieren Homopolymere das Typensegment des globalen Polypropylenmarktes aufgrund ihrer Benutzerfreundlichkeit, Erschwinglichkeit und Anwendungsvielfalt. Homopolymere werden aufgrund ihrer konsistenten Eigenschaften, der einfachen Verarbeitung und der hervorragenden mechanischen Festigkeit in verschiedenen Branchen, darunter der Verpackungs-, Automobil- und Konsumgüterindustrie, bevorzugt eingesetzt. Im Prognosezeitraum 2022 bis 2029 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erwartet.

- Der Polypropylenmarkt ist prozessbezogen in Spritzguss, Blasformen, Extrusion und andere Verfahren unterteilt. Das Spritzgussverfahren dominiert das Prozesssegment des globalen Polypropylenmarktes aufgrund seiner Vielseitigkeit, Präzision und Effizienz bei der Herstellung komplexer Formen und detaillierter Teile. Spritzguss ermöglicht die Produktion großer Stückzahlen und ist daher im Prognosezeitraum 2022 bis 2029 die bevorzugte Wahl für eine Vielzahl von Branchen, darunter die Automobil-, Verpackungs- und Elektronikindustrie.

- Der Polypropylenmarkt ist nach Anwendung in Fasern, Folien und Platten, Bast, Schaumstoff, Bänder und Sonstiges unterteilt. Das Folien- und Plattensegment dominiert das Anwendungssegment des globalen Polypropylens aufgrund seiner weit verbreiteten Anwendung in der Verpackungs-, Landwirtschafts-, Bau- und Konsumgüterindustrie mit einer CAGR von 10,6 % im Prognosezeitraum 2022 bis 2029.

- Der Polypropylenmarkt wird anhand seiner chemischen Struktur in isotaktisches, syndiotaktisches und ataktisches Polypropylen unterteilt. Das isotaktische Segment dominiert den globalen Polypropylenmarkt aufgrund seiner attraktiven Eigenschaften wie hoher Kristallinität, Steifheit und thermischer Stabilität. Isotaktisches Polypropylen weist eine regelmäßige und geordnete Molekularstruktur auf, die zu verbesserter mechanischer Festigkeit und Verarbeitbarkeit führt und es im Prognosezeitraum 2022 bis 2029 zur bevorzugten Wahl für verschiedene Anwendungen macht.

- Der Polypropylenmarkt ist nach Endverbrauch segmentiert in Verpackungen, Bauwesen, Automobilindustrie, Möbel, Elektro- und Elektronikindustrie, Medizin, Konsumgüter und Sonstiges. Das Verpackungssegment dominiert den Endverbrauchermarkt des globalen Polypropylenmarktes aufgrund der umfassenden Verwendung von Polypropylen in verschiedenen Verpackungsanwendungen wie flexiblen Verpackungen, starren Behältern und Folien. Die Nachfrage nach Polypropylen in der Verpackungsindustrie wird durch sein geringes Gewicht, seine Haltbarkeit, Vielseitigkeit und Kosteneffizienz (Prognosezeitraum 2022 bis 2029) getrieben.

Im Jahr 2022 dominiert das Verpackungssegment das Endverbrauchssegment des globalen Polypropylenmarktes

Im Jahr 2022 dominiert das Verpackungssegment das Endverbrauchssegment des globalen Polypropylenmarktes aufgrund der weit verbreiteten Verwendung von Polypropylen in Verpackungsmaterialien wie Folien, starren Behältern und flexiblen Verpackungen. Polypropylen ist im Verpackungssektor aufgrund seiner Erschwinglichkeit, Vielseitigkeit und seines geringen Gewichts im Prognosezeitraum 2022 bis 2029 stark gefragt.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Polypropylenmarkt an: Exxon Mobil Corporation (USA), SABIC (Saudi-Arabien), BASF SE (Deutschland), Reliance Industries Limited (Indien), Westlake Chemical Corporation (USA) und Braskem (Brasilien).

Marktentwicklung

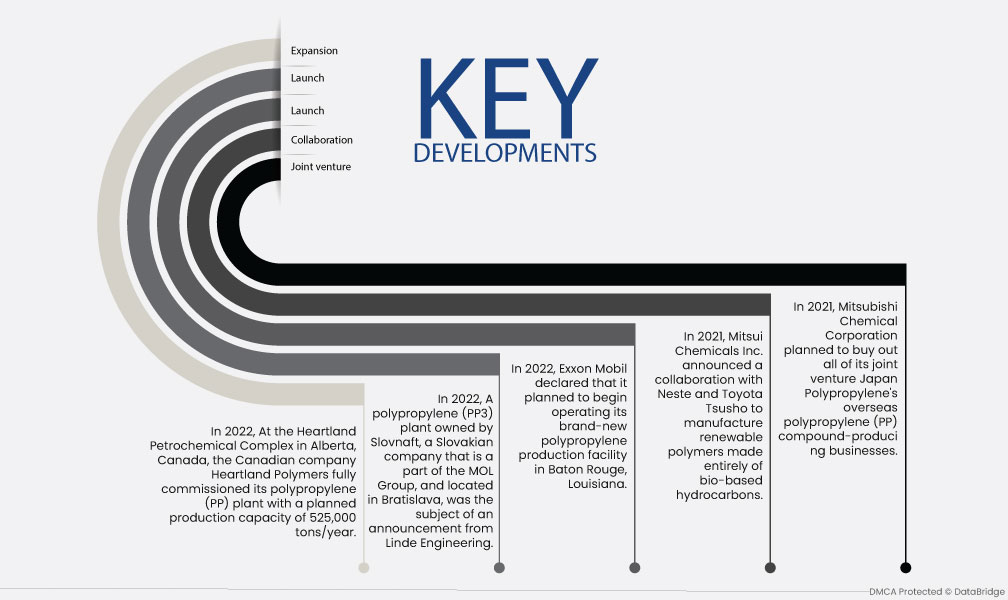

- Im Jahr 2022 nahm das kanadische Unternehmen Heartland Polymers im Heartland Petrochemical Complex in Alberta, Kanada, seine Polypropylenanlage (PP) mit einer geplanten Produktionskapazität von 525.000 Tonnen/Jahr vollständig in Betrieb.

- Im Jahr 2022 gab Linde Engineering bekannt, dass eine Polypropylenanlage (PP3) des slowakischen Unternehmens Slovnaft, das zur MOL-Gruppe gehört, in Bratislava eröffnet werden soll. Durch die Modernisierung wird die jährliche Polypropylen-Produktionskapazität der Anlage um 18 % auf 300 Kilotonnen erhöht, und die Gesamtkapazität des Lagers wird von 45 auf 61 Silos erweitert.

- Im Jahr 2022 gab Exxon Mobil bekannt, dass es plant, seine brandneue Polypropylen-Produktionsanlage in Baton Rouge, Louisiana, in Betrieb zu nehmen.

- Im Jahr 2021 kündigte Mitsui Chemicals Inc. eine Zusammenarbeit mit Neste und Toyota Tsusho zur Herstellung erneuerbarer Polymere an, die vollständig aus biobasierten Kohlenwasserstoffen bestehen.

- Im Jahr 2021 plante die Mitsubishi Chemical Corporation, alle ausländischen Unternehmen zur Herstellung von Polypropylen (PP)-Compounds ihres Joint Ventures Japan Polypropylene aufzukaufen.

Regionale Analyse

Geografisch betrachtet sind dies die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, der Rest Europas in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der Rest des asiatisch-pazifischen Raums (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der Rest des Nahen Ostens und Afrikas (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der Rest Südamerikas als Teil Südamerikas.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum ist im Prognosezeitraum 2022-2029 die dominierende Region auf dem Polypropylenmarkt

Der asiatisch-pazifische Raum nimmt sowohl hinsichtlich Marktanteil als auch Umsatz eine dominante Stellung auf dem Polypropylenmarkt ein. Diese Dominanz dürfte sich im Prognosezeitraum fortsetzen. Das Wachstum in dieser Region ist auf die steigende Nachfrage nach Polypropylen aus der Automobil- und Verpackungsbranche zurückzuführen. Darüber hinaus trägt die Präsenz zahlreicher Marktteilnehmer in der Region zu ihrer wachsenden Dominanz auf dem globalen Polypropylenmarkt bei.

Nordamerika wird im Prognosezeitraum 2022-2029 voraussichtlich die am schnellsten wachsende Region auf dem Polypropylenmarkt sein.

In Nordamerika wird im Prognosezeitraum ein deutliches Wachstum des Polypropylenmarktes erwartet. Das Wachstum der Region ist auf die zunehmende Verwendung von Polypropylen im Verpackungssektor zurückzuführen, die von der Lebensmittel- und Getränkeindustrie vorangetrieben wird. Darüber hinaus steigt die Nachfrage der Verbraucher nach leichten Polypropylenkomponenten in der Automobil- und Elektronikbranche. Diese Faktoren tragen zu den lukrativen Wachstumsaussichten des Polypropylenmarktes in Nordamerika bei.

Für detailliertere Informationen zum Polypropylen- Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-polypropylene-market