Waggons, Lokomotiven, Güterzüge und Schnellbahnfahrzeuge sind Beispiele für rollendes Material, das eine wichtige Rolle für einen angenehmen, zuverlässigen und kostengünstigen Transport von Passagieren und Gütern über große Entfernungen spielt. Seit der Einführung des Schienenverkehrssystems hat das rollende Material einen erheblichen technologischen Fortschritt erfahren. Bahnreisen werden mit dem technologischen Fortschritt angenehmer, bequemer, komfortabler und schneller und bleiben gleichzeitig umweltfreundlich. Wichtige Akteure entwickeln Lösungen, die auf den bestehenden technischen Vorteilen des rollenden Materials basieren. Viele Unternehmen arbeiten an Leichtbauteilen, um die Kraftstoffeffizienz und Zuverlässigkeit der Züge zu verbessern.

Vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/global-rolling-stock-market

Data Bridge Market Research analysiert, dass der globale Markt für Schienenfahrzeuge im Jahr 2021 einen Wert von 59.583,70 Millionen US-Dollar hatte und bis 2029 voraussichtlich 84.087,51 Millionen US-Dollar erreichen wird. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum 2022–2029. Die steigende Nachfrage nach energieeffizienten Schienenfahrzeugen, die steigende Nachfrage nach mehr Sicherheit und Komfort, die wachsende städtische Bevölkerung und die Nachfrage nach Transportdienstleistungen, die schnelle Einführung elektrischer Flottentransportlösungen und die Digitalisierung der Schienenfahrzeugindustrie sind die Haupttreiber für das Wachstum des Schienenfahrzeugmarktes.

Es wird erwartet, dass die steigende Nachfrage aus der Transportbranche die Wachstumsrate des Marktes vorantreibt

Im Schienenverkehr bezeichnet der Begriff „Rollmaterial“ jedes Fahrzeug, das sich auf Schienen bewegen kann. Er umfasst sowohl angetriebene als auch nicht angetriebene Fahrzeuge wie Güterwagen, Personenwagen und andere. Der Trend zu autonomen Schienenfahrzeugen nimmt derzeit zu. Beispielsweise werden automatisierte Züge oder fahrerlose Züge ohne Fahrer betrieben. Sie fahren automatisch und werden von einer Leitstelle überwacht oder gesteuert.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Typ (Waggon, Personenwagen, Lokomotiven, Schnellbahn), Lokomotivtechnologie (Turbolokomotiven, konventionelle Lokomotiven, Magnetschwebebahn), Komponenten (Fahrmotor, Hilfsantrieb, Radsatz, Achse, Stromabnehmer, Klimaanlage, Fahrgastinformationssystem, Sonstiges), Anwendung (Personenbeförderung, Güterbeförderung)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

ABB (Schweden), Alstom (Frankreich), American Industrial Transport, Inc. (USA), Bombardier (Kanada), CAF (Großbritannien), Construcciones y Auxiliar de Ferrocarriles, SA (Spanien), Caterpillar (USA), CRRC Corporation Limited (China), Hitachi, Ltd. (Japan), HYUNDAI ROTEM COMPANY (Südkorea), JAPAN TRANSPORT ENGINEERING COMPANY (Japan), Kawasaki Heavy Industries, Ltd. (Japan), Mitsubishi Electric Corporation (Japan), National Steel Car Limited (Kanada), Niigata Transys Co.,Ltd. (Japan), PATENTES TALGO SLU (Spanien), Siemens (Deutschland), Stadler Rail AG (Schweiz), Toshiba Infrastructure Systems & Solutions Corporation (Japan), Wabtec Corporation (USA) und Woojin Industrial Systems, Co., Ltd. (Südkorea)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse:

Der globale Markt für Schienenfahrzeuge ist in vier wichtige Segmente unterteilt, die auf Anwendung, Produkttyp, Lokomotivtechnologie und Komponenten basieren.

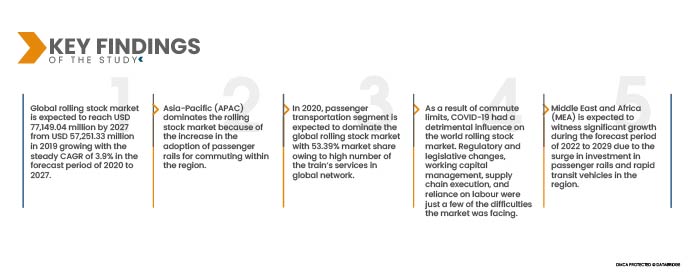

- Der globale Markt für Schienenfahrzeuge ist nach Anwendung in Personen- und Güterverkehr unterteilt. Das Segment Personenverkehr wird voraussichtlich mit einem Marktanteil von 53,39 % den globalen Markt für Schienenfahrzeuge dominieren, da die Zugverbindungen im globalen Netz hoch sind. Züge sind das günstigste und sicherste Verkehrsmittel, weshalb viele Menschen diese Transportart bevorzugen. Die steigende Nachfrage treibt das Wachstum des Schienenfahrzeugmarktes voran.

- Der globale Markt für Schienenfahrzeuge ist nach Produkttyp in Lokomotiven, Waggons, Reisebusse und Schnellbahnen unterteilt. Das Segment Reisebusse wird voraussichtlich mit einem Marktanteil von 30,47 % den globalen Markt dominieren, da es die Transportkapazität im Personenverkehr definiert. Darüber hinaus steigert die kontinuierliche Weiterentwicklung der Reisebusse mit mehr Platz, Konnektivität und weiteren Vorteilen die Bedeutung des Segments.

- Der globale Markt für Schienenfahrzeuge ist auf der Grundlage der Lokomotivtechnologie in Turbolokomotiven, konventionelle Lokomotiven und Magnetschwebebahnen unterteilt. Das Segment der Turbolokomotiven wird voraussichtlich mit einem Marktanteil von 74,77 % den globalen Schienenfahrzeugmarkt dominieren, da sie im globalen Netzwerk eine höhere Leistung bieten. Turbolokomotiven bieten schnellere Transportmöglichkeiten, weshalb sie von großen Bevölkerungsgruppen und Gütertransporteuren bevorzugt werden und das Wachstum des Schienenfahrzeugmarktes vorantreiben.

Das Segment der Turbolokomotiven wird das Schienenfahrzeugsegment des Marktes für Reinraumtechnologie dominieren

Das Segment der Turbolokomotiven wird sich mit einem Marktanteil von rund 76,00 % zum dominierenden Segment der Lokomotivtechnologie entwickeln. Dies ist auf die zunehmenden Infrastrukturentwicklungsaktivitäten im Markt, insbesondere in Entwicklungsländern, zurückzuführen. Darüber hinaus wird das Wachstum und die Expansion der Automobilindustrie weltweit das Wachstum dieses Segments weiter fördern.

- Der globale Schienenfahrzeugmarkt ist nach Komponenten segmentiert in Stromabnehmer, Achsen, Radsätze, Antriebsmotoren, Fahrgastinformationssysteme, Klimaanlagen und Hilfsantriebe. Das Segment Antriebsmotoren wird voraussichtlich mit einem Marktanteil von 19,44 % den globalen Schienenfahrzeugmarkt dominieren, da es die Transportkapazität im Personen- und Güterverkehr durch höhere Geschwindigkeiten erhöht. Darüber hinaus steigert die kontinuierliche Weiterentwicklung der Antriebsmotorentechnologie zur Senkung der Wartungskosten die Bedeutung des Lokomotivensegments weiter.

Das Segment der Traktionsmotoren wird das Komponentensegment des Schienenfahrzeugmarktes dominieren

Das Segment der Traktionsmotoren wird sich als dominierendes Segment im Komponentensegment herauskristallisieren. Dies liegt an der steigenden Nachfrage nach Traktionsmotoren, insbesondere in Entwicklungsländern. Darüber hinaus werden das Wachstum und die Ausweitung der Forschungs- und Entwicklungsdienstleistungen auf globaler Ebene das Wachstum dieses Segments weiter fördern.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer an: ABB (Schweden), Alstom (Frankreich), American Industrial Transport, Inc. (USA), Bombardier (Kanada), CAF (Großbritannien), Construcciones y Auxiliar de Ferrocarriles, SA (Spanien), Caterpillar (USA), CRRC Corporation Limited (China), Hitachi, Ltd. (Japan), HYUNDAI ROTEM COMPANY (Südkorea), JAPAN TRANSPORT ENGINEERING COMPANY (Japan), Kawasaki Heavy Industries, Ltd. (Japan), Mitsubishi Electric Corporation (Japan), National Steel Car Limited (Kanada), Niigata Transys Co.,Ltd. (Japan), PATENTES TALGO SLU (Spanien), Siemens (Deutschland), Stadler Rail AG (Schweiz), Toshiba Infrastructure Systems & Solutions Corporation (Japan), Wabtec Corporation (USA) und Woojin Industrial Systems, Co, Ltd. (Südkorea).

Marktentwicklung

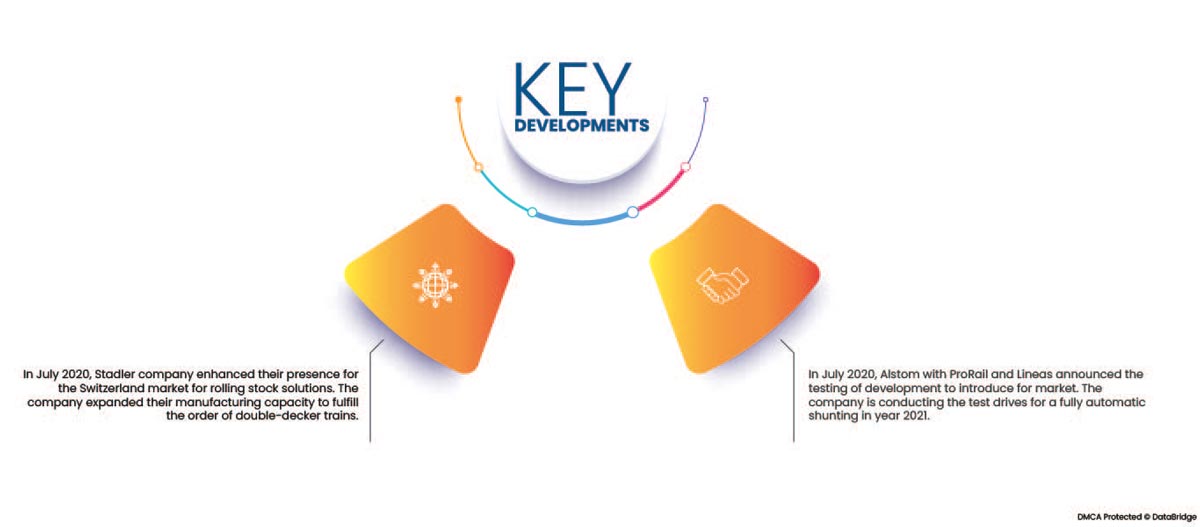

- Im Jahr 2020 baute Stadler seine Präsenz auf dem Schweizer Markt für Schienenfahrzeuglösungen aus. Um der Nachfrage nach Doppelstockzügen gerecht zu werden, erhöhte das Unternehmen seine Produktionskapazität. Der neue Ausweichstandort bietet zusätzliche 32.000 Quadratmeter Produktionsfläche. Dies erweiterte die geografische Präsenz und die Produktionskapazität des Unternehmens auf dem Schweizer Markt.

- Im Januar 2022 übernahm die Wabtec Corporation MASU, einen führenden Hersteller von Reibungslösungen für die Schienen- und Automobilindustrie. Diese Übernahme wird der Wabtec Corporation helfen, ihre installierte Basis zu erweitern und das Wachstum ihres gesamten Bremsproduktportfolios zu beschleunigen.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum ist im Prognosezeitraum 2022 – 2029 die dominierende Region auf dem Schienenfahrzeugmarkt

Aufgrund der zunehmenden Nutzung von Schienenpersonenverkehr in der Region dominiert der asiatisch-pazifische Raum (APAC) die Schienenfahrzeugindustrie. Darüber hinaus werden erhöhte staatliche Investitionen in den Schienengüterverkehr dem gestiegenen Handel in der Region zugeschrieben.

Der Nahe Osten und Afrika (MEA) wird im Prognosezeitraum 2022 – 2029 voraussichtlich die am schnellsten wachsende Region im Schienenfahrzeugmarkt sein .

Im Nahen Osten und Afrika (MEA) wird aufgrund steigender Investitionen in Personenzüge und Schnellbahnfahrzeuge von 2022 bis 2029 ein deutliches Wachstum prognostiziert. Der wachsende Bedarf an einem robusten Schienennetz für den Güter- und Pendlertransport im Nahen Osten und Afrika treibt die Expansion der Schienenfahrzeugindustrie in der Region voran.

Für detailliertere Informationen zum Marktbericht für Schienenfahrzeuge klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-rolling-stock-market