Orthopädische Implantate, einschließlich Zahnimplantate, sind unverzichtbare medizinische Hilfsmittel. Sie geben Patienten mit Gelenkproblemen, Frakturen oder Zahnverlust Mobilität und Lebensqualität zurück. Diese Implantate bestehen aus biokompatiblen Materialien, die sich in das Körpergewebe integrieren und so Stabilität und Haltbarkeit gewährleisten. Sie werden in der orthopädischen Chirurgie, beispielsweise beim Gelenkersatz und bei der Frakturfixierung, eingesetzt. Zahnimplantate bieten eine dauerhafte Lösung für fehlende Zähne und verbessern die Mundfunktion und Ästhetik. Insgesamt verbessern orthopädische Implantate das Wohlbefinden der Patienten erheblich, indem sie körperliche Mobilität und Zahngesundheit wiederherstellen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-including-dental-implants-market

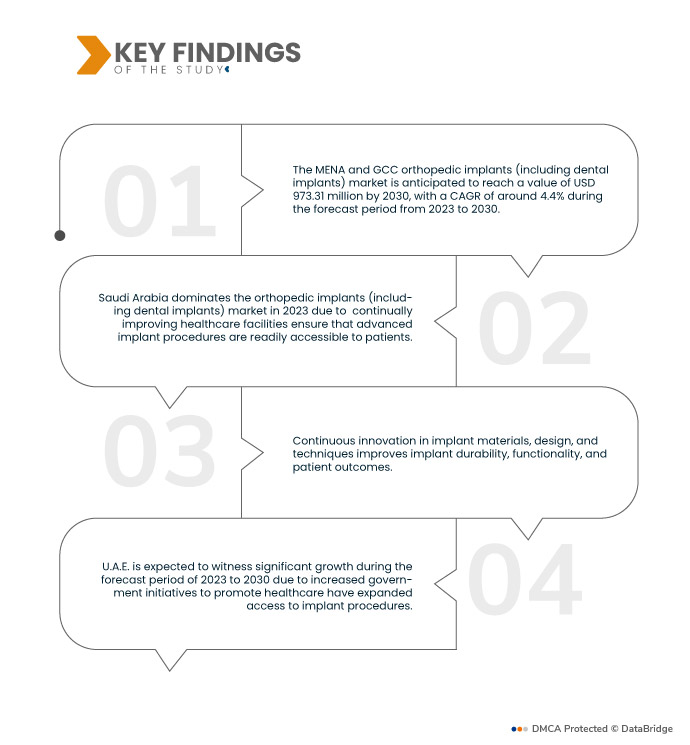

Data Bridge Market Research analysiert, dass der Markt für orthopädische Implantate (einschließlich Zahnimplantate) in der MENA- und GCC-Region im Jahr 2022 einen Wert von 689,67 Millionen US-Dollar hat und bis 2030 voraussichtlich 973,31 Millionen US-Dollar erreichen wird. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum von 2023 bis 2030. Die alternde Bevölkerung leidet zunehmend unter orthopädischen und zahnmedizinischen Problemen wie Gelenkverschleiß und Zahnverlust. Dieser demografische Trend treibt die Nachfrage nach orthopädischen und zahnmedizinischen Implantaten als effektive Lösungen für diese altersbedingten Gesundheitsprobleme an und fördert das Wachstum des Implantatmarktes.

Wichtigste Ergebnisse der Studie

Das Bewusstsein für Zahngesundheit dürfte das Marktwachstum ankurbeln

Das wachsende Bewusstsein für Zahngesundheit und die Vorteile von Zahnimplantaten als dauerhafte Zahnersatzoption ist ein wichtiger Treiber auf dem Markt. Patienten suchen nach langfristigen Lösungen, die natürliche Zähne imitieren und ihre allgemeine Mundgesundheit verbessern. Dieses Bewusstsein ermutigt immer mehr Menschen, Zahnimplantate gegenüber herkömmlichen Optionen wie Prothesen oder Brücken in Betracht zu ziehen. Infolgedessen steigt die Nachfrage nach Zahnimplantaten weiter, da Patienten ihre Zahngesundheit und Lebensqualität in den Vordergrund stellen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkte (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate , Trauma- und kraniomaxillofaziale Implantate, Zahnimplantate, Orthobiologie), Gerätetyp (Geräte zur internen und externen Fixierung), Biomaterial ( metallische Biomaterialien , polymere Biomaterialien , keramische Biomaterialien, natürliche Biomaterialien und andere), Verfahren (offene Chirurgie und minimalinvasive Chirurgie (MIS)), Endbenutzer (Krankenhäuser, ambulante Versorgungszentren, Fachkliniken, orthopädische Zentren und andere), Eigentum (staatlich und privat)

|

Abgedeckte Länder

|

Saudi-Arabien, Kuwait, Vereinigte Arabische Emirate, Katar, Bahrain und Oman

|

Abgedeckte Marktteilnehmer

|

3M (USA), B. Braun Melsungen AG (Deutschland), Integra LifeSciences (USA), Depuy Synthes (eine Tochtergesellschaft von JnJ) Inc. (USA), Zimmer Biomet (USA), Smith & Nephew plc (Großbritannien), Medtronic (Irland), Stryker (USA), Changzhou Waston Medical Appliance Co., Ltd. (USA), Narang Medical Limited (Indien), WL Gore & Associates, Inc. (USA), Arthrex, Inc. (USA), GE HEALTHCARE (USA), DJO, LLC (eine Tochtergesellschaft der Colfax Corporation) (China), Curex (USA), Samay Surgical (Indien), Dongguan Traumed Technology Co., Ltd. (China), Abou Hamela Group (Ägypten)

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) in der MENA- und GCC-Region ist nach Produkten, Gerätetypen, Biomaterialien, Verfahren, Endbenutzern und Eigentümern segmentiert.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist produktbezogen in rekonstruktive Gelenkersatzimplantate, Wirbelsäulenimplantate, Trauma- und kraniokallifaziale Implantate, Zahnimplantate und Orthobiologie segmentiert. Im Jahr 2023 dominiert das Segment rekonstruktiver Gelenkersatz den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum 2023 bis 2030. Mit der zunehmenden Alterung der Bevölkerung steigt auch die Prävalenz von Gelenkerkrankungen wie Arthrose.

Im Jahr 2023 dominiert das Segment des rekonstruktiven Gelenkersatzes den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer CAGR von 5,1 % im Prognosezeitraum 2023 bis 2030

Im Jahr 2023 dominiert das Segment des rekonstruktiven Gelenkersatzes den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum 2023 bis 2030. Rekonstruktiver Gelenkersatz, wie Hüft- und Kniegelenkersatz, bietet effektive Lösungen zur Wiederherstellung der Mobilität und Schmerzlinderung. Technologische Fortschritte haben zu langlebigen und innovativen Implantatdesigns geführt, die die Behandlungsergebnisse verbessern. Darüber hinaus sind diese Verfahren dank verbesserter Operationstechniken und verkürzter Genesungszeiten zugänglicher geworden.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Gerätetyp in interne und externe Fixiervorrichtungen unterteilt. Im Jahr 2023 dominiert das Segment der internen Fixiervorrichtungen den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum 2023 bis 2030, da diese Vorrichtungen, darunter Schrauben, Platten und Nägel, für die Stabilisierung von Frakturen und die Förderung der Knochenheilung von entscheidender Bedeutung sind.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) wird anhand der Biomaterialien in metallische, polymere, keramische und natürliche Biomaterialien unterteilt . Im Jahr 2023 wird das Segment der metallischen Biomaterialien den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum 2023 bis 2030 dominieren, da metallische Biomaterialien wie Titan und Edelstahl aufgrund ihrer Festigkeit, Haltbarkeit und Biokompatibilität geschätzt werden und sich daher ideal für orthopädische Implantate wie Gelenkersatz und Wirbelsäulenprothesen eignen.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) wird nach Verfahren in offene Chirurgie und minimalinvasive Chirurgie (MIS) unterteilt. Im Jahr 2023 dominiert das Segment der offenen Chirurgie den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum 2023 bis 2030. Traditionelle offene Chirurgieverfahren bieten orthopädischen Chirurgen direkte Sicht und taktiles Feedback und ermöglichen so eine präzise Implantatplatzierung, insbesondere in komplexen Fällen.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Versorgungszentren, Fachkliniken, orthopädische Zentren und weitere. Im Jahr 2023 dominiert das Krankenhaussegment den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum 2023 bis 2030, da Krankenhäuser als primäre Zentren für chirurgische Eingriffe, einschließlich orthopädischer Operationen, dienen.

Im Jahr 2023 dominiert das Krankenhaussegment den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer CAGR von 4,8 % im Prognosezeitraum 2023 bis 2030

Im Jahr 2023 dominiert das Krankenhaussegment den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum 2023 bis 2030. Krankenhäuser verfügen über moderne Geräte, erfahrene Chirurgen und umfassende Patientenversorgungseinrichtungen und sind daher die bevorzugte Wahl für komplexe orthopädische Implantatbehandlungen. Darüber hinaus erhalten Krankenhäuser häufig Überweisungen für spezialisierte orthopädische Fälle, was ihre Marktdominanz weiter stärkt. Mit der zunehmenden Alterung der Weltbevölkerung und der zunehmenden Verbreitung orthopädischer Probleme steigt die Nachfrage nach orthopädischen Implantatbehandlungen in Krankenhäusern weiter an und festigt damit die führende Position des Krankenhaussegments im Marktwachstum.

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Eigentumsverhältnissen in staatliche und private Sektoren unterteilt. Im Jahr 2023 dominiert der staatliche Sektor den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum 2023 bis 2030 aufgrund seiner bedeutenden Rolle bei der Regulierung und Finanzierung von Gesundheitssystemen.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer für orthopädische Implantate (einschließlich Zahnimplantate) in der MENA- und GCC-Region an: 3M (USA), B. Braun Melsungen AG (Deutschland), Integra LifeSciences (USA), Depuy Synthes (eine Tochtergesellschaft von JnJ) Inc. (USA), Zimmer Biomet (USA), Smith & Nephew plc (Großbritannien), Medtronic (Irland), Stryker (USA) und Changzhou Waston Medical Appliance Co., Ltd. (USA).

Marktentwicklungen

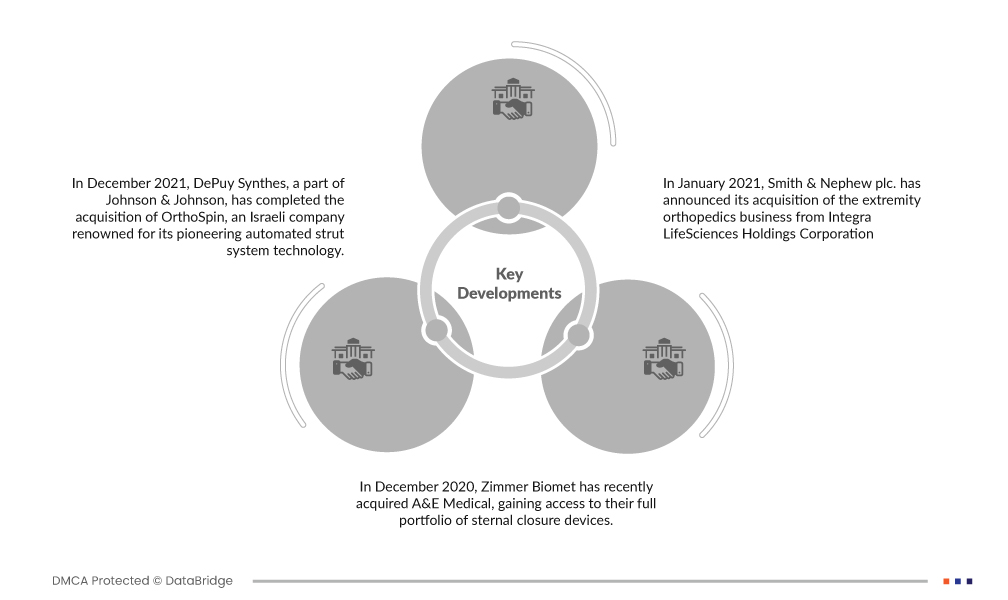

- Im Dezember 2021 schloss DePuy Synthes, ein Unternehmen von Johnson & Johnson, die Übernahme von OrthoSpin ab, einem israelischen Unternehmen, das für seine bahnbrechende Technologie für automatisierte Stützsysteme bekannt ist. Dieses innovative System ergänzt das MAXFRAME Multi-Axial Correction System von DePuy Synthes, ein externes Ringfixierungssystem, und erweitert die Kompetenzen des Unternehmens im Bereich medizinischer Innovationen.

- Im Dezember 2020 übernahm Zimmer Biomet kürzlich A&E Medical und erhielt dadurch Zugriff auf dessen gesamtes Portfolio an Sternumverschlusssystemen. Diese strategische Akquisition erweitert das Portfolio an orthopädischen Implantaten von Zimmer Biomet erheblich und positioniert das Unternehmen für höhere Umsätze und eine erhöhte Nachfrage am Markt. Es wird erwartet, dass dieser Schritt das zukünftige Umsatzwachstum von Zimmer Biomet vorantreiben wird.

- Im Januar 2021 gab Smith & Nephew plc. die Übernahme des Extremitätenorthopädie-Geschäfts der Integra LifeSciences Holdings Corporation bekannt. Dieser strategische Schritt hat das Produktportfolio des Unternehmens effektiv erweitert.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für orthopädische Implantate (einschließlich Zahnimplantate) für die MENA- und GCC-Region abgedeckten Länder Saudi-Arabien, Kuwait, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman.

Laut Marktforschungsanalyse von Data Bridge:

Saudi-Arabien dominiert MENA und GCC im Markt für orthopädische Implantate (einschließlich Zahnimplantate) im Prognosezeitraum 2023 – 2030

Im Jahr 2023 dominiert Saudi-Arabien den Markt für orthopädische Implantate (einschließlich Zahnimplantate) in der MENA- und GCC-Region. Die starke Präsenz wichtiger Branchenakteure fördert Innovation und Wettbewerb und verbessert die Qualität und Vielfalt der verfügbaren Implantate. Darüber hinaus unterstützt die hervorragende Gesundheitsinfrastruktur in entwickelten Regionen die nahtlose Integration dieser Implantate. Schließlich trägt der hohe Anteil an Verletzungen und Operationen, insbesondere in einer alternden Bevölkerung, zu einem nachhaltigen Marktwachstum bei, da Implantate zu einer wichtigen Lösung für die Wiederherstellung von Mobilität und Lebensqualität werden.

In den VAE wird im Prognosezeitraum von 2023 bis 2030 ein deutliches Wachstum erwartet.

Für die VAE wird im Jahr 2023 ein deutliches Wachstum erwartet. Grund dafür ist das steigende öffentliche Bewusstsein für die Vorteile von Implantaten und fortschrittlichen chirurgischen Optionen, das die Patientennachfrage ankurbelt. Drittens hat eine große und wachsende Bevölkerung in Verbindung mit dem steigenden Bedarf an hochwertiger Gesundheitsversorgung einen bedeutenden Markt für diese fortschrittlichen Medizintechnologien geschaffen. Zusammenfassend lässt sich sagen, dass diese Faktoren das Wachstum des Marktes für orthopädische Implantate als Reaktion auf das gestiegene Bewusstsein und die gestiegene Nachfrage im Gesundheitswesen befeuern.

Für detailliertere Informationen zum Marktbericht für orthopädische Implantate (einschließlich Zahnimplantate) klicken Sie hier – https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-including-dental-implants-market